Как считается материальная выгода по займам в 1с

Обновлено: 25.04.2024

Чем договор займа отличается от договора ссуды или кредитного, и как правильно оформить выдачу денег в долг сотруднику в программе «1С:Зарплата и управление персоналом 8» ред. 2.5, мы писали ранее . В этом материале читайте подробные рекомендации экспертов 1С по учету займов в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0).

Оформление договора займа

Порядок выдачи и погашения займа определяется в договоре займе между сотрудником и организацией (ст. 807 ГК РФ). В соответствии со статьей 807 ГК РФ при заключении договора займа организация передает в собственность работнику деньги, а он обязуется возвратить организации сумму займа. Договор займа считается заключенным с момента передачи денег.

В программе «1С:Зарплата и управление персоналом 8» ред. 3.0 для оформления займа есть форма с аналогичным названием - Договор займа сотруднику. Этим документом настраивается расчет материальной выгоды, учет выдачи и погашения займа.

Создать его можно в меню Зарплата -> Займы сотрудникам выбрав из выпадающего меню пункт Договор Займа сотруднику. Система учета займов доступна в программе, если при Начальной настройке программыустановлен флаг Использовать займы сотрудников.

Документ Договор Займа сотруднику состоит из двух частей - Выдача займа и Погашение займа (рис. 1).

Выдача займа

Способ выдачи займа. Заем может быть выдан одним из двух способов Единовременно или Несколькими траншами. Чтобы отразить способ выдачи займа, нужно установить переключатель в соответствующее положение. При единовременной выдаче нужно указать сумму займа. Если на момент формирования этого документа заем сотруднику уже полностью выдан, то зарегистрировать факт и дату выдачи можно непосредственно в этом документе, установив флаг Заем по договору выдан полностью и заполнив поле Дата выдачи. В случае, когда выдача займа производится после проведения документа, можно Выдать заемнепосредственно из формы документа Договор Займа сотруднику, перейдя по одноименной гиперссылке. При этом автоматически будет создан документ Выдача займа сотруднику, в котором будет заполнено полеДоговор займа. Кроме того, Создать документ Выдача займа сотруднику можно, выбрав одноименный пункт меню. Тогда в документе Выдача займа сотруднику надо указать ссылку на документ - договор. При выборе способа выдачи Несколькими траншами в форме документа появляется возможность в таблице указать месяцы выдачи и размеры траншей. Каждому траншу должен соответствовать документ Выдача займа сотруднику, указывающий дату выдачи займа, так как день выдачи займа влияет на расчет материальной выгоды.

После проведения документа Выдача займа сотруднику, документ Договор Займа сотруднику становится недоступен для редактирования. Все изменения, которые нужно внести следует считать Изменениями условий договора займа. В одноименном документе следует указать ссылку на договор, условия которого изменяются, и дату вступления изменений в силу (рис. 2).

Рис. 2. Изменения условий договора займа

Срок выдачи займа. Срок выдачи займа можно указать двумя способами. Первый - установить количество месяцев в поле На срок, начиная с месяца, указанного в поле С. При этом месяц в поле По устанавливается автоматически. Второй способ - указать период С - По, тогда количество месяцев в поле На срок рассчитается автоматически.

В поле Ставка нужно установить годовую процентную ставку по займу.

Форма расчетов. Форма расчетов может быть Наличная и Безналичная. При переносе данных из предыдущих версий Форма расчетов по умолчанию считается Наличной.

Это поле должно быть обязательно заполнено для выполнения синхронизации с программой «1С:Бухгалтерия 8» ред. 3.0.

Погашение займа. После установки флага Заем был ранее частично погашен становятся доступными для заполнения поля: Дата погашения, Сумма и Проценты. Сотрудник согласно договору может возвращать заем или ежемесячно или единовременно. Переключателем следует установить один из двух вариантов В течении срока (ежемесячными платежами) или По окончании срока (единовременно сумма и проценты).

Ежемесячное погашение. При ежемесячном погашении возможны различные типы платежей: Дифференцированные, Аннуитетные, Только проценты (заем в конце срока), Только заем, (проценты в конце срока).

Типы платежей при ежемесячном погашении займа. Дифференцированные платежи представляют собой непостоянную сумму. Проценты начисляются ежемесячно на остаток долга по займу, а основной долг погашается фиксированными долями, рассчитанными как частное от деления суммы кредита на количество месяцев кредитования.

Аннуитетные платежи представляют собой фиксированные из месяца в месяц платежи, сумма которых состоит из части основного долга и процентов, начисленных на остаток долга по кредиту.

Смысл двух других типов платежей понятен из названия.

Если ежемесячно выплачиваются только проценты, а основной долг погашается в конце срока, то проценты рассчитываются пропорционально дням в месяце.

Если ежемесячно выплачивается основной долг, а проценты в конце срока, то, как и при аннуитетном платеже, основной долг ежемесячно погашается фиксированной суммой, полученной делением всей суммы основного долга на количество месяцев.

Размер погашения основного долга рассчитывается в зависимости от выбранного типа платежа и точная сумма указывается только при аннуитетном платеже (в остальных случаях в момент составления договора размер ежемесячного платежа определяется приблизительно).

Чтобы увидеть суммы платежа нужно воспользоваться отчетом График погашения займа, который можно получить, нажав на кнопку Печать.

Пример 1

Заем выдан единовременно в размере 200 000 рублей на срок 10 месяцев в мае 2015 года с годовой процентной ставкой 5 % . Погашение займа предусмотрено в течение всего срока ежемесячными платежами.

Сформируем графики погашения займа для разных типов платежей при прочих равных условиях:

- дифференцированные платежи (см. рис. 3);

- аннуитетные платежи (см. рис. 4);

- ежемесячно выплачиваются только проценты, а заем в конце срока (см. рис. 5);

- ежемесячно выплачивается основной долг, а проценты в конце срока (см. рис. 6).

Рис. 3. График погашения займа. Дифференцированные платежи

Рис. 4. График погашения займа. Аннуитетные платежи

Рис. 5. График погашения займа. Ежемесячно погашаются только проценты

Рис. 6. График погашения займа. Проценты погашаются в конце срока

Отсрочка платежа при ежемесячном погашении. При погашении займа ежемесячными платежами в программе предусмотрена возможность отсрочки платежей. Если установить флаг Предоставляется отсрочка дои указать месяц, то удержания начнутся с указанного месяца. Понятно, что отсрочка начала платежа приведет к увеличению ежемесячного платежа. При этом если установить Ограничение платежа, срок на который предоставлен заем, автоматически пересчитается и продлится.

Погашение займа единовременно по окончании срока. Если погашение займа по договору предусмотрено По окончании срока (единовременно сумма и проценты), то типы ежемесячных платежей, отсрочка и ограничение платежа после отсрочки не устанавливаются, поэтому недоступны для редактирования

Материальная выгода и НДФЛ. Материальная выгода возникает, когда процент по займу в рублях меньше 2/3 ставки рефинансирования ЦБР (пп. 1 п. 2 ст. 212 НК). В программе «1С:Зарплата и управление персоналом 8» ред.3.0 Ставка рефинансирования ЦБ хранится в одноименном регистре сведений.

С 14.09.2012 ставка равна 8,25 %, то есть 2/3 ставки - это 5,5 %.

Таким образом, если годовая процентная ставка по займу будет меньше 5,5 %, у сотрудника возникнет материальная выгода. При получении работником беспроцентного займа материальная выгода также возникает (письмо ФНС от 20.12.2011 №ЕД-3-3/4211@).

Материальная выгода образуется в день, когда сотрудник оплачивает проценты по договору (пп. 3 п. 1 ст. 223 НК).

Обычно они удерживаются из его заработной платы. Если сотрудник не платит проценты по договору, материальная выгода рассчитывается в момент погашения основного долга. Материальная выгода облагается НДФЛ по ставке 35 %.

Материальная выгода рассчитывается автоматически. Но она не всегда облагается НДФЛ. При наличии у сотрудника права на имущественный вычет (справка из налоговой), материальная выгода освобождается от налогообложения наравне с другими доходами. В этом случае нужно снять флаг Материальная выгода облагается НДФЛ, установленный по умолчанию.

Документ Погашение займа сотруднику. Регулярное плановое погашение займа согласно графику отражается в документе Начисление зарплаты на закладке Займы. Здесь же рассчитывается материальная выгода и НДФЛ (рис. 7).

Рис. 7. Отражение займа в документе «Начисление зарплаты»

Документ Погашение займа сотруднику предназначен для регистрации внепланового возврата сотрудником части займа. При заполнении этого документа следует обратить внимание на подсказку к полю Сумма. В ней отражена задолженность по основному долгу и процентам на дату создания документа.

Рис. 8. Документ «Погашение займа сотруднику»

Несмотря на то, что погашение задолженности вносится одной суммой, учитывается и отражается в Отчете о погашении займа она раздельно по основному долгу и по процентам (рис. 9).

Рис. 9. Отчет о погашении займа

Пример 2

Сотрудник выплатил по договору займа 55 000 рублей (рис. 8).

Из Отчета о погашении займа (рис. 9) видно, что 53 575,34 руб. пошли на погашение основного займа и 1 424,66 руб. на погашение процентов.

Подробнее смотрите видеоролик, который выполнен в «1С:Зарплате и управлении персоналом 8» (релиз 3.0.22.188) - /articles/faq/41298/.

С целью проявления лояльности к своим работникам и дополнительной мотивации многие организации предоставляют сотрудникам возможность получения беспроцентного займа или займа с процентом ниже банковского. В связи с большим количеством вопросов на эту тему рассмотрим нюансы отражения таких операций в программе 1С: Зарплата и управление персоналом редакции 3.1.

Выдача займов регулируется Гражданским, а не Трудовым кодексом РФ, а именно статьями 807 – 818.

Все важные условия, оговоренные сторонами, обязательно должны быть отражены в договоре займа: сумма, сроки выдачи и возврата, ставка годового процента, последствия несвоевременного погашения.

Следует отметить, что если в договоре не обозначить процентную ставку, то она будет равна ставке рефинансирования, действующей на момент гашения займа.

Если договор является беспроцентным, то это тоже обязательно нужно указать.

При этом, если процентная ставка по договору займа меньше 2/3 ключевой ставки, устанавливаемой ЦБ РФ, или договор является беспроцентным, то у сотрудника возникает материальная выгода, с которой необходимо уплатить подоходный налог по ставке 35%.

Перейдём к отражению займа в программе 1С: Зарплата и управление персоналом 8, редакция 3.1.

Для начала проверим настройку программы. На закладке «Настройка» в пункте «Расчёт зарплаты» должен стоять флаг «Выдаются займы сотрудникам».

Данные о выдаваемых займах регистрируются в разделе «Зарплата» - «Займы сотрудникам». При помощи кнопки «Создать» введём «Договор займа сотруднику».

Укажем организацию, дату договора и выберем сотрудника из списка.

Выдача займа может производится двумя способами: либо единовременно, то есть полностью в один день, либо траншами, то есть частями.

Если сумма займа выдана сотруднику на момент введения договора, то необходимо установить флаг «Заём по договору выдан полностью».

Если заём будет выдан позднее, то данный факт нужно будет зарегистрировать дополнительным документом «Выдача займа сотруднику».

Так же следует указать срок, на который выдаётся заём, ставку – если она есть, дату и форму выдачи.

Теперь разберёмся с погашением займа. Осуществлять это можно ежемесячно или единовременно в конце срока.

При выборе ежемесячных платежей существует 4 вида списания задолженности:

• дифференцированные платежи состоят из суммы основного долга и процентов, начисленных на остаток займа;

• аннуитетные платежи – одинаковые ежемесячные платежи, включающие в себя и сумму процентов и сумму основного долга;

• только проценты – ежемесячно уплачиваются лишь проценты, заём погашается в конце срока договора;

• только заём – ежемесячно погашается только основной долг, а проценты уплачиваются в конце срока договора.

Если процент займа предполагает удержание НДФЛ с полученной материальной выгоды, то необходимо установить соответствующий флаг.

Размер погашения основного долга рассчитывается программой автоматически, исходя из суммы и срока займа.

Если погашение займа начнётся по истечение некого срока, то нужно установить флаг «Предоставляется отсрочка до» и указать месяц начала возврата задолженности. С момента выдачи займа, программой будут начисляться проценты, но удержания производиться не будут.

Если в графе «Ограничение платежа» установить сумму максимального месячного списания, и после закрытия основного долга останутся непогашенные проценты, то они будут списаны после окончания срока договора.

Если часть займа была погашена до момента ввода договора займа в программу, то необходимо установить соответствующий флаг.

После заполнения договора необходимо его сохранить по кнопке «Провести и закрыть». После сохранения есть возможность распечатать договор, график погашения займа, отчёт о погашении и карточку учёта договоров займа.

Гашение займа может производится двумя способами: либо вводом документа «Погашение займа сотруднику» до начисления заработной платы за месяц, либо расчётом удержаний при начислении ежемесячной заработной платы.

Разберем первый вариант. Ввести документ «Погашение займа сотруднику» можно в разделе «Зарплата» - «Займы сотрудникам». При заполнении нужно указать организацию, дату документа и выбрать сотрудника. Если у работника один договор займа, то он выберется автоматически. Если несколько, то выбираем из существующих. Сумму гашения нужно указывать вручную. Если она совпадает с суммой погашения по договору, то при начислении заработной платы будут рассчитаны лишь проценты или налог с материальной выгоды.

Теперь рассмотрим второй вариант, когда мы не вводим документ «Погашение займа сотруднику», а рассчитываем удержания при начислении заработной платы. В разделе «Зарплата» выберем пункт «Начисление зарплаты и взносов» и заполним документ. На закладке «Займы» будут рассчитаны: сумма погашенного основного долга, сумма процентов по займу, если они были указаны, размер материальной выгоды и подоходный налог.

Проверим расчёт материальной выгоды и налога.

Сумма займа в нашем примере составляла 100 000 рублей и мы рассматриваем первый месяц удержания, то есть сумма долга по-прежнему 100 000 рублей.

2/3 от ключевой ставки – это 6% *2 /3 = 4%.

Материальная выгода составила 100 000 рублей * 4% / 366 дней * 29 дней = 316,94 рубля.

Подоходный налог равен 316,94 рубля * 35% = 111 рублей.

В следующем месяце материальная выгода будет рассчитана от 90 000 рублей и составит при неизменной ключевой ставке 90 000 рублей * 4% / 366 дней * 31 день = 304,92 рубля, а налог составит 304,92 рубля * 35% = 107 рублей.

Если бы в договоре всё же была указана процентная ставка, допустим, равная одному проценту, то материальная выгода была бы рассчитана следующим образом: 100 000 рублей * (2/3 ключевой ставки – 1%) / 366 дней * 29 дней = 237,71 рубля. Налог соответственно: 237,71 рубля * 35% = 84 рубля.

Проценты по займу тоже рассчитываются в календарных днях. То есть 1% рассчитан так: 100 000 рублей * 1% / 366 дней * 29 дней = 79,24 рубля.

Займы сотрудникам – это, с одной стороны, финансовое вложение организации (в случае процентного займа), а с другой – форма материальной поддержки сотрудников. В этой статье речь пойдет о том, как организовать учет выданных процентных займов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0, а также о нюансах займов беспроцентных и начислении НДФЛ с материальной выгоды.

Выдача процентных займов отражается по дебету счета 58.03 («Предоставленные займы»).

В бухгалтерском учете доходы от предоставления займов – это прочие доходы (Кредит счета 91.01 (субконто «Начисленные проценты по займу»).

В налоговом учете доходы от предоставления займов – это внереализационные доходы (п.6 ст.250 НК РФ).

Заключаем в письменной форме договор с сотрудником, в котором фиксируем основные условия договора: сумма займа, срок займа, процентная ставка (годовых). К договору составляется платежный календарь, в котором расшифровываются помесячно платежи (удержания), а также остаток основного долга.

Если с сотрудником заключается договор беспроцентного займа, то это условие обязательно должно быть зафиксировано; в противном случае договор считается заключенным по существующей в регионе ставке банковского процента или ставке рефинансирования ЦБ.

Совет : не допускать двусмысленных трактовок положений договора.

Вариант платежного календаря при предоставлении сотрудникам процентного займа:

(заем с 01.04.2018г., 8% годовых, срок займа 2 месяца)

Остаток

основного

долга

Выплата

по займу

Количество

дней

займа

Сумма

процентов

по займу

Расчет причитающихся по займу процентов определяем по формуле простого процента (гр.6=гр.3*8%/365*гр.5)

Аналитический учет выданных займов ведется на счете 73.01 «Расчеты по предоставленным займам» по каждому сотруднику.

Для раздельного учета основного платежа по займу и причитающихся организации процентов добавим в настройки удержаний из заработной платы аналитику:

Раздел «Зарплата и Кадры» – «Справочники и Настройки» – «Настройки зарплаты» – «Расчет зарплаты» – справочник «Удержания».

Добавляем строки: «Выплата займа» и «Проценты по займу».

В 1С: Бухгалтерии предприятия 8 редакции 3 удержание суммы основного долга и процентов по займу будет выглядеть следующим образом:

- удержание суммы займа;

- удержание процентов по займу;

Общую сумму удержания можно расшифровать.

Важно: документ «Начисление зарплаты» не формирует бухгалтерские проводки по удержаниям займов!

Для отражения в бухгалтерском учете удержаний по договору займа необходимо создать операцию вручную.

«Операции» – «Бухгалтерский учет» – «Операции, введенные вручную» – «Операция».

Удерживаем сумму займа, сумму процентов по займу и отражаем по кредиту 91.01 прочие доходы в БУ и внереализационные доходы в НУ.

Проверим отражение удержаний в расчетном листке сотрудника:

При выдаче сотруднику беспроцентного займа или процентного займа со ставкой менее 2/3 ставки рефинансирования ЦБ РФ у него образуется материальная выгода в виде экономии на процентах (пп.1.п.2 ст.212 НК РФ). Ставка НДФЛ от суммы материальной выгоды от экономии на процентах 35%.

Справочно : единая ставка рефинансирования ЦБ РФ с 26.03.2018 г. составляет 7.25%.

Вариант платежного календаря при предоставлении сотруднику беспроцентного займа:

(заем с 01.04.2018г., беспроцентный, срок займа 2 месяца)

Остаток

основного

долга

Количество

дней

займа

Расчет материальной выгоды определяем по формуле (гр.5=гр.3/365*30*2/3*7,25%)

Для отражения НДФЛ с материальной выгоды в расчетном листке в справочник «Удержания» добавляем строку «НДФЛ с материальной выгоды».

Теперь в расчетном листке отражены удержания возврата займа и НДФЛ с материальной выгоды:

В бухгалтерском учете проводки по удержанию суммы займа и НДФЛ формируем вручную:

Далее выбираем регистры:

Закладка «Взаиморасчеты с сотрудниками» заполняется так («Приход» – «Сумма взаиморасчетов»: сумма НДФЛ со знаком минус):

Аналогичным образом заполняется закладка «Зарплата к выплате» («Приход» – «Сумма к выплате»: сумма НДФЛ со знаком минус).

В налоговом учете отражаем удержание НДФЛ следующим образом:

«Зарплата и Кадры» – «Все документы по НДФЛ» – «Операция учета НДФЛ».

Удерживаем НДФЛ с суммы материальной выгоды.

Закладка «Доходы»:

Код дохода 2610:

Закладка «Удержано по всем ставкам»:

Рекомендуем проверять корректность ввода операций с помощью ОСВ, универсального отчета (регистры учета «Взаиморасчеты с сотрудниками», «Зарплата к выплате»); регистров по налоговому учету НДФЛ.

Важно: Если сотрудник пользуется беспроцентным займом на приобретение жилья, земельного участка, предоставленного под ИЖС, и имеет право на налоговый вычет (все случаи указаны в исключениях п.п.1, п.1 ст.212 НК РФ) материальная выгода в виде экономии на процентах не облагается НДФЛ. Для этого работник обязан предоставить справку налогового органа, о наличии у него такого права. Если справки нет, НДФЛ удерживаем, работник на основании декларации 3-НДФЛ имеет право на возврат уплаченного НДФЛ из бюджета.

Но это уже другая история…

Автор статьи: Ирина Казмирчук

Займы сотрудникам – это, с одной стороны, финансовое вложение организации (в случае процентного займа), а с другой – форма материальной поддержки сотрудников. В этой статье речь пойдет о том, как организовать учет выданных процентных займов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0, а также о нюансах займов беспроцентных и начислении НДФЛ с материальной выгоды.

Выдача процентных займов отражается по дебету счета 58.03 («Предоставленные займы»).

В бухгалтерском учете доходы от предоставления займов – это прочие доходы (Кредит счета 91.01 (субконто «Начисленные проценты по займу»).

В налоговом учете доходы от предоставления займов – это внереализационные доходы (п.6 ст.250 НК РФ).

Заключаем в письменной форме договор с сотрудником, в котором фиксируем основные условия договора: сумма займа, срок займа, процентная ставка (годовых). К договору составляется платежный календарь, в котором расшифровываются помесячно платежи (удержания), а также остаток основного долга.

Если с сотрудником заключается договор беспроцентного займа, то это условие обязательно должно быть зафиксировано; в противном случае договор считается заключенным по существующей в регионе ставке банковского процента или ставке рефинансирования ЦБ.

Совет : не допускать двусмысленных трактовок положений договора.

Вариант платежного календаря при предоставлении сотрудникам процентного займа:

(заем с 01.04.2018г., 8% годовых, срок займа 2 месяца)

Остаток

основного

долга

Выплата

по займу

Количество

дней

займа

Сумма

процентов

по займу

Расчет причитающихся по займу процентов определяем по формуле простого процента (гр.6=гр.3*8%/365*гр.5)

Аналитический учет выданных займов ведется на счете 73.01 «Расчеты по предоставленным займам» по каждому сотруднику.

Для раздельного учета основного платежа по займу и причитающихся организации процентов добавим в настройки удержаний из заработной платы аналитику:

Раздел «Зарплата и Кадры» – «Справочники и Настройки» – «Настройки зарплаты» – «Расчет зарплаты» – справочник «Удержания».

Добавляем строки: «Выплата займа» и «Проценты по займу».

В 1С: Бухгалтерии предприятия 8 редакции 3 удержание суммы основного долга и процентов по займу будет выглядеть следующим образом:

- удержание суммы займа;

- удержание процентов по займу;

Общую сумму удержания можно расшифровать.

Важно: документ «Начисление зарплаты» не формирует бухгалтерские проводки по удержаниям займов!

Для отражения в бухгалтерском учете удержаний по договору займа необходимо создать операцию вручную.

«Операции» – «Бухгалтерский учет» – «Операции, введенные вручную» – «Операция».

Удерживаем сумму займа, сумму процентов по займу и отражаем по кредиту 91.01 прочие доходы в БУ и внереализационные доходы в НУ.

Проверим отражение удержаний в расчетном листке сотрудника:

При выдаче сотруднику беспроцентного займа или процентного займа со ставкой менее 2/3 ставки рефинансирования ЦБ РФ у него образуется материальная выгода в виде экономии на процентах (пп.1.п.2 ст.212 НК РФ). Ставка НДФЛ от суммы материальной выгоды от экономии на процентах 35%.

Справочно : единая ставка рефинансирования ЦБ РФ с 26.03.2018 г. составляет 7.25%.

Вариант платежного календаря при предоставлении сотруднику беспроцентного займа:

(заем с 01.04.2018г., беспроцентный, срок займа 2 месяца)

Остаток

основного

долга

Количество

дней

займа

Расчет материальной выгоды определяем по формуле (гр.5=гр.3/365*30*2/3*7,25%)

Для отражения НДФЛ с материальной выгоды в расчетном листке в справочник «Удержания» добавляем строку «НДФЛ с материальной выгоды».

Теперь в расчетном листке отражены удержания возврата займа и НДФЛ с материальной выгоды:

В бухгалтерском учете проводки по удержанию суммы займа и НДФЛ формируем вручную:

Далее выбираем регистры:

Закладка «Взаиморасчеты с сотрудниками» заполняется так («Приход» – «Сумма взаиморасчетов»: сумма НДФЛ со знаком минус):

Аналогичным образом заполняется закладка «Зарплата к выплате» («Приход» – «Сумма к выплате»: сумма НДФЛ со знаком минус).

В налоговом учете отражаем удержание НДФЛ следующим образом:

«Зарплата и Кадры» – «Все документы по НДФЛ» – «Операция учета НДФЛ».

Удерживаем НДФЛ с суммы материальной выгоды.

Закладка «Доходы»:

Код дохода 2610:

Закладка «Удержано по всем ставкам»:

Рекомендуем проверять корректность ввода операций с помощью ОСВ, универсального отчета (регистры учета «Взаиморасчеты с сотрудниками», «Зарплата к выплате»); регистров по налоговому учету НДФЛ.

Важно: Если сотрудник пользуется беспроцентным займом на приобретение жилья, земельного участка, предоставленного под ИЖС, и имеет право на налоговый вычет (все случаи указаны в исключениях п.п.1, п.1 ст.212 НК РФ) материальная выгода в виде экономии на процентах не облагается НДФЛ. Для этого работник обязан предоставить справку налогового органа, о наличии у него такого права. Если справки нет, НДФЛ удерживаем, работник на основании декларации 3-НДФЛ имеет право на возврат уплаченного НДФЛ из бюджета.

Но это уже другая история…

Автор статьи: Ирина Казмирчук

Компании или лично директор могут предоставлять сотрудникам заемные средства для различных нужд. Эксперты 1С рассматривают случаи взаимоотношений по договорам займа организации и сотрудника, исчисления и удержания НДФЛ с материальной выгоды от экономии на процентах и с полученных процентов, а также порядок отражения операций в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Заем - денежная операция, заключающаяся в получении денег в долг на определенных условиях возврата.

Регламентируется договор займа нормами главы 42 ГК РФ.

Займодавцем и заемщиком может быть и физлицо, и организация. Заем выдается под проценты и беспроцентно.

В договоре процентного займа обычно указывается величина годового процента, например 5%. Для ежемесячных расчетов используется величина процента за 1 день. Дневной процент займа составляет 1/365 часть от годового (или 1/366 для високосного года). При годовом проценте 5% величина процентов за 1 день в 2019 году составляет примерно 0,0137 % (5/365).

Если заем был получен не с первого числа, то дневной процент займа умножается на оставшееся количество дней в месяце, за который начисляются проценты. В месяце выдачи займа расчет производится со дня, следующего за днем выдачи займа и по последнее число месяца. В месяце погашения — с первого числа месяца по день погашения займа. Если расчет процентов производится за целый месяц, то дневной процент займа умножается на календарное количество дней в месяце. И при годовом проценте 5 % величина процентов за апрель 2019 года равна 0,410959 % (30 х 5/365).

1С:ИТС

Подробнее о договоре займа см. в справочнике «Договоры: условия, формы, налоги» раздела «Консультации по законодательству».

Организация — займодавец, сотрудник — заемщик

Сотрудник может получить у работодателя заем для различных целей, среди которых приобретение или строительство жилья, прочие нужды. Порядок предоставления займов сотрудникам и условия возврата устанавливаются локальным нормативным актом организации.

Если сотруднику предоставляется беспроцентный заем или процентная ставка по договору меньше 2/3 ключевой ставки ЦБ РФ, то у него появляется материальная выгода от использования заемных средств, облагаемая НДФЛ (см. пп. 1 п. 1, пп. 1 п. 2 ст. 212 НК РФ).

В соответствии с НК РФ организация, выдавшая заем сотруднику, становится налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Доход в виде материальной выгоды по займам и НДФЛ следует исчислять ежемесячно по состоянию на последнее число каждого месяца и удерживать из ближайших денежных выплат.

Материальная выгода рассчитывается по формуле:

СумЗ х (2/3 КлСт – ПгСт) х Дм / Дг,

- где Дм — количество календарных дней в месяце расчета. Если в расчетном месяце заем выдается или погашается, то дни учитываются только после получения/до погашения соответственно;

- Дг — количество дней в году (365 либо 366);

- СумЗ — сумма займа по состоянию на момент расчета;

- КлСт — ключевая ставка ЦБ РФ, действующая на последнее число месяца. Ключевая ставка ЦБ РФ — это минимальная процентная ставка, по которой ЦБ РФ предоставляет кредиты коммерческим банкам на срок в 1 неделю. На 30.04.2019 КС составляет 7,75 %, а 2/3 от этой ключевой ставки составляют примерно 5,17 %;

- ПгСт — процентная годовая ставка. Если процент годовой ставки, под который выдан заем, оказывается меньше этой величины, то возникает материальная выгода.

Сумма рассчитанной материальной выгоды облагается НДФЛ. Размер налоговой ставки по НДФЛ, которая применяется к материальной выгоде от экономии на процентах, зависит от налогового статуса получателя такого дохода:

- для налогового резидента РФ — 35 %;

- для налогового нерезидента РФ — 30 %.

Для налоговых нерезидентов, имеющих особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты, в первую очередь — нерезиденты), ставка НДФЛ на материальную выгоду составляет 30 %.

Удержать НДФЛ необходимо при ближайшей денежной выплате. Перечислить удержанный налог в бюджет следует в срок не позднее первого рабочего дня, после того как НДФЛ был удержан.

Обратите внимание, если заем выдан на приобретение жилья (квартиры, дома, комнаты, долей в них), об этом прямо указано в договоре займа и сотрудник получил в ИФНС уведомление о подтверждении права на имущественный вычет в связи с покупкой жилья, то матвыгода по этому займу не облагается НДФЛ.

1С:ИТС

Подробный пример отражения в «1С:Зарплате и управлении персоналом 8» редакции 3 и в других программах 1С удержания основного долга и процентов по договору займа с сотрудником см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Инструкции по учету в программах „1С“».

Доход в виде материальной выгоды и НДФЛ с него в «1С:Зарплате и управлении персоналом 8» редакции 3 рассчитываются в соответствии с законодательством РФ. Кроме того, в соответствии с настройками документа Договор займа (рис. 1) в программе автоматически рассчитывается месячная сумма погашения основного займа и удерживается в документе Начисление зарплаты и взносов на закладке Погашение займов. Таким образом, ежемесячно автоматически уменьшается сумма займа (СумЗ). Датой возникновения материальной выгоды в программе считается дата уплаты процентов, то есть дата начисления заработной платы.

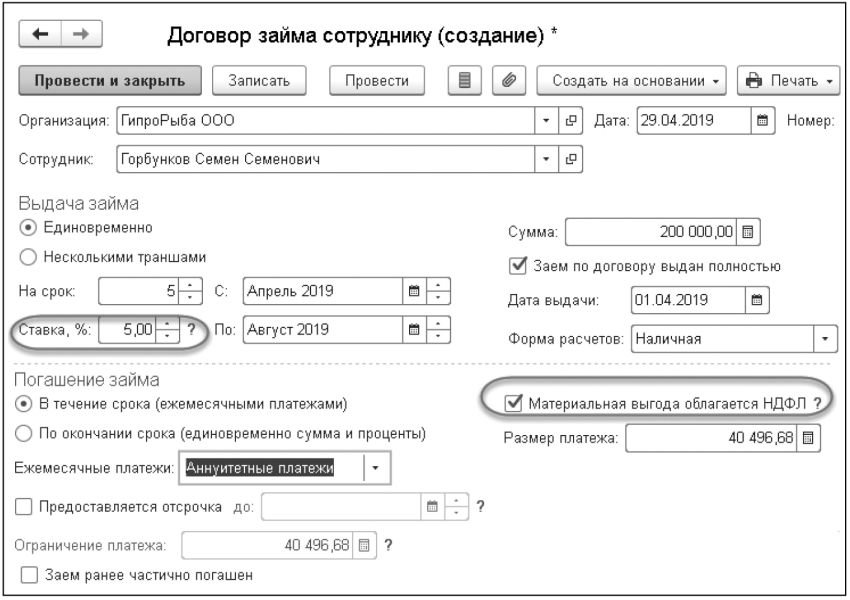

Рис. 1. Документ «Договор займа сотруднику»

Для подключения возможностей программы по отражению операций по удержаниям в счет возврата займа, регистрации материальной выгоды, расчету и учету НДФЛ необходимо в настройках расчета зарплаты (меню Настройка — Расчет зарплаты) установить флаг Выдаются займы сотрудникам. Тогда в меню Расчет зарплаты становится доступен блок документов Займы сотрудников:

- Договор займа между сотрудником и организацией — регистрирует все условия займа: сумму и порядок выдачи, годовой процент и необходимость удержания НДФЛ, порядок погашения долга и процентов. Можно получить печатную форму договора займа и приложения к нему — График погашения займа;

- Выдача займа сотруднику — может быть сформирован на основании документа Договор займа и регистрирует факт выдачи денежных средств сотруднику;

- при необходимости изменения в договор займа применяется документ Изменение условий договора займа сотруднику;

- из зарплаты сотрудника удерживается сумма в счет погашения займа в соответствии с графиком платежей документом Начисление зарплаты и взносов;

- досрочные погашения займа фиксируются документом Погашение займа сотруднику.

Сотрудник — займодавец, организация — заемщик

Случается, что предприятию для текущей хозяйственной финансовой деятельности нужны дополнительные финансовые средства. И при этом сотрудник (например, руководитель, учредитель организации) готов предоставить эти средства в долг.

Такую сделку в соответствии с требованиями ГК РФ следует зарегистрировать договором займа в письменной форме. Если заем беспроцентный, то возвращаемые организацией сотруднику суммы не являются его доходом и не облагаются НДФЛ.

В противном случае у сотрудника возникнет налогооблагаемый доход (ст. 208, ст. 209 НК РФ). Суммы начисленных процентов — это доход сотрудника с кодом 1011.

В соответствии с НК РФ организация, выплачивающая проценты по займу сотруднику, становится налоговым агентом по НДФЛ в отношении этого дохода.

Для налоговых резидентов применяется ставка НДФЛ 13 % по доходу от процентов. Для всех нерезидентов, включая тех, кто имеет особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты), ставка НДФЛ на получаемые проценты составляет 30 %, так как такой доход не является оплатой труда.

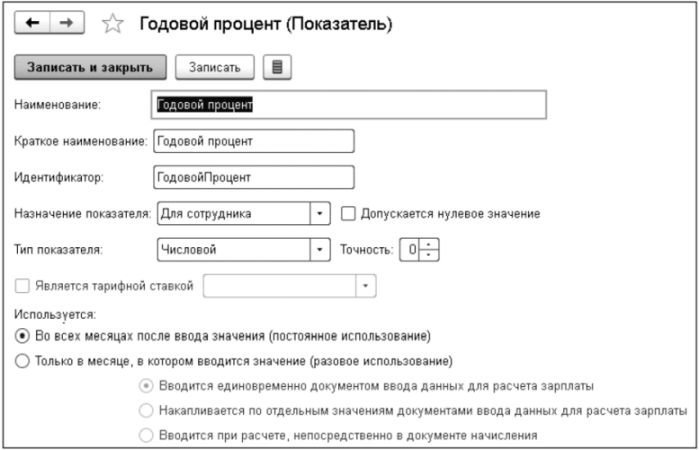

В «1С:Зарплате и управлении персоналом 8» редакции 3 предустановленных настроек для начисления дохода в виде процентов по займу нет, но такой вид оплаты можно настроить самостоятельно, применяя стандартные механизмы программы. Для настройки нового вида расчета, например «Проценты по займу», в плане видов расчета Начисления следует предварительно создать ряд показателей для регистрации годового процента и ежемесячного остатка займа. Назовем эти показатели соответственно «Годовой процент» и «Остаток займа».

Показатели настраиваются в меню Настройки — Показатели расчета зарплаты. Показатель «Годовой процент» остается неизменным на протяжении всего периода возврата долга сотруднику (рис. 2).

Рис. 2. Настройка показателя «Годовой процент»

Поля формы настройки показателя «Годовой процент» следует заполнить следующим образом:

- Наименование и Краткое наименование — Годовой процент;

- Идентификатор — ГодовойПроцент. По умолчанию поле Идентификатор заполняется автоматически из поля Наименование путем удаления пробелов;

- Назначение показателя следует выбрать Для сотрудника;

- Тип показателя следует выбрать Числовой;

- Точность выбирается 0. Предполагается, что процент будет целым числом, иначе следует задать возможное число десятичных знаков;

- Используется — переключатель устанавливается в положение Во всех месяцах после ввода значения (постоянное использование). Такое использование означает, что показатель вводится и изменяется в кадровых документах.

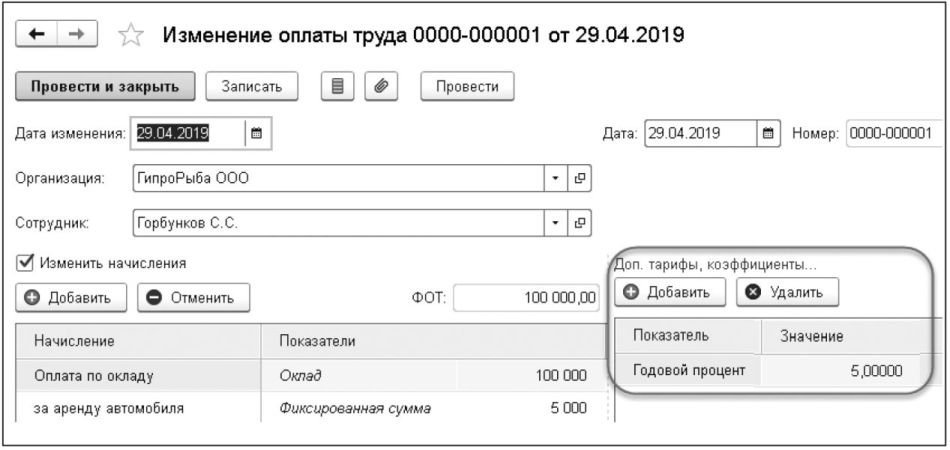

Для регистрации показателя «Годовой процент» в программе «1С:Зарплата и управление персоналом 8» редакции 3 для сотрудника, одолжившего организации денег под проценты, можно использовать документ Изменение оплаты труда (меню Расчет зарплаты).

В документе Изменение оплаты труда (рис. 3) для выбранного сотрудника устанавливается флаг Изменить начисления. В табличной части документа Доп. тарифы, коэффициенты кнопкой Добавить следует внести в соответствующие поля созданный ранее показатель «Годовой процент» и указать его значение, например «5».

Рис. 3. Документ «Изменение оплаты труда»

Второй показатель, необходимый для расчета ежемесячных процентов, — «Остаток займа». Предполагается его редактировать ежемесячно перед расчетом процентов.

Поля формы настройки показателя «Остаток займа» следует заполнить следующим образом:

- Наименование и Краткое наименование — Остаток займа;

- Идентификатор — ОстатокЗайма;

- Назначение показателя следует выбрать Для сотрудника;

- Тип показателя следует установить Числовой;

- Точность выбирается 2. Предполагается, что сумма может быть в рублях и копейках;

- Используется следует выбрать Только в месяце, в котором вводится значение (разовое использование). При этом переключатель необходимо установить в положение Вводится при расчете, непосредственно в документе начисления. Такое использование означает, что показатель вводится непосредственно в расчетном документе (например, Разовое начисление) и не распространяется на расчеты в других документах.

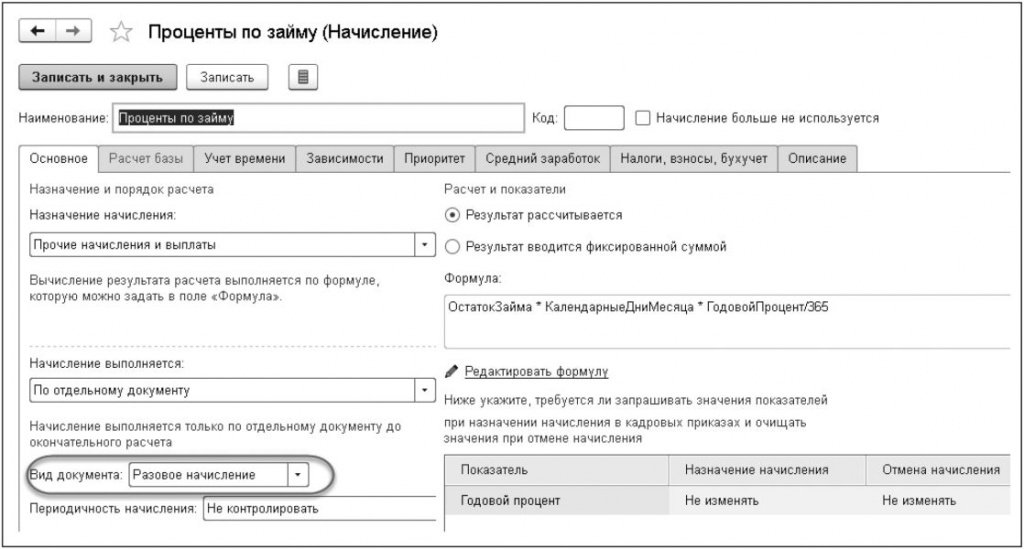

При настройке начисления «Проценты по займу» (рис. 4) следует предусмотреть, что этот показатель будет регистрироваться именно типовым документом Разовое начисление.

Рис. 4. Настройка начисления «Проценты по займу»

Настройка расчета процентов производится в программе в регистре видов расчета Начисления (меню Настройки).

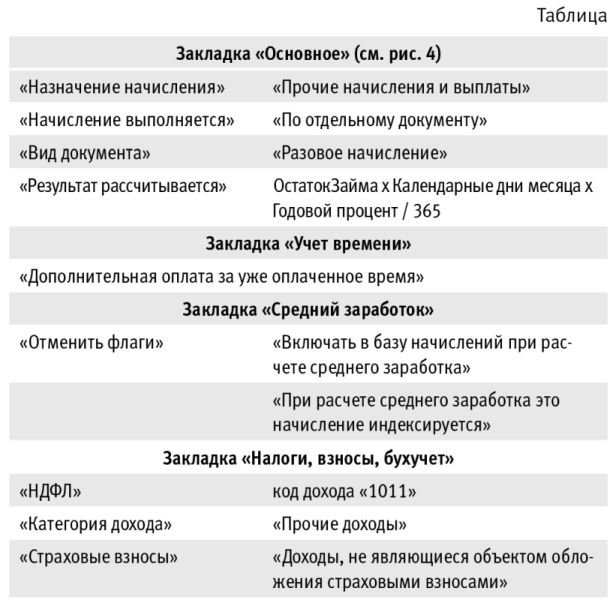

Во вновь созданном начислении «Проценты по займу» поля формы следует заполнить в соответствии с таблицей:

Настроенное таким образом начисление позволяет расчитывать проценты в целых месяцах. В первом и последнем месяце расчета придется вручную скорректировать суммы, если даты получения/погашения займа не приходятся на первое/последнее число месяца соответственно.

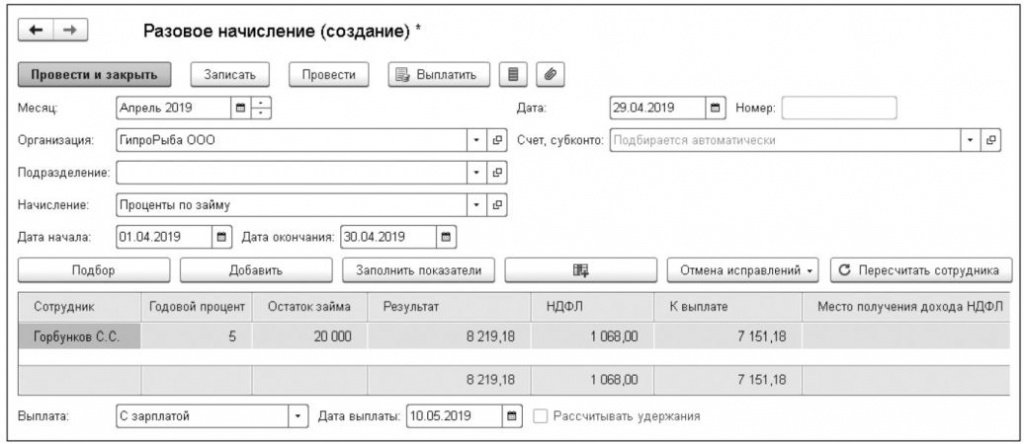

Начисление «Проценты по займу» подразумевает, что ежемесячно в документ Разовое начисление (меню Расчет зарплаты) следует вносить «Остаток займа» (рис. 5). При этом автоматически рассчитываются проценты (в поле Результат) и НДФЛ.

Рис. 5. Документ «Разовое начисление», регистрирующий начисление «Проценты по займу» и НДФЛ

От редакции. Используя механизмы настройки показателей, шаблонов ввода, формул и начислений в «1С:Зарплате и управлении персоналом 8» редакции 3, можно автоматизировать различные расчеты, в том числе предусмотреть и автоматический расчет остатка займа. Многообразие возможностей настроек продемонстрировано на лекции «Настройка программы „1С:Зарплата и управление персоналом 8“ редакции 3 на конкретных примерах», которая состоялась в 1С:Лектории 25.04.2019. С видеозаписью можно ознакомиться в 1С:ИТС на странице 1С:Лектория .

Автор статьи

Читайте также: