Как вывести деньги с кассы

Обновлено: 26.07.2024

Учет денег в кассе в программе 1С различных версий ведётся по-разному. Начиная от версий 1с 7.7 и заканчивая 8.3, разработчики 1с придумывали и модернизировали механизм учета ДС* для того, чтобы избежать утрату контроля над перемещением денег между кассами в конфигурации 1с Розница ввели несколько действий, справочников и понятий. Давайте разберём основные из них:

Основные понятия, которые нужно понимать при внесение и выемки, учете денежных средств из кассы:

- Касса организации (Касса) – касса организации это виртуальный или реальный сейф организации . Для того чтобы деньги попали в кассу кассиру они должны присутствовать сначала в кассе у организации. Следовательно их нужно правильным образом туда принять и указать источник поступления этих ДС*.

- Касса ККМ – рабочее место кассира или менеджера по продажам. ККМ – это контрольно-кассовая машины (в 2020 году это кассовый аппарат типа онлайн касса с подключенным к нему компьютером и 1с). Важно понимать, что зачастую Касс ККМ может быть много , а касса организации обычно только одна . Примером тому являются магазины: пятерочка, магнит, дикси, ашан и другие. Инкассатор берет мешок денег из кассы организации (общего сейфа) и разносит по кассам ккм за которыми работают кассиры.

- Приходный кассовый ордер (приходник или ПКО) – документ, которым в программе 1С осуществляется поступление денежных средств.

- Расходный кассовый ордер (расходник или РКО) - документ, которым в программе 1С осуществляется расход, перемещение денежных средств. В том числе расходным кассовым ордером можно учитывать траты на аренду помещения, интернет, транспортные услуги и прочие траты вашего магазина.

- Магазин (название торговой точки)

ДС* - денежные средства (сокращенно).

Какие действия нужно произвести чтобы деньги поступили в кассу ККМ?

Шаг 1. Принять деньги в кассу организации;

Шаг 2. Выдать деньги из кассы организации в Кассу ККМ;

Шаг 3. Принять деньги в кассу ККМ.

Какие действия нужно произвести чтобы деньги из кассы ККМ поступили в кассу организации?

Шаг 1. Сделать кассовую выемку из Кассы ККМ;

Шаг 2. Принять деньги из Кассы ККМ в кассу организации.

Важно – данное действие нужно производить каждый день, после закрытия смены, иначе деньги «зависнут». Программа устроена таким образом что вечером, после закрытия смены инкассатор взял деньги, а до сейфа (кассы организации) он их не донес. Все зависшие деньги можно посмотреть в разделе Финансы – Приходные кассовые ордера – денежные средства к поступлению.

Как принять деньги в кассу организации в программе 1С Розница ПРОФ редакция 2.3 (2.2)?

Заходим в Финансы – Приходные кассовые ордера – создать – прочие поступления – Прочие доходы.

Тут указываем организацию, кассу организации, сумму, источник дохода – прочие доходы.

После произведенных действий в Кассе организации «Брянск» появиться на 10 тысяч рублей больше. Данную аналитику можно отследить с помощь отчета.

Чтобы посмотреть остаток денег в кассе организации заходим в Финансы – Отчеты по финансам – Наличные денежные средства. Выбираем кассу организации (так же можно посмотреть остаток денег в кассе ККМ) и нажимаем «сформировать».

Как переместить деньги из кассы организации в кассу ККМ?

Заходим в Финансы – Расходные кассовые ордера – Выдача ДС в кассу ККМ

Указываем кассу организации, кассу ККМ и сумму передачи.

Таким образом деньги из кассы организации были переданы виртуальному инкассатору, которые понес деньги в кассу к кассиру, чтобы положить их в денежный ящик на размен и возвраты. Но пока кассир их не принял у себя в кассе, деньги считаются «зависшими» между кассой организации и кассой ККМ для чего мы и выполнили следующие действия:

Кол-во денежных средств в кассе ККМ можно отследить тем же отчетом что и пунктом выше.

Какие действия нужно производить при закрытии смены чтобы деньги из Кассы ККМ попадали в Кассу организации правильно? Как правильно производить кассовую выемку ДС в 1с Розница ПРОФ?

В программе 1С Розница редакция 2.2 и редакция 2.3 существуют следующие варианты кассовых выемок:

1) Полная выемка;

2) Частичная выемка.

Данные функции могут быть как автоматическими, так и ручными в зависимости от настройки. Допустим мы хотим оставлять в кассе каждый вечере 10 тысяч рублей на размен – это можно настроить.

Сейчас мы разберем автоматическую выемку с возможностью самому указать сумму изъятия денежных средств из кассы в конце рабочего дня. Допустим, что администратор установил порог остатка денежных средств в кассе в районе 20 тысяч рублей.

После закрытия смены программа запросит у нас «сколько хотим изъять денег из кассы в кассе ккм?»

После этого деньги зависают между кассой ККМ и Кассой организации. Их нужно принять, зайдя в Финансы – Приходные кассовые ордера – денежные средства к поступлению.

Выбрать сумму «зависших денег» и принять оплату.

После этого деньги попадут в общий «сейф» магазина.

Чтобы посмотреть кол-во денег в любой из касс можно воспользоваться отчетом Финансы – Отчеты по финансам – Наличные денежные средства.

Мой друг Сергей проводит корпоративы и зарабатывает 150 тысяч в месяц. Раньше он переводил деньги со счёта ИП на дебетовую карту, но в начале года банк без предупреждения заблокировал расчётный счёт — Сергей не смог вывести деньги. Предприниматель удивился: никаких долгов по налогам и кредитам у него не было.

Я расскажу, почему это произошло, и что делать, если банк не даёт потратить заработанные деньги.

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счёта, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603 .

С расчётного счёта можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчётный счёт для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчётного счёта ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платёжное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придётся заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчётному счёту. По ней можно снимать наличные с расчётного счёта в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придётся заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчётного счёта на карту другого человека, придётся заплатить НДФЛ 13%.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П . Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчётный счёт и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчётные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки — закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счёта и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передаётся в Росфинмониторинг, а тот даёт указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчётный счёт или проверять дальше.

Что делать, если банк заблокировал счёт

Если вы узнали, что ваш счёт заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

1. Узнайте, почему заблокировали счёт. Если вы, как Сергей, узнали о блокировке счёта случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

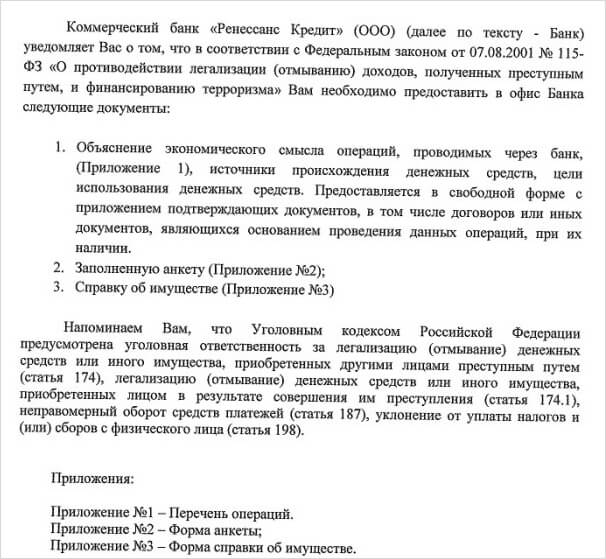

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счёт. В письме — документы, которые нужно предоставить, чтобы счёт разблокировали

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счёт. В письме — документы, которые нужно предоставить, чтобы счёт разблокировали

2. Соберите документы, которые попросит банк: договор, счёт, акт, чеки об уплате налогов и документы о поступлении денег на личный счёт. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счёт.

3. Если через 5 дней счёт не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счёт до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счёт, но зато потребовали собрать документы. Предприниматель собрал, отвёз в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчётного счёта Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Подать заявление можно двумя способами:

- через интернет-приемную Центробанка . Это самый быстрый способ.

- лично в Общественной приемной Банка России по адресу Москва, Сандуновский переулок, дом 3, строение 1.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счёт и возместит понесённые убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счёт

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчётный счёт. В этом случае банк переведет деньги с расчётного счёта за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

Когда индивидуальный предприниматель закрывает счёт, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

Такие условия по договору расчётного счёта в «Уральском банке реконструкции и развития». Комиссия при закрытии счёта — 10% перевода

Такие условия по договору расчётного счёта в «Уральском банке реконструкции и развития». Комиссия при закрытии счёта — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счёт — это проще, чем ходить по инстанциям.

Что делать, если банк заблокировал ваш расчетный счёт:

1. Узнайте в банке, почему счёт заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку — только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдёт до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счёт не разблокировали, обратитесь в банк — пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчётный счёт. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

При работе с наличкой приходится делать изъятие денежных средств. Это можно делать автоматически, включив соответствующие настройки, и вручную. Рассказываем, как работают оба способа на кассовом аппарате Эвотор.

Ручная инкассация

Если вам не нужно изымать деньги в конце каждой смены, автоматическая инкассация вам не нужна. Вы можете сделать изъятие вручную:

-

Главное меню → Отчеты → Кассовый отчет → Изъять

Таким образом, вручную вы можете изъять как всю сумму, так только часть.

Видео как изъять деньги из кассы Эвотор

Автоматическая инкассация

Рассказываем, как сделать изъятие денег из кассы Эвотор автоматически.

-

Настройки → Правила торговли

При закрытии смены вы увидите уведомление на кассе, что деньги были изъяты. А при открытии следующей смены баланс на кассе будет 0 рублей.

Если автоматическое изъятие отключено, то при закрытии смены вы увидите уведомление, что в кассе остались деньги. Следующая смена откроется с суммой прошлого дня.

Предприниматель — физическое лицо, которому государство разрешило вести бизнес. ИП свободно распоряжается своими деньгами, но у налоговой и банка могут возникнуть вопросы. В статье расскажем, как тратить и снимать деньги с расчётного счёта, чтобы всё прошло гладко.

Личные расходы — это когда предприниматель покупает продукты в супермаркете, берёт кофе по дороге в офис или оплачивает детский сад. Личное — значит, не для бизнеса, а для себя и близких. Личные расходы не уменьшают налоги.

Расходы для бизнеса — траты, которые позволяют делу жить и двигают его вперед. Если шьете рюкзаки, понадобится швейная машинка, фурнитура, материал. Бизнес-расходы уменьшают налог только на УСН «Доходы за вычетом расходов».

Нужен ли вообще расчётный счёт ИП

Закон не запрещает работать без расчётного счёта, но на практике банки редко позволяют использовать личный счёт для бизнеса. Лучше открыть предпринимательский счёт и не переживать, что банк заблокирует личную карту.

На расчёты наличкой между юрлицами и предпринимателями есть ограничение — 100 тысяч рублей на один договор. Контрагентам тоже удобнее, когда у вас есть расчётный счёт.

Оцените все возможности онлайн-бухгалтерии бесплатно.

Можно ли тратить на личные нужды с расчётного счёта ИП

ИП могут оплачивать личные покупки прямо с расчётного счёта или с бизнес-карты, но есть подводные камни. Самое очевидное — расчёт налога.

На УСН «Доходы за вычетом расходов» личные траты нужно исключить из расходов, чтобы они не уменьшали налог. Налоговая может запросить первичку, чтобы проверить, соответствуют ли расходы ст. 346.16 НК РФ. Хранить чеки, платежки, акты и накладные нужно в течение четырёх лет. Подробнее о том, как правильно учитывать расходы, мы написали в статье.

У предпринимателя сервис по ремонту ноутбуков и телефонов, по вечерам он с женой смотрит Игру престолов. Нетфликс нельзя признать в расходах, потому что сериалы не помогают ремонтировать технику, а паяльную станцию можно, она для бизнеса.

На УСН «Доходы» и патенте расходы не учитывают совсем, поэтому нет опасности занизить налог. Можно покупать билеты в кино прямо с карты ИП, ничего за это не будет.

Менее очевидный момент. Закон о защите прав потребителей не распространяется на покупки для бизнеса. Если платите с расчётного счёта ИП, запаситесь доказательствами, что покупка для личных нужд: пропишите это в договоре, закажите доставку на домашний адрес, вызовете мастера на дом для установки, сохраните все бумаги.

Например, купили холодильник, а он через какое-то время сломался. Магазин по гарантии вовремя не отремонтировал. Купили для себя — по претензии можете требовать возврат денег с пенями и компенсацию за моральный вред, потому что работает закон о защите прав потребителей. Купили для бизнеса — магазин вернёт только стоимость холодильника. По этой же причине не стоит покупать крупными партиями, будет сложнее доказать, что купили для себя.

Как выводить деньги с расчётного счёта ИП

Перевести на личную карту. Переводить деньги с помощью интернет-банка или мобильного приложения проще всего. А уже с личной карты можно свободно тратить или снимать наличку в банкомате без комиссий. Лимит переводов зависит от банка.

Снять наличные в банкомате с бизнес-карты. Ещё её называют кэш-картой, картой для бизнеса или корпоративной картой. Это удобно: деньги не надо заказывать заранее и ждать, когда нужная сумма появится в отделении. Условия у всех разные — уточните в банке комиссию и лимит на снятие.

Получить наличные в кассе банка. Придётся заполнить платежку или чековую книжку в отделении банка. В назначении платежа укажите «на личные нужды предпринимателя». Снимать наличные в кассе не всегда удобно. Для этого надо заказывать деньги заранее, подстраиваться под график банка и приезжать лично. Комиссию возьмут по условиям тарифа.

Перевести на личный банковский вклад. Способ подойдет, когда деньги не нужны прямо сейчас. Если закрыть вклад раньше срока, банк не начислит проценты, смысл вклада потеряется. Комиссию возьмут по тарифу.

Снимать наличные — с осторожностью

Всё дело в финмониторинге. Это подразделение банка, которое отслеживает подозрительные операции. Банки обязаны следить за переводами и поступлениями из-за закона 115-ФЗ. Финмониторинг нужен, чтобы бороться с отмыванием денег и финансированием запрещенных организаций.

Банк может запросить акты, договоры, счета и накладные, чтобы проверить реальность сделки. Документы нужно предоставить в течение нескольких дней. Если проигнорировать запрос, банк заблокирует счёт. Тогда деньги можно будет вывести только на счёт ИП в другом банке с комиссией от 10 до 20%.

Вот простые советы, как не прослыть обнальщиком:

По возможности не снимайте наличку, платите с расчётного счёта ИП или переводите на личную карту. Чем меньше налички снимаете, тем меньше оснований подозревать вас в обнале.

Не обналичивайте всё сразу. Пришло 200 тысяч от клиента — не снимайте всё сразу. Если очень нужны наличные, лучше подождать несколько дней и снять нужную сумму, но опять же не всю сразу.

Дольше держите деньги на счёте. Чем дольше деньги лежат на счёте, тем больше банк доверяет вам. Это еще и выгодно, потому что банки начисляют проценты на остаток.

Если есть сотрудники, перечисляйте зарплату через зарплатный проект, а не наличными. Чем больше налички снимаете, тем больше беспокоится банк.

Никогда не участвуйте в сомнительных схемах.

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Можно ли брать деньги из кассы?

Наличные можно брать прямо из кассы, не оформляя документы. ИП не обязаны соблюдать кассовую дисциплину — им не нужно вести кассовую книгу, создавать приходные и расходные ордера.

Блокировка расчётного счёта — проблема, с которой может столкнуться даже абсолютно благонадёжная компания или ИП. При этом заблокированный счёт может парализовать весь бизнес: заморозка всех денежных средств не позволит проводить расчёты с поставщиками и контрагентами, оплачивать платежи по налогам и другим финансовым обязательствам. Рассмотрим основные причины блокировки счёта, а также возможности её избежать. Расскажем как снять деньги с заблокированного счёта.

Кто может заблокировать расчётный счёт

Блокировка расчетного счета организации или индивидуального предпринимателя проводится на основании Федерального закона от 07.08.2011 № 115-ФЗ. Этот закон направлен на противодействие отмыванию незаконно полученных доходов и финансированию террористической деятельности. Кроме этого, блокировка возможна в соответствии с положениями Налогового кодекса и ряда других законов.

Заблокировать счёт могут следующие органы:

- банк, осуществляющий расчётно-кассовое обслуживание;

- налоговая инспекция.

- служба судебных приставов.

- суд.

Разберём каждый вид блокировки, а также способы как снять деньги, если счёт заблокирован.

Блокировка счёта банком

Основанием для блокирования счёта банком служит закон № 115-ФЗ. Этот акт обязует банковские учреждения проводить мониторинг финансовых операций клиентов. Банк должен выявлять транзакции, которые могут иметь признаки возможного финансирования терроризма или отмывания незаконно полученных доходов. Помимо полной блокировки счёта, банк может применить ограничение в отношении конкретной подозрительной операции или приостановить дистанционное банковское обслуживание клиента.

В последнем случае владелец расчётного счёта сможет проводить банковские операции только по бумажным платёжным поручениям с предоставлением полного пакета документов, обосновывающих конкретную транзакцию.

Существует целый комплекс признаков, которые могут указывать на то, что операции клиента подпадают под действие закона № 115-ФЗ:

- частые и периодические перечисления средств в пользу физических лиц;

- частые операции по снятию наличных без указания и обоснования конкретной цели;

- регулярное осуществление транзакций, которые не характерны для ОКВЭД клиента и не имеют экономического смысла;

- постоянное движение денежных средств без осуществления платежей в бюджет;

- осуществление частых платежей в пользу подозрительных контрагентов;

- аномальное соотношение платежей, проводимых с НДС и без НДС;

- недостаточный размер остатка средств по счёту.

Решение заблокировать расчётный счёт принимается банком на основании формальных признаков. В каждом банковском учреждении действует подразделение финансового мониторинга, которое осуществляет надзор за операциями клиентов и выявляет признаки нарушений, подпадающих под действие 115-ФЗ.

Как происходит блокировка

При блокировке все операции подпадают под запрет. Для снятия блока владелец счёта должен предоставить запрошенный банком пакет документов, который подтвердит легальность совершаемых финансовых операций. До полного изучения представленных документов блокировку счёта не снимут. При игнорировании требования клиента могут внести в «чёрный список», из-за чего у него возникнут проблемы при обслуживании и в других банках.

Если приостанавливается ДБО, можно продолжать пользоваться деньгами с определёнными ограничениями. Любые транзакции в этом режиме возможны только по бумажным платёжным поручениям вместе с документами, которые подтверждают обоснованность и законность операции. За такие платежи банки берут повышенные комиссии. Поэтому клиенту целесообразно вовремя предоставить документы, которые банк запросит для снятия ограничения.

Очерёдность списания

В случае блокировки счёта с выставлением платёжного требования или исполнительного листа при недостаточности средств банк списывает деньги по следующей очерёдности:

- первая очередь — денежные средства третьим лицам по исполнительным документам на возмещение вреда и уплате алиментов;

- вторая очередь — оплата исполнительных документов на перечисление заработной платы, авторских гонораров, выходных пособий;

- третья очередь — выплата заработной платы, налогов и взносов по социальному страхованию;

- четвёртая очередь — прочие исполнительные документы;

- пятая очередь — прочие платежи.

Что нужно делать для снятия блокировки

После уведомления клиента о блокировке счёта банк направляет ему запрос документов, которые должны подтвердить законность финансовой операции и её экономическую целесообразность. После этого владельцу заблокированного счёта необходимо действовать по следующему алгоритму:

- собрать и предоставить истребованный банком пакет документов в течение 7 рабочих дней. Документы предоставляются с описью. Представитель банка ставит на ней подпись и указывает дату приёма;

- дождаться ответа или иных действий банка. На это даётся не больше 6 рабочих дней;

- при отказе банка в разблокировке расчётного счёта можно обратиться с иском в суд и подать жалобу в межведомственную комиссию Банка России. Порядок обращения прописан в специальном Указании ЦБ РФ от 30.03.2018 №4760-у.

Подача жалобы в межведомственную комиссию ЦБ

В данном случае действует презумпция невиновности. Не нужно доказывать в суде законность проводимых вами финансовых операций. Это банк должен обосновать свою блокировку. Кроме этого, если банк не сможет предоставить достаточное обоснование, клиент имеет право требовать возмещение понесённых убытков, судебных расходов, а также выплату процентов за пользование деньгами в период блокировки.

Как вывести деньги с заблокированного счёта

Очень часто компаниям и предпринимателям приходится добиваться разблокировки заблокированного счёта в течение нескольких месяцев. Это может существенно осложнить ведение бизнеса. В таких случаях бизнесмены часто применяют специальные схемы, которые позволяют вывести деньги с заблокированного счёта.

В том числе могут применяться такие способы вывода средств:

- вывод на счёт в другом банке;

- перечисление заработной платы или других платежей физлицам;

- проведение выплаты по исполнительному листу;

- проведение выплат по исполнительной надписи нотариуса;

Каждый вариант требует расходов и несёт определённые риски, которые указаны в сравнительной таблице:

| Способ | Расходы | Риски | Примечание |

|---|---|---|---|

| Вывод денег на счёт в другом банке. | Штраф банка за вывод средств с заблокированного счёта. Её размер может составлять 15-20 % от суммы перевода | О проведении такого платежа банк обязательно уведомляет ЦБ. Это может привести к включению клиента в «чёрный список». В результате могут возникнуть сложности с открытием новых и к блокировке уже действующих счетов | Не следует закрывать заблокированный расчётный счёт — оставьте на нём небольшую сумму. Если вы выполните требования банка и предоставите полный пакет документов, штраф может быть оспорен через суд |

| Перечисление заработной платы или других платежей физлицам. | НДФЛ в размере от 13 % и платежи в страховые фонды (от 15%) | Крупные платежи такого типа попадают под внимание Росфинмониторинга. Это может привести к проблемам, вплоть до открытия уголовного дела по статье 198 УК РФ | |

| Проведение выплат по исполнительному листу | Госпошлина за подачу иска в суд. | Длительные сроки судебного разбирательства. Часто более эффективным оказывается решение вопроса непосредственно с банком. | |

| Проведение выплат по исполнительной надписи нотариуса. Надпись нотариуса ставится на договор займа между организацией и физлицом в случае нарушения его условий | Стоимость услуг нотариуса, которая обычно составляет от 3 до 5 % от суммы по договору | При возникновении у банка подозрений по этой операции счёт может быть заблокирован на 45 дней. | Исполнительная надпись нотариуса работает как исполнительный лист. Этот документ можно сразу подавать в банк, не обращаясь в суд |

Не рекомендуется использовать «серые» схемы вывода средств с заблокированного банковского счёта. С их помощью можно получить деньги, но часто они создают дополнительные достаточно серьёзные проблемы, которые могут негативно повлиять на бизнес. Поэтому лучше постараться урегулировать вопрос с банком законными путями.

Как избежать блокировки счёта банком

Чтобы деньги банк не заблокировал на расчётном счёте, следует соблюдать определённые правила по ведению финансовой деятельности ИП или компании, в том числе:

Следование этим рекомендациям позволит сформировать имидж надёжного и стабильного плательщика, деятельность которого не подпадает под действие Закона №115-ФЗ.

Кроме этого, для предотвращения блокировки важно уделять внимание работе с контрагентами. Здесь следует соблюдать такие рекомендации:

- не работать только с одним поставщиком или покупателям, их должно быть несколько;

- стараться заключать договоры с крупными, системными компаниями;

- всегда проверять будущих партнёров на финансовую устойчивость и благонадёжность. Для этого есть специальные интернет-сервисы проверки контрагентов;

- воздерживаться от проведения финансовых транзакций в пользу только что открытых компаний или ИП, избегать работать с фирмами-однодневками.

Блокировка счёта налоговой инспекцией

Налоговая инспекция может ограничивать проведение операций по банковским счетам налогоплательщиков при выявлении определенных нарушениях. В том числе блокировка возможна по следующим причинам:

- несвоевременная уплата налогов;

- нарушение сроков подачи отчётности;

- несоблюдение требований ИФНС, например, по уплате штрафа или пеней.

Часто налогоплательщик не получает уведомление от налоговиков, но операции по его счёту блокируются банком со ссылкой на решение ИФНС. Узнать причину и получить решение можно следующими способами:

- лично при визите в налоговую инспекцию (нужен будет паспорт и подтверждающие полномочия документы);

- в личном кабинете на сайте ФНС России;

- через сервис электронной отчётности (оператора ЭДО).

Что делать при блокировке счёта налоговой инспекцией

Во многих случаях блокировка устанавливается только на сумму существующей налоговой задолженности. Остальными деньгами клиент может пользоваться свободно. Бывает, что блокировка устанавливается на весь расчётный счёт. В этом случае в интересах налогоплательщика оперативно закрыть долги по налогам или отчётности.

На время блокировки недоступно открытие счетов, как в своём, так и в других банках. Действия налогоплательщика по разблокированию счёта зависят от того, обоснованно или необоснованно были наложены ограничения.

В случае обоснованной блокировки для ее снятия нужно устранить причину ограничений. Налоговой нужно предоставить документы, подтверждающие устранение нарушений, в их числе:

- платёжное поручение на уплату налогов или сборов с отметкой банка об исполнении;

- копия налоговой декларации с отметкой ИФНС о приёме;

- акт об отправке отчётности через оператора ЭДО.

После получения подтверждения ИФНС должна снять блокировку в течение одного рабочего дня.

Даже если счёт заблокирован по требованию налоговой инспекции, возможно проведение платежей первой и второй очерёдности — по судебным приказам, исполнительным листам, решениям комиссии по трудовым спорам. Такие платежи банк проводить обязан. В некоторых случаях допускаются к отправке и платежи третьей очереди — по уплате налогов и перечислению заработной платы.

Образец заявления в налоговую инспекцию

Налоговая инспекция обязана выплатить налогоплательщику проценты за каждый день необоснованной блокировки расчётного счёта. Начисление процентов начинается со дня получения банком решения о блокировке до дня уведомления об отмене такого решения.

Блокировка счёта судебными приставами

Блокирование средств на счёте по инициативе судебных приставов проводится при наличии непогашенных долгов по исполнительным листам согласно решению суда. В большинстве случаев заблокированные деньги списываются для уплаты указанной задолженности.

Как производится блокировка приставом

Судебным приставом выносится постановление об обращении взыскания на денежные средства. Это постановление он направляет должнику и передает его в форме платёжного требования в банк. Сразу после получения требования банк обязан списать со счёта клиента запрошенную сумму. Если на счёте не хватает денег для полного удовлетворения платёжного требования, то он блокируется. Все средства, которые поступают на заблокированный счёт автоматически списываются и перечисляются на погашение долга до его полной выплаты.

Компания или ИП узнают о блокировке, когда баланс на его счёте снижается или счёт оказывается заблокированным.Тогда необходимо обратиться в банк и узнать следующие данные:

- номер исполнительного производства, по которому списаны деньги;

- номер исполнительного документа;

- ФИО судебного пристава-исполнителя.

Как снять блокировку от судебных приставов

Вывести средства со счёта, который заблокировал пристав, обычно не получается, так как деньги сразу списываются на погашение долга. Если же средства остались на счёте, у должника есть право проводить платежи от первой до третьей очереди. Приставы могут заблокировать операции начиная с четвёртой очереди.

Если блокировка была обоснованной, снять её можно только после полного погашения долга. После полной оплаты нужно сообщить об этом приставу, чтобы ускорить снятие ограничений.

В случае необоснованного ареста счёта пишется заявление в службу СП с приложением подтверждающих документов. При игнорировании возражений или в отказе от блокировки суммы, следует обратиться с иском в суд.

Блокировка счёта по решению суда

Суд может наложить арест на банковский счёт юридического лица или ИП в следующих случаях:

- по ходатайству следователя в рамках ведения следствия по уголовному делу;

- в качестве обеспечительной меры при рассмотрении иска по задолженности;

- по обращению третьего лица, доказавшего обоснованность требования в денежном или имущественном возмещении.

Часто суд принимает решение на заочном заседании без уведомления владельца счёта. Поэтому арест может накладываться без предупреждения. Выяснить причину блокировки поможет запрос в банк. В ответе будет указан номер судебного решения на основании которого наложен арест. Узнать детали судебного разбирательства можно на сайте Судебные и нормативные акты РФ.

Как снять блокировку суда

В случае блокировки счёта по требованию суда, снять деньги или пользоваться ими не получится. Накладывается полный арест и очерёдность списания уже не действует. Разблокировка производится только после отмены судебного решения. Есть два варианта решения проблемы:

- выполнить требования, указанные в судебном решении;

- обжаловать решение суда.

Обжалование по уголовному делу возможно в течение 10 дней после вынесения решения суда. Если этот срок пропущен, то нужно будет составить ходатайство для восстановления сроков обжалования. По административному или гражданскому делу обжалование возможно в течение 15 дней после вынесения судебного решения.

Автор статьи

Читайте также: