Как вывести деньги с личного кабинета

Обновлено: 01.05.2024

Многие считают, что способа как с Авито вывести деньги обратно не существует. Это заблуждение. Да, действительно, на сайте объявлений нет специальной кнопки «Вернуть средства на карту». Однако это не означает, что перевод финансов работает только в одном направлении. Снять деньги можно. И сейчас вы узнаете как.

Можно ли вывести деньги с Авито кошелька

Если вы рассчитываете найти способ, как вывести деньги с Авито на карту или электронный кошелек прямо из личного кабинета, то вам придется охладить свой пыл. К сожалению, самостоятельно такую денежную операцию на сайте объявлений не оформить.

Тем не менее, вывод денег с Авито кошелька – задача вполне разрешимая. Но для этого пользователю придется обращаться в службу поддержки. А также скачать и заполнить заявление о возврате средств.

Как вывести деньги с Авито кошелька на карту

Этот способ используют не только для того, чтобы перевести деньги на карту. Он также подойдет, чтобы вернуть свои финансы на банковский счет или электронный кошелек Киви и Яндекс.Деньги.

Что для этого потребуется? Для начала вам необходимо скачать бланк заявления на возврат суммы ошибочного платежа. Это принципиальный момент – в документе не будет указано, что вы хотите вернуть деньги. В нем идет речь о том, что вы просите вернуть средства, которые якобы ошибочно перевели на свой аккаунт Авито.

- фамилия, имя, отчество;

- паспортные данные;

- адрес проживания;

- контактный телефон;

- электронный адрес;

- номер личного кабинета.

Чтобы узнать номер личного кабинета, в своем профиле переходят в раздел «Настройки».

Номер пользователя находится под адресом электронной почты.

В заявлении отметить галочкой пункт «Ошибка в сумме платежа».

Помимо этого, в бланке необходимо указать:

- сумму ошибочного платежа – цифрами и прописью в скобках;

- номер квитанции об оплате;

- дату перевода денег;

- способ возврата средств.

Затем отметить пункт «вернуть способом, посредством которого осуществлен платеж». Среди вариантов возврата можно выбрать один из таких инструментов:

- банковская карта;

- расчетный счет в банке;

- электронный кошелек Qiwi;

- счет Яндекс.Деньги; Онлайн по номеру мобильного;

- Apple Pay; .

Затем сфотографировать заполненный документ и передать в службу поддержки. Для этого действуют по такой схеме:

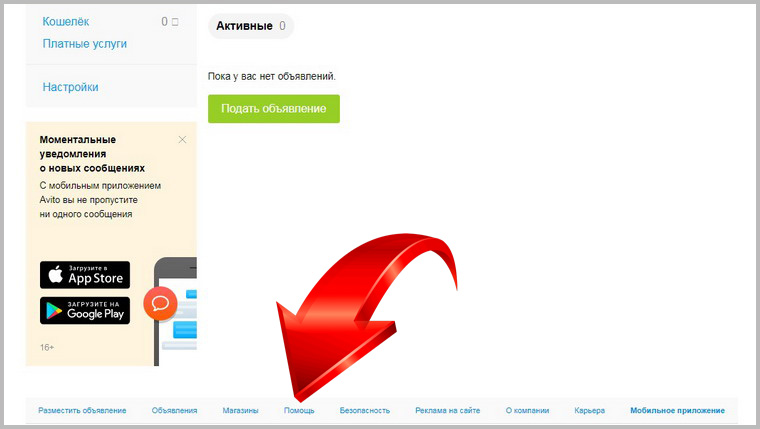

- На сайте Авито заходят на страничку своего личного кабинета.

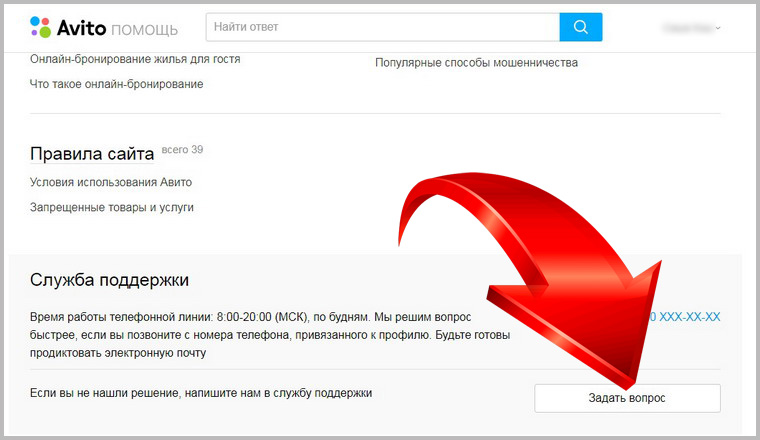

- Прокручивают страничку вниз и переходят по ссылке в раздел «Помощь».

- Еще раз прокручивают открывшийся раздел. Находят кнопку «Задать вопрос» и кликают по ней.

- В списке тем обращения выбирают «Платное размещение и услуги».

- Появится еще один перечень, в котором кликают по ссылке «Кошелек Авито».

После получения заявления от пользователя служба поддержки проверит указанные данные. И займется возвратом средств.

Вот и вся хитрость, как снять деньги с Авито. Как видите, все не так сложно и страшно, как могло бы показаться на первый взгляд. И это можно сделать в режиме онлайн. Но вывести средства самостоятельно не получится. Обязательно придется подключать помощь администраторов сайта и действовать через поддержку.

Тема весьма избитая, уж что только нам не предлагают всяческие обменники и операторы денежных переводов… Но всё же. В этой статье приведён мой личный опыт и частное субъективное мнение касательно существующих вариантов. Статья не зациклена на одной конкретной системе, приведены различные варианты.

Сначала рассмотрим «встроенные» способы вывода денег. Их предоставляют сами платёжные системы.

WebMoney:

Большинство способов вывода WebMoney требуют паспорта. Неважно в каком виде. Сейчас мы изучим их подробнее.

Вывод через системы денежных переводов:

Вывод средств через системы денежных переводов требует формального, начального или персонального аттестата — но на сайте системы сказано, что для владельцев формального аттестата обязательна загрузка и проверка паспортных данных в OOO «Гарантийное Агентство». Судя по всему, ещё и ИНН потребуют. У некоторых его нет по различным соображениям, включая религиозные и мировоззренческие. Так что этими способами, что были бы весьма удобными, могут воспользоваться без преград лишь «аттестованные». Взимаемый процент варьируется от 0,5% до 3%, он зависит от системы переводов, банка-участника и выплачиваемой суммы.

Банковская карта WebMoney:

Способ на первый взгляд весьма и весьма удобен. Р-рраз — и деньги уже на карте, хочешь — обналичь в банкомате, хочешь — потрать в магазине. WebMoney предлагает выпустить для вас долларовую банковскую карту, позволяющую снимать деньги с кошелей. С условиями и тарифами можно ознакомиться здесь. Все цены в долларах, комиссии немаленькие, 10$ за выдачу, от 8$ до 17$ за доставку, 0.9$ только за запрос баланса в банкомате, оплата за обслуживание карты даже не за год — 4$ за месяц! И я сомневаюсь, что ВСЕ российские банкоматы с ними совместимы. Вообщем, для вывода российских рублей это не есть хороший метод. По крайней мере, недешёвый. И они запросто могут отказать в выдаче или потребовать подтверждения паспортных данных.

Вывод денег на банковский счёт:

SWIFT и Western Union даже не рассматриваем — дорого и долго. Для вывода рублей на банковский счёт (к примеру, в Сбербанк на книжку, или на карточку любого банка) опять требуется проверка паспортных данных и ИНН в «Гарантийном Агентстве» или же надо иметь «правильный» аттестат.

Почтовый перевод:

«Гарантийное агентство» уже задолбало, поэтому ну его в пень, благо, они не одни на этом рынке. Если отправлять через ИнфоСвязь — всё получится. Но сумма перевода должна быть не менее 1000 рублей. Я отправлял так: заходим на сайт ИнфоСвязи, заполняем анкетку, видим комиссию (с 1000р возьмут 54р), подтверждаем, нас перекидывает на мерчант webmoney, платим, радуемся.

Перевод в HandyBank (и на карточку!):

HandyBank представляет собой интересный гибрид интернетовской платёжной системы с рублёвым «кошельком» и банковской карты Maestro, которая не содержит выбитого имени и выдаётся при регистрации в системе. Чтобы завести счёт там и получить комплект из карты, пароля и диска с ключом защиты (электронная цифровая подпись для платежей через сайт системы, авторизация через Java, возможна также авторизация по SMS с одноразовым паролем) сейчас нужно вызвать курьера или посетить их отделения, а раньше эти коробки раздавали в супермаркетах и в CafeMax'e, причём достаточно было заполнить анкету и отдать им, паспорт не требовали. В системе HandyBank пользователя идентифицируют 5тизначный Handy-номер («номер счёта» по сути) и 4ёхзначный Co-номер, что избавляет от запоминания длиннющих номеров счетов. Пополнить HandyBank можно через терминалы «ЭлексНет».

«Гарантийное Агентство» опять стращает своими проверками, но в моём случае прекрасно вывело на «левую» карточку HandyBank'a. Хотя они и пишут, что Handy должен быть оформлен на то же лицо, что и WMID. В моём случае сработало, хотя оно не совпадало.

Пополнив, можно снять деньги в банкомате или оплатить ими покупки. «Родных» банкоматов системы очень мало, но и в остальных не очень разорительно.

Обменники:

Тут уж как повезёт. Тарифы и условия зависят от владельцев обменников.

Есть также неофициальные обменники, которые обналивают под некоторый процент безо всяких документов и прочего. Иногда (если он реально надёжен) это реальный вариант. Только смотрите, чтобы вам не впарили подделку и не застали врасплох.

Яндекс.Деньги:

Тут несколько проще. Аттестации как таковой нет, идентификация по паспорту нужна далеко не всем и не всегда.

Банковская карта АльфаБанка:

Способ очень простой, недорогой (2%) и крайне удобный. Перевод со счета на карту обычно происходит в течение нескольких секунд. Полно офисов АльфаБанка и банкоматов, удобнейший телебанк «АльфаКлик»…

Одна проблема — у самого АльфаБанка очень неслабые тарифы на обслуживание счетов и карт… От 90 рублей в месяц (!) было в прошлом году.

Банковская карта РБР:

Способ неплох. Оформляем любую карту в банке РБР (сейчас переименован в «ОТКРЫТИЕ») и привязываем её через банкомат к счёту Яндекс.Денег. Комиссия на вывод 3%, ограничение на вывод не более 5000 (пяти тысяч) рублей в день и не более 30 000 (тридцати тысяч) рублей за один календарный месяц. К примеру, карта РБР VISA Classic — тариф на обслуживание 600 рублей в год. Всем хороша, да только PayPal её не хавал. Банкоматов РБР много, обслуживание в банке мне понравилось, есть бесплатный телебанк и бесплатные SMS-уведомления.

Денежный перевод через CONTACT:

Ура, можно вывести деньги без паспортной идентификации — просто заполняем анкету — и через 1-2 рабочих дня после подачи заявления уже можно получать перевод в выбранном пункте. Переводить деньги можно не только себе, но и любому лицу. Единственный минус — комиссии. Комиссия составит 4,5%. Из них 3% — комиссия Яндекс.Денег и 1,5% — комиссия системы CONTACT, но не менее 60 рублей.

Вывод на банковский счёт:

Опять же, идентификация не требуется, просто заполняем анкету и ждём вывода средств на счет в любом российском банке (счет у вас должен быть открыт заранее). Комиссия составит от 3%, а ждать придется от 3 до 7 рабочих дней.

Обменники:

Всё то же самое, что и в случае с WebMoney.

РБК-Money:

Бывший RUPay предлагает несколько способов вывода денег, один из которых может заинтересовать не только пользователей этой системы, но об этом чуть позднее. Идентификация добровольная, достаточно заполнения полей на сайте, как получение «формального» аттестата WebMoney. Идентификация расширяет полномочия пользователя.

Банковская карта RBK BANK:

Система предлагает бесплатный выпуск банковской карты RBK MasterCard (получение в офисе в Москве, «родной» банкомат тоже в Москве, он один, но есть льготное снятие под 2% в банкоматах МастерБанка). Карта выпускается на год, плата за обслуживание НЕ ВЗИМАЕТСЯ! Т.е. карта реально абсолютно бесплатная. Вывод средств на эту карту производится с сайта системы под 2%.

Почтовым переводом:

Обработка три дня, комиссия 3%+(1,3%, но не менее 12 руб., дополнительная услуга доставки перевода на дом 1,5%, но не менее 10 руб., без учета НДС)

Через CONTACT:

Обработка в течение 24 часов по рабочим дням, комиссия 5%+(1,8%, но не менее 75 руб.)

На банковский счёт (или карту):

Обработка 3-5 рабочих дней, комиссия 3%+20 руб.

А теперь несколько «хитрых» способов вывода денег

Как говорится, везде есть свои тонкости.

На банковскую карту (можно не на себя):

«ОКЕАН-Банк» предлагает всем желающим получить банковскую карту по почте, после заполнения данных на сайте. Ехать в офис и нести документы НЕ ОБЯЗАТЕЛЬНО.

Итак, заполняем заявку, получаем карточку (можно не на себя, а на друзей, знакомых, кого угодно по всей России). А потом идём на их платёжный сервер, регистрируем полученную карту и получаем возможность пополнять её простым платежом через мерчант.

Через обменник и РБК MasterCard в Москве:

Способ только кажется хитрым и затратным, на самом деле это PROFIT.

Алгоритм такой.

1) Регистрируемся в RBKMoney, заполняем заявку на получение карточки RBK MasterCard.

2) Получаем карту в офисе в Москве. Не забываем, что карта бесплатная — ни за выпуск, ни за обслуживание платить не придётся. В моём случае они не прислали уведомление, что карта готова — пришлось звонить и уточнять, готова ли.

3) Как только получили карточку, ждём 24 часа, пока её не привяжут к счёту в RBKMoney — чтобы можно было выводить на неё деньги. Мне пришлось пнуть суппорт, протормозили.

4) Идём на обменник «Меняла.Ру».

У них уже очень давно бесплатный обмен WMR и не только на RBKMoney. А если у них зарегистрироваться в накопительной системе скидок — то обмен будет для вас ещё выгоднее — отдали 1р WebMoney, получили 1р15 RBK или даже больше.

5) Меняем свои WebMoney на RBK.

6) Выводим полученные RBK RUR на карту RBK Money.

7) Обналиваем в их банкомате бесплатно — или в других под процент.

8) PROFIT!

В этой статье я постарался систематизировать всю имеющуюся на текущий момент информацию о том, как можно переместить капитал в том или ином виде через российскую границу.

Где держать деньги безопаснее

Для начала надо определиться, в какую сторону через границу вам нужно перевести деньги.

Аргументы за то, чтобы завести деньги в Россию

Санкции со стороны США и ЕС становятся всё более жесткими, и даже другие, традиционно более нейтральные страны (Швейцария, Сингапур и т.д.), объявили о намерении их поддержать. Какие санкции могут быть введены в будущем и как они повлияют на обычных людей, чьи деньги лежат на зарубежных счетах – пока непонятно.

Даже если санкции напрямую не будут этого требовать, некоторые зарубежные финансовые институты (банки, брокеры и т.д.) могут принять решение прекратить сотрудничество с россиянами в превентивном порядке. В худшем случае возможна блокировка счетов российских граждан и/или резидентов, постоянно проживающих на территории РФ, и (временная?) потеря доступа к средствам на них.

Финансовая инфраструктура, связывающая Россию и другие страны, в настоящий момент распадается: российские банки отключают от системы SWIFT, некоторые зарубежные банки отказываются проводить переводы от/в адрес российских лиц. Существует риск, что в будущем вы просто не сможете завести свои деньги из-за границы в Россию, если вам это понадобится.

Аргументы за то, чтобы вывести деньги из России

Если вы живете не в России, то по озвученной выше причине нарушения финансовой инфраструктуры, вы можете потерять возможность вывести свои деньги из РФ.

Россия сейчас находится в достаточно тяжелой финансовой ситуации: Запад объявил о намерении заблокировать золотовалютные резервы РФ, ряд банков попали под жесткие санкции, а население страны массово снимает валюту наличностью и/или выводит ее за рубеж. Для стабилизации ситуации уже приняты жесткие ограничения на движения валюты: запрет безналичных валютных переводов на зарубежные счета для резидентов, а также запрет на вывоз более $10 тыс. наличными. Велика вероятность, что в будущем вывести деньги из России будет еще сложнее.

Помимо рисков потери доступа к своим средствам, существует также риск их утраты. Представители государства утверждают, что гарантии возврата средств с депозитов незыблемы – что заставляет тех, кто хорошо знаком с экономической историей России, немного напрячься.

На мой взгляд, принятие решения о том, где в текущей ситации стоит держать основную часть своего капитала, напрямую зависит от того, где вы видите свое будущее. Если вы собираетесь оставаться в России во что бы то ни стало, то имеет смысл иметь деньги внутри страны; если же вы проживаете за рубежом или только планируете эмиграцию – стоит озаботиться выводом капитала из РФ.

В любом случае, не стоит забывать о принципе диверсификации – разумно хотя бы какую-то долю капитала иметь и там, и там:

Даже если вы сейчас живете за границей, обострение геополитической ситуации может вынудить вас вернуться в Россию (непродление визы, отзыв вида на жительство, и т.д.). На этот случай может пригодиться финансовая подушка внутри РФ.

Даже если вы решили оставаться в России, финансовая подушка за рубежом может помочь на случай того, если вы вдруг передумаете (потенциал для ухудшения ситуации, как показала практика, есть всегда).

Как вывести деньги из России

На текущий момент осталось несколько работающих способов вывести деньги из РФ за рубеж.

1. Вывезти валюту с собой наличными (не более $10 тыс.). Если я правильно понимаю, то лимит распространяется на каждого члена семьи старше 16 лет (на детей отдельный лимит не выделяется). UPD: Вот в этом пояснении Банк России говорит, что $10 тысяч на каждого члена семьи, без упоминания возраста (но некоторые люди рассказывают, что на границе всё равно есть риск возникновения спора по трактовке наличия лимита на детей).

2. Снять деньги с карточки из банкомата за рубежом. Работает только для банков не под санкциями. Учтите, что в текущей ситуации процедура снятия может пройти как-нибудь криво, с дополнительной конвертацией средств в разные валюты по пути – в особо тяжелых случаях есть риск потерять до ~20% от суммы из-за таких фокусов. Так что лучше сначала проверьте на маленькой сумме и убедитесь, что уровень издержек вас устраивает. Кроме того, будьте готовы, что если вы потом придете в зарубежный банк с желанием положить увесистую котлету налички на счет – будет много вопросов и KYC/AML проверок.

Еще подсказывают вариант, годящийся в том числе для санкционных банков: снимать драмы с карты платежной системы «Мир» в Армении (конвертация идет по курсу ЦБ + 1%).

UPD: 5 марта Mastercard и Visa заявили о том, что обслуживание карт этих систем, выпущенных любыми российскими банками, будет прекращено за рубежом с 10 марта. Так что, помимо «МИРа», актуальным похоже остается только снятие денег в зарубежных банкоматах, поддерживающих китайскую систему UnionPay, с соответствующих карт.

3. Валютный перевод в зарубежную финансовую организацию (банк/брокер) из российского банка, не находящегося под санкциями. Этот способ работает, только если у вас нет российского гражданства или вида на жительство в России — иначе вы как валютный резидент РФ подпадаете под действие указа президента № 79 от 28.02.2022.

Учтите, что проблемы с принятием и обработкой платежей из российских банков теоретически могут также возникнуть со стороны принимающих зарубежных банков и/или банков-корреспондентов – так что, на всякий случай, уточните этот вопрос заранее с принимающим банком.

Также мне известно как минимум несколько случаев, когда Тинькофф пропустил валютный перевод от резидента РФ за рубеж не на свой счет, а на счет жены (после предоставления свидетельства о браке). UPD: ЦБ ограничил переводы за рубеж супругам и родственникам суммой $5 тыс. в месяц. А вот в этом FAQ ЦБ уже пишет, что любые переводы на свои зарубежные счета в любой валюте запрещены.

4. Рублевый перевод в зарубежную финансовую организацию (банк/брокер) из российского банка, не находящегося под санкциями. Это должно работать даже для тех, кто валютный резидент РФ (в частности, для граждан РФ). Опять же, уточните только, что ваши рубли на том конце кто-то ждет и готов принимать – по умолчанию я бы в этом не был уверен (и сразу имейте план, что вы там потом с ними будете делать). UPD: Вот в этом FAQ ЦБ пишет, что любые переводы на свои зарубежные счета в любой валюте запрещены. Но пополнение брокерского счета в Interactive Brokers путем перечисления рублей на российский транзитный счет в Ситибанке вроде бы еще работает (хотя не все банки-отправители соглашаются сделать такой платеж — тот же Тинькофф, вроде бы, блокирует такие платежки).

Ну и, понятно, принимающий счет в зарубежном банке или брокере у вас должен был быть открыт заранее – сейчас так просто резиденту России удаленно счет в большинстве организаций вам не откроют. Если же вы не российский резидент (и можете это доказать банковскими выписками с адресом, платежками за коммуналку и т.д.), то стоит открыть несколько счетов в зарубежных банках/брокерах про запас – на случай, если с вами вдруг где-то попрощаются и потребуется срочно перевести активы в другое место.

Также учтите, что указ президента от 01.03.2022 как будто бы запрещает совершение сделок с ценными бумагами с участием иностранцев, что можно трактовать в том числе как полный запрет гражданам РФ торговать на зарубежных биржах и через зарубежных брокеров. Как это будет контролироваться и какие будут санкции – пока непонятно (кстати, не забывайте, что если вы резидент РФ, то по итогам 2022 года вы будете должны подать отчет о движении денег и ценных бумаг на зарубежных счетах). UPD: Вот здесь ЦБ пояснил, что совершать операции с ценными бумагами с участием недружественных стран можно, «если их учет и хранение предусмотрены за рубежом, а операции идут через счет в иностранном банке, информация о котором есть у ФНС России».

5. Вывод рублей на криптобиржу и покупка криптовалюты. Для этого вам нужен аккаунт на криптобирже типа Binance (в настоящий момент верификация новых пользователей может быть небыстрой – учтите, что вам придется проходить KYC процедуры, как в обычном банке).

Туда вы заводите с банковской карты рубли и покупаете стейблкоин (типа USDT), жестко привязанный к доллару (UPD: завести деньги в Binance с карт, выпущенных российскими банками, больше нельзя). Потом желательно купленную криптовалюту сразу вывести на внешний кошелек (например, Trust Wallet или MetaMask), так как криптобиржи иногда лопаются, ну или потенциально тоже могут блокировать счета «нежелательных» граждан. Еще надежнее — купить физический хардварный кошелек. UPD: MetaMask заблокировали аккаунты из Крыма, Донецка и Луганска и заявили, что будут строго следовать всем санкциям США (такие ограничения не могут привести к полной потере средств, однако могут сделать доступ к ним менее удобным).

Всё, теперь ваши криптоденьги никто так просто не отберет, не заморозит и не ограничит в перемещении (но если вы забудете 12 кодовых слов от кошелька, или их узнает кто-то другой – то с деньгами можно будет попрощаться). Ну, технически, централизованные стейблкоины вроде USDT/USDC могут заблокировать из одного места, но варианты ковровых блокировок россиянам маловероятны (у блокчейн-адресов, всё же, паспорта с гражданством нет). Учтите, что если вы никогда не имели дела с криптовалютами, то разобраться во всем самостоятельно с наскоку может быть сложно – неплохо бы заручиться поддержкой крипто-энтузиаста, которому вы доверяете.

На всё про всё вы потратите примерно 3,3% в виде комиссии Binance, примерно 35 USD за вывод на внешний кошелек, ну и потенциально российский банк за перечисление рублей что-то может взять. Курс рубля к USDT при этом довольно нормальный, близкий к биржевому курсу USD/RUB и часто даже значительно выгоднее него.

Пишут, что можно еще сделать прямую p2p-покупку крипты без лишних комиссий (на биржах есть соответствующий раздел обычно), но здесь есть риск нарваться на недобросовестного контрагента и просто потерять деньги. Если вдруг соберетесь так делать — по крайней мере, ищите контрагента с более 1000 сделок и близкими к 100% положительными отзывами. Учтите также, что активные P2P транзакции могут привести к закрытию вашего счета банком — а еще можно ненароком профинансировать какого-нибудь «террориста» и вообще попасть под статью (вы же не знаете, кто там с другой стороны перевода).

Если вариант с прямым перечислением денег на криптобиржу вам почему-то недоступен, то можно еще снять наличных долларов и пойти перекусить в МакДональдс в Москва-Сити (если вы понимаете, о чем я). Сам не пробовал, но говорят, прямой обмен налички на крипту может выглядеть так: человек списывается с обменником из листинга в Telegram, фиксирует курс, приезжает в оговоренное место с наличкой, уезжает с криптой на кошельке. Про риски поездок с существенной суммой в кармане к незнакомым людям, я думаю, сами всё понимаете.

Как завести деньги в Россию

В принципе, здесь проблем пока всё же гораздо меньше, чем в обратной ситуации. Через SWIFT можно перечислить деньги в любой российский банк, который не находится под санкциями (но многие зарубежные банки уже отказываются совершать такие операции). Помните, что зарубежные брокеры (вроде Interactive Brokers) часто предпочитают перечислять деньги обратно только на те счета, с которых ранее производились пополнения брокерского счета.

Отдельный нюанс касается всех, кто получает доходы в валюте из-за рубежа (это часто программисты, фрилансеры, и т.д.). Если эти доходы поступают в рамках трудового договора, то всё должно быть ок; но если это какой-нибудь договор оказания услуг – то по указу президента надо будет обязательно продавать 80% полученной валюты. Полезным для приема платежей от зарубежных заказчиков может оказаться действующий счет какой-нибудь зарубежной платежной системы типа Wise (при этом учтите, что новые счета резидентам РФ они уже не открывают, а перечислять деньги в адрес банков РФ отказываются).

Но на самом деле, все эти заморочки с приемом зарубежной оплаты – это еще полбеды: даже без ужесточившегося валютного регулирования, риск того, что западные заказчики будут принципиально отказываться от работы с россиянами в любом виде, очень велик.

Полезные ссылки

Памятка от НДФЛ.гуру про зарубежные счета и иностранные активы

Моя заметка о принятии решений в условиях финансовой неопределенности

Эмиграция из России в свободный мир – информация о всех возможных вариантах эмиграции из России

Всем привет, интересует такой вопрос.

Как лучше организовать пополнение счета и вывод денег с этого счета в личном кабинете пользователя.

Не сталкивался с такой задачей. Личный кабинет сделать для меня не проблема. А ввод вывод денег, совсем не знаком.

Может быть есть где-то скрипты или наработки?

Или подскажите где можно просветиться.

В гугле что-то ничего не нашлось. Вроде по разному пробовал, но результата не принесло.

Оценить 6 комментариев

Как подключить оплату,например модуль робокассы знаю, проблем здесь нет, вопрос, как сделать вывод денег пользователю на карту например. Если он за свои услуги получил деньги, они перевелись на его счет, он хочет их вывести. Тоесть деньги от одного пользователя - заказчик, переводятся исполнителю. А исполнитель может в свою очередь вывести деньги из системы.

Через них и выводите.

Сергей Кабашов: тут больше вопрос к твоему банку - н тебе на твою организацию такие услуги и апи для них предоставить может иил нет

И как все проводить по бухгалтерии

Технически тут проблем мало

Проблемы технические как раз таки есть)

Вот и ищу почитать где что.

Я не сильно хотел бы платить налоги конечно же. Расчетник в альфе. Идеальный вариант работать от физ.лица.

Есть проект просто юридической тематики. Он приносит свой доход. Решил перепилить. Добавить функционала,

Может есть кто-то кто сможет с этим помочь? Не безвозмездно естественно.

"как сделать вывод денег пользователю на карту например." Делать ничего не надо все уже есть и придумано. операции по таким картам ведутся через банковские транзакции (переводы).

То есть для начала тебе нужен банк который будет делать переводы физических если так можно выразиться денег. я думаю Альфа-банк с их "кликом" вполне годный инструмент для начала. Для перевода нужно знать номер карты и собственно сумма перевода. При переводах между абонентами комиссии нет поэтому издержек на выводе будет минимум. так что касаясь програмной части нужно будет реализовать только механизм заявок на вывод средств для ручной обработки. Двигаясь дальше можно добавить еще 3 метода вывода денег. вебмани киви и яндекс деньги. Они тоже имеют достаточно хорошую инфраструктуру для вывода налички. ну а дальше уже прочувствовав всю систему оборота денег пытаться искать пути автоматизации обработки заявок. Вывод на пластиковые карты для начала не самый хороший выбор. Лучше подключить для начала системы которые уже умеют выводить на пластик а там смотреть по обстоятельствам.

Для вывода средств с баланса необходимо оформить заявку в личном кабинете. Эта инструкция вам подойдёт, если:

- вы самостоятельно пополнили баланс аккаунта,

- средства вернулись на баланс аккаунта после отказа от услуги,

- средства вернулись на баланс аккаунта после невозможности оказать услуги.

Форма заявки доступна сразу, если оплата производилась через:

Форма станет доступна через 14 дней после зачисления, если оплата производилась следующими способами: наличными в РФ и СНГ, Сбербанк Онлайн, QIWI-кошелёк. При этих способах оплаты вывести средства можно только на банковский счёт физического лица.

Как заполнить заявку на вывод средств?

Для физ. лиц

Обратите внимание: вывести средства можно только, если у вас заполнены «Контакты владельца аккаунта».

Кликните на аккаунт и в выпадающем списке выберите Баланс:

вывод средств с банковского счёта 2

Нажмите Вывести средства:

вывод средств с банковского счёта 3

Во всплывающей шторке выберите Банковский счёт физического лица:

вывод средств с банковского счёта 4

Укажите сумму для вывода, ФИО получателя, загрузите скан-копии страниц паспорта и заполните обязательные поля. Затем нажмите Создать заявку. Сумма к выводу будет заморожена на балансе в момент создания заявки. Важно : Обязательно приложите скан-копии страниц паспорта, иначе заявка не будет сформирована.

вывод средств с банковского счёта 5

вывод средств с банковского счёта 6

Готово, средства будут возвращены вам на банковский счёт в течение 14 дней с момента формирования заявки.

Для юр. лиц

Обратите внимание, при выводе средств на банковский счёт юридического лица должны быть заполнены «Контакты владельца аккаунта».

Кликните на аккаунт и в выпадающем списке выберите Баланс:

Нажмите Вывести средства:

Во всплывающей шторке выберите Банковский счёт юридического лица:

Ознакомьтесь с доступной суммой для вывода, заполните обязательные поля. Нажмите Создать заявку:

Чтобы продолжить процедуру вывода средств в другое время, нажмите Загрузить позже.

Готово, средства будут возвращены вам на банковский счёт.

Для вывода средств:

Кликните на аккаунт и в выпадающем списке выберите Баланс:

Нажмите Вывести средства:

Во всплывающей шторке выберите Банковская карта:

Укажите сумму вывода. Нажмите Создать заявку. Сумма к выводу будет заморожена на балансе в момент создания заявки:

Готово, средства будут возвращены вам на карту в течение 14 дней с момента формирования заявки.

Обратите внимание, средства выводятся на тот кошелёк ЮMoney, с которого производилась оплата. Если с момента оплаты прошло более 350 дней, деньги можно вывести только на банковский счёт физического лица.

Для вывода средств:

Кликните на аккаунт и в выпадающем списке выберите Баланс:

Нажмите Вывести средства:

Во всплывающей шторке выберите ЮMoney:

Укажите сумму вывода. Нажмите Создать заявку. Сумма к выводу будет заморожена на балансе в момент создания заявки:

Готово, средства будут перечислены вам в течение 14 дней с момента формирования заявки.

Автор статьи

Читайте также: