Как закрыть инвестиционный счет в мкб

Обновлено: 15.05.2024

Нужно ли закрывать индивидуальный инвестиционный счет по завершению установленного периода, для возможности получить налоговый вычет? В какой ситуации стоит закрыть ИИС, а в какой − лучше подождать? Как получить повышенную налоговую льготу после истечения 3-летнего периода? В данной статье мы рассмотрим эти и другие вопросы.

Что представляет собой ИИС

Отметим, что ИСС − это разновидность брокерского счета, у каждого человека может быть только один. Параллельно с ним можно иметь несколько брокерских счетов в разных компаниях без ограничений. ИСС дает право на получение налогового вычета. Существует два типа: вычет на взнос (А) вычет на доход (Б). Минимальный период владения индивидуальным инвестиционным счетом для получения налогового вычета три года. Многие уверены, что спустя этот срок нужно закрывать счет. Это не так поскольку максимального срока жизни не установлено.

Представим, что клиент нацелен закрыть ИИС до завершения срока, если был получен вычет типа А, предстоит вернуть его в бюджет с уплатой пени. Если не выбран тип вычета, и планировали использовать тип Б, вы будете заплатить налог с положительного финансового результата − прибыли. Все нюансы рассматривать не будем. Далее мы остановимся на причинах закрытия ИИС.

Пополнение «в последний день»

Это весьма популярная стратегия заработка. Человек открывает ИИС, весь период держит счет пустым, а в последний месяц забрасывает 400 тыс. рублей, ничего не покупает, продает. После нового года получает вычет в 52 тыс. рублей − по типу А. Раньше данная схема работала нормально, но по последним отзывам налоговая стала подозрительно относится к данным процессам.

Рекомендуется создать минимальный оборот, по счету используя 50% от внесенной суммы.

Смена типа вычета

На протяжении жизни одного ИИС тип вычета изменить нельзя, если он уже выбран. Например, был открыт индивидуальный счет, клиент воспользовался вычетом вида А. Затем смотрите что доход с финансовых операций нормальный, возможно выгодней переключится на этот тип. В случае, если клиент уверен что тип вычета выбран не правильно, потребуется закрыть ИИС и открыть новый.

Помните, что вас никто не торопит с выбором типа вычета. При желании можно открыть счет и после подождать два года, и выбрать интересующий вариант.

Желание сменить брокера

Индивидуальный счет открыт в одной компании, после сотрудничества вас не устроило, как исполняются сделки, обслуживание менеджеров и т.д. Появилось желание работать с другой фирмой. Соответственно появляется желание закрыть старый ИИС и открыть новый.

Некоторые даже не ожидают завершения трехлетнего срока. Но нужно отметить, что существует способ перенести ИИС от одного брокера другому. Процесс сложный, требуется время, но с другой стороны, когда не прошло три года, возможно, присутствует смысл сделать это, для сохранения срока.

Получение вычета с большей суммы

Пользователь умеет считать деньги, и понимает, что деньги могут работать более эффективно. Данная причина достаточно веская, чтобы после трех лет работы ИИС закрыть его.

Как это работает? Нужно напомнить, что у нас маркетологи брокеров заманивают предложением − получайте 13% в год до 52 тыс. рублей, пополните на 400 тыс. рублей. Что получать 52 тыс. рублей в год, каждый год нужно пополнять на 400 тыс. рублей. Часто бывает так, что у человека нет нужной суммы сразу. В результате пользователь постепенно набивает свой счет. Пример от брокера: клиент открыть ИИС в 2015 году, на протяжении трех лет пополнял на 130 тыс. рублей, каждый год получал вычет типа А 16 900 рублей. При закрытии данного счета спустя три года получает 390 тыс. В такой ситуации прибыльней для пользователя закрыть ИИС, открыть свежий, и пополнить на полученную сумму со старого.

Но, здесь есть нюанс. Когда на счете присутствуют активы, которые существенно подросли, и соответственно появляется прибыль. При закрытии счета, если выбран тип А у вас будет налог на прибыль. Нужно подумать и посчитать, возможно будет правильным, активы не продавая с ИИС перевести на брокерский счет. Такая опция доступна у большинства банков. И тогда появляется возможность воспользоваться льготой на долгое владение бумагами, если пользователь владеет ими сроком от 3 лет и выше. При этом то время которое они лежали на ИИС, будет учитываться при расчете срока при получении льготы.

Представим ситуацию, у вас открыт ИИС три года, в 2019 году истекает минимальный срок, в этом году были куплены акции Газпром, которые выросли на 40%. Сумма существенная, и не хотелось платить налог за прибыль. Активы переносятся на брокерский счет, и там клиент может дожидаться лесенкой, когда по каждому активу дойдет три года. После можно продавать инструмент и получить льготу. Таким образом, можно максимизировать все льготы.

Нужно понимать, что вывести 1 рубль без закрытия счета нельзя, даже если трехлетний период прошел. Можно вывести сразу все деньги или перевести бумаги параллельно с закрытием счета. Для реализации такой схемы, нужно подумать, куда перевести активы и ценные бумаги, по которым высокая прибыльность держать до момента, пока по ним не наступит трехлетний период для получения льготы. Параллельно с закрытием старого ИИС нужно открыть сразу новый счет. Когда пользователь воспользоваться сроком по истечению трех лет владения, можно активы продавать и переводить на новый индивидуальный инвестиционный счет.

Инвестиционная цель закрыта

Эта причина весьма логична. Пользователь реализовал свои цели или потребовались деньги. Понятное дело что в таких случаях ИИС будет закрываться. Нужно отметить, когда вы закрываете ИИС, открывайте сразу новый счет. Если он вам не нужен, и через пару лет срок ожидания уменьшится.

Процесс закрытия ИИС

Здесь три простых шага:

- Вывести активы или перевести в кэш, перевести на брокерский счет.

- Пишем заявление старому брокеру о намерении закрыть счет, с указанием счет с которого будут переводиться активы на какой.

- Ожидаем, когда брокер завершит все процессы. Длительность от 2 дней максимум 2 месяца. Брокерская компания берет на себя все процессы: связь с налоговой, какие льготы получены и т.д., только после закрывается счет.

Нужно понимать что здесь возникает такой нюанс − ИИС еще не закрыт, но после того как написано заявление, совершать действия на нем нельзя.

Можно ли закрыть ИИС онлайн? Этот момент нужно уточнять у брокера в момент открытия счета. Закрытие доступно далеко не у всех компаний. Возможно, потребуется ехать в другой город, поскольку поблизости офисов нет. Удаленное оформление и закрытие − это удобно, а главное экономно для клиента.

Ходят слухи, что вычет типа А могут отметить, пока что конкретного ответа на вопрос нет. ЦБ вроде бы не поддержали данный процесс, остается только наблюдать за ситуацией. Если нет индивидуального счета, можете открыть его для получения вычета. Но, перед открытием ИИС обязательно изучите все тонкости сотрудничества с брокером, а также правильно подберите тип налогового вычета.

Возврат 13% НДФЛ от взноса денежных средств на счет, но не более 52 тыс. ₽ в год (при внесении не менее 400 тыс. ₽ в календарный год). Этот тип вычета предоставляется при ежегодном наличии налогооблагаемого дохода по ставке 13%

Освобождение всего дохода (положительного финансового результата) по операциям на ИИС от НДФЛ по истечении 3 лет с даты заключения договора на ведение ИИС. Этот тип вычета может быть получен только при прекращении договора

* Совмещение двух налоговых вычетов не предусмотрено

Во что инвестировать?

Облигации

- Консервативный подход

- Управляемая прогнозируемая потенциальная доходность

- Широкий выбор (ОФЗ, субфедеральные и корпоративные облигации)

- Свежие первичные размещения облигаций

- Особые условия при торговле фондами FinEx

- Широкий выбор ETF и БПИФ

- Акции фондов в иностранной валюте

- Инвестирование от 100 ₽

Акции российских и зарубежных компаний

- Более 1 700 предложений

- Акций в рублях и в иностранной валюте

- Тарифы для трейдеров и новичков

- Торгуйте сначала утренней сессии до закрытия бирж ММВБ и СПБ

Торговля валютой

- Биржевая курсовая разница

- Низкие конверсионные тарифы

- Чем выше объем сделки, тем выгодней

- Валюта — актив, льготы ИИС типа А применимы

- Вывод валюты — закрытие ИИС

Как оформить ИИС?

Торгуйте на фондовом рынке самостоятельно

Просто, удобно, доступно. Быстрое пополнение и вывод средств.

Начните уже сегодня

Как перенести бумаги от другого брокера?

Это тоже просто. Откройте счет и подайте заявление на перенос бумаг.

Процедура займет несколько дней. При переводе ИИС НДФЛ не удерживается, право на вычеты не теряется.

Наши специалисты проконсультируют вас и помогут.

Вопросы и ответы

Государство заинтересовано в ваших инвестициях и предоставляет специальные налоговые льготы.

Открывая индивидуальный инвестиционный счет (ИИС) и инвестируя на срок не менее 3 лет, вы получаете возможность вернуть себе ранее уплаченные налоги в сумме 13% годовых от суммы ваших инвестиций, но не более 52 000 руб. в год дополнительно к доходу от сделок по ценным бумагам, дивидендам и купонам. Такой вариант инвестиционного налогового вычета называется вычетом типа «А».

Вариант «Б» предполагает, что вы не платите налог с прибыли, полученной от сделок с ценными бумагами. Применить этот тип вычета можно только после закрытия счета и не раньше, чем через три года после его открытия. При этом на ИИС ежегодно можно зачислять не более 1 млн рублей.

Например, вы открыли ИИС в «МКБ Инвест» и вложили в облигации 100 000 руб. в текущем году. В следующем году вы можете вернуть уплаченный подоходный налог в размере 13% от 100 000 руб., то есть 13 000 руб. Все, что для этого нужно — иметь официальную зарплату не менее 8 300 руб. в месяц и оформить налоговый вычет.

Или вы приобрели бумаги на сумму до 1 млн рублей и получили прибыль в размере 200 000 руб. после продажи. Сумму в размере налога 26 000 руб. вы оставляете себе.

- Зачислить денежные средства на индивидуальный инвестиционный счет (ИИС)

- За этот же календарный год иметь доход, который облагается НДФЛ по ставке 13%

- Не закрывать индивидуальный инвестиционный счет (ИИС) в течение трех лет

- Зачислить денежные средства на индивидуальный инвестиционный счет (ИИС)

- Иметь положительный финансовый результат по сделкам с ценными бумагами

- Не закрывать индивидуальный инвестиционный счет (ИИС) в течение трех лет

Налоговый вычет можно получить по истечении каждого календарного года вложений в ИИС или за несколько лет сразу, но не позднее трех лет с момента ввода денег.

- Декларация 3-НДФЛ

- Справка 2-НДФЛ от работодателя

- Заявление на возврат налога

- Брокерский договор и документ от брокера о зачислении средств клиента на ИИС

Вычет оформляется в налоговой инспекции.

Если вы приняли решение вывести свои средства досрочно или закрыть ИИС, то это можно сделать в любой момент без потери дохода по облигациям. Однако вам придется вернуть полученный ранее вычет на взнос, уплатив, при этом, пени. Государство поощряет только долгосрочные инвестиции.

До Нового года все сделки для новых клиентов за счет брокера 1

При закрытии индивидуального инвестиционного счета (ИИС), на котором находятся иностранные ценные бумаги, клиенту следует перевести их на свой брокерский счет, обратившись к профучастнику рынка. Различные варианты выполнения данной операции разъяснил Центробанк в постоянно обновляемой публикации «Работа финансовой системы в условиях санкционных ограничений».

В ЦБ напомнили, что в законе «О рынке ценных бумаг» нет требования продавать учитываемые на ИИС ценные бумаги при закрытии счета и нет ограничения на перевод таких ценных бумаг на брокерский счет (счет по договору доверительного управления) клиента.

«Таким образом, если необходимо закрыть ИИС, где учитываются ценные бумаги, торговля которыми приостановлена, клиент вправе дать профессиональному участнику рынка ценных бумаг поручение на перевод указанных ценных бумаг на брокерский счет (счет по договору доверительного управления) клиента», — отметили в ЦБ.

При этом регулятор предупреждает, что в таком случае необходимо уточнить у своего брокера (доверительного управляющего), предусмотрена ли договором на ведение ИИС такая возможность.

Также инвестору следует проверить, не находится ли его профучастник под санкциями, введенными иностранными государствами. Так, если в отношении него введены блокирующие санкции, то перевод иностранных ценных бумаг с ИИС на брокерский счет (счет по договору доверительного управления), открытый у того же брокера (доверительного управляющего), не позволит в дальнейшем продать указанные ценные бумаги.

«Поэтому целесообразно перевести такие ценные бумаги другому профучастнику, в отношении которого не применяются блокирующие санкции», — рекомендует ЦБ.

Убедившись, что новый брокер (доверительный управляющий) не находится под санкциями, для перевода ему ценных бумаг необходимо сделать несколько последовательных шагов:

- открыть новый брокерский счет (заключить договор доверительного управления) у иного профучастника (при его отсутствии);

- подать своему брокеру (доверительному управляющему) поручение на закрытие ИИС с переводом учитываемых на таком ИИС активов на брокерский счет (счет по договору доверительного управления), открытый у другого профучастника;

- подать новому брокеру (доверительному управляющему) поручение на прием активов.

В Центробанке советуют выяснить у прежнего участника рынка ценных бумаг порядок направления поручений и предоставить ему депозитарные реквизиты нового брокера (доверительного управляющего). Также необходимо запросить информацию о стоимости приобретения переведенных ценных бумаг и предоставить ее новому профучастнику для последующего расчета налога на доходы физических лиц при продаже таких ценных бумаг.

В таком случае инвестору необходимо открыть брокерский счет (заключить договор доверительного управления) у своего участника рынка ценных бумаг (при его отсутствии) и дать поручение профучастнику на перевод ценных бумаг на брокерский счет (счет по договору доверительного управления).

«Процедура перевода ценных бумаг с ИИС аналогична порядку перевода ценных бумаг с брокерского счета (счета по договору доверительного управления). Однако следует помнить, что при досрочном закрытии ИИС (ранее трех лет) и переводе активов на брокерский счет (на счет договора доверительного управления) клиент теряет право на получение налогового вычета», — напомнили в Банке России.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Клиенты МКБ обеспокоены тем, что обслуживающий банк попал в санкционный список. Мы рассказываем, какие именно ограничения коснулись Московского кредитного банка, что стало с его картами, кредитами и вкладами.

- Под какие санкции попал МКБ

- Как санкции против МКБ отразятся на клиентах

- Что с банковскими картами МКБ после санкций

- Что делать с выданными картами Виза и Мастеркард

- Что с ипотекой МКБ

- Что с кредитам

- Что с вкладами МКБ после санкций

- Что с накопительным счетом

- Что будет с банком МКБ дальше

Бробанк.ру следит за ситуацией на банковском рынке РФ. МКБ действительно попал под санкции, но их нельзя назвать значительными. На текущий момент клиентам банка особо переживать не стоит, он работает в штатном режиме. Но есть важные изменения, о которых расскажем ниже.

Информация регулярно обновляется. Добавляйте страницу в закладки, чтобы не пропустить важное.

Под какие санкции попал МКБ

На российские банки наложены разные санкции. Их отдельно разрабатывают США. Евросоюз и отдельные страны. Под жесткие ограничения МКБ не попал. Банк включен в санкционный список ЕС. Ему запрещено привлекать иностранные кредиты, он не сможет продавать акции за рубежом.

Гораздо серьезнее пострадали Новикомбанк, Открытие, ВТБ, Совкомбанк, их активы в США заморожены, они больше не могут вести дела с иностранными контрагентами. Поэтому можно сказать, что МКБ отделался легким испугом.

Как санкции против МКБ отразятся на клиентах

Нет необходимости выводить деньги из банка, отказываться от ведения в нем счетов. На текущий момент никакой опасности нет. Выпускаемые кредитные и дебетовые карты работают, кредиты действуют, вклады приносят доход.

Но есть некоторые изменения, которые касаются всех банковских клиентов — не только, тех кто обслуживается в МКБ. Санкции в целом повлияли на банковский рынок. Что изменилось:

- изменены ставки по кредитам и ипотеке;

- изменены ставки по вкладам и накопительным счетам;

- карты Виза и Мастеркард больше не работают за границей.

Теперь рассмотрим подробно каждый момент.

Что с банковскими картами МКБ после санкций

Изначально Visa и Mastercard отключили от обслуживания только карты, выпущенные банками, попавшими под серьезные санкции, которым было запрещено работать с иностранными компаниями. После первых объявленных ограничений карты МКБ работали как обычно.

Но в итоге Visa и Mastercard решили полностью уйти из России, поэтому санкции все же коснулись клиентов Московского кредитного банка. Точнее, всех банковских клиентов России.

Панике поддаваться не нужно, для многих россиян ограничения окажутся незначительными и даже незаметными. Проблемы возникнут только у тех, кто выезжает за границу или находится в другой стране.

К чему привели санкции Виза и Мастеркард:

- карты МКБ Visa и Mastercard больше не работают за границей;

- картами невозможно расплатиться в иностранном онлайн-магазине;

- их невозможно добавить в сервисы бесконтактной оплаты.

Внутри России карты МКБ работают в прежнем режиме. Операции обрабатываются национальной системой, на которую санкции никак повлиять не могут.

Что делать с выданными картами Виза и Мастеркард

Пользуйтесь ими как обычно, санкции на процессы внутри РФ никак не повлияли. Картами также можно расплачиваться в любых магазинах и интернете, можно переводить с них деньги через банкинг, оплачивать любые услуги, снимать наличные. Для клиентов МКБ ничего не изменилось.

Карты Виза и Мастеркард будут работать до окончания срока действия, который МКБ увеличил до 2030 года. То есть все карты, находящиеся на руках, автоматически продлены, указанный на пластике срок действия — неактуальный. До 2030 года карточка будет работать.

Добавить карту МКБ в приложение для бесконтактной оплаты не получится. Российские карты Виза и Мастеркард больше не функционируют в Apple Pay и Google Pay. Поэтому, если вы привыкли оплачивать покупки касанием телефона, придется переходить обратно на пластик.

МКБ предлагает выпуск карты МИР, которая не подвержена санкциям. Ее можно добавить в российское приложение Mir Pay и пользоваться пластиком бесконтактно.

Необходимости менять карты МКБ на МИР нет. Но если вам так будет спокойнее, можете обратиться в отделение банка или заказать национальный пластик в приложении.

Что с ипотекой МКБ

После санкций Центральный Банк принял важное для рынка решение увеличить ключевую ставку до 20%, ее значение до этого — 9,5%. Значение ключевой ставки имеет прямое отношение к ставкам по кредитам и вкладам: если она повышается, увеличиваются и проценты по банковским продуктам.

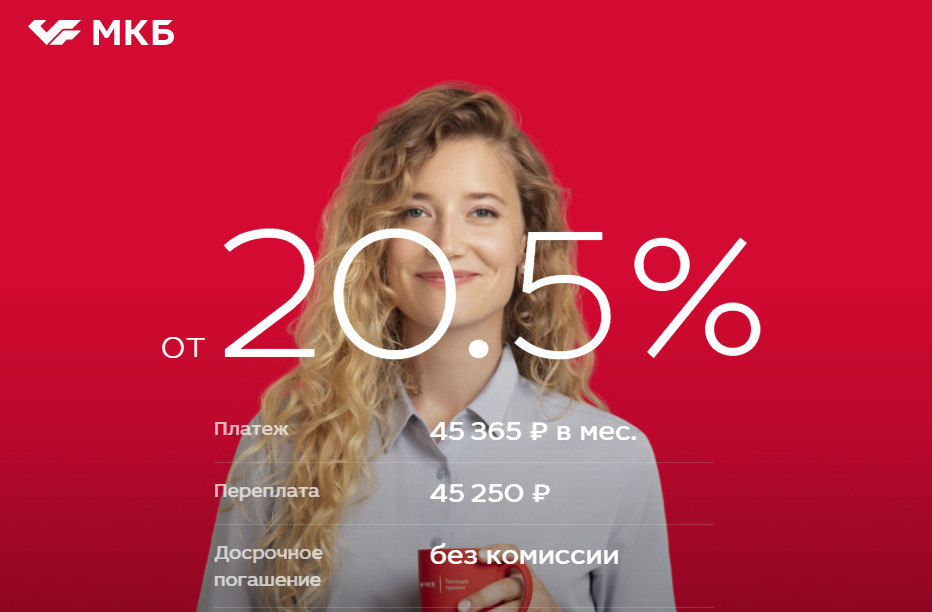

МКБ обновил тарифы на ипотечные кредиты, сейчас ставка составляет минимум 20,5% годовых.

Фактически такое повышение поставило выдачу ипотеки на паузу. Желающих взять ссуду под такой процент — единицы. Если Центральный Банк снизит ключевую ставку, цена жилищного кредита также снизится.

Что с кредитам

Как и в случае с ипотекой, санкции и повышение ключевой ставки привели к подорожанию кредитов МКБ. Сейчас минимальный процент по потребительским кредитам — 22% годовых.

Кроме того, текущая ситуация провоцирует повышение требований к заемщикам. Банки предпочитают работать только с качественными клиентами. Если вы — зарплатный клиент МКБ или уже благополучно пользовались его кредитами, получить одобрение проще. К новым клиентам относятся строго.

Что с вкладами МКБ после санкций

После получения информации о том, что МКБ попал в санкционный список, люди бросились закрывать вклады и изымать деньги. Это действие было беспочвенным, так как серьезно банк не пострадал, санкции на его работу не повлияли.

Более того, увеличение ключевой ставки ЦБ спровоцировало повышение процентов по вкладам. Но это касается только новых договоров. Если у вас уже есть вклад в МКБ, он обслуживается на тех же условиях.

Так, если вы открываете новый депозитный счет в Московском кредитном банке, то для рублей ставки будут такими (классический вклад без возможности пополнения):

Все банки установили максимальные проценты при открытии вклада на 3 месяца. Неизвестно, что будет дальше с ключевой ставкой, поэтому, чем больше срок размещения, тем ниже процент.

Если выбрать вклад с возможностью пополнения, процентная ставка при размещении на 3 месяца составит 20% годовых.

Сетка процентных ставок в долларах:

И в евро:

Что с накопительным счетом

Это счет с процентами на остаток, деньгами с которого клиент может распоряжаться как угодно. Можно пополнять его, снимать деньги вплоть до нуля. Процентная ставка применяется ежедневно к текущему остатку.

По накопительному счету МКБ тоже повысил процентную ставку. Вот актуальные тарифы:

Если клиент тратит на покупки картой МКБ более 20000 за месяц, он получает более интересный процент.

Что будет с банком МКБ дальше

На текущий момент никаких опасений нет, банк стабилен и работает как прежде. После объявления санкций вкладчики МКБ и владельцы счетов бросились снимать деньги. Большой ажиотаж вызвал быстрое опустошение касс и банкоматов. Это еще больше подогрело панику, повода для которой не было.

Сейчас ситуация с наличностью стабилизировалась, кассы и банкоматы своевременно пополняются. Если вам нужно снять деньги, вы можете это сделать в любой кассе банка или его банкомате. Это касается и операций в валюте.

Что будет дальше — покажет время. В текущей ситуации невозможно сделать долгосрочный прогноз ни по одному российскому банку. Сейчас МКБ стабилен, а Центральный Банк обещает поддерживать все российские банки в сложный период.

Частые вопросы

Карты систем Виза и Мастеркард свободно работают внутри России. За границей и в иностранных онлайн-магазинах ими расплатиться невозможно. Это касается всех карт Visa и Mastercard российского рынка.

Можете, но по указанию Центрального Банка сумма снятия именно в долларовой валюте не может превысить 10000. Если на вашем счету больше, остаток конвертируется в рубли по курсу банка на день выполнения операции.

Выдача валюты проводится в любом отделении МКБ (в банкоматы валюту не загружают). Банк рекомендует заранее обратиться на горячую линию и заказать сумму для снятия.

Банк работает в обычном режиме, санкции никак не повлияли на его деятельность. Причин думать, что банк закроется, нет.

Выдача таких карт ведется до момента, пока не исчерпается заказ пластика. Если он закончится, банк предложит получение карты МИР. Срок действия выданных карт Виза и Мастеркард продлевается до 2030 года.

По итогам марта 2022 года число индивидуальных инвестиционных счетов на Московской бирже превысило 5,4 млн. С января по март 2022 оборот по таким счетам превысил 596,5 млрд рублей.

В этой статье я разложил все по полочкам для тех, у кого еще нет ИИС или уже есть, но не все понятно. Для этого я собрал вопросы про ИИС, которые чаще всего задают нам в Т—Ж, и подробно ответил на них.

Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один одновременно, внести на него можно не более 1 000 000 Р за год.

Также есть ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 52 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Вывести деньги с ИИС сложнее, чем с обычного брокерского счета: для этого ИИС надо закрыть. Это может быть плюсом для тех, кто хочет накопить крупную сумму и при этом испытывает проблемы с дисциплиной, например склонен к спонтанным покупкам.

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговые вычеты, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычеты пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В течение календарного года на ИИС можно внести не более 1 000 000 Р . Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС. Правда, периодически начинаются разговоры о том, чтобы не позволять покупать иностранные бумаги на ИИС или не предоставлять вычет на них, но пока это лишь обсуждения.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф Инвестиции, Сбер, ВТБ, «Открытие-брокер».

ИИС с доверительным управлением можно открыть в управляющей компании, например в УК «Первая» или «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги или стратегии интересуют, есть ли у вас счета в банках, связанных с брокерами или УК. В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Стоит уточнить в поддержке интересующего вас брокера или УК , с какого возраста они позволяют открыть ИИС.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для получения налоговых вычетов.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, и его закрывать не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.

Автор статьи

Читайте также: