Как закрыть расчетный счет в 1с

Обновлено: 26.07.2024

Для учета производственных расходов используют счет 20 «Основное производство». Как правило, закрывается счет в 1С 8.3 Бухгалтерия 3.0 автоматически. Если этого не происходит, рассмотрим 4 причины возникновения такой ситуации и способы их устранения.

Производственные расходы бывают прямые, то есть, те, которые относятся к производству продукции и косвенные, которые к производству определенной продукции привязать нельзя.

По дебету счета 20, куда и попадают производственные расходы, ведется учет материальных затрат, амортизации производственного оборудования, затрат на оплату труда и начислений взносов на нее.

В конце каждого месяца в программе 1С 8.3 Бухгалтерия 20 счет закрывается автоматически на счета 90, 43, 40.

Для закрытия месяца нужно:

- Правильно настроить учетную политику на производство продукции и выполнение производственных работ и услуг;

- откорректировать начисление зарплаты сотрудников, которые участвуют в производстве продукции;

- корректное ведение производственных документов – правильно указывать номенклатурные группы и подразделения;

- учитывать остаток незавершенного производства.

Рассмотрим необходимые шаги для закрытия счета 20 в программе 1С 8.3 Бухгалтерия.

1 Шаг. Настраиваем учетную политику

Проблема с 20 счетом может возникнуть из-за неверной ее настройки. Настроить учетную политику для производства нужно в разделе «Главное» (1) выбрав ссылку «Учетная политика» (2).

В графе «Основной счет учета затрат» (3) отмечаем 20.01 «Основное производство».

В настройках отмечаем «Выпуск продукции» (4) и «Выполнение работ…» (5). В графе «Затраты списываются» (6) один из трех вариантов:

- «Без учета выручки» - это значит автоматическое закрытие счета вне зависимости от выручки;

- «С учетом всей выручки» - закрытие счета 20 только тех номенклатурных групп, по которым была получена выручка;

- «С учетом выручки только по производственным услугам» – закрыть счет возможно только с оформлением документа «Оказание производственных услуг».

Такая настройка объясняет программе 1С 8.3 род деятельности предприятия и в конце каждого месяца счет 20 будет закрыт. В случае, если предприятие не занимается производством, не ставим галочку «Выполнение работ» (5).

Для закрытия месяца, в разделе «Операции» (7), выбираем ссылку «Закрытие месяца» (8).

Далее выбираем свою организацию (9), указываем период (10) и нажимаем «Выполнить закрытие месяца» (11). При правильном закрытии операция «Закрытие счетов 20, 23, 25, 26» (12) будет отмечено зеленым с доступными для просмотра проводками.

Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

2 Шаг. Настраиваем учет заработной платы на производстве

Как было уже отмечено, зарплата и взносы на оплату труда учитываются по дебету счета 20.

Для правильного формирования зарплаты в соответствии с выпущенной продукцией нужно использовать такой справочник, как «Номенклатурные группы». Он помогает объединить всю выпускаемую продукцию в определенные категории. К примеру, для мебельной фабрики, которая выпускает большое количество разных изделий можно создать группы: Стулья, Столы, Шкафы.

Группируя продукцию по подобным категориям можно к каждой номенклатурной группе привязать конкретно ее производственные расходы.

Такая более масштабная группировка позволит распределить производственные расходы для каждой номенклатурной группы.

Создаем для "Способа учета зарплаты" новое значение

Закрытие счета 20 напрямую зависит от правильности определения номенклатурной группы при начислении зарплаты производственным работникам. Для этого в разделе «Зарплата и кадры» (1) выбираем «Настройки зарплаты» (2).

В настройках находим раздел «Отражение в учете» (3) и выбираем «Способы учета зарплаты» (4).

В открывшемся окошке «Способы учета зарплаты» видно список всех уже существующих на предприятии способов начислений заработной платы. Для создания нового способа, например, для зарплат тех работников, которые заняты на производстве шкафов, жмем «Создать» (5).

Находим счет «20.01» (6), далее в разделе «Номенклатурные группы» (7) выбираем нужное значение, к примеру, «Шкафы». Указываем нужную статью в статьях затрат (8). Чтобы не потерять настройки наживаем «Записать и закрыть» (9). Далее в справочнике «Начисления» вносим для этого способа новые параметры.

Новое значение начисления

В настройках зарплаты выбираем «Начисления» (10).

Тут можно увидеть все виды начислений заработной платы, которые были созданы ранее. Для нового нажимаем кнопку «Создать» (11) и видим окно для новой настройки.

- имя нового начисления (12);

- признак обложения НДФЛ (13) и страховыми взносами (14);

- вид расходов для налогообложения (15).

В «Способе отражения» (16) указываем новый способ отражения зарплаты, для сохранения изменений нажимаем «Записать и закрыть» (17). Все номенклатурные группы требуют наличия своего вида начисления для использования его в ведении учета зарплаты производственных рабочих. Если выпускалась продукция таких номенклатурных групп как «Шкафы» и «Столы», то и начисление зарплаты также формируем для этих номенклатурных групп. Если начислить зарплату по другой номенклатурной группе, то счет 20 не сможет закрыться.

3 Шаг. Частые ошибки при формировании производственных документов в 1С 8.3

Разная аналитика в отчете производства и требовании-накладной

Может быть так, что, передаются материалы еще неизвестно для какой конкретно продукции. В этом случае есть два пути:

Материалы на производство были переданы, а самого производства не было

Если в учетной политике предприятия есть отметка «Выполнение работ, оказание услуг заказчикам» (1) и ниже отмечено «Без учета выручки» (2), то 20 счет закроется независимо от того, выпускала организация продукцию или нет. НО, такая галочка нужна в учетной политике только тем предприятиям, которые действительно оказывают такие услуги. В случае, когда предприятие только выпускает продукцию и не оказывает другие услуги, то 20 счет закрывается только при наличии выпуска продукции.

Таким образом, если в программе не закрывается 20 счет, то вполне возможно, что и выпуска в этом периоде не было. Это значит, что закрытие счета 20 будет в следующих периодах, когда будет выпуск продукции. Возможна ситуация, когда материалы на производство переданы, а выпуска продукции не было. В результате возникает незавершенное производство, которое отражается в оборотно-сальдовой ведомости по дебету 20 счета на конец месяца (3).

4 Шаг. Учет остатка незаверенного производства в документе «Инвентаризация НЗП»

Закрытие 20 счета происходит не всегда, так как часто остается незавершенное производство. В программе 1С 8.3 Бухгалтерия расчеты, которые связаны с незавершенным производством не предусмотрены. В стоимость незавершенного производства входят, во-первых, материалы, которые были переданы на производство, но не прошли обработку, а, во-вторых, к нему относятся другие прямые затраты, которые не были включены в себестоимость продукции.

Стоимость незавершенного производства отражается по дебету счета 20 как остаток в конце периода. В предыдущем пункте был рассмотрен случай, когда в отчетном периоде вообще не происходил выпуск продукции. В остальных случаях для отражения остатка незавершенного производства в 1С 8.3 используется такой документ как «Инвентаризация незавершенного производства». Для его создания нужно найти раздел «Производство» (1) и выбрать «Инвентаризация НПЗ» (2).

Чтобы открыть форму для заполнения, нужно нажать кнопку «Создать» (3).

В этом документе указываем организацию (4), счет затрат (5), дату документа (6) и подразделение с остатком незавершенного производства (7).

Потом нажимаем «Добавить» (8) и указываем 2 позиции:

- в какой номенклатурной группе произошло НЗП (9);

- самостоятельно рассчитанную стоимость незавершенного производства по этой группе как в бухгалтерском, так и налоговом учете (10).

И нажимаем кнопку «Провести и закрыть» (11).

В результате проведения этого документа и закрытия периода, можно будет увидеть сальдо на конец периода для каждой номенклатурной группы, которая была указана в документе «Инвентаризация НЗП». Остаток счета 20 будет идентичен остатку в этом документе.

Остались вопросы по закрытию счёта 20 в 1С? Закажите консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Давно-давно у организации был другой расчетный счет, и уже давно-давно он не используется.

Но бухгалтерия иногда все-таки делает документы с этим счетом (иногда копирует старые документы).

Как можно заблокировать от использования этот старый расчетный счет?

Чтобы при записи или проведении документа 1С ругалась и не давала этого сделать?

Желательно стандартными средствами без доработок.

(2) я же написал, нужно чтобы система сама отслеживала,

а не бухгалтер,

бухгалтер названия счета не читает - он просто документ копирует и сумму ипрсавляет

(3) уволить такого бухгалтера еще не предлагали?

Если честно, то у меня часто возникают такие случаи и особенно бесит, когда фирму очень мелкую устраивает типовой функционал, а тут им возьми и искалечь конфу до неузнаваемости.

а если по существу, то можно сделать постконтроль рег заданием и запускать его например раз в неделю с отчетом на почту например

(1) кажись не помогает,

Даже если в ДатеЗакрытия расчетного счета стоит дата меньше, чем дата документа "Счет", то документ спокойно проводится

что контролировать сам решай, перед тобой же задачу поставили. Перебирай доки по которым контроль нужен и решай, правильно там все или же нет. В случае с РС можно и дату закрытия, почему бы и нет

зачем тогда регламентное, тогда док курочить, но лучше сделать регламентное и запускать по ночам, если чаще хочется. По результатам и бухов можно погонять чтоб внимательней были

(12) а если бухгалтер сделал счет, сразу распечатал и отвез клиенту, а клиент сразу оплатил,

и потом только на следующий день узнаем что счет был неверный

(13) Тогда все проще. Проверяй дату закрытия счета при формировании печатной формы и делай "обломись".

(13) деньги на счет клиента все равно вернутся, с ним все уладите, а с бухгалтером провести результативную беседу на будущее. Нельзя не применять в работе мозг

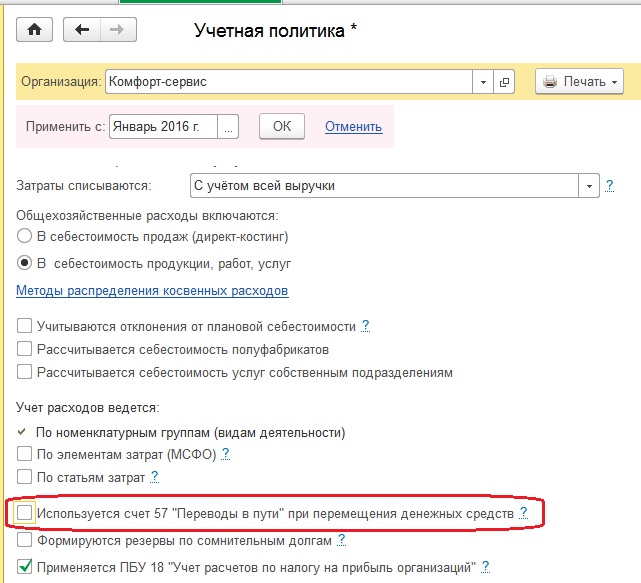

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

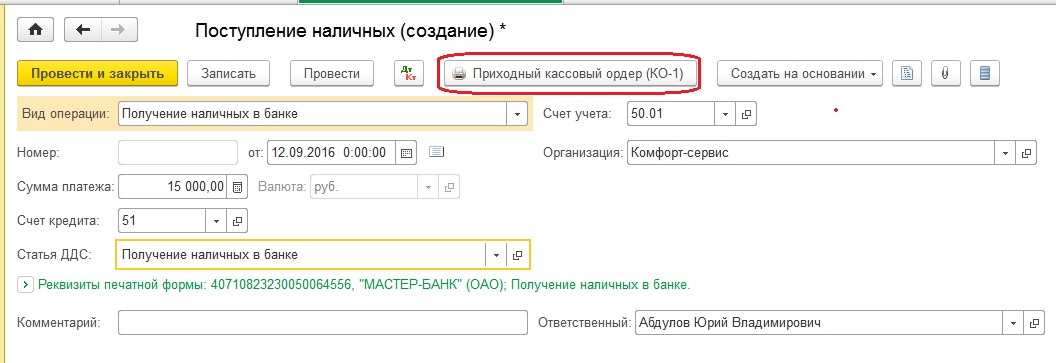

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

- вид операции «Получение наличных в банке»

- сумму

- статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

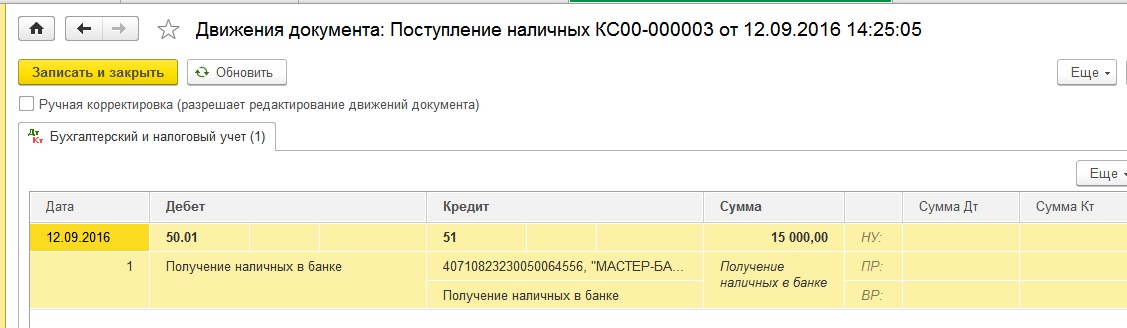

Теперь проводим документ и смотрим проводки

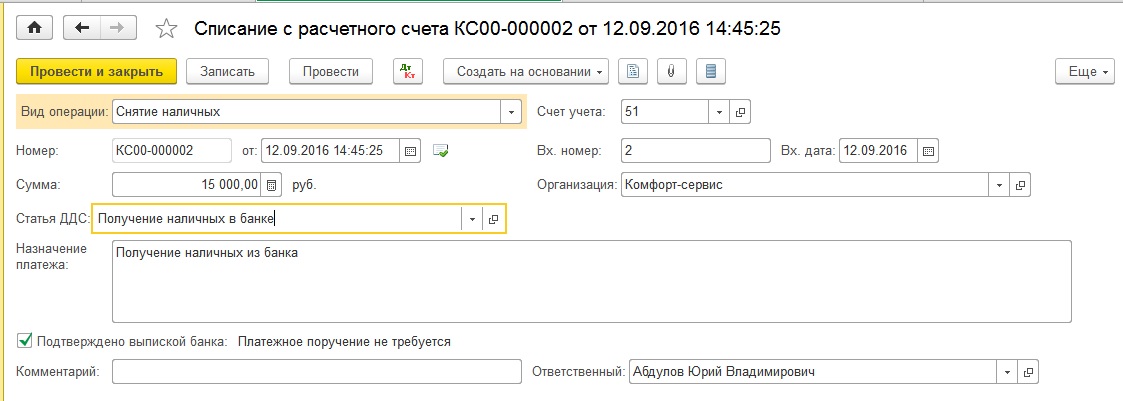

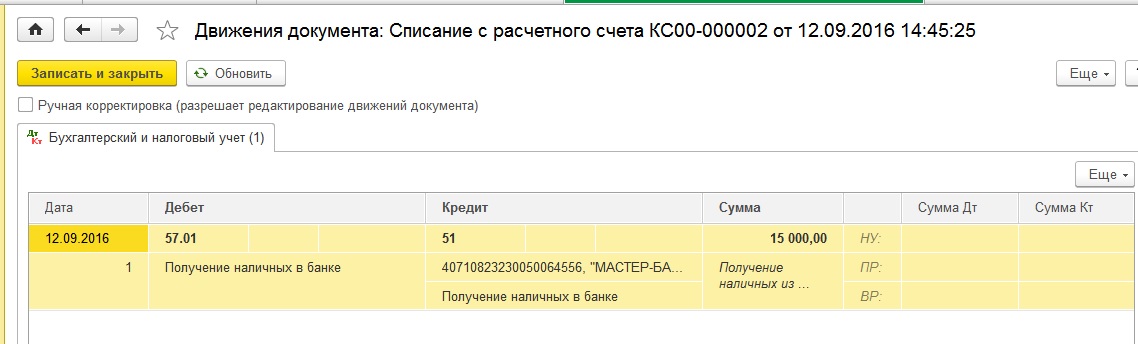

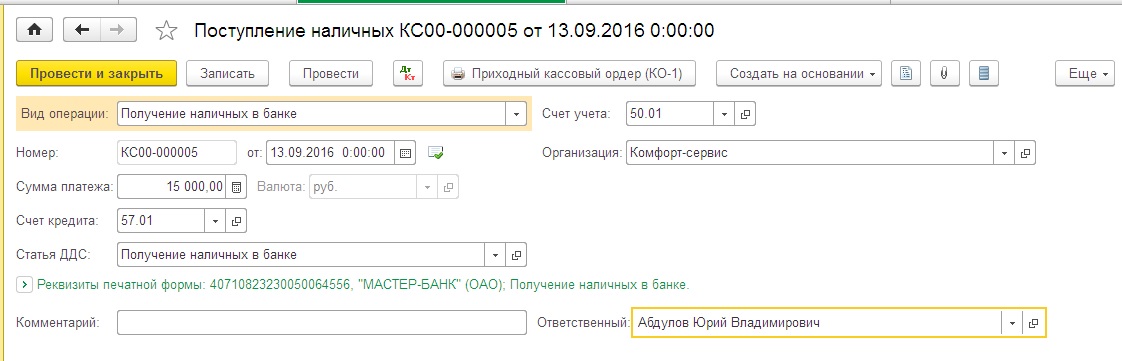

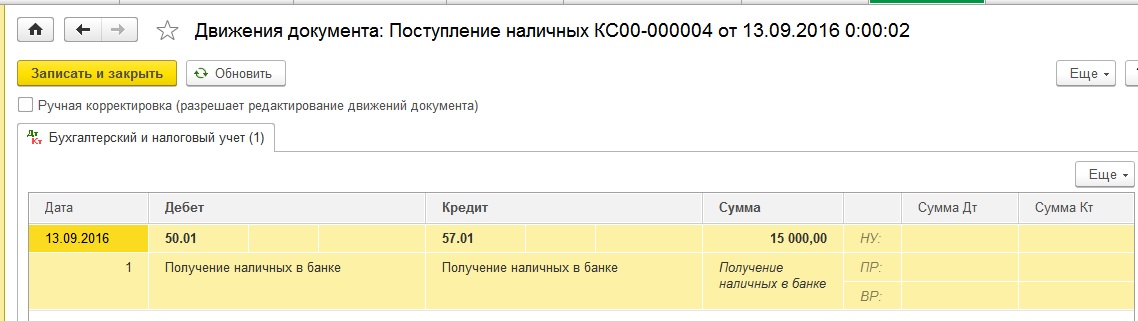

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

- вид операции «Снятие наличных»

- сумму

- дату

- назначение платежа

При проведении документ формирует следующие проводки

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

Проводим и смотрим проводки

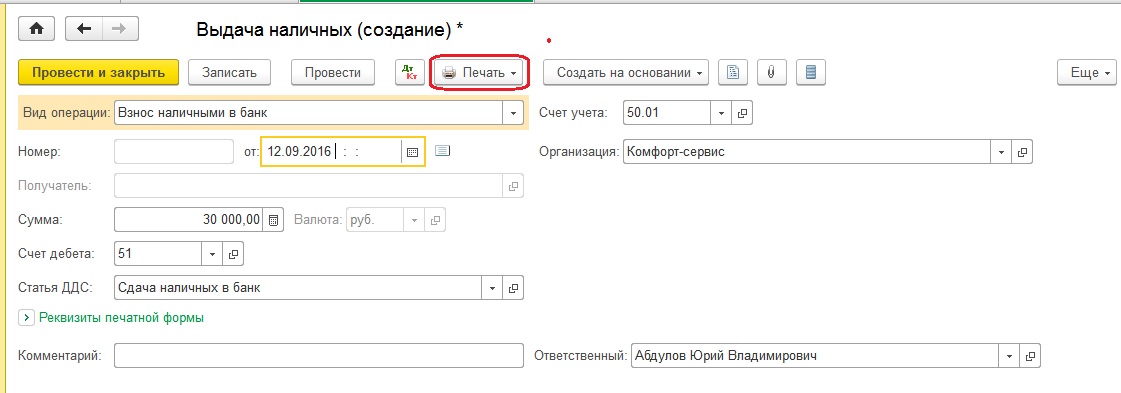

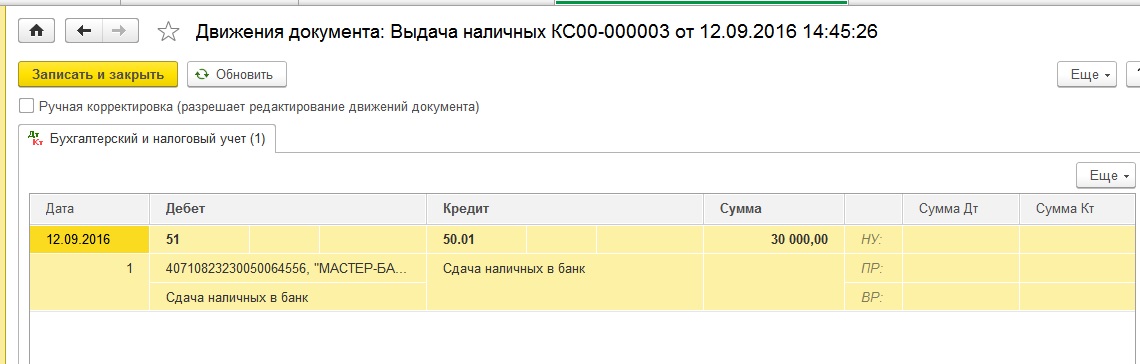

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

- вид операции «Взнос наличными в банк»

- сумму

- статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

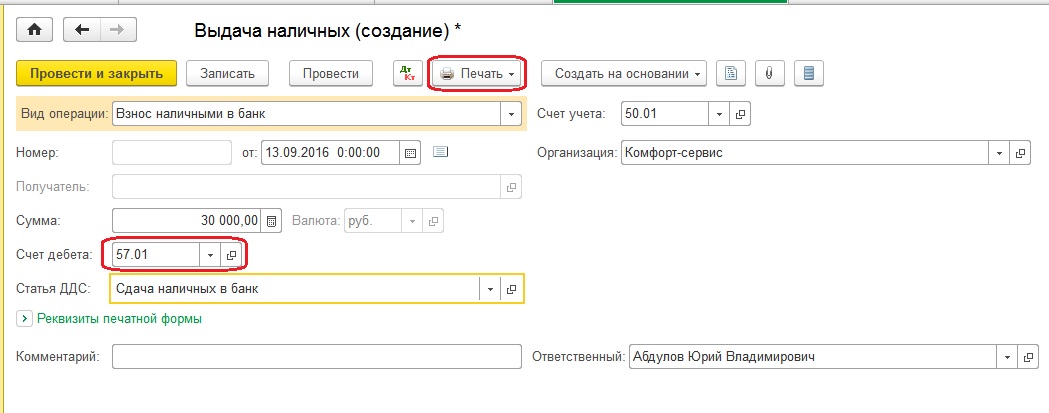

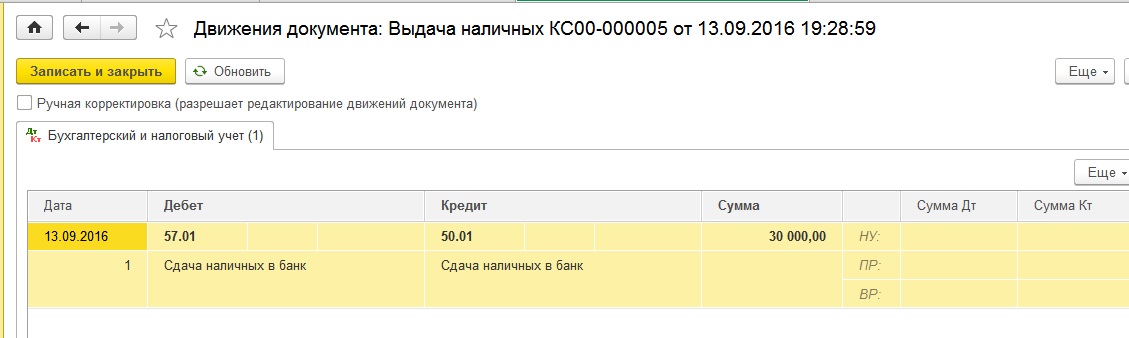

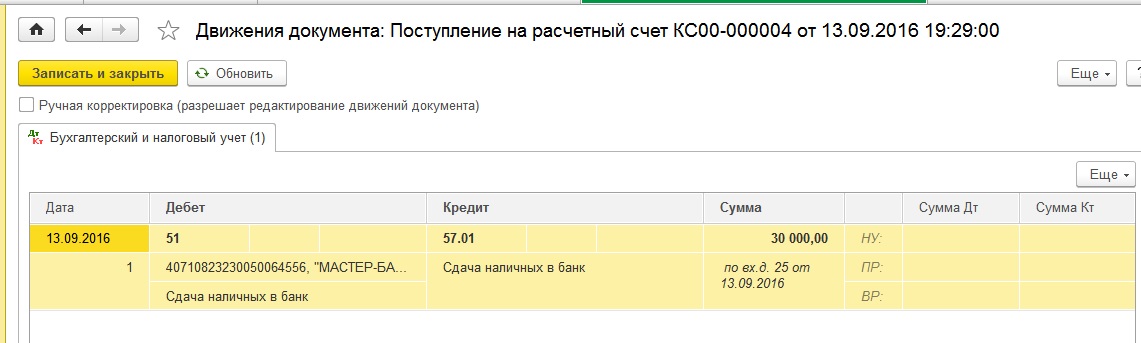

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

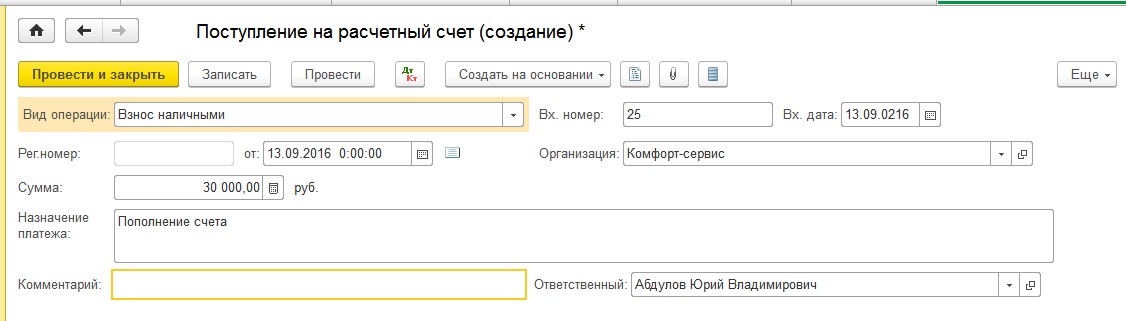

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

- вид операции «Взнос наличными»

- сумму

- назначение платежа

Проводим и смотрим проводки

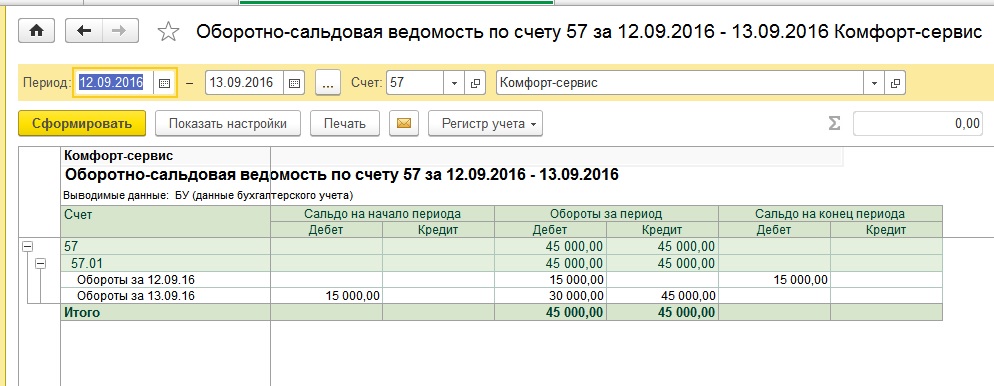

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

- вид операции «Получение наличных в банке»

- сумму

- статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

Теперь проводим документ и смотрим проводки

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

- вид операции «Снятие наличных»

- сумму

- дату

- назначение платежа

При проведении документ формирует следующие проводки

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

- вид операции «Взнос наличными в банк»

- сумму

- статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

- вид операции «Взнос наличными»

- сумму

- назначение платежа

Проводим и смотрим проводки

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Традиционно немало сложностей у бухгалтеров вызывает закрытие счетов в 1С. Чаще всего — закрытие счета 20 в 1С 8.3. А если организация получает авансы, могут возникнуть трудности с тем, как в 1С 8.3 закрыть счет 76.АВ.

В этой статье мы рассмотрим порядок закрытия основных счетов в 1С и разберем наиболее частые ошибки, связанные с ними.

Как закрыть 20 счет в 1С 8.3

Счет 20 в 1С закрывается автоматически в процедуре Закрытие месяца регламентной операцией Закрытие счетов 20, 23, 25, 26 (раздел Операции – Закрытие месяца ).

Порядок учета затрат на счете 20 настраивается в Учетной политике организации (раздел Главное – Учетная политика ).

Если в Организации требуется вести учет затрат на счете 20, установите флажки на соответствующих видах деятельности:

А также способ списания затрат:

Не закрывается счет 20 в 1С 8.3

Если счет 20 не закрылся, это может быть связано:

Настройки

Ошибки

Если при закрытии счета 20 обнаружены ошибки, 1С выдаст предупреждение, например:

- нет задвоения номенклатурных групп (раздел Справочники – Номенклатурные группы );

- затраты отражены по тем же номенклатурным группам, что и выручка — сформируйте ОСВ по счету 20 в разрезе номенклатурных групп (раздел Отчеты – Оборотно-сальдовая ведомость по счету ).

Как закрыть 26 счет в 1С 8.3

Счет 26 в 1С закрывается автоматически аналогично счету 20 в процедуре Закрытие месяца регламентной операцией Закрытие счетов 20, 23, 25, 26 (раздел Операции – Закрытие месяца ).

Порядок учета затрат на счете 26 настраивается в Учетной политике организации (раздел Главное – Учетная политика ).

Если включено использование 20 счета, доступны варианты отражения затрат по 26 счету:

При втором варианте должны быть настроены Методы распределения косвенных расходов по соответствующей ссылке.

Не закрывается счет 26 в 1C 8.3

Если счет 26 не закрывается, проблема кроется в неверной настройке методов распределения. При закрытии месяца выдается предупреждение с указанием ошибок:

- проблема;

- правильный вариант;

- пути исправления.

Как закрыть 44 счет в 1С 8.3

Счет 44 в 1С закрывается автоматически в процедуре Закрытие месяца регламентной операцией Закрытие счета 44 «Издержки обращения» (раздел Операции – Закрытие месяца ).

Счет 44 должен закрываться ежемесячно, допускается только остаток:

- в БУ и НУ на конец месяца и года:

- в размере транспортных затрат (распределяемых по методу среднего процента);

- в размере нормируемых затрат (рекламных и представительских).

Не закрывается счет 44 в 1С 8.3

Если счет 44 не закрылся, значит, в этом месяце присутствуют затраты, для которых в документе поступления указана статья затрат с нормируемым или распределяемым видом расхода (раздел Справочники – Статьи затрат ):

Проанализируйте остаток по счету. Если данные затраты не относятся к распределяемым или нормируемым, перейдите в документ, которым оформлено поступление и замените статью затрат. После этого перезакройте месяц.

Как закрыть 76.АВ в 1С 8.3

Схема учета авансов и исчисленного НДС

![]()

На счете 76.АВ «НДС по авансам и предоплатам» отражается исчисленный с полученной от покупателя предоплаты налог.

После зачета аванса НДС принимается к вычету, и счет 76.АВ закрывается по данному авансу.

Счет 76.АВ не закрывается в 1С 8.3

По счету 76.АВ могут быть остатки по тем авансам, по которым отгрузка еще не прошла.

Если аванс был зачтен, а остаток все-таки есть, проверьте:

Убедитесь, что не принятый к вычету НДС числится по тому же документу, по которому получен аванс. При несоответствии исправьте ошибки и переформируйте документ Формирование записей книги покупок.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.С 2021 года — с началом обязательного применения ФСБУ 5/2019.С 2021 года началось обязательное применение ФСБУ 5/2019, в связи.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеСпасибо за важную и полезную информацию.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Марина Аркадьевна, спасибо! Большой важный материал, отмечены основные изменения, у нас есть направление движения, самостоятельно даже не сориентируешься! Огромная работа! Будем изучать! Самые искренние слова благодарности!

Содержание

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Автор статьи

Читайте также: