Как заполнить налоговую декларацию на возврат денег за лечение

Обновлено: 28.04.2024

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (абз. 4 подп. 3 п. 1 ст. 219 НК РФ). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 "Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета" (далее – Постановление № 201). При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение "2" означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме.

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных перечнях.

К ним относятся:

- диагностика и лечение при оказании скорой медицинской помощи;

- диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях. Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23);

- услуги по санитарному просвещению.

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном Перечне лекарственных средств. Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (абз. 5 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (абз. 6 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (абз. 2 подп. 3 п. 1 ст. 219 НК РФ). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Кто может получить налоговый вычет на лечение?

На этот вычет налогоплательщик вправе рассчитывать, если он оплатил:

- собственное лечение и приобретение лекарственных средств или полиса ДМС;

- лечение супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, а также подопечных в возрасте до 18 лет.

В последнем случае вычет распространяется как на собственно медицинские услуги, оказанные родственникам, так и на приобретенные для них лекарства. Кроме того, налогоплательщик может возместить затраты на покупку родственникам из числа указанных выше полиса ДМС.

Какие нужны документы для возврата налога за лечение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно на разъяснения Минфина России и ФНС России. Так, по мнению Минфина России, представить нужно:

ОБРАЗЦЫ И БЛАНКИ

Заявление на предоставление налогового вычета на лечение

Заявление о возврате излишне уплаченной суммы налога, предоставляемого в налоговый орган при подаче декларации 3-НДФЛ

- декларацию 3-НДФЛ;

- справку об оплате медицинских услуг;

- платежные документы (их копии), подтверждающие внесение (перечисление) налогоплательщиком денежных средств медорганизации (кассовый чек, квитанция к приходному кассовому ордеру, выписка банка или иные платежные документы, подтверждающие факт уплаты денежных средств за оказанные медицинские услуги) либо расходы на медикаменты (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 апреля 2013 г. № 03-04-05/7-386, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 1 ноября 2012 г. № 03-04-05/10-1239.

При этом налогоплательщик, представивший в налоговый орган справку об оплате медицинских услуг без представления соответствующих платежных документов, вправе претендовать на получение социального налогового вычета, предусмотренного подп. 3 п. 1 ст. 219 НК РФ (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 апреля 2012 г. № 03-04-08/7-76, письмо ФНС России от 2 мая 2012 г. № ЕД-4-3/7333@, письмо ФНС России от 7 марта 2013 г. № ЕД-3-3/787@).

- Также в налоговую инспекцию рекомендуется представить:

- справку 2-НДФЛ (выдает работодатель);

- договоры на оказание медицинских услуг (при наличии);

- копию российской лицензии медицинского учреждения (при обращении за вычетом по расходам на лечение);

- справку об оплате медицинских услуг (оригинал) – ее обязана выдать медицинская организация, указав вид и стоимость оплаченных пациентом услуг (а также его ФИО и ИНН) и заверив ее печатью (при обращении за вычетом по расходам на лечение) (приложение № 1 к приказу Минздрава и МНС России от 25 июля 2001 г. № 289/БГ-3-04/256);

- рецепт лечащего врача с указанием на необходимость использования того или иного действующего вещества препарата (при обращении за вычетом по расходам на лекарства);

- заявление о предоставлении налогового вычета на лечение и (или) лекарства (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога;

- свидетельство о рождении ребенка (при получении вычета на лечение ребенка);

- свидетельство о заключении брака (при получении вычета на лечение супруга (супруги);

- свидетельство о рождении самого налогоплательщика, если им оплачено лечение или приобретение медикаментов родителям (при получении вычета на лечение родителей);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Обратите внимание на оформление документов, подтверждающих понесенные расходы. Они должны содержать точное наименование медицинского учреждения, совпадающее с указанным в лицензии, а наименования оказанных услуг и приобретенных лекарств должны совпадать с предусмотренными Постановлением № 201.

Отметим, что социальные вычеты на медицинские расходы можно получить не только в налоговой инспекции по итогам года, но и до окончания налогового периода у своего налогового агента (п. 2 ст. 219 НК РФ).

Вы оплатили собственное лечение или лечение супруга, своих родителей или детей до 18 лет? Если да, то вы вправе вернуть 13% от произведённых расходов. Есть два варианта получения вычета — через работодателя и через налоговую инспекцию при представлении декларации 3-НДФЛ. В статье мы рассмотрим, как заполнить декларацию.

Чтобы воспользоваться данной налоговой льготой, необходимо соблюсти ряд условий (подп. 3 п. 1 ст. 219 НК РФ).

Прежде всего, необходимо иметь официальный доход, который облагается НДФЛ по ставке 13%.

Вычет предоставляется в размере произведённых расходов на лечение и покупку медикаментов, но не более чем с суммы 120 000 руб. Это максимальный размер всех в совокупности социальных вычетов за календарный год, значит, вы вправе вернуть из бюджета не более 15 600 руб. (120 000 руб. * 13%).

Однако существует понятие дорогостоящего лечения. По такому лечению нет лимита, вы можете вернуть 13% от всей суммы понесённых расходов. Конечно, если у вас хватит уплаченного налога за тот же календарный год, когда было оплачено лечение. Узнать, относится лечение к дорогостоящему или нет, можно из справки, которую должно предоставить медицинское учреждение. В ней будет указан код услуги. Если проставлен код 1, то лечение не является дорогостоящим, значит, вычет ограничен 120 000 руб., если стоит код 2 — лечение дорогостоящее и вычет не лимитируется. Подробнее об этом мы говорили в статьях «Налоговый вычет на лечение» и «Вычет на лекарства: ограничения сняты».

Заполнение 3-НДФЛ в личном кабинете налогоплательщика

Пример

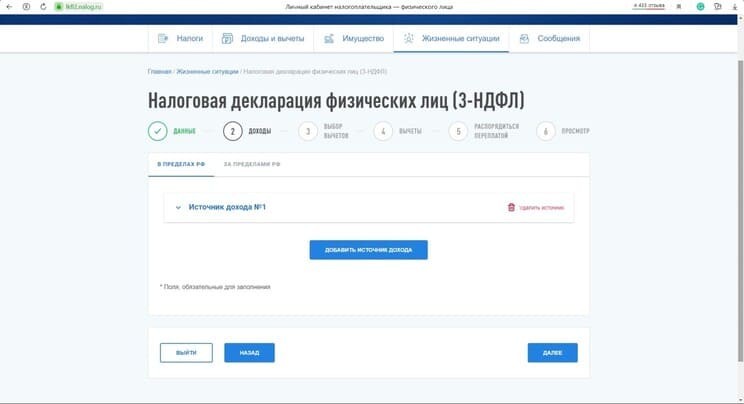

Иванов Иван Иванович в 2018 году оплатил лечение своей жены, которое признано дорогостоящим, на сумму 200 000 руб., а также оплатил собственное лечение, которое не относится к дорогостоящему, на сумму 130 000 руб. За 2018 год он получил доход в размере 600 000 руб., из которого работодатель удержал НДФЛ в размере 78 000 руб. Иванов в 2019 году заполняет декларацию 3-НДФЛ через личный кабинет налогоплательщика для применения права вычета на лечение. Для этого он выбирает в меню пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

Далее сервис перенаправляет на вкладку, в которой отражены общие сведения. Часть из них программа подтянет автоматически. Декларацию г-н Иванов заполняет за 2018 год. Так как декларация за 2018 год представляется впервые, это следует отметить в программе. Иван Иванович является налоговым резидентом РФ.

На вкладке «Доходы» необходимо внести данные из справки 2-НДФЛ за 2018 год. Если данная справка уже загружена в ЛКН, то показатели подтянутся автоматически. Если нет — их необходимо перенести вручную, нажав кнопку «Добавить источник».

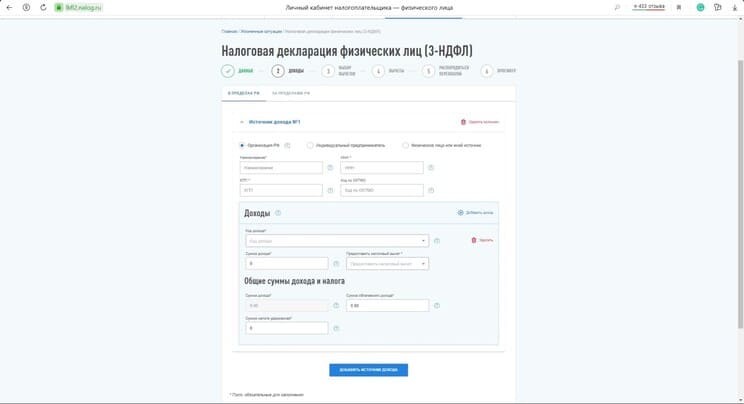

При добавлении источника дохода информацию следует переносить из справки 2-НДФЛ. Данные о налоговом агенте — из первого раздела. Из третьего раздела переносятся показатели общей суммой по каждому коду дохода. После этого ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база (поля будут отмечены серым), останется внести сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

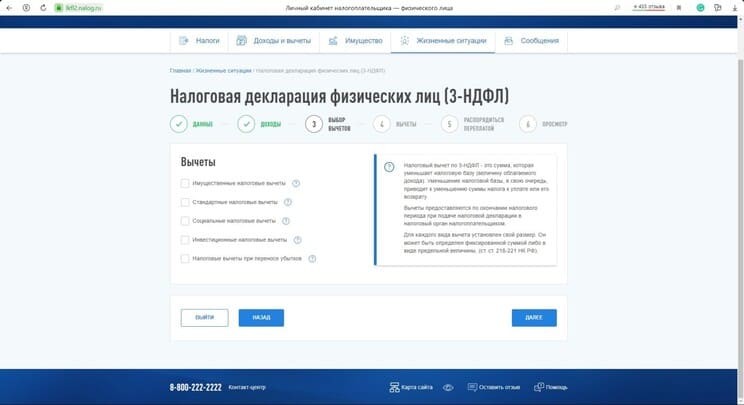

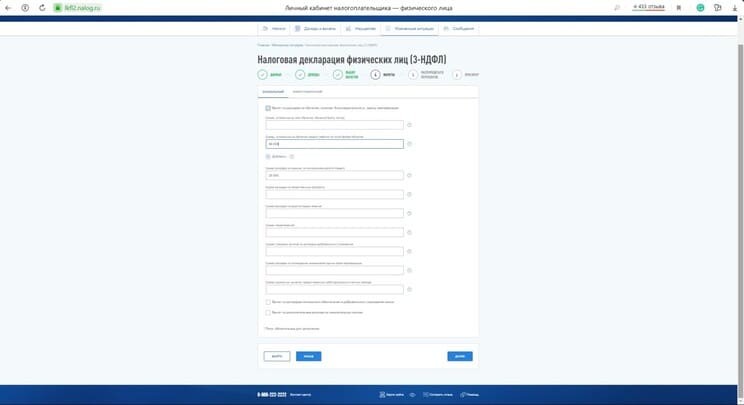

Далее следует указать, на какой из налоговых вычетов заявлено право.

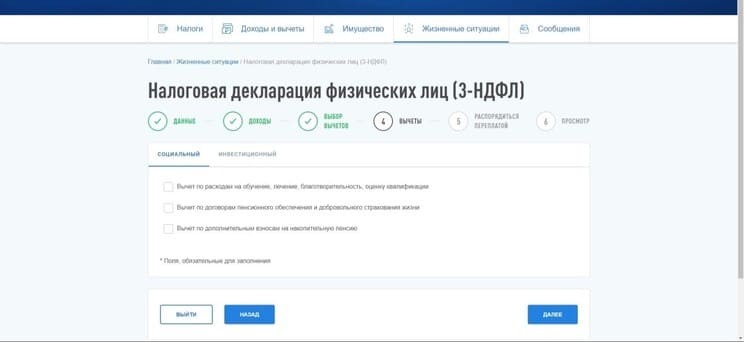

В появившемся окне проставляются суммы расходов на лечение. Поскольку расходы на обычное лечение превысили лимит и составили 130 000 руб., следует отразить сумму в рамках лимита — 120 000 руб. Однако, даже если указать сумму сверх лимита, сумму возврата на итоговой странице программа автоматически будет рассчитывать с учётом законодательных ограничений.

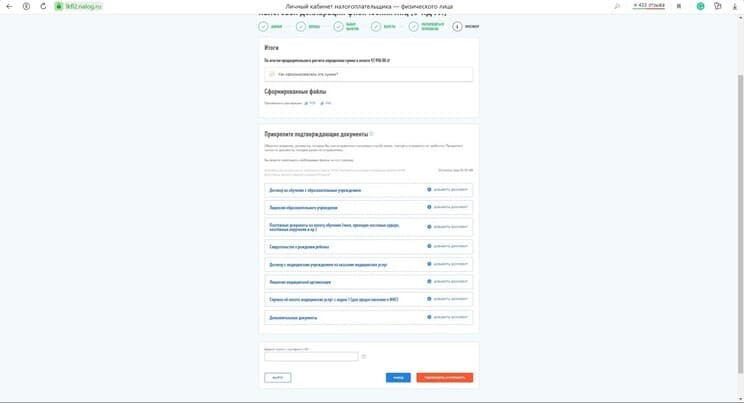

На итоговой вкладке будет показана информация по возврату налога.

Ниже необходимо подкрепить фото или скан оригиналов документов, которые подтверждают право на вычет по лечению. К таким документам относятся:

- справка 2-НДФЛ;

- договор с медицинским учреждением;

- платёжное поручение;

- лицензия медицинского учреждения;

- справка из медучреждения;

- свидетельство о браке.

Когда документы приложены, можно отправлять декларацию в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

ЛКН позволяет сформировать заявление на возврат только после того, как декларация будет принята налоговым органом и выгружена в их программу. Тогда в разделе «Мои налоги» появится зелёная кнопка «Переплата», нажав которую, можно будет сформировать данное заявление.

Заполнение 3-НДФЛ через программу декларация

Заполнить 3-НДФЛ можно c помощью программы «Декларация2019», которую следует скачать на сайте ФНС России.

В первом разделе «Задание условий» необходимо отметить, что вы подаёте 3-НДФЛ, и указать код своей налоговой инспекции. Если вы не знаете код, вам поможет сервис ФНС России .

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Эту информацию также следует отразить в программе, проставив галочку напротив поля «Учитываемые „справками о доходах физического лица“. ».

Если вы представляете декларацию самостоятельно, нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

На второй вкладке «Сведения о декларанте» указываются ваши персональные данные.

На вкладке «Доходы, полученные в РФ» необходимо выбрать жёлтую ставку налога 13% и добавить источник выплат, нажав «+». Далее следует построчно перенести информацию из третьего раздела 2-НДФЛ.

На последней вкладке «Вычеты» необходимо указать сумму расходов на лечение в пределах законодательного лимита.

Декларация готова. Теперь можно её распечатать и приложить к ней комплект подтверждающих документов вместе с заявлением на возврат налога. Распечатайте по два экземпляра декларации и заявления: один экземпляр вместе с отметками инспектора оставите у себя для подтверждения того, что вы представили документы.

В каком виде нужно представить данные документы, читайте в статье «Копии или оригиналы, что готовить для налоговой?».

Если вы потратились на лечение собственное, супруга, родителей или детей до 18 лет, то вы имеете право вернуть 13% от произведенных расходов. Чтобы воспользоваться данным вычетом, необходимо соблюсти ряд условий (подп. 3 п. 1 ст. 219 НК РФ). О них мы поговорим в этой статье.

Смысл налогового вычета в том, что если вы получаете доход, который облагается НДФЛ по ставке 13%, то вы можете уменьшить размер дохода на сумму вычета. И государство вам вернет часть уплаченного налога.

Какие именно медицинские услуги и медикаменты попадают под условия для осуществления вычета, можно узнать из перечня, утвержденного Постановлением Правительства РФ от 19.03.2001 № 201. Но в общих случаях сюда относятся услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании амбулаторной и стационарной медицинской помощи, в том числе и ДМС.

Вычет в размере 13% предоставляется в размере произведённых расходов на лечение и покупку медикаментов, но не более чем с суммы 120 000 рублей. Это максимальный размер всех в совокупности социальных вычетов за календарный год, а значит вы вправе вернуть из бюджета не более 15 600 рублей (120 000 руб. * 13%).

Если деньги были потрачены на дорогостоящее лечение, то размер вычета не лимитируется и представляется от полной суммы понесенных расходов. Узнать, относится ли лечение к дорогостоящему или нет, можно из справки, которую должно представить медицинское учреждение. В ней будет указан код услуги. Если проставлена цифра «1», то лечение не является дорогостоящим, а значит, вычет ограничен 120 000 руб., если стоит цифра «2», то лечение дорогостоящее и не лимитируется.

Приказ Минздрава РФ N 289, МНС РФ N БГ-3-04/256 от 25.07.2001

Пример

Осипов Виктор Алексеевич в 2018 году потратил на:

-

лечение зубов своего сына 35 000 руб.;

За 2018 год его доход на работе составил 1 500 000 руб., с которых был уплачен НДФЛ в размере 195 000 руб. (1 500 000 руб. * 13%).

В справках из медицинских учреждений о лечении Виктора Алексеевича и его сына был указан код услуги «1», а в справке супруги — код «2».

Он может рассчитывать на вычет по недорогостоящему лечению в размере 120 000 руб., сумма превышения в размере 15 000 руб. в вычете участвовать не будет. Расходы по дорогостоящему лечению принимаются для вычета полностью в размере 320 000 руб. Его дохода хватает, чтобы вычеты получить полностью, а значит, он может рассчитывать на возврат НДФЛ в размере 13% от совокупной суммы вычетов, а именно 57 200 рублей. (440 000 руб. * 13%).

Условия для получения вычета на лечение

Необходимо выполнить ряд условий для получения данного социального вычета:

-

к вычету можно принять расходы на оплату собственного лечения, супруга, родителей, детей до 18 лет;

Какие документы необходимо иметь?

Чтобы получить вычет нужны документы, которые подтверждают это право:

-

документы, подтверждающие родственную связь, в случае оплаты лечения за родственников (свидетельство о рождении, свидетельство о браке);

Обращаем ваше внимание, что вы сможете применить вычет непосредственно за тот год, когда производили оплату. Неиспользованный остаток вычета перенести на следующий год нельзя.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Не все налогоплательщики пользуются льготой, предлагаемой государством в виде вычетов. Так они упускают возможность вернуть часть уплаченных налогов, считая, что для заполнения декларации требуются специальные знания. Однако возвращаемая сумма может быть существенной прибавкой к основному доходу, поэтому заполнять и подавать декларацию 3-НДФЛ рекомендуется каждый год.

Чтобы подать декларацию онлайн, без посещения налоговой инспекции, необходимо совершить несколько действий в личном кабинете налогоплательщика. Основная информация, которая уже имеется в личном кабинете, добавляется в форму автоматически — паспортные данные, номер налоговой инспекции и пр.). Остаётся только указать, какие расходы были понесены и какие доходы получены.

За какими вычетами я обращаюсь в налоговую службу?

Заполняя декларацию 3-НДФЛ, чаще всего я указываю следующие типы вычетов:

Получить возврат по этим типам вычета можно в течение трёх лет после понесённых расходов. Нужно учитывать, что налоговый орган проверяет декларацию три месяца, поэтому чем раньше она подана, тем быстрее вам вернутся излишне уплаченные денежные средства. Обычно в налоговую службу обращаются в начале года, но какого-то определённого периода для подачи декларации с целью вычета нет.

Пакет документов для подтверждения затрат

Прежде чем приступить к заполнению декларации, следует собрать пакет документов, которые дают право на получение вычета. Без них налоговая инспекция откажет в возврате средств.

Чтобы подтвердить пополнение индивидуального инвестиционного счёта (ИИС), нужно предоставить:

-

договор об открытии ИИС;

Если договор был прикреплён в рамках другой декларационной кампании, то вновь его прилагать не нужно.

В течение года записывайте, когда и какую сумму вы переводили на ИИС. Так будет проще найти необходимые квитанции.

Документами, которые подтверждают оплату обучения ребёнка, являются:

-

свидетельство о рождении ребёнка;

Подтверждением трат на лечение будут:

-

договор с лечебным учреждением;

Кроме того, если вы заполняете декларацию за прошлый год в январе–марте, то потребуется приложить справку 2-НДФЛ. Налоговая служба получит информацию о вашем доходе только в апреле, когда организации сдадут отчётность. Если подавать декларацию после апреля, то справку 2-НДФЛ можно не предоставлять.

Как заполнить декларацию в личном кабинете на сайте налоговой?

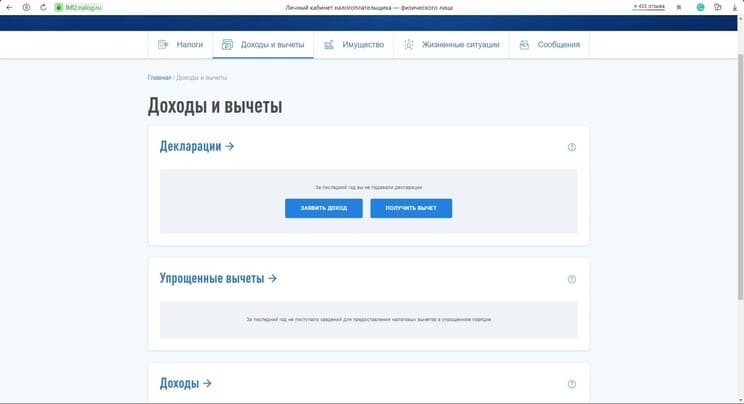

- Зайдите во вкладку «Доходы и вычеты» и нажмите «Получить вычет».

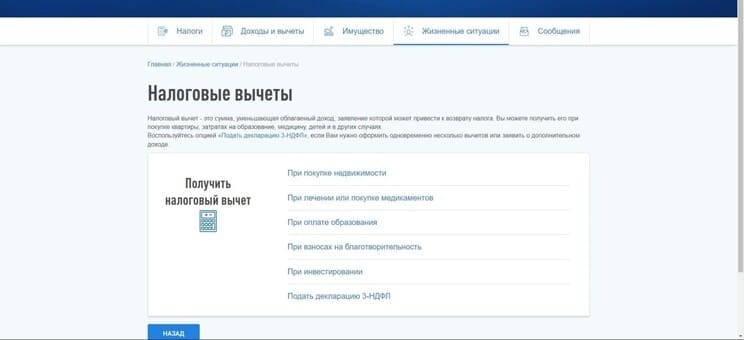

- В появившемся окне будут перечислены случаи для обращения за вычетом. Также будет текст с гиперссылкой «Подать декларацию 3-НДФЛ», на неё и следует нажать.

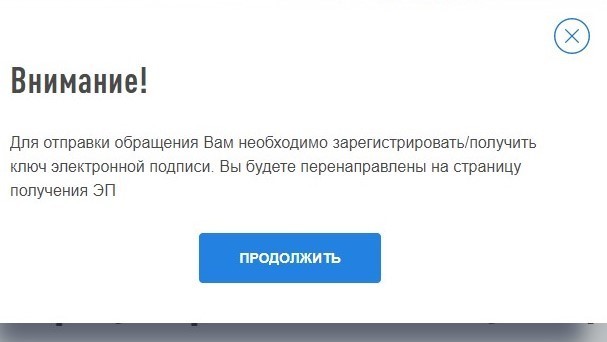

Если ранее вы не заполняли электронную декларацию, то программа предложит получить ключ электронно-цифровой подписи. Он необходим для подписания документа.

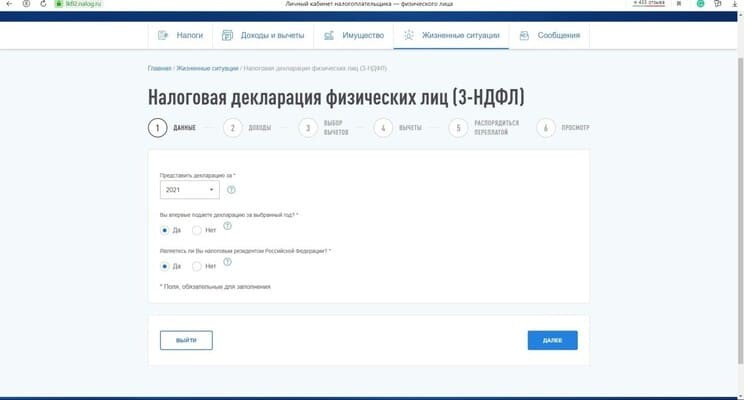

- После получения ключа появится доступ к заполнению декларации. Необходимо отметить, за какой год вы подаёте декларацию, и подтвердить, что являетесь резидентом РФ.

- Во втором окне укажите источники дохода. Эта информация содержится в справке 2-НДФЛ.

- В раскрывающемся списке необходимо заполнить поля о данных организации, которая является источником дохода: наименование, ИНН, КПП и ОКТМО. При заполнении поля «Доходы» нужно суммировать все поступления по кодам.

- Затем следует выбрать тип вычета. Отметьте галочкой те виды вычетов, за которыми обращаетесь. Например, социальный налоговый вычет и инвестиционный налоговый вычет.

- Если вы выбрали социальный вычет, то в следующем окне укажите тип расходов — на обучение, на добровольное страхование или за дополнительные взносы на накопительную пенсию.

- В следующем окне нужно внести суммы, потраченные на лечение и обучение. Эти расходы также суммируются. Например, если у вас сохранилось три договора после посещения стоматологии, то необходимо сложить все понесённые расходы и указать эту сумму.

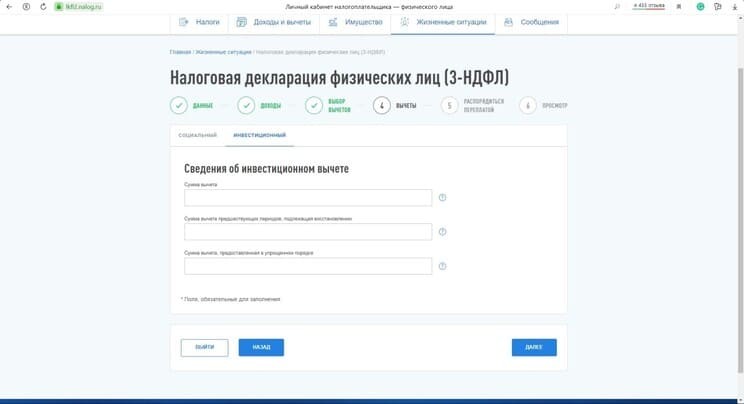

- Переходим во вкладку «Инвестиционный», где необходимо указать информацию о сумме средств, внесённых на ИИС.

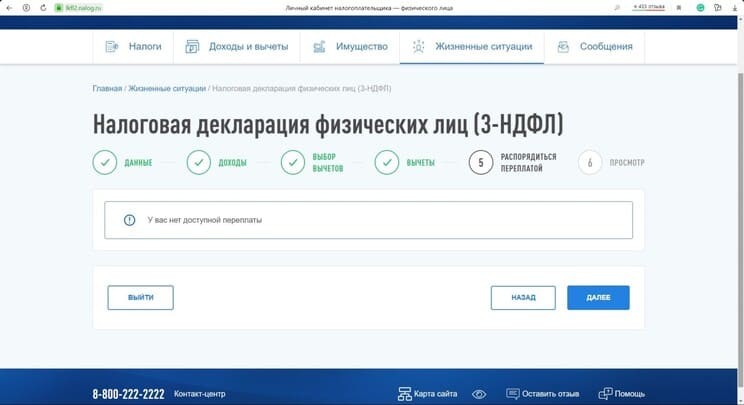

- В окне «Распорядиться переплатой» укажите реквизиты, по которым вы хотите получить денежные средства после проверки декларации.

- В последнем окне нужно прикрепить отсканированные документы, которые подтверждают понесённые расходы. Если файл документа слишком большой, то его можно сжать в режиме онлайн. Учтите, что прикрепить можно только PDF-файлы. Перевести документы в нужный формат можно также в режиме онлайн.

Какую максимальную сумму можно получить?

При заполнении декларации на сайте обычно не возникает сложностей — вся работа включает в себя одиннадцать шагов. Нужно заранее подготовить документы и в случае необходимости преобразовать их в нужный формат. Чем раньше вы подадите декларацию, тем быстрее получите вычет, поэтому заполнять её можно уже в январе.

Уже в процессе заполнения вы увидите, какая сумма подлежит возврату из бюджета. В моём случае это 38 171 руб. Но если бы траты составили максимально возможные, которые предусмотрены в этих ситуациях, то:

-

при внесении денежных средств на ИИС в размере 400 000 руб. можно вернуть 52 000 руб.;

Таким образом, заявив инвестиционный и социальный вычеты, максимально можно получить 74 100 руб.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 3: вычет на лечение

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО "Сантра":

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу - 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО "Газета" – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО "НПФ СБЕРБАНКА", общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Автор статьи

Читайте также: