Какой счет выбрать инвестиционный или самостоятельный

Обновлено: 26.07.2024

Сегодня мы рассмотрим как открыть брокерский счет в Сбербанке пошагово, какие предлагаются тарифы и как пользоваться приложением для торговли.

Способы открытия счета

Чтобы открыть брокерский счет, не обязательно посещать офис Сбербанка. Сделать это можно онлайн через мобильное приложение или в личном кабинете «Сбербанк Онлайн» на компьютере.

Рассмотрим оба варианта.

Мобильное приложение

Если Вы пользуетесь услугами Сбербанка (к примеру, имеете дебетовую пластиковую карту), то у Вас наверняка есть мобильное приложение. В любом случае его легко установить из Google Play или App Store.

Раньше процесс открытия счета в приложении Сбербанк состоял из 8 шагов. Сегодня эта процедура максимально упрощена и состоит всего из 3 этапов.

Для начала находим раздел «Инвестиции и пенсии», нажимаем на значок «+», выбираем «Брокерский счет» и «Открыть».

В этом же разделе Вы увидите другие предложения от банка:

- паевые фонды,

- пенсионные продукты,

- доверительное управление,

- накопительное страхование и др.

Если хотите самостоятельно управлять своими инвестициями, то просто проигнорируйте эти разделы и выбирайте «Брокерский счет».

В новом окне еще раз нажимаем «Открыть счет».

Алгоритм дальнейших действий:

Первой появляется вкладка, где нужно выбрать тариф, установить тумблер в нужное положение, указав, являетесь ли Вы налоговым резидентом РФ, а также выбрать страну рождения. Обратите внимание: предлагается два тарифа: Инвестиционный (он стоит по умолчанию) и Самостоятельный. Ниже я проведу обзор условий по обоим из них.

Первой появляется вкладка, где нужно выбрать тариф, установить тумблер в нужное положение, указав, являетесь ли Вы налоговым резидентом РФ, а также выбрать страну рождения. Обратите внимание: предлагается два тарифа: Инвестиционный (он стоит по умолчанию) и Самостоятельный. Ниже я проведу обзор условий по обоим из них.

Следующий шаг - проверка контактных данных (номера телефона и адреса электронной почты) и выбор карточного счета для вывода средств.

Следующий шаг - проверка контактных данных (номера телефона и адреса электронной почты) и выбор карточного счета для вывода средств.

На завершающем этапе предлагается дополнительно открыть ИИС (индивидуальный инвестиционный счет). При этом Вы должны подтвердить, что не имеете открытого ИИС в другой компании, либо обязуетесь закрыть его в ближайшие 30 дней (это основные условия открытия индивидуального инвестиционного счета). Напомню, что ИИС дает право на получение налогового вычета до 52 тысяч в год.

На завершающем этапе предлагается дополнительно открыть ИИС (индивидуальный инвестиционный счет). При этом Вы должны подтвердить, что не имеете открытого ИИС в другой компании, либо обязуетесь закрыть его в ближайшие 30 дней (это основные условия открытия индивидуального инвестиционного счета). Напомню, что ИИС дает право на получение налогового вычета до 52 тысяч в год.

Далее Вы подтверждаете всю указанную ранее информацию (тариф, номер телефона, почту, счет для вывода), ставите галочку напротив соглашения с условиями и нажимаете «Подтвердить».

После этого останется лишь дождаться смс об открытии счета, установить приложение Сбербанк Инвестор и пополнить счет.

Сбербанк Онлайн

Если Вам удобнее пользоваться компьютером, можно открыть брокерский счет в личном кабинете Сбербанк Онлайн и в последствии совершать торговые операции через платформу QUIK.

С ребрендингом Сбербанка личный кабинет стал доступен в двух вариантах: со старым дизайном и с новым. Использовать в данный момент можно как первый, так и второй. Для переключения есть специальная кнопка.

Чтобы открыть брокерский счет в «старом» варианте личного кабинета, нужно выбрать вкладку «Прочее» и далее - «Брокерское обслуживание».

Но после этого Вас все равно перенаправят в новую версию кабинета, а потому дальнейшие инструкции будут одинаковыми.

В новом дизайне Сбербанка Онлайн открытие счета происходит через раздел Инвестиции в левой колонке меню, далее – «Брокерское обслуживание».

- Нажимаем «Открыть брокерский счет».

- Далее предлагается выбрать рынок. Фондовый и валютный стоят по умолчанию и их нельзя отключить. Напротив Срочного можно поставить галочку, и тогда Вам будет доступна торговля фьючерсами и опционами. Если Вы совсем новичок, то лучше пока обойтись без этого.

- Выбрать тарифный план (Инвестиционный или Самостоятельный). В отличие от мобильного приложения здесь сразу дается пояснение к каждому тарифу, что очень удобно.

- Указать счет для вывода средств.

- Дать согласие на размещение свободных ценных бумаг (овернайт). Услуга подразумевает, что в ночное время Ваши акции и облигации могут передаваться в долг другим клиентам брокера для получения дополнительной прибыли. Данное мероприятие имеет свои риски, а потому стоит подумать, соглашаться ли на него. Для отказа нужно поставить галочку напротив «Не размещать».

- Указать, хотите ли Вы использовать заемные средства для фондового рынка. Новичкам бы не советовал ставить галочку без предварительного изучения темы маржинальной торговли.

- Согласиться или отказаться от открытия индивидуального инвестиционного счета. При открытии ИИС у Вас будет два счета – брокерский и индивидуальный инвестиционный. Если захотите пользоваться только ИИС, чтобы потом получать налоговые льготы, то на брокерском просто оставляйте нулевой баланс. Комиссии при неиспользование брокерского счета не взимаются.

- Выбрать цель открытия брокерского счета – сохранить или получить дополнительный доход.

- Выбрать страну рождения, подтвердить паспортные данные, налоговое резидентство, мобильный телефон и электронную почту.

- На завершающем этапе подтвердить заключение договора путем проставления галочек и нажать «Подписать заявление».

После этого можно будет пополнить счет и приступать к совершению операций на бирже.

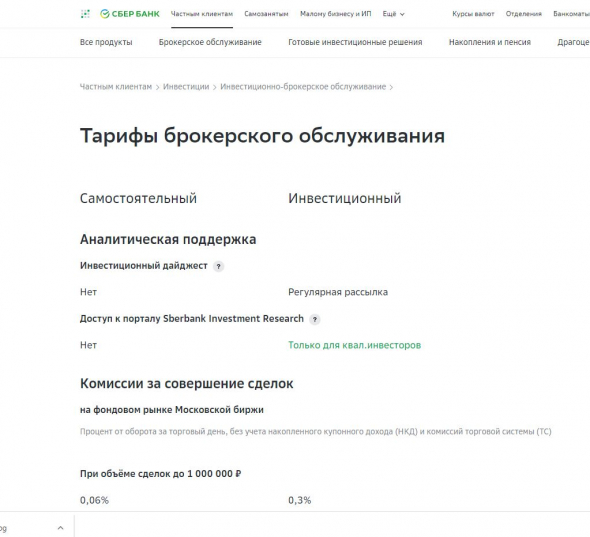

Тарифы

Как уже было отмечено, Сбербанк предлагает на выбор два тарифных плана. Рассмотрим подробно условия каждого из них.

Таким образом, тариф Инвестиционный, который, кстати, при регистрации стоит по умолчанию, больше подходит опытным инвесторам. Здесь выше комиссии, но есть доступ к ежедневной аналитике.

Тариф самостоятельный - оптимальный вариант для новичка. Комиссии низкие, плата за обслуживание счета отсутствует. Но дополнительно к 0,06 % взимается еще 0,01 % от сделки (на всех тарифах). Это комиссия биржи.

Минимального порога входа в Сбербанке нет. Можно пополнить счет на 1 тысячу рублей и сразу купить свою первую акцию.

Как пополнить торговый счет

Рассмотрим порядок действий на примере мобильного приложения:

- Выбираем вкладку «Инвестиции и пенсии» и далее – счет, который необходимо пополнить. В нашем случае это брокерский счет.

- Выбрать рынок, указать сумму и карту, с которой произойдет пополнение.

- Нажать кнопку «Пополнить счет».

Денежные средства поступают на брокерский счет в течение нескольких секунд.

Как купить и продать ценную бумагу

Собственной компьютерной версии у Сбербанка нет, поэтому для торговых операций можно использовать либо мобильное приложение, либо торговый терминал QUIK.

Рассмотрим порядок покупки и продажи ценных бумаг с помощью приложения «Сбербанк Инвестор»:

Порядок продажи аналогичен, только вместо «Купить» жмем «Продать».

Плюсы и минусы брокера

Традиционно завершаю свой обзор подведением итогов.

- Неоспоримая надежность. Вы можете быть уверенными в том, что брокер не обанкротится.

- Возможность открыть счет удаленно через интернет (сейчас такая возможность есть и у других брокеров, например у Тинькофф или Финам).

- Низкая комиссия на тарифе Самостоятельный.

- Отсутствие платы за обслуживание счета.

- Есть возможность пользоваться платформой QUIK.

- Отсутствие минимальной суммы пополнения. Торговать можно хоть с 500, хоть с 1000 рублей.

- Пополнение брокерского счета без комиссий с карты Сбербанка.

- Все налоги за Вас платит брокер, поскольку Сбер выступает налоговым агентом.

- Отсутствие биржевого стакана, что вынуждает дополнительно пользоваться другими источниками данных.

- Нет компьютерной версии торговой платформы. Осваивать сложный функционал площадки QUIK хочется не всем.

- Отсутствует доступ к Санкт-Петербургской бирже, поэтому покупать многие ценные бумаги иностранных компаний через Сбербанк не получится.

Брокер Сбербанк отлично подойдет начинающим инвесторам, желающим вкладывать средства в отечественные ценные бумаги. Комиссии здесь невысокие, что позволит начать торговать даже с небольшим капиталом.

А что Вы думаете по поводу Сбербанка? Поделитесь в комментариях.

Порекомендуйте материал друзьям в социальных сетях, оставьте свой комментарий, поставьте лайк/дизлайк.

За все это буду примного благодарен! И не забудьте подписаться :)

Мои друзья, знакомые, узнав, что я инвестирую в акции через СБЕР, стали тоже делать первые шаги в мир инвестиций, открывать свои брокерские счета. Но, у них сразу же возник вопрос-при открытии счета перед ним было два вариант:

1. Брокерский счет с тарифом САМОСТОЯТЕЛЬНЫЙ

2. Брокерский счет с тарифом ИНВЕСТИЦИОННЫЙ

И они спрашивали меня, какой же счет лучше открыть.

Давайте разберемся, действительно, какой из этих тарифов выгоднее обычному среднестатистическому долгосрочному инвестору!

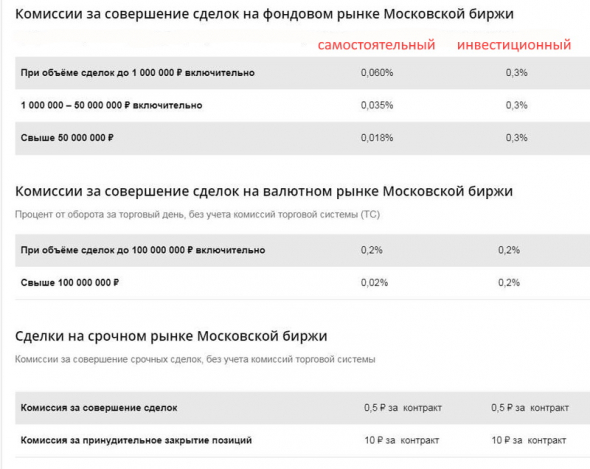

Если зайти на официальный сайт СБЕРА и посмотреть подробное описание двух тарифов, то можно увидеть вот такую табличку с параметрами

Из этих параметров нас, как инвесторов, интересует прежде всего комиссия за совершение сделок. Давайте посмотрим на комиссию по двум тарифам, которую СБЕР взимает с нас, когда мы покупаем акции:

Итак, сразу видим, что комиссия на тарифе САМОСТОЯТЕЛЬНЫЙ 0.06%, а это в 5раз. ниже, чем на тарифе ИНВЕСТИЦИОННЫЙ, где ставка 0.3%!

Может показаться, что это мелочи, сотые доли процентов, но, комиссию называют врагом сложного процента. И со временем эти доли процентов выльется в весомые суммы, которые будут мешать и тормозить эффект сложного процента и вы будете недополучать существенную прибыль.

Поэтому, отвечая на вопрос-КАКОЙ ТАРИФ ВЫБРАТЬ ПРИ ОТКРЫТИИ БРОКЕСКОГО СЧЕТА В СБЕРЕ? Ответ очевиден-тариф САМОСТОЯТЕЛЬНЫЙ!

Но не все так просто, это же СБЕР!

Есть нюанс. При открытии брокерского счета через СбербанкОнлайн, вам не предлагают выбор, а по умолчанию открывают счет с тарифом ИНВЕСТИЦИОННЫЙ. А мы помним, что комиссия на нем в 5 раз выше. И чтобы изменить тариф, вы должны самостоятельно в настройках вашего брокерского счета подать заявление на смену тарифа.

Более подробно сравнение счетов можно посмотреть в видео на моем канале:

Разберем на примере из шага 2 : планируем брать в портфель российские дивидендные акции из списка голубых фишек, будем расширять и наращивать портфель на горизонте 10 лет. Через 10 лет хотим получать пассивный доход в виде дивидендов по этим акциям.

Также договоримся, что в примере будем инвестировать в месяц 3000 рублей. В зависимости от индивидуальных возможностей, эта сумма может быть сколь угодно меньше или больше, суть от этого не изменится.

Какой счет подойдет для наших целей лучше всего?

Есть 2 типа брокерского счета: обычный брокерский счет и ИИС.

Брокерский счет

Это стандартный счет у брокера, на котором нет ограничений, вы можете покупать, продавать, вводить-выводить средства, в том числе в разных валютах. Недостаток на этом счете один — налог на доход.

Налог на доход, или НДФЛ, платится всегда, когда есть прибыль. Доходом считается прибыль от продажи бумаг. Пока бумаги не проданы, фактически нет ни прибыли ни убытка, эти цифры существуют только "на бумаге", и называются бумажной прибылью/убытком.

Налог на доход рассчитывает, удерживает и уплачивает брокер, который выступает вашим налоговым агентом. Также вы можете уплачивать налог сами, обычно это приходится делать в случае, если на конец отчетного года или начало следующего не было достаточно средств на счете для удержания налога. Если налог не уплачен, брокер передает эту информацию в налоговую и у вас появляется обязанность уплатить налог самостоятельно.

Размер НДФЛ для резидентов РФ равен 13% от дохода. Доход считается по формуле:

НДФЛ = сумма продажи – комиссия на продажу – сумма покупки – комиссия на покупку * 13%

Таким образом база налога сокращется на размер уплаченных комиссий на покупку-продажу.

На обычном счете нет ограничений по размеру капитала и валютам, в отличие от ИИС. Также доступна трехгодовая налоговая льгота. Суть ее в том, если до момента продажи держали акции 3 года и более, то НДФЛ не будет удержан.

При выводе средств со счета брокер удержит налог либо в размере 100% рассчитанного налога, если сумма вывода больше, или 13%, если сумма вывода меньше суммы рассчитанного налога.

Дивиденды, которые приходят на этот счет, можно выводить без проблем, с учетом предыдущего абзаца. Дивиденды по российским акциям приходят уже очищенные от налога, и здесь также у вас не появляется никаких обязанностей, связанных с налогами. С налогом на дивиденды по иностранным акциям все несколько сложнее, в этом случае придется отчитываться и уплачивать налог самостоятельно. Это одна из причин, почему начинающему инвестору часто не рекомендуют начинать с иностранных бумаг. На мой взгляд, лучше потренироваться и освоить базовые навыки на отечественном рынке, а потом начинать потихоньку усложнять свой портфель, начиная, как вариант, с компаний роста, которые не платят дивиденды.

ИИС

ИИС или Индивидуальный Инвестиционный Счет — это вид брокерского счета с возможностью получения налогового вычета.

Единственный плюс ИИС — это экономия на налогах. Для получения этих льгот нужно выполнить ряд условий:

- ИИС доступен для российских и иностранных граждан, резидентов РФ (на момент открытия и закрытия счета).

- Один человек может открыть только один ИИС, у брокера или управляющей компании с лицензией ЦБ РФ.

- Для получения льгот счет должен быть открыт не менее 3 лет.

- Вывести средства со счета можно только при закрытии счета. Если закрыть счет меньше чем через 3 года с его открытия, льготы будут потеряны.

- Можно внести не более 1 млн. рублей в год, другую валюту завести нельзя.

Средства на ИИС, включая дивиденды, можно будет только вывести только при закрытии счета. Если вы планируете получать дивиденды и пользоваться ими, то нужно найти брокера, который будет присылать дивиденды на банковский счет или карту, так как не все брокеры это делают. Или же покупать дивидендные акции на обычный брокерский счет.

В зависимости от типа налогового вычета, ИИСы делятся на 2 типа, А и Б.

ИИС типа А

Подходит инвесторам, которые являются плательщиками НДФЛ. Размер вычета не более 13% от внесенных средств, и не более 52 000 рублей в год.

52000 руб. (13% от 400 000 рублей) — это максимальный вычет, который можно получить по закону. Даже если вы завели на счет 1 млн. рублей, вычет можно получить только с 400 тыс. С другой стороны, если вы в течение года заплатили НДФЛ с 300 000, то ваш максимальный вычет будет считаться от этой суммы и будет не более 39 000 руб. Чтобы получить максимальный вычет, оптимально заводить на счет сумму не меньше годового дохода, с которого был уплачен НДФЛ.

Для плательщиков НДФЛ с хорошей белой зарплатой логичнее открыть ИИС типа А, и получать вычет, дополнительно наращивая свой капитал.

Для ИП, самозанятых, пенсионеров и всех, кто не имеет облагаемого налогом дохода, лучше подойдет ИИС типа Б.

ИИС типа Б

Подходит инвесторам, которые не являются плательщиками НДФЛ либо выгода от вычета на доход больше, чем выгода от вычета по НДФЛ.

Если доход, с которого уплачивается НДФЛ, не очень большой, лучше подойдет ИИС типа Б с вычетом на доход. Также этот вариант подойдет тем, кто собирается активно покупать-продавать бумаги — это позволит сэкономить 13% от прибыли.

Тип ИИС не обязательно выбирать сразу, это делается в момент закрытия счета, так что на принятие решения будет время.

ИИС — это индивидуальный инвестиционный счет. С его помощью можно торговать ценными бумагами на фондовой бирже самостоятельно или доверить это управляющей компании. ИИС появился в России 1 января 2015 года, и открыть его может только физическое лицо.

Коротко говоря — чтобы меньше платить налогов, торгуя на фондовом рынке. В отличие от обычного брокерского счета, по ИИС можно получить налоговую льготу. Чтобы воспользоваться этим преимуществом, нужно придерживаться нескольких условий. Разберемся, каких именно и насколько это сложно.

Чтобы получить льготу, вам потребуется

- быть налоговым резидентом РФ;

- пополнять ИИC не более чем на ₽1 млн в год. Меньше — можно, больше — нет;

- не закрывать ИИC три года. Если продадите бумаги и выведете средства со счета, то ваш ИИС автоматически закроется. В таком случае вы потеряете льготу, и все налоги придется заплатить как обычно;

- платить НДФЛ. Вы получаете белую зарплату, и ваш работодатель платит НДФЛ за вас. Либо у вас есть ИП, и вы платите подоходный налог самостоятельно.

Также нельзя иметь больше одного ИИС. Если вы хотите открыть новый ИИС, то существующий придется закрыть.

На самом деле все не так уж страшно. И если вы подходите под эти критерии и готовы следовать нехитрым правилам, то смело открывайте счет. Бумаги на ИИС можно купить сразу или позже, когда захотите.

А теперь самое интересное. У ИИС есть два типа налогового вычета — А и Б. Их нельзя использовать одновременно и придется выбрать, какой вам подходит больше. Но не обязательно решать сразу. Какую льготу применить, можно будет определиться уже после того, как открыли счет.

Варианты налоговых льгот по ИИС

Первый тип налогового вычета (А) хорошо послужит для новичков и пассивных инвесторов, второй тип (Б) — для тех, кто планирует активно торговать и готов к рискам. У каждого типа свои особенности и привилегии. Рассмотрим оба варианта подробнее.

Это ИИС с вычетом на взносы. В этом случае вы можете вернуть 13% от суммы, которую внесли на ИИС в течение года. По условиям, сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства по этой льготе ₽52 тыс. в год.

При типе вычета А государство возвращает вам деньги, которые вы заплатили ему в качестве подоходного налога за год. Соответственно, сумма налогового вычета также не может превышать сумму подоходного налога, который вы отдали государству.

Чтобы было понятнее, как все работает на практике, приведем пример. Допустим, вы официально трудоустроены и получаете белую зарплату ₽80 тыс. в месяц. Каждый месяц ваш работодатель удерживает с вас НДФЛ в размере ₽10,4 тыс. Таким образом, за год вы заплатите государству ₽124,8 тыс. подоходного налога. С помощью ИИС можно вернуть часть этой суммы.

В итоге главное, на что нужно обратить внимание, — это сумма денег, которую вы внесли на ИИС за текущий год, и подоходный налог, который заплатили государству за это время. На основе этого можно посчитать, какой налоговый вычет вы получите.

Это ИИС с типом вычета на доходы. Такая льгота освободит вашу прибыль от налога. То есть весь доход, который вы смогли заработать, торгуя ценными бумагами на ИИС, не будет облагаться подоходным налогом в 13%. Для сравнения — на обычном брокерском счете с вашей прибыли от сделок государство попросит отдать 13%.

В отличие от типа А, у налогового вычета типа Б нет никаких ограничений в сумме льготы. То есть не важно, сколько вы заработали. Любая ваша прибыль, кроме дивидендов и купонов по облигациям, останется не тронутой подоходным налогом.

Напомним, что вносить на ИИС можно не более ₽1 млн в год. А это значит, что нужно здорово постараться, чтобы получить хорошую доходность и сделать для себя этот тип льгот более выгодным, чем тип А. Получить налоговый вычет по типу Б можно по истечении трех лет после открытия ИИС.

Тип вычета А наиболее популярный, потому что избавляет от лишних хлопот. Достаточно открыть ИИС, купить бумаг и каждый год не забывать оформлять вычет. Для типа Б необходимо больше временных затрат и нервов. Но какой вариант выбрать — зависит исключительно от ваших целей, желаний и возможностей.

На следующий год после того, как вы открыли ИИС, сможете получить свой первый налоговый вычет типа А. Подробно о том, как пошагово это сделать, расскажем в следующей статье.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

В чем преимущества ИИС перед обычным брокерским счетом? Какие бумаги купить перед Новым годом? Какой тип льгот выбрать: А, Б или подождать новые?

Индивидуальный инвестиционный счет позволяет частному инвестору торговать, как на обычном брокерском счете, но при этом получать налоговые льготы. Однако, чтобы их получить, нужно соблюдать некоторые ограничения. Например, не выводить деньги со счета в течение трех лет. В противном случае преимуществами счета будет воспользоваться нельзя.

Льготы бывают типа А и Б. С помощью первого варианта вы сможете получить налоговый вычет. Государство вернет вам 13% от суммы, которую внесли на ИИС в течение года. Но не больше ₽52 тыс. в год. Тип Б позволяет вам не платить налог 13% с прибыли, которую вы заработаете, торгуя на ИИС. Эта прибыль может быть любого размера. Однако вносить на ИИС можно не более ₽1 млн в год. И чтобы получить хороший доход с такой суммы, инвестору придется постараться.

Как получить максимум выгоды от ИИС

Финансовый консультант Наталья Смирнова советует открывать ИИС под конец года, если вы планируете использовать налоговую льготу типа А. В этом случае вы сможете получить вычет в самое ближайшее время: «Например, вы открываете ИИС в декабре и кладете на счет сумму до ₽400 тыс. Тогда уже в январе следующего года вы сможете подавать декларацию в налоговую, чтобы получить налоговый вычет. И спустя максимум 4,5 месяца после подачи декларации вы получите 13% от того взноса, который сделали под конец года».

Финансовый консультант Игорь Файнман напоминает, что после трех лет ИИС можно не закрывать и продолжать пользоваться преимуществами счета, ведь налоговые льготы сохраняются: «У меня ИИС уже шесть лет, и я ежегодно получаю налоговый вычет».

Эксперт также объяснил, кому какой тип льгот подойдет больше. Тип А будет выгоден, если у вас есть любой источник дохода с НДФЛ. В таком случае налоговый вычет хорошо увеличит доходность по ИИС. А если вы работаете индивидуальным предпринимателем и платите налоги по УСН или у вас просто нет НДФЛ, тогда надо брать тип Б. На этом типе вы не будете платить налоги с прибыли, которую заработаете на ИИС.

В октябре Центробанк предложил третий вариант льгот по ИИС. Его можно сочетать со счетами первого или второго типа. Если вы выберете этот вариант ИИС, деньги нельзя будет вывести со счета в течение десяти лет, при этом в год можно будет вносить любую сумму. Также можно будет получит налоговый вычет, а средства на счет, кроме вас, сможет вносить работодатель. Окончательные условия третьего типа ИИС еще не приняты, концепцию дополнительно обсудят 30 ноября.

«Новый тип ИИС на десять лет — это четкий сигнал государства о том, что пенсии больше не будет. Государство предлагает нам самостоятельно копить на пенсию, чтобы мы не рассчитывали в старости на Пенсионный фонд России. Я уверен, что третий тип ИИС — это пенсионный вариант накоплений. Он похож на накопительные пенсионные счета в США. Его оттуда и копируют», — считает Игорь Файнман.

Какие ценные бумаги покупать на ИИС под конец 2020 года

Какую стратегию инвестирования выбрать, зависит от срока и риск-профиля инвестора, говорит Наталья Смирнова. По ее словам, сейчас фондовые рынки на подъеме на фоне новостей о вакцинах и президентских выборах в США. Благодаря этому неопределенность стала меньше и рынки растут. Перед праздниками также может быть предновогоднее ралли, хотя гарантий нет, говорит эксперт. Вот какие бумаги она советует купить, если вы собираетесь открыть ИИС под Новый год.

Можно включать в портфель

Биржевые фонды на акции

Желательно, чтобы доля акций в портфеле ИИС не превышала сейчас 15%. Я бы не покупала сейчас акции на всю сумму. Если есть желание инвестировать на три года и больше и имеется крупная сумма, я бы в акции вложила около 10–15%, при этом лучше, если сейчас это будут фонды акций, а не отдельные бумаги. Например, фонд акций на индекс S&P 500, акции глобального рынка и Китай.

Биржевые фонды российских корпоративных облигаций

Я бы выбрала сейчас облигации со сроком погашения не больше, чем через пять лет. 80% от портфеля вложила бы в фонды российских корпоративных облигаций. В этих бумагах я бы подождала какое-то время и потом уже продала, например в январе или марте, и вместо фондов облигаций начала постепенно покупать акции, подгадывая просадки на рынке.

ETF денежного рынка FXMM

Этот фонд практически как депозит. Если инвестор хочет консервативно вложиться в какой-то инструмент и в нем ждать момент, когда выгодно будет инвестировать в акции, то это FXMM. Если хочется потенциальную доходность побольше, тогда лучше выбрать биржевой фонд на корпоративные облигации российских компаний.

Не стоит включать в портфель

ОФЗ я бы не покупала сейчас. С 2021 года вводится налог на весь купон 13%, и ИИС от этого налога не убережет. Поэтому большого смысла включать в портфель государственные облигации нет. Доходность по ОФЗ и так мизерная, а сейчас будет еще хуже.

Инвестировать в отдельные отрасли и компании сейчас опасно. Неизвестно, какая быстрее будет восстанавливаться. Например, IT-сектор сильно вырос за 2020 год. И с учетом того, что появится вакцина, инвесторы могут постепенно перекладывать деньги в традиционные отрасли. И акции IT-компании могут снижаться.

Биржевые фонды на облигации с долгим сроком погашения

В фонды облигаций со сроком погашения больше десяти лет я бы в данный момент не советовала вкладывать, потому что длинные облигации сейчас немного опасны. Доходность маленькая, к тому же при повышении ставки такие фонды будут проседать в цене.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Автор статьи

Читайте также: