Куда вложить миллион рублей

Обновлено: 04.05.2024

СМИ пестрят заголовками: «Россиянам пора готовиться к новому кризису», «Россиян ждёт девальвация рубля», «Вторая волна коронавируса убьёт экономику», «Граждане потеряют свои накопления» и так далее. Подобные заголовки пугают людей и заставляют их бежать в обменники, покупать недвижимость, вкладывать все деньги в акции или вовсе скупать бытовую технику. Правильно ли они делают?

Деньги должны работать всегда. Но очень важно выбрать подходящий инструмент. В этой статье я обрисую своё видение данной ситуации и расскажу, куда бы я вложил 500 тысяч рублей.

Диверсифицированный подход

Диверсификация — основной инструмент снижения рисков. Диверсифицированный подход популярен, так как ни вам, ни мне не хочется потерять большую часть вложенных средств.

Проще говоря, диверсификация — это не класть все яйца в одну корзину. То есть не вкладывать все деньги лишь в один из активов, так как у них может быть разный уровень ликвидности. Приведу пример.

На работе мне выплатили премию в размере 500 тыс. руб., и я решил их инвестировать. Забыв про подушку безопасности, я вложил все деньги в акции. Я купил бумаги нескольких компаний на индивидуальный инвестиционный счёт (ИИС). Я выбрал «Лукойл», «Татнефть» и «Газпром нефть». Спустя месяц мне срочно понадобились 100 тыс. руб., но все мои акции в тот момент ушли в минус, и при закрытии позиций с убытком я потерял бы 100 тыс. руб. Кроме того, в течение ближайших трёх лет я не могу вывести деньги без закрытия счёта, а это неизбежно приведёт к убытку в размере 100 тыс. руб. Что делать в таком случае?

Давайте разберём, в чём заключается основная ошибка. В данном примере я пренебрёг принципом диверсификации, причём дважды. И дополнительно совершил ошибку, заменив уровень ликвидности актива. Теперь я поясню, как лучше было сделать.

У меня есть 500 тыс. руб. Но в этот раз я разделил их на три части: 200, 200 и 100 тысяч.

-

Первые 200 тыс. руб. я вложил в акции, соблюдая принцип диверсификации, и купил бумаги компаний из разных секторов — «Московская биржа», АФК «Система» и «Петропавловск». Так как у меня есть ещё 300 тысяч, я могу купить акции на ИИС, хоть это и смена уровня ликвидности.

Смена уровня ликвидности — это замена скорости оборачиваемости актива с одной на другую. Например, на обычном счёте я могу быстро продать акции и вывести деньги. На это уйдёт меньше суток. Используя ИИС, мне придётся продать акции и полностью закрыть счёт, так как иначе вывести деньги не получится. На это может уйти около трёх рабочих дней.

Я руководствовался тем, что диверсифицированный подход является оптимальным, причём диверсификация нужна на всех уровнях.

Куда вложить 500 тысяч рублей?

В условиях высокой волатильности рынков следует с особой осторожностью принимать решения об инвестициях в тот или иной инструмент.

Но, прежде чем говорить о конкретных инструментах, давайте разделим вложения по уровню риска.

-

Консервативный подход — облигации федерального займа (ОФЗ), недвижимость и банковские депозиты.

Теперь я расскажу, куда сейчас вложил бы 500 тысяч рублей.

Как и в примере, я разделю сумму на три части.

-

Первую часть я бы направил на консервативные и умеренные вложения. Выделю на неё 300 тыс. руб.

Банковские вклады меня не интересуют по причине слишком низкой доходности. Недвижимость также не рассматриваю, так как сумма слишком мала, чтобы купить что-то без привлечения дополнительных средств, а при нынешней ситуации на рынке труда наращивать долги рискованно. Кроме того, рынок недвижимости сейчас сильно перегрет, что связано с растущим спросом, значит, цены на объекты выше справедливой стоимости.

Поэтому я бы направил эти 300 тысяч на покупку акций и облигаций компаний первого эшелона (подробности в конце статьи). В соотношении 40% — акции и 30% — облигации. Оставшиеся 30% я бы вложил в валюту, разделяя вложения на доллар и евро. Однако текущий курс не очень привлекателен для покупок, ближайшая интересная для меня цена — 74,6 руб. за доллар и 81–82 руб. за евро.

Используя данный подход, можно не только сохранить свои денежные средства, но и преумножить их. Важно и то, что все рассмотренные активы относятся к высоколиквидным, а значит, можно с лёгкостью получить свои деньги обратно в случае непредвиденных ситуаций.

Далее предлагаю более детально разобрать, акции каких компаний-представителей разных секторов могут иметь потенциал в долгосрочной перспективе.

Военная спецоперация, санкции, неопределенность и ограничения — в такой ситуации штормит не только фондовый рынок. Вспоминаем основные правила инвестиций и изучаем, во что можно вложить деньги в такое непростое время

В этом тексте вы узнаете:

Как инвестировать правильно

Прежде чем начинать искать активы, в которые можно вложить деньги, стоит помнить основные правила инвестирования, особенно в период кризиса и неопределенности:

копите подушку безопасности;

поставьте цель и определитесь с приемлемым уровнем риска;

не поддавайтесь панике и следуйте своей стратегии;

диверсифицируйте инвестиции, то есть не вкладывайте все деньги в один актив. По возможности распределяйте вложения по странам, активам, валютам;

ребалансируйте портфель, если в этом есть необходимость;

не бойтесь обращаться к профессионалам и уходить с рынка;

инвестируйте в то, в чем разбираетесь.

Мы опросили экспертов и узнали у них, во что сейчас можно вложить деньги, и распределили активы по уровню риска. Помните, что никто и ничто не может гарантировать доходность. Как правило, большая доходность предполагает большие риски.

Минимальные риски

Банковские вклады

Вклады в банках — самый простой и консервативный способ вложить деньги. Депозиты застрахованы государством. Банк должен быть участником системы страхования вкладов (ССВ), оно обязательно для всех, кто хочет работать с вкладами физических лиц. Проверить кредитные организации можно на сайте Агентства по страхованию вкладов (АСВ).

Если кредитная организация обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн. Если у человека несколько депозитов в одном банке, то в целом получить можно также не более ₽1,4 млн. Помимо основной суммы вклада страхуются и проценты по нему, поэтому их тоже нужно учитывать. Если ваши накопления больше ₽1,4 млн, то лучше их разместить в нескольких банках, которые участвуют в ССВ.

Нужно учитывать, что под действие системы страхования подпадают не все вклады и счета. Список исключений можно посмотреть на сайте АСВ.

Насколько это выгодно?

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а вслед за ним коммерческие банки повысили проценты по краткосрочным вкладам.

«На краткосрочном горизонте сейчас хорошую доходность можно получить по депозитам. Ставки до 18–20% в рублях еще актуальны. На фоне укрепляющегося рубля это неплохая инвестиция», — считает руководитель отдела развития продуктов и сервисов инвестиционной компании «Атон» Михаил Морозов.

Однако аналитик инвесткомпании «Фридом Финанс» Елена Беляева полагает, что, хотя банковский депозит один из самых надежных вариантов инвестиций, доходность такого инструмента не позволит догнать инфляцию. Риски по вкладам — снижение курса рубля и ускорение инфляции, добавил ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин.

По оценке Минэкономразвития, годовая инфляция по состоянию на 25 марта достигла 15,66% годовых. Согласно данным Росстата, за месяц, после того как западные страны начали вводить против России санкции, в среднем цены выросли на 7,6%.

ОФЗ

Из ценных бумаг наиболее консервативный вариант — облигации федерального займа (ОФЗ). Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает средства государству. За пользование деньгами ему выплачивают купоны, а также инвестор может заработать на разнице между ценой покупки и погашения или продажи бумаги. Как правило, номинал ОФЗ составляет ₽1 тыс. Обычно вслед за повышением ключевой ставки ЦБ увеличивается доходность не только вкладов, но и облигаций.

У облигаций также различается срок погашения. Он может быть как меньше года, так и больше, в том числе пять, десять лет, поэтому некоторые бумаги называют короткими, а другие длинными. Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», назвал короткие ОФЗ одним из наиболее консервативных и менее рисковых инструментов в текущих условиях.

Кроме того, есть разные виды ОФЗ. Как следует из аналитических материалов «ВТБ Мои Инвестиции», эксперты отдают предпочтение следующим бумагам:

ОФЗ с переменным купоном — это страховка на случай роста ставки ЦБ. Ставка купона у них привязана к ставке RUONIA (Rouble Overnight Index Average) — это ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день. За счет изменения ставки купона рыночная цена таких ОФЗ в меньшей степени подвержена снижению, так как оперативно адаптируется к росту ключевой ставки;

ОФЗ с индексируемым номиналом — это защита от инфляции. Номинал таких ОФЗ индексируется на величину инфляции с опозданием в три месяца, а купонный доход по ставке 2,5% будет выплачиваться, исходя из проиндексированного номинала, отметили эксперты. То есть рост инфляции в марте отразится на номинале этих бумаг в июне. «Риск ускорения инфляции в 2022 году говорит о целесообразности иметь в портфеле данный вид ОФЗ», — считают аналитики «ВТБ Мои Инвестиции».

Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций», считает, что вложения в ОФЗ могут частично защитить от инфляции. «Это более консервативные инструменты, но с более ограниченным потенциалом доходности», — отметил он.

Кроме того, с 2021 года с купонов по всем облигациям взимают налог в 13%. Его удерживает брокер. Однако есть возможность повысить доходность ОФЗ. Бумаги можно купить на индивидуальный инвестиционный счет (ИИС), и тогда можно будет получить налоговый вычет в 13% на сумму до ₽400 тыс., то есть дополнительно ₽52 тыс. в год, отметил Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций».

О том, что такое ИИС и какие у него бывают типы налоговых вычетов, можете посмотреть в нашем специальном материале. Кроме того, у нас есть материал о том, как посчитать реальную доходность облигаций.

Золото

Инвестировать в золото можно разными способами. Например, через покупку золотых слитков и золотых инвестиционных монет, а также через обезличенные металлические счета. В начале марта в России отменили НДС на покупку золотых слитков для физических лиц, ранее налог составлял 20%.

Кроме того, есть биржевые фонды (ETF) и паевые инвестиционные фонды (ПИФ), привязанные к золоту. Однако пока на Мосбирже открылись торги не по всем инструментам. В частности, доступны не все ETF из-за приостановки операций между Национальным расчетным депозитарием (НРД) и европейскими депозитариями.

Михаил Морозов отметил, что золото — один из наиболее консервативных вариантов инвестиций. По его мнению, он может помочь защитить сбережения от инфляции, так как снизилось доверие к ключевым валютам и появляются инфраструктурные риски для инвесторов. Эксперт считает, что, скорее всего, доля золота в портфелях будет наращиваться.

По его словам, глобальная инфляция разгоняется, и обычно золото — «актив последней надежды для защиты от нее». К нему обращаются в случае потери доверия инвесторов к политике Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). «Предпосылки такие есть, так как все больше сомнений инвесторов, что не опоздала ли ФРС с повышением ставки», — отметил Морозов.

По мнению Елены Беляевой, инвестиции в золото — это способ, скорее, сохранить накопления, а не приумножить их. «Краткосрочные инвестиции в этом способе могут быть даже убыточными», — предупредила она.

«В золоте основной риск — это нормализация геополитической ситуации и снижение спроса на защитные инструменты, а также укрепление рубля, что приведет к отрицательной рублевой переоценке золота, основная котировка которого все-таки в рублях», — полагает Владимир Брагин.

Средние риски

Корпоративные облигации

Помимо государственных, есть корпоративные облигации, то есть инвестор одалживает средства компаниям. Беляева отметила, что это также консервативный вариант инвестиций, который не позволит догнать инфляцию. Однако если вы решите покупать подобные бумаги, то обращайте внимание на компании, которые их выпустили, от этого зависит надежность облигаций.

«В облигациях следует выбирать надежных эмитентов, и желательно покупать облигации с расчетом держать их до погашения», — считает Беляева.

По словам аналитика «Финама» Сергея Перехода, в инвесткомпании полагают, что первые оценки годовой инфляции на уровне 20% будут ошибочными и она окажется около 15%. «Потому для ее опережения можно выбрать либо субфедеральные облигации, либо эмитентов второго эшелона, но с умеренной долговой нагрузкой», — сказал он.

Субфедеральные облигации — это долговые бумаги, которые выпускают субъекты России, например области, городские округа.

Эмитенты второго эшелона — это крупные компании с меньшей капитализацией, чем у эмитентов первого эшелона, или так называемых голубых фишек. У бумаг этих компаний также меньше ликвидность.

Иностранная валюта

Купить доллары, евро и фунты в России сейчас стало труднее, так как власти ввели ряд ограничений. Например, комиссию на покупку этих валют 12% на бирже, ограничения по выдаче наличных и многое другое. Однако на бирже и в банках также можно приобрести японские иены, швейцарские франки и другие валюты иностранных государств.

Сыроваткин отметил, что в сложившейся ситуации, если инвестор не хочет платить комиссию, то можно купить на Мосбирже китайские юани. Однако получить их в наличном виде не получится. Некоторые банки предлагают вклады в юанях, но под низкие проценты, добавил эксперт.

«За последние два года юань заметно подорожал к доллару и в целом показывал довольно низкую волатильность. Риски — резкий разворот Народного Банка Китая в сторону смягчения денежно-кредитной политики, например, на фоне экономических проблем», — рассказал Сыроваткин.

Морозов полагает, что юань интересен, так как он выигрывает и от падения инвестиционного доверия к доллару и евро, и от перевода части торговых операций в юань рядом крупных игроков. Однако он полагает, что эту валюту стоит отнести к консервативным инструментам.

Финансовый консультант Наталья Смирнова также отмечала на своем YouTube-канале, что для таких валют, как гонконгский доллар, юань, почти нет инструментов, в которые их можно было бы вложить, поэтому непонятно, что с ними делать после покупки, то есть единственный вариант — ждать, что их курс вырастет.

По ее словам, если инвестор хочет сделать ставку на то, что ситуация с санкциями и экономикой в России будет хуже, то можно купить более стабильную валюту, например франки. «Юань — это тоже валюта развивающейся страны, там тоже есть своя тематика с Тайванем», — напоминает Смирнова.

Высокие риски

Акции

Вложения в акции могут иметь разный уровень риска, все зависит от компаний и стратегии инвестора. По мнению экспертов, риски по российским акциям такие:

Кирилл Комаров: «Риски здесь высокие — пока очень трудно понять, насколько тяжелым будет кризис, на каком уровне остановится рост инфляции»;

Владимир Брагин: «Основной риск — это серьезное ухудшение ситуации в экономике, негативно сказывающееся на состоянии компаний, вынуждающее правительство увеличивать налоговую нагрузку на них, например, для увеличения социальных расходов».

Однако долгосрочные вложения могут помочь снизить риски. По мнению Беляевой, сейчас более приемлемый вариант — формирование долгосрочного портфеля из акций компаний, которые производят продукцию, пользующуюся спросом, и которые в перспективе могут вернуться к выплате дивидендов. В текущей геополитической и экономической ситуации ряд компаний временно отказываются от выплат.

По мнению Михаила Морозова, если санкции продлятся долго, то у российских инвесторов — розничных, корпоративных и институциональных — основным рынком будут российские акции, так как иностранные инвестиции будут нести повышенные риски.

Аналитик ИК «Фридом Финанс» отметила, что цены на многие российские акции сейчас довольно привлекательны. «Понятно, что рынку потребуется продолжительное время для восстановления нормальной рыночной активности и цен на активы, но такой долгосрочный подход несет в себе намного более низкие риски с доходностью, которая может обогнать текущие темпы инфляции», — добавила Беляева.

Кирилл Комаров также полагает, что с учетом текущей волатильности и неопределенности максимальную доходность могут предоставить акции. По его мнению, они могут не только защитить от инфляции, но и дать возможность заработать благодаря тому, что сейчас многие бумаги сильно подешевели из-за геополитики и санкций. У них есть хорошие шансы восстановиться и даже выиграть от ухода с рынка иностранных конкурентов, считает эксперт.

Владимир Брагин также полагает, что российские акции потенциально могут принести наибольшую доходность. «Риски здесь сейчас повышенные, но если ситуация в экономике не будет давать серьезных поводов для беспокойства, рост котировок в обозримом будущем может составить и 20%, и 30%, а то и больше», — отметил он.

Эксперт также добавил, что акции следует расценивать как долгосрочные инвестиции. «Розничным инвесторам я рекомендую заходить в российский рынок через паевые фонды», — сказал Брагин.

Рынок фондов на российские бумаги постепенно открывается. В утренних текстах мы публикуем списки тех, кого допускают к торгам.

Спекуляции с акциями — стратегия для самых рисковых

Беляева добавила, что самую большую потенциальную доходность сейчас можно получить от спекулятивных операций с акциями, но у этого подхода и максимальные риски. «Рынок в текущем моменте очень волатилен. В отдельных бумагах рост цен за день может составить 30%, 40% и более. Но рассчитывать на устойчивый рост на рынке не стоит, мы можем увидеть такое же сильное снижение цен при ухудшении новостного фона», — отметила она.

Эксперт предупредила, что такой спекулятивный подход требует повышенной терпимости к рискам, постоянного мониторинга ситуации и высокого уровня профессионализма в анализе рынка. «Высокая волатильность цен в большей мере создает иллюзию возможности хороших заработков, на практике получить достойные результаты очень сложно», — рассказала аналитик.

Например, у меня есть 1 млн рублей. Как бы вы посоветовали им распорядиться? Как понять, имеет смысл рисковать или нужно просто защитить сбережения от инфляции?

И как уберечь себя от соблазна потратить эти деньги на бессмысленные акты потребления? Мне 20 лет.

В 20 лет риск оправдан. Однако не стоит направлять абсолютно все деньги в инвестиции. Важно помнить о финансовом резерве, который пригодится, если что-то пойдет не так, например надо будет срочно лечить зубы.

Если эта заначка у вас уже есть, вкладывать деньги во всякие авантюры по советам знакомых точно не нужно. Лучше сделать это на организованном рынке.

А если этот ваш условный миллион потребуется вам в течение пары лет, то инвестировать его не стоит. По статистике, чем дольше срок инвестирования, тем меньше шанс потери, — я говорю не про месяцы, а про годы.

Во что вложить

Если вы рассматриваете инвестиции, но чувствуете себя новичком на бирже, рекомендую пройти наш бесплатный курс по инвестициям для начинающих. Там мы объясняем базовые правила, разбираемся с терминами и помогаем собрать первый портфель. А пока расскажу про один из вариантов для инвестиций.

Популярный вариант на долгий срок — фонды. Они инвестируют в набор компаний по определенному принципу. Например, сейчас популярно инвестировать в акции из индекса S&P 500 — 505 крупнейших компаний, которые торгуют на фондовой бирже. Тогда при покупке акций фонда, который следует за индексом S&P 500, вы инвестируете сразу в 500 этих компаний, но просто небольшие доли.

С S&P 500 сравнивают свои результаты даже инвесторы с мировым именем. Инвестировать в него можно и из России — мы писали про это в статье «Как россиянину инвестировать в индекс S&P 500».

Инвестиции в индексный фонд уменьшают риск по сравнению с инвестированием в конкретную компанию. В фонд входит сразу множество бумаг, поэтому неудача конкретной компании не так сильно скажется на общем результате: будут другие успешные компании, которые вытянут общую доходность.

Индексов на акции множество, и есть несколько вариантов купить их из России:

- Покупка ПИФа напрямую у управляющей компании, минуя биржу. Еще лет десять назад это был практически единственный способ приобрести паи.

- Покупка через российского брокера. Если у вас открыт брокерский счет, то это проще всего сделать на Московской бирже через покупку ETF или БПИФа — в некотором роде аналога ETF.

На бирже можно выбрать инструменты из раздела «Акции» от разных компаний.

При выборе конкретного варианта для инвестиций надо обращать внимание на комиссию — какое вознаграждение получает фонд. Чем меньше эта сумма, тем лучше.

На сайте Мосбиржи такой информации в виде сводной таблицы нет — ее придется искать отдельно. Обычно комиссия для фондов с Московской биржи редко опускается ниже 1% в год.

Для сравнения: у крупнейшего американского фонда Vanguard Total Stock Market Index Fund ETF Shares (VTI) капитализация составляет 900 млрд долларов США и комиссия всего 0,03%, но на Мосбирже он недоступен. А у FinEx, крупнейшего ETF-провайдера на рынке России, общая сумма всех активов фондов под управлением — 688 млн долларов США на 14 фондов.

Чем выше издержки, тем меньше конечная прибыль, поэтому важно минимизировать комиссии. Особенно это заметно на длинных временных интервалах. Вы считаете, что растете вместе с рынком, а по факту из-за комиссий фонда появляется существенное отставание от эталонных результатов индекса.

ETF и БПИФ — это простые способы войти в рынок при наличии брокерского счета. Существенный плюс такого способа инвестирования в том, что выйти из этих активов можно в рабочее время любого рабочего дня. Правда, неизвестно, будет ли прибыль, ведь продать активы можно и в минус. Гарантий тут нет.

Появились свободные деньги, но вы не знаете, куда выгодно вложить миллион рублей? Пойти по магазинам? Положить на сберегательный счёт? Или инвестировать в активы, приносящие дополнительный доход? Вот несколько инвестиционных идей, чтобы ваши деньги могли приносить прибыль даже в условиях кризиса.

Что стоит сделать перед инвестированием

К инвестированию нужно подходить ответственно и рассматривать разные варианты, куда вложить миллион, выбирая стратегии и способы инвестирования, которые вам подходят. С чего стоит начать?

Прежде всего подумайте, есть ли у вас долги. Люди обычно не сравнивают их погашение с инвестициями. Но в долгосрочной перспективе избавление от груза обязательств может быть очень выгодно. Если вы пользуетесь кредитной картой и платите по ней больший процент, чем получаете при инвестировании, то выгоднее будет закрыть кредитку.

Поэтому погашение долга по кредитной карте — разумный шаг. Затем вы можете инвестировать средства, которые остались в наличии, используя одну из стратегий.

Перед началом инвестирования хорошо бы оставить запас денег в таком количестве, чтобы их хватило на три-шесть месяцев жизни на случай потери работы. Эти средства можно даже разместить на депозите и получать по нему проценты. Выбрать счёт, который подходит для вас, можно здесь.

- Определиться со стратегией инвестирования

Выбор стратегии зависит от целей и того, что хотите получить в итоге. В какой валюте и когда понадобятся деньги? Какие риски для вас приемлемы? Если пока не знаете, куда выгодно вложить миллион, но планируете использовать деньги в ближайшее время, то не делайте слишком рисковые инвестиции.

Выбор стратегии инвестирования зависит от поставленных целей. Если в ваших планах потратить средства на роскошный отпуск, то это краткосрочная цель. Но если вы думаете о том, куда можно вложить миллион рублей, чтобы иметь больше денег, например, при выходе на пенсию, то это долгосрочная цель.

Для классификации целей нужно определить временные рамки и разделить цели на категории:

- менее одного года — краткосрочные цели;

- от одного года до пяти лет — промежуточные цели;

- более пяти лет — долгосрочные цели.

Более рискованные инвестиции подвержены более частому и значительному колебанию цены. У вас есть время, чтобы пережить их и, возможно, получить большую отдачу? Это ключевой вопрос для каждой инвестиции. Что такое финансовые риски и как с ними бороться, можно прочесть здесь.

Для выбора стратегии и понимания, куда вложить миллион рублей в 2020 году, важно знать, какие риски могут быть при инвестировании.

-

Рыночный риск возникает при ситуациях, которые вы не можете контролировать. В этом случае страдает весь финансовый рынок, как, например, сейчас, когда неожиданно на весь мир обрушилась пандемия.

Чем большую прибыль вы хотите получить в короткое время, тем большие риски будьте готовы на себя взять.

Узнайте, как работают структурные продукты

Куда инвестировать миллион

Даже в период кризиса стоит подумать над тем, куда инвестировать свободный миллион. Главное — правильно выбрать в это неспокойное время подходящие и не слишком рискованные способы вложения денег.

Способ 1. Разместить деньги на банковском счёте

Если вы думаете, куда вложить миллион рублей в 2020 году, но знаете, что эти средства могут понадобиться в краткосрочной перспективе, то можно воспользоваться банковским вкладом. Чтобы деньги работали и приносили прибыль, стоит подойти к выбору такого счёта основательно.

Можно разместить средства также на карточном счёте, пользоваться ими и получать возврат в виде кэшбэка. Банк «Открытие» предлагает карту со счётом «Накопительный», при размещении денег на котором у клиентов есть возможность получать до 8% годовых в рублях.

Проценты по счёту начисляются на сумму каждого пополнения, обслуживание бесплатно, а снятие наличных или пополнение счёта в банкоматах доступно без комиссии и в любое время. При использовании карты может возвращаться кэшбэк до 11% на любимые категории. Оформить карту банка «Открытие» можно онлайн или во всех офисах.

Способ 2. Купить облигации

Альтернативой банковскому вкладу, когда инвесторы хотят получать гарантированные выплаты, является облигация — долговая ценная бумага. Другими словами, это долг заёмщика — банка, компании или государства. Когда инвестор покупает облигацию, то, по сути, даёт деньги в долг эмитенту, который выпустил эту ценную бумагу. Деньги заёмщик обязуется вернуть в заранее установленный срок (дату погашения), а до этого времени по графику платежей выплачивать проценты, которые называются купонными выплатами.

В отличие от банковского вклада, доходность облигации обычно выше. Преимуществом для инвесторов, которые пока не знают, когда им понадобятся деньги, является то, что эту ценную бумагу можно продать на бирже в любой момент. Ещё одним отличием от депозита, который открывается на определённый срок, является то, что при досрочной продаже облигации инвестор не теряет проценты, а получает накопленные купоны за время владения этой ценной бумагой.

Перед покупкой важно знать, что цена облигации в период от приобретения до установленного срока продажи может изменяться. Если срок до погашения бумаги небольшой, то цена, как правило, меняется мало. При правильном выборе ценной бумаги доходность на вложенные средства может вырасти.

Существует три вида облигаций.

ОФЗ выпускает Министерство финансов Российской Федерации, поэтому надёжность этого финансового инструмента выше, чем депозита, а доходность больше.

Такие облигации выпускают для финансирования проектов или при дефиците бюджета регионы, города или округи. Бумаги ещё называют субфедеральными, так как это бумаги субъектов РФ. Рынок таких облигаций достаточно скромный, что сказывается на его ликвидности.

Корпоративные облигации — более высокодоходный инструмент, но цена на них может меняться значительнее, чем на другие облигации.

В качестве ответа на вопрос, куда выгодно вложить миллион, можно купить облигации и получать с них дополнительный доход. Для этого нужно открыть брокерский счёт, завести туда деньги и приступить к покупке.

Выбрать облигации и составить из них портфель поможет инвестиционный консультант. Можно также воспользоваться удобными готовыми продуктами.

«Открытие Брокер», например, сейчас предлагает инвесторам актуальные решения при падающем рынке ー антикризисные портфели. Можно купить облигации и акции с высокими прогнозируемыми дивидендами и потенциалом роста при восстановлении рынка. Это может помочь сберечь накопления во время кризиса.

Также стоит обратить внимание на структурные продукты. Это готовые финансовые решения от брокера, которые могут обеспечить защиту ваших средств.

Способ 3. Купить паи ПИФов

Паевой инвестиционный фонд — способ вложения денег в порядке коллективного сбора, когда инвесторы (пайщики) имеют в распоряжении определённое количество паёв, а также права на возврат средств при расторжении договора или закрытии фонда.

Инвестиционный пай — именная ценная бумага, удостоверяющая право пайщика на долю владения имуществом фонда.

Покупая паи ПИФа, инвестор платит определённую сумму и оставляет её в доверительное управление управляющей компании или группе менеджеров. Деятельность компании контролируется государством.

Для инвесторов часто удобно купить долю ПИФа, так как самостоятельно бывает сложно найти хорошие активы для инвестиций. Поэтому анализ и подбор финансовых инструментов лучше доверить специалистам. Паевые инвестиционные фонды различаются по составу и структуре активов, стоимости, степени риска и инвестиционным стратегиям.

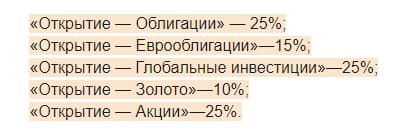

УК «Открытие» предлагает портфель для умеренно агрессивного инвестора.

Пропорции рассчитаны аналитиками управляющей компании. Такое соотношение инструментов может принести прибыль и сгладить негативный эффект от снижения рынка. Купить инвестиционные паи можно онлайн или в офисах агентов.

Акции крупных российских компаний снижались в начале пандемии почти на 30%. Казалось бы, это идеальный момент для покупки. Но начинающим инвесторам часто трудно решиться выйти на рынок во время кризиса. Поэтому если вы не знаете, куда вложить миллион рублей, чтобы заработать, то обращайтесь к профессионалам, получая прибыль вместе с «Открытие Брокер».

Вкладывать деньги можно и нужно: в себя, в семью, в недвижимость, в фонды и акции, в банковские вклады, ну и в мечту, наконец. Главное, чтобы от вложений в итоге была польза. Сперва надо решить, какую сумму вы хотите инвестировать и какой результат желаете получить. Разберемся, куда можно вложить деньги.

Куда вложить 2000 ₽ в месяц

Прежде чем инвестировать, сперва наведите порядок в личных финансах. Хорошей идеей будет начать вести бюджет. Затем стоит разобраться в том, чего вы хотите добиться с помощью инвестиций. Важно иметь конкретную и реалистичную цель, которую можно измерить и у которой есть срок достижения.

Инвестировать по 2 тысячи рублей каждый месяц может быть невыгодно из-за брокерских комиссий и сложности с покупкой некоторых бумаг. Лучше накопить 30—50 тысяч рублей для начала и инвестировать их регулярно. Подробности — по ссылке.

Куда вложить 30 000 ₽ в месяц

На эти деньги можно раз в месяц покупать небольшое количество акций какого-нибудь фонда. С помощью акций фондов можно инвестировать сразу во много компаний — в экономику целой отрасли или страны.

Риск инвестиций в акции выше, чем во вклад, но и доходность выше. Купить их можно через любого российского брокера.

Куда вложить 50 000 ₽

50 000 Р — не самая большая сумма для инвестиций, но даже ею можно грамотно распорядиться. К примеру, можно укрепить свое финансовое положение: досрочно погасить кредит, создать финансовый резерв, застраховать свое здоровье или жилье.

Эту же сумму можно инвестировать в себя. Например, пройти учебные курсы и повысить свою квалификацию, чтобы больше зарабатывать в будущем. Либо вложить деньги в здоровье: обследоваться, съездить в санаторий, вылечить зубы, купить абонемент в зал.

Куда вложить 100 000 ₽

100 000 Р — это уже неплохая сумма для инвестиций. Ею можно распорядиться по-разному, и каждый вариант по-своему хорош. Если у вас еще нет заначки, можно положить сотню на накопительный счет, чтобы в экстренном случае снять.

Куда вложить 100 000 ₽ в месяц

Лучше начать с максимально надежных инструментов: например, открыть ИИС и купить облигации федерального займа.

Откройте ИИС у брокера и купите ОФЗ на удобную для вас сумму в пределах 400 000 рублей. 400 000 рублей — это максимальная на текущий день сумма в год, с которой потом можно получить налоговый вычет по ИИС.

Можно подождать 4 месяца, чтобы накопить нужную сумму, а деньги в это время держать на счете, на который будут начисляться проценты.

Куда вложить 200 000 ₽

Хороший способ распорядиться этой суммой — обычный банковский вклад. Еще лучше — рассмотреть один из трех вариантов вложений: вложить деньги в ПИФы, открыть ИИС , либо самостоятельно покупать акции и облигации.

Куда вложить несколько тысяч долларов

Всё зависит от ваших целей, горизонта инвестирования и готовности рисковать. Сперва нужно определиться с этим и лишь потом выбирать инструменты. Самый простой вариант — долларовый вклад: ставка приличная, а рисков почти нет.

Если открыть брокерский счет, можно купить еврооблигации или ETF за доллары на Московской бирже или акции иностранных компаний — на Санкт-Петербургской. Счет у иностранного брокера даст больше возможностей, но инвестиции в ценные бумаги рискованнее вкладов.

Куда вложить 10 000 $ в год

Можно открыть счет в Interactive Brokers — это американсикй брокер, открывающий счета россиянам. Если капитал небольшой, то это единственный вариант: мало кто готов работать с россиянами, да и порог входа обычно гораздо выше.

Куда вложить 1 000 000 ₽

Миллион — это много. Перед решением, куда вложить деньги, составьте финансовый план: определите свои ресурсы, цели, посчитайте, сколько на них потребуется денег. Когда распишете план, станет гораздо понятнее, какие инвестиционные инструменты вам подходят.

Куда вложить 2 000 000 ₽

Эту сумму можно проинвестировать в акции и облигации крупных компаний. Можно собрать портфель из акций 10—12 крупных компаний из разных отраслей бизнеса, но выбирать лучше те, которые регулярно платят дивиденды. Для этого нужно смотреть историю выплат.

Еще можно добавить в свой портфель ОФЗ — облигаций федерального займа. Например, на 30% от всей суммы. Тогда ваш капитал можно будет инвестировать следующим образом: 30% — в облигации, а 70% — в акции.

Куда вложить кредитные 3 000 000 ₽

Есть два ключевых момента: условия кредита и инвестирование заемных средств. Если вы всерьез настроены вложить заемные деньги, стоит обратить внимание на ключевую ставку: может получиться так, что через 2—3 года она снизится, а вы будете платить по старой ставке.

Второй момент — инвестирование заемных средств. Если коротко, это не очень хорошая идея. Любой адекватный инвестор вам скажет то же самое, потому что вы станете должником и придется придерживаться минимальной планки дохода, чтобы выйти в плюс.

Как безопасно вложить 10 000 000 ₽

Лучше всего разделить всю сумму между хотя бы двумя крупными брокерами — это снизит риски. Хорошим тоном будет периодически брать выписки со счета депо у каждого брокера и заказывать брокерские отчеты. Храните эти документы: в случае чего бумаги лишними не будут.

Перед открытием счета узнайте у брокера, берет ли он в долг активы клиентов. Если нет, отлично. Если да, выясните, можно ли запретить такие займы и может ли запрет привести к повышению комиссий или иным последствиям для вас.

8 российских компаний, которые стабильно платят дивиденды

Мы выбрали восемь российских компаний, которые непрерывно платят дивиденды уже несколько лет. При этом их доходность выше, чем нынешние ставки по вкладам. Присмотритесь к акциям этих компаний, если хотите получать приличные дивиденды в рублях.

8 российских компаний с дивидендной доходностью выше ставки по вкладу

Если можете позволить себе рискнуть и вложиться в компании с меньшей дивидендной историей, но с доходностью выше ставок по вкладам, мы собрали еще одну российскую восьмерку.

Сколько бы вы заработали, если бы вложили 1000 долларов в эти акции 10 лет назад

Многие компании продают свои акции на рынке ценных бумаг, а стоимость некоторых из них за последние годы прилично выросла. Представьте, что 10 лет назад вы вложили 1000 $ в одну из этих компаний, и посмотрите, сколько бы вы заработали даже без учета дивидендов.

6 акций, которые за последний год выросли больше, чем биткоин

Биткоин растет — и все СМИ снова вспоминают о криптовалютах. Но анализировать криптовалюты сложно, ведь это новый класс активов. Мы собрали шесть компаний, акции которых выросли с учетом дивидендов сильнее биткоина.

Во что вкладываться, когда доллар дорожает

На слабом рубле тоже можно заработать, если вложить деньги в компании-экспортеры, которые отправляют продукцию за рубеж и получают за это валюту. Это не инвестиционные идеи, но краткий обзор компаний, на которых можно поспекулировать в будущем.

6 американских компаний, которые стабильно платят дивиденды

Если хотите получать приличные дивиденды в долларах, советуем присмотреться к акциям этих американских компаний. Мы перечислили их плюсы и минусы, но перед покупкой лучше самостоятельно проанализировать бизнес.

10 перспективных российских акций, которые выросли или упали за год

Мы проанализировали акции российских компаний, которые выросли или упали за последний год, и попробовали оценить их потенциал. Возможно, самое время покупать дешевые акции, а дорогие — продавать, потому что перспектив роста пока нет.

Как инвестору не платить налоги

Чтобы заработать на фондовом рынке, необходимы знания, труд и терпение. А если инвестор заработал, он должен платить налоги. Такие расходы могут снизить доход от инвестиций до уровня банковского вклада. Но есть способ не платить государству или уменьшить налоги.

Автор статьи

Читайте также: