Лицевой счет бюджетного получателя что это

Обновлено: 26.07.2024

С 1 января 2021 года начнет действовать новый порядок казначейского обслуживания в территориальных органах Федерального казначейства (далее – ТОФК). Причиной тому станут внесение Федеральным законом от 27.12.2019 № 479‑ФЗ (далее – Федеральный закон № 479‑ФЗ) изменений в Бюджетный кодекс и вступление в силу ряда других нормативно-правовых актов. В статье приведем краткий обзор данных изменений.

С указанной даты вступят в силу:

- вновь введенные гл. 24.2«Система казначейских платежей», 24.3«Казначейское обслуживание» БК РФ;

- Приказ Федерального казначейства от 14.05.2020 № 21н «О Порядке казначейского обслуживания» (далее – Приказ № 21н);

- Приказ Федерального казначейства от 01.04.2020 № 15н «О Порядке открытия казначейских счетов» (далее – Приказ № 15н);

- Приказ Федерального казначейства от 13.05.2020 № 20н «Об утверждении Правил организации и функционирования системы казначейских платежей»;

- Положение Минфина РФ № 63н, ЦБ РФ № 717‑П от 10.04.2020 «Об особенностях взаимодействия системы казначейских платежей с платежными системами».

Участники системы казначейских платежей

Участниками системы казначейских платежей являются прямые и косвенные участники, определенные ст. 242.8 БК РФ (в редакции Федерального закона № 479‑ФЗ).

К прямым участникам системы казначейских платежей относятся, в частности:

- Федеральное казначейство;

- финансовые органы субъектов РФ (муниципальных образований);

- администраторы доходов бюджетов, получатели средств федерального бюджета, администраторы источников финансирования дефицита федерального бюджета;

- федеральные бюджетные и автономные учреждения.

Косвенными участниками системы казначейских платежей считаются в том числе:

- получатели средств бюджета субъекта РФ (местного бюджета), администраторы источников финансирования дефицита бюджета субъекта РФ (местного бюджета);

- бюджетные и автономные учреждения субъекта РФ (муниципальные бюджетные и автономные учреждения).

Федеральное казначейство является оператором системы казначейских платежей, обеспечивающим функционирование системы казначейских платежей, прием и исполнение распоряжений, осуществление операций по казначейским счетам участников системы казначейских платежей.

Казначейское обслуживание

Казначейское обслуживание будет осуществляться территориальными органами Федерального казначейства.

В соответствии со ст. 242.14 БК РФ (в редакции Федерального закона № 479-ФЗ) денежные средства бюджетов, денежные средства, поступающие во временное распоряжение получателей бюджетных средств, денежные средства бюджетных и автономных учреждений, лицевые счета которым открыты в Федеральном казначействе (финансовом органе субъекта РФ, муниципального образования), с 01.01.2021 учитываются на казначейских счетах.

Для этих целей в Федеральном казначействе открываются казначейские счета. К ним, в частности, относятся:

- единый счет бюджета;

- казначейский счет для осуществления и отражения операций по учету и распределению поступлений;

- казначейский счет для осуществления и отражения операций с денежными средствами, поступающими во временное распоряжение;

- казначейский счет для осуществления и отражения операций с денежными средствами бюджетных и автономных учреждений.

Казначейские счета открываются как в валюте РФ, так и в иностранных валютах в порядке, установленном Федеральным казначейством в Приказе № 15н.

Порядок казначейского обслуживания установлен Федеральным казначейством в Приказе № 21н.

При казначейском обслуживании информационный обмен между прямыми участниками системы казначейских платежей и территориальным органом Федерального казначейства будет осуществляться в электронном виде с применением усиленной квалифицированной электронной подписи лица, уполномоченного действовать от имени прямого участника системы казначейских платежей.

Обмен документами, содержащими сведения, составляющие государственную тайну, а также при отсутствии технической возможности информационного обмена в электронном виде с применением электронной подписи производится с применением документооборота на бумажном носителе с одновременным представлением документов на машинном носителе.

При казначейском обслуживании учет операций участников системы казначейских платежей будет осуществляться на лицевых счетах, открытых прямым участникам системы казначейских платежей в территориальных органах Федерального казначейства.

Операции с наличными денежными средствами

Обеспечение наличными денежными средствами и денежными средствами, предназначенными для осуществления расчетов по операциям, совершаемым с использованием платежных карт, участников системы казначейских платежей будет производиться Федеральным казначейством с открытием, в соответствии со ст. 155, 156 БК РФ, банковского счета, предназначенного для выдачи и внесения наличных денежных средств и осуществления расчетов по отдельным операциям.

Формы документов для проведения казначейских операций

Для казначейского обслуживания утверждены формы распоряжений о совершении казначейских платежей (операций). Документы будут вводиться поэтапно.

С 01.01.2021 до 31.12.2022 применяются следующие формы распоряжений (приведены в приложениях 15 – 26 к Приказу № 21н):

- заявка на кассовый расход (ф. 0531801);

- заявка на кассовый расход (сокращенная) (ф. 0531851);

- сводная заявка на кассовый расход (ф. 0531860);

- заявка на возврат (ф. 0531803);

- заявка на получение наличных денег (ф. 0531802);

- заявка на получение денежных средств, перечисляемых на карту (ф. 0531243);

- заявка для обеспечения наличными денежными средствами в электронном виде;

- уведомление об уточнении вида и принадлежности платежа (ф. 0531809);

- уведомление об уточнении операций клиента по форме (ф. 0531852);

- распоряжение финансового органа с расшифровкой (ф. 0531806);

- реквизиты распоряжения о перечислении денежных средств на банковские карты «Мир» физических лиц;

- уведомление о поступлениях в иностранной валюте (ф. 0531452); и др.

С 01.01.2023 документы нужно будет заполнять в структурированном виде по реквизитам, которые приведены в приложениях 1 – 4 к Приказу № 21н:

- реквизиты распоряжения о совершении казначейского платежа (перечисление);

- реквизиты распоряжения о совершении казначейского платежа (возврат);

- реквизиты распоряжения о совершении казначейского платежа (обеспечение наличными денежными средствами, перечисление на банковские карты);

- реквизиты распоряжения о совершении казначейского платежа (уточнение).

Операции со средствами бюджетных и автономных учреждений

Бюджетные и автономные учреждения вправе будут распоряжаться денежными средствами на соответствующих казначейских счетах согласно законодательству РФ.

Для осуществления операций со средствами бюджетных и автономных учреждений, являющихся прямыми участниками системы казначейских платежей, указанные учреждения представляют в ТОФК распоряжения о совершении казначейских платежей, предусмотренные приложениями 15 – 25 к Приказу № 21н.

Для осуществления операций со средствами бюджетных и автономных учреждений, являющихся косвенными участниками системы казначейских платежей, финансовый орган субъекта РФ (муниципального образования) представляет в территориальный орган Федерального казначейства распоряжение о совершении казначейских платежей, предусмотренное приложениями 15 – 18 к Приказу № 21н.

Таким образом, косвенные участники системы казначейских платежей будут осуществлять операции через соответствующих прямых участников этой системы (финансовых органов) путем направления им распоряжений.

Учет операций со средствами бюджетных и автономных учреждений будет осуществляться по кодам (составным частям кодов) бюджетной классификации РФ, исходя из экономического содержания казначейских платежей:

- поступления – по коду аналитической группы подвида доходов бюджетов (по аналитической группе вида источников финансирования дефицитов бюджетов);

- выплаты – по кодам видов расходов классификации расходов бюджетов (по аналитической группе вида источников финансирования дефицитов бюджетов), кодам субсидии и кодам объектов капитального строительства (при наличии).

При оплате расходов бюджетного (автономного) учреждения за счет средств целевых субсидий распоряжение о совершении казначейских платежей и документы, необходимые для санкционирования расходов, дополнительно проверяются на соответствие установленному порядку санкционирования.

Закрытие банковских счетов в связи с переходом на казначейское обслуживание

В целях реализации положений Федерального закона № 479‑ФЗ выпущено Письмо Минфина РФ № 09‑01‑10/66747, ЦБ РФ № 04‑45‑7/5526, Федерального казначейства № 07‑04‑05/05‑14880 от 29.07.2020 о закрытии банковских счетов в связи с переходом на казначейское обслуживание.

В письме сообщается, что финансовым органам субъектов РФ (муниципальных образований) в срок до 01.04.2021 необходимо провести работу по закрытию счетов, открытых им в подразделениях ЦБ РФ или кредитных организациях. С 01.01.2021 не допускается совершение операций финансовыми органами субъектов РФ (муниципальных образований) по банковским счетам, открытым в подразделениях ЦБ РФ и кредитных организациях, за исключением операций по ежедневному переводу остатков денежных средств на банковские счета, входящие в состав единого казначейского счета, открытые органам Федерального казначейства в подразделениях ЦБ РФ.

В связи с вышесказанным финансовым органам субъектов РФ (муниципальных образований) необходимо будет до 01.01.2021 заключить с подразделениями ЦБ РФ и кредитными организациями (филиалами) дополнительные соглашения к договорам банковского счета, предусматривающие:

- отказ от инициирования операций по банковскому счету с первого рабочего дня 2021 года в соответствии с законодательством РФ до закрытия счета;

- ежедневный перевод с первого рабочего дня 2021 года в соответствии с законодательством РФ до закрытия счета остатков денежных средств со счета финансового органа субъекта РФ (муниципального образования) на банковский счет, входящий в состав единого казначейского счета, открытый органу Федерального казначейства в подразделении ЦБ РФ;

- необходимость представления заявления клиента на закрытие банковского счета за десять рабочих дней до даты его закрытия, но не позднее 17.03.2021;

- закрытие банковского счета не позднее 01.04.2021.

Кроме того, финансовым органам субъектов РФ (муниципальных образований) для организации перехода на казначейское обслуживание необходимо провести работу по открытию казначейских счетов во взаимодействии с территориальными органами Федерального казначейства, а также проинформировать своих клиентов о переходе на казначейское обслуживание.

Письмами Казначейства России от 29.12.2016 N 07-04-05/05-1051, от 23.04.2018 N 07-04-05/05-7689, от 05.02.2021 N 07-04-05/05-2231, от 12.01.2022 N 07-04-05/05-162 направлены Методические рекомендации по заполнению форм, утвержденных данным документом.

III. Порядок ведения лицевых счетов, открываемых в органах

141. Операции со средствами на лицевых счетах отражаются нарастающим итогом в пределах текущего финансового года.

Показатели отражаются на лицевых счетах в структуре кодов бюджетной классификации.

Операции отражаются на лицевых счетах в валюте Российской Федерации (в иностранной валюте).

142. На лицевом счете главного распорядителя (распорядителя) бюджетных средств отражаются следующие операции:

бюджетных ассигнований на текущий финансовый год (текущий финансовый год и плановый период);

лимитов бюджетных обязательств на текущий финансовый год (текущий финансовый год и плановый период);

лимитов бюджетных обязательств на выплаты за счет связанных иностранных кредитов в текущем финансовом году;

лимитов бюджетных обязательств на выплаты в иностранной валюте на текущий финансовый год (отражаются только на лицевом счете распорядителя бюджетных средств);

предельных объемов финансирования;

предельных объемов финансирования для выплат за счет связанных иностранных кредитов иностранных государств, иностранных юридических лиц (далее - связанные иностранные кредиты);

предельных объемов финансирования на выплаты в иностранной валюте (отражаются только на лицевом счете распорядителя бюджетных средств);

бюджетных ассигнований на текущий финансовый год (текущий финансовый год и плановый период);

лимитов бюджетных обязательств на текущий финансовый год (текущий финансовый год и плановый период);

лимитов бюджетных обязательств на выплаты за счет связанных иностранных кредитов в текущем финансовом году;

лимитов бюджетных обязательств на выплаты в иностранной валюте на текущий финансовый год;

предельных объемов финансирования;

предельных объемов финансирования за счет связанных иностранных кредитов;

предельных объемов финансирования для иностранной валюты.

143. На лицевом счете бюджета отражаются следующие операции:

поступление в бюджет, в том числе субсидий (субвенций) из федерального бюджета, являющихся источником финансового обеспечения расходов бюджета субъекта Российской Федерации (местного бюджета);

выплаты из бюджета, в том числе расходы бюджета субъекта Российской Федерации (местного бюджета), источником финансового обеспечения которых являются субсидии (субвенции) из федерального бюджета;

доведение предельных объемов финансирования, в том числе по расходам бюджета субъекта Российской Федерации (местного бюджета), источником финансового обеспечения которых являются субсидии (субвенции) из федерального бюджета.

144. На лицевом счете территориального органа государственного внебюджетного фонда Российской Федерации отражаются следующие операции:

поступления территориального органа государственного внебюджетного фонда Российской Федерации;

(в ред. Приказа Казначейства России от 01.04.2020 N 16н)

(см. текст в предыдущей редакции)

перечисления территориального органа государственного внебюджетного фонда Российской Федерации;

(в ред. Приказа Казначейства России от 01.04.2020 N 16н)

(см. текст в предыдущей редакции)

доведение предельных объемов финансирования территориальным органом государственного внебюджетного фонда Российской Федерации.

145. На лицевом счете получателя бюджетных средств отражаются следующие операции:

а) доведение бюджетных данных:

бюджетных ассигнований на текущий финансовый год (текущий финансовый год и плановый период);

лимитов бюджетных обязательств на текущий финансовый год (текущий финансовый год и плановый период);

лимитов бюджетных обязательств на выплаты за счет связанных иностранных кредитов в текущем финансовом году;

лимитов бюджетных обязательств на выплаты в иностранной валюте на текущий финансовый год;

предельных объемов финансирования;

распределение лимитов бюджетных обязательств на текущий финансовый год (текущий финансовый год и плановый период);

распределение лимитов бюджетных обязательств на выплаты за счет связанных иностранных кредитов в текущем финансовом году;

распределение лимитов бюджетных обязательств на выплаты в иностранной валюте в текущем финансовом году;

б) операции с бюджетными средствами:

выплаты, в том числе на счет получателя бюджетных средств, открытый в банке;

поступление средств, в том числе со счета получателя бюджетных средств, открытого в банке;

в) отражение операций с бюджетными и денежными обязательствами получателя бюджетных средств текущего финансового года (текущего финансового года и планового периода); г) операции за счет средств дополнительного бюджетного финансирования:

отражение лимитов бюджетных обязательств;

отражение предельных объемов финансирования;

постановка на учет бюджетных обязательств за счет источника дополнительного бюджетного финансирования;

поступление источника дополнительного бюджетного финансирования, включая возврат дебиторской задолженности;

выплаты за счет источника дополнительного бюджетного финансирования;

г) справочно: суммы поступлений источника дополнительного бюджетного финансирования, суммы возвратов источника дополнительного бюджетного финансирования;

(пп. "г" в ред. Приказа Казначейства России от 28.12.2017 N 36н)

(см. текст в предыдущей редакции)

д) операции по казначейскому обеспечению обязательств.

(пп. "д" введен Приказом Казначейства России от 28.12.2017 N 36н)

146. Показатели на лицевом счете администратора доходов бюджета отражаются на основании информации, содержащейся в Реестре администрируемых доходов.

(в ред. Приказа Казначейства России от 13.10.2021 N 29н)

(см. текст в предыдущей редакции)

(сноска в ред. Приказа Казначейства России от 13.10.2021 N 29н)

(см. текст в предыдущей редакции)

147. На лицевом счете для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств, отражаются следующие операции:

148. На лицевом счете главного администратора источников внутреннего финансирования дефицита бюджета (администратора источников внутреннего финансирования дефицита бюджета с полномочиями главного администратора) отражаются следующие операции:

получение бюджетных ассигнований на текущий финансовый год (текущий финансовый год и плановый период);

распределение бюджетных ассигнований на текущий финансовый год (текущий финансовый год и плановый период).

149. На лицевом счете главного администратора источников внешнего финансирования дефицита бюджета (администратора источников внешнего финансирования дефицита бюджета с полномочиями главного администратора) отражаются операции, аналогичные операциям, отражаемым на лицевом счете главного администратора источников внутреннего финансирования дефицита бюджета (администратора источников внутреннего финансирования дефицита бюджета с полномочиями главного администратора).

150. На лицевом счете администратора источников внутреннего финансирования дефицита бюджета отражаются следующие операции:

получение бюджетных ассигнований на текущий финансовый год (текущий финансовый год и плановый период);

151. На лицевом счете администратора источников внешнего финансирования дефицита бюджета отражаются операции, аналогичные операциям, отражаемым на лицевом счете администратора источников внутреннего финансирования дефицита бюджета.

152. На лицевом счете иного получателя бюджетных средств отражаются следующие операции:

а) доведение бюджетных данных:

бюджетных ассигнований на текущий финансовый год (текущий финансовый год и плановый период);

лимитов бюджетных обязательств на текущий финансовый год (текущий финансовый год и плановый период), в том числе на выплаты в иностранной валюте;

предельных объемов финансирования всего, в том числе для иностранной валюты;

б) операции с бюджетными средствами:

суммы выплат в валюте Российской Федерации;

суммы выплат в иностранной валюте;

суммы поступлений в валюте Российской Федерации;

суммы поступлений в иностранной валюте.

153. На лицевом счете для учета операций по переданным полномочиям получателя бюджетных средств отражаются операции по доведению бюджетных данных и операции с бюджетными средствами, аналогичные операциям, отражаемым на лицевом счете получателя бюджетных средств.

154. На лицевом счете для учета операций получателя средств из бюджета отражаются следующие операции:

(в ред. Приказа Казначейства России от 13.10.2021 N 29н)

(см. текст в предыдущей редакции)

155. На лицевом счете бюджетного учреждения, отдельном лицевом счете бюджетного учреждения, лицевом счете бюджетного учреждения для учета операций со средствами ОМС, лицевом счете автономного учреждения, отдельном лицевом счете автономного учреждения, лицевом счете автономного учреждения для учета операций со средствами ОМС отражаются следующие операции:

156. Операции по возврату средств, поступивших во временное распоряжение получателя бюджетных средств, осуществляются органом Федерального казначейства на основании Заявки на возврат (код формы по КФД 0531803).

Если в соответствии с законодательными и иными нормативными правовыми актами Российской Федерации, законодательными и иными нормативными правовыми актами субъектов Российской Федерации и муниципальными правовыми актами средства, поступившие во временное распоряжение получателя бюджетных средств, подлежат зачислению в соответствующий бюджет, их перечисление на единый счет соответствующего бюджета осуществляется органом Федерального казначейства на основании Заявки на кассовый расход, представленной участником бюджетного процесса, которому открыт лицевой счет для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств.

157. Если получатель бюджетных средств получает и использует средства из различных источников: бюджетные средства, средства дополнительного бюджетного финансирования, в том числе средства в валюте Российской Федерации и в иностранных валютах, то операции отражаются в разных разделах лицевого счета получателя бюджетных средств.

В случае отсутствия операций по какому-либо разделу лицевого счета получателя бюджетных средств при формировании отчетов по лицевому счету получателя бюджетных средств данный раздел не заполняется.

158. Остаток средств, поступивших во временное распоряжение получателя бюджетных средств в отчетном финансовом году, подлежит учету в текущем финансовом году на лицевом счете для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств, как остаток на 1 января текущего финансового года, если иное не установлено федеральным законом о федеральном бюджете.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Номер карты и номер лицевого счета не одно и то же. Эти сведения никогда не совпадают. Номер карты состоит из 16, в отдельных случаях из 18 цифр, а номер лицевого карточного счета — из 20. Пытаться их подбирать или угадывать бессмысленно. Информацию необходимо знать наверняка, иначе деньги не будут зачислены получателю. Бробанк выяснил, как узнать лицевой счет карты Сбербанка и кто может получить такую информацию.

- Что такое расчетный, балансовый или лицевой счет

- Где искать данные о номере лицевого счета

- Договор

- Онлайн сервисы

- Горячая линия

- Офис

- Банкомат

- Кому и для чего можно давать номер карт-счета

- Меры предосторожности

Что такое расчетный, балансовый или лицевой счет

Информация о номере лицевого счета и других банковских реквизитах необходима для перевода денег через платежные поручения. То есть тех операциях, которые оформляют бухгалтерскими проводками. Такие данные запрашивают работодатели, пенсионные фонды, индивидуальные предприниматели, страховые компании и другие лица, которые будут переводить деньги. При таком способе перечисления используют не номер карты, а лицевой карт-счет получателя средств.

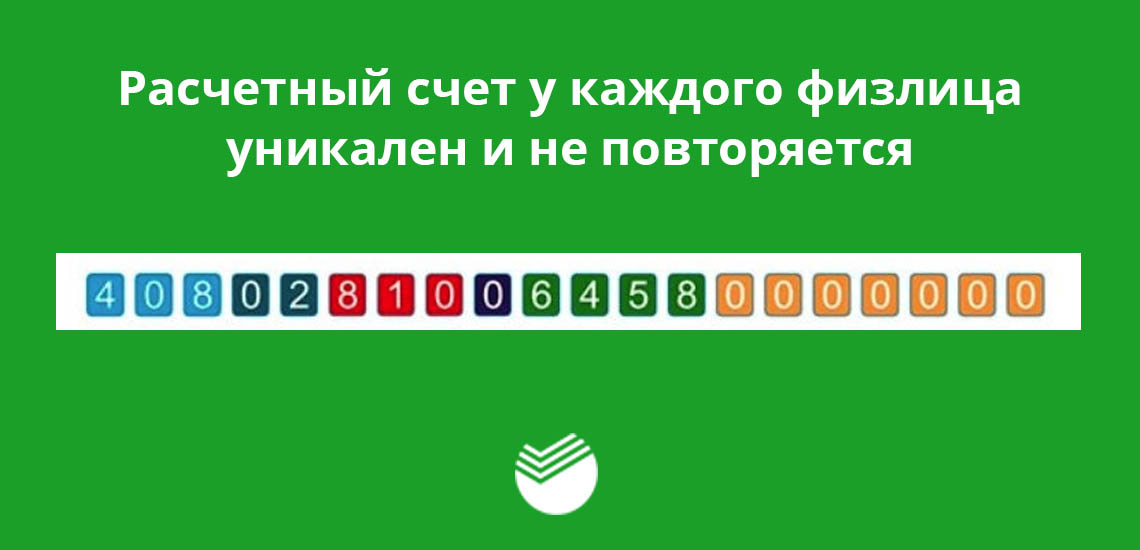

Лицевые или расчетные счета физических лиц в РФ состоят из 20 цифр. Каждая цифра несет свою закодированную информацию. Расшифровка счета важна только для бухгалтеров и сотрудников банка. Но для общего представления расчетный счет AAA-BB-CCC-D-EEEE-FFFFFFF можно описать так:

- AAA — балансовая группа первого порядка, берется из плана счетов для банков, например, начальные три цифры 408 свидетельствует о том, что счет открыт физическому лицу;

- BB — балансовая группа второго порядка, например, кодировка 17 информирует о том, что владелец счета резидент Российской Федерации;

- CCC — код валюты, эти сведения утверждены в едином Общероссийском классификаторе валют, например, код 810 соответствует рублям России, 978 — евро, 840 — долларам США, 980 — украинским гривнам;

- D — контрольная цифра, которая введена для уменьшения ошибок при машинной обработке информации;

- EEEE — внутренний код обслуживающего банковского подразделения;

- FFFFFFF — семизначный код лицевого счета присвоенного клиенту банка.

Изменить расчетный счет могут только при утверждении нового плана счетов для банков, либо в случае, когда клиент закрывает все текущие счета и прекращает сотрудничество с определенным кредитным учреждением. В ситуации, когда этот же гражданин будет повторно открывать счета в том же банке, ему будет присвоен новый лицевой счет.

Где искать данные о номере лицевого счета

Получить информацию о лицевом счете может только сам владелец счета или доверенное лицо. Эти данные не передают посторонним.

Всем физическим лицам, которым выдают карты в банке, в обязательном порядке открывают счет. Невозможна ситуация, когда у клиента есть карта, но нет карт-счета. При этом не важно кредитная это карта или дебетовая, работает в рамках международных платежных систем Visa/MasterCard или национальной — Мир.

Найти сведения о балансовом счете можно несколькими способами:

- в универсальном договоре на банковское обслуживание;

- в интернет-банке или мобильном приложении;

- по горячей линии;

- при личном обращении в офис;

- в терминале или банкомате.

Онлайн варианты удобнее всего, но некоторые клиенты до сих пор предпочитают личное обращение к сотрудникам банка.

Договор

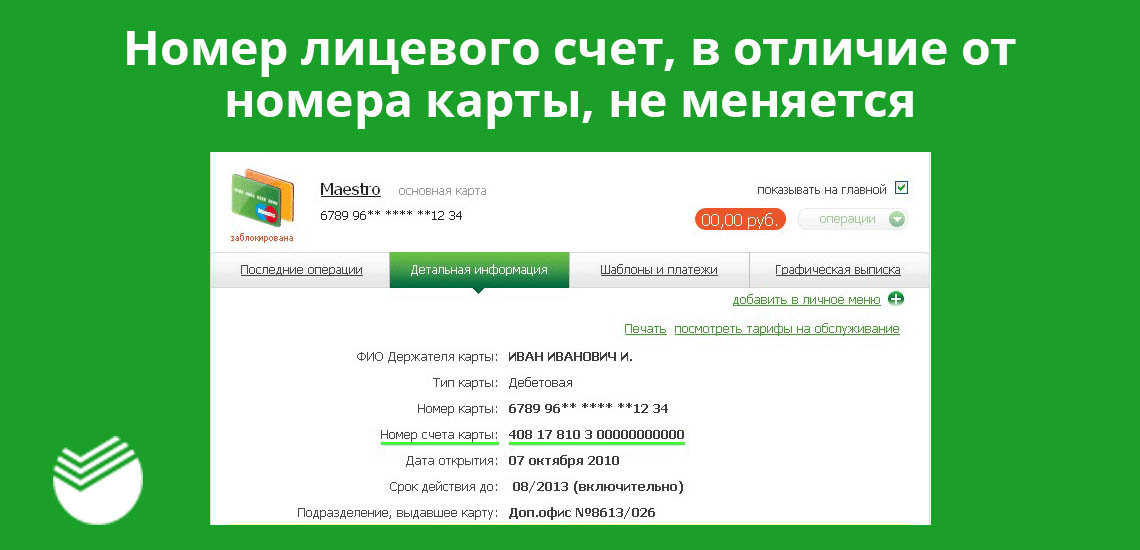

Сбербанк с каждым клиентом заключает индивидуальный договор на банковское обслуживание. Даже если клиент не получает заработную плату, пенсию или другие виды расчетов на дебетовую карту, но оформил рассрочку или кредитку, то ему открывают расчетный счет. Универсальные договора на обслуживание содержат информацию об условиях, правилах, ответственности банка и клиента, а также реквизиты сторон. В этом документе можно найти номер лицевого счета физлица, который состоит из 20 цифр.

Каждому клиенту в банке присваивают уникальный расчетный счет. Ни в Сбербанке, ни в одном другом банке РФ нет двух клиентов, у которых были бы одинаковые лицевые счета.

Если договора на обслуживание в Сбере нет под рукой, то можно поискать конверт, в котором лежала банковская карта. На том же бланке, где указаны ФИО, адрес и ПИН-код, размещена информация с номером счета, который прикреплен к полученной карте.

Онлайн сервисы

- После авторизации открыть вкладку «Карты».

- Активировать карты, данные по которой нужны, нажать «Информация о карте».

- В разделе «Общая информация» доступна информация о держателе карты и номере карт-счета.

Горячая линия

Получить точные данные о номере лицевого счета в Сбере можно через горячую линию. Звонки на единый номер 900 бесплатны для всех россиян с мобильных телефонов. Клиенту понадобится заранее приготовить карту, общегражданский паспорт, бумагу и ручку. Сотрудник контакт-центр запросит информацию для идентификации клиента:

- ФИО;

- кодовое слово, которое было закреплено при активации карты или открытии счета;

- серию, номер паспорта, адрес проживания.

Помните! Специалисты колл-центра никогда не запрашивают CVV, CVC, ПИН-код карты или код доступа в интернет-банк. Эта информация конфиденциальна, поэтому не подлежит разглашению даже представителям Сбербанка.

Оператор продиктует номер лицевого счета идентифицированного клиента. Понадобится его записать и перепроверить повторно. При этом важно обратить внимание, что цифр должно быть не больше и не меньше 20.

Традиционный способ для разрешения вопросов, связанных с банковским облуживанием — посещение офиса. В этом случае клиенту потребуется паспорт либо другой заменяющий его документ, который был внесен в базу данных Сбербанка при идентификации.

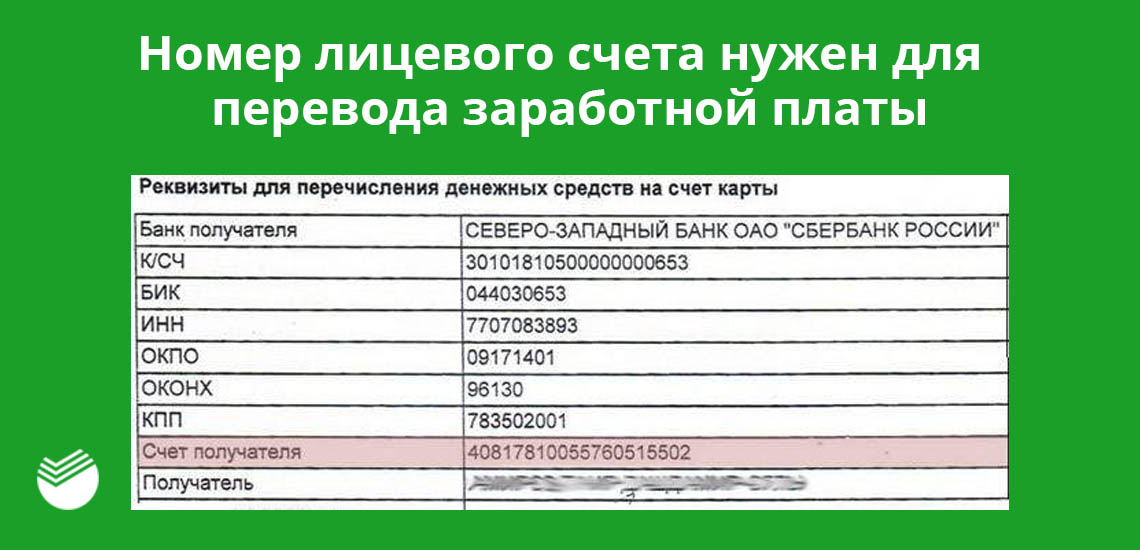

Сотрудник банка выдаст бланк, где содержатся данные по всем счетам или по одному конкретному карт-счету. Кроме того в документе указаны:

- наименование банка-получателя;

- корсчет;

- БИК;

- КПП;

- ИНН.

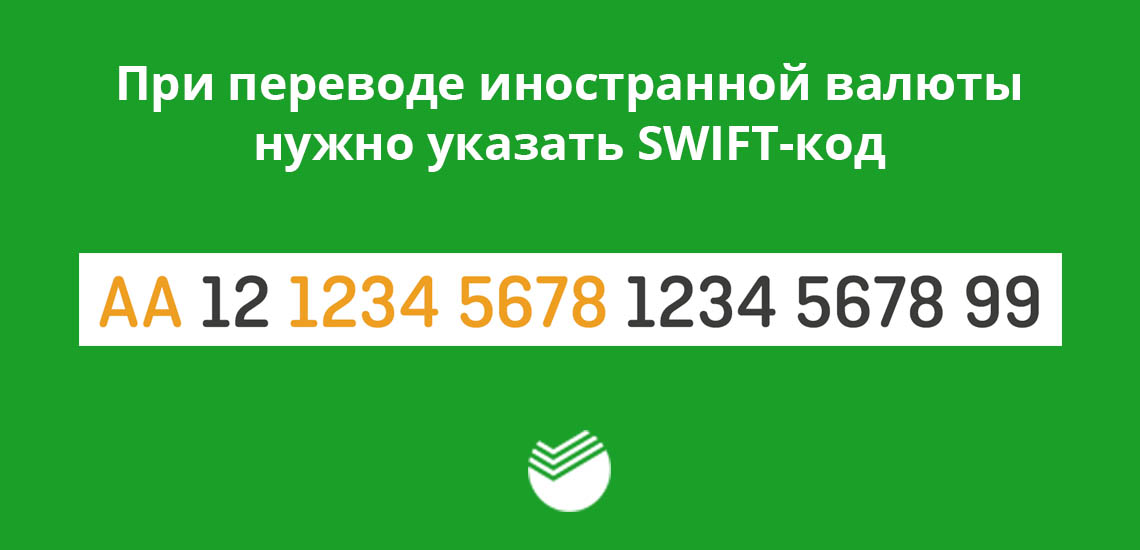

Если отправитель переводит средства в иностранной валюте, то следует указать данные в инвалюте и SWIFT-код. Если у получателя нет валютного счета, то будет произведена автоматическая конвертацию по курсу валюты на день зачисления денежных средств.

Номер лицевого счета содержится также на всех выписках. Если они приходит на е-мейл, то можно найти номер карт-счета там ней или попросить распечатку в офисе.

Банкомат

Чтобы узнать данные о номере лицевого счета через банкомат или терминал понадобится карта. Инструкция для поиска 20-тизначного карт-счета состоит из таких этапов:

- Поместить карту в специальную прорезь чипом вверх и вперед.

- Ввести ПИН-код.

- Перейти во вкладку «Мои счета».

- Выбрать тот счет или вклад, который нужен.

- Нажать кнопку «Реквизиты».

На распечатанном чеке указаны все данные держателя карты. Их можно сфотографировать и переслать отправителю, чтобы при пересылке средств не было допущено никаких ошибок ни в номере лицевого счета, ни в других данных.

Кому и для чего можно давать номер карт-счета

Реквизиты, в том числе и номер лицевого счета, потребуются при:

- Перечислении заработной платы. По российскому законодательству любой гражданин вправе самостоятельно выбирать обслуживающий банк. Поэтому при трудоустройстве новый сотрудник может предоставить в бухгалтерию реквизиты своего счета для перечисления заработной платы.

- Страховых выплатах. Сведения потребуются страховой компании. На банковский счет застрахованных клиентов будут поступать возмещения страховых выплат. Сведения передают в компанию застрахованные лица одновременно с пакетом документов, которые подтверждают наступление страхового случая.

- SWIFT переводах. Это международная система расчетов по перечислению средств. Отправителем может быть как юридическая компания, так и физическое лицо.

- Разовых выплатах или компенсациях. Это могут быть возвраты вычетов от налоговых служб, поступления от стороннего заказчика, гонорары или премии от работодателя.

- Зачислении средств на счет от других физических и юридических лиц через удаленные сервисы, в том числе интернет-банк и мобильное приложение Сбербанка или других банков.

Вопреки боязни многих граждан передача другим пользователям только лицевого счета не опасна. Снять с расчетного счета деньги или перевести сумму в пользу третьих лиц без идентификации и подписи владельца счета никто не сможет.

Важно знать, что по номеру лицевого счета невозможно узнать номер карты, как и по номеру карты нельзя выяснить номер балансового счета. Эту информацию может получить только лично физическое лицо либо его официальный представитель, уполномоченный доверенностью.

Меры предосторожности

В сети описано множество мошеннических схем, как злоумышленники пытаются разузнать конфиденциальные данные у держателей карт. Они звонят на мобильные телефоны, пишут на электронные адреса и даже втираются в доверие через социальные сети. Банки регулярно напоминают своим клиентам о том, какую информацию следует ограждать от третьих лиц с особой тщательностью. Не стоит говорить кому-либо никакие сведения о своих финансовых реквизитах, но более всего следует хранить в секрете:

- ПИН-код карты и мобильного приложения;

- CVC/CVV-код из 3-х цифр, который написан на обороте пластиковой международной карты;

- логин, пароль для входа в Сбербанк.Онлайн с сайта или через мобильное приложение.

Интернет-мошенникам достаточно кроме номера карты, ФИО держателя и срока действия узнать CVC ключ. Так они получат доступ к деньгам. Еще опаснее, если это реквизиты кредитной карты, тогда злоумышленники могут не только обнулить баланс, но и загнать гражданина в долги. Доказать банку собственную непричастность к кредиторской задолженности очень сложно, поэтому такие данных находятся в зоне ответственности самого клиента.

Чаще всего клиенты добровольно дают доступ мошенникам, что запрещено условиями обслуживания. Поэтому

никому не пишите, не озвучивайте такую информацию, а также контролируйте кассира при проведении операций с картой. CVV-код находится на оборотной стороне пластиковой карты. Не выпускайте пластик из вида во время оплаты и не позволяйте уносить из вашего поля зрения. Тогда у постороннего лица не будет возможности увидеть секретный ключ и получить доступ к деньгам.

Лицевой счет – это регистр аналитического учета, предназначенный для отражения операций участников бюджетного процесса.

Каждому участнику бюджетного процесса открываются лицевые счета.

| Структура номера лицевого счета |

1 - 2 – код (вид) лицевого счета

3 - 4 – код Федерального казначейства, управления Федерального казначейства

5 – типы бюджета (федеральный бюджет, бюджет субъекта РФ, местный бюджет, бюджеты государственных внебюджетных фондов, бюджеты территориального внебюджетного фонда)

6 – 10 – учетный номер (для участников бюджетного процесса федерального уровня – используется его код по Сводному реестру)

11 – контрольный знак

Виды лицевых счетов:

01 - лицевой счет главного распорядителя (распорядителя) бюджетных средств;

02- лицевой счет бюджета;

03 - лицевой счет получателя бюджетных средств;

04 - лицевой счет администратора доходов бюджета;

05 - лицевой счет для учета операций со средствами, поступающими во временное распоряжение федерального бюджетного учреждения;

06 - лицевой счет главного администратора источников внутреннего финансирования дефицита бюджета (администратора источников внутреннего финансирования дефицита бюджета с полномочиями главного администратора);

07 - лицевой счет главного администратора источников внешнего финансирования дефицита бюджета (администратора источников внешнего финансирования дефицита бюджета с полномочиями главного администратора);

08 - лицевой счет администратора источников внутреннего финансирования дефицита бюджета;

09 - лицевой счет администратора источников внешнего финансирования дефицита бюджета;

10 - лицевой счет иного получателя бюджетных средств;

14 - лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств

Участник бюджетного процесса направляет в ОФК заявление об открытии лицевого счета, карточку образцов подписей, а также другие документы в зависимости от вида лицевого счета.

Например, для открытия лицевого счета получатель бюджетных средств представляет:

- копию учредительного документа, заверенного учредителем или нотариально;

- разрешение на ведение приносящей доход деятельности;

- оригинал и копию договора на передачу в аренду государственного имущества, в соответствии с которым перечисляется арендная плата и другие.

ОФК проверяет представленные документы и, если по ним нет претензий, открывает лицевой счет и доводит информацию до участника бюджетного процесса. Если есть какие-то замечания, делается запись в Журнале регистрации неисполненных документов и возращают их участнику бюджетного процесса.

- с реорганизацией и ликвидацией учреждения;

- с отменой соответствующих бюджетных полномочий учреждения;

- убытием учреждения с места временного дислокации на место постоянного нахождения;

- с переводом клиента на обслуживание в ОФК, расположенный на территории другого субъекта РФ;

- иных случаях, предусмотренных Правительством РФ.

Участник бюджетного процесса направляет в ОФК заявление на закрытие лицевого счета. Без заявления закрываются разделы на лицевом счете в связи с окончанием сроков действия соответствующих договоров и разрешений.

Уполномоченный сотрудник ОФК формирует заявление на закрытие лицевого счета в связи с исключением участника бюджетного процесса из Сводного реестра, проверяет документы на соответствие установленному перечню и информации в Сводном реестре и осуществляет закрытие лицевого счета и исключение из Сводного реестра.

Если лицевой счет переводится из одного ОФК в другой ОФК, осуществляются следующие процедуры:

- в ОФК, передающем лицевой счет:

1) учреждение подает заявление на закрытие лицевого счета;

2) ОФК прекращает операции по лицевому счету и осуществляет формирование и согласование с клиентом акта приемки-передачи показателей лицевого счета и передает его в ОФК по новому месту нахождения;

3) после получения выписки из лицевого счета по новому месту открытия отражает на закрываемом лицевом счете с обратным знаком показатели, указанные в выписке;

4) перечисляет денежные средства учреждению, поступившие на счет ОФК после закрытия лицевого счета.

Нововведения направлены на совершенствование нормативно-правового регулирования порядка открытия и ведения лицевых счетов для учета операций:

— администраторов доходов бюджетов, главных админист-раторов и администраторов источников финансирования дефицита федерального бюджета;

— главных распорядителей, распорядителей и получателей средств федерального бюджета;

— финансовых органов субъектов РФ (муниципальных образований);

— главных администраторов, администраторов источников финансирования дефицита, главных распорядителей, распорядителей и получателей средств бюджетов субъектов РФ (местных бюджетов).

Уточним, что правки затронули Порядок открытия и ведения лицевых счетов Федеральным казначейством и его территориальными органами, утвержденный приказом Казначейст-ва России от 7 октября 2008 г. № 7н.

Когда учреждению открывают счет

Из Порядка удалено требование о представлении копии акта об утверждении перечня подведомственных участников бюджетного процесса, если в учредительных документах не указаны их полномочия.

Также, согласно новым правилам, учреждения, деятельность которых связана только с осуществлением оперативно-розыскных мероприятий, не представляют в казначейство копии своих учредительных и регистрационных документов.

Еще одно уточнение. Обособленному подразделению открываются только те виды лицевых счетов, которые уже открыты (а не могут быть открыты, как говорилось ранее) создавшему его учреждению.

Карточка образцов подписей

Теперь в случае если администратор доходов федерального бюджета является получателем средств бюджета, то данный документ заверяется в порядке, установленном для открытия лицевого счета получателя бюджетных средств.

Несоответствие данных в документах не помешает открыть счет

Согласно новшествам (п. 2.30 Порядка), Казначейство России или его органы не станут возвращать представленные документы, если наименование участника бюджетного процесса, указанное в его учредительных документах, не совпадает с наименованием, указанным:

— в Свидетельстве о постановке на учет юридического лица в налоговом органе;

— в документе о госрегистрации юридического лица.

Речь идет о несоответствии в части прописных (заглавных) и строчных букв, наличия (отсутствия) пробелов, кавычек, скобок, знаков препинания.

Счет может быть закрыт

По общим правилам закрывают раздел по учету операций со средствами от приносящей доход деятельности или от оперативно-розыскных мероприятий на основании Заявления на закрытие лицевого счета. Однако этот документ теперь не понадобится, если дополнение к разрешению на указанные виды деятельности заполняется по форме Разрешения на осуществление приносящей доход деятельности с записью в строке «Специальные указания» — «Отзыв разрешения».

Произошла реорганизация учреждения

Может статься, что лицевой счет закрывают по причине реорганизации учреждения. Тогда оно должно представить в Казначейство России или территориальный орган Федерального казначейства:

— копию документа о его реорганизации (ликвидации);

— копию документа о назначении ликвидационной комиссии (с указанием в нем срока действия ликвидационной комиссии);

— Карточку образцов подписей, оформленную ликвидационной комиссией.

Впредь названные «ликвидационные» документы не нужно заверять у органа, принявшего решение о реорганизации (ликвидации). Ранее такое требование присутствовало.

Что необходимо сделать для перечисления остатка средств с ликвидируемого счета

Одно из важных новшеств: если лицевые счета открыты Федеральным казначейством, их закрытие осуществляется только при отсутствии на них учтенных показателей.

Если же на закрываемом лицевом счете числится остаток, то его перечисляют на основании Заявки на кассовый расход. Ее оформляет работник, уполномоченный руководителем органа казначейства, в соответствии с реквизитами, указанными в информации главного распорядителя средств федерального бюджета (главного администратора источников финансирования дефицита федерального бюджета). Напомним, что ранее указанный документ уже в заполненном виде должен был представить в казначейство главный распорядитель средств бюджета, в ведении которого находится учреждение.

Переоформление лицевых счетов

Оно возможно для счетов учреждений субъектов РФ и муниципальных образований в случаях изменения:

— наименования учреждения, не вызванного реорганизацией и не связанного с изменением подчиненности;

— в установленном порядке структуры номеров лицевых счетов клиента;

— наименования органа Федерального казначейства, не вызванного реорганизацией.

Но только при условии, что иное не предусмотрено соглашением об осуществлении органами казначейства (которые выполняют кассовое обслуживание) отдельных функций по исполнению бюджета субъекта РФ или местного бюджета. Напомним, что данное соглашение заключается органом казначейства с высшим исполнительным органом государственной власти субъекта РФ (местной администрацией муниципального образования).

Заявление на переоформление лицевых счетов может быть составлено как единое по всем лицевым счетам, открытым данному учреждению Казначейством России или территориальным органом Федерального казначейства.

Обратите внимание: формы поправили

Корректировки коснулись сразу нескольких документов, которые оформляют учреждения и подают в органы казначейства. Это:

— Заявление на открытие лицевого счета (приложение № 2 к Порядку);

— Карточка образцов подписей к лицевым счетам (приложение № 3 к Порядку);

— Заявление на закрытие лицевого счета (приложение № 18 к Порядку);

— Отчет о состоянии лицевого счета иного получателя (приложение № 30 к Порядку).

Сроки для оповещения клиента установлены

Казначейство России или его органы по месту обслуживания учреждения не позднее третьего рабочего дня, следующего за отчетным месяцем, представляют ему отчеты о состоянии лицевого счета. До вступления в силу новшеств они предоставляли эту информацию на последний день прошедшего месяца.

Статья напечатана в журнале "Учет в бюджетных учреждениях" №11, ноябрь 2009 г.

Автор статьи

Читайте также: