Может ли физ лицо дать займ юр лицу

Обновлено: 27.04.2024

Если оформляется заем от физического лица на организацию (ООО, применяющее УСН), можно ли не оформлять проценты по займу, а лишь в договоре оформить беспроцентный заем со сроками погашения (изначально это наемный сотрудник, далее сотрудник будет учредителем, сумма займа не связана со взносом в учредительный капитал)? Какие налоговые последствия влечет операция по предоставлению беспроцентного займа?

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации операция по предоставлению беспроцентного займа не приведет к увеличению налоговых обязательств сторон сделки.

Обоснование вывода:

Налогоплательщики, применяющие УСН, определяют доходы в соответствии со ст. 346.15 НК РФ.

Согласно п. 1 ст. 346.15 НК РФ при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН (далее - Налог), учитываются доходы, определяемые в порядке, установленном п.п. 1 и 2 ст. 248 НК РФ. При этом организации не учитывают доходы, указанные в ст. 251 НК РФ, а также доходы, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным п.п. 1.6, 3 и 4 ст. 284 НК РФ, в порядке, установленном главой 25 НК РФ (пп.пп. 1, 2 п. 1.1 ст. 346.15 НК РФ).

Так, пп. 10 п. 1 ст. 251 НК РФ освобождает от налогообложения доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам).

Таким образом, суммы, полученные организацией по договору займа, в том числе беспроцентного, не учитываются в составе доходов при формировании налоговой базы по Налогу. Статус кредитора (работник, учредитель) при этом значения не имеет (смотрите также письмо Минфина России от 29.06.2011 N 03-11-11/104).

Кроме того, в связи с безвозмездным пользованием заемными средствами у организации в данном случае также не возникнет подлежащего налогообложению дохода. Поясним.

В соответствии с НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами 23 и 25 НК РФ (п. 1 ст. 41 НК РФ).

Как следует из п. 2 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98, в силу ст. 41 НК РФ для признания экономической выгоды в качестве дохода, учитываемого при налогообложении, недостаточно установить потенциальную возможность ее оценки. Порядок определения и оценки выгоды должен быть установлен соответствующими главами НК РФ, регулирующими налогообложение отдельных видов доходов, что является реализацией общих условий установления налогов (смотрите также постановление Президиума ВАС РФ от 03.08.2004 N 3009/04).

Нормы НК РФ не обязывают налогоплательщиков, применяющих УСН, признавать доходы в виде материальной выгоды, полученные в результате безвозмездного пользования заемными денежными средствами, равно как и не устанавливают порядка оценки дохода в таких случаях (смотрите, например, письмо Минфина России от 09.02.2015 N 03-03-06/1/5149).

Таким образом, считаем, что у организации в рассматриваемой ситуации в связи с безвозмездным пользованием заемными средствами не возникает обязанности по признанию дохода в налоговом учете.

Аналогичный вывод представлен в письме Минфина России от 24.07.2013 N 03-11-06/2/29384: сумма материальной выгоды по договорам беспроцентного займа налогоплательщиками, применяющими УСН, не определяется и, соответственно, не учитывается при определении объекта налогообложения по Налогу (смотрите также письма Минфина России от 03.10.2008 N 03-11-05/231, УФНС России по г. Москве от 15.04.2009 N 16-15/036216).

В соответствии со ст. 209 НК РФ объектом налогообложения по НДФЛ признается доход, полученный налогоплательщиками:

от источников в РФ и (или) от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ;

от источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ.

В связи с передачей денежных средств по договору беспроцентного займа, равно как и в связи с их возвратом (письмо УФНС России по г. Москве от 30.09.2009 N 20-14/3/101546), физическое лицо (работник, учредитель) не получает экономической выгоды в понимании п. 1 ст. 41 НК РФ, соответственно, у него не возникает облагаемого НДФЛ дохода.

Экономическая выгода (доход), подлежащая налогообложению НДФЛ, возникает у заимодавца - физического лица в случае возврата заемщиком суммы денежных средств, превышающей полученную им сумму займа (смотрите, например, письма Минфина России от 29.04.2016 N 03-04-05/25264, от 15.02.2016 N 03-04-05/8113).

В заключение отметим, что в письме Минфина России от 29.09.2016 N 03-04-05/56656 разъясняется, что в случае, если заимодавец не является лицом, доходы которого подлежат обложению НДФЛ в порядке, предусмотренном ст. 227 НК РФ, то есть индивидуальным предпринимателем или лицом, занимающимся в установленном действующим законодательством порядке частной практикой, при налогообложению его доходов не учитываются положения НК РФ, относящиеся к взаимозависимым лицам.

К сведению:

В силу пп. 7 п. 4 ст. 105.14 НК РФ, вступившего в силу 01.01.2017, сделки по предоставлению беспроцентных займов между взаимозависимыми лицами, местом регистрации либо местом жительства всех сторон и выгодоприобретателей по которым является РФ, не признаются контролируемыми. Это, в частности, означает, что на участников данных сделок с текущего календарного года не возлагается обязанность по уведомлению налоговых органов об их совершении, предусмотренная п. 1 ст. 105.16 НК РФ (смотрите информацию ФНС России от 29.12.2016 "С 1 января расширен перечень сделок, не признаваемых контролируемыми").

Рекомендуем также знакомиться со следующими материалами:

- Энциклопедия решений. Учет заемщиком получения заемных денежных средств;

- Энциклопедия решений. Учет при получении займов наличными.

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

31 марта 2017 г.

В статье рассмотрим, как оформлять заем юридическому лицу от физического, особенности процедуры и нюансы. Любой руководитель предприятия хорошо понимает, что бизнес требует постоянного развития. Нередко для этого требуются сторонние инвестиции, так как стремительный рост только за счет прибыли, как правило, невозможен.

Наиболее распространенным вариантом привлечения дополнительных финансов являются банковские кредиты. Однако оформить банковский заем и получить его не всегда просто, особенно молодым организациям. В таких случаях у юридических лиц появляется необходимость занять средства у других организаций и физических лиц.

Особенности оформления сделки

В подавляющем большинстве случаев в сделках, связанных с получением займа юридическому лицу от физического, займодавцем является собственник бизнеса либо лица, аффилированные с ним.

Чаще всего такие варианты привлечения финансов используются молодыми компаниями, только начинающими свою деятельность. Законом не запрещена выдача займов компаниям любым лицом. Их могут выдавать учредители организации, сотрудники, посторонние лица.

Но практика показывает, что ссуды для бизнеса предоставляют именно собственники организаций, используя собственные накопления. Подобную сделку обязательно следует оформлять на бумаге. В электронном виде документация может быть составлена только с использованием обеими сторонами квалифицированных электронных подписей.

Стоит отметить, что простой расписки при оформлении займа юридическому лицу от физического будет недостаточно. Силы договора она иметь не будет, а лишь подтвердит факт передачи денежных средств. При необходимости обращения в суд займодавец не сможет ничего доказать.

Заем может выдаваться денежными средствами и вещами, однако, последний вариант применяется очень редко, так как сложен в оформлении возврата и может повлечь последствия для юридического лица.

Предельные суммы займа юридическому лицу от физического законодательством не оговариваются. Но в некоторых случаях руководителю организации приходится получать одобрение на совершение сделки от каждого собственника. Необходимо это лишь в том случае, если подобное положение отражено в уставе организации.

Законодательное регулирование

Понятие и условия предоставления займа физическим лицом юридическому лицу отражено в Гражданском кодексе России. В нем же описаны главные параметры, с учетом которых должны заключаться сделки. Кроме того, в ГК РФ сделана оговорка о том, что при оформлении такой сделки следует заключать договор, а использование расписки невозможно.

Заемщик и займодавец обязательно должны учитывать положения и Налогового кодекса. Совсем обойтись без оплаты налогов удается не всегда. Кроме того, каждая инспекция занимает различные позиции относительно этого вопроса.

Основные положения соглашения

При заключении договора займа с физическим лицом сторонам стоит понимать, что он является самым важным документом, регулирующим все их отношения: выдачу, обслуживание, погашение.

В договоре обязательно должны быть отражены следующие данные:

- Реквизиты каждой стороны соглашения: наименование, Ф. И. О., реквизиты банковских счетов, данные паспортов, адреса.

- Принятие заемщиком обязательств, связанных с погашением долга, срок займа, если он не бессрочный.

- Цели. Цели указываются, если финансирование целевое.

- Наличие процентов, ставка по процентам. Если процентов нет, следует отразить, что ссуда имеет беспроцентный характер.

- Дополнительные характеристики и условия сделки. К примеру, то, что заемщик обязуется предоставить обеспечение договора.

- Ответственность получателя средств.

Чем больше подробностей сделки будет изложено в письменном соглашении, тем меньше вопросов возникнет в дальнейшем у каждой из сторон. При отсутствии срока займа юридическому лицу от физического, его считают бессрочным. В таком случае придется вернуть долг в течение 30 дней с момента востребования возврата.

В договоре также допускается прямое указание на бессрочный характер соглашения. В данном случае следует понимать, что налоговая инспекция относится к этому неоднозначно. В случае длительного невозврата такого займа может быть доначислен налог на прибыль.

Заем от физического лица юридическому лицу: требования

Большая часть требований всегда зависит от конкретного займодавца. Именно за ним остается решение о том, кому он готов предоставлять в долг деньги, на каких условиях.

Однако существуют и определенные обязательные требования, если заемщиком является юридическое лицо:

- Организация должна иметь государственную регистрацию.

- Деятельность организации на момент оформления договора не должна быть приостановленной.

- Наличие разрешения на оформление сделки от всех собственников (если это требует устав).

- По отношению к организации не должна быть открыта процедура банкротства.

Некоторые кредиторы устанавливают минимальные сроки ведения деятельности, требуют наличия прибыли и отсутствия убытков. Такое право у них есть.

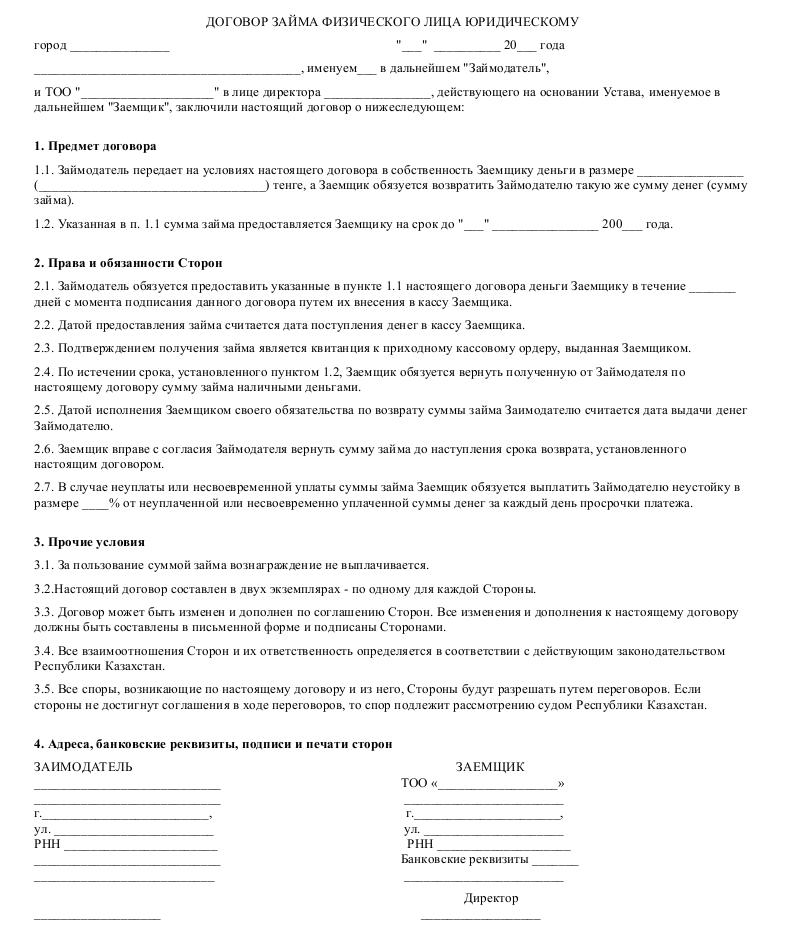

Образцы договоров

Подходить к оформлению договора займа физического лица юридическому следует со всей ответственностью. Его содержание напрямую повлияет на все условия сделки. Кроме того, его могут потребовать налоговые органы. Он может существенно повлиять на расчет налогов, причем и для займодавца, и для заемщика.

Договоры бывают самыми разнообразными. По ним может предусматриваться уплата процентов за использование денег или нет, они могут обеспечиваться поручительством, залогом либо нет, обладать целевым или нецелевым характером.

Все эти моменты должны быть учтены заранее, при составлении письменного соглашения, так как в последующем не всегда удается внести изменения.

Образец договора займа физического лица юридическому представлен ниже.

Договоры беспроцентного типа

В течение долгого времени беспроцентные займы являлись основным методом получения финансов от учредителей на восполнение оборотных средств, хозяйственные расходы фирмы.

Если появлялась необходимость, учредитель получал собственные средства обратно, ни одна сторона при этом не несла дополнительных расходов. Но налоговые инспекции изменили свое мнение, и некоторым организациям был доначислен налог на прибыль, которую они, предположительно, получили, сэкономив на процентах.

Судебные инстанции, напротив, становились на сторону заемщика, признавая подобные акты недействительными. Поэтому такие моменты лучше уточнить заранее, обратившись в обслуживающую организацию ИФНС.

Стоит отметить, что в договоре беспроцентного займа должно содержаться прямое указание на то, что проценты по займу отсутствуют. Если подобные данные не указаны, получателю средств следует платить их ежемесячно, опираясь на ключевые ставки ЦБ РФ.

Выдавая беспроцентную ссуду, займодавец не получает прибыль в виде начисляемых процентов. Кроме того, сделка, имеющая такой характер, позволяет произвести погашение долга в любое время, вне зависимости от даты, указанной в соглашении.

В остальном договор о предоставлении беспроцентного займа может включать в себя те же условия, в том числе информацию о штрафных санкциях, что и другие аналогичные договоры.

Договоры процентного типа

Если по договору предусматривается выплата определенного вознаграждения займодавцу за пользование заемными средствами, его называют процентным.

Размеры ставок согласуются сторонами в ходе переговоров, могут отражать начисляемый процент за день, месяц, год использования денег (период начисления может быть любым).

Кроме того, допускается обозначение конкретной суммы, которую получатель средств должен будет выплатить займодавцу за весь срок или его часть. Подобные варианты договоров применяются чаще остальных, если бизнес привлекает деньги от частных инвесторов или сотрудников.

В тексте договора обязательно должны оговариваться ставки или конкретные размеры вознаграждения, порядок, в соответствии с которым будут начисляться и уплачиваться проценты.

В случае, когда договор займа не содержит указания на процентную ставку, проценты следует рассчитывать, опираясь на ключевую ставку ЦБ. Уплачивать их займодавцу в данном случае следует каждый месяц, вне зависимости от того, какой срок возврата долга указан.

Целевые займы

В подавляющем большинстве случаев в соглашениях не оговариваются цели, на которые предоставляется займ. Но в некоторых ситуациях, к примеру, если организация имеет много собственников, лицо, дающее в долг, желает выдать средства исключительно на определенную цель и проконтролировать использование денег. В подобных случаях следует заключать соглашение целевого займа.

При требовании займодавца организации придется предоставить ему документацию, подтверждающую трату денег на цель, оговоренную в соглашении. При нарушении условия о целевой трате денег лицо, выдавшее ссуду, обладает правом потребовать немедленное возвращение долга и процентов, которые были фактически начислены.

Соглашения, обеспеченные залогом

В некоторых случаях кредиторы желают иметь гарантию, что средства будут возвращены, в частности, когда займ довольно крупный. В таких случаях договор должен быть обеспечен залогом или поручительством.

Обеспечение залога более предпочтительно для займодавца, особенно, если получатель средств обладает ликвидным имуществом. В соглашении обязательно следует указывать, что он обеспечен имуществом получателя, и каким именно. Кроме того, требуется заключение договора залога.

Перечень документов

Любые операции, связанные с деньгами, должны закрепляться бумажным или электронным соглашением. Займодавец, являющийся физическим лицом, должен будет предоставить только паспорт.

Организация, выступающая заемщиком, должна будет предоставить:

- Копию приказа, в соответствии с которым назначен руководитель.

- Копию устава.

- Копии ОГРН и ИНН.

- Доверенность, если соглашение будет подписывать не руководитель.

В некоторых случаях займодавцы требуют дополнительно предоставить:

- Залоговые документы (если договор обеспечивается залогом).

- Стратегию развития или бизнес-план организации.

- Баланс либо отчет, в котором будут отражены прибыль и убытки организации.

Что еще предполагает договор займа между юридическим и физическим лицом?

Сроки возврата

Сторонам предоставляется право самостоятельного установления сроков возврата денег. Есть также возможность заключения бессрочного договора.

При заключении последнего на заемщика возлагается обязанность возврата займа не позднее 30 суток с момента получения от займодавца письменного требования о возврате долга.

На практике соглашения, заключенные более чем на три года и подтверждающие выдачу крупной суммы, вызывают подозрение у налоговых служб. В таких случаях операция может быть приравнена к безвозмездной помощи, в результате чего будет доначислен налог на прибыль получателя средств.

Избежать такой ситуации можно, переоформляя договор через определенный срок, либо предусмотрев в договоре возможность его пролонгации. Что грозит гражданину, выдавшему заем юридическому лицу?

Риски сторон

Гражданину, выдавшему займ юридическому лицу, может грозить невозврат средств. В случае, когда речь идет об организации, в которой директором и учредителем выступает один человек, невозврат может произойти лишь по причине убыточности бизнеса. Виноватым в этом будет непосредственно получатель.

В других случаях минимизировать указанный риск можно, оформив обеспечение соглашения в виде поручительства или залога.

Заемщик в данном случае рискует потерей собственности, которая была заложена по договору, либо в результате судебного разбирательства. В связи с этим плучателю средств рекомендовано тщательно просчитать риски перед оформлением соглашения.

Кроме того, каждая сторона соглашения имеет налоговые риски, зависящие от характера займа и иных условий договора.

Налоговые последствия по договору займа

Если он процентный, то лицо, выдавшее средства, получает доход в виде процентов. С этого вознаграждения физическому лицу придется уплатить 13% в виде НДФЛ.

В случае когда займодавец является сотрудником организации, получившей от него в долг, осуществить оплату налога и предоставить необходимую документацию в ИФНС за него может бухгалтерия фирмы. В противном случае займодавцу придется делать это самостоятельно.

Заемщик, уплачивающий проценты, может, в свою очередь, учесть их как расходы, тем самым уменьшив налогооблагаемую базу. При отсутствии процентов налоговые службы учитывают экономию, получаемую в результате неуплаты процентов, и принимают ее как прибыль, способную увеличить налогооблагаемую базу.

Таким образом, заем денег юридического лица (ООО) у физического лица – широко распространенное явление в хозяйственной деятельности организаций России. Нередко подобные ссуды выступают единственным способом привлечения денег в бизнес.

Заемные средства в бизнесе используются весьма активно. Компании получают займы и от своих участников, и от других организаций. При этом зачастую документальное оформление заемных отношений сводится лишь к указанию соответствующего назначения платежа в расходном кассовом ордере или «платежке». Договор займа если и составляется, то позже, и, как правило, по первому попавшемуся в интернете образцу. Однако с 1 июня этого года вступили в силу поправки в главу 42 «Заем и кредит» Гражданского кодекса РФ, которые были внесены Федеральным законом от 26.07.17 № 212-ФЗ (далее — Закон № 212-ФЗ). В правилах оформления займов произошли существенные изменения, поэтому использование старых шаблонов договора уже не может обеспечить надлежащую защиту обеим сторонам сделки. В сегодняшней статье речь пойдет о том, как оформить заемные отношения с учетом новых требований ГК РФ.

В какой форме заключаются договоры займа с участием юрлиц и ИП

Начнем с изменения, которое касается формы договора. С 1 июня 2018 года договор займа между гражданами должен оформляться в письменной форме, если его сумма превышает 10 тыс. рублей (а не 10 МРОТ, как было ранее). При этом, как и прежде, суммовой порог не действует, если займодавцем является юридическое лицо — в этом случае договор займа даже на 1 рубль нужно составить в письменной форме. Таковы требования пункта 1 статьи 808 ГК РФ.

К сожалению, законодатель прямо не указал, нужна ли письменная форма договора, если юрлицо выступает в качестве заемщика. С одной стороны, сделки юридических лиц между собой и с гражданами должны оформляться письменно вне зависимости от суммы сделки (подп. 1 п. 1 ст. 161 ГК РФ). А с другой стороны, в пункте 2 статьи 161 ГК РФ сказано, что соблюдение простой письменной формы не требуется для сделок, которые в соответствии со статьей 159 ГК РФ могут быть совершены устно. При этом пункт 2 статьи 159 ГК РФ гласит, устно могут заключаться все сделки, исполняемые при самом их совершении, за исключением сделок, для которых установлена нотариальная форма, и сделок, несоблюдение простой письменной формы которых влечет их недействительность.

Получается, что договор займа, в котором обе стороны являются юрлица, надо заключать в письменной форме, так как этого требует пункт 1 статьи 808 ГК РФ. А если юрлицо занимает деньги у физического лица, не являющегося ИП, и при этом деньги передаются непосредственно при заключении договора, то формально допустима и устная форма сделки. Однако рекомендовать устный договор даже при небольшом заимствовании мы бы не стали, так как для налоговых целей (например, для учета доходов и расходов) все же необходимо иметь документ (ст. 252 НК РФ).

Отдельно остановимся на сделках, в которых участвуют ИП. Тут надо учитывать, что для целей ГК РФ предприниматели хотя и являются гражданами, но в силу прямого указания пункта 3 статьи 23 ГК РФ к их предпринимательской деятельности применяются правила, которые регулируют деятельность коммерческих юрлиц. Исключения могут быть установлены правовыми актами.

Если же предприниматель получает деньги в долг от юрлица или другого ИП, то исходя из пункта 1 статьи 808 ГК РФ, договор нужно оформить письменно. А вот если займодавцем выступает «обычное» физлицо, и деньги передаются сразу при совершении сделки, то допустима и устная форма договора (но мы бы рекомендовали и в данном случае оформить отношения сторон письменно).

Письменная форма договора: можно ли ограничиться распиской?

Как видим, в большинстве случаев договоры займа, в которых участвуют юрлица и ИП, заключаются в письменной форме. При этом нарушение правила о письменной форме договора не сделает его недействительным или незаключенным (подробнее см. «Когда договор считается заключенным: переписка и счет по e-mail, аналоги электронной подписи, оформление письма с договором»). Однако в случае спора стороны не смогут ссылаться на свидетельские показания для подтверждения как самого факта заключения договора займа, так и его условий (п. 1 ст. 160 ГК РФ, п. 1 разд. I Обзора судебной практики Верховного суда РФ № 1 (2016), утв. Президиумом ВС РФ 13.04.16).

Например, суды не признают в качестве подтверждения заключения договора займа бухгалтерские документы должника (в т.ч. расшифровку соответствующих строк бухгалтерского баланса). Обоснование — такие документы не содержат указания на заемный характер отношений между конкретными лицами (постановления ФАС Северо-Западного округа от 21.10.09 по делу № А13-1829/2009 и ФАС Центрального округа от 12.02.13 по делу № А35-11432/2010). Также нельзя использовать акт сверки взаиморасчетов. По мнению судов, этот документ не подтверждает наличие заемных отношений между сторонами, несмотря на то, что он содержит их подписи (постановление ФАС Московского округа от 28.12.09 № КГ-А40/13537-09 по делу № А40-43264/09-47-267, определение ВАС РФ от 02.02.12 № ВАС-214/12 по делу № А41-45367/10).

Но даже при правильном оформлении расписки (иного документа) все равно могут быть проблемы с подтверждением займа. Например, это может случиться, если сумма займа крупная и при этом нет сведений, подтверждающих фактическое наличие у займодавца этой суммы (например, сведений о том, что он снял денежные средства с банковского счета или указал сумму займа в налоговой декларации). В такой ситуации даже верно составленная расписка не будет стопроцентным подтверждением заключения договора займа (определение Верховного суда РФ от 02.10.09 № 50-В09-7). При этом заметим, что доказать возможность выдачи займа в такой сумме обязан именно займодавец, иначе он не сможет получить свои деньги обратно (постановление Арбитражного суда Дальневосточного округа от 09.06.18 № Ф03-2065/2018 по делу № А51-3905/2017). Также отметим, что критериев «крупности» суммы займа не установлено. Поэтому данный вопрос суд каждый раз решает с учетом конкретных обстоятельств дела. В частности, в приведенных выше судебных решениях крупными признавались займы в 10 млн. рублей и в 700 тыс. рублей.

Как видим, для подтверждения заемных отношений довольно опасно не заключать договор займа в виде единого документа, подписанного сторонами, а ограничиться только распиской. Причем риск возникает не только у займодавца, который может столкнуться со сложностями при возврате суммы займа. Проблемы могут возникнуть и у заемщика. Как известно, в налоговом учете полученные по договору займа суммы не включаются в доходы (подп. 10 п. 1 ст. 251 НК РФ). Однако если суд при рассмотрении возникшего спора укажет, что не имеется оснований для признания отношений между сторонами заемными, то придется включить поступившую сумму займа в доходы.

Составляем договор займа: момент заключения сделки

Итак, лучше все же не пренебрегать составлением договора займа. Но можно ли использовать для этой цели шаблон договора, найденный в интернете? На наш взгляд, это опасно, особенно сейчас, после вступления в силу поправок, внесенных Законом № 212-ФЗ в главу 42 ГК РФ. Дело в том, что этот закон, помимо прочего, изменил момент, когда договор займа считается заключенным.

По действовавшим до 1 июня 2018 года правилам договор займа юридически не существовал до тех пор, пока не произошла фактическая передача денег. То есть стороны могли составить документ под названием «Договор займа», зафиксировать в нем взаимные права и обязанности, подписать его, поставить печати, однако этот «договор» не обладал юридической силой, если не происходила передача суммы займа. Именно поэтому не имело никакого смысла оформлять «рамочный» договор займа, предусматривающий открытие некоего подобия кредитной линии для заемщика. Ведь этот документ, даже если он был подписан сторонами, не влек для них никаких взаимных прав и обязанностей. Другими словами, по такому «договору» заемщик не имел права потребовать передачи денег, а займодавец не мог обязать заемщика взять деньги и платить проценты.

Теперь же правила изменились: договор займа считается заключенным лишь с момента передачи денег только в том случае, если займодавцем является гражданин (п. 1 ст. 807 ГК РФ). В остальных случаях законодатели разрешили оформлять договоры займа, которые будут иметь юридическую силу сразу с момента проставления подписей обеих сторон. Для этого нужно правильно сформулировать условия договора.

Так, если необходимо составить документ, который будет действовать уже с момента подписания, в тексте договора необходимо зафиксировать, что займодавец обязуется передать в собственность заемщика определенную денежную сумму. Вместе с тем, включение в текст договора традиционной фразы о том, что займодавец передает в собственность заемщика определенную денежную сумму, приведет к тому, что договор будет считаться заключенным только с момента фактической передачи денег. Именно поэтому нужно с особым вниманием относиться к размещенным в интернете шаблонам договора займа. Важно, чтобы в таком шаблоне были учтены комментируемые поправки, и в частности, чтобы была возможность выбора формулировки, которая определяет момент заключения договора.

К сожалению, применительно к статье 807 ГК РФ законодатели не уточнили, относятся ли ИП к категории «граждане» или на них распространяются правила о юрлицах. Поэтому до появления судебной практики по этому вопросу мы рекомендуем исходить из того, что договоры, где ИП выступает займодавцем, вступают в силу только с момента передачи денег.

Составляем договор займа: передача и возврат денег, начисление процентов

Перейдем к рассмотрению других норм, которые необходимо учесть при составлении договора займа. В частности, к ним относятся правила, регулирующие передачу и возврат денег. И здесь тоже произошли изменения.

Так, согласно новой редакции пункта 3 статьи 810 ГК РФ, если договором не установлено иное, заем считается возвращенным в момент поступления денег в банк, в котором открыт счет займодавца, а не на сам счет займодавца, как это было до 1 июня. Соответственно, если займодавец не уверен в своем банке и хочет переложить на заемщика риски, связанные с возможным банкротством кредитной организации, то в договоре нужно указать, что заем считается возвращенным только после зачисления денег на счет займодавца. Заметим, что ГК РФ не содержит аналогичной нормы о моменте получения денег заемщиком. Поэтому соответствующее условие следует согласовать в тексте договора.

С датами передачи и возврата займа тесно связан и порядок начисления процентов. Согласно новой редакции пункта 3 статьи 809 ГК РФ, проценты уплачиваются до дня возврата займа включительно. А вот дату начала начисления процентов законодатели снова обошли стороной. Поэтому во избежание споров условие о том, начисляются ли проценты за день передачи денег (или же они начинают «капать» только со следующего дня), нужно отразить в договоре.

Остановимся и на норме, которая регулирует саму обязанность по уплате процентов. Общее правило такое: если в договоре денежного займа нет условия о процентах, это еще не значит, что он является беспроцентным. Исключение составляет ситуация, когда одновременно выполняются два условия: договор заключен между физическими лицами (в т.ч. ИП), а сумма займа не превышает 100 тыс. рублей. В этом случае договор, который не содержит условие о процентах, признается беспроцентным (новая редакция п. 4 ст. 809 ГК РФ).

Во всех остальных случаях за денежный заем нужно будет заплатить, если в договоре прямо не сказано, что он является беспроцентным. При этом если стороны не согласовали в договоре размер процентов, то они начисляются, исходя из ключевой ставки ЦБ РФ, действовавшей в период займа (новая редакция п. 1 ст. 809 ГК РФ).

Можно ли отказаться от займа?

В связи с тем, что теперь ГК РФ допускает составление договора займа, который вступает в силу еще до передачи денег, актуальным становится вопрос о возможности каждой из сторон отказаться от такого договора.

Новая редакция пункта 3 статьи 807 ГК РФ гласит: займодавец может отказаться от передачи денег, если после подписания договора появились обстоятельства, которые очевидно свидетельствуют о том, что заем не будет возвращен в срок. Однако перечень таких обстоятельств в ГК РФ не приведен. На наш взгляд, это могут быть следующие события, касающиеся заемщика: появление в ЕГРЮЛ записи о предстоящей ликвидации компании или об исключении компании из реестра как недействующей; начало процедуры банкротства; вступление в силу решения по налоговой проверке с доначислениями; проигрыш судебного дела на значительную сумму и т.п.

Обратите внимание, что в упомянутом пункте 3 статьи 807 ГК РФ говорится о невозможности возврата займа в срок (как об условии для одностороннего отказа займодавца от исполнения договора). Но при этом срок займа не является обязательным условием договора: если этот срок не установить, то сумма займа должна быть возвращена заемщиком в течение 30-ти дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором (п. 1 ст. 810 ГК РФ). Такой же порядок действует и в случае, когда по условиям договора заем должен быть возвращен по требованию заемщика, которое он может предъявить в любое время.

Однако данные правила для «бессрочных» займов включены законодателем в ту же самую норму (п. 1 ст. 810 ГК РФ), которая регулирует возврат денежных средств по срочным договорам займа. А значит, займодавец может отказаться и от договора займа, в котором не установлен срок возврата денег, если до их передачи появились обстоятельства, свидетельствующие, что заем не будет возвращен в тридцатидневный срок после предъявления соответствующего требования. То есть, на наш взгляд, право займодавца отказаться от договора не зависит от того, установлен ли в нем срок, на который предоставлен заем. Но во избежание споров этот момент также лучше прямо согласовать в тексте договора.

Есть возможность «дать обратный ход» и у заемщика. Он может отказаться от договора и не получать заемные средства, если иное прямо не прописано в договоре. Срок на отказ также можно урегулировать договором. Если же этого не сделать, то заемщик вправе отказаться от принятых на себя обязательств в любое время до момента фактического получения денег (новая редакция п. 3 ст. 807 ГК РФ).

Перечисление суммы займа третьему лицу

И в заключение расскажем о поправках, которые полностью легализовали выдачу займа путем его перечисления не на счет заемщика, а третьим лицам, указанным заемщиком. Ранее подобные займы оказывались в зоне риска, так как из положений статьи 807 ГК РФ следовало, что по договору займа деньги необходимо передать именно заемщику. И если займодавец шел навстречу контрагенту, перечисляя деньги по его просьбе напрямую кредиторам заемщика, то у последнего появлялся шанс оспорить такой заем и не возвращать деньги (см., например, постановление Арбитражного суда Волго-Вятского округа от 26.03.18 № Ф01-547/2018 по делу № А82-746/2017).

Новые редакции статей 807 и 812 ГК РФ убирают эти риски, так как содержат нормы, приравнивающие передачу денег по просьбе заемщика третьему лицу к их передаче непосредственно заемщику. Таким образом, теперь можно не опасаться подобных взаимоотношений. Достаточно лишь иметь четкое указание заемщика о том, что сумма займа по договору должна быть перечислена на счет третьего лица. Это может быть сделано как непосредственно в тексте договора, так и в соответствующем письме заемщика. В последнем случае проследите, чтобы письмо содержало ссылку на реквизиты договора займа.

Необходимость получения внешнего финансирования возникала, наверное, у каждой организации. Понятно, что за деньгами можно обратиться в банк. Также можно продать долю в бизнесе. Но все же самым простым, а потому самым распространенным способом является финансирование за счет беспроцентных займов, которые поступают от учредителей или руководителя компании, а также от взаимозависимых организаций и предпринимателей. В настоящей статье даны ответы на самые частые вопросы, которые возникают при заключении договора беспроцентного займа, а также рассмотрены налоговые риски обеих сторон такого договора.

Кто может быть стороной договора займа

Сразу скажем, что законодательство никак не связывает возможность заключения договора беспроцентного займа с юридическим статусом его сторон. Это значит, что оформить такой заем могут и коммерческие организации, и индивидуальные предприниматели, и «обычные» физические лица. Указанные юрлица и физлица могут выступать любой стороной договора беспроцентного займа, и при этом возможны любые комбинации этих лиц.

Также отсутствует ограничение на заключение такого договора между взаимозависимыми и аффилированными лицами (в отличие от договора ссуды, то есть безвозмездного пользования имуществом). Это значит, что договор беспроцентного займа можно оформить между материнской и дочерней компаниями; между организацией и ее участником (учредителем), либо между ООО и его управляющим (как ИП, так и юрлицом).

И, наконец, не запрещено брать беспроцентные займы у руководителя компании, а также у других работников вне зависимости от занимаемой ими должности. Равно как и компания может выдать подобный заем любому своему сотруднику.

Заем от участника: риск переквалификации договора

Тем не менее, в некоторых случаях при заключении договора займа гражданско-правовые риски все же присутствуют. Они связаны с возможностью переквалификации беспроцентного займа, который организация получила от своего учредителя или участника, в безвозвратный вклад в имущество организации.

Суд может сделать такой вывод, если заем выдан на длительный срок (например, на период, превышающий три года), либо срок договора займа неоднократно продлевался. Также риск возникает, если переданная в займы сумма не была востребована после окончания срока договора.

Переквалификация договора возможна и в иных случаях, если суд, учитывая обстоятельства выдачи и возврата займа, придет к выводу, что займодавец не имел цели получить деньги обратно. В частности, в зону риска попадают беспроцентные займы, при выдаче которых были указаны такие цели как «обеспечение хозяйственной деятельности», «развитие бизнеса» или «пополнение оборотных средств» (см., например, определение Арбитражного суда Хабаровского края от 09.01.18 № А73-18372/2017).

Заметим, что если суд примет такое решение, то займодавец лишится возможности вернуть свои деньги. Однако для заемщика переквалификация договора повлечет налоговые последствия только в том случае, если средства были получены от руководителя, который не является ее участником. Ведь такое лицо не может вносить вклад в имущество ООО (ст. 27 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон об ООО). А значит, признанные безвозвратными деньги заемщик должен будет включить в состав доходов, поскольку эти суммы не подпадают под действие подпункта 3.7 пункта 1 статьи 251 НК РФ. (Напомним, что данная норма позволяет не учитывать в доходах вклад в имущество ООО только в том случае, если он получен в порядке, установленном гражданским законодательством РФ).

Как оформить договор займа

Если займодавцем выступает юридическое лицо, Гражданский кодекс требует заключать договор займа независимо от суммы в письменной форме (п. 1 ст. 808 ГК РФ). При этом специальных правил для договоров, где юрлицо является заемщиком, не установлено. А значит, действует общая норма статьи 161 ГК РФ об обязательном письменном оформлении договора, заключаемого юрлицами между собой или с гражданами.

Таким образом, договор беспроцентного займа, по которому организация получает денежные средства, нужно составить в письменной форме. В связи с этим в небольших компаниях возникает вопрос: как оформить такой договор, если деньги дает ее руководитель, который является единственным участником? Ведь в такой ситуации на договоре будут стоять две одинаковые подписи сторон. Будет ли это соответствовать сути договора (т.е. соглашению двух лиц), и не будет ли при этом нарушено правило, запрещающее представителю совершать действия в отношении самого себя от имени представляемого лица?

На самом деле вышеозначенные противоречия лишь кажущиеся, и нет никакого нарушения в том, что одно и то же лицо подписало договор и со стороны займодавца, и со стороны заемщика. Объясним почему.

Запрет на совершение представителем действий от имени представляемого лица в отношении самого себя содержит важную оговорку: «за исключением случаев, предусмотренных законом» (п. 3 ст. 182 ГК РФ). И один из таких случаев предусмотрен Законом об ООО. В пункте 1 статьи 45 этого закона прямо установлена возможность заключения договора между ООО и его руководителем, и прописаны специальные правила о заинтересованности в совершении такой сделки. Допустимость рассматриваемых сделок подтверждается и судебной практикой (см. п. 121 постановления Пленума Верховного суда РФ от 23.06.15 № 25 и постановление Президиума ВАС РФ от 21.09.05 № 6773/05).

Заметим также, что оформить заемные отношения можно не только договором, подписанным обеими сторонами, но и односторонней распиской или другим документом, подтверждающим передачу денег займодавцем. Например, этим документом может быть расходный кассовый ордер или квитанция к приходному кассовому ордеру (постановление Арбитражного суда Дальневосточного округа от 16.05.18 № Ф03-1717/2018).

Важно

В тексте договора, расписки или иного документа нужно обязательно указать, что заем является беспроцентным, либо указать, что проценты на сумму займа не начисляются. Если же не установить величину процентов, и при этом не уточнить, что заем беспроцентный, то проценты будут начисляться по ключевой ставке ЦБ РФ. Исключением является заем, выданный одним физлицом (в том числе ИП) другому физлицу (в том числе ИП), если его сумма не превышает 100 тыс. рублей. В этом случае достаточно просто не внести в договор условие о процентах. Таковы правила статьи 809 ГК РФ.

На какой срок можно выдать заем

Срок, на который можно предоставить заемные средства, законодательно никак не ограничен. Более того, ГК РФ прямо допускает заключение договора займа, в том числе беспроцентного, вообще без указания срока, либо «до востребования».

Тем не менее, некоторые ограничения по сроку займа все же существуют. Связаны они со сроком исковой давности. Дело в том, что согласно пункту 2 статьи 200 ГК РФ, срок исковой давности по бессрочным обязательствам, либо по обязательствам «до востребования» не может превышать десяти лет со дня их возникновения. Вот и получается, что если займодавец претендует на возврат переданной суммы, то бессрочный заем, равно как и заем «до востребования», не может существовать более десяти лет. Другими словами, чтобы не истек срок исковой давности, а заемные средства не превратились в доход заемщика, придется раз в десять лет возвращать деньги займодавцу и заключать новый договор.

Заказать электронную подпись для дистанционной подачи документов в суд Получить через час

Совет

Лучше все же зафиксировать в договоре срок, на который передаются деньги. Этот срок может быть любым, и в том числе он может превышать десять лет. В этом случае указанное выше правило пункта 2 статьи 200 ГК РФ уже не действуют, а максимальный срок исковой давности отсчитывается от даты нарушения обязанности по возврату денег (п. 2 ст. 196 ГК РФ).

Какую сумму можно дать взаймы

Гражданский кодекс не содержит ограничений по сумме беспроцентного займа, которую организация вправе выдать или получить. Соответственно, такой договор можно заключить на любую сумму, начиная от одной копейки и заканчивая сотнями миллиардов. При этом, однако, необходимо учитывать два момента.

Второй момент касается финансовой состоятельности займодавца. В случае спора займодавец может претендовать на возврат денег, если докажет, что на момент выдачи займа реально располагал соответствующими финансовыми возможностями (см., например, постановление Арбитражного суда Дальневосточного округа от 09.06.18 № Ф03-2065/2018 и абз. 3 п. 26 постановления Пленума ВАС РФ от 22.06.12 № 35). Поэтому, прописывая в договоре ту или иную сумму займа, нужно учитывать, что если дело дойдет до суда, займодавцу придется доказать, что на дату выдачи займа деньги у него действительно были.

Досрочный возврат займа и пролонгация договора

Следующий момент, который нужно учесть при заключении договора беспроцентного займа, касается возможности изменения его условий после передачи денег. Можно ли продлить срок пользования заемными средствами, или, напротив, вернуть их досрочно? Давайте разбираться.

Что касается срока пользования беспроцентным займом, то здесь действуют те же правила, что и в случае с займом, выданным под процент. Пункт 1 статьи 810 ГК РФ гласит, что заем должен быть возвращен в срок, который предусмотрен договором займа. И никаких ограничений по изменению условия договора займа о сроке ГК РФ не содержит.

Таким образом, если стороны решили скорректировать период, на который предоставлены деньги, нужно оформить соответствующее дополнительное соглашение, зафиксировав в нем новый срок. Причем, он может быть как больше, так и меньше первоначального. Также подобным допсоглашением стороны могут сделать из срочного займа бессрочный или наоборот.

Важно

Условие о новом сроке начнет действовать с даты подписания соответствующего допсоглашения, если стороны не пропишут в нем другую дату (п. 3 ст. 453 ГК РФ).

Теперь рассмотрим вопрос о возможности досрочного возврата беспроцентного займа. Пункт 2 статьи 810 ГК РФ по умолчанию дает заемщику такое право. Причем возвращать беспроцентный заем досрочно можно не только полностью, но и по частям. И без какого-либо заблаговременного уведомления займодавца. В то же время пункт 2 статьи 810 ГК РФ позволяет зафиксировать в договоре иные правила. Например, можно установить запрет на досрочный возврат займа (как полностью, так и по частям). Также стороны могут прописать в договоре, что заемщик должен заблаговременного уведомить займодавца о возврате денег раньше срока.

Налоговые риски заемщика и займодавца

В заключение расскажем о налоговых рисках, возникающих у сторон договора беспроцентного займа. Эти риски связаны с источником получения денег, передаваемых взаймы, а также со статусом сторон договора, а именно с их взаимозависимостью.

Сам по себе беспроцентный заем для организации-заемщика никаких налоговых рисков не влечет, так как еще в 2004 году Президиум ВАС РФ подтвердил, что получение беспроцентного займа не образует внереализационного дохода в виде матвыгоды от экономии на процентах (постановление от 03.08.04 № 3009/04). И контролирующие органы с этим соглашаются (см. письма Минфина от 15.06.20 № 03-12-11/1/51127, от 19.01.18 № 03-03-06/1/2773 и от 24.03.17 № 03-03-06/2/17311).

Источник денег

А вот источник денег, передаваемых по договору беспроцентного займа, уже важен. Дело в том, что если взаймы предоставляются «платные» деньги, за которые займодавец перечисляет проценты по возмездному договору кредита или займа, то учет этих процентов оказывается в зоне риска. Ведь, как известно, расходами признаются затраты, которые произведены для осуществления деятельности, направленной на получение дохода (ст. 252 НК РФ). Предоставление беспроцентного займа сложно признать такой деятельностью.

Кроме того, в этом случае могут применяться положения статьи 54.1 НК РФ, которая запрещает учитывать расходы по сделкам, единственной целью которых является уменьшение налога. Поэтому если будет установлено, что организация на ОСНО или УСН (с объектом налогообложения «доходы минус расходы») взяла коммерческий заем (кредит) исключительно для того, чтобы передать эти деньги лицу на УСН (с объектом налогообложения «доходы») или ПСН, то учесть в расходах проценты по этому займу (кредиту) также не получится.

Взаимозависимость сторон

Оформляя заимствование между «своими» компаниями или ИП, нужно дополнительно учитывать положения пункта 1 статьи 105.3 НК РФ. Эта норма гласит: если в сделках между взаимозависимыми лицами создаются условия, отличные от тех, которые имели бы место в сделках между «чужими » , то любые доходы (прибыль, выручка), которые могло бы получить одно из взаимозависимых лиц, но вследствие указанного отличия не получило, учитываются для целей налогообложения у этого лица (подробнее см. «Налоговые риски: можно ли заключать сделки между «своими» фирмами и ИП»). При этом оговаривается, что доходы учитываются только в случае, если это не приведет к уменьшению суммы налога, зачисляемого в бюджет, либо к увеличению убытка.

Понятно, что на открытом рынке получить беспроцентный заем совсем не просто. А значит, практически всегда безвозмездность займа между взаимозависимыми лицами обусловлена именно фактом такой взаимозависимости. И, следовательно, при определенных условиях такой договор может привести к налоговым доначислениям.

Например, такое возможно, если заемщик применяет УСН с объектом налогообложения в виде доходов, и, соответственно, не учитывает расходы. А значит, доначисление займодавцу налога с неполученных процентов приведет к увеличению доходов бюджета. В результате договор займа между такими взаимозависимыми лицами попадает в зону риска. Налоговый орган может применить правила пункта 1 статьи 105.3 НК РФ, и потребовать от взаимозависимого займодавца уплатить налог как с займа, предоставленного под рыночный процент. (Если займодавцем является физлицо, то НДФЛ, если юрлицо, то налог по применяемой системе налогообложения — налог на прибыль, единый налог по УСН с любым объектом налогообложения).

Таким образом, перед тем, как выдать беспроцентный заем взаимозависимому лицу, нужно просчитать, какие налоги заплатили бы обе стороны при заключении процентного займа на ту же сумму и на тот же срок на рыночных условиях. И сравнить с текущими налоговыми обязательствами. Если определенная с учетом процентов сумма налога будет ниже или равна текущей, то рисков доначисления по пункту 1 статьи 105.3 НК РФ нет. А если выше, сделка вызовет подозрение у налоговиков. Возможно, в такой ситуации имеет смысл рассмотреть другие варианты финансирования.

Физическое лицо выдало процентный заем (Заем-1) юридическому лицу (Компании). Сумма – 20 млн. рублей. Срок – 2 года. Начисление процентов по ставке 15% годовых производится на фактический остаток долга. Возврат Компанией физическому лицу основного долга производится несколькими траншами. Выплата Компанией физическому лицу начисленных процентов производится после полного возврата основного долга.

Вопрос 1:

Является ли выдача Займа-1 предпринимательской деятельностью для физического лица? Если да, то является ли предпринимательской деятельностью возврат Компанией физическому лицу основного долга единым траншем и единовременная выплата начисленных процентов?

Ответ:

Как следует из п. 1 ст. 23 Гражданского кодекса РФ (далее по тексту – ГК РФ), гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Однако в ГК РФ нет четких критериев того, как определить, что тот или иной вид деятельности физического лица носит систематический характер, и, как следствие приводит к обязанности регистрироваться в качестве ИП. Тем более, что законодательство не раскрывает понятие «систематический».

Таким образом, чтобы говорить о принадлежности полученных доходов к предпринимательской деятельности, нужно доказать сам факт наличия такой деятельности.

При таких обстоятельствах, на наш взгляд, довольно сложно квалифицировать получение процентов по займу-1 как доход от предпринимательской деятельности, т.к. единичную операцию по предоставлению займа нельзя назвать систематической деятельностью.

В Письме Минфина РФ от 28.12.2012 № 03-04-05/10-1454 указано следующее:

«О наличии в действиях гражданина признаков предпринимательской деятельности свидетельствуют, в частности, следующие факты:

- изготовление или приобретение имущества с целью последующего извлечения прибыли от его использования или реализации;

- учет хозяйственных операций, связанных с осуществлением сделок;

- взаимосвязанность всех совершенных гражданином в определенный период времени сделок;

- устойчивые связи с продавцами, покупателями, прочими контрагентами».

В п. 13 Постановления Пленума Верховного Суда РФ от 24.10.2006 № 18 «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса Российской Федерации об административных правонарушениях» указано, что:

Судебная практика свидетельствует, что арбитры исходят из фактических обстоятельств рассматриваемых дел и наличия неоспоримых доказательств ведения предпринимательской деятельности. Имеют место решения как в пользу физических лиц, так и в пользу налоговых органов.

Таким образом, по нашему мнению, выдача одного займа не может квалифицироваться как предпринимательская деятельность, и, соответственно, доход в виде полученных процентов не будет являться доходом от осуществления предпринимательской деятельности.

Автор статьи

Читайте также: