Можно ли из нераспределенной прибыли погасить займ

Обновлено: 26.04.2024

Владелец компании имеет неограниченный доступ к финансам предприятия. Особенно если одновременно он является его директором. Зачастую собственники бизнеса обращаются в бухгалтерию с просьбой выдать некоторую сумму или оплатить их личные нужды. Как объяснить учредителю последствия такой операции? Эта статья поможет вам найти общий язык с самым высоким начальством.

Любой расход компании должен быть обоснован. Именно поэтому просто так снять деньги нельзя. В противном случае организация как минимум получит замечание от обслуживающего банка. А как максимум — серьезные проблемы с налоговой.

Поэтому встает вопрос: как можно обосновать выдачу средств? Вариантов тут не так много. Во-первых, деньги можно получить взаймы. Во-вторых, взять средства можно под отчет. И в-третьих, компания может выплатить своим учредителям дивиденды. Первые два варианта проще. Однако что заем, что подотчет изначально предполагают возврат средств. Конечно, учредитель может оставить эти деньги себе. Но тогда с них придется заплатить налог. Расскажем о каждом варианте подробнее.

Вопрос №2 На каких условиях можно взять заем?

Договор займа компания может заключить с любым учредителем: и тем, кто работает в компании (скажем, директором), и тем, кто в штате не числится. Ограничений по суммам и срокам возврата тут тоже нет. Как только договор будет подписан, средства можно перечислить на счет собственника или выдать из кассы.

Кстати, если учредитель является директором компании, то он может подписать договор займа с двух сторон — как заемщик и как официальный представитель заимодавца. Закон этого не запрещает.

Казалось бы, получать займы очень удобно. Но тут есть одна загвоздка. Если средства будут выданы под нулевой или даже минимальный процент, у учредителя возникнет доход. И с него компания будет обязана удержать НДФЛ. Этот своего рода виртуальный доход называется материальной выгодой, которая есть не что иное, как экономия на процентах. Ведь если бы учредитель получал деньги в банке, ему бы пришлось некоторый процент за это заплатить. А тут, ясное дело, никаких процентов нет.

Единственный случай, когда с материальной выгоды по займу не нужно удерживать НДФЛ, — это ситуация, когда полученные средства человек потратил на новое жилье.

Как рассчитывают материальную выгоду? Сначала берут 2/3 ставки рефинансирования Центробанка. Потом вычитают из этого показателя процент по займу, который в нашем случае равен нулю. Результат делят на 365 или 366 дней (в зависимости от того, какой год — високосный или нет), умножают на сумму займа и период, в течение которого учредитель пользовался деньгами. В итоге как раз и получается сумма матвыгоды, с которой бухгалтерия должна удержать НДФЛ. Причем не по стандартной ставке 13 процентов, а по повышенной — 35. Налог этот будет исчислен в тот день, когда учредитель вернет заем.

Бухгалтер будет обязан удержать НДФЛ из любых доходов владельца бизнеса. Если учредитель никаких доходов от компании получать не будет, об исчисленном НДФЛ бухгалтер будет обязан в течение месяца сообщить в налоговую инспекцию.

Вопрос №3 Что будет, если заем не вернуть?

Можно ли не возвращать заем? Конечно, можно. Но НДФЛ с матвыгоды все равно будет исчислен — в день, когда долг будет официально прощен или истекут три года (срок исковой давности). То есть 35 процентов с данного виртуального дохода придется заплатить в любом случае. Кроме того, невозвращенный заем станет доходом учредителя. И с него придется заплатить стандартные 13 процентов. Их бухгалтерия также удержит из любых других доходов либо сообщит об исчисленном налоге в инспекцию.

Учредитель ЗАО «Юпитер» Н.А. Петров является директором этой компании. 15 сентября 2009 года он взял в качестве беспроцентного займа у своей организации 50 000 руб. Спустя год заем был официально прощен. Соответствующее соглашение было подписано ЗАО «Юпитер» и Петровым 15 сентября 2010 года. За период пользования беспроцентным займом Петров получил материальную выгоду в виде экономии на процентах. С нее бухгалтер «Юпитера» удержал НДФЛ. Сумму материальной выгоды он рассчитал исходя из ставки рефинансирования на дату прощения долга — 7,75 процента. При погашении займа сумма материальной выгоды составила: 2/3 × 7,75% × 50 000 руб. : 365 дн. × 107 дн. = 757 руб. — за 2009 год; 2/3 × 7,75% × 50 000 руб. : 365 дн. × 258 дн. = 1826 руб. — за 2010 год.

НДФЛ с суммы матвыгоды составит 904 руб. ((757 руб. +1826 руб.) × × 35%). НДФЛ с дохода учредителя составит 6500 руб. (50 000 руб. × × 13%). Таким образом, из ближайшей зарплаты Петрова бухгалтер удержит дополнительно 7404 руб. (904 + 6500).

Понятно, что деньги, которые для учредителя являются доходом, для компании расход. Однако если средства брал учредитель-директор, то расходы компании увеличиваются еще и на сумму страховых взносов. Их начисляют на все доходы, которые получает персонал. Если компания платит налоги по общей системе, ставка по взносам в фонды составляет 26 процентов. Таким образом, простив директору-собственнику долг в 100 000 руб., компания заплатит в фонды дополнительно 26 000 руб.

Если же речь идет об учредителе, который не является директором, платить взносы не придется.

Вопрос №4 Когда можно взять средства под отчет?

Получать деньги под отчет могут только сотрудники компании. И только в пределах определенного лимита — он должен быть прописан в учетной политике организации. В том же документе есть максимальный срок, в течение которого нужно вернуть подотчетные суммы или отчитаться по ним. То есть сдать авансовый отчет, в котором придется подробнейшим образом расписать, на что были потрачены деньги. Предполагается, что средства берутся для того, чтобы потратить их во благо предприятия.

А если учредитель-директор потратит деньги на личные нужды? Или просто не вернет средства, не отчитавшись? Тут почти так же, как и в предыдущем случае, деньги становятся доходом учредителя, с них удерживают 13-процентный налог, а компания начисляет страховые взносы. Зато материальной выгоды при выдаче денег под отчет не возникает. А значит, платить35 процентов с виртуального дохода не придется.

Вопрос №5 В каком случае учредитель может получить деньги в виде дивидендов?

Дивиденды — это прибыль компании, которую учредители могут распределить между собой. Поэтому получать деньги в качестве дивидендов можно только тогда, когда предприятие работает без убытка. Ставка НДФЛ с дивидендов составляет 9 процентов.

Нельзя выплачивать дивиденды, если чистые активы компании меньше уставного и резервного капитала. Последние два показателя есть в балансе. А чистые активы рассчитывают по специальной формуле. Грубо говоря, это все оборотные и внеоборотные средства компании за вычетом ее обязательств. Все эти показатели также есть в балансе.

Допустим, компания работает с прибылью. Величина чистых активов также позволяет выплатить дивиденды. Чтобы получить их, учредителям придется провести общее собрание участников и принять на нем решение распределить заработанное.

Вопрос №6 Как часто можно получать дивиденды?

Периодичность выплаты дивидендов должна быть прописана в уставе компании. В то же время законодательство разрешает платить дивиденды не чаще чем раз в квартал. Если учредители хотят воспользоваться таким правом, но в уставе прописан более долгий срок, то прежде нужно внести изменения в устав. Решение об этом должно быть принято единогласно на общем собрании участников. Возможно, учредители хотят получать дивиденды каждый месяц. С точки зрения законодательства это невозможно. Однако ничто не мешает компании уже распределенные суммы перечислять учредителям не сразу, а по 1/3 каждый месяц.

Многие компании оказываются в ситуации, когда деньги, недостающие для оплаты текущих нужд, предоставляет учредитель. Чаще всего бухгалтеры оформляют такое «вливание» как заем. Впоследствии учредитель средства не забирает, и бухгалтер сталкивается со множеством непростых задач. Каким образом списать долг в налоговом учете? Какие проводки сделать? Нужно ли начислять налог на прибыль? Ответы на эти и другие вопросы в нашей статье.

Вопрос первый: чем безвозмездный заем отличается от безвозвратного?

Иногда бухгалтеры рассуждают так: если включить в договор пункт о том, что заем является безвозмездным, то этого достаточно, чтобы не возвращать деньги учредителю. На самом деле такой вывод ошибочен, поскольку термины «безвозмездный» и «безвозвратный» не являются синонимами.

Условие о безвозмездности говорит о том, что компания-заемщик не должна платить учредителю-заимодавцу проценты за пользование его денежными средствами. Проще говоря, в данном контексте «безвозмездный» означает «беспроцентный».

К слову, если в договоре нет пункта о процентах или об их отсутствии, то заем по умолчанию считается возмездным. В такой ситуации компания обязана начислить проценты по действующей ставке рефинансирования. Это прямо следует из пункта 1 статьи 809 Гражданского кодекса. Напомним, что сейчас ставка рефинансирования равна 7 процентов годовых (см. «С 9 сентября ключевая ставка понижена до 7 процентов»).

Что касается термина «безвозвратный», то применительно к займам он не употребляется. Дело в том, что согласно пункту 1 статьи 807 ГК РФ заемщик априори должен вернуть деньги заимодавцу.

Следовательно, договор займа по своей сути не может быть безвозвратным.

Вопрос второй: можно ли не отдавать учредителю заемные средства?

Несмотря на то, что договор займа предусматривает возврат денег заимодавцу, заемщик может оставить средства себе. Для этого нужно, чтобы заимодавец простил заемщику его долг.

Прощению долга посвящена статья 415 ГК РФ. В ней говорится следующее: обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора. Таким образом, если учредитель освободит компанию от обязанностей по возврату займа, то долг будет аннулирован.

Вопрос третий: как оформить прощение долга?

Закон не дает однозначного ответа на этот вопрос, а специалисты не могут прийти к единому мнению. На практике можно встретить три различных подхода.

Сторонники первого подхода утверждают, будто прощенный долг представляет собой подарок. А раз так, то прощение долга необходимо оформить договором дарения. Согласно этому договору учредитель является дарителем, а компания — одаряемым. На основании данного документа организация-заемщик вправе списать свой долг перед учредителем.

У такого подхода есть один существенный недостаток. По нормам Гражданского кодекса договор дарения могут заключить либо два физических лица, либо физическое лицо и организация. Тогда как дарение между двумя организациями недопустимо. Поэтому в случае, когда в роли учредителя-заимодавца выступает юридическое лицо, подарить свои деньги компании-заемщику оно не сможет.

Второй подход подразумевает, что для прощения долга достаточно подписать дополнительное соглашение к договору займа. Из такого соглашения должно следовать, что обе стороны согласны навсегда оставить заемные средства у заемщика.

Данный подход нельзя назвать безупречным, потому что, как говорилось выше, заем по своей природе не может быть безвозвратным. Значит, простить долг в рамках договора займа нельзя.

Согласно третьему подходу, учредитель и компания должны заключить договор прощения долга. В него следует включить пункт примерно такого содержания: «По настоящему договору Кредитор в соответствии со статьей 415 ГК РФ освобождает Должника от долга в сумме___________, возникшего из обязательства Должника по договору займа № __ от___, и не будет в дальнейшем иметь никаких претензий». Именно третий подход кажется нам наиболее корректным.

Вопрос четвертый: должна ли компания включить прощенный долг в налогооблагаемую базу?

Здесь все зависит от того, какой долей в уставном капитале компании владеет учредитель.

Если его доля составляет 50 процентов и менее, то прощенный заем включается в доходы но основании подпункта 8 пункта 2 статьи 250 НК РФ как безвозмездно полученное имущество.

Если же доля учредителя более 50 процентов, то доходы в виде займа освобождаются от налога на прибыль в соответствии с подпунктом 11 пункта 1 статьи 251 НК РФ Там говорится, что безвозмездно полученное имущество не относится к доходам, если уставный капитал получающей стороны более чем наполовину состоит из вкладов передающей стороны.

Правда, и здесь не обошлось без разногласий. Некоторые специалисты полагают, что прощенный долг надо расценивать не как безвозмездно полученное имущество, а как списанную кредиторскую задолженность. А такие суммы относятся к внереализационным доходам вне зависимости от доли учредителя в уставном капитале компании.

Но Минфин России такую точку зрения не разделяет. Чиновники финансового ведомства неоднократно подтверждали, что заемные средства, прощенные учредителем, владеющим значительной долей в уставном капитале компании, не увеличивают облагаемую базу организации. Одно из таких разъяснений — в письме от 18.04.16 № 03-03-06/1/22282 (см. «Минфин напомнил, как организация — заемщик должна исчислить налог на прибыль, если учредитель простил ее долг по договору займа»).

Обратите внимание: все вышесказанное относится исключительно к сумме самого займа. Если же учредитель прощает еще и проценты, то на них освобождение не распространяется. Это значит, что какова бы ни была доля учредителя в уставном капитале, прощенные проценты необходимо включить в базу по налогу на прибыль. Подобные выводы содержатся, в числе прочего, в письме Минфина России от 18.04.16 № 03-03-06/1/22282.

Вопрос пятый: как отразить прощенный заем в бухгалтерском учете

Сумму займа, прощенную учредителем, необходимо отразить по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

По дебету будет значиться либо счет 66 «Расчеты по краткосрочным кредитам и займам», либо счет 67 «Расчеты по долгосрочным кредитам и займам» — в зависимости от того, по какому счету изначально показан заем.

Пример

Одним из учредителей ООО «Фортуна» является Иванов, которому принадлежат 75 процентов уставного капитала этой компании.

Иванов предоставил «Фортуне» беспроцентный краткосрочный заем в размере 1 000 000 руб. Затем «Фортуна» и Иванов подписали договор о прощении долга, согласно которому задолженность компании перед учредителем была аннулирована.

В налоговом учете «Фортуны» доход в виде прощенного долга не возник. В бухгалтерском учете были показаны прочие доходы.

Бухгалтер сделал проводки:ДЕБЕТ 66 КРЕДИТ 91 субсчет «Прочие доходы»

- 1 000 000 руб. – списана сумма займа, прощенного учредителем Ивановым;

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

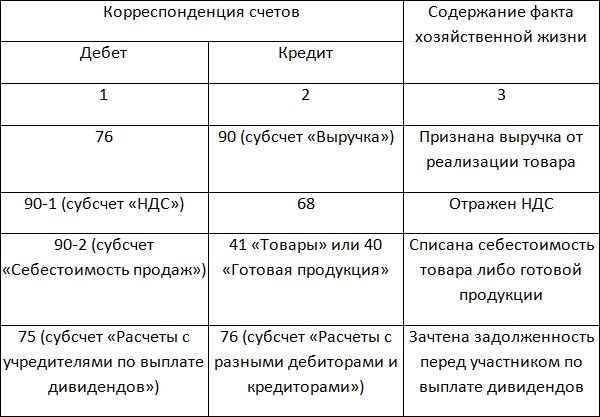

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

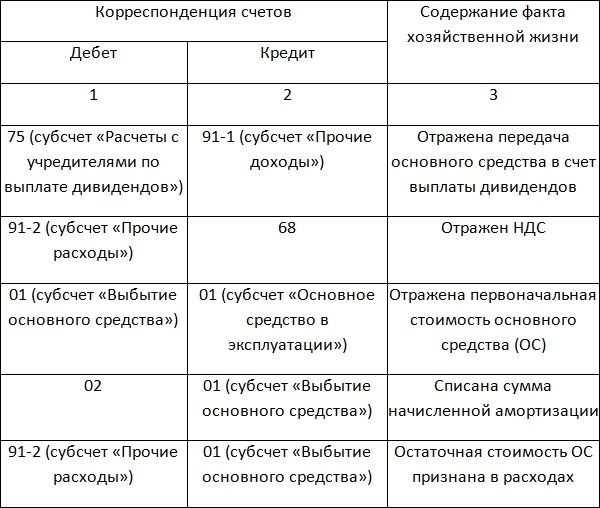

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Финансовые вложения за счет нераспределенной прибыли - проводки по этим хозоперациям мы рассмотрим в данной статье - осуществляются на основании решения учредителей (акционеров) общества. На какие цели можно расходовать нераспределенную прибыль и какими записями отобразить вложения в финансовые активы? Ответы на эти и другие вопросы рассмотрим в материале далее.

Цели расходования нераспределенной прибыли

Действующее бухгалтерское законодательство говорит о целях расходования нераспределенной прибыли лишь в аннотации к 84-му счету (приказ Минфина «Об утверждении плана счетов» от 31.10.2000 № 94н). Счет 84 «Нераспределенная прибыль» обобщает информацию о полученной компанией прибыли (убытках) за весь период ее деятельности.

О том, как учитывать нераспределенную прибыль в бухучете, узнайте из статьи «Учет нераспределенной прибыли на счете 84 (проводки)».

Притом прибыль по решению собственников может быть направлена:

- На формирование резервного и иных фондов.

- На погашение убытков прошлых лет.

- На увеличение УК.

- На выплату дивидендов.

На что может быть направлена нераспределенная прибыль прошлых лет? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в материал.

Непосредственно выплата средств чистой прибыли (влекущая уменьшение нераспределенной прибыли) допускается лишь на выплату дивидендов. При этом данные траты не относятся к расходам предприятия, а в списании прибыли задействуется 84-й счет:

Остальные траты за счет чистой прибыли, например на благотворительность, выплату премий сотрудникам или проведение спортивных мероприятий, по мнению налоговиков, неправомерны и должны учитываться в составе прочих издержек (письма Минфина от 19.06.2008 № 07-05-06/138, от 19.12.2008 № 07-05-06/260). Однако с проверяющими в данном случае можно будет поспорить. Положительная судебная практика по подобным вопросам имеется, например постановление ФАС Восточно-Сибирского округа от 13.12.2011 № Ф02-5765/11 по делу № А19-1914/2011.

Подробнее о порядке выплат работникам поощрений за счет чистой прибыли узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Проводки при вложении средств в финансовые активы

Чтобы корректно отражать нераспределенную прибыль на цели, предусмотренные руководством, целесообразнее к 84-му счету завести соответствующие субсчета.

- на выплату дивидендов — 70%;

- на приобретение акций сторонней фирмы — 30%.

В данном случае к 84-му счету можно открыть следующие субсчета:

84.1 — финансовый результат по итогам года;

84.3 — финансирование вложений.

Планом счетов не предусмотрено каких-либо специальных записей при направлении нераспределенной прибыли в финвложения. В связи с этим можно предложить следующий ниже блок проводок.

Чистая прибыль ООО «Росинка» по итогам работы за 2021 год составила 570 000 руб. В бухучете бухгалтер произвел следующие записи:

Нераспределенная прибыль - счет 84 используется для ее отражения как итога финансовой деятельности компании. Данные на счете нераспределенной прибыли показывают, насколько эффективно работала фирма с момента ее основания. В статье пойдет речь о счете 84 и его особенностях.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Следствием коммерческой деятельности компании может стать или прибыль (если доходы превышают расходы), или убыток (в обратной ситуации). Для отражения и накопления данных о финрезультате в бухучете принято использовать счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Указанный счет содержит сведения о чистой итоговой сумме, накопленной фирмой на конец соответствующего отчетного периода. Иначе говоря, на счете 84 отражается не только чистая прибыль (ЧП), образовавшаяся в текущем периоде, но вместе с ней и нераспределенная прибыль прошлых лет (НП) или непокрытый убыток (НУ).

ВНИМАНИЕ! ЧП за прошедший год показывается по строке 2400 отчета о финансовых результатах (далее — отчет). Сальдо НП или НУ за вычетом дивидендов можно увидеть в строке 1370 баланса.

В путеводителепо налогам от КонсультантПлюс вы найдете пошаговую инструкцию заполнения строки 1370 бухгалтерского баланса. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как рассчитывается ЧП компании, см. в статье «Как рассчитать чистую прибыль (формула расчета)?» .

Размер НП за прошлые годы указывается кредитовым оборотом счета 84. В обстоятельствах, когда компания в текущем году получила НУ, компания компенсирует его за счет нераспределенной прибыли, оставшейся с прошлых лет. Если компания не имела НП или НУ в предыдущие годы, финансовый результат, указываемый в строке 1370 баланса (с учетом выплаты дивидендов), будет равен ЧП из отчета.

О нюансах отражения в балансе нераспределенной прибыли читайте в материале «Нераспределенная прибыль в балансе (нюансы)» .

Нераспределенная прибыль: проводки

Операции, проводимые по счету 84 и необходимые для учета нераспределенной прибыли, непокрытого убытка, совершаются по итогам года. НП отражается кредитовым оборотом, а НУ — дебетовым. В обоих случаях — по счету 84 в корреспонденции со счетом 99. На последнем, кстати, финансовый результат выводится на протяжении всего года.

В связи с этим напомним, что бухгалтер должен по окончании каждого месяца выполнить закрывающие проводки следующего содержания:

Автор статьи

Читайте также: