Можно ли взять телефон в рассрочку если просрочен паспорт

Обновлено: 29.04.2024

Вы просто заполняете анкету и ждете звонка от сотрудников банка, находясь дома, в гостях или даже в кафе!

Если паспорт просрочен на 1 год, и он делается 2 недели, а кредит получить нужно – срочно, что посоветуете?

Здравствуйте, Артем. Несмотря на то, что многие люди интересуются вопросом о получении кредита с просроченным паспортом, сделать это вряд ли получится. Кредитные организации не имеют права давать займ по недействительному документу, поскольку это противозаконно. Лучше сначала произвести замену паспорта.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Во-первых, не советую терять время на поиск данной возможности, лучше дождаться выдачи нового паспорта. Кроме того, в случае промедления, могут быть начислены штрафы, так как каждый гражданин обязан иметь паспорт. Во-вторых, в случае обращения в банк за кредитом, вам попросту там откажут. Банковские сотрудники побоятся выдать кредит личности, которая вызывает у них сомнения. То же самое касается организаций, выдающих кредиты онлайн.

Конечно, в интернете есть много предложений о выдаче клиенту кредита с просроченным паспортом. Вопрос кредитования среди населения очень популярен, вследствие чего количество сайтов с предложениями об одолжении денег растет с каждым днем, поэтому взять займ с просроченным паспортом можно, но это будет крайне невыгодно для вас, вам будут предложены невыгодные для вас условия.

На тематических форумах ведется много обсуждений по этому вопросу. Но не стоит верить подобным предложениям, особенно если не уверенны в репутации компании. Таким образом, обычно мошенники пытаются обманывать людей, убеждая их в том, что взять кредит с просроченным паспортом вполне реально. Но в любом случае решать, только вам, безопасно ли будет взять такой кредит, рискуя понести административную ответственность.

Если вы задались вопросом, можно ли получить кредит по просроченному паспорту, то в некоторых случаях ответ может быть положительным. Более приемлемым вариантом будет обращение в организацию, где могут оформить кредит вообще без наличия паспорта. Это объясняется тем, что существуют такие финансовые учреждения, где кредитные деньги можно получить с наличием любого удостоверения личности, водительских прав например, или загранпаспорта. По этим документам многие организации имеют право дать кредит.

Подобные услуги предоставляют довольно редко, и на поиски подходящей компании может уйти очень много времени.

Одним словом не рекомендую пытаться получить кредит с просроченным паспортом. А лучше одолжить денег у родственников или друзей либо оформить займ по другому удостоверению личности. Помимо того, вас может ожидать административная ответственность, так как просроченный документ является недействительным.

Если вы все-таки очень хотите получить кредит по паспорту с истекшим сроком действия, вы можете обратиться в территориальный орган Федеральной миграционной службы. Там вам выдадут временное удостоверение личности, которым можете воспользоваться для получения кредита или кредитной карты в то время, как новый паспорт еще не оформлен.

Нельзя просто прийти в магазин техники, оформить рассрочку и плыть по течению: обязательно будут подводные камни, о которые обдерёшь коленки. На одной странице договора – комиссия за погашение, на другой – передача данных неизвестным конторам, на третьей – навязанная страховка. В итоге беспроцентная рассрочка становится дороже покупки на 10 000 рублей. Но есть законный способ избавиться от навязанных услуг и обернуть хитрости кредиторов в свою пользу.

Рассказывает читатель «Выберу.ру»

Однажды мне понадобился ноутбук. Причём не клавиатура с экраном, а полный «фарш»: мощный процессор, хорошая матрица, минимум 6 ядер, SSD, большой объём оперативки. И поработать, и поиграть, и фотографии отредактировать, и видео смонтировать. И чтобы до внуков дожил.

Читателю понадобился дорогой ноутбук. Фото: yandex. net.

Посоветовался с другом из техподдержки и после мучительных поисков выбрал модель за 114 тыс. рублей. 75% на ноут лежали в заначке, остальное я решил взять в рассрочку.

Дело было перед Новым годом и полки магазинов стремительно пустели. А жёлтые ценники только подстёгивали сокращение ассортимента. Но мне повезло: нужный ноутбук нашёлся в ТЦ рядом с домом.

В магазине выяснилось, что по условиям продавца нельзя вносить предоплату своими деньгами, а остальное погашать за счёт банка. Только рассрочка или полная оплата.

Делать нечего – ноутбук «горит», остался один экземпляр. Соглашаюсь.

Покупаем ноутбук

Кредитный брокер попросила у меня только паспорт и второй документ. Я дал права. Вопрос подтверждения дохода решился странно: справок не требовали, а просто спросили о размере заработка. Моя зарплата – это оклад и бонусы, поэтому сумма разнится от месяца к месяцу. На мои объяснения специалист пожала плечами и сказала:

Меня это удивило, но врать я не стал и озвучил средний доход.

Пока специалист рассылала заявки в банки, я попросил её не оформлять страховку к кредиту. На что мне было сказано следующее: страхование происходит только на условиях кредитора. Когда один из банков подтвердил рассрочку, выяснился неприятный факт: отказаться от страховки на месте нельзя.

Сильнее страховки меня разозлила её цена: почти 10 000 рублей или 0,85% в месяц от суммы займа. Плюс 99 руб. комиссии за каждый платёж – 990 рублей за 10 месяцев. Из-за этого рассрочка на ноутбук стоила уже не 114, а почти 126 тыс. рублей при ставке 0%.

По факту, ты уже согласился на страхование, на комиссии и прочие условия. Тебе выдают договор целевого займа, в котором на компьютере проставлены все галочки от первой до последней страницы напротив пункта «Согласен». И если ты до подписания договора пытаешься отказаться от навязанного страхования, тебя не слышат. Кредитный специалист делает каменное лицо и повторяет как мантру:

Рассрочка заключается только на условиях банка

Причина простая – договор с вами заключает не представитель кредитора, а брокер из магазина. Если в отделении банка можно поспорить, то в «Мире ноутбуков Валеры» свои правила продаж. Можно грозить законом о потребительском кредите, Роспотребнадзором, Центробанком, Набиуллиной и прокуратурой. Вердикт не изменится: вам нужен ноутбук? Берите рассрочку. Не хотите рассрочку – платите сами. Не можете сами – не покупайте.

Ноутбук мне нужен. А страховка – нет. Поэтому мы пойдём другим путём.

Избавляемся от полиса

Мне оформили договор добровольного страхования на случай потери работы. Чтобы отказаться от добровольной страховки, достаточно заявления в банк. В моём случае – это ОТП. Ещё бывает коллективное страхование, когда застрахованное лицо – это не только заёмщик, но и кредитор. Расторгнуть такой договор сложнее, часто приходится обращаться в суд, ведь нужно согласие банка. Поэтому считают, что мне повезло.

Важно: отключить страховку и вернуть полную стоимость полиса можно только в течение 14 дней после заключения кредитного договора. С 15-го дня договор вступает в силу, и банк вернёт только неизрасходованную сумму – стоимость страховки минус день использования.

В вечер покупки я скачал мобильное приложение и написал в техподдержку, что хочу отказаться от страховки. Оказалось, что отключить страховку можно только по письменному заявлению в офисе банка. Пришлось брать отгул и ехать в отделение. С собой потребовался паспорт и номер договора рассрочки.

Готовьтесь, что вас будут уговаривать оставить полис. Меня дважды убеждали через чат не отключать страховку и третий раз спросили в офисе банка. Если решили отказываться – стойте на своём.

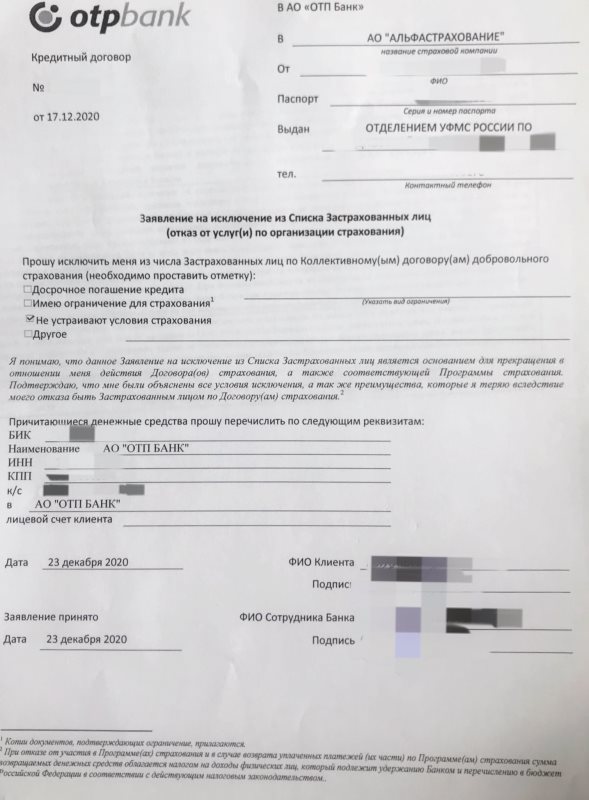

Заявление на отказ от страховки. Фото: читатель «Выберу.ру».

В целом процесс прошёл безболезненно. Я подписал заявление на исключение из списка застрахованный лиц, причиной отказа указал «Не устраивают условия страховки». Цену полиса переведут на кредитный счёт в течение 10 дней и засчитают как первый платёж по рассрочке. Правда, придётся немного доплатить, чтобы погасить платёж целиком. Получить компенсацию наличными или перевести деньги на другой счёт нельзя.

Кроме того, банк удерживает НДФЛ из суммы возврата, поэтому вернётся на 13% меньше стоимости полиса. Таково действующее налоговое законодательство.

В течение 3−4 рабочих дней сумма страховки вернулась на расчётный счёт кредита. Таким образом я погасил первый платёж по рассрочке за счёт страховки.

Комментарий редакции «Выберу.ру»

Отказываться от страховки или нет – личное дело. Если вы не планируете досрочно погашать кредит и не уверены в своей работе, лучше страховку оставить. Если готовы выплатить долг сами – отключайте.

Можно погасить кредит досрочно и вернуть остаток стоимости страховки. Такие правила действуют с 1 сентября 2020 благодаря поправкам в закон о потребительском кредите. Прежде страховая отказывалась возвращать деньги, так как «период охлаждения» 14 дней давно прошёл. Теперь остаток вернут, но только по кредитам, оформленным после 1 сентября 2020.

Перед отказом от полиса учите важные факторы:

- По какому типу страхования заключён договор – коллективное или индивидуальное.

- Сумма страховки возвращается на расчётный счёт кредита – не на банковскую карту и не наличкой.

- С 1 сентября 2020 невыплаченную часть страховки возвращают при досрочном погашении кредита.

- Банк удерживает НДФЛ со страховой премии. Поэтому сумма страховки вернётся на 13% меньше.

- Вас будут уговаривать не отключать страховку.

Обычно банки без проблем возвращают деньги, если заявление подано в первые 14 дней. Если кредитор отказывается принимать заявление, жалуйтесь в Роспотребнадзор и Банк России.

Благодаря изменениям в законодательстве, ненадёжные заёмщики смогут получать кредиты, просто сменив паспорт, предупредили финансисты. Чтобы прикрыть «лазейку», они предложили разрешить банкам запрашивать кредитную историю по ИИН или СНИЛС, которые не меняются в течение жизни.

Смена паспорта обнулит кредитную историю

Согласно положению ЦБ, банки запрашивают кредитную историю потенциального заёмщика по действующему паспорту и двум предыдущим. Но с 16 июля текущего года, по распоряжению правительства, отметка о предыдущих паспортах стала добровольной.

Поэтому россияне с плохой кредитной историей могут начать жизнь с «чистого листа» после смены паспорта. Обратившись в банк, они предъявят новый паспорт и бюро кредитных историй ответит, что у человека с таким номером паспорта нет кредитной истории. Это, конечно, хуже, чем хорошая кредитная история, но куда лучше, чем плохая.

Не исключено, что некоторые граждане начнут умышленно пользоваться этой «лазейкой»: набирать кредиты, менять паспорт и снова идти за займами с «чистой» кредитной историей.

Об опасности мошенничества предупредил Национальный совет финансового рынка, направив письмо в Центробанк, пишет «Коммерсантъ». В нём же финансисты предложили решить проблему, разрешив банкам использовать при запросах кредитных историй ИНН и СНИЛС, которые остаются неизменными в течение жизни.

Путаница с кредитными историями

ЦБ сообщил, что получил письмо финансистов, оно находится на рассмотрении. При этом регулятор объяснил, насколько опасно включать ИИН и СНИЛС в качестве идентификаторов в его положение. По закону россияне не обязаны предъявлять банкам эти документы, так что не всегда берут их с собой. Поэтому в кредитные договоры нередко вписываются номера ИИН и СНИЛС с ошибками.

Если вписать эти документы в положение ЦБ и не закрепить законодательно, то может возникнуть путаница: выданные займы будут включаться в кредитные истории других людей.

В банках всё спокойно

Опрошенные банки в целом не особо боятся обнаруженной «лазейки». Когда они оценивают потенциального заёмщика, то учитывают не только кредитную историю, но и множество других факторов, вплоть до телефона и истории его геолокации. С «чистой» кредитной историей, по их словам, можно получить в кредит не более 100 тысяч рублей. С каждым последующим займом кредитная история будет ухудшаться, а вероятность одобрения заявки снижаться. Даже если мошенник успеет за один день подать несколько заявок, то сможет занять не более 300-500 тысяч рублей.

Мошенники пойдут в МФО

Банкиры также считают, что такие заёмщики, скорее всего, предпочтут обращаться в микрофинансовые организации (МФО), которые менее требовательны к клиентам. Но директор СРО «МиР» Елена Стратьева заявила, что большинство МФО уже давно не выдают займы по одному паспорту:

Запрос как минимум «второго документа» (СНИЛС и ИНН, водительские права и др.) уже давно является обычной рядовой практикой

Тем не менее, она считает логичным, если кредитные истории привяжут к документу, который не меняется в течение жизни, будь то ИНН или СНИЛС.

Ассоциация электронных денег попросила ЦБ временно разрешить банкам обслуживать клиентов по паспортам с истекшим сроком действия. Пока же ряд банков с 15 апреля вводят решения для обслуживания клиентов по другим документам

Ассоциация участников рынка электронных денег и денежных переводов обратилась в Банк России с просьбой разрешить банкам до 1 июля обслуживать клиентов с просроченными паспортами. Об этом рассказал РБК председатель ассоциации Виктор Достов. Общегражданский российский паспорт, в частности, подлежит смене по достижении гражданином возраста 20 и 45 лет.

Достов пояснил, что «в нынешних условиях клиенты могут столкнуться со сложностями в продлении паспорта, в результате чего не смогут полноценно обслуживаться в банках». Кредитные организации требуют паспорт при целом ряде операций, например, при открытии счета, а также при каждой явке в отделение, напомнил он.

Президент Владимир Путин поручил 8 апреля автоматически на три месяца продлить срок годности паспортов. МВД, в свою очередь, решило не привлекать к ответственности россиян с просроченным паспортом.

Однако ни законов, ни решений правительства, ни указаний Банка России по поводу работы с просроченными паспортами пока нет. Банки не могут без соответствующих распоряжений на уровне правительства или ЦБ изменить механизм обслуживания клиентов с просроченными паспортами и продолжают требовать от них действующие паспорта, из-за чего уже начали получать жалобы от клиентов, говорит Достов.

Аналогичную просьбу 9 апреля в правительство направил Национальный совет финансового рынка, который предложил «продлить срок действия паспортов по достижении 20 и 45 летнего возраста до 60 дней с момента отмены режима самоизоляции».

РБК направил запрос в ЦБ.

Как вернуть себе и сотрудникам спокойствие и веру в будущее — 5 шагов

На рынке продовольствия паника. Сможет ли мир избежать голода

Почему инвесторы бегут из крипты: две причины и одна теория заговора

Новый бизнес за несколько дней: как открыть компанию в Армении

Alibaba торгуется по рекордно низкой цене. Стоит ли покупать

Сооснователь DoorDash: отличной идеи недостаточно для создания бизнеса

МТС неожиданно решила выплатить дивиденды. Что это значит

Всему голова: как перейти на российскую ERP и что выбрать

Как банки работают со старыми паспортами

Жалобы клиентов уже начали фиксировать «Открытие» и Совкомбанк, но пока их количество минимально, рассказали представители банков. В Совкомбанке отмечают, что каждая ситуация рассматривается индивидуально. «Для того чтобы продолжить обслуживаться с новым паспортом, клиенту необходимо единоразово посетить любое дежурное отделение банка для идентификации», — пояснили в пресс-службе «Открытия».

ВТБ продолжает обслуживать клиентов в офисах «исключительно при предъявлении документа, удостоверяющего личность в рамках действующего законодательства», сказали в банке.

Альфа-банк и Промсвязьбанк с 15 апреля начнут обслуживать клиентов, у которых истек срок действия паспорта. Альфа-банк, в частности, вводит обслуживание по заграничному паспорту, рассказали в пресс-службе банка. Промсвязьбанк внедряет решение, которое позволит не блокировать клиентов с недействительными паспортами по возрасту и предоставлять им полный перечень финансовых услуг, сообщила директор дирекции развития продуктов розничного бизнеса ПСБ Алена Бочарова, но не уточнила детали этого решения. Клиентам, которые уже обратились в банк, сняли отметку о недействительности паспорта, добавила она.

Представитель Райффайзенбанка сообщил лишь, что не наблюдает сложностей в обслуживании клиентов с истекшим сроком действия паспортов. Остальные крупные банки на запросы РБК не ответили.

Какие изменения нужны

Банки обязаны по антиотмывочному законодательству проверять личность клиента перед исполнением поступающих от них поручений, напоминает партнер коллегии адвокатов Pen&Paper Станислав Данилов. «Это важный этап, без которого банк не может удостовериться, что поручение, которое ему предоставит лицо, действительно направлено его клиентом», — говорит юрист. При истекшем сроке действия паспорта эту идентификацию сделать невозможно. По словам Данилова, чтобы банки могли продолжить обслуживать клиентов с истекшими паспортами, необходимо вносить изменения в антиотмывочное законодательство, а также в целый ряд положений, основное из них — положение об идентификации клиента.

Изменить существующий порядок можно на уровне ЦБ путем издания соответствующего акта, устанавливающего временный порядок идентификации клиента, например, с использованием иных документов, подтверждающих его личность, объясняет партнер фирмы «Рустам Курмаев и партнеры» Дмитрий Горбунов. Другой вариант — решение правительства, которое может установить особый порядок обмена и сроков действия паспорта гражданина.

Иногда в банк за кредитом обращаются физлица, у которых истек срок действия паспорта. Что в этом случае предпринимает банк — давайте разберемся.

Последствия истечения срока действия паспорта

Гражданам, которые не достигли 64 лет, паспорт нужно обменивать каждые 10 лет , а после 64 лет паспорт выдается до достижения гражданином 100 лет . Дата, до которой паспорт действителен, указана в нем на странице 31. Для обмена паспорта гражданин может менее чем за один год до истечения срока его действия обратиться для его обмена в ОГИМ УВД или иной госорган, уполномоченный на это законодательством об административных процедурах . На обмен отведен 1 месяц или 15 дней — когда гражданин пожелал обменять паспорт ускоренно. Для обмена паспорта в срочном порядке отводится 7 дней. В случае истечения срока его действия паспорт становится недействительным .

Паспорта, выданные до 9 августа 2012 г., действительны до окончания срока их действия, в том числе если этот срок более 10 лет .

Просроченный паспорт подлежит изъятию должностным лицом ОВД .

Обмен паспорта — административная процедура. Срок действия документов, выданных в том числе при осуществлении административных процедур, продлевается на шесть месяцев, если срок действия этих документов истек (истекает) с 10 ноября 2020 г. по 10 мая 2021 г. .

Если срок действия паспорта гражданина Республики Беларусь истек (истекает) начиная с 10 ноября 2020 г. по 10 мая 2021 г., то он не будет являться недействительным, а срок его действия продлевается на шесть месяцев . Автоматическое продление срока действия паспорта не препятствует гражданину обратиться в ОВД для обмена паспорта .

Как действует банк, когда паспорт физлица просрочен

Данные о паспортах клиентов банков, их представителях, включая информацию о сроке действия, хранятся в МСИ .

Срок хранения данных о клиенте, его представителе в МСИ — не менее пяти лет с даты последнего проведения процедур идентификации клиента, его представителя, обновления (актуализации) данных о клиенте участником МСИ, к которым относятся и банки . В случае выявления в МСИ неактуальных данных они блокируются владельцем МСИ — НКФО ЕРИП . Блокировка происходит не позднее банковского дня, следующего за днем, с которого данные стали неактуальными. О блокировке клиент, его представитель информируются владельцем МСИ при регистрации или аутентификации . Таким образом, когда клиент-физлицо заблокирован в МСИ, у банка нет возможности заключить кредитный договор в электронной форме с физлицом, у которого истек срок действия паспорта.

Законодательством установлена необходимость идентификации участника финансовой операции, в частности, при заключении договора на осуществление финансовой операции в письменной форме . Для проведения идентификации физлицо, его представитель обязаны предоставить в банк документы, необходимые для идентификации . Идентификация физлиц при их личном обращении за предоставлением кредита может проводиться, в частности, на основании документа, удостоверяющего личность, к реквизитам которого относится идентификационный номер . Идентификационный номер, указанный в паспорте, остается неизменным на протяжении всего периода существования записи в регистре населения . Данные, полученные при идентификации, банк обязан передать в МСИ .

Срок действия паспорта относится к другим данным, которые банк передает в МСИ . В случае неактуальности данных они блокируются МСИ.

На заметку

При обращении физлица за предоставлением кредита банк имеет право отказаться от заключения кредитного договора, в частности, когда:

— имеются сведения о том, что предоставленная кредитополучателю сумма кредита не будет возвращена (погашена) в срок;

— при наличии иных оснований, способных повлиять на выполнение кредитополучателем обязательств по кредитному договору или предусмотренных законодательством Республики Беларусь .

Отметим, что решение вопроса о предоставлении кредита относится к компетенции банка и принимается с учетом требований ЛПА. Основания для отказа в кредитовании могут предусматриваться в ЛПА банка. Среди них может быть и предъявление потенциальным кредитополучателем недействительных документов, удостоверяющих личность. При принятии решения о кредитовании или об отказе в кредитовании банк, как правило, анализирует ряд факторов: кредитоспособность, сведения, содержащиеся в кредитных историях и др. В случае отказа в предоставлении кредита физлицу банкам рекомендовано доступно, аргументировано и компетентно объяснять заявителям причины принятия отрицательного решения о предоставлении кредита .

Отметим также, что предоставление клиентом банку документов (их копий), вызывающих сомнение в их подлинности (достоверности), — один из признаков подозрительных финансовых операций . При выявлении финансовой операции, вызывающей подозрения:

— сотрудник банка действует в порядке, определенном п. 65 Инструкции N 818;

— банк вправе принять решение об отказе в осуществлении финансовой операции .

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Автор статьи

Читайте также: