Надо срочно снимать деньги

Обновлено: 26.07.2024

Деньги конфискуют?

Последние дни в топе новостей высказывание экономиста Михаила Хазина о том, что банки могут начать конфисковывать деньги россиян. Речь шла о банковских ячейках.

Заявление само по себе вызывает вопросы — почему будут конфисковывать деньги и почему только из ячеек?

Ни один финансовый аналитик не высказался в поддержку позиции Хазина. Напротив, все очень удивились.

Деньги заморозят на счетах?

Напомним, что против некоторых российских банков санкции уже введены. Но все операции по российским счетам и картам контролируются Национальной системой платёжных карт, которая была создана как раз на случай ограничений. Внутри страны проблем с трансакциями не будет. Крупнейшие банки уже сообщили — вся работа ведётся в штатном режиме. Доступ к деньгам у людей есть.

Россию отключат от SWIFT и мы не сможем пользоваться переводами

SWIFT применяется для быстрых переводов за границу. На операции внутри страны это не повлияет. Ещё раз напомним, что трансакции контролируются НСПК, которая не зависит от других стран.

А если снять наличные на всякий случай?

Во-первых, дома всегда надо иметь запас наличных вне зависимости от обстановки в стране и мире. Это не чемодан пятитысячных купюр, а минимальный запас, чтобы удовлетворить базовые потребности.

Во-вторых, надо ответить себе на вопрос? что такое «всякий случай»? Как должны развиваться события, чтобы безналичные платежи остановились? Отключение интернета, банковского софта, электричества.

Предположить, что мы месяц будем жить без банков, сложно. В остальных случаях вам поможет запас наличных из кошелька.

Но я волнуюсь за деньги…

Паника чаще всего негативно сказывается на самом паникующем. Например, не справились с эмоциями, пошли и потратили все деньги с карты на годовой запас продуктов. А что потом? Безденежье.

Допустим, у вас на счёте лежат деньги. На них начисляется процент на остаток, а при оплате картой начисляется кешбэк. Сняв наличные, вы лишаете себя этих бонусов.

С обналичиванием вкладов ситуация ещё плачевнее. Если досрочно забрали деньги — лишились дохода. Положили дома в коробочку — лишились денег ещё раз, потому что инфляция остаётся высокой.

Стоит заметить, что в сложившейся ситуации вклады выглядят весьма привлекательно. Ставки по депозитам сейчас 9-10% годовых. Но ключевая ставка будет расти дальше — ЦБ уже намекнул об этом. Значит, банки будут поднимать проценты по вкладам. Чем дальше, тем выгоднее.

Аналитик ФГ «Финам» Андрей Маслов, комментируя ситуацию с отключением страны от SWIFT, утверждает:

Гораздо опаснее выглядят перспективы уже начавшегося «набега на банки» среди населения, так как это может привести к дефициту наличности и в целом сильно замедлить операции внутри страны

Итак, что делать? Предпосылок обналичивать средства нет. Более того — ставки по вкладам располагают к открытию счетов.

На «Клерке» введен режим Антикризис. Редакция работает с 8 до 0 часов. Эксперты дают разъяснения за считанные часы, а то и минуты. Увеличено число инструкций-разборов на каждый новый документ. Каждый день экстренный вебинар по обстоятельствам. Чтобы антикризисные материалы были доступны всем, мы снизили цену на подписку «Клерк.Премиум»на -50%. Все повышают цены, мы снижаем, чтобы быть с Вами рядом. Подписаться по антикризисной цене>>

Надо ли снимать наличные?

На волне происходящих событий россияне массово кинулись снимать наличные: эксперты посчитали, что только за один вчерашний день сняли 111 млрд рублей.

Вадим Никифоров, консультант по личным финансам и инвестициям, аудитор международной аудиторской компании:

— Я бы советовал хранить деньги на карте, если они у вас там хранятся сейчас. Государство гарантирует (177-фз) сохранность ваших средств в размере ₽1.4 млн, в случае банкротства банка (и т.д). Сегодня я не вижу риска, что государство откажется от этого обязательства. Как показывает моя профессиональная аудиторская практика и многолетний опыт, как только возникает родного рода паническая ситуация, активизируются мошенники, которые под разными предлогами будут пытаться получить ваши деньги. Банк в этом плане не исключение.

Будьте внимательны с тем, где вы вводите свои данные и кто вам звонит.

Я всегда предпочитал карты наличке. Так легче анализировать доходы/расходы, плюс легче проводить операции по покупке/продаже валюты, облигаций, акций и прочих активов.

Специалисты Ак Барс Банка:

— Если у вас вклад в банке — это самый стабильный и надежный вид вложений. Не стоит предпринимать необдуманных действий — вы можете потерять проценты за досрочное снятие вклада.

Сбережения на вкладах не обесцениваются за счет процентной ставки, в отличие от ситуации, когда лежат дома под подушкой. Деньги на валютных вкладах также надежнее хранить в банках.

Стоит ли беспокоиться о вкладах?

Ведущие российские банки попали под санкции. Большинство из них уже сделали заявления для клиентов, чтобы всех успокоить. Но может быть так, что вы все равно переживаете.

Вадим Никифоров, консультант по личным финансам и инвестициям, аудитор международной аудиторской компании:

— Я бы не рекомендовал снимать деньги с вкладов по нескольким причинам. Прежде всего, какая у вас цель снятия денег? Просто, чтобы была наличка? Но в случае дефолта или ещё более кризисных ситуаций рубль в любом его виде будет под ударом. Купить валюту? Тогда вы ещё больше обогатите банковский сектор и валютных спекулянтов. Ситуация 2008, 2014 и последующих годов показывает, что при резком обесценивании рубля, население склонно покупать доллар, евро. Но через некоторое время рубль укрепляется и как итог, у человека на руках валюта, купленная выше рынка.

Если снимается валюта для покупки «сохранных» активов — тогда такая операция оправдана.

Еще один момент: инфляция до сих пор высокая. И не только в РФ. Об этом надо помнить. Сегодня зафиксирована крайне высокая инфляция в США, о чем мы редко думаем и вспоминаем. Сегодня банки платят % на остаток, что хоть как-то компенсирует обесценивание рубля. Поэтому если вы будете держать деньги в кошельке, они будут обесцениваться с максимально возможной скоростью.

Специалисты Ак Барс Банка:

— Средства на пластиковых картах — это надежное и удобное средство платежа.

Все средства на картах равнозначны денежным средствам на вкладах в банке и не могут быть «заморожены».

Все расчеты на территории России осуществляются через национальную систему платежных карт и будут осуществляться бесперебойно.

А могут быть проблемы с обычными переводами?

— Нет. Платежи по картам внутри страны не зависят от санкций Запада, — рассказали в Ак Барс Банке. — Все рублевые финансовые операции проходят через российскую платежную систему. Центр их обработки находится в России, даже если речь идет о картах платежных систем VISA и Mastercard — это неоднократно подтверждали в Центральном банке.

Банковская система России устойчива и надежно защищена. Операции внутри страны будут совершаться без ограничений в обычном режиме.

В Воронеже особого ажиотажа у банкоматов с утра не наблюдалось. Сбербанк выпустил официальное заявление, что все его системы работают в штатном режиме, а клиентам физическим и юридическим лицам доступны их средства и сервисы в полном объёме.

«Мы готовы к любому развитию ситуации и проработали сценарии для гарантированной защиты средств, активов и интересов наших клиентов, а также обеспечения штатной работы всех наших функций. Сбербанк обладает всеми необходимыми ресурсами, управленческим опытом и экспертизой для работы в сложившихся условиях», — говорится в заявлении Сбербанка.

Сотрудник департамента экономических и финансовых исследований CMS Institute Николай Переславский заявил, что «паниковать и бежать снимать наличные из всех мест, откуда только можно», сейчас точно не стоит.

— Поспешные действия могут привести к одному — к большим финансовым потерям. К примеру, та же покупка валюты в банках может обойтись на 10 — 20% дороже, чем могла бы обойтись на бирже. Поэтому лучшим решением прямо сейчас будет ничего не делать и дать рынку остыть, — советует экономист.

Финансовый аналитик Евгений Коган также считает, что оснований в срочном порядке снимать наличку нет. По его словам, паника может породить ещё большую панику. Эксперт даёт совет тем, кто привык пользоваться банковскими картами — продолжать это делать. Деньги с карт не исчезнут.

«Ситуация на рынке меняется и будет меняться стремительно. Пытаться угадать — бессмысленно. Самый логичный вариант — расслабиться, не пытаться обналичить все деньги или успеть перевести их в бакс или евро. Сейчас «горячая фаза», и 99% действий (если вы не профессионал) — будут ошибочны. Игра на курсе — это всегда лотерея. А сейчас — почти без шансов на победу» — тезисно передаёт слова Евгения Когана телеграм-канал Mash.

Многие бросились снимать наличность с банковских карт на фоне угроз Запада отключить Россию от международной банковской системы SWIFT. Однако, во-первых, это отключение, по мнению экспертов, маловероятно. А во-вторых, даже если такое случится, всё равно это не повлияет на транзакции внутри страны.

«Отключение от системы SWIFT коснётся переводов за рубеж и взаиморасчётов с иностранными юрлицами. Но никак не отразится на простых владельцах банковских карт, которые рассчитываются ими в магазинах и осуществляют переводы внутри страны», — рассказал «МОЁ! Online» источник в банковской сфере, знакомый с ситуацией.

Что же касается дальнейшего курса валют, то здесь давать каких-то конкретных прогнозов не берётся ни один эксперт. Воронежский финансовый аналитик Ярослав Лавриненко считает маловероятным, что курс доллара взлетит в два раза, поскольку главный фактор курса доллара в России — это цена нефти, а сегодня стоимость нефти высока и продолжает расти.

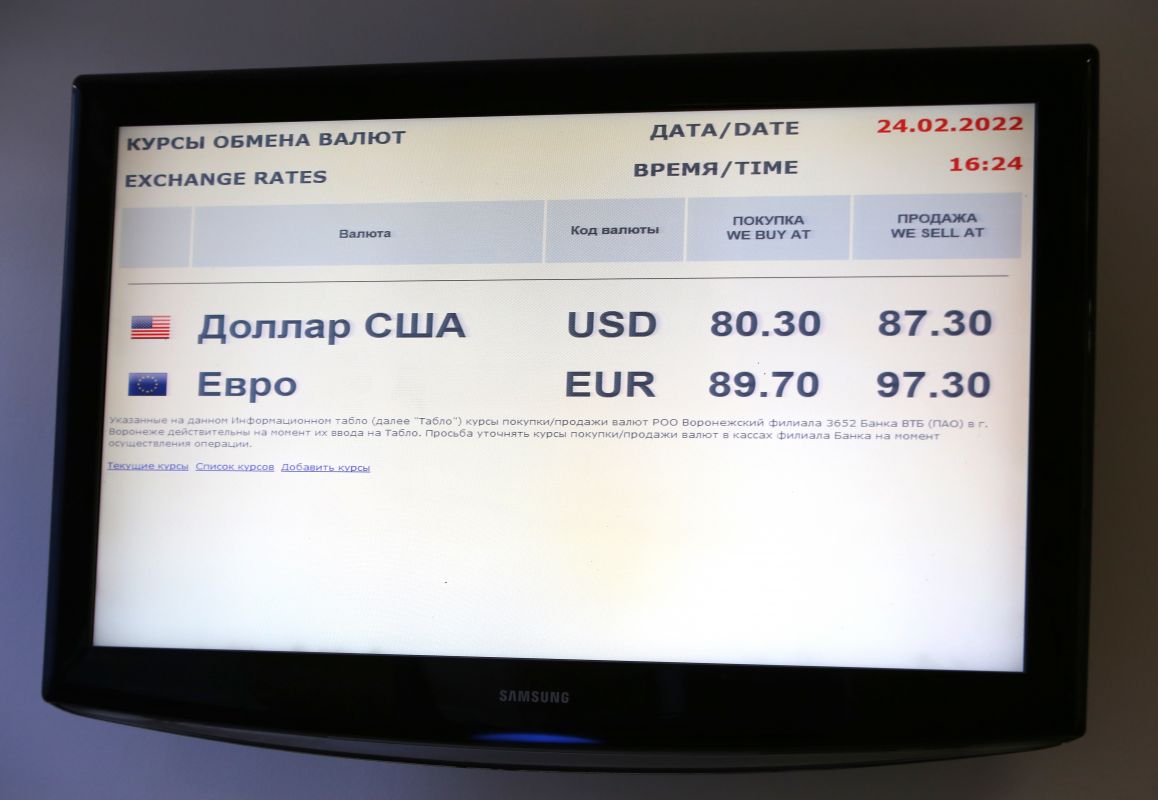

Центральный банк России установил официальный курс доллара США на 25 февраля в размере 86,93 рубля (+6,51), а евро — 97,77 рубля (+6,89).

На этой неделе появилось явление, которое известно в экономике под термином "набег на банки".

Под влиянием слухов, паники и прочих внешних факторов люди в момент снимают все свои деньги со счета в банке, что создает огромную нагрузку на банковскую систему, а в средние века и в редких случаях в 20-м веке и вовсе приводило к банктротству банка, при хороших показателях до этого набега.

Что происходит

После объявления о новом налоге на доход по вкладу многие поняли его не так и посчитали налог не от дохода, а от суммы вклада и закрывали счета досрочно даже с потерей всей выгоды.

Даже если Вы миллионер и держите суммы, похожие на номер телефона, то Вам все равно не надо бежать в банк и срочно снимать деньги, потому что закон начнет работать с 2021 года, а большинство вкладчиков не заметит этого налога. Мы это уже разбирали в прошлом посте .

Какие банки обанкротятся?

Уверен, что никакие. ЦБ активно проводит зачистку банковской системы и с прошлого кризиса сократил число банков с лицензией в 2.5 раза, так как они не соответствовали требованиям надежности и устойчивости к кризису.

Сейчас остались только самые крепкие банки, а большая часть входит в список системаобразующих предприятий, а значит в случае финансовых проблем государство их спасет.

Почему вводят запрет на снятие наличных?

Потому что в банкомате идет оборот денег от тех, кто кладет на счет, к тем, кто снимает деньги и значит, что вы получаете не свеженапечатанные деньги, а те, которые кто-то трогал перед Вами.

ВОЗ изучил источники заражения коронавирусом в других странах и среди них были наличные деньги, на которых вирус держится до 48 часов. Если перед Вами деньги в банкомат положил зараженный данным вирусом человек, то Вы можете подцепить эту заразу.

Пока нет точной информации о запрете, так как даже достоверные СМИ противоречат друг другу, но такой вариант возможен.

Вывод

Если нужна срочно наличка - снимайте на свой страх и риск , но продезинфицируйте руки.

Если есть вклад, то у Вас есть время до 2021 года подумать и посчитать стоит ли. Напомню, что налог от вклада на 1 000 000 не 130 000, а 6 500 при 5% ставке.

Если боитесь банкротства банка, то можете не переживать, так как банковская система у нас и правда сильно преобразилась с 2014 года, а банки с гос. участием рухнут только при дефолте самого государства.

Было полезно? - лайк

Есть вопросы? - отвечу в комментариях

Надо понимать, что сильный кризис в любом случае будет во всех странах. Даже Китай скатился в рецессию, имея темпы роста 6.5% ВВП. Это значит, что будет масса увольнений, поэтому я написал для Вас пару рекомендаций, которые помогут в этой сложной ситуации:

А если Вы читали мои посты раньше и заранее знали, что в 2020 нас ждет кризис, то не забудьте посты о том, как заработать в кризис - раз и два .

В ходе последних событий россияне явно обеспокоены за свои сбережения. Население массово кинулось снимать свои наличные. Разберемся подробнее, стоит ли бежать в банки, снимать наличные и закрывать свои вклады. Разберёмся, исходя из мнений экспертов.

Надо ли снимать наличные?

Вадим Никифоров, консультант по личным финансам и инвестициям, аудитор международной аудиторской компании:

— Я бы советовал хранить деньги на карте, если они у вас там хранятся сейчас. Государство гарантирует (177-фз) сохранность ваших средств в размере ₽1.4 млн, в случае банкротства банка (и т.д). Сегодня я не вижу риска, что государство откажется от этого обязательства. Как показывает моя профессиональная аудиторская практика и многолетний опыт, как только возникает родного рода паническая ситуация, активизируются мошенники, которые под разными предлогами будут пытаться получить ваши деньги. Банк в этом плане не исключение.

Полагаясь на мнение эксперта, я бы хотела также добавить следующее: Все те, кто продолжает хранить деньги на своих счетах, будьте бдительны, внимательны с тем, где вы вводите свои данные и кто вам звонит.

Ведь действительно, на мой взгляд, мошенники сейчас как нельзя кстати активируются.

Вот мнение еще одного специалиста Ак Барс Банка:

— Если у вас вклад в банке — это самый стабильный и надежный вид вложений. Не стоит предпринимать необдуманных действий — вы можете потерять проценты за досрочное снятие вклада.

С данный мнением я абсолютно согласна. Все сбережения на вкладах не обесцениваются за счет процентной ставки, в отличие от ситуации, когда деньги лежат дома под подушкой.

Я всегда предпочитала карты наличке. Так легче анализировать доходы/расходы, плюс легче проводить различные операции.

Стоит ли беспокоиться о вкладах?

Судя из выше приведенных мнений экспертов, о вкладах беспокоиться не стоит.

Стоит ли их снимать? На мой взгляд, снять вклад можно, если есть на это причина. Какая цель снятия вклада? Есть причина и цель – смело снимайте. Снять вклад из-за паники в нынешнее время, я считаю, нецелесообразно.

Специалисты Ак Барс Банка:

— Средства на пластиковых картах — это надежное и удобное средство платежа. Все расчеты на территории России осуществляются через национальную систему платежных карт и будут осуществляться бесперебойно.

Проанализировав мнение экспертов, я прихожу к выводу, что Банковская система России устойчива и надежно защищена. Все средства на картах равнозначны денежным средствам на вкладах в банке и не могут быть «заморожены». Операции внутри страны будут совершаться без ограничений в обычном режиме.

Автор статьи

Читайте также: