Наша стратегия эффективна потому что совкомбанк

Обновлено: 27.04.2024

Цель: оценка и диагностирование умения синтезировать, анализировать, обобщать фактический и теоретический материал с формулированием конкретных выводов, установлением причинно-следственных связей; закрепление теоретических знаний по теме (продукты и услуги, предлагаемые банком, их преимущества и ценности; основные банковские продукты для частных лиц, корпоративных клиентов и финансовых учреждений; роль бренда банка в продвижении банковских продуктов; способы и методы привлечения внимания к банковским продуктам и услугам; способы продвижения банковских продуктов); приобретение умений выявлять потребности клиентов; определять преимущества банковских продуктов для клиентов; ориентироваться в продуктовой линейке банка; формировать положительное мнение у потенциальных клиентов о деловой репутации банка; использовать различные формы продвижения банковских продуктов)

Количество часов: 2 часа

Осваиваемые компетенции: ПК 1.1, ПК 1.4, ПК 1.6, ПК 2.2, ОК 1- ОК 5, ОК 9-ОК-11.

Оснащение: конспект лекций, кейс-задание, официальный сайт исследуемого банка.

Содержание заданий:

1. Используя информацию с официального сайта исследуемого банка и интернет-ресурсов:

1.1 Приведите примеры использования различных форм рекламы Вашим банком:

1.1.1 рекламу банковского продукта (знакомит клиентов с новыми услугами);

1.1.2 рекламу банка (привлекает внимание потребителей к определенному банку);

1.1.3 рекламу цели потребления (вызывает или сформировывает у покупателей новые потребности);

1.1.4 адресную рекламу;

1.1.5 безадресную рекламу.

1.2. Ответьте на вопросы:

1.2.1 Какую цель преследует банк в каждом конкретном случае?

1.2.2 Какая форма рекламы, на ваш взгляд, эффективнее, и почему?

1.2.3 Какая реклама заинтересовала бы Вас как потенциального или действительного клиента банка?

2. Ответьте на вопросы, опираясь на информацию из текста.

«Банковские услуги не вызывают у людей эмоционального интереса».

Действительно, ни один банковский продукт не вызывает у потребителей такой энтузиазм, как iPod или Harley. Нет человека, который бы предвкушал, что его банк скоро запустит новый автокредит. Нужно прекратить продавать банковские продукты. Нужно продавать решения, которые помогают людям достичь определенных результатов. Давайте перестанем говорить об автокредите, давайте будем говорить о решении, которое позволит купить новую машину. И неважно, что входит в это решение – просто автокредит, или автокредит и сберегательный счет, или автокредит, сберегательный счет плюс страховка.

В этой упаковке могут быть самые разные модули, важно, чтобы предлагалось решение для достижения определенной цели. Для этого необходимо выяснить потребности клиента и начать вместе с ним планировать пути достижения целей. Не только тех целей, которые есть у клиента сегодня, но и тех, которые будут у него через полгода, через год, через два.

2.1. Согласны ли Вы с вышеприведенными тезисами? Почему? Изложите свой взгляд на ситуацию.

2.2. На примере одного продукта исследуемого банка (информация, представленная на сайте; реклама в интернете;), расскажите каким образом банк вызывает эмоциональный интерес потенциальных клиентов.

3. Основываясь на философии исследуемого банка, продолжите слоганы для рекламной кампании банка, продолжив ряд предложений:

- Наша стратегия эффективна, так как.

- Сила нашего банка заключается в том, что.

- Наши тарифы самые привлекательные, потому что.

- У нас прочная конкурентная позиция, потому что.

- У нас обширная клиентская база, потому что.

- От нас не уходят клиенты, потому что.

- Наш банк — один из лидеров банковского бизнеса, потому что.

- Мы постоянно расширяемся, потому что.

- Мы стремимся поддерживать наших клиентов, потому что.

- Мы хорошо защищены от любых недружественных нападений, потому что.

4. Внимательно прочтите текст и ответьте на вопросы.

«Пути формирования запоминающегося образа банка»

Анализ показывает, что существует несколько основных путей формирования запоминающегося образа банка и его успешного позиционирования в сознании клиентов:

- Традиционно рекламный. Заключается в поиске нестандартных решений представления стандартных банковских услуг и ассоциации банка с запоминающими образами. Данный путь является достаточно перспективным, но и является наиболее рискованным. Необходимым условием использования такого подхода является тщательное тестирование, отбор и обкатка рекламных идей на представителях целевой аудитории.

- Акцент на современные банковские технологии (системы передачи данных, INTERNET и пр.). Данный путь в настоящее время успешно используется банками, которые с момента своего появления активно позиционировали себя как высокотехнологичные кредитные учреждения. В настоящий момент такой подход использует, например, банк «Тинькофф».

- Перенос основного акцента рекламы с услуг и технологий на рекламу персонала, сотрудников банка. Есть все основания полагать, что реклама банка через призму компетентного и открытого персонала будет занимать все большее и большее место в общем рекламном пространстве. Как правило в сознании потребителя услуга неотделима от ее носителя.

4.1 Какой путь из предложенных выше трех вариантов использует исследуемый банк, для формирования запоминающегося образа и его успешного позиционирования в сознании клиента?

4.2 Эффективен ли этот путь, на ваш взгляд? Что бы могли предложить Вы?

Критерии оценивания:

«Отлично» - студент глубоко изучил учебный материал по теме; свободно применяет полученные знания на практике; практическая работа выполнена в полном объеме, правильно, без ошибок, в установленные нормативом время, по результатам проведенной работы сделаны грамотные и обоснованные выводы.

«Хорошо» - студент твердо знает учебный материал; умеет применять полученные знания на практике; практическая работа выполнена в полном объеме с небольшими недочетами, в установленное нормативом время.

«Удовлетворительно» - студент знает лишь основной материал; практическая работа выполнена с ошибками, отражающимися на качестве выполненной работы, не в полном объеме, студент не уложился в установленное нормативом время.

«Неудовлетворительно» - студент имеет отдельные представления об изученном материале; практическая работа не выполнена или выполнена с грубыми ошибками, не в полном объеме, студент не уложился в установленное нормативом время.

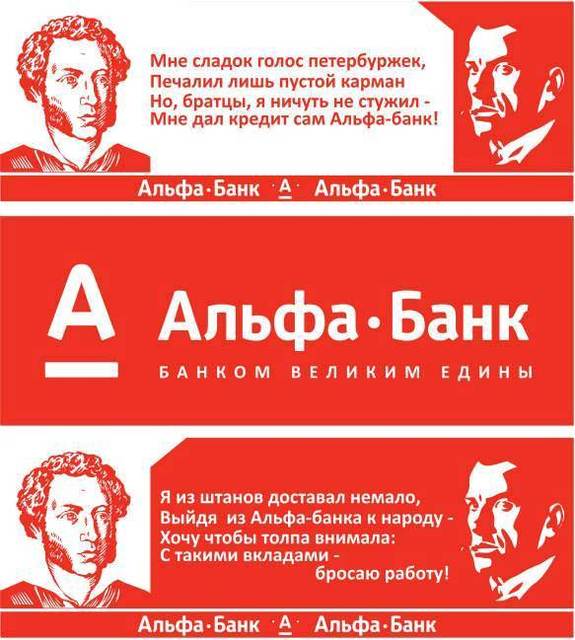

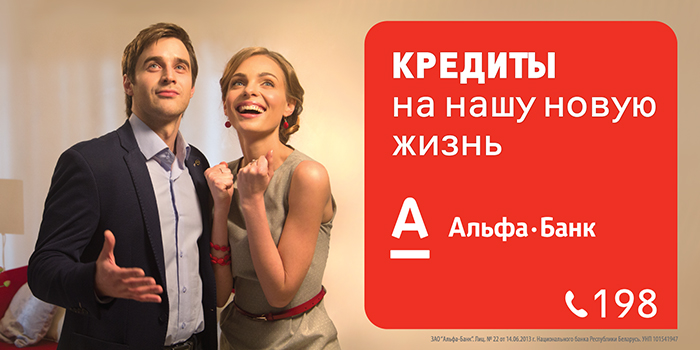

Определение видов банковской рекламы на примере АО «Адьфа-Банк»

Задание 1. Примеры использования различных форм рекламы АО Альфа-Банк

1.1.1 Реклама банковского продукта (знакомит клиентов с новыми услугами):

Рисунок 1 – Реклама кредитной карты «100 дней без %»

Рисунок 2 – Реклама кредита наличными «Десятка».

1.1.2 Реклама банка (привлекает внимание потребителей к определенному банку):

Рисунок 3 – Реклама Альфа-Банка

Рисунок 4 – Реклама Альфа-Банка

1.1.3 Реклама цели потребления (вызывает или сформировывает у покупателей новые потребности):

Рисунок 5 – Реклама кредита наличными от Альфа-Банка

Рисунок 6 – Реклама Красной карты от Альфа-Банка

1.1.4 Адресная реклама ( обращена к узкому кругу привлекаемых клиентов) :

Рисунок 7 – Реклама, направленная на юридических лиц АО Альфа-Банк

Рисунок 8 – Реклама счёта для бизнеса

1.1.5 Безадресная - ориентирована на всех потенциальных клиентов:

Рисунок 9 – Реклама Альфа, направленная на всех потенциальных клиентов.

1.2.1 Какую цель преследует банк в каждом конкретном случае?

Главная цель рекламы – увеличение количества потенциальных клиентов. Реклама банковского продукта носит собой цель ознакомления клиента с новыми продуктами или услугами.

Реклама банка проводится с целью привлечения внимания клиента к банку, формировать мнение клиента о банке как о надежном финансовом партнере.

Реклама цели потребления вызывает у клииента новые потребности.

Адресная реклама направлена на привлечение более узкого круга клиентов.

Безадресная реклама ориентирована на всех потенциальных клиентов.

1.2.2 Какая форма рекламы, на ваш взгляд, эффективнее, и почему?

В качестве самой эффективной рекламы, на мой взгляд, выступает ATL -реклама, так как она включает в себя все виды рекламы, с которыми чаще всего сталкивается потенциальный клиент, благодаря чему охватывает очень большой радиус распространения информации. Эта форма PR отличается своими весьма агрессивными методами, но именно такие методы и нужны для того, чтобы рекламная кампания полностью окупила затраты на её проведение и привлекла как можно больше клиентов.

Но не стоит забывать о BTL-рекламе. К этой форме относятся такие методы, как, например, подарки за покупку, реклама в местах продажи, выставки с опросами и раздача листовок. Они также играют немало важную роль в имиджевой рекламе.

1.2.3 Какая реклама заинтересовала бы Вас как потенциального или действительного клиента банка?

Больше всего меня может заинтересовать реклама на TV , особенно, когда в ней принимают участие различные телеведущие или другие медийные лица, которых я знаю. Так, например, мне очень понравилась последняя рекламная кампания Альфа-Банка, в которой участвовал телеведущий Иван Ургант.

2.1 Согласны ли Вы с вышеприведенными тезисами? Почему? Изложите свой взгляд на ситуацию.

Да, я полностью согласен с изложенными тезисами. Какой бы продукт или услугу не предлагала компания, тем более банк, необходимо не просто думать о продаже и том, как заработать. В первую очередь нужно думать о том, какую пользу принесёт продукт потенциальному клиенту и какую проблему он поможет решить.

Самое первое, что нужно сделать – это поинтересоваться у клиента о цели его визита в банк, узнать его проблему. Далее предложить и полностью описать нужный клиенту продукт и дать понять, что именно он поможет решить его проблему.

2.2. На примере одного продукта исследуемого банка (информация, представленная на сайте; реклама в интернете;), расскажите каким образом банк вызывает эмоциональный интерес потенциальных клиентов.

Рассмотрим рекламу карты «100 дней без %» от Альфа-Банка.

Рисунок 10- Реклама банковской карты

На этом кадре мы видим начало рекламного ролика. Героя ситуации зовут Олег, и у него уже есть кредитная карта другого банка. Ему пришло оповещение о том, что истекает срок платежа по его карте. Главного героя специально «поместили» на яхту, чтобы показать, что уведомления о необходимости внести платеж могут застать врасплох, и клиент должен бросить все свои дела.

Далее мы видим, как крупным планом взята кредитная карта от Альфа-Банка и большие буквы «100 дней без %», чтобы привлечь внимание зрителя. Показывается, как Олег «закрывает» свою кредитку с помощью платежа с карты «100 дней», не стоя в очереди.

На этом кадре ролик заканчивается словами «Почувствуй 100 дней свободы». Все видео сопровождается заряжающей и активной музыкой и закадровым голосом о преимуществах карты «100 дней». Этот ролик оформлен очень качественно и точно вызовет эмоциональный интерес у зрителя.

Задание 3 . Основываясь на философии исследуемого банка, продолжите слоганы для рекламной кампании банка, продолжив ряд предложений:

1) Наша стратегия эффективна, так как мы открыты для нового и готовы к изменениям.

2) Сила нашего банка заключается в том, что мы вместе с клиентом в любую минуту.

3) Наши тарифы самые привлекательные, потому что мы создаём уникальные решения для клиента.

4) У нас прочная конкурентная позиция, потому что мы на рынке уже более 30 лет.

5) У нас обширная клиентская база, потому что люди нам доверяют.

6) От нас не уходят клиенты, потому что мы всегда знаем, как им помочь.

7) Наш банк — один из лидеров банковского бизнеса, потому что мы доверяем своей команде – открыто делимся идеями. Уважаем и слышим идеи других.

8) Мы постоянно расширяемся, потому что г отовы идти на продуманный риск.

9) Мы стремимся поддерживать наших клиентов, потому что ценим их время.

10) Мы хорошо защищены от любых недружественных нападений, потому что мы достигаем амбициозных целей и действуем как лидер.

4.1 Какой путь из предложенных выше трех вариантов использует исследуемый банк, для формирования запоминающегося образа и его успешного позиционирования в сознании клиента?

Для формирования запоминающегося образа и его успешного позиционирования в сознании клиента в большей степени Альфа-Банк использует первый из трех вышеперечисленных вариантов. Существует множество рекламных интересных кампаний от Альфа-Банка.

4.2 Эффективен ли этот путь, на ваш взгляд? Что бы могли предложить Вы?

Я считаю, что традиционный рекламный метод всегда будет эффективным. Только остается необходимым следить за трендами рынка, за какими-либо медийными персонажами, чтобы зритель сразу мог узнать того, кто рекламирует продукт. Также будет важным, чтобы рекламную кампанию организовали квалифицированные сотрудники, на них лежит огромная ответственность, нужно будет качественно протестировать рекламную кампанию и понять, как на нее отреагирует зритель.

Дмитрий Гусев. Фото: «Совкомбанк» -->

На этой неделе было объявлено о вхождении в состав акционеров «Совкомбанка» нескольких иностранных инвестфондов из Китая, Японии и Ближнего Востока. Как вы в банке оцениваете эту сделку?

Дмитрий Гусев: Предметно мы начали заниматься сделкой в первом квартале, и, конечно, для сделки такого уровня и масштаба сроки в несколько месяцев — это очень быстро. В этом смысле я должен поблагодарить РФПИ и признать, что РФПИ вел себя как рыночный, эффективный, очень эластичный игрок, и это их огромная заслуга. Вообще, то, что РФПИ сегодня ведет такую работу с иностранными инвесторами, и мы видим результаты в конкретных сделках и именах, которые приходят на российский рынок, это для страны огромное благо.

За последние десять лет со времени кризиса 2008 года — это, пожалуй, самая масштабная инвестиция иностранных фондов в российский банковский сектор. Для вас это имеет какое-то значение или просто получилось так, как получилось?

Дмитрий Гусев: Нам представляется, что банков, привлекательных для инвестиций в стране, совсем немного: пять, максимум, десять штук. Соответственно, в этом смысле нам кажется, что хорошие банки все время имели возможность привлекать капитал. Что это за банки? Это банки-лидеры по качеству активов, по прозрачности, по доходности на капитал, по технологичности, они в принципе всем известны. Поэтому я не думаю, что это какой-то разворот сантиментов, скорее просто хорошие компании всегда имеют возможность привлекать капитал и в стабильной рыночной ситуации, и в ситуации каких-то рыночных колебаний. А остальным банкам становится это делать все сложнее.

Вы говорите, что хорошие банки имеют возможность всегда привлекать инвестиции, независимо от ситуации в стране, в экономике, вокруг страны, учитывая санкции. А условия меняются или нет?

Дмитрий Гусев: Мы можем говорить о нашей сделке, но я, по понятным причинам, не могу дать оценку банка в рамках нашей сделки с инвестфондами, но могу сказать, что она никоим образом не дисконтирована или не пострадала от текущей рыночной конъюнктуры.

Дмитрий Гусев: Мы привлекли совокупно порядка 106 млн долларов от всех фондов вместе. Новый капитал нам нужен в силу того, что наш рост исторически зависит от размера нашего капитала, и мы всегда исходили из того, что должны иметь очень крепкие показатели капитала. В этом смысле привлечение нового капитала для нас необходимо для будущего роста. Вы знаете, что недавно мы завершили приобретение Росевробанка. Мы начали процесс интеграции в мае этого года и рассчитываем, что до первого ноября уже полностью завершим этот процесс: Росевробанк будет присоединен и станет, по сути, частью Совкомбанка. Какие-то интеграционные процессы останутся на период после юридического слияния, но для нас это означает, что уже в 2019 году мы сможем опять смотреть на рынок и думать не только об органическом росте. В этом смысле наличие новых инвесторов является благом. Все деньги, которые мы сегодня привлекаем, являются чистым притоком нового капитала для банка, и, условно, на один рубль полученного капитала мы можем выдать новые банковские активы на 9-10 рублей.

Ранее руководство банка заявляло, что данная сделка является одним из последовательных шагов к IPO. Насколько вы сейчас близки к IPO и зачем его проводить в текущих условиях?

Дмитрий Гусев: У Совкомбанка больше 30 акционеров, что для частного банка очень много. Поэтому мы считаем, что IPO нам необходимо. Вообще, вопрос публичности, и для банка в том числе, это вопрос гигиены. Банк должен быть публичным, чтобы быть прозрачным и надежным. При этом понятно, что для того, чтобы IPO случилось, должна сложиться соответствующая рыночная конъюнктура. И все-таки мы говорим о том, что IPO возможно, когда настроения рынка будут умеренно позитивны.

В ноябре нам обещают новые санкции, поэтому обстановка достаточно напряженная. Как, с учетом того, что происходит внутри и вокруг России, вы рассчитываете расти в перспективе двух-трех лет?

Дмитрий Гусев: Наш рост в меньшей степени зависит от геополитики, он зависит от размера нашего капитала. Сегодня мы считаем, что возможностей на банковском рынке огромное количество: идей, куда вкладывать деньги и кому выдавать кредиты, предостаточно. Поэтому основная наша задача здесь — расти и сохранять крепкие капитальные позиции. Но сейчас на фоне ожидания новых санкций, даже рынок ОФЗ — самый безрисковый сегмент для банков — становится очень привлекательным, потому что случилась некоторая переоценка. Также мы считаем, что рынок корпоративных облигаций уже в целом после корректировок, тоже становится привлекательным, в особенности, если Центральный банк и правительство четко покажут свою готовность в течение, как минимум, нескольких кварталов не скупать доллары. Это будет очень полезно для рынка. Но и в целом, если мы говорим о сегменте кредитования, в основном, корпоративного, то там тоже происходят изменения. Мы наблюдаем, что ставки вырастают. Для банков это означает, что сегмент опять становится очень привлекательным для кредитования. Поэтому возможностей мы видим много.

А если рассматривать два основных направления банковского бизнеса: физики и корпоративный сегмент. Вот здесь у вас какие предпочтения?

Дмитрий Гусев: Мы свою модель называем agile-банкинг. Что для нас это означает? Мы в целом готовы в каждый момент времени менять свои приоритеты и лавировать. В каждый конкретный момент времени разные ниши представляют интерес для банков. Поэтому банку мало быть универсальным и иметь возможность заниматься и розницей, и корпоративным кредитованием: ему нужно иметь возможность очень быстро и вовремя смещать акценты. Это то, чем мы занимались всю свою жизнь. Поэтому здесь успех во многом зависит не только от того, насколько быстро ты умеешь принимать решения, но и от наличия очень глубоких компетенций и конкурентных преимуществ, которые тебе позволяли бы в каждый момент времени понимать, в какой сегмент надо идти. Это то, чем Совкомбанк был силен и отличался от банковского рынка: мы часто делали серьезные движения и смещали акценты своей деятельности и очень часто это делали до рынка в целом.

Если рассматривать неблагоприятный сценарий, когда у нас опять начинает скакать курс рубля и когда у нас неопределенность. В этих ситуациях для банков опять повышаются риски?

Дмитрий Гусев: Да, безусловно, риски повышаются, но всегда нужно понимать, что любая такая потенциальная стрессовая ситуация несет в себе не только риски, но и огромные возможности. Если мы посмотрим на историю российского банковского сектора, то мы увидим, что очень большая часть капиталов банка и прибыли была сформирована именно в такие стрессовые ситуации. Разумеется, первоначально мы испытываем какой-то шок, но вслед за ним идут огромные возможности. Поэтому я здесь не был бы таким пессимистом.

Миссия в области устойчивого развития

«В своих бизнес-процессах мы ориентируемся на задачи долгосрочного устойчивого развития, чтобы способствовать достижению глобальных целей и созданию лучших условий для жизни на планете для будущих поколений. Мы стремимся поддерживать баланс между обеспечением стабильной доходности для акционеров, достойного уровня жизни для сотрудников, высокого качества услуг для клиентов и положительным влиянием на общество в целом».

Совкомбанк одним из первых банков на российском рынке внедрил в свою стратегию принципы экологической, социальной ответственности и корпоративного управления. Участие банка в ведущих международных инициативах в области устойчивого развития позволяет применять ESG-подход (Environmental Social Governance) с учетом лучших мировых практик.

В 2019 году Совкомбанк первым среди российских банков подписал «Принципы ответственной банковской деятельности» Финансовой инициативы Программы ООН по окружающей среде (UNEP FI), подчеркнув свою приверженность принципам устойчивого развития и корпоративной социальной ответственности.

Совкомбанк всесторонне поддерживает Цели устойчивого развития ООН (ЦУР), направленные на решение важнейших экономических, экологических и социальных проблем планеты. В рамках своей деятельности банк стремится вносить посильный вклад в их достижение, популяризировать свой подход и продвигать актуальную повестку на российском рынке.

Особое внимание Совкомбанк уделяет вопросам ответственного и зеленого финансирования, поддержке малых и средних предприятий, доступности и качеству финансовых услуг для граждан во всех регионах страны, а также повышению финансовой грамотности, развитию человеческого капитала и социальной ответственности.

В 2020 году в Совкомбанке был создан комитет по ESG при Наблюдательном Совете, который на постоянной основе анализирует деятельность банка в области устойчивого развития. В его задачи входит мониторинг работы банка на предмет соответствия принятым обязательствам и рекомендациям международных стандартов по вопросам ответственного финансирования, охраны труда, здоровья, социальной ответственности, охраны окружающей среды и корпоративного управления.

В своем отчете по устойчивому развитию за 2020 год Совкомбанк опубликовал стратегические ESG-цели, в том числе достичь нулевых выбросов парниковых газов от собственной деятельности до 2030 г., разработать стратегию по управлению рисками с учетом ESG-факторов, а также увеличить долю женщин в составе топ-менеджмента. Банк нацелен отслеживать свою энергоэффективность, потребление воды, ежегодно отчитываться о прогрессе и снижать негативное воздействие на климат и окружающую среду.

В 2021 году Совкомбанк стал первым российским банком, поддержавшим рекомендации TCFD по раскрытию финансовой информации, связанной с изменением климата. Банк проанализировал климатические риски для кредитного портфеля и детально рассмотрел углеродоемкие секторы. Банк отразит информацию об интеграции вопросов, связанных с климатом, в стратегию, систему корпоративного управления и общую систему риск-менеджмента, а также опубликует результаты оценки текущего уровня рисков и перечень выявленных возможностей в отчете о климатических рисках.

Совкомбанк — один из самых активно развивающихся частных банков нашей страны. За последние годы в нем появилось множество инновационных, интересных продуктов. Самым известным из них стала карта «Халва». О том, как технологии помогают развитию банка, какие новые возможности появляются для клиентов, партнеров и сотрудников банка, в интервью CNews рассказал Альберт Борис, заместитель председателя правления Совкомбанка.

«Интеграция и развитие тесно связаны между собой»

CNews: С 2015 года розничный бизнес банка серьезно трансформировался и дополнился залоговыми кредитными продуктами и картой «Халва». Кроме того, банк за это время присоединил 6 кредитных организаций и приобрел 2 страховые компании. Как вам удавалось настраивать ИТ-инфраструктуру под новые бизнес-линии и одновременно проводить интеграцию купленных банков с подчас полностью несовпадающей архитектурой ИТ-систем?

Альберт Борис: Интеграция и развитие, в том числе продуктовое, в нашем случае тесно связаны между собой. Значимая часть продуктов, которые сейчас предлагаются банком, стали результатом успешно проведенных присоединений. Например, направление автокредитования появилось в результате присоединения Меткомбанка, компетенция по работе с малым бизнесом получена в рамках санации банка «Экспресс-Волга», а работа со средними и крупными компаниями стала развиваться в результате объединения с Росевробанком и др.

При этом в части случаев интеграции носят скорее финансовый характер, например, мы помогаем собственникам небольших банков, которые по разным причинам хотят уйти с рынка, сделать это наиболее корректно по отношению к клиентам, контрагентам и регулятору. Внутри Совкомбанка сформирована отдельная команда, которая занимается присоединением банков малого и среднего размера.

Альберт Борис: Мы исходим не из желания создать экосистему, следуя общей рыночной моде, а из потребностей клиентов и желания создать новый, более понятный и выгодный, чем кредитные карты, продукт

Если говорить об основных причинах успешности проведенных интеграций, то я бы выделил несколько факторов. Первый – это способность быстро принимать решения. Очень важно быстро определять направление движения или целевое состояние и планомерно продвигаться к нему. В большинстве случаев важно максимально быстро дать определенность сотрудникам, чтобы не потерять их. Кроме этого, уже в процессе реализации возникает масса развилок, которые важно оперативно проходить.

Второй фактор связан с накопленным опытом и компетенциями команды: чем больше интеграций мы проходим, тем более правильными оказываются принимаемые решения, тем лучше и четче мы их реализуем, эффективнее обходим возникающие препятствия. Когда вы входите в проект интеграции с командой, у которой за плечами несколько успешных проектов, то вероятность успеха повышается кратно.

Следующий важный фактор — это вступление в период преобразований с хорошими core-системами (основные внутренние банковские системы, — прим.авт.) и процессами.

Наш подход к интеграции сильно отличался от того, что было принято на рынке. Мы стремились максимально быстро перевести бизнес-процессы интегрируемой компании на нашу инфраструктуру, не допуская дублирования, чтобы в банке работала одна розничная система, одна главная бухгалтерская книга, один процессинг и так далее.

Таким образом каждую следующую интеграцию мы начинали в состоянии без дублирования систем и процессов, и с системами, готовыми к дальнейшему масштабированию. Сейчас похожий подход мы применяем на рынке страхования.

Если говорить о запуске карты рассрочки «Халва», то она не была результатом интеграции, а является хорошим примером быстрого старта за счет партнерства. Мы запускали продукт с коллегами из МТБанка, которые достигли выдающихся результатов на рынке Беларуси. Используя экспертизу коллег, мы смогли всего за 3,5 месяца запустить абсолютно новый для нас и для рынка продукт.

CNews: Какую интеграцию купленного банка можете назвать самой сложной?

Альберт Борис: Росевробанк был крупнейшим из банков, который мы когда-либо приобретали и интегрировали. В нем было хорошо выстроено направление по работе с юридическими лицами, ради которого во многом он и приобретался. Во время присоединения мы старались не потерять экспертизу, наработанный опыт и сохранить команду, которая могла продолжать развивать этот бизнес.

Интеграция происходила в два этапа. Первый— это юридическое объединение: мы стали одним банком примерно за 5-6 месяцев, но еще не унифицировали бизнес-процессы. Второй этап — унификация процессов, занял еще около года.

«Мы фокусируемся на том, чтобы закрывать потребности, связанные с покупками»

CNews: Недавно вы купили у Qiwi-банка портфель карты «Совесть». Насколько успешно прошел этот переход? Удалось ли вам сохранить всех клиентов и перевести на «Халву»?

Альберт Борис: Покупка портфеля карт «Совесть» — один из самых успешных интеграционных проектов. Основную часть проекта — перевод портфеля карт «Совесть» из Qiwi-банка — мы завершили примерно за два месяца, а 50 тысяч клиентов «Ак Барс Банка» (карта «Совесть» выпускалась на балансе двух банков) были переведены всего за 1 месяц. При этом карточки у клиентов продолжали работать, а это достаточно сложная технологическая задача.

Интересным фактом является то, что проект был выполнен в разгар пандемии, полностью в удаленном режиме. Коллег из Qiwi мы видели только на видеозвонках, и обе команды работали почти полностью вне офисов. Сам переход произошел достаточно качественно, а большинство клиентов продолжили пользоваться картой «Халва».

Любая интеграция, помимо новых клиентов и прибыли, приносит дополнительные знания и компетенции. Несмотря на то, что Совкомбанк является лидером в области карт рассрочки, был ряд идей, которые мы «подсмотрели» у карты «Совесть». Например, опция «Десятка», оформив которую клиент получал рассрочку на 10 месяцев у всех партнеров без исключения. Общаясь с клиентами, мы выяснили, что это очень удобно — не надо проверять, какой период предусмотрен для конкретной торговой точки. Конечно, мы существенно модифицировали эту опцию (у нас она называется подпиской «Халва.Десятка»), но основой была идея, заложенная в карте «Совесть».

CNews: В декабре этого года приложение Совкомбанка «Халва» заняло 3 место в рейтинге Markswebb в категории «экосистемы». Подскажите, ставили ли вы изначально перед собой задачу построения экосистемы на базе «Халвы»? Планируете ли вы конкурировать с экосистемами «Сбера» и «Тинькофф», которые тоже вошли в тройку победителей?

Альберт Борис: Изначально мы исходили не из желания создать экосистему, следуя общей рыночной моде, а из потребностей клиентов и желания создать новый, более понятный и выгодный, чем кредитные карты, продукт.

В рамках запуска этого продукта мы смогли собрать, с одной стороны, уже 6 миллионов клиентов, а с другой — более 220 тысяч магазинов-партнеров, которые готовы давать специальные условия для наших клиентов, оплачивать беспроцентную рассрочку за то, что клиенты покупают именно у них, а не у их конкурентов.

Партнеры постоянно предоставляют уникальные спецпредложения, и мы обеспечили удобную навигацию для клиентов среди этих предложений, привлекая новых клиентов для партнеров.

Партнеры заинтересованы в развитии и повышение ценности собственных бонусных программ и продвижении мобильных приложений, и мы помогаем им в этом, показывая бонусный баланс их программ в нашем приложении и предлагая скачать их приложения. Многие из нас даже не представляют, сколько баллов они накопили на бонусной карте конкретного магазина, а в приложение «Халва» клиенты заходят в среднем 7-8 раз в месяц и всегда видят, сколько баллов на картах партнеров. Более того, мы напомним, если скоро их часть сгорает. Плюс уже есть возможность прямо в нашем приложении выпустить бонусную карту некоторых партнеров. Можно выпустить карту в один клик из нашего приложения и начать получать бонусы.

Партнеры заинтересованы в росте среднего чека, и мы делаем нашим клиентам покупку у партнера картой «Халва» самым выгодной, предоставляя рассрочку или кешбек.

«Сбер» и «Тинькофф» — это экосистемы, которые ориентированы на удовлетворение максимально широкого спектра потребностей клиентов: заказ билетов в кино, доставку еды, заказ такси и так далее. Мы, несомненно, будем с ними конкурировать в области финансовых сервисов и услуг. Но мы сфокусируемся на том, чтобы закрывать потребности, связанные с покупками. Заказ такси — вне компетенции Совкомбанка, для этого на рынке есть другие профессиональные игроки, которые разрабатывают специализированные приложения.

Альберт Борис: Вокруг «Халвы» создана уникальная экосистема с точки зрения количества партнеров и выгод, которые они предоставляют

Мы настроены на партнерство и не планируем допускать в нашу экосистему только компании, которые нам принадлежат. У нас огромное количество партнеров, которые ценят наших клиентов и могут сделать им лучшие предложения.

Мы не пытаемся построить «барьер» между клиентами и партнерами. Мы хотим, чтобы наши клиенты всегда делали покупки на самых выгодных для себя условиях, в том числе и в приложениях или сайтах наших партнеров — розничных магазинов. Мы не хотим стать маркетплейсом, который забирает клиентов у наших партнеров. В этом и есть основное отличие от упомянутых экосистем.

Мы считаем, что создание суперапов, включающих в себя максимальный набор функций, вскоре вступит в конкуренцию с решениями технологических гигантов, например, Apple или Google, которые так же наполняют собственные экосистемы специализированными приложениями. То есть условный Apple заинтересован, чтобы партнеры, выкладывающие свои приложения в AppStore, отлично решали одну из задач клиента с iPhone, а не пытались подменить своим приложением операционную систему. Так, ApplePay практически свел к нулю преимущества, которые изначально были одним из драйверов появления суперапов — удобство оплаты. Сегодня вы можете оплатить без ввода реквизитов почти на любом сайте. Мы видим, как часть игроков пытается конкурировать с оплатой, например, ApplePay, убирая на своих страницах интернет-эквайринга эту опцию и заменяя ее собственным аналогом. Но не исключено, что это в итоге приведет к снижению конверсии при оплате и вынудит магазины перейти на интернет-эквайринг тех банков, где такая опция есть.

Мы уверены, что вокруг «Халвы» создана уникальная экосистема с точки зрения количества партнеров и выгод, которые они предоставляют. Это и есть наша область роста.

«У нас получается привлекать к себе в команду профессионалов»

CNews: Подобные амбициозные планы требуют большого количества ИТ-специалистов. Как вы собираетесь конкурировать с крупнейшими игроками на рынке? Желание доминировать и опережать конкурентов в области технологий уже разогнало средний уровень зарплат среди ИТ-специалистов до небес. Какова ваша стратегия?

Альберт Борис: Да, стоящие перед нами задачи требуют постоянного роста ИТ-команды. В 2020 году мы приросли на 350 человек. Сегодня в ИТ работает более 1100 сотрудников. И мы продолжаем активно расти. В этом году мы планируем вырасти еще примерно на 30%.

Раскрою несколько секретов о том, как у нас получается привлекать в команду профессионалов. Во-первых, мы развиваем региональные центры аналитики и разработки. На сегодняшний день крупные центры открыты в семи городах. В основном эти центры достались нам после приобретения других банков. Совкомбанк активно включился в их развитие и увеличил штат с десятка до сотен специалистов. В каждом из этих регионов у нас есть опытная и зрелая управленческая и экспертная команда, налаженные процессы подбора, адаптации и обучения сотрудников. То есть, это не удаленная локация, управляемая из Москвы, а полноценный самостоятельный центр, который взаимодействует с аналогичными центрами в других регионах.

Сейчас конкуренция за региональных специалистов нарастает, в первую очередь в формате удаленной работы из дома, но мы видим, что для значимой части ребят возможность прихода в офис, очного общения с коллегами, наставничества имеет большое значение. Не все конкуренты могут это дать.

Плюс не у всех компаний, даже с учетом появления удаленки, настроены процессы для взаимодействия с распределенными командами, а мы занимаемся этим уже 6-7 лет. У компаний уйдет время, чтобы научиться работать не только с отдельными удаленными сотрудниками, а в комбинированном режиме с распределенными кластерами сотрудников в офисах и на удаленке. Естественно, есть ряд компаний, которые тоже значимое время работают с распределенными центрами и умеют решать описанные проблемы. С ними мы и будем конкурировать за счет остальных наших преимуществ.

Опросы кандидатов в области ИТ показывают, что в топ важных критериев при выборе работодателя, помимо уровня дохода и удобства офиса/гибкости рабочего графика, входят современность используемого технологического стека, готовность компании инвестировать в ИТ, возможность значимо влиять на создаваемый продукт или технологии. Это ровно то, на чем мы фокусируем в Совкомбанке.

Мы осознанно создаем большую часть систем и приложений собственными силами на современных технологиях. Это несет массу плюсов не только с точки зрения отказоустойчивости, стабильности, скорости развития, но и позволяет нашим сотрудникам набирать экспертизу в востребованных и интересных технологиях.

Подход руководства и акционеров банка заключается в том, что каждый принятый ИТ-специалист — это дополнительная прибыль, которую мы получим. То, что делает команда ИТ, позволяет либо автоматизировать и сэкономить, либо запустить что-то новое и заработать. В этом плане мы не «расходная статья», а источник дополнительной прибыли. С соответствующим отношением с точки зрения инвестиций в ИТ и сотрудников.

Специалисты, которые приходят в команду, особенно уровня middle и senior, способны влиять на то, какими продуктами будут пользоваться миллионы наших клиентов. Несмотря на то, что банк уже достаточно большой и входит в топ-10, приходя к нам, вы не станете одним из 20 человек, которые отвечают за небольшой раздел или функцию в приложении. Мы активно развиваемся, и те, кто к нам присоединяются, получают значимую область ответственности и отличные возможности развития и роста.

Ну и естественно, Совкомбанк предлагает рыночные условия по доходу и поощряет тех, кто любит превосходить ожидания. В результате мы имеем надежную профессиональную команду, в которой приятно работать. И каждый найдет, чем можно гордиться в своей работе.

«70% приложений Совкомбанк создает сам, и только 30% приобретает у поставщиков»

CNews: С чем связано, что вы решили развивать собственное направление по разработке, а не пользоваться услугами аутсорсеров?

Альберт Борис: Сегодня 70% приложений Совкомбанк создает сам, и только 30% приобретает у поставщиков. Есть области, в которых выгоднее использовать вендорские продукты. Например, это системы, в которых ведется учет сильно регулируемых продуктов, или связанные с отчетностью для Банка России, с взаимодействием с государственными органами. В таких проектах можно добиться значительной экономии и воспользоваться опытом команды, которая специализируется в данной области. Для работы с подобными задачами важно найти партнера для долгосрочного сотрудничества.

Существуют направления, к развитию которых мы предъявляем специфичные требования, — карта «Халва», мобильное приложение для нее. Готового решения наших задач в этой области не существует, никакой синергии от использования вендорских решений добиться невозможно. Большое влияние на разработку оказывает накопление реального клиентского опыта и экспертизы, которые позволяют лучше организовать работу продуктовых команд для собственных разработок.

Такой комбинированный подход дает Совкомбанку преимущество перед другими игроками рынка, которые или массово используют вендорские решения, или только создают что-то свое, что отнимает у них гораздо больше ресурсов и времени и не дает возможность переиспользовать инвестиции, сделанные другими.

Российский рынок розничных банковских услуг настолько насыщен игроками и продуктами, что теперь мало рекламировать самые низкие кредитные ставки, отсутствие комиссий или самую большую банкоматную сеть. Чтобы выжить в условиях жесткой конкурентной борьбы, банкам надо думать о современных стратегиях, которые способны четко позиционировать бренд, но при этом способны учитывать постоянно меняющиеся потребности рынка. Особое внимание мы уделяем развитию маркетинга именно в регионах

Руководитель департамента внешних коммуникаций

Несколько лет назад в Совкомбанке сделали ставку на существенное расширение региональной офисной сети в рамках территориального развития. Мы приобрели ДжиИ Мани Банк, у которого была своя региональная сеть. И, чтобы наши новые клиенты понимали, что такое Совкомбанк, приходится тратить значительные суммы на свое позиционирование в регионах. Сейчас наши офисы расположены в 49 регионах России, три года назад она была вдвое меньше.

Наша обширная региональная сеть требует особенного подхода при работе с клиентом: очевидно, что методы, которыми можно привлечь клиента в банк, а потом и сохранить его, должны быть различны, порой даже уникальны. Зачастую рекламные методы, срабатывающие в Москве или Красноярске, не подходят для Иваново или Уфы. Но все же мы смогли выработать единую коммуникационную и маркетинговую стратегию, которая полностью соответствует принципам Совкомбанка, и она эффективно работает для привлечения новых клиентов. Одна из наших целей — быть домашним банком для клиентов, быть всегда рядом. Более пяти лет назад мы запустили рекламную кампанию, для участия в которой пригласили известных и любимых звезд советского периода — Бориса Щербакова, Татьяну Догилеву, Льва Лещенко. Мы осознавали всю важность выбора амбассадора бренда, ведь с ним будут ассоциировать наш банк впоследствии. Надо сказать, очень мало компаний преуспевают в этом выборе. В итоге наше попадание оказалось стопроцентным: этих звезд любят, практически каждый хотел бы пригласить Бориса Щербакова в свой.

Доступ Онлайн

Доступ Онлайн + Печатное издание

Руководитель департамента внешних коммуникаций

Денежная масса (агрегат М2) в марте выросла на 17,1% по сравнению с прошлогодним мартом и сегодня составляет 68 трлн рублей

Проектное финансирование — идеальный инструмент для привлечения «длинных» денег в экономику, способный выступать в качестве своеобразного «моста» между свободными средствами инвесторов и инвестиционными проектами (в том числе социально значимыми)

Нынешняя ситуация особенная: в 2022 году жители РФ практически лишены возможности диверсифицировать свои активы в ведущих мировых валютах. В качестве альтернативы правительство предложило золото. Каковы же инвестиционные возможности «вечного металла», других драгметаллов и бриллиантов для клиентов private banking?

Автор статьи

Читайте также: