Не удалось определить субпродукт россельхозбанк что это

Обновлено: 06.05.2024

Для чего я вообще вышел к микрофону?

До РСХБ я прошел через десяток разных компаний и проектов - в различных ролях: от обычного “кодера на галере” до управленца. Начинал я C++ программистом на проектах для крупного автомобильного концерна в московской фирме в конце нулевых-начале 10-х годов. Первые несколько лет жил в Москве, но в какой-то момент осознал, что не хочу связывать свою жизнь с этим городом. Причин тому много, не буду углубляться, а просто скажу - в результате я оказался в Краснодаре. Местное ИТ на самом деле достаточно пестрое и разнообразное: здесь штаб известно-какого-ритейлера, региональные офисы нескольких телекомов, интеграторов и целый мешок относительно мелких ИТ-компаний.

Продолжив на проектах биллинга в сфере ЖКХ и экспертных систем безопасности, я постепенно вырос от простого программиста до ведущего, попрыгал по разным технологическим стекам и даже побывал “менеджером”. Последнее закавычено, потому что это был скорее “мастер-на-все-руки”, который и задачи раздает, и код пишет, и сервера настраивает. Такая работа, прямо скажем, жутко затягивает - ты становишься незаменимым персонажем. Но затягивает она также и узел вокруг шеи - не получится убежать куда-то - непонятно, на чем фокусировать резюме и в каком направлении развиваться.

В какой-то момент я оказался на перепутье: с одной стороны - собственный интегратор при крупном телекоме, с другой - банк. Идти работать к провайдеру, техническую поддержку которого не так давно я три недели пытался убедить, что уже перезагружал роутер, я в итоге не решился. И скажу сразу - банк это не РСХБ и даже не близко, но он в первой сотне, и поэтому я могу судить о рынке со стороны его среднего слоя - самого показательного. Название его я не скажу, потому что обсуждать открыто прошлого работодателя дело неблагородное и неблагодарное.

В душе я немного авантюрист, а когда оттуда выхожу, то вообще тормоза срывает. Мне было интересно испытать себя на закостенелость мышления и проверить валидность своих стереотипов. Все мои прошлые взаимодействия с банковскими программистами в основном сводились к объяснению прописных истин - например, что в JSON значения строковых переменных передаются в кавычках.

Но банк я выбрал ещё и потому, что там было четко понятно, чем именно мне предстоит заниматься - на первом собеседовании мне сразу рассказали про проект. Телеком же пространно говорил про развитие и широкие перспективы проектной деятельности подразделения в ландшафте совреме… никакой конкретики, короче. Это уже потом выяснится, что под “проектом” подразумевался кусок дурно пахнущего legacy от подрядчика, который обожал нанимать на работу студентов. И вообще считалось, что заниматься им - значит испортить себе нервы и настроение на несколько месяцев. Мы с командой перелопатили проект чуть более чем полностью и сделали из него то, о чем потом писали джинсу местные оффлайн-журналы - мягко выражаясь, перезапустили.

Банк имел очень скромную до неотличимости от ручного труда автоматизацию и ИТ-тусовку, оставляющую на моем лице после знакомства с ней выражение, сильно смахивающее на известную рыбу-каплю. Тем не менее мне удалось раскачать процессы и запустить в разработку еще несколько современных проектов. Не bleeding edge, но скорее революция, чем эволюция. Попутно в моей голове сменилось много мыслей о том, какое оно: ИТ в банках.

Ты помнишь, как все начиналось?

Раньше я считал банки чем-то вроде тихой гавани для программистов - в них всегда стабильно платили (часто ниже рынка, но компенсируя постоянством). При этом уровень требований к компетенциям кандидата был не слишком высоким. Из первых версий самобытного финтеха (всяких советских гос.контор при министерствах) в них пришло много людей, имевших неплохой по тогдашним меркам технический скилл. Это позволило создать задел для достойного уровня автоматизации процессов.

С окончанием эпохи накопления первоначального капитала, образовалось много специализированных компаний, которые начали переманивать к себе самых толковых банковских ИТшников. Поэтому общий уровень компетенций в банках понижался, а технологическое устаревание все больше росло - модернизировать ранее написанный софт становилось некому. Решали проблему классически - деньгами - покупая практически все подряд. Сформировался стандартный секторальный ИТ-рынок - ряд компаний, которые пишут софт исключительно для банков и слабо известны широкой аудитории. Причем часто этот софт был не настолько узкоспециализированным, чтобы его нельзя было заменить на широко используемый аналог. Но в головах банковских ИТшников крепко засел стереотип об уникальных свойствах. Внедрялся он путем постоянных увещеваний о фиктивных сертификациях, возможности безболезненного использования ГОСТовой криптографии и прочего шизофазического бреда.

В результате и без того отсталый софт стал отставать еще быстрее в силу ограниченной конкуренции и жадности поставщиков. Это продолжалось достаточно долго - до того момента, когда цена человеко-дня у них не приблизилась к месячной зарплате среднего программиста. Тогда начал решать рынок - и в банки пришла своя разработка.

Было/стало

Стоит только посмотреть в сторону зелёного (или уже салатового?) банка; или красно белого с подчеркиванием; или желтого, с легким пивным амбре - и сразу становится понятно, что эти ребята (и некоторые, кого не упомянул) - настоящие геймбрейкеры: они меняют правила. Теперь совсем уже фу-фу не делать хорошо клиентам на расстоянии и тратить больше пары минут на удовлетворение потребностей. Дистанция стала нормой, и тащиться в отделения теперь ну просто дурной тон (особенно если их нет, лолшто?). Наши банки быстро поняли плюсы удаленной работы с клиентами и вроде бы даже по этому показателю оказались в мире на одном из первых мест.

Появилась здоровая конкуренция за клиента. А клиенты у нас тоже особые - с одной стороны, ультралояльные, потому что доверяют нам свои кровные. С другой стороны, они же готовы искупать нас в ушате помоев - потому что доверяют нам свои кровные. Нужно было делать продукт, который удовлетворит всех, и желательно, если он вместе с этим даст уникальный, никем еще не растиражированный опыт.

Бывшие поставщики софта, привыкшие жить на оверкост, продавая что-то, чему никто все равно не сможет провести техническую экспертизу, заволновались. Ведь банки - от самых крупных до средних - начали формировать у себя внутри продуктовые команды, на фоне результатов работы которых минусы покупного софта начали светиться как стригущий лишай под лампой Вуда. Покупной софт стал более отсталым и дорогим по сравнению с тем, что может выдать своя команда. Мнимые достоинства, так хорошо принимаемые менеджерами, нивелировались технарями на раз-два. А оплата услуг кого-то, кто кроме работы программиста оплачивает еще и протирание штанов 5-6 менеджеров на совещаниях, стала казаться избыточной.

Кроме того, получив такой софт, приходилось тратить много времени и внутренних сил на его адаптацию и интеграцию под условия конкретного бизнеса: редко когда из коробки мы получаем ровно то, что хотели - более вероятно, что нам попытаются скормить недожеванный кем-то до нас продукт. Ведь это снаружи банк кажется монолитной структурой - внутри же он разбит по направлениям бизнеса, которые иногда еще и конкурируют между собой. И каждый бизнес требует подстройки софта под его нужды.

При этом далеко не факт, что подстройка под одного внутреннего заказчика как-то подойдет другому. Естественно, "внешники" при этом улыбаются самой теплой улыбкой, потому что внутри у них начинает бешено крутиться счетчик легких денег.

Хотя, чего уж греха таить, при любом привлечении внешников, основная работа все равно велась внутри - физически невозможно прописать в договоре все условия и ситуации. А любой shift влево, shift вправо, и тут же начинается нытье с требованием позолотить потные ладошки.

ИТ пришлось эволюционировать из сервисного подразделения в равноправного участника продуктовых команд с прицелом на становление драйвером развития. Со временем внутренняя разработка стала приносить больше профита, чем все возможные затраты на нее, даже с учетом всех требуемых ИТшниками плюшек - комфортного вознаграждения за умственные усилия, удаленной или гибридной работы с хорошим офисом и тому подобного.

Наша система так не умеет

Если бы мне давали пару баксов каждый раз когда я слышу эту фразу, то я бы задумался о новом способе заработка: их можно выгодно реинвестировать в ставку на то, что я услышу эту фразу на следующем митинге. Причин возникновения этой фразы много, и далеко не все они связаны с нежеланием брать на себя дополнительную работу.

Некоторые банковские системы, с учетом сказанного в прошлом пункте, выпущены уже устаревшими. И даже в случае передачи исходных кодов - провести глобальный рефактор можно, только имея соответствующие компетенции. Об исходниках, кстати, часто никто и не вспоминает, потому что не думает в момент покупки, что вендор окажется (удивительно) жадным и не захочет бесплатно чинить собственные косяки и выполнять обещания по поддержке продукта.

Обладатели знаний, как провести преобразование по маршруту “говн. - конф.”, слишком ценятся, чтобы закрывать их в тюрьме вечной 3-й линии поддержки - происходит их естественное вымывание из проекта. Если не проводить то, о чем я писал в прошлой статье, то проект очень быстро придет в состояние крайней технологической отсталости. А некоторые продукты так и вообще лучше не трогать, потому что просто посыпятся, да и сакральное знание о том, как заставить их работать, давно уже утеряно.

К тому же у вендоров патологически отсутствует желание документировать свои, кхм, творения. Не то, чтобы поставить документацию, а хотя бы просто оставить в коде внятные комментарии… Может быть, это следствие сознательной работы по их оттуда удалению? Все это только подкрепляет тезис о пользе и выгоде собственной разработки, которая может и код писать, и объяснять, как он работает.

Люди - это новая нефть

Вы можете резонно сказать - Александр, ты не прав! Таких вендоров, как ты описал, не более чем 14,8%, а в основном это самоотверженные, бескорыстные, преданные своему делу специалисты мирового уровня, которые без сна и отдыха, за 2004 рубля в месяц пишут лучшее в мире программное обеспечение, которое полностью и всеобъемлюще буквально вот послезавтра покроет все-все-все потребности любого банка, независимо от масштаба и состава бизнеса. И передадут все права. И будут осуществлять техническую поддержку 24/7/365, по необходимости выезжая хоть в сибирскую деревню, хоть на Луну.

У нас же свобода слова - говорите, а я отвечу - НЕТЪ. За годы взаимодействий с "внешниками" я железобетонно укрепился в уверенности: если хочешь что-то делать хорошо - делай это сам. Ну не обязательно вот прям “сам” - часто не столько сам, а большой разноплановой командой. Но так можно создать что-то действительно стоящее, качественное, быстрое, красивое, классное, крутое, космически-офигительное. Короче то, чем по-настоящему можно гордиться всю сознательную жизнь.

Собственно, мы в РСХБ думаем абсолютно так же. Наша цель сейчас — перевод ⅔ проектов на самостоятельную разработку. А проектов у нас множество - монолитные legacy, микросервисные системы, интеграционные сервисы, веб-площадки и порталы. В общем, легко найти проект по душе и максимально полно применить свои скиллы. Уровень которых может быть совершенно разный - от супер-профи до зеленых новичков.

Вы просто заполняете анкету и ждете звонка от сотрудников банка, находясь дома, в гостях или даже в кафе!

Нередко гражданам, оставляющим заявку, приходится сталкиваться с отказом Россельхозбанка в выдаче кредита. В этом случае их интересует причина, по которой сотрудник кредитной организации не предоставил желаемую услугу и выдал отказ. О поводах для отказа расскажем в статье.

Может ли Россельхозбанк отказать в кредите

Если говорить коротко, то да. Россельхозбанк вправе отказать любому клиенту: при подаче заявки финансовое учреждение анализирует в первую очередь платежеспособность заёмщика. В случае, когда служба безопасности Россельхозбанка не способна подтвердить достаточный размер дохода клиента, ей приходится либо отозвать заявку и выдать отказ, либо запрашивать дополнительные справки. Подобный алгоритм аналитики платежеспособности заёмщика присутствует в каждом финансовом учреждении, предоставляющем кредитные услуги.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Почему Россельхозбанк отказывает в кредите

Обычно банки отказывают в кредите либо из-за недостаточного количества документов, подтверждающих платежеспособность заёмщика, либо из-за низкого уровня дохода клиента относительно суммы. Также кредитные организации вправе отказать в выдаче услуг при грубых нарушениях с прошлыми кредитными договорами у других банков.

5 причин, по которым Россельхозбанк отказывает

Чаще всего Россельхозбанк руководствуется пятью причинами, по которым он отказывает в выдаче кредита. Однако помимо них существуют и другие: например, подозрительная финансовая активность клиента по текущему счету, наличие статуса банкрота, заморозка финансовых активов по решению суда и т.д. Рассмотрим главные причины отказа:

Под этот пункт подпадают формальные признаки платежеспособного заёмщика: к ним относится как внешность и возраст клиента, так и его закредитованность или отказ в оформлении страховки. Первые два пункта определяют внешний вид клиента: если заёмщик выглядит, как человек с алкогольной зависимостью или как нетрудоспособный гражданин, заявка и вовсе может не попасть в системную базу Россельхозбанка.

Скорее всего, она будет отозвана ещё на стадии оформления сотрудницей отделения. Возрастные рамки также играют роль: наибольший шанс одобрения имеют граждане РФ в возрасте от 21 до 65 лет. Проще говоря, Россельхозбанк выдаёт кредиты только трудоспособному слою населения.

Без предоставления паспортных данных и других документов, по которым служба безопасности Россельхозбанка будет оценивать платежеспособность клиента, заёмщик не сможет получить кредит. В этот перечень включаются: справка с места работы, паспортные данные, выписки с личного счета о размере ежемесячных отчислений и т.д.

Как узнать причину отказа

Банки редко указывают причины, по которым они отказали заёмщику в предоставлении кредита. Часто это происходит при оформлении онлайн заявок: SMS-уведомления оглашают решение Россельхозбанка и указывают ближайшие сроки, в которые заёмщик может оставить повторный запрос на кредит после отказа. Однако при подаче оффлайн заявок сотрудники банка с большей вероятностью будут готовы пойти навстречу отказному клиенту и объяснить возможные причины отказа.

Важно! Ни в коем случае не стоит надеяться на ответ со стороны менеджера банка: он может как минимум указать неверную причину, а как максимум отказать в пояснениях, ссылаясь на регламенты рабочего договора о неразглашении.

Лучшим вариантом для уточнения причин отказа Россельхозбанка станет самостоятельный анализ своей заявки на основе тех данных, которые были указаны выше. В крайнем случае, можно обратиться в службу поддержки Россельхозбанка и провести консультацию по текущим вопросам оформления и отказа. Иногда сотрудники поддержки могут дать хотя бы наводящие советы по повышению шансов на одобрение кредита, однако и в этом случае давать точных гарантий нельзя.

Что делать, если Россельхозбанк отказал в кредите

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

-

Обратиться с заявкой в другую кредитную организацию

Отказ в выдаче кредита ещё не является фактом полной невозможности его оформления – иногда заёмщику стоит оформить заявку в другой банк. Возможно, он одобрит кредит, пусть и с другими условиями по договору. Стоит помнить, что служба безопасности Россельхозбанка очень строго оценивает кандидатов на роль заёмщика. Выбор нового банка-кредитора не только позволит увеличить шансы на одобрение и избежать отказа, но и улучшить условия по кредитным процентам (Россельхозбанк не славится крупной выгодой для клиентов, являясь скорее кредитором с большим рейтингом).

Через какое время можно обратиться повторно

Повторные заявки на кредит Россельхозбанк принимает через два месяца с момента оформления прошлого запроса. Время на рассмотрение заявки в сроки для повторного оформления не включается.

Важно! Сроки на повторное обращение в Россельхозбанк могут измениться, на период 2020 года новая заявка оформляется спустя 60 календарных дней, но в 2021 году условия, возможно, станут другими. Для уточнения информации советуем обратиться за консультацией в клиентскую службу Россельхозбанка.

Как повысить вероятность одобрения

Чтобы получить более высокие шансы на принятие заявки по кредиту, стоит следовать этой стратегии:

-

Попытаться узнать причину отказа банка

Вариант по обращению в несколько кредитных организаций подойдёт тем, кто обладает достаточным временем и знаниями, чтобы изучить детали других договоров. Если оформить 2-3 заявки в другие банки, шансы на одобрение возрастут. Однако стоит помнить, что условия по процентным переплатам и срокам на погашение у каждой организации разнятся.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Заключение

Главный повод для отзыва заявки Россельхозбанка – несоответствие дохода клиента с допустимым уровнем. Истинную причину по отказу в выдаче кредита узнать нельзя. Чтобы повысить вероятность одобрения заявки, нужно либо обратиться в другой банк, либо устранить «болевые точки» прошлой заявки и оставить повторный запрос через два месяца.

«Клиент-банк» — программа совершения операций в удаленном режиме. Как и другие технические инструменты у программы бывают сбои в работе, а иногда причина появления ошибки становится человеческий фактор. В этой статье разберем подробно почему возникает ошибка 2913 Россельхозбанка в сервисе «Клиент-банк» и способы ее устранения.

Ошибка 2913 – что это значит

При появлении ошибки 2913 выдается окно, которое предупреждает о невозможности загрузить носитель с цифровым ключом электронной подписи ответственного лица. Если при входе онлайн-сервис личного кабинета или программы «Клиент-Банк» выпадет данное уведомления, то начать работу не получиться до устранения проблемы.

Если по истечении времени и несколько проб ошибка появляется, то в любом случае нужно ее устранить, поэтому после приведенных действий необходимо обратиться по телефону техподдержки Россельхозбанка.

Причины возникновения ошибки 2913 в Россельхозбанке

Помимо явных проблем с цифровым ключом, могут быть ситуации, по которым появляется ошибка 2913:

- При заключении договора на обслуживание программы «Клиент-Банк» клиенту выдается сертификат со сроком годности цифрового ключа. По окончании срока программа автоматически выдает ошибку 2913.

- На основании приказа предприятия назначается директор или его заместители, которые вправе подписывать электронные документы, эта информация присутствует в банковской карточке. В ней так же установлен срок действия назначения, после этой даты возникает проблема с входом.

- Цифровые ключи для полноценной работы проходят процесс генерации, при непроизведённой первичной генерации возникнет данная неисправность.

- Ошибка 2913 также может произойти после первичной генерации нового ключа, но проблема в том, что данный сертификат еще не прошел проверку банком и не был внесен в программу. Для этого необходимо распечатать заявление и отнести в офис РСХБ.

В любой приведённой ситуации, а также после произведенных действий по регистрации, генерации цифрового ключа и впоследствии появление проблемы необходимо обратиться к менеджеру банка, который поможет прояснить причину неисправности.

Что делать для решения проблемы

В случае ситуации невозможности связаться со специалистом РСХБ и срочной необходимости зайти на сайт сервиса, статья предлагает следующие действия по устранению неисправности по ошибке 2913:

- Произвести действия по проверке внешнего состояния носителя ключа. На устройстве есть место для индикатора. Если индикатор подсвечивается, значит, ключ в технической исправности. При отключенном световом указателе необходимо вставить носитель в устройство и нажать вкладку на рабочем столе «Диспетчер устройств». В приведенном списке кликнуть на «Устройство чтения смарт-карт». В этом окне не должно быть значка «!» и также отсутствуют другие неопознанные карты.

- На экране монитора не должно быть окна, которые требует или запрашивает разрешение на проведение определённой настройки технического устройства.

- Официальный сайт Россельхозбанка необходимо добавить в браузере, в котором происходит открытие «Банк-Клиента», в доверенные узлы.

Для этого нужно произвести следующие действия:

- Открыть браузер;

- Найти «Настройки» или «Свойства браузера»;

- Нажать «Безопасность»;

- Далее, нужно в выведенном списке поставить галочку на низкий режим защиты и внести сайт банка;

- Под блоком «Включить защитный режим» кликнуть «Другой»;

- И нажать на «Элементы ActiveX».

Вышеописанные способы устранения неисправности позволяют понять проблемы устройства вывода и ввода информации. Если после проверки оборудования и произведенных действий по устранению проблемы на экране появляется окно с ошибкой 2913 Россельхозбанка необходимо позвонить в банк. На практике ошибка возникает в случае окончания срока действия сертификата цифрового ключа.

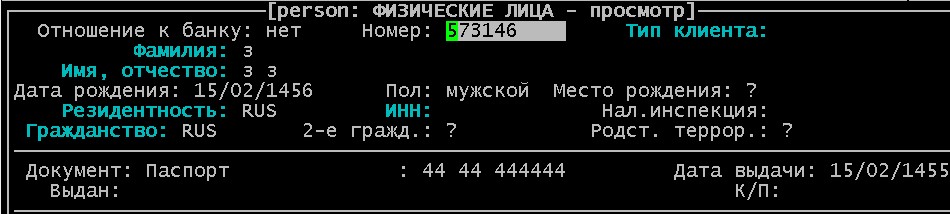

Hello, world! Меня зовут Руслан, я работаю в отделе внедрения АО «Россельхозбанк» и в этой статье поделюсь с вами, как мы переносили данные из АБС «БИСквит» в систему ЦФТ-Банк. Если вы так же, как и мы когда-то, задумаетесь о смене основной банковской системы или уже находитесь в этом процессе, то вам, определенно, сюда!

В случае с нашим банком сам по себе непростой процесс миграции с одной АБС на другую был усложнен большим объемом переносимых данных: более 12 миллионов клиентов, 25 миллионов депозитов и 2-х миллиардов документов. Сейчас в банке работают 68 региональных филиалов, размещенных централизованно в одной автоматизированной банковской системе (АБС) с единой клиентской базой. Для достижения такого результата потребовалось около восьми лет: начиная с централизации разрозненного набора самостоятельных региональных филиалов и заканчивая миграцией в ЦФТ. Стоит отметить, что у каждого из филиалов банка был отдельный «БИСквит» с особенностями ведения тех или иных продуктов/состояний базы данных (БД).

Старая АБС имела существенные ограничения по количеству одновременно работающих сессий, так как пользователи подключались напрямую к БД. Архитектурное решение ЦФТ позволило снизить нагрузку на основную БД за счет перевода пользователей на работу через серверы приложений. Цели банка по привлечению большего числа клиентов также требовали применения еще более прогрессивных и современных решений. Поэтому за этапом централизации последовал этап перехода на новую АБC, и были начаты работы по проекту миграции данных из старой системы («БИСквит» от компании «БИС») в новую (ЦФТ-Банк от ЦФТ).

1. Особенности выбора и подготовки инструментов миграции.

Из-за децентрализации системы «БИСквит» в разных филиалах использовался разный набор таблиц базы данных, а также разнились подходы к ведению бизнес-данных. Поэтому первый вопрос, на который предстояло ответить нашей команде, звучал так: «Данные из каких таблиц нужно переносить из одной АБС в другую?». Для решения этой задачи был проведен анализ существующих в банке продуктов, собрана статистика по количеству записей в таблицах БД в разрезе филиалов и определен перечень значимых сущностей для миграции.

На следующем этапе был разработан подход к формализации правил переноса данных из таблиц источника в таблицы приемника. Был составлен маппинг полей (соответствие таблиц и реквизитов системы-источник системе-приемнику), маппинг классификаторов, порядок проверки результатов миграции и запущен процесс разработки инструментов экспорта и импорта.

Ко всему прочему нам нужно было ограничить объем данных для миграции, учитывая количество филиалов в банке и большое количество бизнес-данных. Поэтому волевым решением определили, что в новую АБС переносим только действовавшие в текущем году объекты/договоры (кредиты, депозиты и т.п.) и данные по балансу (документы и счета) с глубиной в 3 года от даты миграции.

Как уже упоминалось выше, в нашем банке используется система ЦФТ-Банк. Систему ЦФТ-Ритейл-банк нам заменила подсистема «R2 – Розница» (это отдельная большая история, которая потянет на еще один рассказ :) ). Для миграции большего объема данных продуктов физиков (относительно юриков) технология инструментов миграции была разделена на следующие части:

1. Миграция продуктов «R2 – Розница»: кредиты, депозиты, карты, страховки, резервирование физических лиц. Отличие миграции продуктов Розницы от остальных продуктов заключается в миграции данных в несколько этапов:

- перенос в целевые таблицы.

Применение такого подхода к миграции продуктов Розницы связано исключительно с их большим объемом (60-65% от общего объема мигрируемых данных) и необходимостью выполнения ряда преобразований (из-за различий в структуре таблиц БИСквит и ЦФТ).

2. Миграция всех остальных сущностей: пользователи, клиенты ФЛ и ЮЛ, кассы, депозиты и кредиты юридических лиц и пр. Миграция этого типа продуктов выполнялась с помощью стандартного инструмента загрузки данных в ЦФТ-Банк – «универсального импорта», при помощи которого данные из файлов загружались в таблицы универсального импорта, а затем сразу в целевые таблицы.

2. Тестирование и отладка инструментов миграции.

«Ну что же, инструменты в первом приближении готовы, пора двигаться дальше!», - подумали мы и споткнулись о «кривоту» данных в источнике уже на этапе экспорта)). Было выявлено много ошибок, таких как перенос строки в ФИО клиента, закрытый счет у открытого договора, дата рождения больше даты выдачи документа и т.д.

На самом деле, это было ожидаемо – ведь у нас очень много филиалов и пользователей, способных плодить некорректные данные с бешенной скоростью (да, БИСквит в этом плане позволял пользователям довольно многое). Таким образом, был дан старт следующему этапу - процессу подготовки данных к миграции с помощью инструментов пред- и постмиграционных мероприятий (ППМ). В рамках проработки инструментов ППМ было выработано несколько способов исправления данных:

- полностью ручное выявление и исправление ошибок. Подход применим в случаях, когда применение следующих описанных способов нецелесообразно;

- выгрузка некорректных данных в отчет по определенному алгоритму (в зависимости от вида ошибок) с последующим ручным исправлением. Подход применим как для источника, так и для приемника;

- конвертация данных. При таком подходе данные исправляются автоматической операцией непосредственно перед миграцией/после миграции. Процесс подготовки филиала к миграции итерационный, и проверки готовности филиала к миграции конвертации необходимо запускать перед каждым тестовым циклом (пользователи ведь не переставали создавать новые данные). Подход применим как для источника, так и для приемника;

- алгоритм миграции. Этот пункт похож на предыдущий, но отличается тем, что исправление (изменение) данных происходит в момент экспорта данных. Этот вариант имеет несколько недостатков, например, увеличение времени экспорта (поэтому такой подход применялся редко и в обоснованных случаях) и сложность при проведении сверки миграции (о сверке поговорим несколько позже).

«Теперь точно можно выгружать!». Мы, конечно, понимали, что существует общая проблема для крупных объектов миграции - длительное время выгрузки (требовалось распараллеливание), но на текущем этапе отладки это не было столь критично. Поэтому идем дальше и перекладываем выгруженные файлы с сервера БД «БИСквит» на FIO ЦФТ.

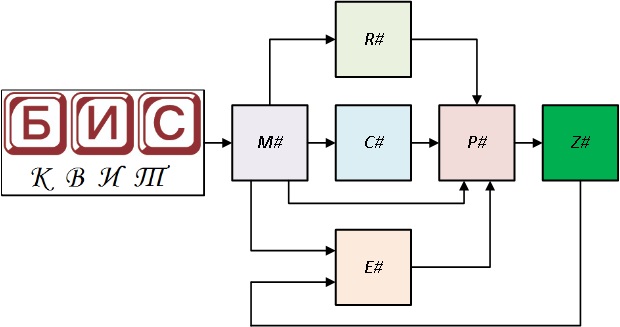

Итак, миграция в ЦФТ разделялась на:

· миграцию Ядровой части и ЦФТ-Банк (так называемое ИБСО, через универсальный импорт);

· миграцию продуктов Розницы.

На самом деле, и в импорте ИБСО, и в импорте Розницы важна последовательность импорта, что невозможно «держать в голове» и требует некой формализации. На начальном этапе формализация вылилась в инструкции по миграции, а в последствии постепенно переросла еще и в автоматизацию в виде отдельного инструмента в Навигаторе под названием «Тайминг»:

В то время как универсальный импорт уже не был чем-то новым и не требовал существенных доработок, инструменты миграции Розницы, что называется, разрабатывались с подрядчиком «нуля». Миграция Розницы выполнялась в такой последовательности:

1) Файлы выгрузки всех розничных объектов собираются в единый каталог;

2) Запускается инструмент, группирующий файлы по определенным маскам имени файлов и приводящий их имена к единообразию;

3) Запускается инструмент, формирующий файл с перечнем имен файлов, реквизитами из этих файлов и порядковым номером реквизита в файле (назовем его "FB_METADATA.EXP").

Первым при импорте Розницы загружается файл FB_METADATA.EXP. Таким образом, решаются следующие задачи:

б) определяется структура выгруженных таблиц для дальнейшего использования.

4) После генерируются скрипты для загрузки данных с FIO с помощью SQLLoader в три этапа:

3. удаление созданной технической таблицы.

После проверки выгруженных данных и подтверждения их корректности можно приступать к подготовке к переносу в конечные таблицы, который состоит из ряда этапов:

В финальной части импорта выполняется перенос данных в целевые таблицы (с обязательным отключением триггеров и ограничений для ускорения процесса импорта) и проверка результатов миграции. Схематично процесс миграции продуктов Розницы можно отразить в следующем виде:

3. Внедрение пилотного филиала.

К внедрению пилотного филиала инструмент автоматизации уже был готов на 90%, существенно облегчил нам жизнь и сократил время миграции примерно в три раза. Внедрение пилота проходило в выходные дни для уменьшения влияния процесса перехода на работу филиала. В целом, переход был тщательно проработан и выполнен с минимальными проблемами и ошибками.

Дальше нас ждала подготовка к миграции филиала с наличием архивного «БИСквита» (в результате слияния двух «БИСквитов») и к миграции нескольких филиалов за раз одновременно! Но об этом, а также об особенностях миграции в новую АБС карточек клиентов, поговорим в следующий раз.

Значение ошибки 2913

Ошибка 2913 на сайте.

Возникновение такого сбоя не означает, что системе не удается распознать криптографические элементы электронной подписи. Неисправность легко можно устранить. Тем не менее пока ошибка не будет устранена, работать в системе не удастся.

Россельхозбанк предусмотрел возможность использования ЭЦП и в мобильной версии «Клиент-банка». При работе в сервисах Россельхозбанка онлайн-код подтверждения операции формируется непосредственно на смартфоне клиента. Однако появление ошибки с кодом 2913 еще не означает, что не работает приложение.

Сбой появляется там, где требуется подтверждение действительности информации с помощью удостоверенной цифровой подписи, например при передаче баз данных через систему «Клиент-банк» или входе в интернет-банк РСХБ.

Электронная подпись равносильна той, которую проставляют на бумажном носителе, и должна быть действительной на момент передачи сведений. ЭЦП является гарантом авторизации документа.

Причины ошибки

Появление сбоя происходит по нескольким причинам: механическая неисправность цифрового носителя информации или недействительность зашифрованной подписи вследствие одного из факторов:

- истек срок сертификации электронного ключа;

- окончились полномочия владельца электронной подписи;

- первичная генерация цифрового носителя не доведена до конца;

- присутствуют механические повреждения рутокена и плохой контакт с разъемом ПК.

Истек срок сертификации электронного ключа

Самым частым обстоятельством, приводящим к появлению ошибки, является окончание периода действия цифрового носителя. При возникновении сбоя нужно проверить срок сертификации ключа, указанный в договоре о его предоставлении. Чаще всего уполномоченные центры выдают электронный носитель на 1 год.

Окончание полномочий

При регистрации рутокена указывается лицо, которое имеет право подписывать документы электронной подписью. Отмечают и срок его полномочий. Иногда причиной появления ошибки служит окончание разрешения пользоваться ЭЦП.

Временной интервал может быть ограничен сроком действия контракта или периодом трудовой деятельности сотрудника.

Юридическое лицо может обратиться в банк для проверки данных в МСИ.

Нет первичной генерации электронного ключа

В некоторых случаях процесс регистрации цифровой подписи не завершен положительно. Для электронного ключа должны быть сгенерированы индивидуальные логин и пароль, которые нужно сохранить.

В зависимости от установленной ОС, некоторые ПК сообщают, что доступные для использования профили абонентов ЭЦП не найдены. В этом случае лучше обратиться в службу технической поддержки по номеру, указанному в договоре.

Возможные причины ошибки 2913.

Ключ не готов к использованию

Сбой может возникать при использовании носителя ЭЦП сразу же после регистрации, когда еще не выполнены его проверка и учет в системе. Тогда нужно заполнить заявление на выдачу и обратиться с ним в банк, который обслуживает открытый счет.

Иногда ошибку вызывают механические повреждения, плохое соединение электронного носителя информации. Ключ может быть покорежен, а его контакты забиты мусором.

Техническое устройство для работы с программой «КриптоПро» должно отвечать следующим минимальным техническим требованиям:

- операционная система Windows 7 и старше;

- InternetExplorer 8 или выше;

- версии Chrome, «Яндекс.Браузера», Mozilla Firefox обновлены;

- процессор: 32 или 64-битный с частотой 1Ггц или выше.

Также нужно убедиться, что к ПК подключен ключ с ЭЦП, т.к. возможно случайное использование флеш-накопителя.

Проверка рутокена

Когда ключ ЭЦП работает, на его корпусе светится индикатор. На компьютере должны быть установлены необходимые драйвера. Если рутокен не горит, стоит попробовать вытащить и вставить его снова или подключить к другим портам USB.

Для проверки правильности подключения ключа нужно зайти в «Диспетчер устройств» через «Панель управления» в меню «Пуск». При нажатии на «Устройства считывания смарт-карт» можно проверить корректное соединение рутокена и ПК. Должны отсутствовать объекты, которые не удается компьютеру распознать, или карты со значком в виде восклицательного знака.

При выявлении непоправимых неисправностей нужно обратиться в Удостоверяющий центр Минкомсвязи, который предоставил ключ, и получить новый.

Чаще всего его выдают на следующий день, но иногда процедура занимает 2–3 дня. Длительность зависит от удостоверяющего центра и его загруженности.

Проверьте исправность Рутокена.

Проверка уведомлений

На экране монитора не должно быть окна, которое требует или запрашивает разрешение на проведение какой–либо настройки технического устройства.

Добавление сайта в доверенные

Часто программа будет открываться, если добавить сайт РСХБ в список доверенных узлов. Для этого нужно нажать кнопку «Пуск», затем «Свойства браузера» (обозревателя).

Процесс добавления сайта РСХБ в доверенные.

Другие способы

Кроме указанных способов, можно сделать следующее:

- Перезагрузить компьютер, браузер, все маршрутизаторы и другие устройства.

- Зайти в «Личный кабинет» через другой браузер.

- Под блоком «Включить защитный режим» на вкладке «Безопасность» нажать «Другой», а затем активировать «Элементы ActiveX».

Если после всех произведенных действий программа не заработала, лучше обратиться к специалистам технической поддержки Россельхозбанка.

.jpg)

Способ исправления ошибки.

Обращение в техническую поддержку Россельхозбанка

Для ликвидации неисправности можно заполнить форму обратной связи, расположенную на сайте РСХБ.

Автор статьи

Читайте также: