Пассивный доход куда вложить

Обновлено: 04.05.2024

Представьте, что ежемесячно к собственной зарплате вы получаете 10 000 рублей. При этом вы не тратите своё время и силы, чтобы их заработать. Приятно? Безусловно. А если речь пойдёт о 30 000, 50 000, 100 000 рублей? Ведь тогда можно вообще не работать! Заманчиво? Да! А насколько это реально и применимо к вашей жизни? Давайте разберёмся, как, действуя в рамках закона и норм морали, обеспечить себе источник пассивного дохода?

Что такое пассивный доход?

Это деньги, которые вы получаете из нетрудовых источников заработка. Всем понятный пример пассивного дохода — проценты по вкладу или платежи от сдаваемой в аренду однушки. Механика простая и прозрачная: мы кладём деньги в банк — нам начисляют проценты по депозиту; сдаём квартиру — получаем арендную плату от жильца.

Жаль, что прибыль от банковских депозитов невысока, а чтобы купить жилплощадь для сдачи в аренду, не хватит и активного дохода. Что же делать? К счастью для инвесторов, инструментов дополнительного заработка намного больше. И доходность по ним может быть выше, чем в банке, и стоят они не как квартира.

Источники пассивного дохода

Предлагаем рассмотреть их по принципу прилагаемых усилий. Получатся следующие группы:

-

Трудно, долго, затраты непредсказуемы, прибыль неизвестна

Примеры: запуск собственного бизнеса, создание продукта интеллектуальной деятельности — разработка компьютерной программы, изобретение устройства, написание книги, песни, сценария, пьесы и т.д. Подобные задачи требуют огромной самоотдачи, но если всё получится, ваше детище будет обеспечивать вас всю жизнь. В качестве примера возьмём создание собственного бизнеса. Если пойти этим путём, то чтобы обеспечить себе источник пассивного дохода, придётся приложить значительные усилия, вложить много средств, ресурсов и времени. При этом нет никаких гарантий успеха. По статистике 9 из 10 бизнесов закрываются в первые пять лет.

Пример: инструменты фондового рынка — акции, облигации, паи ПИФов, ETF, REIT и прочие ценные бумаги. По распространённому убеждению, работа с данным инструментом требует много времени, высоких затрат и при этом является очень рискованной областью инвестиций. Всё это заблуждения. В этой статье мы не ставим цель бороться с предрассудками, отметим лишь, что минимальная сумма для начала инвестирования в ценные бумаги — всего 1000 рублей. Открытие брокерского счёта для работы на бирже, если делать это онлайн, занимает несколько минут. А что касается риска — можно приобрести облигации федерального займа, выпущенные министерством финансов РФ. Это самые надёжные ценные бумаги в нашей стране.

Как обеспечить пассивный доход с помощью инструментов фондового рынка

Мы выяснили, что, во-первых, покупка ценных бумаг проще и легче, чем организация своего бизнеса, и дешевле, чем покупка квартиры. Во-вторых, обыкновенному человеку создать источник дополнительного дохода достаточно просто. Обычно стоимость одной облигации или пая паевого инвестиционного фонда составляет около 1000 рублей. Теперь давайте выясним, какие инструменты нам доступны?

Акции — ценные бумаги, дающие владельцу право на часть прибыли выпустившей их компании. Прибыль можно получать в виде дивидендов (1—4 раза в год в зависимости от политики компании) или положительной разницы между ценами покупки и продажи. Например, акционерам «Газпрома» за 2016 год был выплачен дивиденд в размере чуть более 8 рублей. Цена акции газового гиганта с начала января по конец июня 2017 года колебалась от 118 до 155 рублей, что по отношению к размеру выплаченных дивидендов обеспечило инвестору дивидендную доходность на уровне 5,18—6,81%. При этом ряд российских компаний выплатили дивиденды двузначной доходности.

Важно! При выборе акций помните, что не все компании выплачивают дивиденды.

Пример отдачи долгосрочных инвестиций: инвесторы «Сбербанка», купившие акции в декабре 1999 года по цене 1 руб. за штуку, получили по 6 рублей дивидендов за 2016 год. Таким образом, для них дивидендная доходность только за один год составила 600% годовых! Уоррен Баффетт был бы доволен.

Я хочу добиться стабильного пассивного дохода, которого хватало бы на базовые потребности: где-то жить, что-то есть. Какую финансовую схему использовать? С чего начать свой путь к подобной цели?

Вижу необходимость инвестировать деньги в ценные бумаги, но какого-то плана нет. Помоги, Т—Ж!

Чтобы получать стабильный пассивный доход, нужно сначала что-то вложить: или труд, или инвестиции. А поскольку мой опыт — биржевые инвестиции, я могу ответственно рассказать именно про инвестиционную часть.

Для начала определим, сколько денег нужно получать в виде пассивного дохода, чтобы на них можно было прожить.

Вероятно, вы подразумевали какую-то нижнюю границу дохода, но в России эти цифры сильно колеблются от региона к региону. Для контраста возьмем Москву со средней зарплатой около 105 000 Р в месяц и Пермский край, где средняя зарплата составляет около 45 000 Р в месяц.

Среднемесячная заработная плата работников по полному кругу организаций по субъектамXLSX, 111 КБ

Какой размер капитала нужен для пассивного дохода

Чтобы получать пассивный доход, нужно создать капитал. Рассчитаем, какой капитал нужно иметь, чтобы получать стабильный пассивный доход.

Переведем желаемый месячный доход в годовой:

- для Москвы: 105 000 Р × 12 = 1 260 000 Р в год;

- для Пермского края: 45 000 Р × 12 = 540 000 Р в год.

Рассчитаем, какой капитал нужно иметь, чтобы получать среднюю зарплату в разных городах при средней доходности 15%. Примерно такую доходность сейчас дают длинные государственные облигации — ОФЗ. Вот что получается:

- для Москвы: 1 260 000 Р × 100 / 15 = 8 400 000 Р ;

- для Пермского края: 540 000 Р × 100 / 15 = 3 600 000 Р .

Это самый простой расчет, в котором не учитывается даже инфляция. Но суммы все равно получаются пугающими, особенно если на текущий момент никаких накоплений нет.

Как сделать детальный расчет нужной суммы с учетом инфляции, мы писали в статье о том, как формировать капитал на пенсию.

Перейдем к следующему шагу.

Как победить выгорание

Как создать капитал

Предположим, вы прикинули, какой капитал вам нужен, чтобы достичь цели. Пусть пока без учета инфляции — этого хватит, чтобы начать.

Теперь нужно понять, как его создавать. Для этого нужно разработать план. Я не знаю, как обстоят дела с зарплатой, накоплениями и долгами конкретно у вас. Поэтому могу просто посоветовать начать вести бюджет и анализировать, остаются ли у вас какие-то деньги в конце месяца, а если остаются, то сколько. Это поможет прикинуть, через сколько месяцев у вас на руках будет необходимый капитал.

Если это количество месяцев вас не устраивает, нужно что-то делать: увеличивать доходы, урезать расходы. К примеру, в последние годы становится популярным движение FIRE. Последователи движения ставят себе цель как можно раньше выйти на пенсию. Для этого они придерживаются тотальной экономии и стараются инвестировать максимально возможную сумму, чтобы как можно скорее накопить необходимый капитал. Конечно, такой аскетизм подходит не всем, и это нормально.

Проанализируйте, растет ли ваша зарплата и можете ли вы что-то сделать для ее увеличения. Вероятно, получится составить план таким образом, чтобы с каждым годом откладывать все больше денег.

Куда вложить капитал

Что точно стоит сделать прямо сейчас, даже если капитала еще нет, — разобраться в инвестициях. Азы мы объясняем в нашем бесплатном курсе — этого хватит, чтобы предпринять первые шаги.

Если у вас нет долгов или кредитов под высокий процент, стоит начинать инвестировать уже сейчас: чем раньше начнете, тем больше сможете заработать за счет сложного процента.

Поскольку вы пишете про стабильный доход, советую рассматривать облигации, потому что все параметры после покупки облигации фиксируются — даты и размеры выплат заранее известны. Я тоже постоянно работаю с облигациями и даже разработал скринер в гугл-таблице для поиска ликвидных облигаций.

Что касается конкретной суммы доходности, предлагаю брать за основу 15%. Это доходность, которую в текущих рыночных условиях предлагают дальние выпуски ОФЗ и корпоративные облигации надежных эмитентов.

Тэги: акции, инвестиции, облигации Вопрос был задан 31.01.2020 и дополнен ответом эксперта 02.02.2021

Приветствую вас,расскажу вам несколько советов исходя из своего опыта.

Немного о себе,я минималист,меня не интересуют культ потребления(крутые автомобили,отдых в Дубае, квартиры в центре и т.д) единственное что меня стало интересовать это мечта о том как бы выкупить больше своей свободы,большинство людей сейчас готовы работать на ненавистной работе без выходных много лет ради груды металла и бетонной коробки.

Это дало мне мотивацию инвестировать "каждый рубль отложенный сегодня даёт мне надежду не выходить на ненавистную работу завтра"а заниматься другими интересными делами,для этого мне нужно покрыть минимальные потребности в питании и оплаты коммунальных услуг.

Советы:

1)это долгосрочные инвестиции,не думайте что у вас это получится быстро,можно конечно ускорить процесс если будете работать на высокооплачиваемой работе.

2)для начала инвестируете небольшие суммы,более менее вы начнёте разбираться в этом через год,что-бы много не потерять.(вами будет управлять страх и жадность)

3)постепенно но постоянно пополняйте свой портфель.

4)покупайте акции более известных компаний.

,желательно иметь большую часть акций с дивидентами.

5)не покупайте акции на верхах,ждите просадки,но и дно вы не прощупаете.

6)составляйте диверсифицированный портфель(разные компании по немногу)для уменьшения рисков

7)не занимайтесь куплей продажей,больше потеряете.

8)имейте свободный кэш,в момент просадки докупайте акции.

9)действуйте спокойно не поддаваться эмоциям,спешка тут не нужна

10)ищите информацию в интернете,её там больше чем достаточно,не попадайтесь на мошенников.

Ко всем этому вы приедете с опытом,так что не откладывайте,удачи вам в инвестициях!

Успешный, "не покупайте акции на верхах"

хотелось бы, но почему-то всегда, какой бы низ ни казался низом, после покупки она начинает падать

Успешный, а может просто стоит найти работу по душе? На самом деле, ваши ценности мне близки, однако ничего плохого в том, чтобы иметь качественный телефон (пусть и не самой последней модели) или путешествовать за границу, не вижу.

Успешный, не совсем понятно, что подразумевается под свободой для занятия интересными делами. Как правило, интересные дела как раз и требуют расходов свыше прожиточного минимума: будь то спорт, путешествия, образование - что угодно. Нерешенный жилищный вопрос тоже никуда не денется.

Успешный, Это чисто мой кейс. Даже аватарка такая же. Успешный успех, ты мой брат))

Успешный, вы молодец 👍

Успешный, Был бы благодарен, если бы ты поделился своим целевым капиталом, целевым месячным расходом и целевым withdrawal rate

Как мы видим из графика, большинство эмитентов дают доходность 5-6% в рублях.

Все, что даёт доходность выше - имеет повышенные риски, и не должны покупаться неопытным инвестором из-за большого риска потерять свои деньги.

Много зарабатывать, много откладывать. Финансовый капитал формируется из человеческого, на ровном месте пассивный доход не появляется.

Чтобы посчитать размер необходимого капитала для пассивного дохода, можно начать с правила 4%: ваши ежегодные расходы должны быть не больше 4% сбережений. Это правило очень грубое, но даёт примерное понимание суммы, которую необходимо накопить.

Sergey, это правило работает для развитых стран, скорее даже для США, потому что в других случаях оно очень сильно может колебаться как в одну так и в другую сторону.

Но для России может подойти даже лучше, т.к. у нас выше инфляция и доходности по облигациям (на текущий момент).

Анатолий, согласен, поэтому и считаю его достаточно грубым допущением. Оно вообще тестировалось на годах 26-90 для американского рынка, так что не факт, что в будущем будет также работать.

Пенсионеру в РФ тяжелее, потому что возникает валютный риск. С одной стороны, можно держать портфель из акций/облигаций США, но придётся рассчитывать расходы исходя из ежегодного снятия фиксированной суммы долларов.

С другой, портфель из российских акций и облигаций краткосрочный валютный риск снизит, но это сильный удар по диверсификации. А самое главное: у нас госбонды с акциями положительно скоррелированы, так что портфельный эффект будет ниже.

В общем, простого ответа нет, но 4% - первый шаг для того, чтобы оценить, как мало ещё накоплено.

Первое с чего начинается ответ на такие вопросы - определение цели. Что хотим и в каком размере. Например: для региона хватит 50 тысяч в месяц (600 в год) для столицы пожалуй 100 тысяч в месяц ( 1,2 млн в год). Исходим из этих цифр - нужно чтобы годовой доход составил указанные цифры (или другие если потребности выше).

Теперь инструменты, набор зависит от терпимости к риску, акции - отличный инструмент с наибольшей доходностью, но бывают периоды, когда они снижаются - нужно быть готовым к этому, есть менее доходный но более стабильный инструмент - облигации. Что касается доходности, исходя из опыта и аналогичной для меня задачи по достижению некоторого уровня нетрудовых доходов, российские акции приносят 7-10% дивидендами, облигации надёжных эмитентов наших дают от 6% до 8% в год, однако при желании, чуть большей терпимости к риску и упорстве в освоении и применении некоторых аналитических навыков (рассчитать коэффициент альтмана, коэффициент текущей ликвидности и другие показатели, оценивающие финансовую стабильность компании) можно попробовать и высокодоходные облигации, там можно и 10% и 12% за год заработать (но это не для новичка) и возможно самый интересный инструмент - акции американских компаний. Есть ряд преимуществ, из которых и формируется доход, если связаться с этим инструментом:

1) доллар, который растёт по отношению к рублю в среднем на 9% в год

2) дивиденды 3-4% в год, однако выплачиваются раз в квартал что очень приятно

3) подавляющее большинство компаний сша повышают дивиденды, кто-то на один цент, а кто-то на 10% в год. Ещё чем мне рынок США нравится, огромное количество отраслей и очень крупных компаний в этих отраслях (есть из кого выбрать), у нас такое разнообразие есть только в нефтегазовой отрасли.

Ну и технические пожелания - не бояться пробовать, не связываться с кредитными и заемными деньгами для инвестирования, если новичок, начинать с небольших сумм и понятных простых инструментов (откройте брокерский счёт, почитайте какую компанию можно взять в дивидендный портфель и купите) Для себя также правило придумал и ему следую - акции не продаю никогда, если упала только докупаю. Простой пример, чтобы понять что такое усреднение и зачем оно нужно, цена на яблоки 100 рублей, я купил одно яблоко потратил 100 рублей, потом цена на яблоки упала до 50 рублей (и мой капитал тоже стоит 50 рублей) казалось бы я в большом минусе, но я покупаю ещё одно яблоко за 50 рублей и просто жду, через некоторое время цена вернулась к 100 рублям (в итоге я потратил 100+50=150 рублей, а у меня два яблока по 100 рублей и капитал мой стоит уже 200 рублей) с акциями точно также.

Со времен изобретения денег человечество придумало лишь два способа получать их, не работая:

- Стать наследником богатых родителей.

- Иметь некий, не побоюсь этого слова, актив, отдавать его кому-то в пользование и получать за это плату.

Куда вложить деньги для пассивного дохода

Сдача квартиры

А никто не обещал, что банальностей не будет. Сдача жилья — пассивный доход №1, проверенный тысячелетиями. Но в российских реалиях у этого вида заработка есть свои особенности.

Относительно высокий доход: за год можно заработать от 4 до 6 процентов стоимости квартиры.; Арендаторы порой относятся к квартире не так бережно, как хотелось бы собственнику. Нужно готовиться к тратам на новую мебель и ремонт. Сдача жилья в аренду — это «двойной» доход: квартира не только приносит арендную прибыль, но и сама дорожает (а в последний год — бешеными темпами).; Необходимо платить налоги. Арендодатели делать этого не любят, но вообще закон того требует. Тем более платить не так много — если оформиться как самозанятый, то всего 4%.

Комната в аренду

Если одна из комнат в вашей квартире пустует, ее можно сдавать. В первую очередь этот способ подходит владельцам жилья в популярных среди туристов городах — Сочи, Питере, Москве, Казани.

Многие россияне открыли для себя такой вид заработка перед чемпионатом мира по футболу в 2018 году. Некоторые граждане так обрадовались этому открытию, что от счастья утратили связь с реальностью. Помню, весной 2018 года мы с нервным хохотом разглядывали комнаты в подмосковных хрущевках с замызганными коврами на стенах, которые хозяева выставляли по миллиону и больше рублей за ночь. Я серьезно.

Но выставить — не значит сдать. Сначала оцените рынок и установите невысокую цену, а как наберете хороших отзывов о своем образцовом гостеприимстве, можно и увеличивать тариф.

В розницу всегда дороже, чем оптом. При посуточной аренде за месяц вы заработаете больше, чем если бы сдавали ее сразу на долгий срок.; Много времени будет уходить на уборку: к приезду каждого нового гостя комната должна блестеть (если, конечно, вам важны хорошие отзывы). Расширение кругозора. У вас появится шанс общаться с гостями из разных концов страны и со всего мира.; Часть времени комната будет простаивать. Особенно в «низкий сезон», когда в ваш город едет мало туристов.

Реклама на своем авто

Нет дохода пассивнее, чем размещать рекламу на своей машине. Чтобы найти рекламодателя, можно опубликовать на сайтах объявлений фото автомобиля и расценки. Сами рекламодатели тоже дают объявления о поиске «площадок». Приводим примерные тарифы по Москве за месяц:

- реклама на капоте или заднем стекле — 2000 рублей;

- на боковых стеклах — 1000 рублей;

- рекламная конструкция в форме «домика» на крыше — 3000 рублей.

От вас вообще ничего не требуется — только регулярно ездить по городу.; Рекламодатель часто требует постоянный фото/видео отчет, что машина с рекламой не стоит в гараже, а находится в людных и проходимых местах

Государственный облигации

Покупка облигаций — вид пассивного заработка, похожий на банковский вклад. Облигации — это долговой инструмент с фиксированной доходностью. То есть когда какая-то организация хочет «занять» определенную сумму, она выпускает и продает облигации. Допустим, нужен ей миллион — и она выпускает на рынок 1000 облигаций по 1000 рублей. При этом обязуется периодически платить покупателям некий процент, он называется купонным доходом. В конце срока (он оговаривается заранее) выпустившая облигации структура выкупает их обратно по той же цене, по которой они были проданы.

Облигации выпускают и компании, и органы власти. В России традиционно больше доверия государству, нежели частникам, поэтому рассмотрим самый популярный вид правительственных долговых бумаг — облигации федерального займа (ОФЗ).

Их периодически выпускает Минфин, когда правительству нужны деньги на какие-то цели. В последние годы ставка по ОФЗ составляет в среднем семь-восемь процентов годовых. Доход выплачивается частями, обычно два раза в год.

Купить облигации можно как в банке, так и «с рук» на бирже. Есть и отдельный вид ценных бумаг: облигации федерального займа для населения (ОФЗ-н). Их можно купить и продать только через банки-агенты: Сбербанк, ВТБ, Почта-банк, Промсвязьбанк.

По облигациям может быть несколько видов процентных ставок. Рассмотрим самые распространенные.

1. Постоянная ставка. Встречается чаще всего. Сумма выплат установлена заранее и не меняется.

2. Фиксированная ставка. Процент меняется, но также известен заранее. То есть Минфин сразу сообщает, что в первый год вы получите 8% годовых, во второй — 7%.

3. Переменная ставка. Доходность меняется в зависимости от ставки RUONIA — усредненное значение процентных ставок, по которым крупнейшие банки России кредитуют друг друга на короткий срок. Заработок заранее неизвестен.

«Открытый журнал» уже рассматривал некоторые аспекты получения пассивного дохода. Сегодня разберём, какие возможности в текущих условиях есть у инвестора для использования данной стратегии.

Понятие пассивного дохода

Если активный доход подразумевает регулярную деятельность, нацеленную на получение денег (трейдинг, флиппинг недвижимости и так далее), то пассивный доход предполагает, что его получателю нет необходимости активно и регулярно заниматься управлением своими активами.

Варианты получения пассивного дохода

Чтобы актив приносил пассивный доход, он должен обладать рядом признаков, к которым относятся:

-

предсказуемый денежный поток;

Различают следующие активы, отвечающие данным требованиям:

Разберём каждый из них подробнее.

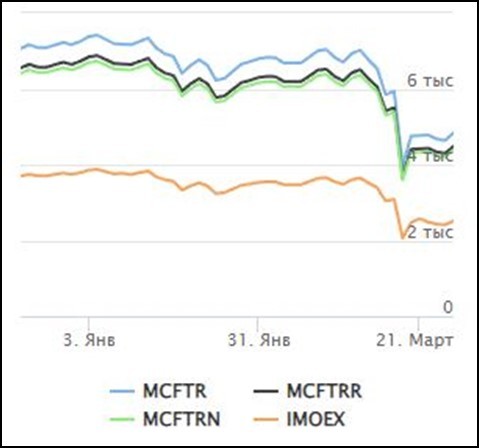

Для оценки доходности акций можно ориентироваться на соответствующие индексы Московской биржи (MOEX), которые показывают изменение суммарной стоимости основных российских акций с учётом дивидендных выплат.

Для поиска сведений о величине дивидендов — а именно они играют основную роль при подборе акций у ориентированных на пассивный доход инвесторов — используются соответствующие календари, которые помогают определить, какова дивидендная политика у конкретного эмитента.

Долгосрочный портфель ценных бумаг обычно включает и облигации — для расчёта их доходности часто применяют соответствующие индексы MOEX. Всего их насчитывается более 120.

Для отбора конкретных акций и облигаций можно использовать панель инструментов фондового рынка MOEX.

Определить доходность депозитов или накопительных вкладов помогут многочисленные сервисы , сравнивающие наиболее привлекательные условия, предлагаемые банками.

Жилая недвижимость — самый капиталоёмкий инструмент из всех перечисленных. Для его использования часто требуются значительные дополнительные вложения (ремонт, налог на имущество и так далее).

Инструмент

Плюсы

Минусы

Специфика

Дивидендные акции / Высоконадёжные облигации

Возможность получения дохода от роста курсов бумаг.

Есть дополнительные выгоды от ИИС.

Риск падения стоимости бумаг, особенно на краткосрочном отрезке времени.

Отсутствует государственная гарантия сохранности денежных средств.

Требуется углублённый анализ при первоначальном выборе подходящих ценных бумаг; также необходимо производить регулярную ребалансировку портфеля.

Банковский вклад

Государственная гарантия сохранности денег (если сумма не превышает 1,4 млн руб.).

Из всех инструментов доход наиболее предсказуем.

Доход с трудом перекрывает инфляцию (в лучшем случае).

У депозитов досрочный вывод денег приводит к потере начисленных процентов, а у накопительных счетов банки могут самостоятельно менять процентную ставку.

Жилая недвижимость

Актив приносит доход не только за счёт выплат от арендаторов, но и от повышения своей стоимости.

Требует дополнительных расходов.

Присутствуют риски, связанные с арендаторами.

Нужно учитывать как состояние покупаемого жилья, так и районную/региональную специфику.

В будущем присутствуют риски усиления государственного контроля за арендными выплатами.

Рис. 3. Плюсы и минусы инструментов получения пассивного дохода

Существуют и другие, менее распространённые способы получения пассивного дохода, — например, кредитование бизнеса или покупка доли в коммерческой недвижимости. Они могут рассматриваться как дополнительные варианты, если инвестор не нашёл для себя приемлемых инструментов среди самых распространённых.

Нюансы стратегии пассивного дохода

Инвестор, нацеленный на получение пассивного дохода, должен учитывать несколько факторов.

Подбирая объекты для вложения, важно помнить о краткосрочных колебаниях их стоимости. Даже такие традиционно надёжные активы, как качественная недвижимость или голубые фишки, подвержены волатильности и риску падения цен. Чем длиннее горизонт планирования, тем больше шансов получить усреднённый доход, избегнув краткосрочных всплесков и падений.

Если инвестор рассчитывает получать 80 тыс. руб. в месяц (960 тыс. руб. в год), ему нужно соотнести сумму первоначальных инвестиций и предполагаемый доход. Например, если у него есть 9,6 млн руб., то подобный доход достижим при 10% прибыльности активов портфеля. Но если у инвестора 4,8 млн руб., то прибыльность активов должна составлять 20%, что требует готовности к более высоким рискам.

Пассивный доход больше ориентирован на умеренный риск, который не нужно постоянно отслеживать при ребалансировки портфеля. Но тут многое зависит от самого инвестора, от его терпения, спокойствия и нацеленности на определённый уровень дохода.

Расчёт предполагаемой доходности

Ожидаемая доходность инвестиционного портфеля рассчитывается на базе следующей формулы:

-

R — ожидаемая доходность актива;

Пример. В инвестиционном портфеле присутствуют два актива с ожидаемыми выплатами, отражёнными на рисунке 4.

Сценарий

Вероятность

Доходность актива А

Доходность актива В

Оптимистичный

Средний

Пессимистичный

Рис. 4. Сценарии и доходности

Если вес актива А — 40%, а актива В — 60%, ожидаемая доходность портфеля:

-

по активу А: (0,3 * 15%) + (0,5 * 10%) + (0,2 * 6%)=10,7%;

Полученная доходность сравнивается с инфляцией и безрисковой ставкой.

Дополнительно можно использовать и другие коэффициенты и показатели, которые были ранее разобраны «Открытым журналом».

Ещё один момент, который обязательно нужно учитывать при составлении инвестиционного портфеля, — корреляция его составляющих. Чем она ближе к единице, тем сильнее будет риск портфеля при возникновении непредвиденной ситуации.

Естественно, показатель корреляции, сценарии и вероятность их реализации периодически пересматриваются. Только активный трейдер, к примеру, производит пересмотр часто, а нацеленный на пассивный доход инвестор пересматривает активы несколько раз в год или после каких-то неожиданных событий. Показательный пример — рубеж 24 февраля 2022 г., который потребовал кардинального пересмотра показателей стоимости валют, инфляции и других компонентов инвестиционных планов.

Итоговые денежные расчёты производятся с использованием специальных калькуляторов, учитывающих инфляцию, налоги и другие критерии.

На первый взгляд стратегия пассивного дохода не предполагает особых сложностей: вложи деньги в качественный актив и получай проценты. Но на самом деле её грамотное использование требует понимания многих нюансов, от учёта специфики отдельных активов до корреляции составляющих инвестиционного портфеля.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Пассивный доход — это доход, на получение которого не надо тратить своё рабочее время, то есть его получение занимает менее 40 часов в неделю. При этом всё-таки придётся потратить время на выбор инструмента, корректировку стратегии и пополнение счёта.

Перед тем, как выбирать инструменты, нужно определить, какую ежемесячную сумму пассивного дохода вы хотите получать, какая доходность есть сейчас или под какую процентную ставку в годовых вы можете разместить свои средства.

Если капитал уже есть

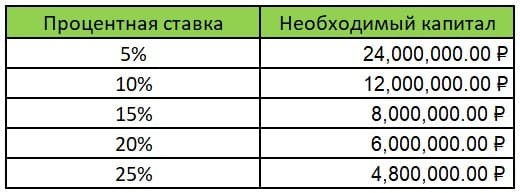

Чтобы получать 100 000 руб. ежемесячно, капитал, в зависимости от процентной ставки, может составлять разные суммы.

Для другой суммы дохода и другой процентной ставки можно сделать расчёт по формуле:

Необходимый капитал = (Ожидаемая доходность * 12 месяцев) / годовая процентная ставка

24 000 000 руб. = (100 000 руб. * 12) / 0,05

Можно рассчитать нужную сумму исходя из таблицы: если нужен доход, равный 200 000 руб., то и капитала нужно будет в два раза больше. А если нужен доход в 50 000 руб., тогда капитала потребуется в два раза меньше, чем указано в таблице.

Если капитала нет

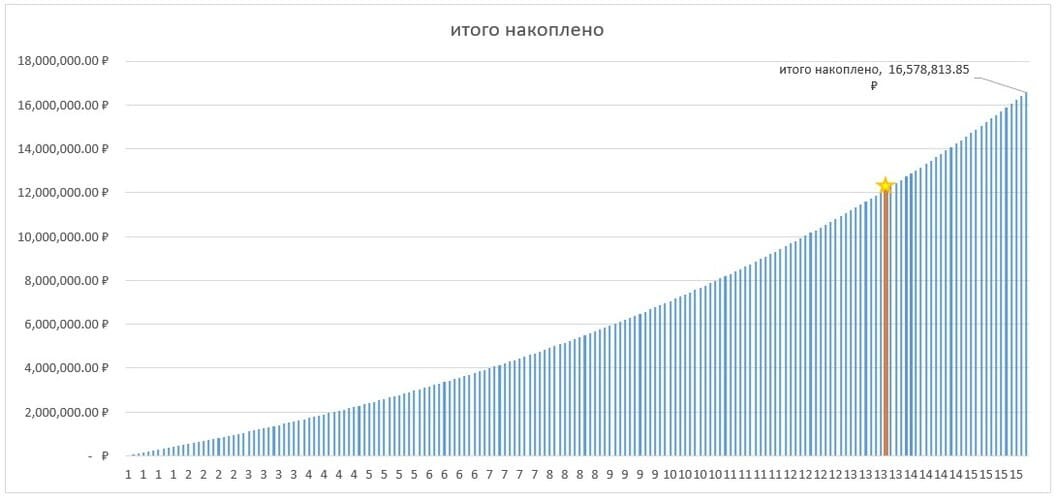

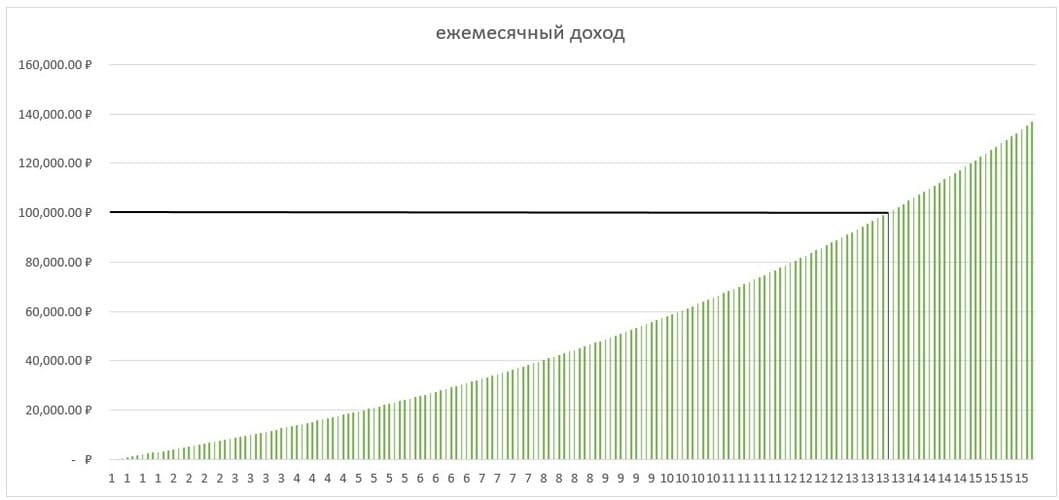

Если капитала нет, но пассивный доход получать хочется, можно рассчитать, сколько времени необходимо инвестировать, чтобы выйти на пассивный доход, равный основному.

Пример

Основной доход: 100 000 руб.

Процент от дохода, который будет инвестироваться: 40% = 40 000 руб.

Желаемый пассивный доход: 100 000 руб.

Процентная ставка для инвестирования: 10% годовых

Чтобы при таких условиях получить желаемый пассивный доход, потребуется 13 лет и 8 месяцев.

Рассчитаем прирост капитала с учётом постоянного рефинансирования получаемых процентов и постоянного пополнения счёта от основного источника дохода на одинаковую сумму.

Теперь рассмотрим, какая получится доходность по годам.

На графиках отмечен момент достижения желаемого пассивного дохода и показано, как будет расти капитал и доходность, если продолжать реинвестировать.

Если сумма инвестирования и ставка отличаются

Если нет возможности откладывать 40% или есть инструменты с большей или меньшей ставкой, сколько лет в таком случае потребуется?

Рассчитаем, сколько нужно времени для получения пассивного дохода, равного основному, в зависимости от двух показателей:

-

доступной процентной ставки для инвестирования;

Теория теорией, но, чтобы стать настоящим профи, нужно практиковаться. Начните сейчас – откройте торговый счёт в «Открытие Инвестиции». А с программой лояльности O. InveStore! вы можете получать бонусы и кэшбэк за торговлю на бирже!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: