Возврат денег от налоговой как отразить в 1 с

Обновлено: 25.04.2024

С 1 января 2022 поменялись правила возврата и зачета переплаты по налогам и взносам. Расскажем, как зачесть или вернуть деньги, излишне уплаченные в бюджет, и покажем образцы заявлений на возврат (зачет), заполненные в программе 1С.

Нормативное регулирование

Что изменилось в возврате (зачете) налогов

До 2022 года разрешалось зачитывать переплату по налогам только в счет налогов, а переплату по взносам — в счет взносов, уплачиваемых в бюджет того же фонда, где возникла переплата.

С 2022 года переплату по налогам можно зачитывать не только на налоги, но и в счет страховых взносов (п. 1 ст. 78 НК РФ). Тоже самое с переплатой по взносам — ее можно зачесть как в счет уплаты взносов, так и налогов.

- на недоимки по другим налогам, взносам, сборам;

- на предстоящие платежи по налогам, сборам, взносам;

- на штрафы, пени.

Переплата в счет предстоящих платежей зачитывается по заявлению налогоплательщика (кроме случая переплаты по тому же налогу — см. Постановление АС Московского округа от 23.03.2022 N Ф05-35602/2021 по делу N А40-137187/2020). Погасить недоимку налоговики могут и самостоятельно (п. 5, п. 14 ст. 78 НК РФ). Однако если ИФНС утратила право на принудительное взыскание недоимки, она зачесть ее не сможет (Определение КС от 08.02.2007 N 381-О-П, п. 32 Постановления Пленума ВАС от 30.07.2013 N 57).

Как и раньше, вернуть на расчетный счет можно только ту часть переплаты, которая осталась после погашения всех долгов перед бюджетом и фондами. Возврат осуществляется только по заявлению налогоплательщика.

Как возникает переплата

Переплата образуется, если в бюджет уплачена сумма налога (или другого бюджетного платежа) большая, чем нужно по законодательным нормам. Причинами возникновения переплаты могут быть:

- неправильный расчет налогов, взносов, сборов;

- ошибки при заполнении платежек и деклараций;

- изменения в НК РФ, действие которых распространяется на прошлые периоды;

- сумма налога к уменьшению по итогам налогового периода;

- переход на другой режим налогообложения;

- задвоение списания по требованиям ИФНС и др.

«Виновником» возникновения переплаты может быть как плательщик (излишняя уплата), так и налоговый орган (излишнее взыскание). Во втором случае одновременно с возвратом переплаты налоговики обязаны выплатить проценты. Они начисляются со дня после излишнего взыскания по день возврата суммы на расчетный счет организации (абз. 1, 2 п. 5 ст. 79 НК РФ).

- самостоятельно уплаченная недоимка, признанная безнадежной к взысканию (п. 10 Постановления Пленума ВАС от 30.07.2013 N 57);

- налог и пени по нему, взысканные ФССП до вынесения судом решения об утрате права на взыскание (Письмо ФНС от 22.08.2014 N СА-4-7/16692);

- суммы, перечисленные в бюджет в возмещение ущерба, причиненного уклонением от уплаты налогов (п. 13.1 ст. 78 НК РФ).

Налогоплательщик, у которого возникла переплата, имеет право на ее своевременный зачет или возврат (пп. 5 п. 1 ст. 21 НК РФ). Это его право, а не обязанность (п. 6 ст. 78 НК РФ, Письмо Минфина от 12.04.2018 N 03-02-07/1/24222).

Как узнать о переплате

Обнаружить факт переплаты может сам плательщик (при аудите, инвентаризации) или налоговый инспектор. Если это сделали налоговики, они должны сообщить об излишней уплате в течение 10 рабочих дней со дня ее обнаружения (п. 3, 14 ст. 78 НК РФ).

А еще переплату можно выявить во время совместной сверки расчетов или увидеть в справке КНД 1160081.

Что делать с переплатой

Обнаружив переплату, можно (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть ее на расчетный счет;

- зачесть в счет предстоящих платежей;

- погасить недоимки по другим платежам;

- заплатить пени, штрафы.

Зачет можно делать между налогами и взносами разных видов. Например, переплату по региональному налогу зачесть в счет федеральных, региональных и местных платежей (п. 1 ст. 78 НК РФ). Какие налоги к каким бюджетам относятся, закреплено в ст. 13-15 НК РФ.

По НДФЛ действует особый порядок зачета. Если переплата возникла из-за того, что в бюджет перечислена сумма НДФЛ большая, чем удержана, ее можно зачесть в счет (п. 1 ст. 78 НК РФ):

- недоимки по налогам, сборам, взносам;

- будущих платежей по другим налогам, сборам, взносам;

- долга по пени, а налоговым штрафам.

А вот зачесть излишне уплаченный НДФЛ в счет предстоящих платежей по НДФЛ не получится, поскольку уплата НДФЛ должна осуществляется из средств физлица, а не налоговых агентов (п. 1, 14 ст. 78 НК РФ, п. 9 ст. 226 НК РФ, Письма УФНС по г. Москве от 27.10.2020 N 19-19/164537@, ФНС от 06.02.2017 N ГД-4-8/2085@).

Если же причиной переплаты стало излишнее удержание НДФЛ у работника, эту сумму нужно ему вернуть.

Сроки для обращения за возвратом (зачетом) переплаты

Заявление о возврате или зачете денежных средств подается не позже 3 лет:

- с даты уплаты соответствующей суммы в бюджет — при излишнем перечислении (п. 7 ст. 78 НК РФ);

- с даты, когда стало известно о взыскании — при излишнем взыскании (п. 3, 9 ст. 79 НК РФ).

Самостоятельный зачет ИФНС делает не более чем за 3 года со дня уплаты суммы (п. 5 ст. 78 НК РФ).

Особые сроки устанавливаются для:

- переплат, образованных при перечислении авансов по налогам — в этом случае срок отсчитывается с даты подачи годовой налоговой декларации (Постановление Президиума ВАС от 28.06.2011 N 17750/10);

- переплат, оставшихся от предыдущего зачета — 3-летний срок подачи заявления о зачете (возврате) исчисляется с даты, когда ИФНС сделала зачет, сформировавший переплату (пп. 4 п. 3, п. 8 ст. 45 НК РФ, п. п. 7, 14 ст. 78 НК РФ, Постановление Президиума ВАС от 10.11.2011 N 8395/11).

В случае пропуска установленных сроков для возврата (зачета) переплату можно попробовать вернуть через суд. Срок исковой давности — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат средств (Письмо Минфина от 15.03.2019 N 03-02-08/16920).

Этапы возврата или зачета переплаты

Шаг 1. Проведите сверку с ИФНС

Чтобы инициировать сверку расчетов, необходимо подать в ИФНС по месту учета заявление (пп. 11 п. 1 ст. 32 НК РФ). Рекомендуемая форма заявления утверждена Письмом ФНС 28.10.2020 N АБ-4-19/17644@, но можно составить его в произвольной форме.

При подключенной 1С-Отчетности сверку можно заказать прямо из помощника по уплате налога.

Шаг 2. Сформируйте заявление о проведении зачета (возврата) переплаты

Формы заявлений о возврате и зачете налогов утверждены Приказом ФНС от 14.02.2017 N ММВ-7-8/182:

- Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) — Приложение N 8 к приказу; Excel

- Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) — Приложение N 9. Excel

- пояснения, как образовалась переплата;

- подтверждение даты обнаружения переплаты;

- напоминание о начислении % на излишне взысканные суммы;

- первичку (платежки, отчетность, скрины, переписку).

Письмо ФНС РФ от 31.03.2016 N СА-4-7/5589

«…суды принимают «скриншоты» в качестве надлежащих доказательств, если они содержат определенные данные».

«…скриншот — это страницы в сети Интернет (снимок экрана, показывающий то, что видит пользователь на экране монитора), подтверждающие размещение информации, подлежащей раскрытию».

Шаг 3. Передайте заявление в налоговую

Направьте заявление в ИФНС по месту регистрации или по месту нахождения организации любым из способов:

- на бумажном носителе (лично/ценным письмом с описью вложения);

- в электронном виде по ТКС с усиленной ЭП;

- через ЛК на сайте ФНС.

Шаг 4. Ожидайте решения инспекторов

Решение о возврате (зачете) налоговики выносят в течение 10 рабочих дней с даты получения заявления, в такой же срок принимается решение об отказе (п. 6 ст. 6.1 НК РФ, п. 4-6, 8, 14 ст. 78 НК РФ).

Уведомить налогоплательщика о принятом решении инспекторы должны в течение 5 дней с даты принятия решения (п. 6 ст. 6.1 НК РФ, п. 9, 14 ст. 78 НК РФ).

Срок для возврата средств на расчетный счет — 1 месяц с даты получения заявления (п. 6, 14 ст. 78 НК РФ).

Заявление о возврате налогов и взносов в 1С

Титульная страница

Реквизиты заполняются из карточки организации, остальные данные заполните вручную.

Поля заявления заполните в следующем порядке:

- КПП укажите код, присвоенный в налоговом органе, в который подаете заявление (заполняется автоматически);

- Номер заявления — укажите уникальный порядковый номер в текущем году;

- Статус плательщика — выберите из перечня соответствующую цифру:

- На основании статьи — выберите из перечня статью НК РФ, на основании которой осуществляется возврат:

- выберите код причины возврата:

- Вид платежа , по которому возникла переплата:

- в размере — укажите цифрами сумму возврата в рублях;

- Код по ОКТМО — код ОКТМО, по которому был перечислен платеж;

- Дата п/п и Номер п/п — заполняются только при возврате госпошлины;

- Код бюджетной классификации — укажите КБК платежа (заявление подается по каждому КБК отдельно).

Сведения о счете в банке

- Сведения о счете — приведите реквизиты счета, на который нужно возвращать платеж, и информацию о его получателе (заполняется автоматически основной расчетный счет, при необходимости можно изменить вручную);

- Вид счета (код) — выберите нужное значение (автоматически указывается 1):

- Номер счета — выберите из перечня соответствующую цифру — ту же, что в поле Статус плательщика в платежном поручении на уплату платежа, по которому возвращаете переплату;

- Код бюджетной классификации получателя и Номер лицевого счета получателя заполняют только бюджетники.

Раздел Сведения о физическом лице, не являющемся индивидуальным предпринимателем организации и ИП не заполняют.

Перед отправкой сделайте проверку форматно-логического контроля, исправьте ошибки при их обнаружении.

Заявление о зачете налогов и взносов в 1С

Титульная страница

Реквизиты заполняются из карточки организации, остальные данные заполните вручную.

Поля заявления заполните в следующем порядке:

- КПП укажите код, присвоенный в налоговом органе, в который подаете заявление (заполняется автоматически);

- Номер заявления — укажите уникальный порядковый номер в текущем году;

- Статус плательщика — выберите из перечня соответствующую цифру:

- На сновании статьи — выберите из перечня статью НК РФ, на основании которой осуществляется зачет:

- Вид платежа , по которому возникла переплата:

- Код по ОКТМО — код ОКТМО, по которому был перечислен платеж;

- Дата п/п и Номер п/п — заполняются только при возврате госпошлины;

- Код бюджетной классификации — укажите КБК платежа (заявление подается по каждому КБК отдельно);

- Код налогового органа, в котором числится излишне уплаченная (подлежащая возмещению) сумма — заполните вручную код налоговой, где числится переплата.

Сведения о налоговом органе

Перед отправкой сделайте проверку форматно-логического контроля, исправьте ошибки при их обнаружении.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.С 01.01.2022 вступили в силу изменения, внесенные Федеральным законом от.Верните наши «кровные»: переплата на лицевом счете налогоплательщика! В данной..

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Исправление ошибок в налоговом и бухгалтерском учете и отчетности

Изменения в 2022 году, о которых нужно знать бухгалтеру

Конструктор учетной политики на 2022 год

С 1 мая — новые коды в платежках при переводе денег физлицам

Коды видов дохода в платежных документах с 01.05.2022 в 1С

Пример учетной политики для организации, не имеющей право на упрощенные способы учета (ОСН) на 2022 год

Спасибо Ольге и Марии за огромную работу и четкие ответы на сложные вопросы! Буду еще пересматривать по частям.

Излишне удержанный НДФЛ может возникать по разным причинам. Например, сотруднику пересчитали заработную плату за прошлый период, или он с опозданием заявил о своем праве на налоговые вычеты. Согласно пункту 1 ст. 231 НК РФ сумма излишне удержанного НДФЛ подлежит возврату. В этой статье мы рассмотрим, как регистрировать возврат физическому лицу суммы излишне удержанного налога в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Р азберем пример: работник был принят в организацию ООО «Максима» 1 октября 2016 года. Расчет и выплата заработной платы осуществляется в последний день месяца, и за октябрь ему начислили заработную плату без учета налоговых вычетов на двоих несовершеннолетних детей. А 1 ноября сотрудник принес документы, необходимые для предоставления налогового вычета, и написал заявление с октября месяца. 2 ноября 2016 года работник увольняется, и при расчете заработной платы за ноябрь исчисляется отрицательная сумма НДФЛ.

Начинаем с начисления зарплаты за ноябрь с учетом того, что последний рабочий день был 2 ноября. Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления» и по кнопке «Создать» добавляем новый документ для расчета зарплаты за ноябрь.

На вкладке «НДФЛ» мы видим информацию о рассчитанных налогах, а также о сумме примененных вычетов. Величина НДФЛ к зачету также отражается отдельной строкой на вкладке «Корректировки выплаты».

Проводим документ и смотрим проводки

Далее регистрируем факт возврата излишне удержанных сумм НДФЛ при помощи документа «Возврат НДФЛ». Открываем вкладку «Зарплата и кадры», «НДФЛ», «Все документы по НДФЛ»

Щелкаем кнопку «Создать» и выбираем из списка «Возврат НДФЛ»

Заполняем пустые поля открывшегося документа:

- дату;

- месяц, в котором производим возврат налога;

- сотрудника, которому возвращаем НДФЛ;

- дату получения дохода и сумму налога.

Проводим и закрываем документ. Для проверки сформируем расчетный листок. Открываем вкладку «Зарплата и кадры», «Зарплата», «Отчеты по зарплате» и выбираем «Расчетный листок»

Указываем период, организацию, сотрудника и нажимаем кнопку «Сформировать». Как мы видим, сумма излишне удержанного НДФЛ была зачтена и прибавлена к общей сумме задолженности предприятия на конец периода.

Переплаты по налогам достаточно часто случаются в работе бухгалтера. И ранее в этом случае приходилось либо ждать зачета в счет будущих платежей, либо писать письмо на возврат излишне уплаченных денежных средств и ждать, пока оно будет рассмотрено и исполнено. И в одном, и в другом случае это хлопотно и долго. С 01.10.2020 г. произошли изменения в ст. 78 НК РФ и теперь можно зачесть переплату по одному налогу в счет уплаты по другому налогу. В этой статье мы рассмотрим сразу несколько вопросов: зачет каких налогов можно производить; в течение какого периода можно обратиться в налоговые органы с заявлением о зачете налогов и каковы сроки принятия решения ИФНС; ну и главный вопрос: как создать заявление о зачете, возврате налогов на примере программного продукта 1С: Бухгалтерия предприятия 3.0?

Что же изменилось в Налоговом кодексе в четвертом квартале 2020 года?

Главное изменение по налогам произошло по статье 78 Налогового Кодекса Российской Федерации (далее - статья 78 НК РФ), а именно с 1 октября 2020 года абзац 2 пункта 1 статьи 78 НК РФ утратил свою силу. Это значит, что теперь возврат или зачет налога может производиться между любым видом налога на основании пункта 1 статьи 78 НК РФ.

Так же переплату можно будет зачесть в счет штрафов и пеней, которые относятся к любому виду налога. Что это значит? Например, переплату по налогу на добавленную стоимость (далее - НДС) можно зачесть в счет недоимки по земельному налогу, несмотря на то, что земельный налог является местным налогом, а переплата возникла по НДС- федеральному налогу.

Исключения составляют налог на доходы физических лиц (далее- НДФЛ) и страховые взносы.

Переплату по НДФЛ мы можем учесть в счет будущих платежей только по другим налогам, так как переплата сама по себе не является НДФЛ. То есть, налоговый агент перечислил сумму по НДФЛ больше, чем удержал её у физического лица - налогоплательщика (своего сотрудника). По общим правилам уплата НДФЛ за счет средств налоговых агентов не допускается, таким образом перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физический лиц налога, не является уплатой НДФЛ. Однако при этом необходимо будет подтвердить, что данная переплата вовсе не НДФЛ, а собственные средства налогового агента. Подтверждением могут служить выписки из платёжных документов и регистров налогового учета по налогу на доход физических лиц.

Переплату по страховым взносам на обязательное пенсионное, социальное и медицинское страхование смогут зачесть только в счет будущих платежей по уплате взносов в соответствующие контролирующие органы: ПФР, ФСС, ФОМС.

Однако такое послабление в зачете и возврате налогов между собой повлекло и жесткие требования. Так, зачет или возврат налога произойдет лишь в том случае, если у налогового агента отсутствует недоимка, штрафы и пени по любым видам налогов, хотя ранее можно было не иметь задолженностей только по тому виду налога, который Вы хотите вернуть или зачесть.

Сроки подачи заявления на возврат или переплату налога

Теперь давайте поговорим о сроках.

На основании пункта 7 статьи 78 НК РФ для того, чтобы подать заявление на возврат или зачет налога у налогового агента есть три года с даты излишне уплаченной суммы или со дня сдачи налоговой декларации (речь идет о налогах, по которым произошла переплата по авансовым платежам по отношению к годовой сумме налога).

На основании пункта 8 статьи 78 НК РФ срок принятия решения о возврате или зачете излишне уплаченной суммы по налогу составляет 10 рабочих дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки, если она проводилась.

На основании пункта 6 статьи 78 НК РФ сумма излишне уплаченного налога подлежит возврату в течение одного месяца со дня получения налоговым органом заявления налогоплательщика о возврате, зачете налога.

Поскольку переходные положения для этой ситуации не установлены, момент возникновения переплаты и (или) недоимки (до 01.10.2020 или после) значения не имеет. Главное, чтобы сам зачет (по заявлению налогоплательщика или по инициативе налогового органа) состоялся после этой даты. Такой вывод следует из письма Минфина России от 10.08.2020 № 03-02-07/1/72100.

Заявление о зачете или возврате налога можно заполнить от руки или сформировать в специализированных программах.

Порядок действий в программе 1С: Бухгалтерия предприятия ред. 3.0

Теперь давайте рассмотрим, как зачесть налог с помощью программы 1С: Бухгалтерия предприятия ред. 3.0.

Для зачета налога необходимо подать заявление в ИФНС по актуальной форме, которая утверждена ФНС от 14.02.2017 № ММВ-7-8/182@ в редакции приказа от 30.11.2018 № ММВ-7-8/670@ и действует с 09.01.2019.

Перед подачей заявления рекомендуем провести сверку с налоговым органом или подать уточненную декларацию по налогу, если переплата произошла из-за сдачи ошибочной декларации.

После открытия формы нажимаем кнопку Создать и в списке выбора вида уведомлений выбираем Взаиморасчеты с налоговой инспекцией.

Выбираем нужное заявление.

Мы рассмотрим на примере, как сформировать заявление на зачет переплаты по НДС за первый квартал в оплату НДС за второй квартал.

Для этого выбираем из списка Заявление о зачете налога.

В открывшейся форме заявления часть реквизитов заполнится автоматически:

• Код ИФНС, куда подаются данные.

Остальные реквизиты необходимо заполнить вручную или выбрать из справочников.

В поле Номер заявления указываем порядковый номер заявления плательщика в текущем году. В нашей демобазе это первое заявление в налоговый орган, поэтому ставим номер 1.

В поле Статус плательщика из списка выбора можно выбрать код, который зависит от того, кто заполняет заявление и о каких налогах или взносах идет речь. В нашем примере статус плательщика – 1 налогоплательщик.

В строке На основании статьи выбираем из списка выбора кодов ту статью, на основании которой производим зачет налога. Для нашего примера выбираем статью 176 Налогового Кодекса РФ.

В поле Прошу зачесть излишне уплаченную (подлежащую возмещению) сумму необходимо из списка выбора кода определить назначение переплаты. Так как в нашем примере мы заполняем заявление на зачет НДС выбираем код 1 – налог.

В поле Налоговый (расчетный) период (код) выбираем за какой расчетный период необходимо зачесть налог: «МС» – месячный; «КВ» – квартальный; «ПЛ» –полугодовой; «ГД» – годовой. В нашем примере выбираем «КВ» – квартальный.

Так же в поле налогового (расчетного) периода необходимо указать:

• номер месяца текущего отчетного года, может принимать значения от 01 до 12, для квартального – номер квартала, может принимать значения от 01 до 04, для полугодового – номер полугодия, может принимать значения от 01 до 02.

• значение показателя налогового (расчетного) периода – год.

В нашем примере данное поле будет заполнено таким образом: КВ-01-2020.

Код по ОКТМО можно взять из справочника Реквизиты организации. Данные поля заполняются вручную.

В строке Код бюджетной классификации указываем счет КБК по налогу, который мы хотим зачесть. Очень важно правильно указывать КБК, ведь не редко возврат или зачет налога происходит из-за ошибки указания КБК при уплате налога, взносов, штрафов, пеней. В нашем примере указываем КБК по НДС 18210301000011000110.

Код налогового органа, в котором числится излишне уплаченная сумма, указывается составителем заявления самостоятельно.

На первой (титульной) странице заявления ещё необходимо указать:

• на каком количестве листов составлено заявление (это поле можно заполнить после полного заполнения заявления и вывода его на печать);

• на скольких листах будут отражаться сведения подтверждающих документов, приложенных к заявлению;

• кто подает заявление (сам налогоплательщик или его представитель);

• ФИО руководителя или его представителя, его номер телефона;

После заполнения всех полей необходимо перейти на следующую страницу Сведения о налоговом органе, принимающим на учет поступления. На данной странице необходимо указать в счет чего будет зачтен излишне уплаченный налог: код «1» – в счет погашения недоимки (задолженности по пеням и штрафам), код «2» - в счет предстоящих платежей. Так как в нашем примере мы хотим зачесть переплату по НДС за первый квартал, необходимо указать код «2», который доступен из списка Выбор кода.

На текущем листе так же необходимо указать:

• сумму, которую мы хотим зачесть (в рублях);

• налоговый (расчетный) период, в котором будет произведен зачет налога;

• КБК, на который будет происходить зачет переплаченной суммы. В нашем примере КБК такой же, как на титульном листе, так как происходит зачет переплаты в счет будущих платежей. Очень важно внимательно вводить коды бюджетных классификации, так как даже одна цифра может повлиять на корректную подачу заявления;

• указать код налогового органа, принимающего на учет сумму поступления.

После заполнения заявления необходимо его Записать. Так же по кнопке Проверить можно проверить выгрузку заявления через 1С-Отчетность.

По кнопке Печать можно посмотреть и распечатать обычный бланк заявления или бланк заявления с двухмерным штрихкодом, однако для него должна быть установлен специальный библиотечный модуль.

По кнопке Выгрузить можно выгрузить заявление в формате XML, для отправки через другие программные продукты.

Пример бланка для печати. Здесь можно проверить ещё раз правильность заполнения формы и на скольких листах заполнено заявление.

При заполнении заявления обязательно проверяйте актуальный ли бланк заявления вы заполняете. Повторю, что актуальная форма утверждена ФНС от 14.02.2017 № ММВ-7-8/182@ в ред. приказа от 30.11.2018 № ММВ-7-8/670@ и действует с 09.01.2019.

Если Вам необходимо заполнить заявление без помощи программы (не нужен список кодов, которые предлагает программа, а необходимо ввести другие данные) по кнопке Ещё можно выбрать Ручной ввод, и тогда все поля заполнятся только если вы введете в них данные вручную.

Излишне удержанный НДФЛ может возникать по разным причинам. Например, сотруднику пересчитали заработную плату за прошлый период, или он с опозданием заявил о своем праве на налоговые вычеты. Согласно пункту 1 ст. 231 НК РФ сумма излишне удержанного НДФЛ подлежит возврату. В этой статье мы рассмотрим, как регистрировать возврат физическому лицу суммы излишне удержанного налога в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Р азберем пример: работник был принят в организацию ООО «Максима» 1 октября 2016 года. Расчет и выплата заработной платы осуществляется в последний день месяца, и за октябрь ему начислили заработную плату без учета налоговых вычетов на двоих несовершеннолетних детей. А 1 ноября сотрудник принес документы, необходимые для предоставления налогового вычета, и написал заявление с октября месяца. 2 ноября 2016 года работник увольняется, и при расчете заработной платы за ноябрь исчисляется отрицательная сумма НДФЛ.

Начинаем с начисления зарплаты за ноябрь с учетом того, что последний рабочий день был 2 ноября. Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления» и по кнопке «Создать» добавляем новый документ для расчета зарплаты за ноябрь.

На вкладке «НДФЛ» мы видим информацию о рассчитанных налогах, а также о сумме примененных вычетов. Величина НДФЛ к зачету также отражается отдельной строкой на вкладке «Корректировки выплаты».

Проводим документ и смотрим проводки

Далее регистрируем факт возврата излишне удержанных сумм НДФЛ при помощи документа «Возврат НДФЛ». Открываем вкладку «Зарплата и кадры», «НДФЛ», «Все документы по НДФЛ»

Щелкаем кнопку «Создать» и выбираем из списка «Возврат НДФЛ»

Заполняем пустые поля открывшегося документа:

- дату;

- месяц, в котором производим возврат налога;

- сотрудника, которому возвращаем НДФЛ;

- дату получения дохода и сумму налога.

Проводим и закрываем документ. Для проверки сформируем расчетный листок. Открываем вкладку «Зарплата и кадры», «Зарплата», «Отчеты по зарплате» и выбираем «Расчетный листок»

Указываем период, организацию, сотрудника и нажимаем кнопку «Сформировать». Как мы видим, сумма излишне удержанного НДФЛ была зачтена и прибавлена к общей сумме задолженности предприятия на конец периода.

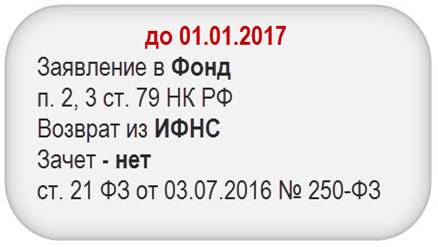

Право, а не обязанность (п. 6 ст. 78 НК РФ, Письмо Минфина РФ от 12.04.2018 N 03-02-07/1/24222 – при ликвидации возврат Организации, а не участникам).

Исключения:

- суммы, уже распределенные ПФР на л/с по перс. учету (п. 6.1. ст. 78 НК РФ);

- санкции по валютному законодательству (Письмо ФНС РФ от 02.03.2018 N ГД-4-8/4131);

- задолженности других лиц (Письмо Минфина РФ от 18.06.2018 N 03-02-07/1/41421).

Схема возврата (зачета) переплаты

Зависит от того, есть ли у налогоплательщика недоимка (п. 1, 1.1, 5, 6, 14 ст. 78 НК РФ).

Способы подачи заявления

- на бумажном носителе (лично / ценное письмо с описью вложения);

- в электронном виде по ТКС с усиленной ЭП;

- в личном кабинете ЮЛ на сайте ФНС.

- пояснения, как образовалась переплата;

- подтверждение даты обнаружения переплаты;

- напоминание о начислении % на излишне взысканные суммы;

- первичка (пп, отчетность, сканы, скрины, переписка…).

Как сделать «официальный» скрин

Письмо ФНС РФ от 31.03.2016 N СА-4-7/5589

«…суды принимают «скриншоты» в качестве надлежащих доказательств, если они содержат определенные данные».

«…скриншот — это страницы в сети Интернет (снимок экрана, показывающий то, что видит пользователь на экране монитора), подтверждающие размещение информации, подлежащей раскрытию».

Личный кабинет юр лица на сайте ФНС

Сроки подачи заявления

- излишнее взыскание — 3 года с даты, когда стало известно об этом (п. 3, 9 ст. 79 НК РФ);

- переплата – 3 года с даты уплаты (п. 7, 14 ст. 78 НК РФ);

- NEW самостоятельный зачет ИФНС суммы излишне уплаченного налога — не более чем за 3 года с даты уплаты (п. 5 ст. 78 НК РФ с 30.08.2018).

Решение о возврате (зачете) / отказе

Возврат, зачет, отказ

- 10 раб. дней с даты получения заявления (п. 6 ст. 6.1 НК РФ, п. 4, 5, 6, 8, 14 ст. 78 НК РФ);

- если зачет в счет других налогов, то подать заявление заранее (пп. 4 п. 3 ст. 45 НК РФ, п. 3 ст. 75 НК РФ).

Уведомление о возврате (зачете) / отказе

Заявление о возврате налогов в 1С

Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), Приложение № 8:

- Номер заявления – уникальный порядковый номер;

- На основании статьи – 78, 79, 176, 203, 333.40 НК РФ;

- Налоговый (расчетный) период (код) – 10 знаков, включая точки.

МС 01, 02, 03, 04, 05, 06…12 / КВ 01 02 03 04 / ПЛ 01 02 / ГД ХХХХ

МС.02.2018, КВ.01.2018, ПЛ.02.2018, ГД.00.2017, 04.09.2017

ООО «Уютный дом» переплатило НДС за 3 кв 2018. Сумма переплаты 32 400 руб.

Организация приняла решение обратиться в инспекцию с просьбой возврате переплаты на расчетный счет. Ранее в 2018 г. заявления о возврате в ИФНС подавались три раза.

Недоимок по другим налогам, сборам и санкциям нет.

Заявление о зачете налогов в 1С

ООО «Уютный дом» переплатило НДС за 3 кв 2018. Сумма переплаты 32 400 руб.

Организация приняла решение обратиться в инспекцию с просьбой о зачете переплаты в счет будущих платежей. Ранее в 2018 г. заявления о зачете в ИФНС не подавались.

Недоимок по другим налогам, сборам и санкциям нет.

Задолженность зачитывается в счет предстоящих платежей 4 кв 2018

Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога, Приложение № 9

- Номер заявления – уникальный порядковый номер;

- На основании статьи – 78, 79, 176, 203, 333.40 НК РФ;

- Налоговый (расчетный) период (код) – 10 знаков, включая точки.

МС 01, 02, 03, 04, 05, 06…12 / КВ 01 02 03 04 / ПЛ 01 02 / ГД ХХХХ

МС.02.2018, КВ.01.2018, ПЛ.02.2018, ГД.00.2017, 04.09.2017

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..В ЗУП 3.1.14.334 и 3.1.16.77 реализовано напоминание о необходимости подготовить.Напомним, что с 01.07.2019 к расчетам с обязательным применением ККТ.

(9 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Исправление ошибок в налоговом и бухгалтерском учете и отчетности

Изменения в 2022 году, о которых нужно знать бухгалтеру

Конструктор учетной политики на 2022 год

С 1 мая — новые коды в платежках при переводе денег физлицам

Коды видов дохода в платежных документах с 01.05.2022 в 1С

Пример учетной политики для организации, не имеющей право на упрощенные способы учета (ОСН) на 2022 год

Спасибо Ольге и Марии за огромную работу и четкие ответы на сложные вопросы! Буду еще пересматривать по частям.

Автор статьи

Читайте также: