Почему в рекламном проспекте не указываются проценты по вкладам

Обновлено: 01.05.2024

Я неоднократно слышал комментарии, что вкладывать в акции невыгодно, лучше — депозит, потому что доход по акциям (дивиденды) — 5%, а ставка по депозиту может быть и 7%. Давайте разберём, действительно ли 7 процентов по депозиту лучше 5 процентов дивидендной доходности (далее — дивдоходности).

Сначала определим, как считается дивдоходность. Обычно берётся размер дивиденда на акцию и делится на стоимость акции в день отсечки, затем полученное число переводится в проценты.

Рассчитаем в качестве примера дивдоходность на акции «Сбербанка» с 2016 года.

| Дата отсечки | Размер дивиденда, руб. | Стоимость акции в день отсечки, руб. | Дивдоходность |

| 14.06.2016 | 1,97 | 127,08 | 1,55% |

| 14.06.2017 | 6 | 145 | 4,14% |

| 26.06.2018 | 12 | 199,91 | 6% |

Дивдоходность была невысокой, но за три года дивиденд на акцию вырос в шесть раз. Давайте сравним инвестиции в акции «Сбербанка» с открытием депозита.

Для большей наглядности возьмём не 7% годовых, озвученных в начале, а 17% — это максимум ключевой ставки, которую устанавливал Центробанк с момента резкого обесценивания рубля в 2014 году. В июне 2016 года ставка ЦБ была уже 11%, и банки не предлагали ставки по депозитам 17% годовых.

Предположим, что 1 июня 2016 года у вас было 132 000 рублей, и вы решали, куда вложить эти деньги: купить обыкновенные акции «Сбербанка», либо положить эти деньги на депозит. При открытии депозита, будем считать, что проценты по вкладу капитализируются. Допустим, вы открыли депозит со ставкой 17% годовых до 1 июля 2018 года. В этом случае на момент завершения срока действия депозита у вас было бы 183 254,64 руб.

Если вы купили обыкновенные акции «Сбербанка», то на 132 000 рублей вы приобрели бы одну тысячу акций (без учёта комиссии брокера). 1 июля 2018 года одна обыкновенная акция «Сбербанка» стоила 218 рублей, значит ваш капитал составил бы 218 000 рублей. Разница составила бы 86 000 рублей, также дополнительно вы получили бы 19 970 рублей дивидендами. Если дивиденды реинвестировать — результат будет ещё лучше.

Депозит с максимальной ставкой остался далеко позади. Может быть нам просто повезло? Давайте рассмотрим ещё один пример — «Лукойл». Для расчётов возьмём тот же временной интервал, что и в первом примере: с 1 июня 2016 года по 1 июля 2018 года. Сумма инвестиций аналогична — 132 000 рублей.

Сначала рассчитаем дивдоходность акций «Лукойла».

| Дата отсечки | Размер дивиденда, руб. | Стоимость акции в день отсечки, руб. | Дивдоходность |

| 12.07.2016 | 112 | 2 580 | 4,34% |

| 23.12.2016 | 75 | 3 396 | 2,21% |

| 10.07.2017 | 120 | 2 859 | 4,2% |

| 22.12.2017 | 85 | 3 347 | 2,54% |

1 июня 2016 года одна акция «Лукойла» стоила 2 580 рублей. На 132 000 рублей вы купили бы 51 акцию.

1 июля 2018 года одна акция «Лукойла» стоила 4 376 рублей. Ваш капитал составил бы 223 176 рублей. Разница составила бы 91 176 рублей, и дополнительно вы получили бы дивидендами 19 992 рубля.

Откуда деньги?

Как получается, что ставка дивдоходности ниже, а финансовый результат лучше, чем у банковского депозита? Дело в том, что дивдоходность — не первопричина, а результат нескольких факторов: цены на акцию, размера прибыли на акцию и коэффициента выплат.

Размер прибыли на акцию рассчитывается как отношение чистой прибыли к количеству выпущенных акций. Например, если у предприятия чистая прибыль один миллиард рублей, и выпущен один миллиард акций, то прибыль на акцию будет составлять один рубль.

Как это связано с ценой акции? Предположим, что у предприятия чистая прибыль составила пять миллиардов рублей, выпущен один миллиард акций, и на дивиденды направлено 20% чистой прибыли, т.е. коэффициент выплат равен 20%. Дивиденд на акцию составит один рубль. Если акция при этом стоит 10 рублей, то дивидендная доходность составит 10%, если акция стоит 20 рублей, то дивдоходность будет равна 5%.

Основываясь на этом, мы понимаем суть дивидендной доходности. Однако важно учитывать, что компания необязательно направляет на дивиденды всю прибыль. Часть прибыли, оставшуюся после выплаты дивидендов, предприятие расходует на собственные нужды — обычно это различные инвестиционные проекты. Это увеличивает капитал компании, который отражается в рыночной капитализации, а впоследствии — вероятнее всего приведёт к росту прибыли. Конечно, связь между капиталом компании и рыночной капитализацией непрямая, поскольку рыночная цена может изменяться под действием множества факторов. Тем не менее корреляция между капиталом компании и рыночной капитализацией присутствует. Это особенно заметно на большом интервале — пять лет и более.

Так почему получается, что инвестиции в акции выгоднее открытия депозита? Причина в том, что в большинстве случаев компания получает со своего капитала отдачу намного больше, чем вы — со ставки по депозиту. Например, если капитал компании равен одному миллиарду рублей, а чистая прибыль составляет 200 млн рублей, то получается, что доходность капитала компании составляет 20%, что выше ставок по депозитам. Если компания направит на дивиденды 25% прибыли, то акционерам достанется 50 млн рублей, а 150 млн рублей пойдут в капитал компании, и это отразится в рыночной капитализации.

Таким образом, доход инвестора — это не только дивиденды, но ещё и прирост рыночной капитализации компании. Суммарно эти две величины и дают такой хороший результат по сравнению с депозитом.

В самом общем виде механизм такой: клиент отдаёт деньги на хранение в банк. Он пускает эти средства в оборот и зарабатывает на них. А в качестве вознаграждения за то, что вкладчик временно предоставил средства, ему выплачивают процент.

Следует понимать, что банковские вклады можно назвать инструментом для зарабатывания денег лишь с большой натяжкой. По данным Центробанка, средние ставки колеблются Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России в диапазоне от 3,51% до 6,15%. Инфляция в декабре 2021 года оценивалась Ключевые показатели / Банк России в 8,4%.

Поэтому вклад скорее подойдёт тем, кто хочет хранить деньги простым, знакомым и относительно безопасным способом и при этом затормозить процесс их обесценивания за счёт инфляции. А потом забрать их таким же простым способом и почти в любое время. Тем, кто хочет приумножать капитал, лучше рассмотреть другие варианты инвестирования, например акции и облигации.

Как выбрать подходящий вклад

Прежде чем определяться с конкретными условиями и банком, куда вы отнесёте свои деньги, надо разобраться, какой вклад вам больше всего подходит.

Сейчас многие банки предлагают клиентам открыть накопительный счёт. Формально это не вклад, но зачастую информация о таких продуктах находится в том же разделе, где и информация о вкладах. Накопительные счета можно использовать для получения небольшого дохода. Учитывайте их, когда будете решать, какой вклад вам открыть.

Сами вклады могут отличаться по нескольким критериям.

Вклады бывают срочными и бессрочными. В первом случае вы отдаёте деньги на определённый период: полгода, год, три и так далее. Обычно проценты по срочным вкладам (их ещё называют депозитами) выше Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России , чем по бессрочным. Так банк вознаграждает вас за готовность не забирать деньги в период, на который вы заключили договор.

Естественно, деньги вам вернут в любое время, как только вы их потребуете. Но если вы сделаете это досрочно, то процентов по срочному вкладу не получите.

Иногда возможно льготное расторжение договора. В этом случае проценты вам отдадут, но не все.

Бессрочные вклады ещё называют «до востребования». Ставки по ним ниже, зато нет ограничений, когда вам снимать деньги. Это же касается и накопительных счетов.

Что лучше

Кажется, выгоднее выбирать вариант с большей процентной ставкой. Но это не всегда работает. Например, если деньги могут понадобиться вам в любой неожиданный момент, вы рискуете потерять все проценты. Но если точно готовы ждать предложенные банком месяцы или годы, депозит — ваш выбор.

Начисление процентов

Счета бывают с капитализацией процентов и без неё. Капитализация означает, что каждый раз, когда вам начисляют проценты — раз в месяц или квартал, они прибавляются к деньгам, лежащим на вкладе. И в будущем проценты начисляются уже на новую сумму.

Например, вы положили в банк 50 тысяч рублей на год под ставку 5%. Без капитализации вы заберёте через 12 месяцев 52,5 тысячи, с капитализацией — 52 558,09. Это получается благодаря такому процессу: за первый месяц вам начислят 205,48 рубля, что составляет 5% годовых от 50 тысяч, за второй месяц — уже 213,20 рубля, это 5% от 50 205,48, которые образовались у вас на счету благодаря предыдущим начислениям. Сумма растёт каждый месяц, как и выгода.

Естественно, при более внушительных суммах и высоких процентах разница будет очевиднее.

Что лучше

Вклад с капитализацией всегда выгоднее. На накопительных счетах проценты обычно начисляют каждый месяц на минимальный остаток по счёту. Это наименьшая сумма, которая там была за последние 30 дней. То есть такие счета — с капитализацией.

Пополнение

Бывают вклады, которые можно пополнять деньгами и которые нельзя. С точки зрения увеличения накоплений выгоднее первый вариант. Если вы добавляете средства на счёт, происходит тот же процесс, что и с капитализацией, — сумма, на которую начисляются проценты, становится больше.

Что лучше

Обычно банки предлагают больший процент по вкладам, которые нельзя пополнять совсем или можно, но на довольно жёстких условиях. Допустим, только по 15‑м числам и не в первые и последние два месяца существования вклада. И кажется, что выгоднее выбрать продукт с болеем гибкими условиями, пусть и с меньшим процентом.

Но здесь стоит сесть с калькулятором и посчитать разные варианты для вашей конкретной ситуации. Например, если вы не уверены, что у вас появятся свободные деньги, лучше выбрать жёсткие условия и выгодный процент. А дополнительные поступления всегда можно сложить на накопительный счёт или вклад до востребования. Так вы ничего не потеряете.

Частичное снятие

С некоторых вкладов периодически разрешается снимать небольшие суммы, как и с накопительных счетов. Но этот бонус может идти в пакете с меньшей процентной ставкой.

Что лучше

Зависит от того, понадобятся ли вам деньги со вклада в ближайшее время. Если да, эта опция лишней не будет.

Валюта

Вклады чаще открывают в рублях, долларах или евро. Впрочем, если как следует поискать, можно найти предложения и в экзотических валютах.

Ставки по валютным вкладам в разы ниже Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России , чем по рублёвым. Так что рассчитывать на большой доход именно от процентов не стоит. Тем не менее это всё ещё один из хороших способов хранить накопления в валюте, а не под подушкой.

Что лучше

Смотря какие у вас цели. Если копите на покупку в рублях и намерены совершить её в ближайшем будущем, рублёвый вклад будет оптимальным. Если говорить о долгосрочной перспективе, всё решают ваши предпочтения.

Как выбрать вклад

Подход зависит от того, что вам больше нравится. Возможно, вы давний клиент какого‑то конкретного банка и не хотите «изменять» ему с конкурентами. Тогда логично выбирать из его продуктов тот, который соответствует вашим критериям лучше остальных.

А если вы готовы рассмотреть разные варианты, можно заходить на сайты известных вам банков и изучать предложения там или воспользоваться агрегатором.

Сравни.ру

Здесь можно выбрать вклад или накопительный счёт (такие продукты тоже учитываются при подборе), указав важные для вас параметры.

Банки.ру

Аналогичный сервис, который помогает подобрать вклад.

Как выбрать банк

Иногда наиболее выгодные предложения находятся у небольших или малоизвестных банков. И здесь появляется вопрос, как проверить, подойдёт ли вам то или иное финансовое учреждение.

Можно, конечно, обратиться к рейтингам банков тех же агрегаторов «Сравни.ру» или «Банки.ру», просматривать отчёты и финансовые показатели. Но иногда лицензии лишаются банки, от которых этого никто не ожидал, а маленькие учреждения, наоборот, не всегда оказываются ненадёжными.

Поэтому нужно обращать внимание на все доступные показатели. Несколько из них — особенно важные.

Страхование вкладов

Первое, что вы должны сделать, выбирая банк, — найти Участники ССВ / Агентство по страхованию вкладов его в списке участников системы страхования вкладов на сайте соответствующего агентства. И если банка там нет, то связываться с ним определённо не нужно.

Смысл страхования в том, что если с учреждением что‑то случится, вкладчикам вернут их деньги. Правда, это касается Федеральный закон от 23 декабря 2003 г. № 177-ФЗ (ред. от 02.07.2021) «О страховании вкладов в банках Российской Федерации» только сумм до 1,4 миллиона. Если ваши накопления больше, есть смысл разнести их по разным банкам или уделить аналитике их устойчивости самое пристальное внимание, чтобы выбрать наиболее надёжный.

Хотя вклады и страхуются, когда с банком что‑то случается, это заставляет нервничать. Так что перед тем, как нести деньги, лучше посмотреть, что пишут о банке. Если СМИ и особенно специализированные медиа сообщают о тревожных процессах внутри и вокруг учреждения в целом витает дух упадка, выбирайте другой банк, чтобы лишний раз не переживать.

Слишком выгодные предложения

Важное правило инвестирования — чем выше доходность, тем выше риски. Если кто‑то обещает золотые горы, возможно, у него проблемы и он из последних сил пытается любыми способами привлечь новых клиентов.

Причём банк необязательно вскоре исчезнет. Возможен и вариант развития событий, как в финансовой пирамиде: первые вкладчики успеют получить свои деньги, а остальные — нет. Но вам в подобные схемы определённо лучше не ввязываться.

С некоторых вкладов вы можете в любое время вывести часть суммы. Чаще речь идёт о бессрочных вариантах.

По валюте

Вклады, как и кредиты, бывают в рублях и в иностранной валюте. И, как и в случае с займами, ставки на валютные варианты ниже.

Банки зарабатывают на том, что берут деньги у населения под низкий процент и дают ему же в кредит под высокий. Сейчас валютные ипотеки и займы берут неохотно, поэтому и условия по таким вкладам предлагают не самые привлекательные.

На что ещё обратить внимание

Вклады до 1,4 миллиона рублей страхуются Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» государством. Поэтому, если вы накопили больше, есть смысл разделить сбережения на порции, чтобы они не превышали страхового максимума, и отнести их в разные банки. Перечень банков, вклады в которых защищены, опубликован на сайте Агентства по страхованию вкладов.

Стоит также исключить ситуацию попадания в число «серых» вкладчиков. В этом случае банк берёт у вас деньги, но они не учитываются на его балансе и, соответственно, не страхуются АСВ. Поэтому требуйте у финансового учреждения документ о том, что вы внесли деньги.

И, конечно, не доверяйте средства банкам, о которых слышите впервые. Проверяйте лицензию, историю, основные финансовые показатели. Насторожить должны и подозрительно высокие проценты по вкладам: возможно, банк установил их, потому что не собирается возвращать деньги.

Почему стоит рассмотреть накопительный счёт

Сейчас банки предлагают открыть накопительный счёт, который по своим функциям во многом дублирует бессрочный вклад, только предлагает более гибкие условия. Вы можете вносить и снимать деньги, когда захочется. На минимальный остаток ежемесячно будут капать проценты, которые добавляются к общей сумме. Следовательно, капитализация присутствует. Проценты также бывают весьма привлекательными даже по сравнению со срочным вкладом.

Так что рассмотрите накопительный счёт в качестве альтернативы бессрочному вкладу.

Как выгодно положить деньги под проценты

Исходя из указанных критериев, подберём подходящий вклад под каждую ситуацию.

Ситуация 1

Дано: студент Вася заканчивает пятый курс через четыре месяца. После защиты диплома он подумывает жить в другом городе. Недавно он выиграл грант, которого хватит для переезда, но предусмотрительный Вася хочет подкопить ещё.

У Васи есть чёткий срок, к которому ему понадобятся средства, и деньги он собирается приумножать, а не тратить. Поэтому лучше всего ему подойдёт срочный вклад на три месяца с возможностью пополнения и капитализацией процентов.

Стоит рассмотреть и вариант без пополнения, так как проценты по нему могут быть выше. Дополнительные доходы при этом Вася будет переводить на бессрочный вклад или накопительный счёт, чтобы эта сумма тоже росла, хоть и медленнее.

Ситуация 2

Дано: Анна продала квартиру и сразу задумалась о покупке новой. Она не хочет, чтобы деньги лежали просто так. Но они могут понадобиться ей в любой момент, как только появится хороший вариант.

Анне подойдёт бессрочный вклад, а лучше — накопительный счёт. И деньги растут, и снять их можно в любое время. При срочном вкладе проценты выше, но она рискует потерять доход, если средства понадобятся до истечения договора.

Ситуация 3

Дано: Пётр устал от работы и продал дорогостоящий бизнес. Теперь он хочет немного отдохнуть. Других источников дохода у него нет, поэтому он намерен жить на проценты.

Если Пётр сумел сколотить крутой бизнес, но так и не научился инвестировать, ему остаётся только срочный вклад на длительный период с ежемесячной выплатой процентов. Но разумно при этом часть денег оставить на бессрочном вкладе или накопительном счёте, чтобы можно было ими распоряжаться, когда процентов будет не хватать.

Оптимальный вариант — разделить имеющуюся сумму на порции по 1,2 миллиона и положить в разные банки на разное время: одну или больше частей на три месяца, одну или больше — на полгода, остальное вложить долгосрочно. Когда через три месяца ему захочется купить что-то дорогое, у него будет на руках нужная сумма. А если он не вытерпит и снимет деньги раньше, то потеряет проценты только с 1,2 миллиона. Остальные средства продолжат лежать на счету с полноценным начислением дохода.

Ваша ситуация

Если вы намерены копить и точно знаете, к какому сроку понадобятся деньги, ваш выбор — вклад с капитализацией процентов. Что касается пополнения, нужно смотреть на условия банка. Иногда выгоднее открыть вклад без пополнения, а новые доходы копить отдельно. При этом снимать деньги досрочно крайне невыгодно: доход будет минимальным. Ниже, чем на бессрочном вкладе.

Если вы точно не знаете, что будете делать с деньгами и как срочно они вам понадобятся, рассмотрите вариант бессрочных вкладов и накопительных счетов. Процент ниже, чем по срочному вкладу, но таким он и останется, что бы вы ни делали с деньгами.

Употребление термина «процент» в России начинается с XVIII в. Это понятие впервые ввёл Пётр I. Однако считается, что подобные вычисления начали применяться ещё в Смутное время — как результат первой в мировой истории привязки чеканных монет 1 к 100, когда рубль сначала состоял из 10 гривенников, а позже из 100 копеек.

Долгое время под процентами понимались исключительно прибыль или убыток на каждые 100 рублей. Проценты применялись только в торговых и денежных сделках. Затем область их применения расширилась.

Например, можно услышать фразы «в выборах приняли участие 60% избирателей», «успеваемость в классе 95%», «банк начисляет 12% годовых», «молоко содержит 1,5% жира», «материал состоит из 100% хлопка», «скидка составляет 5%», «на карту начисляется кэшбэк 3,5%» и так далее.

Современная жизнь делает задачи на проценты актуальными. Вопросы инфляции, девальвации, повышения цен, снижения покупательной способности касаются каждого человека. Школьники — будущие участники финансового рынка, налогоплательщики, вкладчики, заёмщики, поэтому уже на начальных ступенях образовательной системы необходимо вводить финансовое обучение.

Вполне закономерно, что каждый из нас хочет получать дополнительный доход. Банковские вклады (депозиты) — простой способ не только сохранить, но и приумножить свои сбережения. У всех банков разные процентные ставки, которые зависят от условий хранения денег: валюты, сроков, суммы размещения, возможности снятия и пополнения счёта, капитализации процентов.

Давайте разберёмся с понятием «процентная ставка по вкладу» и видами процентов.

Процентная ставка — это процент, который клиент получает за размещение средств на вкладе на определённый срок. Обычно подразумевается годовая процентная ставка. Если срок вклада больше или меньше года, для расчёта дохода необходимо привести ставку к реальному сроку вклада.

Однако выгода банковского вклада оценивается не только по процентной ставке. Большое влияние на доходность оказывает способ начисления процентов. В финансовой сфере существует понятие простого и сложного процента.

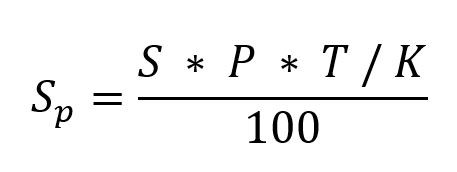

Простые проценты начисляются по следующей формуле:

Sp — выплаченные проценты;

S — первоначальная сумма вложений;

P — годовая ставка;

T — количество дней вклада;

K — количество дней в году — 365 или 366.

Пример 1. Вкладчик размещает 1 января 2021 г. (не високосный год) вклад в размере 350 000 руб. под 4,7% годовых сроком на 9 месяцев (273 дня).

Процентный доход по данному вкладу составит:

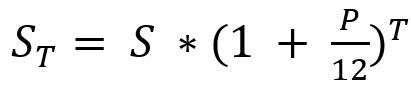

Капитализированный (причисленный) процент — процент, начисляемый на сумму вклада и сумму ранее начисленных по вкладу процентов с учётом срока вклада с определённой договором банковского вклада периодичностью.

Чаще всего банки предлагают программы с ежемесячной капитализацией, при которой процентный доход рассчитывается по формуле:

ST — итоговый доход, то есть размер вклада на конец срока, включая сумму открытия и начисленный процент;

S — начальный депозит;

P — годовая ставка, разделённая на 100 (выраженная десятичной дробью);

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит: 362 532,56 – 350 000 = 12 532,56 руб.

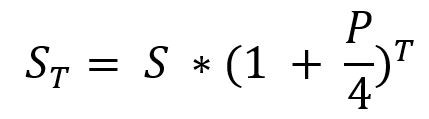

При начислении вознаграждения каждый квартал, а не раз в месяц, воспользуемся формулой:

где Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад на конец срока.

Доход в виде процентов в данном случае составит 12 483 руб.

В этом примере выгоднее оказался депозит со сложной процентной ставкой при условии ежемесячной капитализации.

Пример 2. Иван Иванович (И.И.) за внедрение рационализаторского предложения получил премию в размере 200 000 руб. Увидел по телевизору рекламу банка Х о супервыгодных условиях вклада под 6% годовых с условием размещения депозита на три года.

Рассчитаем доход И.И. от данного предложения при условии простых процентов.

Ежегодный доход составит: 200 000 * 6 / 100 = 12 000 руб.

Доход за три года: 36 000 руб.

К концу третьего года на счёте И.И.: 200 000 + 36 000 = 236 000 руб.

Таким образом, для расчёта суммы вклада через n лет под P% можно воспользоваться формулой:

Выполним расчёт дохода И.И. при условии использования сложных процентов с капитализацией в конце года.

Доход на конец срока в данном случае составит 38 203,2 руб.

Интересно увидеть доход с ежемесячной капитализацией, вот расчёт:

Доход за три года составит 39 336,1 руб.

На что обратить внимание

Мы на примерах показали различие между простой и сложной процентными ставками. Представленные расчёты убеждают в эффективности сложной процентной ставки.

Следует учесть: чем дольше срок размещения депозита, тем выше ставка. Поэтому необходимо сравнивать условия с фактической ставкой, применяемой по выбранным условиям в выбранном банке, и анализировать предложения по вкладам, обращая внимание на все условия, касающиеся будущей доходности.

Банк России снизил ключевую ставку с 17% до 14%. ЦБ допустил, что может продолжить уменьшать ее и дальше. Рассказываем, почему регулятор снижает ставку и как это отразится на вкладах, кредитах, ипотеке и рубле

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки дают кредиты компаниям и розничным потребителям уже под собственный процент, который чуть выше процента ЦБ.

С 29 апреля 2022 года ключевая ставка снизилась на 300 базисных пунктов — с 17% до 14%. Изменение ставки произошло второй раз за месяц — 11 апреля она была понижена с 20% до 17%.

С конца июля 2020 года, ключевая ставка была на историческом минимуме — 4,25% — и держалась на таком уровне по март 2021 года. С 17 марта 2021 года ЦБ начал повышать ставку на каждом заседании. В общей сложности она выросла в 4,7 раза. С 28 февраля 2022 года ставка составляла рекордные 20%. Исторический максимум продержался на таком уровне более месяца.

ЦБ «допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях». Многое будет зависеть от инфляционных данных и от того, как будут меняться внешние условия.

Зачем ЦБ РФ понижает ключевую ставку

Ключевая ставка — это один из инструментов, который позволяет Центробанку влиять на экономику страны. Основная задача регулятора — найти баланс между всеми участниками рынка и всеми процессами — инфляцией, экономической активностью и финансовой стабильностью.

В первую очередь, цель понижения ставки — наполнить экономику страны дешевыми деньгами, что позволяет развиваться производству, увеличивать налоговые отчисления компаний, государству больше тратить на масштабные проекты и так далее.

Смягчение денежно-кредитной политики предполагает, что рост покупательной способности населения вырастет. Граждане перестанут копить и урезать расходы и начнут тратить, что позволит развиваться экономике. Но эта мера также может вызвать ускорение инфляции:

понижение ключевой ставки → дешевые кредиты + низкие ставки по вкладам → население увеличивает траты + не стремится копить → инфляция ускоряется.

С ноября 2014 года целевой уровень по инфляции — 4%. С тех пор он не менялся. Конкретной нормы инфляции не существует. Для каждой страны комфортным считается тот уровень инфляции, при котором продолжается, а не замедляется экономический рост и при этом сохраняется низкий уровень безработицы.

На конец 22 апреля 2022 года годовая инфляция в целом по России составляет 17,7%. Из-за новых жестких санкций из банков начался массовый отток наличных денег — дефицит ликвидности банковского сектора превысил ₽7,33 трлн. Тогда ЦБ внепланово повысил ключевую ставку с 9,5% до 20%. Из-за этого проценты по банковским вкладам выросли до 25%, что вернуло населению желание копить на депозитах — структурный профицит ликвидности банковского сектора по операциям с ЦБ на начало дня 8 апреля составил ₽1,5 трлн, согласно данным Банка России.

Инфляция в марте росла рекордно высокими темпами, но в годовом выражении оставалась ниже ключевой ставки и ставок по банковским депозитам. Это позволило вкладчикам получить реальную доходность на уровне 3–5% годовых, что случается крайне редко. Обычно уровни инфляции и ключевой ставки приблизительно равны, что позволяет в лучшем случае сохранить покупательную способность денег, но зачастую инфляция опережает ключевую ставку, и тогда накопления на депозитах дают отрицательную доходность.

Последствия снижения ключевой ставки Центробанком

Что будет с кредитами и ипотекой

Изменение ключевой ставки непосредственно влияет на ставки в банках. Когда ключевая ставка снижается, то уменьшаются и проценты по банковским продуктам.

«Срок реагирования банков на изменение ключевой ставки зависит от шага и может составлять от одного дня до месяца. При резких изменениях ставки реакция бывает более быстрой. Банки вынуждены оперативно подстраиваться под изменение рыночной конъюнктуры», — рассказал главный аналитик ПСБ Дмитрий Монастыршин.

Что будет с процентами по вкладам

Изменение ключевой ставки также влияет на проценты по вкладам в коммерческих банках. Если она уменьшается, то снижаются и проценты по вкладам.

По данным Индекса ставок по вкладам от проекта «Финуслуги», с 28 марта по 5 апреля средняя ставка по депозитам на срок три месяца снизилась на 0,55 процентных пункта, до 18,47% годовых. Впоследствии снижение ставок по вкладам продолжилось.

С 6 по 12 апреля оно ускорилось, и больше всего снизились проценты по краткосрочным вкладам на три — шесть месяцев. За неделю средняя ставка по вкладам на три месяца в топ-50 банках уменьшилась на 2,23 п.п., а на шесть месяцев — на 1,73 п.п. По долгосрочным вкладам в ставки уже были заложены ожидания снижения ключевой ставки, поэтому резкого снижения не произошло, отмечали на «Финуслугах».

Затем темпы падения процентов по депозитам замедлились. По данным с 19 по 26 апреля, снижение индексов доходности вкладов составило 0,2–0,5 п.п.

Главный аналитик ПСБ отметил, что ставки по депозитам меняются быстрее, чем по кредитам. По словам управляющего директора проекта «Финуслуги» Мосбиржи Игоря Алутина, банки стараются держать такой уровень процентов по вкладам:

крупные банки — ключевая ставка примерно -1–1,5 п.п.;

небольшие банки — ключевая +0,5–1 п.п.

Алутин отметил, что наибольшее снижение можно прогнозировать по вкладам на три месяца, а по более длинным оно будет менее заметным.

Что будет с курсом рубля

Обычно если Банк России смягчает денежно-кредитную политику, например снижает ключевую ставку, то это ослабляет позиции рубля, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер.

Снижение ставок создает условия для ослабления национальной валюты в открытой финансовой системе. Однако с конца февраля с учетом введения санкций и внутренних мер контроля движения капитала эта система в России фактически перестала быть открытой, отметили экономисты по России и СНГ «Ренессанс Капитала» Софья Донец и Андрей Мелащенко.

С другой стороны, ставка продолжает влиять на потребление и сбережения. «Но масштаб и скорость переноса движения ставки в курс рубля, безусловно, будут существенно меньше, чем прежде», — отметили эксперты.

Главный стратег «Атона» Александр Кудрин также считает, что влияние снижения ставки на курс будет ограниченным, так как сохранится большой дисбаланс между спросом и предложением валюты, в первую очередь из-за проблем с импортом, и продолжают действовать ограничения на движение капитала. Зельцер, наоборот, отмечал, что со снижением ставки рубль теряет фактор крепости от ЦБ.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Автор статьи

Читайте также: