Потому что для людей совкомбанк

Обновлено: 26.07.2024

«Совкомбанк» потому что для людей… ЭТО ЛОЖЬ! Была постоянным клиентом этого банка, у меня карта

рассрочки «Халва». Раньше никаких проблем не возникало, платила по графику в срок в сумме +/- 3500 руб., даже была переплата. С 15.01.2020г. без моего согласия и уведомления, в одностороннем порядке «Совкомбанк» подключил мне платные услуги, в том числе, услуга Халва «Активный платеж». В итоге, с тех сумм, которые я вносила по сегодняшний день, банк списывал в свою пользу за эти услуги, а оставшиеся Копейки зачислял в счет погашения долга! Но и это еще не всё.

«Совкомбанк» изменил мне график платежей, сократив срок рассрочки и увеличив сумму платежа до 16 142 руб.

т.е. в итоге в мае платеж увеличен в 4,5 раза!! Я обратилась в банк с требованием, чтобы мне отключили навязанные банком услуги, мне сказали – оплатите 16 142 руб. и мы вам их отключим. Это издевательство какое-то! Раньше все было просто и предсказуемо. Платила регулярно сумму рассрочки по 3500 руб. в мес. без всяких услуг и комиссий. Сейчас «Совкомбанк» просто глумится над людьми! Никому не советую связываться с «Совкомбанком». Абсолютно непрозрачный банк, который сознательно вас вводит в заблуждение, а потом вытягивает с вас деньги за «ни за что». Сотрудники совершенно некомпетентны, на мои вопросы я ни разу не получила вразумительного, полного ответа. Сейчас я просто не знаю что делать, оплатить вместо 3500 руб. сразу 16 тыс. руб. я просто не в состоянии.

Другие отзывы о Совкомбанке

О продуктах банка

По статусу

Продукты Банки.ру

Калькуляторы

Вклады и инвестиции

Кредиты и займы

Страхование

Карты

Ипотека

Кредитные карты

ОСАГО и КАСКО

Потребительские кредиты

Ипотечные кредиты

Дебетовые карты

Депозиты

Расчетно-кассовое обслуживание

Микрозаймы

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

Когда банк предлагает дружбу, врагов вам уже не надо. Потому что когда речь идет о деньгах, важно сохранять дистанцию, чтобы сберечь нервы. Но реклама Халвы предлагает нам довериться, что уже вызывает настороженность. В ход идут не логические аргументы, а эмоциональные манипуляции, озвученные трогательным тоном Безрукова под душещипательный мотивчик из русских сериалов. И условия всему этому под стать: рассрочка без процентов, кэшбэк, проценты на остаток - ну как тут не растаять? Однако перед оформлением карты нужно смотреть не только условия, но и реальные отзывы тех, кто увидел подноготную этих щедрых посулов. Я сформулировал самые популярные жалобы и привел цитаты из отзывов, чтобы вы смогли лучше разобраться в закулисье банковского продукта. Подписывайтесь, чтобы узнать о банках гораздо больше, чем они хотели бы показать.

Платные подписки без вашего ведома

Представьте ситуацию: выходите вы из душа, берете телефон, а там радостная новость: вам подключена платная опция «Халва.десятка», которую вы не заказывали. Более того, вы даже карту из конверта не доставали. А в разговоре с банком вы выясняете, что подписку вам подключил сотрудник. Вот так просто взял и подключил без вашего ведома и согласия. Замечательно. Конечно, ее отключают, извиняются, но вопрос в другом: а что, так можно было что ли?

Именно в таком положении оказался автор отзыва:

На мой повторный вопрос "Кто и с чьего разрешения подключает мне платные услуги?" последовал ответ "Приношу извинения за действия сотрудника, информация передана руководителю отдела".

Конечно, это не критично, скажет терпеливый читатель, ошибка системы, но что если человек не получит уведомление? Не обратит внимания или смахнет? Потом доказывай, что ты не верблюд, когда со счета уйдут денежки. Такие бы «случайности», да в нашу пользу!

Кстати, самые базовые минусы Халвы я описал вот здесь , они не изменились. Просто не вижу смысла повторяться и называю только те проблемы, которые уже засветились в этом году.

Халва без рассрочки

Мало того, что люди жалуются на длительную процедуру активации карты (ждать до 10 дней), так еще и получают порой вовсе не то, что заказывали. Халва-то есть, кредитного лимита нет. А без него все эти рассрочки без процентов - пустая буффонада. В данном примере человеку вообще обнулили кредитный лимит за плохой отзыв на Банки.ру, судя по всему.

Такая проблема актуальна не только для Совкомбанка, но от этого не легче. Курьер привозит карту с лимитом, который намного ниже оговоренного по телефону или увиденного на сайте. А иногда и вовсе без лимита. И поднять его можно только одним способом: потратить определенную сумму в этом, том и следующем месяце, и тогда они подумают. Моей знакомой (сотруднице банка с легальной зарплатой больше 120 тысяч в месяц) вообще предложили лимит 70 тысяч рублей при том, что у нее нет кредитов и других обременений. От такой щедрости она сразу же обомлела и пошла искать другую кредитку.

А какой лимит банк предложил вам?

Поддержка-передержка

Иногда в чате вашу проблему не решают, а передерживают: то один оператор ее подержит у себя в висяках, то второй, а в итоге никаких обращений никуда не поступит. Даже простые жалобы на «неработу» системы быстрых платежей заставляют людей искать помощи у начальства.

Справедливости ради нужно сказать, что на жалобы в интернете Совкомбанк реагирует оперативно, проблемы решаются. Но сразу же возникает вопрос: зачем гонять человека по адовому кольцу из горячих линий и чатов поддержки, если все это ведет только к негативному отзыву в сети? Не лучше ли тогда разогнать штат, отвечающий за чаты и горячие линии, раз толку все равно мало? Неужели без челобитной начальству проблему решить нельзя?

Если друг оказался вдруг…

Несмотря на все призывы к доверию и дружбе, банк порой все-таки вводит клиента в заблуждение. Если он не знает о подробностях всех условий, может возникнуть очень неприятная ситуация. При погашении рассрочки человек поможет пойти двумя путями:

-Если вы не можете погасить платеж целиком - выбирайте минимальный платеж (комиссия согласно Тарифам Банка, будет включена в следующий платеж.).

И вот тут происходит следующее: у вас на счете достаточно средств для списания без комиссии. Но система (сотрудник, всевидящее око?) не видит этого, и списывается только минимальный платеж. Вуаля - вы должны в два раза больше в следующем месяце, так как выбрали вариант с комиссией. Такое может быть и в том случае, если вы сами ненароком нажали не туда и выбрали этот странный минимальный платеж. О том, что за погашение минимальными платежами предусмотрена львиная комиссия, написано в тарифах на сайте банка. Как часто вы туда заходите?

Если вы уже попали в такой переплет, пишите жалобу сразу на всю Ивановскую. В чате это может занять не одну неделю.

Отношения с партнерами - та еще история

У каждого партнера с Халвой свои отношения. И даже если вы платите банку комиссию за удлиненную рассрочку, это вовсе не означает, что она будет на деле. Ведь есть очень много нюансов. Разберем пример: магазин «Снежная королева» - партнер сети. Но рассрочка 10 месяцев будет действовать лишь в том случае, если вы оплатите вещь на сайте или в магазине. А если вы купите ее с курьерской доставкой и оплатите ее курьеру, то никаких 10 месяцев вам не дадут. Платеж разбивается на 2 месяца, но это еще не самое прикольное. Покупка отражается «вне партнерской сети». А это значит, что вы еще и комиссию банку заплатите: 598 руб. за покупку в рассрочку не у партнера (сколько о кредитных картах пишу - такую дичь впервые вижу). Ведь полно же карт с бесплатной рассрочкой на 120 дней в любом магазине, и никаких ограничений. Да, это не 10 месяцев, а 4, но зато бесплатно и без рамок.

А так за пролонгацию платежа на 10 месяцев вы заплатите Совкомбанку 2999 рублей (по 299 в месяц за «Халву десятку»), а без платной подписки сроки рассрочки редко выходят за рамки 2-3 месяцев. Стоит ли оно того? Покупая, скажем, телевизор, вы переплачиваете партнеру (часто цены у них не самые выгодные), а затем еще и отдаете банку 3 тысячи! Выгодно ли это? Решайте сами. Если бы мне друг такое предложил, я бы его послал.

А какие у вас впечатления от Халвы? Интересно увидеть ваши отзывы! Подписывайтесь и вовремя узнавайте то, что поможет уберечь деньги.

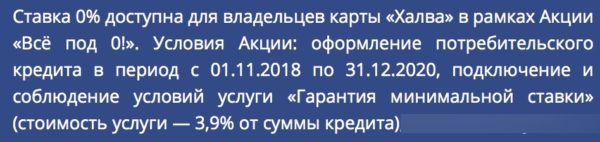

Речь в статье пойдет об акции «Все под 0» Совкомбанка , в ходе которой он «устраивает революцию на рынке банковского кредитования» и « отменяет проценты по займам наличными ».

Если верить рекламному ролику с участием популярного актера Константина Хабенского, то теперь больше незачем искать кредит с низкой процентной ставкой, ведь Совкомбанк возвращает проценты по займу. «Так просто все оказалось!» Берешь кредит в Совкомбанке, рассчитываешься за покупки картой «Халва», и банк возвращает тебе проценты.

Но все ли так просто на самом деле? Действительно ли финансовая организация согласна отдать клиентам всю свою прибыль? Или в этом заманчивом предложении кроется какая-то ловушка?

Поговорим о полной стоимости «беспроцентного» кредита Совкомбанка

Стоит помнить, что в полную стоимость полученного займа входит не только оплата процентов за пользование деньгами. В нее могут входить комиссии за различные дополнительные услуги, обязательная страховка и другие платежи по обслуживанию кредита.

Предусматривают ли продукты Совкомбанка внесение дополнительной платы, помимо процентов? Если честно, то — да. Клиенту нужно будет оплатить подключение услуги «Гарантия дополнительной ставки» и «Финансовую защиту» займа.

И если впоследствии уплаченные проценты могут быть возвращены клиенту, то расходы по оплате дополнительных услуг и страховки ему не возвращаются.

Всем ли клиентам будут компенсированы проценты по займу?

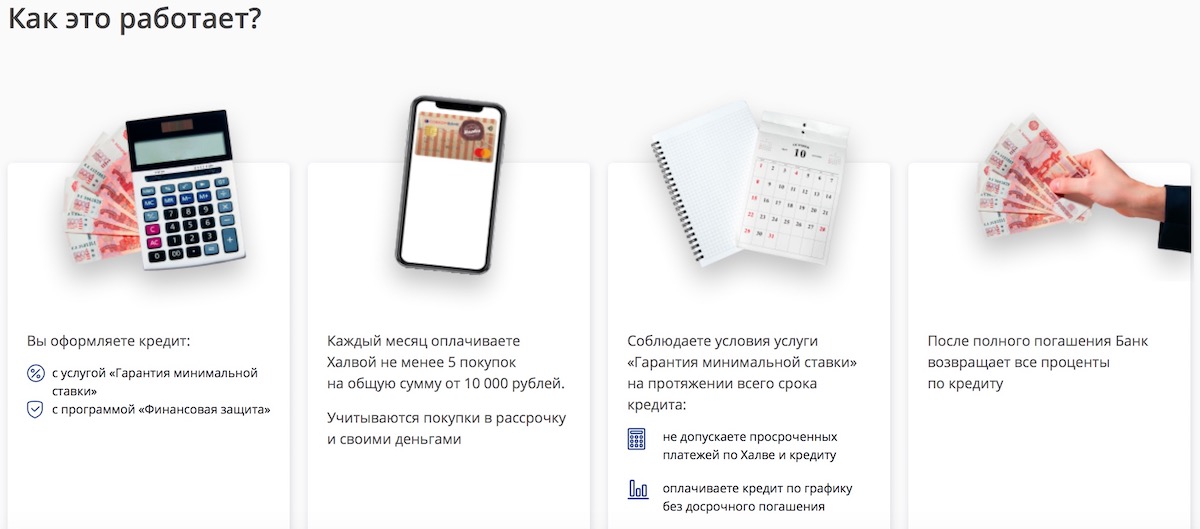

Для того, чтобы после выплаты кредита банк вернул человеку проценты, необходимо выполнить несколько условий:

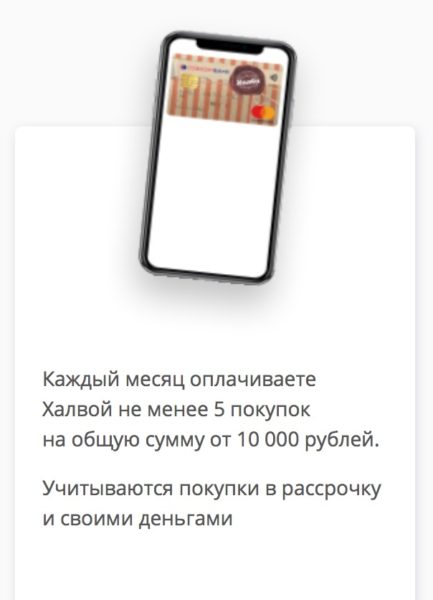

1. Заемщик должен тратить по карте «Халва» не менее 10 000 рублей в месяц, совершая не менее 5 покупок . Выполнение этого требования не влечет дополнительных расходов. Если человек пользуется деньгами банка, то ему предоставляется бесплатная рассрочка. Если клиент платит своими средствами, то ему начисляется кэшбэк и процент на остаток по счету.

2. Человек не должен допускать просрочек (то есть просто должен добросовестно исполнять взятые на себя обязательства).

3. Нельзя погашать кредит досрочно . Дополнительной переплаты при этом не будет, так как банк после гашения займа вернет все проценты. Единственный минус — за время пользования кредитом деньги обесценятся вследствие инфляции.

Что будет, если хотя бы раз в течение, допустим, 5 лет человек не выполнит одно из перечисленных условий? Если клиент банка хотя бы однажды заплатит по «Халве» менее 10 тысяч рублей в месяц или просрочит один из платежей, то он лишается права на возврат переплаты .

По какой ставке ему будут начисляться проценты? Заявленная ставка по займу — 17,4-17,9% годовых . Надо сказать, что эти условия — не самые лучшие на рынке. Однако и они будут действовать только при выполнении еще одного обязательного требования: за первые 25 дней пользования займом человек должен потратить безналичным способом не менее 80% от выделенного ему лимита. Если этого не будет сделано, то ставка по займу возрастет до 22,4-22,9% . И станет, таким образом, существенно выше, чем у многих конкурентов.

Так стоит ли искать «кредит с низенькой ставочкой»?

Как мы видим, в самом худшем варианте, оформив займ «Все под 0», клиент Совкомбанка заплатит организации 18,9% от выделенной ему суммы за оказание дополнительных услуг и 22,9% годовых при невыполнении условий.

Тут следует помнить, что бесплатных займов в принципе не бывает . Если кредитор дает человеку деньги в долг, то он должен на этом заработать. И это логично и нормально.

Совершил ли Совкомбанк революцию на рынке кредитования, отменив проценты? Мы думаем, что — нет. Возврат процентов по займу — это интересный маркетинговый ход (своеобразная ловушка), которая должна привлечь внимание к продукту . Плату за пользование деньгами банк с клиентов все равно взимает. Как она называется — «проценты по займу» или «комиссия за подключение услуги и финансовая защита» — это не так уж и важно.

Выгодно ли клиентам предложение Совкомбанка с возможностью возврата процентов по займу? Вполне возможно, что — да. Если выполнять все условия банка, то можно существенно сократить расходы по обслуживанию кредита . И это предложение действительно «для людей» (которые лояльно настроены по отношению к банку).

Стоит ли искать «займ с низенькой ставочкой»? Или сразу следует идти в Совкомбанк, так как «он возвращает проценты по кредиту»? Мы считаем, что лучше сначала изучить все предложения на рынке . В одних случаях самым выгодным для вас окажется кредит Совкомбанка с возвратом переплаты, в других — предложение его конкурента без взимания дополнительных платежей. Принимать решения в таких случаях следует с калькулятором в руках (а не только ориентируясь на рекламу).

Сейчас по ТВ и в Интернете активно идёт реклама необычной акции от “Совкомбанка” – кредит под 0% годовых для держателей карты “Халва”. Рекламе хочется верить – всё-таки “продвигает” новое предложение не кто-нибудь, а популярный актёр и просто хороший человек Сергей Безруков. Но мы-то знаем – доверять без оглядки в наше время нельзя никому. Так что – давайте проверять “Совком” и его кредит под 0% на “подвохи”…

Переходим на страницу акции. Сейчас она выглядит вот так:

Надо отдать должное банкирам – “Совкомбанк” не льёт маркетинговую воду, а сразу переходит к делу.

Итак! Давайте посмотрим на

Условия акции:

Для тех, кто читает эту страницу со смартфона, продублируем текстом:

- Оформить кредит, а к нему подключить услуги “Гарантия минимальной ставки” и “Финансовая защита“;

- Оформить карту “Халва” и выполнять правило по начислению кэшбэка: каждый отчетный период совершать по ней более 5 покупок на общую сумму от 10 000 рублей.

- Не допускать просрочек – как по кредиту, так и по кредитному лимиту “Халвы”. Также нельзя досрочно гасить кредит.

Если все условия выполнены – после того, как займ будет погашен, “Совкомбанк” вернёт проценты про кредиту.

Пример расчета – сколько можно будет сэкономить

“Так в чём же подвох”?

Подвох №1 – услуги “Гарантия минимальной ставки” и “Финансовая защита”

Услуга “Гарантия минимальной ставки платная – за неё придется отдать 3,9% от суммы кредита, как гласит поясняющий текст на одной из страниц “Совкомбанка”. Причем отдать их надо сразу, а отказаться от услуги нельзя – иначе вы сразу “вылетаете” из акции.

А что за “Финансовая защита”? За красивым названием скрывается… обычная банковская страховка! Она стоит от 6 до 15% от суммы кредита. Отказаться от неё тоже нельзя. Справедливости ради – наверное, и не стоит, т.к. страховка покроет кредит, если, не дай Бог, появятся проблемы с работой, здоровьем и т.п.

Но – из песни слов не выкинешь. За счет этих двух услуг кредит окажется дороже, чем в других банках, и платёж будет немного больше.

“Ну и что? Отказываться от страховки страшно, эти 3,9% – ладно, черт с ними. Да и всё равно же вернут проценты”

Конечно! Но только если не поддаться на этот и другие подвохи:

Подвох №2 – правило “5 х 10 000”

“Совкомбанк” потребует, чтобы вы оформили карту “Халва” и соблюдали её условия по кэшбэку:

- делали как минимум 5 покупок по карте “Халва”…

- …на общую сумму в 10 000 рублейза расчетный период. К пенсионерам требования мягче – 5 000 рублей.

Что здесь не так?

Ситуаций, в которых вы можете не потратить деньги так, как требует банк – сколько угодно. Уехали в деревню, заболели и лежите пластом дома / в больнице, отдыхаете за границей, в т.ч. в странах СНГ, где нет партнёров… Или так – сделали 4 покупки на сумму 9 999 рублей :). Не пожалеют, не простят:

Поняли, в чём подвох? Человек оформил кредит по акции и думает: “5 покупок на 10 тысяч надо сделать до 31-го”. А договор он заключил, например, 15-го. Если не знать про расчетный период, то в первый месяц у него всё будет нормально, а во второй – сразу “красная карточка”. И прощайте, проценты по кредиту!

Подвох №3 – Платить “от и до”

В рамках акции “Всё под 0!” “Совком” запрещает и просрочки, и досрочное погашение кредита.

С просрочкой понятно – не будет же банк и от процентов отказываться, и неплатежи терпеть :).

А вот запрет на досрочное погашение – это уже из разряда “маленьких хитростей”. Банк явно надеется, что заемщик рано или поздно где-то оступится и нарушит правила. И прощайте… ну, дальше вы знаете )).

Подвох №4 – Требования к клиенту

Еще один – правда, небольшой – подвох заключается в требованиях к клиенту от “Совкомбанка”:

- Возраст клиента – от 20 до 85 лет;

- Сумма кредита – на сайте почему-то указано от 200 000, но в поддержке мне рассказали, что 0% предложат и для гораздо более скромных сумм;

- Срок кредита – от 6 месяцев;

- Стаж – от 4 мес.

- Доход – от 12 000 рублей для Москвы и от 8 000 для регионов;

Полезный совет: шанс на одобрение кредит возрастает, если возраст потенциального заемщика – от 45 лет.

Документов много не понадобится: паспорт и ещё один документ, удостоверяющая личность (права, загранпаспорт и т.п.).

Как снизить ставку? Если принести справку 2-НДФЛ или справку по форме банка, ставку по кредиту – т.е. те проценты, которые вернут – снизят до минимума – будет не 17,9%, а 17,4%. Правда, тут тоже будет условие: в течение первых 25 дней нужно будет потратить по безналу как минимум 80% от суммы кредита. Ну, это-то мы сможем )).

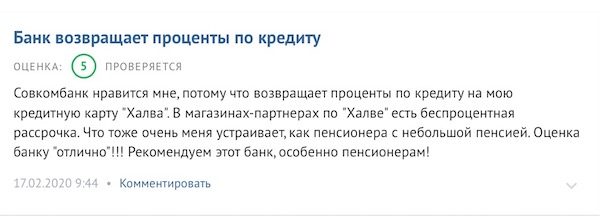

Отзывы о кредите под 0% от “Совкомбанка”

Что ж – проценты под кредиту и правда возвращают:

Правда, не всегда вовремя:

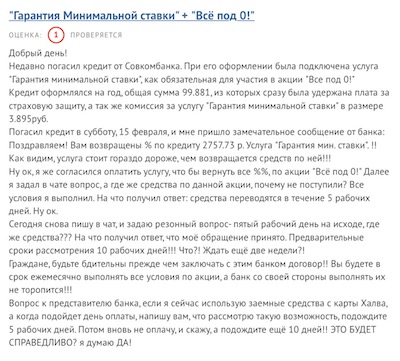

Один из отзывов о кредите под 0! от “Совкомбанка” неожиданно выявил ещё один, уже 5-й по счету подвох – навязывание платной кредитной карты:

Отзыв о кредите под 0% от “Совкомбанка”

Заключение

… Как говорится, “предупреждён – значит вооружён”. Теперь вы знаете всё о подвохах по кредиту под 0% от “Совкомбанка” и чётко представляете себе возможные риски.

Брать или не брать?

Есть 2 варианта:

А). Если не понравились условия – тогда поищите кредит получше через мастер подбора кредитов “Банки.Ру”. Спойлер: там вам подберут что-нибудь в районе 13-17 процентов и без кучи условий , как у “Совкомбанка”.

Б). Если условия устраивают, и деньги очень нужны – берите. Нет, правда -даже с учетом всех минусов ни один другой банк не предложит вам вернуть проценты по кредиту.

Статьи на тему:

Полезный совет: заявку и на кредит, и на “Халву” лучше оформить онлайн. Почему? Так вы сразу узнаете решение “Совкомбанка” по обоим продуктам – не надо будет идти в офис и терять уйму времени на ожидание.

Начинайте с “Халвы”, т.к. без неё никакого кредита под 0% не будет 100%:

Как следует из документа, из-за санкционных требований ряд иностранных банков заблокировали корреспондентские счета в иностранной валюте казахстанских отделениях Сбербанка, ВТБ и Альфа-Банка, в результате чего, согласно данным кредитных организаций, заморожены остатки на этих счетах в совокупности на 9,2 млрд тенге (более $21,6 млн). В частности, средства дочернего банка Сбербанка заморожены в объеме 2,7 млрд тенге (около $6,2 млн), структуры ВТБ — в объеме 0,3 млрд тенге ($0,7 млн), казахстанского Альфа-Банка — в объеме 6,2 млрд тенге (около $14,6 млн).

Также иностранными банками заблокированы платежи в иностранной валюте по отдельным клиентам казахстанского Сбербанка на сумму 2,9 млрд тенге ($6,8 млн). По клиентам «дочки» ВТБ отсутствуют факты блокировки либо заморозки в рамках платежных операций и операций по переводу средств. По отдельным клиентам казахстанского Альфа-Банка заблокированы валютные платежи и переводы на сумму 3,9 млрд тенге (около $9,2 млн).

Абылкасымова также дала разъяснения относительно компенсации убытков банковских клиентов. По ее словам, сложившаяся ситуация с блокировкой средств местных Сбербанка и Альфа-Банка на корреспондентских счетах в иностранных банках и заморозкой средств их клиентов «связана с внешними геополитическими рисками, с которыми столкнулся банковский сектор Казахстана». «В связи с этим в случае подачи клиентами исковых гражданских требований по компенсации убытков в отношении двух банков данные требования будут удовлетворяться банками в соответствии с решениями судебных органов», — говорится в ответе депутатам.

Сбербанк опроверг информацию СМИ о том, что средства казахстанских клиентов были заблокированы в дочерних российских банках. «Сбербанк сообщает, что все операции по клиентским счетам в дочернем банке „Сбера“ в Казахстане работают в штатном режиме. Никаких ограничений и препятствий со стороны банка нет. „Сбербанк Казахстан“ работает в тесном сотрудничестве с регулятором», — сообщили в пресс-службе.

В банке пояснили, что средства, которые были заблокированы на корреспондентских счетах в валюте, были заморожены иностранными банками. Все деньги клиентов Сбербанка в Казахстане полностью обеспечены и доступны по первому требованию, операции по переводам и платежи работают в штатном режиме, добавили в пресс-службе.

Как сообщалось, российские Сбербанк и ВТБ сейчас также ищут инвесторов для продажи своих дочерних банков в Казахстане.

Напомним, что 21 февраля 2022 года президент РФ Владимир Путин подписал указы о признании независимости Донецкой и Луганской Народных Республик (ДНР и ЛНР), а уже 24 февраля выступил с экстренным обращением к россиянам и объявил о специальной военной операции в Донбассе. Он, в частности, заявил, что «обстоятельства требуют от России решительных действий», и подчеркнул, что «Россия не допустит появления у Украины ядерного оружия». Целями спецоперации назывались «демилитаризация и денацификация» Украины.

В ответ на действия России страны Запада (США, Канада, Евросоюз, Великобритания, Япония) объявили о новых, более жестких, санкциях против РФ, в том числе финансово-экономического характера, а также против чиновников и бизнесменов. Позже западные страны вводили еще несколько пакетов масштабных антироссийских санкций. Так, в частности, под санкции попали российские банки, в том числе Сбербанк, ВТБ, Новикомбанк, «ФК Открытие» и Совкомбанк и т. д.

Автор статьи

Читайте также: