Право на получение фиксированного процента за предоставленную в долг сумму денег

Обновлено: 02.05.2024

Уставный капитал акционерных обществ состоит из акций, которые бывают разных видов, в частности обычными и привилегированными. О том, чем они отличаются и какие особые права дают владельцам, читайте далее.

Что такое привилегированные акции

Обладатель акций имеет право:

- получать доходы в виде дивидендов;

- участвовать в управлении акционерной компанией;

- претендовать на долю имущества, оставшегося после ликвидации компании.

- дают право голоса на общем собрании акционеров по любым вопросам;

- не гарантируют получение прибыли в виде дивидендов.

- дают право на получение дивидендов;

- в большинстве случаев не дают права голоса на общем собрании акционеров.

В «КонсультантПлюс» есть готовые решения, в том числе о том, что такое обыкновенные акции, чем они отличаются от привилегированных акций . Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно. Вы также можете получить актуальный прайс-лист К+ .

Виды привилегированных акций

Привилегированные акции делятся на виды:

- Кумулятивные. Дивиденды накапливаются, а выплаты производятся в срок, который закрепляется в уставе (п. 2 ст. 32 закона № 208).

- Преимущественные. Прибыль по таким акциям можно получить раньше других акционеров, в том числе собственников привилегированных акций другого типа. Однако не гарантированы выплаты при ликвидации компании.

- Конвертируемые. Этот тип ценных бумаг может быть преобразован в обыкновенные акции.

- Акции с неопределенным размером дивиденда. Если уставом не утвержден размер прибыли, выплачиваемой на основании ценной бумаги, ее обладатель вправе получать деньги наравне с владельцами обыкновенных акций и по такой же величине.

Преимущества и недостатки привилегированных акций

Можно выделить положительные и отрицательные моменты привилегированных акций.

- Порядок выплат и размер прибыли для привилегированных акций определяется уставом общества и не зависит от того, какое решение будет принято на общем собрании акционеров. Доход может выплачиваться в форме процентов от номинальной стоимости акций или в фиксированной денежной сумме (пп. 10.1 и 11.1 ст. 48 закона № 208).

- Есть возможность получить прибыль за предыдущий отчетный период (месяц, квартал), когда она не производилась.

- В случае ликвидации компании привилегированные акционеры обладают преимуществом в очередности получения оставшихся дивидендов и денег по итогам процедуры (ст. 23 закона № 208);

- Если после оплаты долгов у АО останутся финансовые накопления, в первую очередь они делятся пропорционально между привилегированными акционерами, а уже потом — между владельцами обычных акций.

- В уставном капитале ограничен процент участия владельцев привилегированных акций — не более 25%.

- Владельцы привилегированных акций не могут принимать решения по большинству вопросов, относящихся к компетенции общего собрания акционеров (ч. 1 ст. 32 закона № 208).

Уставом общества предусматриваются дополнительные преимущества для привилегированных акций разного типа.

Особые права владельцев привилегированных акций

Основное право — право на получение дивидендов в порядке, определенном уставом. Кроме того, обладатели привилегированных акций вправе участвовать в голосовании:

- о прекращении публичного статуса общества;

- об освобождении АО от обязанности раскрывать информацию о ценных бумагах;

- по иным вопросам, решение по которым принимается всеми акционерами.

Если на общем собрании компаньонов рассматривается вопрос об ограничении полномочий привилегированных акционеров, они также вправе участвовать в голосовании.

Порядок выплаты дивидендов по привилегированным акциям

Устав организации должен предусматривать размер прибыли, выплачиваемой обладателям привилегированных ценных бумаг. Выплата определяется в твердой денежной сумме или в процентном соотношении от номинальной стоимости привилегированных акций.

Если устав предусматривает несколько привилегированных акций разного типа и соответствующие размеры дивидендов, также должны быть установлены порядок и очередность выплаты по ним. Аналогичные требования распространяются на ликвидационную стоимость и ее отчисления.

Дивиденды могут выплачиваться по итогам первого квартала, полугодия, 9 месяцев или года. Чаще всего решение о выплате принимается общим собранием акционеров, по результатам которого составляется протокол. После того как решение принято, в течение 25 рабочих дней с этой даты дивиденды должны быть выплачены.

Обратите внимание! В конкретной организации порядок может быть серьезно скорректирован уставом, поэтому для получения точной информации о порядке распределения прибыли нужно ознакомиться с этим документом.

Конвертация привилегированных акций

Уставом может быть определена возможность конвертации привилегированных акций в обыкновенные. Порядок конвертации привилегированных акций определяется решением об их выпуске.

Требования, предъявляемые к решению о выпуске конвертируемых в акции эмиссионных ценных бумаг акционерного общества, установлены в положении, утвержденном Банком России 19.12.2019 № 706-П.

Итоги

У привилегированных акций есть очевидный плюс — возможность гарантированного получения дивидендов. В то же время эти ценные бумаги лишают их обладателя возможности участвовать в решении большинства вопросов, отнесенных к компетенции общего собрания АО.

Задание 6 № 8362

Установите соответствие между характеристиками и видами ценных бумаг: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

A) предоставляет право на участие в управлении компанией

Б) даёт право на получение фиксированного процента

B) удостоверяет отношения долга

Г) предоставляет право на безусловный возврат номинальной стоимости по истечении срока

Д) удостоверяет право обладателя на долю в капитале компании

2) обыкновенная акция

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

Акция — ценная бумага, удостоверяющая внесение её владельцем денежных средств, дающая право на участие в управлении АО, на получение части прибыли в виде дивиденда и части имущества, в случае ликвидации предприятия. Акции выпускаются на неограниченный срок и не подлежат погашению. Виды акций: простые или рядовые (право голоса, не гарантированы дивиденды), привилегированные или преференциальные (нет права голоса, фиксированные дивиденды), кумулятивные (по ним дивиденды), конвертируемые (можно поменять на обыкновенные), возвратные (их может отозвать АО).

Акции могут расщепляться и консолидироваться. При расщеплении одна акция превращается в несколько. Уровень годового дивиденда рассчитывается по формуле: У = Д / Р х 100%, где Д — годовой дивиденд; Р — цена приобретения акции.

Облигация — ценная бумага, удостоверяющая внесение её владельцем денежных средств и подтверждающая обязательство организации, выпустившей ценную бумагу (эмитента), возместить номинальную стоимость этой ценной бумаги в предусмотренный срок с выплатой %. Облигации могут выпускаться государством и АО. Доход по государственным облигациям выплачивается в форме выигрышей, по облигациям — в виде % от номинальной стоимости облигаций. Облигации отличаются от акций тем, что их владельцы не являются членами АО и не имеют право голоса.

A) предоставляет право на участие в управлении компанией — обыкновенная акция.

Б) даёт право на получение фиксированного процента — облигация.

B) удостоверяет отношения долга — облигация.

Г) предоставляет право на безусловный возврат номинальной стоимости по истечении срока — облигация.

Д) удостоверяет право обладателя на долю в капитале компании — обыкновенная акция.

ГК РФ Статья 809. Проценты по договору займа

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 809 ГК РФ

Споры в суде общей юрисдикции:

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов за пользование займом в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов за пользование займом их размер определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

2. Размер процентов за пользование займом может быть установлен в договоре с применением ставки в процентах годовых в виде фиксированной величины, с применением ставки в процентах годовых, величина которой может изменяться в зависимости от предусмотренных договором условий, в том числе в зависимости от изменения переменной величины, либо иным путем, позволяющим определить надлежащий размер процентов на момент их уплаты.

3. При отсутствии иного соглашения проценты за пользование займом выплачиваются ежемесячно до дня возврата займа включительно.

4. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами, в том числе индивидуальными предпринимателями, на сумму, не превышающую ста тысяч рублей;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

5. Размер процентов за пользование займом по договору займа, заключенному между гражданами или между юридическим лицом, не осуществляющим профессиональной деятельности по предоставлению потребительских займов, и заемщиком-гражданином, в два и более раза превышающий обычно взимаемые в подобных случаях проценты и поэтому являющийся чрезмерно обременительным для должника (ростовщические проценты), может быть уменьшен судом до размера процентов, обычно взимаемых при сравнимых обстоятельствах.

6. В случае возврата досрочно займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов за пользование займом в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов за пользование займом их размер определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

2. Размер процентов за пользование займом может быть установлен в договоре с применением ставки в процентах годовых в виде фиксированной величины, с применением ставки в процентах годовых, величина которой может изменяться в зависимости от предусмотренных договором условий, в том числе в зависимости от изменения переменной величины, либо иным путем, позволяющим определить надлежащий размер процентов на момент их уплаты.

3. При отсутствии иного соглашения проценты за пользование займом выплачиваются ежемесячно до дня возврата займа включительно.

4. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами, в том числе индивидуальными предпринимателями, на сумму, не превышающую ста тысяч рублей;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

5. Размер процентов за пользование займом по договору займа, заключенному между гражданами или между юридическим лицом, не осуществляющим профессиональной деятельности по предоставлению потребительских займов, и заемщиком-гражданином, в два и более раза превышающий обычно взимаемые в подобных случаях проценты и поэтому являющийся чрезмерно обременительным для должника (ростовщические проценты), может быть уменьшен судом до размера процентов, обычно взимаемых при сравнимых обстоятельствах.

6. В случае возврата досрочно займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Комментарий к ст. 809 ГК РФ

1. В коммент. ст. говорится о заемных процентах, т.е. о плате за пользование заемными средствами. Заемные проценты нужно отличать от мораторных процентов, начисляемых в соответствии с п. 1 ст. 395 и п. 1 ст. 811 ГК за просрочку возврата заемных средств.

Если в договоре займа предусмотрено увеличение процентной ставки в связи с просрочкой возврата займа, то размер ставки, на которую увеличилась плата за пользование займом, следует считать иным размером процентов, установленным договором в соответствии с п. 1 ст. 395 ГК (абз. 3 п. 15 Постановления ВС и ВАС N 13/14).

В отличие от мораторных заемные проценты не подлежат уменьшению судом на основании ст. 333 ГК (см., например, п. 4 Обзора судебной практики ВС за III квартал 2001 г. (по гражданским делам), утв. Постановлением Президиума ВС от 26 декабря 2001 г. // Бюллетень ВС. 2002. N 4). При заключении договора займа на крайне невыгодных условиях могут применяться предписания ст. 179 ГК о кабальных сделках.

2. Договор займа, по которому заемщик не обязан уплачивать заемные проценты, принято именовать безвозмездным. Если же на заемщике лежит обязанность уплаты таких процентов, то договор считается возмездным.

Размер, порядок начисления и уплаты процентов определяются договором. Однако проценты не могут начисляться ранее, чем заемщик получил заемные средства.

3. По общему правилу, установленному п. 1 коммент. ст., договор займа предполагается возмездным. Если в договоре отсутствует условие о процентах, то подлежат начислению законные проценты. Размер этих процентов по займам, сумма которых выражена в рублях, определяется ставкой рефинансирования ЦБ РФ. Если сумма займа выражена в иностранной валюте, то для расчета законных процентов могут быть приняты во внимание ставки, указанные в п. 52 Постановления ВС и ВАС N 6/8 (см. также п. 8 письма ВАС N 70).

4. Проценты подлежат начислению в той же валюте, в которой выражена сумма займа. Они начисляются на сумму займа ежедневно с момента ее получения заемщиком и до момента возврата суммы займа (части суммы займа) заимодавцу (п. 3 ст. 810 ГК). Наступление срока возврата займа не прекращает начисление процентов. Выплата процентов должна производиться ежемесячно в сроки, определяемые в соответствии со ст. 314 ГК. В отличие от расчета процентов за пользование чужими денежными средствами (ст. 395 ГК) при расчете заемных процентов год принимается равным 365 дням. Стороны могут изменить порядок начисления и уплаты процентов.

5. Действующее законодательство не запрещает начисление сложных процентов, т.е. процентов, которые начисляются на сумму основного долга с включением в нее уже начисленных процентов. Сложные проценты начисляются лишь в случае, если это предусмотрено договором.

6. При недостаточности произведенного платежа для исполнения всех обязанностей заемщика заемные проценты погашаются ранее суммы основного долга, если иное не оговорено сторонами (ст. 319 ГК).

7. В п. 3 коммент. ст. говорится о случаях, когда договор займа предполагается безвозмездным (беспроцентным).

Если стороны желают заключить возмездный договор вещного займа, то они должны согласовать в договоре условие о заемной плате, иначе договор будет считаться безвозмездным (абз. 3 п. 3 ст. 809 ГК). Эта плата может быть выражена как в денежной, так и в натуральной форме.

Судебная практика по статье 809 ГК РФ

Исследовав и оценив в порядке, предусмотренном статьей 71 Арбитражного процессуального кодекса Российской Федерации, представленные сторонами доказательства, руководствуясь статьями 195, 196, 199, 200, 309, 310, 329, 337, 348, 349, 350, 352, 395, 809, 811, 819 Гражданского кодекса Российской Федерации, суд признал подтвержденным факт нарушения ответчиком срока возврата кредита, установил, что проценты за пользование кредитом по повышенной процентной ставке являются неустойкой, оснований для снижения неустойки не усмотрел; применил срок исковой давности по заявлению ответчика, приняв при исчислении процентов за период просрочки трехлетний период, предшествовавший дате предъявления иска, в связи с чем пришел к выводу о частичном удовлетворении требований в части взыскания процентов и об обращении взыскания на заложенное имущество, определив начальную продажную цену имущества в размере его рыночной стоимости, согласованной сторонами в договоре залога.

Суды обоснованно указали на ошибки в расчетах исковых требований обществом "ЛэндБанк", и, руководствуясь положениями статей 333, 421, 809, 823 Гражданского кодекса Российской Федерации, статей 65, 71, 110 Арбитражного процессуального кодекса Российской Федерации в соответствии с пунктом 2 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.12.2011 N 81 "О некоторых вопросах применения статьи 333 Гражданского кодекса Российской Федерации", пунктом 12 постановления Пленумов Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации от 08.10.1998 N 13/14 "О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами", произвели надлежащий перерасчет исковых требований.

Оценив представленные доказательства, проанализировав условия спорного договора, руководствуясь положениями статей 809, 819 Гражданского кодекса Российской Федерации, Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности", правовой позицией Президиума Высшего Арбитражного Суда Российской Федерации, изложенной в информационном письме от 13.09.2011 N 147 "Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре", суды пришли к выводам о том, что право изменения банком процентной ставки по кредитному договору с истцом предусмотрено кредитным договором, соответствует нормам действующего законодательства, было использовано банком разумно и добросовестно, с соблюдением баланса интересов сторон, обратного в нарушение статьи 65 АПК РФ истцом не доказано, в связи с чем повышение банком процентной ставки по кредитному договору является правомерным и не может рассматриваться как злоупотребление правом. Также судами сделаны выводы о том, что нормами закона, а также условиями кредитного договора заемщику не предоставлено право требовать уменьшения процентной ставки по кредиту как изначально установленной, так и в случае ее изменения банком, наличие оснований для таких требований, равно как и обязанности банка снизить процентную ставку по кредитному договору не установлено.

Рассматривая требование о взыскании 24 077 184 руб. 92 коп. процентов по договору займа, суды, руководствуясь положениями статей 414, 429, 431, 432, 809 Гражданского кодекса Российской Федерации, разъяснениями, приведенными в пункте 2 информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 28.04.1997 N 13 "Обзор практики разрешения споров, связанных с защитой права собственности и других вещных прав", пункте 14 информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 16.02.2001 N 59 "Обзор практики разрешения споров, связанных с применением Федерального закона "О государственной регистрации прав на недвижимое имущество и сделок с ним", пункте 4 Обзора судебной практики Верховного Суда Российской Федерации за первый квартал 2011 года, утвержденного Президиумом Верховного Суда Российской Федерации от 01.06.2011, изучив в порядке статьи 71 АПК РФ представленные в материалы дела доказательства, в том числе конкретные условия предварительного договора, исходили из отсутствия явных свидетельств заключения соглашения о новации и, установив отсутствие между сторонами заемных отношений, обоснованно отказали во взыскании процентов по договору займа.

Удовлетворяя иск, суды руководствовались статьями 309, 310, 809, 819 Гражданского кодекса Российской Федерации и исходили из доказанности предоставления банком фирме кредита, нарушении фирмой обязанности его погашения, а также уплаты процентов за пользование кредитом.

Достаточных оснований для иных выводов заявителем не приведено.

Рассматривая заявление, суды руководствовались статьями 4, 6, 213.3, 213.5 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)", статьями 395, 809 - 811, 819 Гражданского кодекса Российской Федерации и исходили из того, что сумма долга Носовой С.А. перед банком составляет более пятисот тысяч рублей, обязанность по оплате задолженности не исполнена в течение трех месяцев с момента, когда она должна была быть исполнена.

Исследовав и оценив в порядке, предусмотренном статьей 71 Арбитражного процессуального кодекса Российской Федерации, представленные сторонами доказательства, руководствуясь статьями 309, 310 361, 363, 399, 809, 810, 819 Гражданского кодекса Российской Федерации и положениями договора поручительства, суды, удовлетворяя требования, исходили из отсутствия доказательств надлежащего исполнения заемщиком обязательств по уплате кредита, процентов за пользование кредитом и пени и наличия оснований для применения к поручителю субсидиарной ответственности.

Руководствуясь статьями 309, 310, 314, 330, 333, 807, 809, 810 Гражданского кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Верховного Суда Российской Федерации от 24.03.2016 N 7 "О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств", оценив представленные в материалы дела доказательства в порядке статьи 71 АПК РФ, изучив условия договора от 18.04.2011 N РосБР-161 и имеющиеся в деле доказательства, суды установили, что предпринимателем получена сумма займа, однако обязательства по возврату суммы займа и процентов надлежащим образом не исполнены.

Суды, исследовав и оценив представленные в дело доказательства с соблюдением статьи 71 Арбитражного процессуального кодекса Российской Федерации, пришли к выводу о недоказанности предпринимателем совокупности условий, необходимых для возложения на банк ответственности в виде возмещения убытков, принимая во внимание обязанность заемщика возвратить денежные средств по кредитному договору на установленных в нем условиях в силу статей 309, 807, 809 Гражданского кодекса Российской Федерации, а также исходя из правомерности действий банка, что установлено вступившими в законную силу судебными актами по делам N А53-17424/2009 и N А53-24141/2010 Арбитражного суда Ростовской области.

Исследовав и оценив в порядке, предусмотренном статьей 71 Арбитражного процессуального кодекса Российской Федерации, представленные сторонами доказательства, руководствуясь статьями 309, 310, 807, 809, 810 Гражданского кодекса Российской Федерации, суды установили факт перечисления денежных средств на счет ответчика и отсутствие доказательств их возврата, а также уплаты процентов за пользование займом, в связи с чем пришли к выводу об обоснованности заявленных требований.

Исследовав и оценив в порядке, предусмотренном статьей 71 Арбитражного процессуального кодекса Российской Федерации, представленные сторонами доказательства, руководствуясь статьями 309, 310 361, 363, 399, 809, 810, 819 Гражданского кодекса Российской Федерации и положениями договора поручительства, суды, удовлетворяя требования, исходили из отсутствия доказательств надлежащего исполнения заемщиком обязательств по уплате кредитов и наличия оснований для применения к поручителю субсидиарной ответственности.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Давать деньги в долг под проценты могут не только банки и микрофинансовые организации. Простые люди также могут одалживать свои средства и назначить плату за это действие. Но важно делать это правильно, иначе при невозвращении ссуды возникнут проблемы.

- Если верить заемщику на слово

- Давать деньги в долг под проценты — не стыдно!

- Как давать деньги в долг под проценты правильно

- Что говорит закон о процентах

- Как правильно дать деньги в долг под проценты

- Пример правильно составленной расписки

Рассмотрим ситуацию, что вы хотите дать деньги под проценты. Как правильно это сделать, как все задокументировать, какую назначить плату за услугу, что делать в случае просрочки. Все важные аспекты — на Бробанк.ру.

Если верить заемщику на слово

К сожалению, у нас в обществе долговые денежные и неденежные отношения чаще всего формируются только на доверии. Маша дает Паше деньги в долг, а тот устно клятвенно обещает, что вернет все до копейки через месяц.

Проходит месяц, два, три, а Паша сначала просит отсрочку, ссылаясь на некоторые обстоятельства, а потом и вовсе пропадает, перестает брать трубку. А Маше остается только кусать локти и переживать за то, что у нее не хватило ума или морального духа все задокументировать.

Таков наш менталитет — если к нам обращается друг, родственник или сослуживец с просьбой выручить, дать денег в долг, нам стыдно сказать, что хорошо, но только под проценты и с документальным подтверждением. Лишь немногие готовы такое сказать близкому человеку, тем более заикнуться о процентах.

Но что может случиться, если не оформить сделку документально? Нет никаких доказательств, что Паша взял деньги в долг у Маши, что он обещал вернуть деньги в такой-то срок и заплатить проценты. И если Маша решит искать правды в суде, ее иск будет отклонен — никаких доказательств сделки нет.

Остается как-то привить обществу, что деньги взаймы под проценты и с документальным подтверждением — это нормально. И если вторая сторона обижается на такие условия — это повод задуматься. Если человек действительно намерен благополучно выполнить обязательство, его никакие условия не отпугнут.

Давать деньги в долг под проценты — не стыдно!

Если деньги в долг процент выдает частный кредитор, который не имеет никакого близкого отношения к заемщику, это воспринимается обществом как норма. Человек имеет некоторый капитал и приумножает его, давая ссуды другим физическим лицам или компаниям на платной основе.

На практике честного частного кредитора нужно еще поискать. Из тысячи предложений о выдаче денег в займы под проценты максимум 3-5 окажутся реальными. Слишком много рисков.

Если же свободный капитал есть у Маши, то ей стыдно просить проценты за его использование у друга Паши. Но деньги должны работать, и нормальные люди это понимают. Мало кто держит свободные деньги под подушкой — это глупо.

ОТ АВТОРА. Весной этого года мой брат попросил у меня в долг 150000 рублей. Деньги у меня лежали на накопительном счету под проценты. Я была готова выручить брата, но не готова терять проценты. В итоге мы составили расписку, я сняла деньги со счета, но отдаст брат мне 160000. И это нормально.

Как давать деньги в долг под проценты правильно

Самое главное — задокументировать сделку. Если физическое лицо дает другому гражданину деньги в долг, фиксирующим это документом станет расписка. Самое главное — если она составлена правильно, ее не нужно заверять у нотариуса.

В итоге, если вы решили дать в долг под проценты, можете сделать это на месте. Сесть с заемщиком, обговорить условия и тут же составить расписку. Ее форма не утверждена законом, но есть общие понятия того, какие данные должен содержать этот документ.

Что нужно предварительно сделать:

- Обговорить детали сделки, сколько и под какой процент будет выдано в долг. Это не обязательно процент, можно записать просто фиксированную плату.

- Обговорить сроки возвращения. Можно сделать одну крайнюю дату, можно сформировать график с постепенным погашением.

- Составить расписку, которую подпишут кредитор и заемщик, тем самым соглашаясь с тем, что указано в документе.

Некоторые источники говорят, что лучше составлять расписку от руки, якобы так в случае чего у суда не будет сомнений в подлинности документа. Но по факту можно и напечатать расписку на компьютере: подписи сторон все равно будут, при необходимости можно провести их экспертизу.

Что говорит закон о процентах

В целом, вы можете выдать деньги в долг и без процентов, просто составить расписку. А можете указать плату за услугу. Важные законодательные моменты из ГК РФ Статьи 809. Проценты по договору займа:

- если в расписке не указать проценты, то при сумме займа до 100 000 рублей сделка будет именно беспроцентной. Кредитор не сможет требовать с должника более 100 000 рублей;

- если в расписке при любой сумме займа указаны проценты, они будут применяться;

- если в расписке с суммой займа более 100 000 рублей не указаны проценты, они будут действовать по умолчанию. Будет применяться ключевая ставка ЦБ РФ, актуальная на момент совершения сделки.

В расписке также можно указать размер “наказания” за невозвращенный вовремя долг. И даже если это условие не прописано, по закону кредитор может требовать через суд возврат и основного долга, и процентов, и пеней. Пени в этом случае начисляются автоматически, применяется ключевая ставка ЦБ РФ, актуальная на период возникновения просрочки.

Как правильно дать деньги в долг под проценты

Для начала определитесь, какой будет плата за вашу услугу. Вы можете прописать конкретный годовой процент, процент от суммы, фиксированную плату, например, 10 000 рублей. Можно сделать еще проще — сразу включить плату в сумму займа. Например, указать в расписке, что заемщик берет в долг не реальные 150 000, а 160 000, которые и обязуется вернуть.

Что должно быть в расписке, если вы решили дать деньги под проценты:

- кто и у кого берет деньги в долг. Полные ФИО, паспортные данные, место прописки и проживания;

- сумма долга цифрами и прописью;

- проценты или фиксированная плата за услугу;

- срок возвращения долга;

- штрафы за просрочку. Если не указать, применится ключевая ставка ЦБ РФ;

- подписи сторон с расшифровкой.

Расписка имеет юридическую силу без всякого заверения. Но для спокойствия кредитор может заверить ее у нотариуса. Конечно, услуга это не бесплатная, и нужно договориться, кто из сторон несет расходы.

Пример правильно составленной расписки

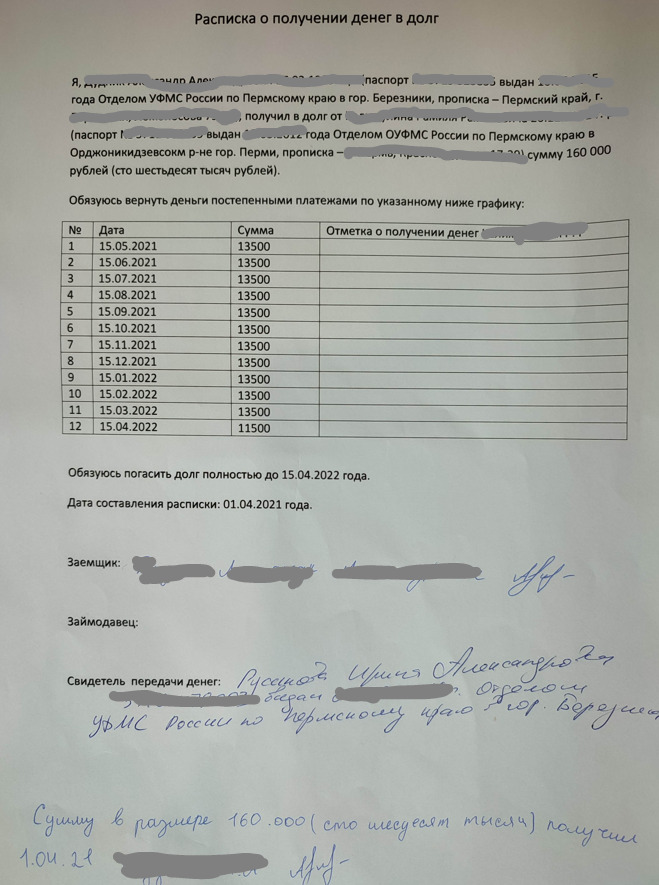

ОТ АВТОРА. Как я уже говорила выше, ко мне обратился брат с просьбой занять ему 150 000 рублей. Я согласилась дать ему деньги в долг, но с условием составления расписки и платы в 10 000 рублей, так как деньги у меня лежали на накопительном счету, терять проценты я не хотела.

О чем мы договорились:

- Не указываем в расписке проценты и плату, просто пишем сумму долга уже с процентами. То есть брат получил от меня 150 000, а в расписку мы внесли 160 000, которые он и должен был вернуть.

- Договорились, что брат занимает деньги под проценты на 1 год и будет погашать займ постепенно равными суммами.

- О штрафах за просрочку я говорить не стала, но по умолчанию это ключевая ставка ЦБ РФ.

- Решили, что заемщиком по расписке будет выступать мой муж, я же выступлю свидетелем.

Вообще, свидетелей привлекать не обязательно. Но в случае судебных разбирательство это может стать отличным фактором в пользу заемщика.

Вот наша расписка:

Что в ней указано:

- в самой верхней части основные данные — кто у кого и сколько берет;

- сделали график погашения, согласно которому брат должен был переводить по 13500 каждый месяц. Для удобства оставили поле для отметок о получении переводов;

- обязательство брата о том, к какой дате он обязуется закрыть долг в полном объеме;

- дата составления документа;

- ФИО сторон и их подписи: заемщика и кредитора;

- данные свидетеля сделки, в данном случае — меня;

- отметка о том, что заемщик получил деньги, его подпись.

В моем случае все прошло гладко, брат выполнил обязательство даже раньше срока. Но, к сожалению, далеко не всегда заемщики возвращают долг в срок. Тогда кредитору приходится искать защиты в суде и после заниматься с приставами взысканием. Поэтому крайне важно составлять грамотную расписку, в которой отражаются все детали сделки.

Частые вопросы

Если рассматривать такую деятельность как бизнес, то она весьма рискована. Обычно под расписку намерены взять деньги граждане, которые не могут получить одобрение в банке или МФО. В подавляющем числе случаев это потенциально проблемные заемщики. Поэтому сто раз подумайте, прежде чем заниматься таким делом.

В качестве заемщика может выступать физическое лицо, индивидуальный предприниматель, компания. Главное, четко указать в расписке данные заемщика. Если это ИП или юрлицо - регистрационные данные.

Если рассматривать, где взять деньги в долг, то можно поступить стандартно - выбрать банк или МФО. Можно обратиться к близкому человеку и просить займ под расписку. Можно обратиться к частному кредитору, но найти такого крайне сложно.

Сначала нужно выставить требование о возврате долга, послать его заказным письмом по адресу проживания должника. Если он на него никак не отреагирует, не погасит задолженность в срок, указанный в требовании, можно обращаться в суд и взыскивать с должника деньги принудительно.

Плата за услуги оговаривается сторонами и прописывается в расписке. Но если установить слишком большую плату, при судебных разбирательствах требуемая к возврату сумма может быть снижена на усмотрение суда. Проценты должны быть объективными и соразмерными.

Автор статьи

Читайте также: