Простые и сложные проценты или как выгодно вложить деньги

Обновлено: 16.05.2024

Под процентными ставками, или процентами (interest), понимают относительную величину дохода от предоставления денег в долг в любой его форме.

Процентная ставка — один из важнейших элементов коммерческих, кредитных или инвестиционных контрактов. Она измеряется в процентах или в виде десятичной или обыкновенной дроби (в последнем случае ставка фиксируется в контрактах с точностью до 1/16 или 1/32).

При выполнении расчётов процентные ставки обычно измеряются в десятичных дробях.

Процентная ставка приурочена к периоду начисления (running period). То есть это тот промежуток времени, за который начисляются проценты: год, полугодие, квартал, месяц или день. На практике самые распространённые — годовые ставки.

В этой статье мы рассмотрим два основных типа процентных ставок — простую и сложную.

Простая процентная ставка

Простая процентная ставка применяется к одной первоначальной сумме долга на протяжении всего срока, то есть исходная база (денежная сумма) всегда одна и та же. Разберём на примере задачи.

Задача № 1

Вкладчик открыл депозит на сумму 10 000 руб. в ноябре 2018 г. Срок депозита — три года, ставка — 5% годовых, выплата процентов — в конце срока, то есть в ноябре 2021 г. Рассчитайте, какая сумма будет на счёте у вкладчика в ноябре 2021 г.

Тут важно понимать, что так как ставка простая, то банк будет начислять 5% на исходную сумму вклада. Получается, что выплаты процентов по вкладу за каждый год будут одинаковые.

Решение

1. 10 000 / 100 * 5 = 500 руб. Сумма выплаты за каждый год.

2. 3 * 500 = 1500 руб. Сумма выплат за три года.

Хоть мы и считали выплаты за каждый год, вкладчик по условиям задачи получит их разом в 2021 г.

3. 10 000 + 3 * 500 = 11 500 руб. Итоговая сумма на счёте.

Таким образом, в ноябре 2021 г. у вкладчика на счёте будет 11 500 руб.

Сложная процентная ставка

Сложная процентная ставка применяется к наращённой сумме вклада, то есть с учётом величины начисленных за предыдущий период процентов. Таким образом, исходная база для начисления процентов постоянно увеличивается: используется сумма с учётом уже начисленных на предыдущем этапе процентов. Разберём так же на примере задачи.

Задача № 2

Вкладчик открыл депозит на сумму 10 000 руб. Срок депозита — один год, ставка — 8% годовых, выплата процентов — ежеквартально (квартал равен трём месяцам). Какая сумма будет на счёте у вкладчика в конце года?

Мы понимаем, что выплата процентов будет производиться не один раз в конце года, как в прошлой задаче, а каждые три месяца. Значит, за каждый следующий квартал начисления будут выше.

Решение

Если ставка составляет 8% годовых, следовательно, за три месяца начисления равны 2%.

Три месяца это 3/12 года, получаем 8 * 3/12 = 2%.

10 000 / 100 * 2 = 200 руб. Начисление процентов за I квартал.

10 000 + 200 = 10 200 руб. Сумма на счёте после первого начисления процентов.

Далее проценты начисляем уже на обновлённую сумму.

10 200 / 100 * 2 = 204 руб. Начисление за II квартал.

10 200 + 204 = 10 404 руб. Сумма на счёте после второго начисления.

10 404 / 100 * 2 = 208,08 руб. Начисление за III квартал.

10 404 + 208,08 = 10 612,08 руб. Сумма на счёте после третьего начисления.

10 612,08 / 100 * 2 = 212,24 руб. Начисление за IV квартал.

10 612,08 + 212,24 = 10 824,32 руб. Итоговая сумма на счёте в конце года.

В конце года у вкладчика на счёте будет 10 824,32 руб.

То есть в процентах он получит: (10 824,32 — 10 000) / (10 000) * 100 = 8,24%.

Таким образом, при начислении сложных процентов итоговая ставка увеличивается.

Какая процентная ставка выгоднее?

Мы рассмотрели два типа процентов — простые и сложные. Согласно нашим расчётам, сложный процент более эффективен, но так бывает не всегда. В следующих статьях мы поговорим о подтипах сложных процентов и научимся находить для себя более выгодные условия инвестирования.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Возникновение и развитие понятия "сложные проценты", формула их вычисления для банковских вкладов. Анализ вкладов, предлагаемых банками Москвы, проведение анкетирования клиентов и разработка задач по теме. Советы вкладчикам по выбору банка и вклада.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 31.10.2017 |

| Размер файла | 603,6 K |

Соглашение об использовании материалов сайта

Просим использовать работы, опубликованные на сайте, исключительно в личных целях. Публикация материалов на других сайтах запрещена.

Данная работа (и все другие) доступна для скачивания совершенно бесплатно. Мысленно можете поблагодарить ее автора и коллектив сайта.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Понятие и виды банковских вкладов. Договор банковского вклада. Учет и контроль счетов, открытых физическими лицами в банках. Проценты, начисляемые по вкладам. Депозиты физических лиц. Основные ошибки при ведении операций с депозитами юридических лиц.

реферат [20,5 K], добавлен 04.12.2011

Определение роли маркетинговых исследований в деятельности банка. Организационная структура Байкальского банка, описание условий предлагаемых вкладов пенсионного, накопительного. Сравнительный анализ рыночных позиций кредитных учреждений России.

курсовая работа [473,7 K], добавлен 30.06.2010

Ипотека как выгодное решение при приобретении жилья. Простые и сложные банковские проценты. Сравнительный анализ ипотек и кредитов, предоставляемых населению банками "UniCredit", "Сбербанк", "УралСиб". Выгодные процентные ставки на ипотеку для населения.

презентация [7,6 M], добавлен 25.09.2013

Сущность и содержание системы страхования вкладов. Экономические предпосылки создания централизованной системы страхования банковских вкладов в России. Анализ работы системы страхования вкладов и ее влияние на развитие сберегательного дела в РФ.

дипломная работа [2,0 M], добавлен 15.02.2012

Виды банковских вкладов. Договор банковского вклада. Организационные и финансовые основы страхования вкладов. Порядок и условия выплаты возмещения по вкладам. Выплаты Банка России при банкротстве банков, не участвующих в системе страхования вкладов.

контрольная работа [33,6 K], добавлен 10.10.2009

Система страхования банковских вкладов: цели, задачи, принципы. Анализ деятельности коммерческих банков по привлечению вкладов физических лиц в условиях функционирования системы страхования вкладов. Проблемы развития системы страхования вкладов в РФ.

курсовая работа [159,6 K], добавлен 11.02.2015

Нормативно-правовое обеспечение гарантирования и классификация банковских вкладов. Международный опыт гарантирования банковских вкладов, возможности его применения в России. Экономико-статистический анализ депозитных услуг коммерческих банков России.

Сравнивая инвестиционные инструменты, инвесторы анализируют их доходность. На нее может работать и сложный процент. Что это такое — в статье.

Сложный процент позволяет получать доход не только от первоначальной суммы инвестиций, но и от процентных накоплений.

Проценты: простые и сложные

При выборе той или иной инвестиционной стратегии стоит учитывать, что есть два типа процентного дохода.

Простые проценты — это метод расчета процентов, при котором начисления производятся на первоначальную сумму инвестиций. Например, инвестор купил облигации на 200 тысяч рублей с купоном 15% годовых. Через 12 месяцев, если рыночная стоимость ценных бумаг останется прежней, он может продать их на сумму 200 тысяч, получив 30 тысяч рублей процентов.

Сложные проценты — это метод расчета доходности инвестиций, при котором учитывается доход от процентов, выплаченных за прошлый период. Например, инвестор не оставляет лежать суммы купонов по облигациям на счете, а реинвестирует в ценные бумаги. Таким образом, размер инвестиций регулярно растет, и в следующем периоде проценты начисляются уже на увеличенную сумму. Это называется капитализацией процентов.

Сложные проценты работают на разных типах инвестиций. Самыми простыми и доступными являются следующие варианты:

- вклады с капитализацией процентов;

- облигации с купонами;

- акции с дивидендами.

Вклады с капитализацией процентов

В условиях открытия вкладов указывается процентная ставка. Она может быть номинальной, то есть будет отображать доход без капитализации процентов, а вот эффективная ставка учитывает доход при капитализации.

Например, у вкладчика есть 200 тысяч рублей, которые он хочет положить в банк под 15% годовых. Если банк предлагает условия без капитализации процентов, к концу года он получит 230 000 рублей. Если проценты капитализируются ежеквартально, то к концу года на счету окажется уже чуть более 231 730 рублей.

Таким образом, два вклада с одинаковой ставкой в 15% имеют разную эффективную доходность.

Капитализация и сложный процент на фондовом рынке

Например, у инвестора 100 облигаций номиналом 1000 рублей с купоном в 16% и поквартальной выплатой в 40 рублей. Его квартальный доход составит 4000 рублей, и на эти деньги можно купить еще несколько облигаций. Если он купит четыре облигации, в следующем квартале купонный доход составит уже 4160 рублей и так далее. В этом случае говорят об эффективной доходности к погашению или оферте облигаций. Чаще именно ее указывают в брокерских приложениях. Это среднегодовая доходность на первоначальные вложения в облигации с учетом всех выплат инвестору в разные периоды времени, в частности погашения номинала и дохода от реинвестирования купонов.

В случае с акциями сложный процент тоже работает. Если инвестор реинвестирует дивидендный доход в новые акции, он увеличивает свой капитал. Если дивиденды не будут снижаться, денежный поток от дивидендов будет расти.

Сложный процент работает на длинном горизонте инвестирования. Чем дольше инвестор хранит деньги в активах, тем больше пассивного дохода они приносят. Источник данных: аналитический отдел ГПБ Инвестиции

Есть популярный исторический пример, который наглядно демонстрирует работу сложного процента. Бенджамин Франклин, видный политический деятель, оставил двум своим любимым городам: Филадельфии, где провел значительную часть жизни, и Бостону, где родился, — по 1000 фунтов стерлингов. По тому курсу эта сумма равнялась $4500. Наследство города могли получить с условием: эти деньги нельзя было снимать первые 100 лет. После этого часть разрешалось обналичить, но другая часть оставалась неприкосновенной еще 100 лет.

В итоге в 1890 году на счетах двух городов оказалось примерно 500 тысяч долларов. А еще через сто лет, в 1990-м, стоимость Бостонского и Филадельфийского трастов выросла до 6,5 млн долларов. При этом управляющие не вкладывали в сверхдоходные инструменты: среднегодовая доходность составила 3,1% в Филадельфии и 3,6% в Бостоне. Зато сработал сложный процент.

Кратко

- Сложный процент позволяет получать доход не только от первоначальной суммы инвестиций, но и от процентных накоплений. Это ускоряет рост капитала.

- Капитализация процентов работает не только в банковских вкладах, но и на фондовом рынке.

- Купонный доход от облигаций и дивидендный доход от акций можно реинвестировать на рынке.

- Чем дольше вложения, тем больший доход инвестор получит от капитализации процентов.

Общество с ограниченной ответственностью «ГПБ Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности N045-14007-100000, выданной Банком России 25.01.2017, а так же лицензии на осуществление дилерской деятельности N045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами N045-14085-001000 и лицензии на осуществление депозитарной деятельности N045-14086-000100, выданных Банком России 08.04.2020.ООО «ГПБ Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «ГПБ Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «ГПБ Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «ГПБ Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Для инвестора важна не только процентная ставка, но и то, какой метод начисления процентов применяется. Как считаются простые и сложные проценты и как они работают в инвестициях — в статье.

При начислении простых процентов инвестор получает базовую ставку дохода. Сложный процент начинает работать тогда, когда процентный доход реинвестируется.

Что такое простые и сложные проценты

Допустим, инвестор собирает портфель на 150 000 рублей с ожидаемой доходностью 10% годовых. Это те деньги, которые он планирует получить от выплат дивидендов и купонов. При этом он не продает и не покупает активы, а выводит средства со счета. В таком случае работает простой процент. Его размер можно рассчитать по формуле:

В этом случае процентный доход за год без учета комиссий за сделки и налогов составит:

Sp = (150 000 * 10 * 365/365) / 100 = 15 000 рублей

Если же инвестор реинвестирует прибыль, то есть покупает на полученные выплаты новые ценные бумаги с такой же доходностью, то начинают работать сложные проценты. Они начисляются на первоначальную сумму и на проценты предыдущих периодов через равные промежутки времени — каждый день, раз в месяц или раз в квартал. Этот процесс называется капитализацией.

Для расчета итогового дохода с учетом сложных процентов с ежемесячной капитализацией используется формула:

Итоговый доход со сложными процентами без учета комиссий за сделки и налогов составит:

S12 = (150 000 * (1 + 0,10/12) 12 = 165 700 рублей

Процентный доход составит: 165 700 – 150 000 = 15 700 рублей.

Из расчетов следует, что при одинаковых начальных условиях инвестор получит на 1,6% больше, если будет рефинансировать прибыль.

Какие проценты выгоднее для инвестора

Если увеличить срок владения инвестиционным портфелем под 10% годовых до 15 лет, выгода сложных процентов становится еще нагляднее: размер процентного дохода будет выше на 112%, чем при использовании простого процента.

Таким образом, чем дольше срок инвестиций при сложном проценте, тем больше заработает инвестор на процентном доходе. Но есть еще один фактор, который помогает значительно увеличить доходы, — регулярные пополнения.

Сложные проценты при регулярных пополнениях

Например, инвестор решил не только реинвестировать прибыль, но и покупать каждый месяц новые активы:

- сумма первоначальных инвестиций — 150 000 рублей;

- годовая доходность — 10%;

- срок — 15 лет;

- регулярные пополнения — 10 000 рублей в месяц.

В этом случае доход по процентам без учета комиссии брокеру и налогов может составить 2,87 млн рублей.

Благодаря работе сложного процента и регулярным пополнениям на протяжении длительного времени сумма полученных процентов окажется выше, чем сумма вложенных средств.

Кратко

- При начислении простых процентов инвестор получает только процентный доход. Он не капитализируется, а значит, база расчета дохода не растет.

- Сложный процент в инвестициях начинает работать, когда полученная прибыль реинвестируется.

- Регулярные пополнения в течение длительного времени помогают значительно увеличить базу для расчета процентного дохода.

Общество с ограниченной ответственностью «ГПБ Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности N045-14007-100000, выданной Банком России 25.01.2017, а так же лицензии на осуществление дилерской деятельности N045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами N045-14085-001000 и лицензии на осуществление депозитарной деятельности N045-14086-000100, выданных Банком России 08.04.2020.ООО «ГПБ Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «ГПБ Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «ГПБ Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «ГПБ Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Употребление термина «процент» в России начинается с XVIII в. Это понятие впервые ввёл Пётр I. Однако считается, что подобные вычисления начали применяться ещё в Смутное время — как результат первой в мировой истории привязки чеканных монет 1 к 100, когда рубль сначала состоял из 10 гривенников, а позже из 100 копеек.

Долгое время под процентами понимались исключительно прибыль или убыток на каждые 100 рублей. Проценты применялись только в торговых и денежных сделках. Затем область их применения расширилась.

Например, можно услышать фразы «в выборах приняли участие 60% избирателей», «успеваемость в классе 95%», «банк начисляет 12% годовых», «молоко содержит 1,5% жира», «материал состоит из 100% хлопка», «скидка составляет 5%», «на карту начисляется кэшбэк 3,5%» и так далее.

Современная жизнь делает задачи на проценты актуальными. Вопросы инфляции, девальвации, повышения цен, снижения покупательной способности касаются каждого человека. Школьники — будущие участники финансового рынка, налогоплательщики, вкладчики, заёмщики, поэтому уже на начальных ступенях образовательной системы необходимо вводить финансовое обучение.

Вполне закономерно, что каждый из нас хочет получать дополнительный доход. Банковские вклады (депозиты) — простой способ не только сохранить, но и приумножить свои сбережения. У всех банков разные процентные ставки, которые зависят от условий хранения денег: валюты, сроков, суммы размещения, возможности снятия и пополнения счёта, капитализации процентов.

Давайте разберёмся с понятием «процентная ставка по вкладу» и видами процентов.

Процентная ставка — это процент, который клиент получает за размещение средств на вкладе на определённый срок. Обычно подразумевается годовая процентная ставка. Если срок вклада больше или меньше года, для расчёта дохода необходимо привести ставку к реальному сроку вклада.

Однако выгода банковского вклада оценивается не только по процентной ставке. Большое влияние на доходность оказывает способ начисления процентов. В финансовой сфере существует понятие простого и сложного процента.

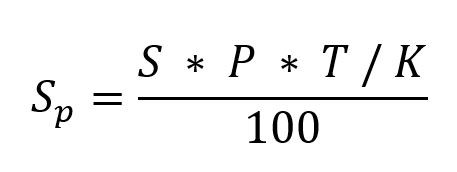

Простые проценты начисляются по следующей формуле:

Sp — выплаченные проценты;

S — первоначальная сумма вложений;

P — годовая ставка;

T — количество дней вклада;

K — количество дней в году — 365 или 366.

Пример 1. Вкладчик размещает 1 января 2021 г. (не високосный год) вклад в размере 350 000 руб. под 4,7% годовых сроком на 9 месяцев (273 дня).

Процентный доход по данному вкладу составит:

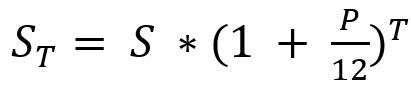

Капитализированный (причисленный) процент — процент, начисляемый на сумму вклада и сумму ранее начисленных по вкладу процентов с учётом срока вклада с определённой договором банковского вклада периодичностью.

Чаще всего банки предлагают программы с ежемесячной капитализацией, при которой процентный доход рассчитывается по формуле:

ST — итоговый доход, то есть размер вклада на конец срока, включая сумму открытия и начисленный процент;

S — начальный депозит;

P — годовая ставка, разделённая на 100 (выраженная десятичной дробью);

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит: 362 532,56 – 350 000 = 12 532,56 руб.

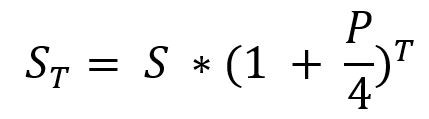

При начислении вознаграждения каждый квартал, а не раз в месяц, воспользуемся формулой:

где Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад на конец срока.

Доход в виде процентов в данном случае составит 12 483 руб.

В этом примере выгоднее оказался депозит со сложной процентной ставкой при условии ежемесячной капитализации.

Пример 2. Иван Иванович (И.И.) за внедрение рационализаторского предложения получил премию в размере 200 000 руб. Увидел по телевизору рекламу банка Х о супервыгодных условиях вклада под 6% годовых с условием размещения депозита на три года.

Рассчитаем доход И.И. от данного предложения при условии простых процентов.

Ежегодный доход составит: 200 000 * 6 / 100 = 12 000 руб.

Доход за три года: 36 000 руб.

К концу третьего года на счёте И.И.: 200 000 + 36 000 = 236 000 руб.

Таким образом, для расчёта суммы вклада через n лет под P% можно воспользоваться формулой:

Выполним расчёт дохода И.И. при условии использования сложных процентов с капитализацией в конце года.

Доход на конец срока в данном случае составит 38 203,2 руб.

Интересно увидеть доход с ежемесячной капитализацией, вот расчёт:

Доход за три года составит 39 336,1 руб.

На что обратить внимание

Мы на примерах показали различие между простой и сложной процентными ставками. Представленные расчёты убеждают в эффективности сложной процентной ставки.

Следует учесть: чем дольше срок размещения депозита, тем выше ставка. Поэтому необходимо сравнивать условия с фактической ставкой, применяемой по выбранным условиям в выбранном банке, и анализировать предложения по вкладам, обращая внимание на все условия, касающиеся будущей доходности.

Автор статьи

Читайте также: