Распределение чистой прибыли ооо может быть непропорционально вкладу в уставный капитал

Обновлено: 15.05.2024

Второй квартал года – это время принятия общими собраниями хозяйственных обществ решений о выплате дивидендов.

Нетрудно выплачивать дивиденды, когда компания из года в год формирует значительную прибыль. Однако можно это сделать и в случае, если на балансе висят убытки прошлых лет. И даже тогда, когда чистая прибыль равна нулю (в этом случае, правда, налоговая может не признать их дивидендами и придется доплатить налоги).

Дивиденды с прошлых убытков

У общества в бухгалтерском балансе за 2019 год по статье «Нераспределенная прибыль (непокрытый убыток)» числится непокрытый убыток, а по отчету о финансовых результатах за 2019 год получена чистая прибыль. При этом данные по статье баланса «Добавочный капитал (без переоценки)», сформированные за счет вкладов в имущество общества, обеспечивают в целом положительные чистые активы. Может ли общество распределить дивиденды за 2019 год?

Прежде всего следует иметь в виду, что данный вопрос регулируется исключительно гражданским и корпоративным законодательством, а бухгалтерский учет здесь лишь отражает факты хозяйственной жизни, правила возникновения, существования и прекращения которых устанавливаются указанным законодательством.

И такой подход, важно отметить, не является отступлением от требования отражать факты хозяйственной жизни, исходя из приоритета их экономического содержания перед правовой формой (п. 6 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 № 106н, далее – ПБУ 1/2008). Поэтому в данном случае не могут быть применены нормы МСФО, к которым следует обращаться при отсутствии в российском бухгалтерском учете способов учета конкретных фактов хозяйственной жизни (п. 7.1 ПБУ 1/2008).

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

При этом согласно п. 1 ст. 29 Закона № 14-ФЗ общество не вправе принимать решение о распределении своей прибыли между участниками общества:

- до полной оплаты всего уставного капитала общества;

- до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных настоящим федеральным законом;

- если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате принятия такого решения;

- если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

- в иных случаях, предусмотренных федеральными законами.

В бухгалтерском учете чистая прибыль отражается по счету 99 «Прибыли и убытки», в бухгалтерской отчетности – по статье «Чистая прибыль (убыток)» отчета о финансовых результатах. При этом в бухгалтерском балансе по статье «Нераспределенная прибыль (непокрытый убыток)» отражается объект иного рода, чем чистая прибыль. На это обращается внимание в Письме Минфина России от 23.08.2002 № 04-02-06/3/60: «показатели “чистая прибыль” и “нераспределенная прибыль” формируются на различных счетах бухгалтерского учета и имеют различное значение».

Чтобы не возникало противоречия между нормами корпоративного законодательства о распределении на дивиденды чистой прибыли и возможностью их выплаты за счет нераспределенной прибыли прошлых лет (в том числе при наличии убытка по отчету о финансовых результатах за отчетный год), считается, что нераспределенная прибыль в балансе – это как бы тоже чистая прибыль в виде суммы чистых прибылей за отдельные годы.

Так, в приведенном Письме Минфина России от 23.08.2002 № 04-02-06/3/60 говорится, что чистая прибыль формируется на балансе организации только к концу текущего (отчетного) года. В Письме ФНС России от 05.10.2011 № ЕД-4-3/16389@ после фразы о том, что для признания выплат в пользу организации дивидендами нужно, чтобы выплаты осуществлялись за счет чистой прибыли организации, говорится, что ни налоговое, ни гражданское законодательство не содержит ограничений по выплате дивидендов в текущем году из нераспределенной прибыли прошлых лет при отсутствии фондов.

На момент проведения годового общего собрания акционеров чистая прибыль за 2013 год по данным отчета о финансовых результатах составляла 22 442 тыс. руб., а нераспределенная прибыль по балансу (после его реформации) – 1 597 тыс. руб., чистые активы на 31.12.2013 составляли 172 706 тыс. руб., что значительно превышало размер уставного капитала.

Суды эти доводы не приняли по следующим основаниям:

В связи с изложенным с общества были взысканы 4 488 600 руб. 00 коп. дивидендов и проценты за пользование денежными средствами акционера ввиду невыплаты ему дивидендов в установленный срок.

При этом, по нашему мнению, не имеет значения тот факт, что в рассмотренной судом ситуации чистая прибыль по итогам отчетного года перекрывала балансовый убыток, поскольку получавшаяся в итоге нераспределенная прибыль все равно была меньше суммы дивидендов, определенной общим собранием общества. Таким образом, в этой ситуации общество может распределить на дивиденды чистую прибыль отчетного года, несмотря на наличие по балансу нераспределенного убытка прошлых лет.

В случае несоблюдения обществом требования к соотношению чистых активов и совокупной суммы уставного и резервного капитала оно не может распределить на дивиденды ни чистую прибыль, полученную по итогам года, ни нераспределенную прибыль прошлых лет. При этом структура чистых активов (собственных средств, капитала) общества значения не имеет.

Дивиденды с нуля

У общества в бухгалтерском балансе за 2019 год по статье «Нераспределенная прибыль (непокрытый убыток)» числится непокрытый убыток, а чистая прибыль по итогам 2019 года (по отчету о финансовых результатах) равна нулю. При этом сумма данных по статьям баланса «Переоценка внеоборотных активов» и «Добавочный капитал (без переоценки)», обеспечивает в целом положительные чистые активы, значительно превышающие уставный капитал.

Может ли общество за счет переоценки основных средств и добавочного капитала, сформированного за счет вкладов в имущество, покрыть убыток предыдущих лет и распределить на дивиденды полученную таким образом нераспределенную прибыль прошлых лет при соблюдении установленных ограничений на выплату дивидендов?

По сути в рассматриваемой ситуации речь идет о распределении между акционерами в виде дивидендов сумм переоценки внеоборотных активов (чаще всего – основных средств) и добавочного капитала. Согласно плану счетов суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются. Дебетовые записи по нему могут иметь место лишь в случаях:

- погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, – в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

- направления средств на увеличение уставного капитала – в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

- распределения сумм между учредителями организации – в корреспонденции со счетом 75 «Расчеты с учредителями» и т. п.

Таким образом, использование добавочного капитала (формируемого не за счет чистой прибыли общества) на покрытие убытка напрямую правилами бухгалтерского учета в настоящее время не предусмотрено (в отличие от возможности использования для этого сумм резервного фонда, формируемого за счет нераспределенной прибыли).

Единственным случаем, когда вне реорганизации суммы, учтенные на счете 83 «Добавочный капитал», переносятся на счет 84 «Нераспределенная прибыль (непокрытый убыток)», является выбытие объекта основных средств или нематериальных активов, суммы переоценки которого в сторону увеличения первоначальной стоимости были отнесены на счет 83 «Добавочный капитал» (п. 15 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 № 26н (далее – ПБУ 6/01), п. 21 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденного Приказом Минфина России от 27.12.2007 № 153н).

Отметим, что ранее допускалось покрытие убытка за счет средств добавочного капитала (План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утвержденные Приказом Минфина СССР от 01.01.1991 № 56), но и тогда не разрешалось использовать для этого входившие в состав добавочного капитала суммы прироста стоимости имущества по переоценке (п. 2.21 Инструкции о порядке заполнения форм годовой бухгалтерской отчетности, утвержденной Приказом Минфина России от 12.11.1996 № 97, п. 51 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина России от 28.06.2000 № 60н, письма Минфина России от 21.07.2000 № 04-02-05/2, от 28.04.2000 № 04-02-05/1).

Последнее объяснялось тем, что, в отличие от учитываемого в составе добавочного капитала эмиссионного дохода и вкладов участников в имущество ООО, суммы переоценки внеоборотных активов не обеспечены реальными активами (увеличение в результате переоценки первоначальной стоимости основных средств обусловлено исключительно правилами бухгалтерского учета) и относятся к так называемой нереализованной прибыли (см. п. 4.31 ранее действовавших Концептуальных основ финансовой отчетности, п. 7.5 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29.12.1997).

Но при этом нельзя исключить риск того, что полученные участниками суммы не будут признаны дивидендами в части, относящейся к суммам добавочного капитала, направленным на покрытие убытка и формирование нераспределенной прибыли.

Соответственно, и облагаться указанные суммы будут в порядке, установленном не для дивидендов (у налогового агента по ставке 0% или 13% – для организаций и 13% – для физических лиц), а для безвозмездно полученных сумм – у получателя-организации по ставке 20%, у получателя – физического лица – по ставке 13% (п. 1 ст. 224, п. 2 ст. 226, п. 3 ст. 275, п. 1, подп.1 и 2 п. 3 ст. 284 НК РФ). То есть с точки зрения налогообложения для участника ООО (акционера АО) – физического лица распределение чистой прибыли и добавочного капитала равнозначно, а для участника – юридического лица – неравнозначно.

Официально выраженной позиции регулирующих органов и судебной практики именно по данной ситуации нами не выявлено, что может быть обусловлено как невниманием к ней налоговых органов, так и тем, что она редко встречается на практике, особенно у крупных налогоплательщиков, являющихся основным объектом выездных налоговых проверок. О возможности переквалификации дивидендов в безвозмездно полученные акционером (участником) средства в другой ситуации ФНС России писала в Письме от 19.03.2009 № ШС-22-3/210@, косвенно об этом говорится также в Письме Минфина России от 20.03.2012 № 03-03-06/1/133).

Альмин Рабинович, Руководитель Управления бухгалтерского и налогового консалтинга ООО "ФинЭкспертиза", к.и.н.. Практика аудита, главный методолог, Группа компаний Energy Consulting.

Подборка наиболее важных документов по запросу Непропорциональное распределение дивидендов в ао (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Непропорциональное распределение дивидендов в ао

Открыть документ в вашей системе КонсультантПлюс:

Статья: Тонкости начисления дивидендов

(Хабирова Л.)

("Расчет", 2019, N 10) Вместе с тем нужно учитывать, что в части непропорционального распределения дивидендов в непубличном акционерном обществе ГК РФ не согласуется с нормами Федерального закона от 22 апреля 1996 года N 39-ФЗ "О рынке ценных бумаг". В частности, в силу статьи 2 Закона акция является эмиссионной ценной бумагой, а в числе ее признаков названы равный объем и сроки осуществления прав внутри одного выпуска независимо от времени приобретения ценной бумаги.

Открыть документ в вашей системе КонсультантПлюс:

"Корпоративный договор: подготовка и согласование при создании совместного предприятия [Электронное издание]"

(Глухов Е.В.)

("М-Логос", 2017) 10.450. ФЗ "Об АО" не содержит каких-либо положений о выплате дивидендов пропорционально или непропорционально количеству принадлежащих акционерам общества акций. ФЗ "Об ООО" (п. 2 ст. 28) содержит регулирование, согласно которому часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества, однако уставом общества может быть установлен иной порядок распределения прибыли между его участниками. Кроме того, необходимое в этой связи регулирование мы находим в абз. 2 п. 1 ст. 66 ГК РФ, согласно которому объем правомочий участников хозяйственного общества определяется пропорционально размеру их долей в уставном капитале общества; иной объем правомочий участников непубличного хозяйственного общества может быть предусмотрен уставом общества, а также корпоративным договором при условии внесения сведений о наличии такого договора и о предусмотренном им объеме правомочий участников общества в ЕГРЮЛ. Из приведенных норм следует, что в публичном акционерном обществе распределение дивидендов непропорционально количеству принадлежащих акционерам акций не допускается императивным регулированием российского законодательства, которое среди прочего не допускает включение положений о непропорциональном распределении дивидендов в том числе и в корпоративный договор, заключаемый в отношении публичного акционерного общества.

Статья 28. Распределение прибыли общества между участниками общества

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 28

1. Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

2. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

3. Срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними. Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия решения о распределении прибыли между участниками общества. В случае, если срок выплаты части распределенной прибыли общества уставом или решением общего собрания участников общества о распределении прибыли между ними не определен, указанный срок считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества.

(п. 3 введен Федеральным законом от 28.12.2010 N 409-ФЗ)

4. В случае, если в течение срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи, часть распределенной прибыли не выплачена участнику общества, он вправе обратиться в течение трех лет после истечения указанного срока к обществу с требованием о выплате соответствующей части прибыли. Уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, при этом указанный срок не может превышать пять лет со дня истечения срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи.

Срок для обращения с требованием о выплате части распределенной прибыли общества в случае пропуска указанного срока восстановлению не подлежит, за исключением случая, если участник общества не подавал данное требование под влиянием насилия или угрозы.

По истечении указанного срока распределенная и невостребованная участником часть прибыли восстанавливается в составе нераспределенной прибыли общества.

Четкого определения «дивиденды» гражданское законодательство РФ не содержит.

В частности, в Законе «Об обществах с ограниченной ответственностью» (Закон № 14-ФЗот 08.02.1998) понятие «дивиденды» отсутствует. В этом Законе речь идет только о распределении доходов между участниками.

Как утвердить выплату дивидендов?

ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

В целом процедуру проведения общего собрания участников можно условно разделить на несколько этапов:

- уведомление о проведении общего собрания ООО;

- подготовка и созыв очередного общего собрания учредителей (участников) ООО;

- проведение общего собрания учредителей (участников) ООО;

- документальное оформление решений общего собрания учредителей (участников) ООО.

Но, перед тем как принять решение о выплате дивидендов, нужно рассчитать стоимость чистых активов ООО. ООО не вправе выплачивать дивиденды, если на момент принятия такого решения стоимость его чистых активов меньше уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения (п.1, п. 2 ст. 29 Закона № 14-ФЗ).

Если говорить упрощенно, то чистые активы — это разность между активом и пассивом баланса компании.

Решение о выплате дивидендов должно принять общее собрание участников (п.1 ст. 28 Закона № 14-ФЗ).

Важно! По общему правилу, решение о распределении прибыли принимается простым большинством голосов от общего числа участников.

Как оформить выплату дивидендов?

Очень важно документально оформить выплату дивидендов, чтобы впоследствии не было претензий со стороны обиженных участников.

Часто участники ООО, зная о наличии чистой прибыли компании, считают, что их «обошли стороной». Однако в удовлетворении подобных требований суды отказывают, поскольку общие собрания участников ООО по вопросам выплаты дивидендов не созывались и не проводились. А оформленные выписки из предварительного протокола не могут являться основанием для выплаты дивидендов, т.к. фактически участники ООО не принимали решение о фактической выплате дивидендов (Постановление АС Центрального округа от 01.03.2018 № А62-2585/2014).

Каких-то обязательных требований к оформлению решений собрания участников ООО о выплате дивидендов нет.

Тем не менее, есть реквизиты, которые должны быть указаны в протоколе. Например, номер, место и дата проведения собрания ООО, вопросы повестки дня, а также подписи участников ООО.

Срок выплаты дивидендов

Выплатить дивиденды участнику ООО нужно не позднее 60 дней со дня принятия решения о распределении прибыли, если иной срок выплаты дивидендов не определен уставом или решением ООО (п. 3 ст. 28 Закона № 14-ФЗ).

Выплата дивидендов непропорционально долям: что не так?

Компании, как правило, часть прибыли распределяют между участниками пропорционально их долям в уставном капитале. Однако по решению общего собрания участников общества данный порядок распределения может быть изменен.

Например, общий размер распределяемых дивидендов компании между двумя участниками составляет 1 млн рублей. Доля одного из участников составляет 30 %. Уставом компании установлено, что размер причитающихся к выплате дивидендов распределяется непропорционально долям участников в уставном капитале. Например, участники распределяют дивиденды в равных долях, т. е. в размере 500 тыс. рублей каждому участнику, несмотря на разные доли.

Вроде все законно, но это с точки зрения гражданского законодательства.

Но с точки зрения налогов понятие «дивиденды» подразумевает пропорциональное распределение долей в уставном капитале. Именно ключевое слово «пропорционально» становится камнем преткновения в квалификации подобных выплат для целей исчисления налога на прибыль и НДФЛ. Несмотря на прямую возможность непропорционального распределения дивидендов, контролирующие органы считают, что распределенная таким образом часть прибыли не признается для целей налогообложения дивидендами.

Для признания «дивидендов» в налоговом учете, необходимо одновременное выполнение следующих условий (п. 2 ст. 43 НК РФ, письма Минфина РФ от 09.09.2013 № 03-04-06/37090, от 30.07.2012 № 03-03-10/84):

- выплаты осуществляются за счет чистой прибыли;

- решение о выплате дивидендов документально оформлено;

- выплата дивидендов осуществляется пропорционально долям участников в уставном капитале.

На этом основании контролерами делается вывод, что дивиденды, распределяемые непропорционально, не признаются дивидендами для целей налогообложения, в связи с чем, к таким выплатам необходимо применять «недивидендную» налоговую ставку по налогу на прибыль в размере 20 %.

Для налоговых целей дивидендами признаются только те выплаты, которые пропорциональны долям участников (п. 1 ст. 43 НК РФ).

Однако в уставе общества с ограниченной ответственностью может быть закреплен иной порядок.

В таких случаях контролеры заявляют, что непропорционально распределенный доход не признается дивидендами для целей налогообложения. Поэтому должен облагаться по общим ставкам налога на доходы (письма Минфина России от 09.09.2013 № 03-04-06/37090, от 30.07.2012 № 03-03-10/84).

Рассматривая споры с нерезидентами, например, с резидентами Республики Кипр, суды отмечают, что Соглашение межу Россией и Кипром, определяя понятие «дивиденды», не содержит условия о пропорциональности распределения прибыли долям в уставном капитале организации, что дает возможность признавать такие выплаты дивидендами (Постановление 5 ААС от 25.12.2019 № А59-8433/2018).

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

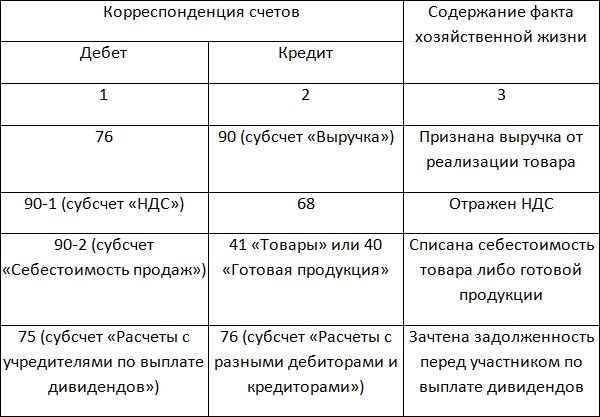

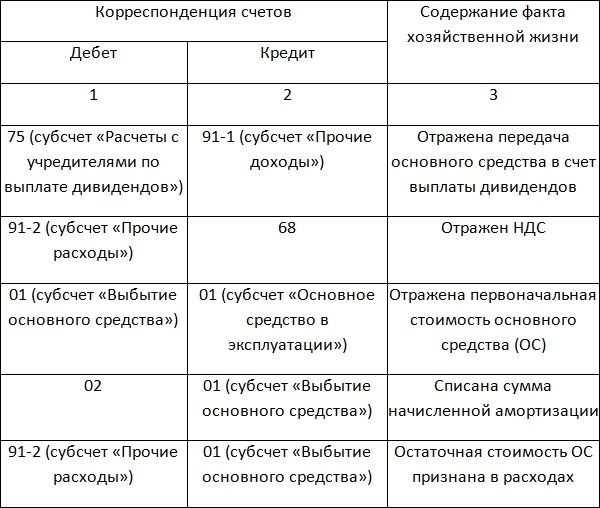

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Автор статьи

Читайте также:

- Можно ли сдать комнату без согласия других собственников в квартире если не разделен лицевой счет

- Какая ставка рефинансирования применяется при расчете неустойки по дду

- Договора займа или договоры займов как правильно

- Смс информирование юнисеф как отключить и вернуть деньги

- Автостиль особый совкомбанк что это