Россияне не копят деньги

Обновлено: 27.04.2024

59% россиян не имеют личных сбережений, 41% копит, но большинству из них все реже удается откладывать. Только 15% опрошенных сообщили, что за прошедшие 5 лет они увеличили размер регулярной суммы в копилку. Об этом стало известно в ходе совместного исследования банка «Открытие» и СК «Росгосстрах Жизнь».

64,7% копят деньги на отдых, бытовую технику или другие краткосрочные цели. И только небольшая доля граждан имеет долгосрочные планы на свои накопления, такие как покупка жилья, образование или собственный бизнес.

Откуда берутся сбережения?

В условиях падения реальных доходов россияне откладывают деньги регулярно с заработной платы, пенсий, премий и бонусов. Об этом сообщили 58% респондентов. Оставшиеся 30,7% делают это точечно - с продажи имущества, полученного наследства, подарков и других крупных финансовых событий. Причем 67,8% откладывают до 10% дохода, а 2,9% сказали, что могут откладывать от 50% и выше.

Сколько люди копят?

Считается, что финансовая подушка безопасности должна составлять от 6 до 12 окладов. Этих денег должно хватить для поддержания уровня жизни в случае потери работы или проблем со здоровьем. Исследование показало, что более половины россиян не защищены от финансовых проблем в случае потери работы: 27,9% россиян сберегли на “черный день” сумму, не превышающую их месячного оклада, а 32,6% жителей страны удалось накопить от 2 до 5 месячных окладов. Только 18,4% россиян имеют накопления на 6 и более месяцев.

«Несмотря на регулярное номинальное повышение минимального уровня заработной платы и пенсии, реальные располагаемые доходы населения снижаются 6-й год подряд, исключая 2018 год, когда этот показатель продемонстрировал скромный рост на 0,1%. Эта ситуация сказывается и на способности граждан к накоплению личных средств: по итогам 2018 года в сбережения направлена минимальная доля доходов населения за последние 20 лет. Согласно нашим исследованиям, всего треть российских семей имеет сбережения, и этот показатель не меняется с 2012 года. При этом у половины семей с накоплениями их размер не превышает 56,5 тыс. рублей. Средний же размер сбережений сегодня составляет 140–219 тыс. рублей», - комментирует директор по стратегическому анализу СК «Росгосстрах Жизнь» Иван Чубарь.

На что откладывают?

При такой низкой способности к накоплению средств россияне редко планируют крупные покупки или долгосрочные вложения. Почти четверть опрошенных копят средства на краткосрочные цели: отдых, покупка бытовой техники или мебели, еще 21,5% откладывают средства без конкретной цели или на черный день. О собственном жилье или качественном образовании для своих детей мечтают лишь 16,2% и 12,1% участников опроса соответственно, копя деньги на эти цели. Также 25% опрошенных копят деньги на пенсию и собственный бизнес.

Так как россияне в основном делают сбережения на краткосрочные цели, хранить эти средства они предпочитают либо в наличном виде (58,9%), либо в банках (30,3%), при этом 14,1% вкладчиков не знают процент по своему депозиту. 8,8% анкетируемых не боятся инвестировать средства в такие финансовые инструменты, как валюта, ценные бумаги и инвестиционное страхование жизни. Причем валюта составляет подавляющее большинство (5,4%).

“Инвестиционные продукты во многом повторяют путь банковских карт в нашей стране. Банковским картам так же не доверяли, боялись использовать, предпочитали более проверенные наличные и т.п. потому что банковские карты – это сложно. Сейчас карта есть у большинства из нас, и мы ежедневно ими пользуемся.

С инвестиционными продуктами история похожа, они пока сложны, люди больше доверяют инструментам, которыми пользовались долгие годы (вкладам), и только наименее консервативная часть населения открыта к использованию.

Через несколько лет люди поймут всё преимущество различных инструментов инвестирования, это станет таким же привычным, как использование банковской карты сегодня”, - отмечает начальник управления сберегательного и инвестиционного бизнеса банка «Открытие» Александр Бородкин.

Что нужно сделать, чтобы у людей появились сбережения?

Несмотря на то что большинство россиян не откладывают средства, они уверены, что могли бы это делать, даже не имея впечатляющих ежемесячных доходов. Согласно результатам опроса, проведенного компанией «Росгосстрах Жизнь» и банком «Открытие», 48,1% респондентов смогли бы при необходимости откладывать деньги про запас, имея доход от 15 000 до 45 000 рублей. Доход, о котором россияне мечтают, составляет 45 55 000 рублей. При такой сумме 27,1% опрошенных делали бы сбережения. Удивительно, что при доходе свыше 55 000 рублей желающих копить только чуть более 20%. При этом по итогам 2018 года средний уровень дохода составил 33 010 рублей в месяц на россиянина.

Чем отличаются женщины и мужчины?

Согласно исследованию, женщины консервативнее в части выбора инструментов инвестирования: они копят средства в основном в наличной форме или на счетах в банках. У мужчин эти инструменты также наиболее популярны, но они чаще женщин пользуются и другими. При этом женщины чаще копят деньги на краткосрочные цели, а мужчины – на черный день.

Методика исследования

Исследование проводилось в июле 2019 года методом телефонного опроса. Было опрошено не менее 1500 человек по выборке, из них 51,4% женщин и 48,6% мужчин в восьми федеральных округах. Полученные данные позволили изучить структуру сбережений россиян и тенденции по управлению личными финансами.

Большинство россиян не имеют никаких сбережений, но готовы копить с дохода от 35 тысяч рублей. А из тех, кто уже откладывает, только 5% собрали сумму, равную их зарплате за год. Предпочтение наши соотечественники отдают депозитам в банках, но не отказываются и от «кубышек». Главная цель накоплений — на черный день.

Почти 60% россиян не имеют никаких сбережений, сообщило в понедельник 16 сентября принадлежащее Григорию Березкину издание РБК со ссылкой на результаты опроса.

Но если доход на одного члена семьи вырастет хотя бы до 35 тысяч рублей в месяц, 17% россиян готовы начать откладывать деньги. Согласно официальной статистике, у них есть для этого возможность: средняя зарплата в июне, по данным Росстата, составила 49,84 тыс. руб.

Почти треть заявили, что им для того, чтобы начать копить, нужен доход от 45 до 55 тысяч рублей на члена семьи. Таким образом комфортный уровень для накоплений большинству россиян (44% опрошенных) видится в диапазоне 35-45 тыс. руб.

Копить можно и при 10 тысячах

Каждый пятый готов откладывать при доходе 55 тысяч рублей на члена семьи. Около 11% опрошенных сообщили, что готовы начать делать сбережения при доходе от 15 до 25 тысяч рублей на члена семьи.

А 2% опрошенных россиян мечтают и готовы копить при доходе от 10 до 15 тысяч рублей.

Среди тех, кто уже откладывает, треть делает это «нерегулярно и точечно». Например, после продажи имущества или при получении наследства. Около 60% регулярно откладывают деньги с зарплаты, 10% — с премии.

Около 40% россиян, которые имеют сбережения, формируют их за счет небольших сумм — от 5 до 10% дохода. Треть опрошенных откладывает меньше 5%.

На что копят? Как правило, россияне копят на черный день (23,9%).

На путешествия и крупную бытовую технику, а также на квартиру (по 16,2%).

Телефонный опрос проводился в июле 2019 и охватил 1500 россиян.

При этом общий объем сбережений российских граждан в прошлом году на депозитах в банках, в акциях и в «кубышке» достиг 33,6 трлн рублей, сообщал в марте Росстат. Накопления россиян в 2018 году увеличились на 3 трлн рублей. Таким образом, по сравнению с 2017 годом накопления граждан выросли на 9,4%.

Большую часть денег люди предпочли хранить на банковских вкладах — 22,3 трлн руб.

Наличными в «кубышкке» держат еще 6,2 трлн рублей, в ценных бумагах порядка 5 трлн руб.

Факторы, которые повлияли на низкие доходы россиян в 2018 году, ранее изучили в Минэкономразвития и обнародовали доклад «Картина экономики. Январь 2019 года».

«Факторами, предопределившими отрицательную динамику сводного показателя, стали сокращение доходов от собственности, в том числе от накоплений на депозитах в банковской системе. Последнее стало следствием снижения номинальных процентных ставок по вкладам на фоне снижения инфляции», — отмечается в докладе.

Также на снижение доходов повлиял рост платежей по банковским кредитам и прочим обязательным платежам, в том числе коммунальным.

А поддержали доходы — повышение МРОТ, увеличение выплат семьям с детьми, повышение зарплат в бюджетной сфере.

Росстат еще в начале этого года сигнализировал о снижении реальных доходов населения. Как отмечалось, в 2018 году этот показатель уменьшился на 0,2%, с учетом единовременной денежной выплаты пенсионерам в размере 5 тыс. рублей в январе 2017 года. Как следует из данных Росстата, это пятое годовое снижение подряд.

Справедливость за 66 тысяч рублей

Справедливой была бы зарплата в 66 тысяч рублей в месяц, сообщали в августе СМИ со ссылкой на исследование одного из госбанков. «Эта сумма достаточна для того, чтобы удовлетворять текущие потребности на достойном уровне, копить на крупные покупки и откладывать деньги на будущее», — говорится в исследовании.

При этом медианное значение (без нижней и верхней границы) оценки справедливой зарплаты — около 50 тысяч рублей.

Авторы исследования отмечают, что оценка уровня достойной зарплаты менялась в зависимости от пола, возраста, уровня образования, места жительства.

Граждане со средним и неполным средним образованием считают достойной зарплату в размере 61,1 тыс. руб, а с высшим образованием — 68,4 тысячи. Наивысшие оценки давали обеспеченные россияне, которые могут позволить себе крупные покупки. Для них справедливая зарплата — это 78 тыс. руб.

Различаются оценки и в зависимости от региона. Москвичи назвали сумму в размере 99 тыс. руб., жители Санкт-Петербурга и Владивостока — 77 тысяч, Хабаровска — 75 тысяч. В Воронеже и Астрахани считают достойной зарплату в 60 тысяч рублей, в Волгограде — 59 тысяч, в Липецке и Пензе — 58 тысяч.

Были опрошены россияне в 37 городах с населением более 500 тысяч человек.

«Ъ» и Институт социального анализа и прогнозирования РАНХиГС исследовали, насколько подкованы жители России в вопросах финансов: планируют ли бюджет, насколько хорошо разбираются в ключевых понятиях и как применяют знания на практике.

Фото: Евгений Павленко, Коммерсантъ

Фото: Евгений Павленко, Коммерсантъ

Лучше сразу потратить

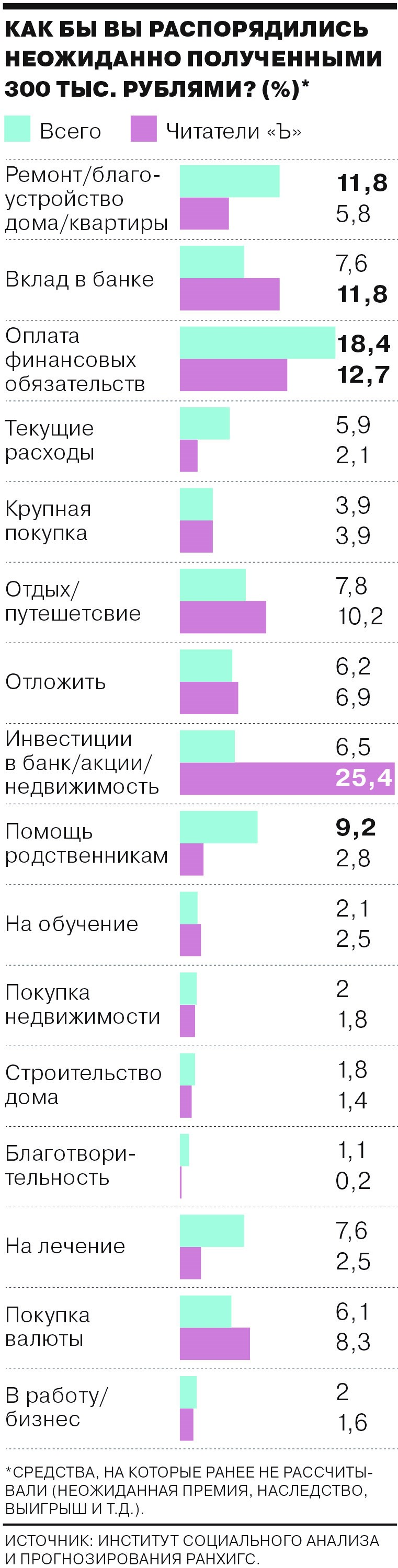

Согласно опросу Центра полевых исследований РАНХиГС, в 2012 году самыми популярными способами потратить неожиданно поступившие деньги у россиян были ремонт квартиры (17%), вклад в банк (13%) и оплата финансовых обязательств (10%).

Тогда речь шла о гипотетическом «выигрыше» 100 тыс. руб. Большинство опрошенных (60%) хотели потратить его сразу, а инвестиционные решения выбирали значительно реже.

Спустя 10 лет россиянам было предложено пофантазировать, как бы они распорядились с неожиданно поступившими 300 тыс. руб. По мнению социологов, ситуация не только не улучшилась, но стала значительно хуже.

На первое место вышел вариант «оплата финансовых обязательств» (18,4%), за ним следует ремонт квартиры (11,8%), на третьем месте — помощь родственникам (9,2%). Вклад в банк теперь делит пятую строчку с другой опцией — потратить всю сумму на лечение (по 7,6%).

Ольга Солодовникова, старший научный сотрудник Центра полевых исследований РАНХиГС:

— У читателей «Коммерсанта», впрочем, соотношение инвестиционных/краткосрочных трат иное. Почти четверть аудитории намерена совершить инвестиции в банк/акции или недвижимость, а оплата финансовых обязательств и вклад в банк — практически равно популярные направления трат (12,7% и 11,8% аудитории соответственно). Однако надежды, что к такой модели финансового поведения за 10 прошедших лет приблизится широкий круг наших соотечественников, очевидно, не оправдались.

Составление бюджета остается неактуальным

Финансовая грамотность подразумевает умение вести учет своих доходов и расходов. Опрос показал, что лишь половина россиян хоть как-то фиксируют расходы, тогда как 43,8% учет не ведут, хотя и ориентируются в своих тратах.

Низкий уровень финансовой грамотности выражается в неумении строить долгосрочные финансовые планы, формировать сбережения, правильно оценивать риски. Так, треть россиян (33,7%) живут «от зарплаты до зарплаты» и не имеют возможности жить за счет сбережений в силу их отсутствия. Почти четверть (23,6%) могут жить привычной жизнью без доходов всего месяц, более года — только 5,7% респондентов.

Для сравнения: среди читателей «Ъ», которые также прошли опрос, жить только за счет сбережений более года могут 20,3% респондентов.

По словам старшего научного сотрудника Центра полевых исследований РАНХиГС Ксении Мануильской, «культура бюджетирования даже для состоятельных граждан остается неактуальной. Люди с доходом на семью более 120 тыс. руб. в месяц в целом не отличаются по культуре учета расходов от среднестатистического россиянина».

Главные услуги — кредит и депозит

Уровень финансовой грамотности отражается также на использовании и понимании продуктов и услуг.

Больше половины опрошенных в последние три года не пользовались услугами финансовых организаций, представленными в опросе. Чаще граждане используют традиционные банковские продукты, а именно — берут кредиты (22%).

Состоятельные опрошенные производят больше «манипуляций с деньгами»: берут кредиты, совершают инвестиции, покупают валюту и т.п. Для сравнения: лишь 11% из аудитории «Ъ» ответили, что за три года не пользовались представленными услугами финансовых организаций.

Проблемы порой возникают уже на уровне терминологии. Так, 13,1% опрошенных ответили, что не знают, что такое страховая пенсия.

По гипотезе социологов, причина заключается в том, что людей старшего возраста смущает слово «страховая». Они не используют его в пенсионном контексте и не слышат в информационном поле, где чаще говорится о «пенсии по старости», просто «пенсии» или «трудовой пенсии».

Лишь 26,5% респондентам полностью понятны основания начисляемых им налогов, штрафов, пени или пошлин. Только 23,9% опрошенных уверены в своих знаниях касательно оснований выплат по кредитам и прочим банковским продуктам.

Для сравнения: среди аудитории «Ъ» полностью разбираются в начисляемых налогах и штрафах 47,5%, в выплатах по кредитам — 48,1% респондентов.

Не разбираемся — и не хотим

Финансовая грамотность подразумевает также способность искать информацию о рынке, сравнивать различные предложения.

Две трети опрошенных в принципе не пользуются никакими источниками для того, чтобы разобраться в вопросах финансов.

Ксения Мануильская, старший научный сотрудник Центра полевых исследований РАНХиГС:

— Нам сложно выделить какую бы то ни было социальную группу по заранее заданным маркерам — полу, возрасту, доходу, которая бы демонстрировала отличную финансовую грамотность, скорее можно говорить о группах, которые более активны в экономической жизни (ввиду наличия ресурсов) и менее активны (ввиду их отсутствия). Первые — это те, кому интересно пробовать жизнь на вкус (путешествовать), экспериментировать (совершать инвестиции, вклады), они в принципе увлекаются и интересуются экономическими процессами. Вторые — это те, кто хотел бы подражать первым, но не имеет для этого достаточных средств, поэтому берут кредиты.

У большинства россиян, имеющих возможность копить деньги, не получается это делать, следует из опроса, проведенного компанией Ipsos для Visa. Вместе с тем граждане все чаще решают финансовые проблемы при помощи кредитов

Хотя 96% россиян, проживающих в крупных российских городах, владеют дебетовыми картами, депозитами и сберегательными счетами, большинство из них не могут регулярно откладывать деньги в целях накопления. Согласно исследованию, проведенному компанией Ipsos для платежной системы Visa, порядка двух третей горожан в России задумываются о сбережениях, но систематически копить средства получается только у 34%. Такие результаты были получены в ходе опроса в октябре 2017 года и сентябре 2018 года 2412 граждан в возрасте от 18 до 60 лет из 15 городов-миллионников в России.

Большинство опрошенных из числа россиян, имеющих сбережения, откладывают деньги время от времени и не более 30% от своих доходов. Самые популярные цели для накоплений — отпуск (45%) и финансовая подушка на «черный день» (45%). Также россияне копят на путешествия (40%), покупку дома или квартиры (37%), приобретение автомобиля (30%). При этом треть респондентов со сбережениями не имеют конкретной цели накоплений. О наличии долгосрочный целей на горизонте от 3-х лет сообщили только 10% опрошенных.

Вместо того, чтобы откладывать деньги, граждане все больше склоняются к тому, чтобы брать кредиты, заметили недавно исследователи Института Гайдара и РАНХиГС. Изменение поведенческой модели россиян со сберегательной на кредитную подтверждает и официальная статистика. По данным ЦБ, норма сбережений россиян в августе-сентябре опустилась до уровней ниже 2013-2014 годов и, как указал регулятор, связано это было с тем, что россияне были вынуждены расплачиваться за покупки и сберегательными, и кредитными средствами.

Косвенно подтверждают эту тенденцию и данные исследования Ipsos, согласно которым у 30% респондентов из городов-миллионников есть действующий кредит. Большинство опрошенных тратят на обслуживание кредита не более 30% от дохода. Как заметила старший вице-президент Райффайзенбанка Ольга Васьянова, клиенты все чаще оформляют потребительские кредиты и, например, предпочитают их кредитным картам. По данным Ipsos, по сравнению с прошлым годом количество пользователей кредитными продуктами банков выросло на 2 процентных пункта, до 34% опрошенных.

У россиян есть свои особенности финансового поведения, которые могут частично объяснить такую смену стратегии. Так, например, большинство граждан не ведут личный бюджет, что отличает их от жителей европейских стран, рассказала профессор департамента социологии НИУ ВШЭ Ольга Кузина.

Кроме того, россияне плохо умеют планировать свои траты на горизонте более полугода-года. «Горизонт планирования и ведение бюджета при этом связаны. В среднем россияне не так бедны, как можно подумать. Но если у тебя нет финансовой цели, нет понимания, что случится через месяц, то экономия и ведение бюджета теряют смысл», — пояснила Кузина.

Впрочем, уровень финансовой грамотности в стране постепенно растет, констатируют эксперты Ipsos. Число респондентов, которые отметили, что регулярно ведут бюджет, составило уже 35%.

Многие люди мечтают о богатстве, но при этом не предпринимают совершенно никаких попыток, чтобы увеличить собственный доход. Так проходит за годом год, но ничего не меняется. Эти люди по-прежнему ожидают, что деньги появятся из ниоткуда.

Если вы не будете совершать никаких действий, чтобы улучшить собственное финансовое положение, мечты могут так и остаться мечтами. Если вы не следите за своими доходами и расходами, не умеете экономить деньги – это плохо. Это означает, что вы не контролируете собственные финансы.

Зачем нужно экономить?

Как известно, сколько бы человек ни зарабатывал, он все может потратить и продолжать жить от зарплаты до зарплаты. Экономия – это полезная привычка, которая позволяет накопить некоторые сбережения. Однако чтобы получить долгосрочный эффект, вам придется сделать экономию своим образом жизни.

Большинство людей уверены в том, что экономия это невыносимо скучно. Они сразу представляют себе, что придется отказаться от всех радостей и перебиваться с хлеба на воду. Конечно, подобная перспектива никого не прельщает, даже если сулит возможность накопления внушительной суммы денег.

На самом деле экономия – это отказ от всего ненужного. Вы вполне можете обойтись без импульсивных покупок и некоторых привычек типа курения сигарет. Однако большинство людей отказываются делать даже это, предпочитают спускать все деньги и жить от зарплаты до зарплаты.

Давайте узнаем 6 основных причин, почему люди отказываются копить деньги.

«Я не могу себе этого позволить»

Это, пожалуй, худшее оправдание. Люди с подобным мышлением склонны распространять его на другие сферы жизни. Вот почему они не могут позволить себе не только накопления, но и множество других вещей. Например, они отказываются съезжать от родителей, потому что «не могут позволить себе» съемное жилье или ипотеку.

Важно начать постепенно менять подобный тип мышления. Важно не то, сколько вы зарабатываете, а то, сколько вы откладываете. Начните с малого, даже небольшая сумма, которую вы будете откладывать раз в неделю, позволит к концу года прилично скопить.

Некоторым людям проще копить деньги, когда у них есть цель. Подумайте, чего вы на самом деле хотите. Вероятно, вам придется пожертвовать покупкой некоторых вещей, чтобы сэкономить деньги. Однако вы будете удивлены, что на самом деле прекрасно обходитесь без них.

«Я начну в следующем месяце»

Еще одна популярная отговорка, которая не несет в себе никаких обязательств. «Следующий месяц» - слишком неопределенная формулировка, к тому же довольно удобная. Вы можете повторять себе эту фразу всякий раз, когда наступает очередной месяц. Так могут проходить годы, а ваша ситуация с накоплениями никак не изменится.

Не нужно откладывать, начните копить деньги прямо сейчас. Отложите минимальную сумму и повторяйте то же самое каждый месяц или чаще. Так вы сможете выработать привычку откладывать определенную сумму. Если вы боитесь не устоять перед соблазном и все потратить, используйте надежную копилку или храните деньги в банке, чтобы вы не могли получить к ним быстрый доступ.

Что бы вы ни делали, делайте это сейчас. Откладывая все на «следующий месяц», вы прежде всего обманываете сами себя.

«Живем один раз»

Люди, которые пропагандируют этот девиз, предпочитают тратить деньги на удовольствия, которые можно получить здесь и сейчас. Они не задумываются о том, что будет дальше, а потому не делают никаких сбережений.

Однако это может обернуться неприятными последствиями. Некоторые люди тратят больше, чем могут себе позволить, поэтому влезают в долги и кредиты. Если вы не хотите стать одним из них, откажитесь от импульсивных покупок и бесполезных трат. В будущем вы будете благодарны себе.

«Я слишком занят»

Кажется, что экономия денег требует больших затрат времени. Однако на самом деле экономия не является трудоемкой задачей, на которую нужно тратить много времени. Вы можете воспользоваться возможностями онлайн-банкинга и настроить автоматический перевод определенной денежной суммы с основного счета на сберегательный. Это позволит вам не держать в голове необходимость создания накоплений, этот процесс будет происходить без вашего активного участия.

«Я по уши в долгах»

Если у вас несколько долгов или кредитов, сосредоточьтесь на одном из них, а затем переходите к следующему и так до тех пор, пока не вернете все долги.

Долговая яма для некоторых людей становится ловушкой, из которой сложно выбраться. В период погашения долгов можно отказаться от создания сбережений, направляя каждую лишнюю копейку на скорейшую выплату займа.

«Я слишком молод»

Конечно, человеку приятно думать, что он довольно молод и у него все впереди. Однако финансовые эксперты утверждают, что для создания сбережений нельзя быть слишком молодым. Деньги нужны человеку в любом возрасте. Вот почему важно как можно раньше научиться с ними правильно обращаться.

Некоторые осваивают эту науку уже в школьном времени. Однако большинству молодых людей кажется, что выход на пенсию или покупка собственной недвижимости – это то, что произойдет очень нескоро, поэтому нет никакого смысла отказывать себе в сиюминутных удовольствиях, которые можно получить прямо сейчас.

Речь идет не об отказе от удовольствий, а о привычке экономить деньги, которая может вам пригодиться.

Конечно, откладывать деньги просто так умопомрачительно скучно. Вот почему вы должны ставить перед собой цель, к которой приведут ваши сбережения.

Это может быть покупка нового автомобиля, расходы на свадьбу, пенсионные накопления и так далее. Наличие чего-то стоящего обеспечивает огромную мотивацию. Это особенно актуально, если вы привыкли транжирить все деньги и совсем не понимаете, зачем нужно экономить. Постарайтесь определить причину, которая мешает вам начать копить деньги, а затем устраните ее.

Автор статьи

Читайте также: