С 1 апреля приставы не будут списывать деньги

Обновлено: 26.04.2024

Приставы списывают до копейки деньги с кредиток, вламываются в квартиру, звонят и рассылают СМС в любое время суток. И вообще, ведут себя как коллекторы. Жуткие и якобы правдивые истории — не редкость в СМИ и соцсетях. «Выберу.ру» выяснил, где границы дозволенного, и как потребовать компенсацию морального вреда за действия взыскателей.

Как приставы списывают деньги

Представители Федеральной службы судебных приставов (ФССП) исполняют решения суда, контролируют работу юридических лиц. Но основная задача ведомства — вернуть просроченную задолженность, разыскать должника и его имущество. Например, просроченный платёж по алиментам, штрафу ГИБДД, денежную компенсацию, которую истец получил через суд. Работников ведомства можно условно разделить:

- приставы-исполнители занимаются взысканием задолженности на основе судебного акта или документа другого органа;

- сотрудники, которые обеспечивают установленный порядок в деятельности судов — пристав по ОУПДС.

Допустим, приставу-исполнителю необходимо взыскать долг по алиментам с неплательщика. Сотрудник ФССП на основе судебного акта составляет исполнительное производство и рассылает запросы в кредитные организации, чтобы узнать о состоянии счёта должника. У человека есть до 5 дней, чтобы добровольно выполнить требования.

Но принудительному взысканию предшествует уведомление: пристав высылает извещение по месту регистрации. Иногда сотрудник ведомства запрашивает информацию в миграционной службе, многофункциональных центрах или МВД, потому что письма не всегда находят адресата по месту прописки.

Приставы запрашивают информацию в МФЦ, МВД и миграционной службе, чтобы найти должника. Фото: @MfcZvezdny

Что нельзя взыскать?

Есть исключения, список которых — в ст. 101 федерального закона от 2 октября 2007 года № 229-ФЗ. Например:

- деньги, которыми клиент выплачивает возмещение вреда, причинённого здоровью или по потере кормильца;

- компенсации пострадавшим в радиационных, техногенных катастрофах;

- алименты;

- компенсации по уходу за нетрудоспособным;

- пенсии;

- материнский капитал;

- командировочные, выплаты при переводе или направлении на работу в другую местность.

Что происходит, если не платить?

ФССП требует у банка перевести нужную сумму со счёта должника на счёт ведомства. Обычно, кредитная организация сразу исполняет требование. Банк переводит любой вид средств: начиная от денег на дебетовой карте, рублёвых, валютных вкладов и даже обезличенных металлических счетов.

С последним сложно: приставы не могут списать в счёт долга драгметалл. Поэтому банк должен продать золото (платину/палладий/серебро), и за счёт денег погасить долг клиента. То же самое происходит с валютными сбережениями.

С кредитки тоже спишут?

В сети участились жалобы на приставов: пользователи сообщали, что банки списывали средства даже с кредитных карт. Почему это происходит? Ведь кредитные средства выдал банк?

По сути, деньги на счёте — кредитные или личные — собственность клиента. Да, человек платит банку проценты, но за пользование лимитом. Так сложилась судебная практика.

Другой пример: банк получает требование пристава. У клиента два счёта: расчётный и кредитный, на первом лежит 10 рублей, на втором — 40 000, а долг на 15 000. Операционист не будет вдаваться в подробности, а просто погасит задолженность с того счёта, где сумма больше. Получается, человек не только лишился кредитных денег, но и должен выплатить банку процент.

Если есть только вклад в банке

Приставы вправе потребовать деньги с банковского депозита. И погашение долга за счёт вклада — не самая приятная история.

Банк вправе расторгнуть договор, если программа депозита не поддерживает расходных операций. В таком случае, расторжение банк проводит по ставке «до востребования». К примеру, доход был 6%, а человек получит вместе с остатком 0,01% накоплений.

Закон не обязывает пристава уточнять, с какого счёта банк закрывает долг клиента.

ФССП и банкам, по сути, не важно, за счёт каких средств погасили задолженность. Фото: @efremov_gena.

А если на счёте пусто?

В марте «Ведомости» писали, что житель Пермского края задолжал приставам 33 500 рублей. Взыскатели потребовали у банка списать сумму со счёта должника. На дебетовой карте пермяка средств не было, поэтому Сбербанк, чтобы выполнить требование ФССП, оформил овердрафт под 40% годовых, счёт ушёл в минус. Мужчина долг не погашал, и госбанк через суд потребовал с пермяка более 60 000 рублей с неустойками и процентами.

Овердрафт — тип банковского кредита, финансовая организация выдаёт клиенту незапланированный заём за счёт собственных средств. Остаток по карте уходит в минус, банк начисляет процент на сумму долга. Подробности читайте в материале «Выберу.ру» «Что такое овердрафт по дебетовой карте, и какие у него плюсы и минусы?».

Владелец карты подал иск в районный суд, который принял сторону мужчины. Но апелляционный суд отменил постановление и встал на сторону Сбербанка. Пермяк дело так не оставил и направился в Верховный суд. Фемида приняла решение в пользу должника. И важно понять, почему.

Во-первых, пермяк заключал договор обслуживания банковского счёта со Сбербанком без овердрафта. ВС постановил, что банки вправе списывать деньги со счетов клиентов по закону «Об исполнительном производстве», когда исполняют судебные решения. Но оформлять кредит без ведома и согласия должника нельзя. Возможность овердрафта необходимо указать в договоре. У пермяка услуги не было, лично должник распоряжения банку не давал.

Если дебетовые карты «пустые», в ход идёт залоговое и личное имущество. Либо сотрудники ФССП вправе подать иск о банкротстве должника.

Компенсация морального вреда

Такое право вам даёт постановление Пленума Верховного суда от 17 ноября 2015 года № 50: «Возмещение вреда, причинённого незаконными действиями (бездействием) судебного пристава-исполнителя». Вы подаёте иск к ФССП, и ведомство выступает ответчиком в споре.

Вы вправе требовать компенсацию морального вреда за незаконное выселение и применение физической силы. Фото: fssprus.

Например:

- У вас был долг, который ограничивал выезд за рубеж. Вы погасили задолженность, но спустя время не смогли вылететь за территорию РФ. Выяснилось, что пристав некорректно оформил постановление о снятии временного ограничения на выезд должника или не доработал правки к документу после корректировки ФСБ.

- Приставы не спешат с исполнением решения суда: бездействия сотрудников ведомства можно оспорить в суде. Например, сотрудник ФССП не торопится взыскать с ответчика в пользу истца деньги.

- Незаконное выселение из квартиры: но неправомерность действий приставов должен признать суд. После этого вы вправе подать иск к ФССП и Минфину.

- Незаконные привод, применение физической силы, ограничение свободы, шантаж.

- Вред, утрата, повреждение имущества — как законно, так и незаконно изъятого.

Список примеров на этом не ограничивается. Но, судебная практика показывает, что Фемида заставляет представителей ведомства платить далеко не такие суммы, какие нам рисуют сериалы и фильмы о судебных тяжбах. Чаще компенсация ограничивается 3000 — 5000 рублей. В редких случаях — 10 000. Кстати, на требование компенсации морального ущерба нет срока исковой давности.

Это безобразие. Если это реальная практика, надо законодательно это дело пресечь.

В России с 1 апреля начал действовать новый «банкротный мораторий». Он продлится как минимум полгода и коснется практически всех. Юристы убеждены, что пока в законе больше недостатков, чем достоинств.

Постановление правительства №497 от 28.03.2022 года умещается всего на одной странице. Оно называется «О введении моратория на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами». В документе говорится, что с 1 апреля по 1 октября 2022 года обычные граждане, индивидуальные предприниматели и юридические лица получают отсрочку по уплате долгов.

Теперь банк, получивший от приставов или суда исполнительный лист, не имеет права списывать деньги со счетов должника или реализовывать его имущество в пользу кредитора. К примеру, если россиянин не погашает ипотеку, «отнять» и продать его квартиру банк не может. Неустойки, пени и штрафы, касающиеся просрочек платежа или иных нарушений, также временно «заморожены».

Полугодовой запрет на взыскание денег касается всех граждан и организаций. Совершенно неважно, насколько должник близок к банкротству и в какой сфере работает та или иная фирма. Под него попадают люди, обязанные выплачивать алименты, те, кто имеет долги по коммунальным платежам, и нарушители, не выплачивающие штрафы. В этом принципиальное отличие нового моратория от того, что устанавливался в середине 2020 года, в разгар коронавирусных ограничений.

При этом не имеет значения, когда именно сформировался долг - до 1 апреля или после него. В ближайшие полгода неприятности неплательщикам не грозят.

Некоторые банки продолжают действовать как и прежде

Однако это не значит, что долг списывается сам собой и «сгорает». Мораторий может быть продлен и после 1 октября, однако когда его действие закончится, исполнительные листы получат ход. Правда, специалисты отмечают, что быстро списать нужные суммы банки вряд ли смогут: просто не справятся с резким наплывом бумаг.

Тем не менее запрета на обеспечительные меры мораторий не вводит. Квартиру или автомобиль должника могут арестовать, а счета в банках временно заморозить. Пользоваться имуществом гражданин сможет, но распоряжаться им (к примеру, продать недвижимость или машину) - нет.

Юрист Лев Воропаев считает, что обеспечительные меры недостаточно эффективны. Технически «заморозить» денежные средства должников несложно, но для этого нужно обращаться к приставам. Этот нюанс существенно «тормозит» процесс и владелец счета зачастую успевает опустошить его до того, как будет наложен арест.

Однако юрист Наталья Усова подчеркивает, что на счета юридических лиц подобные меры обычно не накладываются, поскольку это может парализовать их деятельность.

Арестовать средства неплательщика не так уж просто

По словам практикующих юристов, в настоящий момент новый мораторий работает «с перебоями». Постановление называют «сырым» и требующим внесения изменений. Одни банки и страховые компании по-прежнему продолжают совершать выплаты по исполнительным листам, другие отказывают, ссылаясь на новый закон.

Юрист Лев Воропаев считает, что кредитную организацию, пренебрегающую мораторием, можно наказать. Суд, вероятнее всего, сочтет произошедшее нарушением порядка исполнительного производства и обяжет вернуть списанную сумму владельцу счета, как только постановление перестанет действовать. Фактически долг окажется обнулен.

"Получится следующее: банк незаконно списывает деньги с должника в период моратория, должник обращается в суд, выигрывает спор, и уже после окончания моратория ему возвращается вся сумма. При этом он перестает быть должником, ведь с него уже списали деньги, а возврат суммы — это фактически компенсация его ущерба", - пояснил Воропаев.

Эксперты отмечают, что при помощи моратория правительство защитит тех, кто потерял доход или оказался в сложной жизненной ситуации от банкротства, но из-за этого могут начаться проблемы у кредиторов.

"Допустим, какой-то организации должны сотни других компаний и они все враз отказываются платить: как в таких условиях вести бизнес? То же касается пострадавших в ДТП: сейчас по исполнительному производству нельзя будет получить ни со страховых, ни с виновников аварии. Да, страховые могут платить добровольно, но будут ли?" - недоумевает Воропаев.

Специалисты прогнозируют, что спустя пару месяцев действия новое постановление отправят на доработку. Вероятно, в него будут внесены некоторые корректировки. В частности, добавятся отдельные критерии для юридических лиц и граждан. Возможно, мораторий будет действовать секторально, как в 2020 году, и затронет только отрасли, пострадавшие во время кризиса, а также граждан, лишившихся дохода и тех, кто попал в сложную жизненную ситуацию.

Аттракцион невиданной щедрости от Правительства России: решено ввести мораторий на банкротство граждан кредиторами. Но суть-то не в банкротстве, не обращайте внимание на это слово, суть в прекращении принудительного удержания со счетов (за некоторым исключением). При этом сам должник, если считает нужным, может подать на банкротство, а вот кредиторы с ним ничего не могут сделать. Рассказываю подробности дальше.

На эту тему я напишу несколько статей , в которых раскрою подробности и нюансы, так что ПОДПИСЫВАЙТЕСЬ на канал , чтобы не пропустить!

Закон о банкротстве – это еще и защита должника

Само слово «банкротство» имеет негативный оттенок, но, по сути, это защита должника. Раньше должника просто сажали в яму, пока он или его родственники не выкупят его. Потом разрешили при объявлении банкротства менять «всё на всё»: отдай все деньги и имущество, а тебе простят все долги, даже если они значительно больше твоих денег и имущества.

Сейчас защита разрослась до того, что приставы не будут взыскивать деньги с должников (да, в это трудно поверить), кроме оплаты алиментов и проч. «социалки».

Нужно писать заявление?

Нет, это работает «автоматом»: просто приставы отключаются и взыскивают только алименты. Вы это заметите, если до 1 апреля с вас списывали деньги приставы. С 1 апреля списание должно прекратиться, правда временно.

До какого числа такое счастье?

До 1 октября 2022, но могут продлить.

Так это касается только банкротов?

Нет, касается всех людей и всех организаций, кроме застройщиков.

Э то точно не шутка?

Нет, это не шутка. Это показатель того, как видит ситуацию Правительство (то есть все очень серьезно): оно готово поступиться даже интересами госбанков, чтобы дать передышку бизнесу и людям.

Это и есть долгожданная кредитная амнистия?

Нет, это отсрочка. Тот, кто не будет платить в течении «моратория», потом заплатит со штрафами и пенями.

Как всё это соотносится с кредитными каникулами и сохранением прожиточного минимума?

Кредитные каникулы - это способ договориться с банком, чтобы не платить штрафы и не портить кредитную историю.

Прожиточный минимум в течение моратория сохранять не имеет смысла, поскольку с должника и так не будут брать ни рубля и у должника будет сохраняться зарплата (или пенсия) целиком.

Про судебные приказы забыли

По закону о сохранении прожиточного минимума, который вступит в силу 1 февраля 2022 года, должник должен написать судебным приставам заявление. То, как это сделать, мы рассказывали в статье «Как должникам защитить прожиточный минимум от списаний? Инструкция».

Увы, от списаний по судебному приказу (когда кредитор напрямую обращается в банк, а не к приставам) закон не защищал.

Вспомнили и дополнили

Власти обнаружили сей пробел позднее и внесли поправки в конце 2021 года. Теперь закон «Об исполнительном производстве» даёт право отнести заявление не только судебным приставам, но и в банк. Таким образом можно обезопасить себя со всех сторон.

Но есть проблема — поправки приняты в конце 2021 года, поэтому вступят в силу только с 1 июля 2022 года.

То есть для законной защиты прожиточного минимума от судебных приказов придётся подождать пять месяцев.

Что делать должникам по судебным приказам?

Впрочем, юрист Нелли Гурьянова не исключает, что после 1 февраля 2022 года банки при получении судебного приказа будут выяснять, нет ли у судебных приставов заявления от должника о сохранении прожиточного минимума. Потому что в статье 4 закона «Об исполнительном производстве» появился пункт 4. В нём говорится о неприкосновенности минимума имущества должника-гражданина и членов его семьи при взыскании долгов.

Поскольку банки должны соблюдать все нормы закона «Об исполнительном производстве», полагаю, они не будут злоупотреблять этим пробелом (отсутствием защиты от судебных приказов) в законодательстве до 1 июля 2022 года. Это в теории. Как будет обстоять дело на практике – посмотрим

Никто не знает, как будут поступать банки. Поэтому пока поправки не вступили в силу, нужно быть очень осторожными с судебными приказами. Стараться отслеживать данные о долгах через подтверждённый аккаунт на портале Госуслуг или через сайт ФССП. Если появится судебный приказ, то нужно оспорить его. Как это сделать, мы рассказали в статье «Как отменить судебный приказ, вынесенный без вашего участия?»

Банки временно потеряли право списывать деньги должников. Но смогут ли последние избавиться от этих самых долгов?

Фото: Илья Бархатов

В начале апреля правительство ввело полугодовой мораторий на банкротства граждан и юрлиц. Он прямо запрещает до 2022 года взыскивать деньги с должников, даже если они платежеспособны. Многие специалисты называют постановление сырым и угрожающим коллапсом судебной системе. С другой стороны, такой подход избавит многих должников от головной боли по крайней мере на полгода, а в случае продления — и дольше. Мы поговорили с юристами и публикуем ответы на частые вопросы по теме.

О каком постановлении идет речь?

Постановление правительства от 28.03.2022 называется «О введении моратория на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами». Оно занимает всего одну страницу и дает отсрочку юридическим лицам, гражданам и индивидуальным предпринимателям. Исключением стали только застройщики многоквартирных домов: для них действует мораторий на неустойки, который определяется другим постановлением.

В отличие от близкой по смыслу инициативы 2020 года, введенной в разгар коронавирусных карантинов, нынешний мораторий распространяется и на организации, и на граждан, и на ИП, то есть защищает всех должников, а не только представителей отдельных отраслей.

Мораторий действует до 2022 года, но может быть продлен. В этот период банки не имеют права списывать деньги со счетов должников по исполнительным листам, полученным от судов или приставов. Закон запрещает также продавать имущество должника в пользу кредитора (например, реализовывать ипотечную квартиру неплательщика). Также запрещено начислять неустойки, пени и штрафы, связанные с просрочками или другими нарушениями кредиторов.

А речь только о людях (компаниях) в предбанкротном состоянии?

Нет, решение правительства запрещает взыскивать деньги даже с платежеспособных должников, которые далеки от банкротства, что прямо прописано в пункте 3 статьи 9.1 федерального закона ФЗ «О несостоятельности (банкротстве)». Статья введена в 2020 году в разгар коронавируса.

Касается ли это долгов, возникших после 1 апреля или вообще всех?

Мораторий действует только на долги, возникшие до . То же касается пени, неустоек и штрафов: до 1 октября они не начисляются на задолженности по требованиям, возникшим до 1 апреля 2022 года.

Обновлено 21.04.2022. Согласно документу Федеральной службы судебных приставов, с которым познакомилась редакция нашего сайта, взыскание «свежих» долгов, возникших после 1 апреля, происходит в обычном порядке. Также мораторий не препятствует взысканию долгов за вред жизни и здоровью, по выплате заработной платы и выходного пособия, по уплате алиментов, а также взысканию уголовных штрафов.

А это уже реально работает?

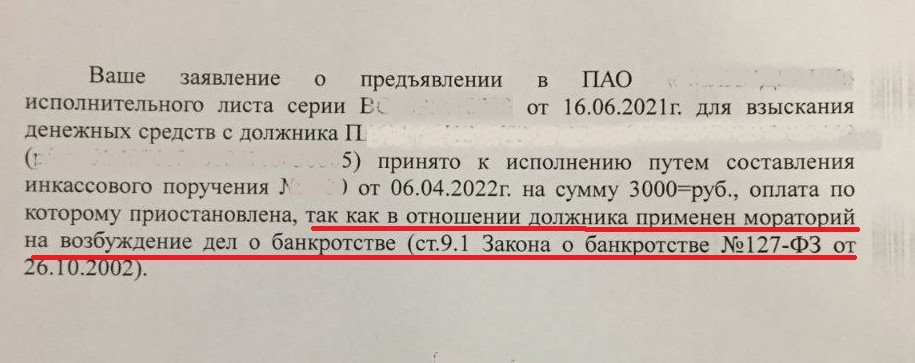

Да, первыми на закон обратили внимание специалисты, работа которых связана с взысканием денег по решению суда. Юрист компании «Автоадвокат» Наталья Усова рассказывает подробности:

— Пока ситуация неоднородна: такое ощущение, что некоторые банки и страховые решили выполнить требования исполнительных листов, добровольно или по незнанию закона — сказать сложно, — объясняет она. — Но как минимум два банка в последние дни отказали нам в списании денег со счетов должников, ссылаясь на это постановление. В профессиональном сообществе тема широко обсуждается, и есть мнение, что постановление получилось очень сырым, поэтому банкам «в ручном режиме» дана команда пока платить по исполнительным листам, но что будет дальше — сказать сложно.

Юрист подчеркивает, что, если читать закон дословно, в нем содержится прямой запрет на списание денег с должников в принудительном порядке, то есть, если банк или страховая компания откажутся платить, закон будет на их стороне.

Пример отказа одного из банков снимать деньги по обязательствам должника

Фото: Наталья Усова

Касается ли закон ипотечников, должников по штрафам, коммунальным платежам?

Всех сразу. Например, если пользователь ипотеки перестал платить (в том числе и до 2022 года), в период действия моратория банк не имеет права продать его квартиру в счет погашения долга или начислить штрафные санкции.

Это же касается разного рода штрафов, долгов по коммунальным платежам — всё ставится на полугодовую паузу, если только должник (или его банк) не согласится платить сам.

От списания денег защищены также юрлица и граждане, которым предписано заплатить сумму по решению суда. Классический пример — долги виновника ДТП. В период действия моратория от их уплаты избавлен как он сам, так и страховая компания.

Постановление распространяет мораторий на самый широкий круг лиц и компаний, и юристы сходятся во мнении, что подобная неизбирательность вскоре будет устранена корректировкой постановления или решением Верховного суда РФ.

Получается, долги вообще сгорают?

Нет, долг остается долгом, а исполнительные листы могут быть приведены в действие сразу после окончания моратория, (если его не продлят). При этом реальное списание может затянуться, поскольку обработать все накопившиеся листы враз кредитные организации не смогут.

Можно ли засудить банк, если он списал деньги должника в период моратория?

Вопрос не праздный, потому что, судя по обратной связи участников рынка, мораторию подчинились не все банки и страховые и многие продолжают списывать деньги в прежнем порядке. Юрист Лев Воропаев считает, что это может быть интерпретировано как нарушение исполнительного производства, за что предусмотрен штраф до половины суммы. А главное — должник может добиться возврата суммы через суд (фактически обнуления долга).

— Получится следующее: банк незаконно списывает деньги с должника в период моратория, должник обращается в суд, выигрывает спор, и уже после окончания моратория ему возвращается вся сумма. При этом он перестает быть должником, ведь с него уже списали деньги, а возврат суммы — это фактически компенсация его ущерба, — говорит Лев Воропаев.

Могут ли кредиторы добиться ареста имущества?

Да, мораторий не запрещает обеспечительных мер, при этом человек сможет пользоваться, например, арестованной квартирой или автомобилем дальше, но не сможет продать их. Также могут заморозить и деньги на банковском счету, которые тоже считаются имуществом.

— Арест может быть наложен на банковский счет в размере той суммы, что указана в исполнительном листе, — объясняет юрист Лев Воропаев. — В этом случае замороженной суммой не сможет пользоваться ни должник, ни кредитор, а она будет списана в пользу второго. То же касается арестов квартир: кредитор может ходатайствовать о подобной обеспечительной мере, что исключит продажу квартиру, но продать ее в счет погашения долга можно только после окончания моратория.

Но эксперт подчеркивает, что наложение ареста — процедура забюрократизированная и вряд ли станет панацеей для кредиторов.

— Скажем, арест денежных средств на счете — процедура чисто техническая, несложная, — говорит Лев Воропаев. — Но она требует обращения к приставам, а это сложно и долго, потому что служба завалена работой, все вопросы решаются очень тяжело. Поэтому все любят обращаться с постановлением сразу в банк: он обязан сразу же наложить арест на денежные средства, проверить всё и выплатить долг кредитору. Но в период действия моратория такой путь закрыт. А за время, пока приставы арестуют счет, должник, скорее всего, выведет деньги.

Наталья Усова добавляет, что арест является обеспечительной мерой, которую суд может ввести по ходатайству кредитора еще до вынесения решения, при этом аресты, как правило, не накладываются на счета юрлиц, потому что это может парализовать их работу.

Зачем нужен мораторий и в чем его минусы

Лейтмотив понятен — защитить граждан и организации от банкротства на время кризиса.

— Допустим, у человека куча кредитов, он потерял работу, и все банки единовременно ринулись в суды, получили исполнительные листы и идут к нему, чтобы получить свое, — говорит Лев Воропаев. — И, чтобы у человека остались хоть какие-то деньги на жизнь, вводится этот мораторий: правительство из двух зол выбирает меньшее. При этом штрафные санкции начисляться не будут, человек сможет реструктуризировать долг, договориться с кредиторами, восстановить свою платежеспособность. Замысел, думаю, в этом.

Но эксперт отмечает возможные проблемы для самих кредиторов.

— Да, мы спасем от банкротства должников, но может начаться волна банкротств кредиторов, — продолжает Лев Воропаев. — Допустим, какой-то организации должны сотни других компаний и они все враз отказываются платить: как в таких условиях вести бизнес? То же касается пострадавших в ДТП: сейчас по исполнительному производству нельзя будет получить ни со страховых, ни с виновников аварии. Да, страховые могут платить добровольно, но будут ли?

Критично настроена и Наталья Усова:

— Люди годами ждут решения судов как манну небесную: если брать ДТП, то там есть дела двухлетней давности. И вот они получают исполнительный лист, но взыскать деньги с должника, например страховой компании, всё равно не могут. И это касается в том числе штрафов и неустоек, возникших даже до введения моратория.

Юрист направила запрос в Правительство РФ, в котором, в частности, отметила:

— Так как мораторий введен для всех категорий граждан и юридических лиц, а не для отдельных отраслей, он может стать поводом для недобросовестного исполнения обязательств (ввиду запрета на начисление неустоек и штрафов) и шквала неплатежей, в том числе по кредитным обязательствам и страховому возмещению ОСАГО.

Что будет дальше?

Эксперты склоняются к мнению, что инициатива получилась сырой и слишком общей.

— Полагаю, она поработает месяц-два, а потом Верховный суд примет соломоново решение, — считает Лев Воропаев. — Сейчас запрещено всё движение денежных средств по решению суда, а это не очень хорошо для системы. Думаю, введут какие-то критерии для граждан и юрлиц. Например, в 2020 году мораторий был секторальным и касался только пострадавших от кризиса отраслей (турбизнес ). А для граждан, наверное, установят критерий — резкое снижение дохода, попадание в тяжелую жизненную ситуацию. Если мораторий резко снимут в октябре, возможна дестабилизация системы, потому что все ринутся взыскивать долги. Поэтому, думаю, нужны корректировки или разъяснения.

Мы обратились в Федеральную службу судебных приставов за подробным комментарием о процедуре взыскивания долгов в период моратория. В частности, мы просили уточнить, означает ли указанное постановление правительства запрет на взыскание денег с разного рода должников, касается ли это долгов, возникших до 2022 года, а также распространяется ли мораторий на долги по ипотеке, коммунальным платежам, алиментам и так далее. На момент выхода этой статьи ответа не было: опубликуем его после получения и ознакомления.

Автор статьи

Читайте также: