Сколько можно заработать на брокерском счете

Обновлено: 16.05.2024

Эксперты посчитали, что в течение последних 5 лет россияне в среднем зарабатывают на бирже всего 5,4% годовых — это даже ниже доходности по депозитам. Одни делают вывод: «Зачем напрягаться, обучаться и постоянно следить за рынком? Можно выбрать выгодный вклад, открыть его и спать спокойно». Другие, любители «экстрима», покупают квартиры под сдачу и получают ту же доходность около 5%. Но опытные биржевые эксперты удивляются: о каких 5,4% идёт речь, если даже по индексу Московской биржи доходность составляет около 34%?

Так ли прекрасна биржа, как её малюют?

Эксперты академии РАНХиГС решили проверить, так ли выгодно инвестировать на бирже, как это рекламируется. Они изучили совокупность инвестиционных активов россиян начиная с 2016 года по второй квартал нынешнего и пришли к выводу, что доходность в среднем составила 5,4% годовых.

Тем временем консервативные граждане, которые не повелись на рекламу и по старинке положили деньги на депозиты, выиграли больше: доходность вкладов в среднем за тот же период составила 5,97% годовых.

Будем справедливы: средний показатель инфляции за рассматриваемые 5 лет составил 4,2% (по подсчётам тех же аналитиков РАНХиГС на основе данных Росстата), так что и биржевые инвесторы, и вкладчики всё-таки в конечном итоге не потеряли свои деньги.

В исследовании также отмечается, что:

- клиентов привлекают высокорискованные инструменты (доходность по ним выше), что часто «помогает» им терять деньги;

- наличие иностранной валюты в портфелях снижает доходность;

- относительно консервативные инструменты вроде облигаций повышают доходность и снижают риски.

«Известия» сообщают: инвестиционные компании при этом продолжают утверждать, что их клиенты остаются в выигрыше. Например, 79% тех, кто доверил свои деньги «Тинькофф Инвестициям» и торгует более года, остались в плюсе. И, конечно, всё зависит от управления: грамотные и внимательные инвесторы зарабатывают больше, чем те, кто пустил всё на самотёк.

Но давайте посмотрим даже на эти данные: во-первых, люди торговали больше года — то есть, они достаточно опытные и потратили много времени на практику инвестирования. Во-вторых, из них в плюсе всё равно остались менее 80%. В-третьих, не уточняется, насколько велик этот «плюс», а неумолимая статистика утверждает, что при открытии депозита «плюс» был бы больше, да и тратить время и нервы на биржевые операции бы не пришлось — открыл вклад и спишь спокойно.

Но если подходить к делу умеючи…

Эксперты в области биржевых инвестиций, которые имеют многолетний практический опыт, удивляются результатам исследования и утверждают, что при грамотном подходе доходность от рисковых вложений в разы выше, чем от вкладов. Но сколько же времени необходимо, чтобы овладеть этим грамотным подходом и «стричь» на бирже доходность по 25%? Эксперт по личным финансам, основатель компании Goncharova ProFinance Екатерина Гончарова отвечает:

Общую информацию можно качественно изучить месяца за два, но чтобы погрузиться во все аналитические истории — даже просто подобрать некий портфель акций — необходимо гораздо больше времени. Профессионалы тратят на это годы и десятки лет своей жизни — за что и берут деньги, когда дают консультации или составляют сбалансированные портфели, приносящие нам такие доходности

Но, естественно, с чего-то надо начинать. Эксперт даёт подробные рекомендации о том, как вести себя новичку на бирже, чтобы доходность была приемлемой.

Средняя доходность по биржевым инвестициям всегда выше, если неопытный инвестор не занимается активным трейдингом, не паникует, а просто докупает, усредняет стоимость активов на брокерском счёте и занимает выжидающую позицию. На бирже сейчас можно зарабатывать до 25% годовых, если использовать грамотные инструменты. Я рекомендую обращаться к профессионалам и инвестировать на долгий срок, чтобы любой портфель, который вы составляете, был не менее, чем на 1 год

Сама Екатерина Гончарова на своём личном портфеле сейчас имеет доходность более 34% годовых в валюте.Только по готовым стратегиям, где есть драгоценные металлы, имеется отрицательная динамика. Фото: «Выберу.ру»/Екатерина Гончарова

Понятно, что у профессионалов доходность значительно выше средней по рынку, и 34% — это всего лишь личный пример одного человека. Но есть и общие данные, на которые можно опираться.

Я лично не считал среднюю доходность по рынку. Но есть объективные цифры для проверки: это индексы Московской биржи. Чаще всего смотрят на «основной» индекс, но он учитывает только изменения цен на ликвидные акции. Для долгосрочного инвестора гораздо более информативен «полный» индекс, учитывающий еще и дивиденды. На сайте биржи есть калькулятор с разными вариантами его расчёта. Возьмём полный индекс для дивидендов с учётом налога по ставкам для резидентов РФ. В октябре 2016 года этот индекс весил 2705 пунктов, сейчас — 7348 пунктов. Это около 34% годовых, а не 5,4% годовых

Алексей Миронов утверждает, что инвестиции в акции крупнейших российских компаний в долгосрочной перспективе — в 5-10 раз более выгодное дело, чем банковский депозит. Он приводит в пример акцию «Газпрома». Осенью 2016 года она стоила 135 рублей, сейчас — 339 рублей. Эксперт добавляет:

Мало того, купив акцию осенью 2016 года, вы бы 5 раз получили дивиденды. Номинально в сумме они составили бы 60,48 рублей. Да, с дивидендов надо платить подоходный налог, это неизбежный минус. Но ведь их можно реинвестировать! Грубо говоря, доход от реинвестирования дивидендов отбивает налог. Так что ваши 135 рублей в акциях «Газпрома» превратились бы округленно в 400 рублей. Это далеко не 5% прироста капитала в год, это около 39% годовых

Словом, чтобы получать доходность от инвестиций, нужно подходить к делу с умом: пройти обучение, изучить вопрос, определиться со сроками и целями. Что вам нужно именно сейчас? Выберете ли вы долгосрочные накопления или быстрый заработок? Составить план и выбрать брокера поможет специальный раздел на портале «Выберу.ру».

Тогда вклады не нужны?

Эксперты уверены, что, какой бы ни была доходность от биржевых инвестиций, без консервативных инструментов не обойтись. «Подушка безопасности» должна храниться именно в банке.

Депозит в банке — это семейные сбережения, подушка безопасности. Пассивное инвестирование, гарантированное государством. Если срочно понадобились деньги, депозит можно изъять, теряя минимум, а на некоторых вкладах и вовсе ничего не теряя. А покупка акций – это бизнес, требующий постоянного труда, знаний. Возможно, что самая лучшая ценная бумага, которую вы приобрели, временно подешевеет. И если вам «по жизни» как раз срочно понадобятся деньги, то вы будете в минусе. Никто в этом мире ничего не гарантирует. Это совсем про другое. Никакой это не пассивный доход. Так что депозит и долгосрочные вложения в акции (и вообще рискованные финансовые инструменты) – как две руки. Обе нужны

Екатерина Гончарова высказывает похожую позицию, но больше склоняется к накопительным или даже сберегательным счетам, если речь идёт именно о «подушке безопасности»:

Я практически не использую никакие депозиты за исключением накопительных счетов. Единственное, что я храню на депозитах, — это моя подушка безопасности, и то я храню её на накопительных или сберегательных счетах, где процент начислений мизерный, но, как все помнят, подушка безопасности не должна приносить доход и инвестировать её на долгий срок нельзя

Да и в целом Екатерина считает, что для тех, кто боится рисковать, сейчас прекрасное время открыть вклад.

Накопительные счета тоже набирают привлекательность — уже можно открывать их под 10% годовых, и ставки будут расти дальше. Россияне потихоньку осознают выгодность депозитов и возвращают свои сбережения в банки. Такая динамика уже заметна.

Всем привет! Меня зовут Владимир, работаю старшим технологом на пищевом производстве. Полгода назад я захотел узнать, как заработать на бирже и реально ли это, потому что из каждого утюга говорят про инвестиции и призывают вложить деньги. Первым делом оказывается нужно найти брокера — это посредник, который помогает покупать ценные бумаги. После недолгих поисков я попал на сайт «Открытие Брокер». Думал, придется перелопатить кучу материалов и изучать разные графики, но инвестирование оказалось не такой уж сложной наукой. Рассказываю, как вложил 50 000 рублей и заработал 24 000 за шесть месяцев.

Прошел бесплатное обучение основам инвестирования

На сайте брокера я нашел видео и статьи об инвестициях для начинающих — с этого решил и начать. Из них я узнал некоторые детали торговли на бирже и куда можно вложить деньги, какие есть риски, как управлять финансами. И это оказалось довольно интересно и увлекательно, хотя я ожидал, что будет скука смертная и не осилю даже одной заметки.

Порадовало, что материалы брокера бесплатные, статьи можно читать даже не регистрируясь, и не надо выполнять какие-то условия. А после регистрации открыли доступ к видеокурсам. За деньги я бы ничего не стал изучать.

На сайте много статей и видео и для опытных инвесторов, где учат анализировать рынок, рассказывают о различных стратегиях инвестирования и трейдинга — перепродаже ценных бумаг. Сейчас я понемногу просматриваю эти уроки и стараюсь вникнуть в них, ну и попутно прокачиваю свои навыки.

Главное, я поверил в свои силы и понял, что инвесторы — не обязательно серьезные дяди в костюмах и галстуках, ездящие на мерседесах. И для торговли на бирже не нужна «вышка» или какие-то особые таланты.

Решил инвестировать в акции

На бирже есть разные виды активов для инвестиций: акции, облигации, фьючерсы, драгоценные металлы, ETF. Каждый вариант хорош по-своему. В каждом случае рискуешь, просто где-то больше, где-то меньше.

Я пополнил брокерский счет на 50 000 рублей и выбрал акции, мне они показались понятным и реальным способом заработать на бирже. Поясню, как они работают:

-

Я покупаю акции компаний на определенную сумму, например «Аэрофлот» на 1 000 рублей.

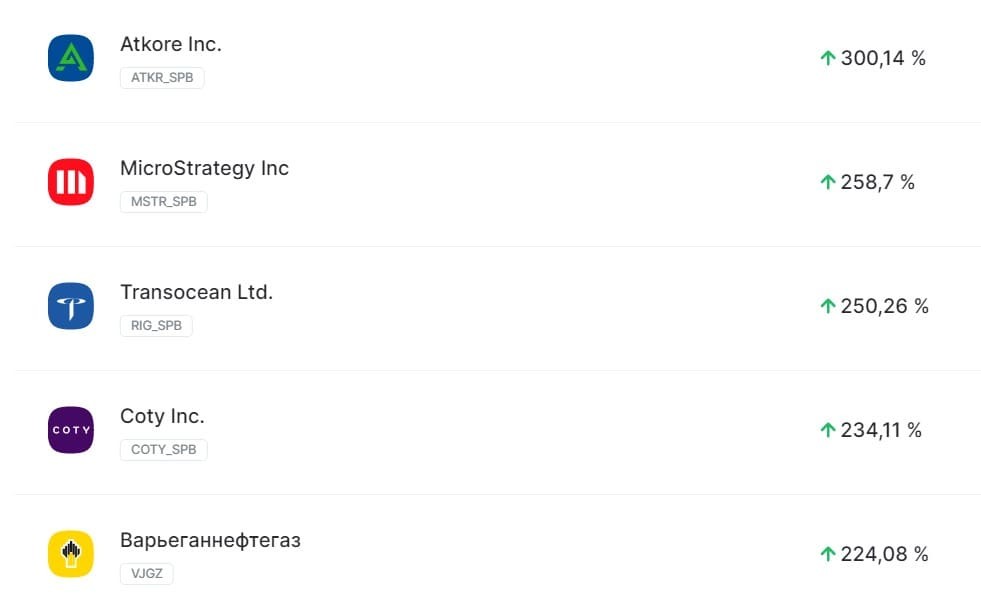

Вот список акций в «Открытие Брокер». Я отфильтровал их по доходности за последние полгода. Некоторые подорожали на 200–300%

Акции могут упасть в цене в любой момент, и, конечно, риск потерять деньги есть. У меня уже есть такой опыт. В ноябре 2020 я прикупил 10 акций QIWI на 12 000 рублей по цене 1200 рублей за штуку. Но через пару месяцев они упали до 700 рублей за штуку, и я их продал от греха подальше. Кстати, сейчас пишу и смотрю статистику, эти акции так и не подорожали. На сделке я потерял 5000 рублей, пришлось внести депозит на эту сумму, чтобы на счёте осталось ровно 50 000 рублей. Но я не огорчен, считаю, что получил ценный урок: не стоит вкладывать деньги в компанию просто потому, что она на слуху.

Начал инвестировать в крупные и надежные компании

Я решил инвестировать в надежные компании, которые вряд ли обанкротятся или акции которых резко пойдут вниз.

-

На 25 000 рублей приобрел 151 акцию Газпрома, которые в ноябре 2020-го стоили 165 р. за штуку.

То есть я покупал акции за 25 000 р., а теперь могу продать их за 35 485. Неплохо для новичка, я считаю. Газпром по-прежнему продолжает расти, я думаю, пока у нас в стране есть газ, ничего с компанией не случится.

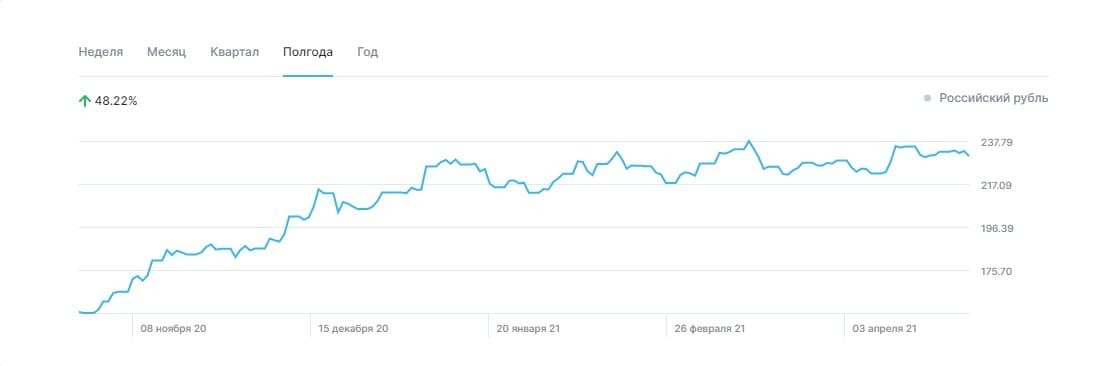

Это график изменения цен на акции Газпрома за полгода. Да, бывают спады, но в целом акции стабильно дорожают

Кроме Газпрома, я вложился в американскую The Boeing Company:

-

На 25 000 р. я купил две акции этой компании по 150 долларов за штуку (курс доллара в ноябре 2020 года — 77 рублей).

То есть я покупал ценные бумаги за 25 000 р., а продал за 39 400.

Мне повезло выручить крупную сумму на самом пике стоимости акций. Такие взлеты могут быть и в будущем, но я решил не ждать

Делаю выводы и строю планы на будущее

В апреле 2021 года мой депозит составляет 74 885 рублей. За полгода я заработал 24 885 рублей чистыми, прибыль — почти 50%. Ни один банк не предложит такие условия по вкладу! Деньги можно вывести на карту, но я решил продолжать инвестировать их, пусть размножаются.

Еще через полгода я планирую заработать минимум 30% и достичь отметки 90 000 р. на счёте. В долгосрочной перспективе хочу создать финансовую подушку безопасности, чтобы не бояться сокращений на работе и иметь накопления на черный день.

Инвестировать оказалось не так сложно, как я представлял себе раньше. Да, мне еще предстоит многое узнать о фондовом рынке, но результат почти в 50% доходности с первого депозита сильно радует. И даже жена, которая поначалу скептически отнеслась к моей затее, сейчас убедилась, что заниматься инвестициями выгодно.

Если хотите научиться с нуля зарабатывать на бирже, рекомендую «Открытие Брокер». Открыть счет можно на этой странице.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Рынок ценных бумаг предоставляет неограниченные возможности каждому, кто туда приходит. Верхнего предела не существует. Однако рынок — это лишь возможности, но не гарантия. И получится ли воспользоваться этими возможностями, во многом зависит только от вас: от ваших навыков трейдера, вашего умения применять на практике правила управления капиталом, вашего отношения к рискам и, самое главное, умения контролировать эмоции во время торговли.

Первые шаги

Многие начинающие трейдеры стремятся во что бы то ни стало сохранить свой торговый счёт. Но это ошибочный подход, который не ведёт к получению прибыли, а в его основе лежит страх. Чтобы изменить отношение к торговле, необходимо научиться работать со страхом потерь. Только после того, как вы перестанете бояться риска и научитесь спокойно относиться к убыткам, можно начать зарабатывать.

Каждый трейдер может получить разную прибыль. Но если вы новичок, то надеяться получить сразу 50% к концу года не стоит. Даже для большинства профессионалов это труднодостижимый показатель. У вас могут быть удачные периоды, в которые вы сможете заработать и больше, однако важно научиться сохранять стабильность результата независимо от рыночных циклов.

На различных форумах и чатах трейдеры пишут о разных, порою весьма высоких процентах доходности в месяц. Особенно это касается трейдеров, которые активно торгуют внутри дня на рискованных рынках. Но эти заявления не всегда соответствуют реальности. Если это правда, то трейдерам приходится идти на очень высокие риски и торговать с большими плечами. При такой торговле буквально одна неудачная сделка может уничтожить не только всю прибыль за несколько дней или недель, но и существенную часть торгового счёта.

Когда может быть оправдан высокий риск?

Слишком большой риск не всегда бывает оправдан. Вы можете разработать торговую систему, которая будет оптимальна по соотношению риск/прибыль, но необходимо учитывать два правила.

-

Риск всегда есть, но он не всегда может быть очевидным или линейным. Иногда мы можем его просто не видеть или не понимать.

Если вы сначала тщательно подумаете о своих целях в отношении риска и сохранения капитала, а затем определите, какую прибыль можете получить на приемлемом для вас уровне риска, то у вас будет больше шансов сохранить свой торговый счёт.

Какова ваша толерантность к риску?

Если вы не хотите рисковать потерей более 5% торгового счёта, то ваша стратегия должна быть достаточно консервативной. Но и доходы в этом случае будут соответствующими. Если же вы готовы идти на риск в 50% от вашего торгового капитала, то можно рассчитывать на более значительную прибыль.

Ваше отношение к риску намного важнее, чем отношение к прибыли. Задайте себе несколько вопросов.

-

Какую сумму мне будет комфортно потерять, если завтра рынок рухнет на 25%?

Сегодня у трейдеров есть одно огромное преимущество — современное программное обеспечение, которое готов предоставить практически любой брокер. Благодаря демо-счёту вы можете протестировать свою торговую систему, проверить её на эффективность и на риск.

Поговорим о доходах

Когда вы определились с размером риска, можно попробовать рассчитать потенциальный уровень прибыли. Для этого в качестве отправной точки необходимо соотнести риск и прибыль из расчёта 1:1. То есть если максимально допустимая историческая просадка составляет 15%, то вы должны стремиться к совокупной доходности не менее 15% годовых.

Следует начать с установления такого целевого показателя годовой доходности, который в 1–1,5 раза превышает вашу максимально допустимую просадку. Это задаст ориентир, поможет оставаться в границах приемлемого риска и снизит уровень стресса, так как вы будете готовы к колебаниям на вашем счёте.

От чего зависит доходность?

Такой подход не позволит вам ставить для себя нереалистичные задачи по получению прибыли и даст возможность контролировать просадку в комфортном размере. Чем лучше торговая система и стратегия, которую вы для себя разработали, чем более диверсифицированными торговыми системами вы располагаете, тем выше доходность, которую вы можете получить при заданной терпимости к риску.

Открыть брокерский счёт можно прямо сейчас на сайте «Открытие Инвестиции». Если вы ещё не готовы выходить на биржу с реальными деньгами — потренируйтесь на демо-счёте .

Вопрос «сколько можно заработать трейдингом?» бессмысленный и беспощадный. В тех контекстах, где мне его задавали, разумного и удовлетворяющего собеседника ответа не было. А дело именно в ожиданиях. Спрашивали люди, далёкие от темы. Они ожидали услышать некое число. Затем они, вероятно, сравнили бы это число с какими-то другими доходами. Своими, некими средними, идеальными. На основании сравнения у них возникло бы некое представление, и они бы определились. Стоит ли этим заниматься, как к этому вообще относиться.

В этом ожидании неправильно всё. Чтобы получить хоть какой-то осмысленный ответ, нужно внести коррективы в вопрос.

Вот форма, в какой его задали один раз: «Ну сколько в месяц на карточку-то капает?». Спрашивал человек неглупый, но далёкий от темы настолько, насколько от неё может быть далёк неглупый человек. Как будто что-то капает на карточку, непременно раз в месяц, и заранее примерно известно сколько. Как будто у трейдеров всё как у людей.

Во-первых, нет дохода как такового. Есть прошлая доходность на капитал, и на её основании какая-то (лишь прогнозная) доходность на будущее. При этом абсолютная цифра больше зависит от размера капитала, чем от твоего мастерства. Давайте назовём цифру, близкую сегодня к средним доходам по стране. Пятьсот тысяч в год. Успешный ли игрок за этим стоит? А чёрт его знает. Если это доходность на один миллион, то это крепкий, сильный игрок. Если там было десять миллионов, то лучше бы бабушка положила эти деньги в обычный банк. Если там было сто миллионов, то это выпирающая отрицательная доходность, и на её фоне рейтинг УК «Бабушка-Финанс» взлетает до небес.

Скажите, а пятьдесят миллионов за год — это хорошая доходность? Правильный ответ очевиден сразу: хрен его знает. Если это доходность на миллиард, то так себе. А сто тысяч рублей за год — это как? Если это доходность на изначальные пятьдесят тысяч, то это 200% годовых. Но, если результат требовал каждодневного усилия, возможно, стоило заняться чем-то другим. То есть как управляющий активами человек гениален, а как управляющий самим собой — нет.

Отсюда, кстати, следует грустное правило, что трейдинг — это всё-таки джентльменский клуб с пороговым входом. Чтобы им заниматься было не только интересно, но и экономически интересно, нужен миллион рублей. Хотя бы для начала. Иначе хождение на обычную работу принесёт больше денег (впрочем, всегда можно заниматься биржей как хобби, причём обычное хобби отнимает деньги, а здесь наоборот).

Итак, первая корректировка вопроса: не «сколько рублей», а «какой процент на капитал».

Но одна и та же игра может принести в разы больше, если подвинтить сайз. Всё зависит от того, что считается допустимым риском. Для фьючерсного трейдера 90% доходности с 30% просадки то же самое, что 30% доходности и 10% просадки. Это одно и то же. Далёкие от темы не сразу понимают, что это так.

Вторая корректировка: важна не сама по себе доходность, а доходность при заданном уровне риска.

Все доходности надо приводить к одному знаменателю, к одному риску. И тогда уже сравнивать.

Далее, сравнение уместно только на длительном периоде. Желательно лет двадцать или хотя бы два. Но двадцать лучше: через двухгодовый фильтр часть рисковых идиотов обязательно просочится. А если начать устраивать чемпионаты квартала, месяца, недели — шансы идиотов будут стремительно расти. Устройте конкурс «Лучший частный инвестор в понедельник до обеда», и на пьедестале будут лишь сумасшедшие.

Отсюда третья корректировка: спрашивать нужно про длительную доходность или про среднюю ожидаемую доходность (а не эмпирическую здесь и сейчас).

А если долгого периода нет, а доходность есть, и надо к ней как-то отнестись? Тогда важно смотреть, что делается и как. Профессионал, если ему показать все данные по торговли, вероятно, определит роль случайности в результате. И сможет отсеять тех, кому повезло. Обычный человек вряд ли. То есть информация типа «50% годовых с 20% просадкой» для него не будет полезной информацией. Вдруг игрок десять раз сходил на биржу как в казино? Если вы не отличаете такие заходы, лучше даже не спрашивать.

Наконец, самое главное. Когда далёкие от темы люди спрашивают, сколько капает на карточку, они подразумевают какие-то гарантии. Настолько подразумевают, что даже не уточняют. А чего уточнять? Сделал работу — получил деньги. Если тебя, конечно, не кинули, но обычно с зарплатой не кидают. Да, у нормальных людей так. А здесь нет. Можно сделать всё как обычно (и в прошлом году это приносило деньги!) и не получить ничего. Или даже убыток. Важно не то, что ты сделал и как старался, а был ли ты лучше других. А это зависит ещё и от других.

Мало хорошо играть в футбол, чтобы выиграть, надо играть лучше соперника. На бирже также. Но есть нюанс. Даже проигравшая в футбол команда не останется без дохода. Профессиональный спортсмен, выиграл он или проиграл, всё равно получит деньги (разве что получит поменьше, но обычному человеку этого поменьше всё равно будет много). А теперь представьте, что проигравшие спортсмены оплачивают гонорар победителей. Вот это и есть биржа.

То есть вопрос «сколько зарабатывает трейдер?» не из того ряда, где стоматолог и нянечка. Скорее, он похож на вопрос «сколько обычно выигрывают в карты?». Вопрос слегка дикий, не так ли? Во-первых, он зависит от того, с какой суммой ты пришёл (наша первая корректировка), какие риски брал (корректировка № 2), насколько тебе везло (корректировка № 3), и самое главное — а как хорошо ты вообще играешь? Нет средней по стране зарплаты картёжника. А спрашивают так, как будто бы есть. Вот это нужно учитывать. В самом начале долгого пути. Если, конечно, вас ещё манит этот путь с учётом всего сказанного.

Если всё-таки манит — откройте брокерский счёт в «Открытие Брокер».

Понравилась статья? А у нас таких много! Подписывайтесь на еженедельную рассылку – и подборки самых актуальных, полезных и интересных материалов будут еженедельно приходить прямо на вашу электронную почту!

В фильме «Волк с Уолл-стрит» персонаж ДиКаприо рассказывает о том, что брокеру не важно, заработает клиент на ценных бумагах или проигрывает. Главное, чтобы в какую-то минуту подопечный не снял все деньги со счета и не ушел.

Когда вы решите выводить свои деньги, брокер вряд ли обрадуется. Тем не менее, противиться вашему решению он не может, так как обе стороны связаны договором – все обязательства брокера, а также комиссии при прощании с клиентом должны быть прописаны в договоре.

Ваша задача ещё перед подписанием договора с брокером внимательно изучить раздел по выводу средств со счета, чтобы не потерять лишнее и кровно нажитое.

Забрать деньги со счета можно в любое время. Уточним: речь не об индивидуальном инвестиционном счете, где преждевременное изъятие денег со счета ведет к потере налоговых льгот. Сейчас мы говорим именно о выводе средств с обычного брокерского счета.

Ограничения

К сожалению, со счета можно вывести не всё, «что накоплено честным трудом», а только свободные средства. Если, например, какая-то сумма заблокирована под грядущую операцию, для снятия эти деньги будут недоступны. Средства, вложенные в ценные бумаги, можно будет забрать только после полного расчета по сделкам. Скорее всего, в режиме Т+2, то есть через два дня.

Помимо этого, неснимаемыми являются деньги, которыми брокер кредитовал клиента на приобретение активов.

Режимы торгов

Упомянутый выше режим Т+2 – это основной режим, в котором проводятся торги акциями российских эмитентов, депозитарными расписками, паями инвестиционных фондов и ETF. 2 дня нужны для того, чтобы переоформить права на ценные бумаги. На Московской бирже режим Т+2 был внедрен с лета 2013 года.

Теперь, если в какой-то ситуации (например, при сделках с облигациями) вы услышите про режимы T+1 и T0, то сразу поймете, что расчеты проводятся на следующий день или в течение одного дня. Иногда встречаются режимы торгов TOM (завтра) и TOD (сегодня). Эти режимы используются при торговле валютой.

Вывод денег

Не все брокерские компании готовы выдать деньги наличными. Этот нюанс тоже надо заблаговременно выяснить у вашего брокера. Если у владельца брокерского счета есть верифицированная службой безопасности брокера карта – деньги выводятся на нее без малейших проблем. Если вы делаете первый вывод, брокер может запросить подтверждающие документы. Например, скан паспорта.

Важно учитывать и наличие средств в других валютах помимо рублей. Так, для долларов лучше использовать долларовую карту – в противном случае конвертация пройдет в автоматическом режиме, и брокер вычтет за услугу лишнюю комиссию.

Вывод средств можно сделать на счет в банке. Тоже простая и, наверное, знакомая всем процедура. Многие брокеры работают с электронными кошельками.

Автор статьи

Читайте также: