Сколько наличных денег в россии у населения

Обновлено: 09.05.2024

С наличными деньгами все вроде бы понятно: Центральный банк РФ на основе заявок банков определяет, сколько денег будет выпущено и какого номинала. По его заказу "Гознак" печатает банкноты и чеканит монеты, а затем через кассовые центры ЦБ РФ эти деньги попадают в банки, оттуда - в магазины, на предприятия и в банкоматы; потом они потрепанными возвращаются в учреждения ЦБ РФ, пересчитываются, проверяются и снова поступают в оборот, подкрепленные "допечатанными" деньгами. Сколько денег допечатать - зависит только от спроса компаний и граждан на наличные. В обычные времена он довольно стабилен, а в кризис обычно растет.

На 1 августа наличных в обращении было 11,8 трлн руб. Не так много, потому что основная денежная масса - это безналичные деньги. Их появление более сложное.

В то время как наличные деньги выпускает Банк России, коммерческие банки создают безналичные (или так называемые кредитные) деньги, и их гораздо больше, чем наличных (на 1 августа - 42,9 трлн руб.).

Этот процесс легче всего объяснить на примере: у вас есть депозит в банке, физически вы не пользуетесь лежащей на нем суммой, но фактически ею владеете. Банк вправе использовать ваши деньги и выдать ими кредит - в таком случае получится, что условная сумма удвоится: с одной стороны, вы по-прежнему владеете вкладом и можете в любой момент снять свои средства, а с другой - этими же средствами может распоряжаться заемщик. "Раньше имели широкое распространение такие формы кредитных денег, как чеки и векселя, сейчас же у многих есть кредитные карты", - объясняет директор Ассоциации развития финансовой грамотности Вениамин Каганов.

Но и здесь Центральный банк сохраняет всю полноту власти над деньгами: он может ускорить и затормозить увеличение массы безналичных денег, а то и вовсе - в чрезвычайных случаях - сделать так, что их объем начнет уменьшаться.

Этот процесс легче всего объяснить на примере: у вас есть деньги на депозите, банк вправе выдать ими кредит - получится, что условная сумма удвоится: вы по-прежнему можете в любой момент снять свои средства, хотя ими же распоряжается заемщик

Дело в том, что банки получают деньги не только от населения и предприятий, но и от Центрального банка - "взаймы" под определенный процент. Под этот же процент Центральный банк принимает от коммерческих банков депозиты. Эта ставка коренным образом влияет на экономику страны и на "стоимость" денег. Ее в России называют "ключевой ставкой", за счет нее Банк России и регулирует рынок. Изменение ставки - часть денежно-кредитной политики, напоминает Каганов.

Ключевая ставка влияет не только на банки, но и на граждан, и компании.

Если ключевая ставка высокая (как в конце 2014 года - 17,5%), банки предпочитают одалживать у ЦБ как можно меньше денег, а потому не могут выдавать дешевые кредиты, а если низкая (как сейчас - 4,25%), то ставки по кредитам, а заодно и по депозитам снижаются.

В последнем случае "удвоение" денег (вспомним, как депозит перетекает в кредит) происходит быстрее.

Решая, какой будет ключевая ставка, Банк России должен рассчитать все так, чтобы денег в экономике было не слишком много. Ведь чем больше денег, тем выше спрос и активность покупателей, а значит, это сигнал для продавцов о том, что можно поднять цены. И тогда ценность полученного по низкой ставке кредита быстро упадет - высокая инфляция обесценит эти деньги. При высокой инфляции бизнес боится инвестировать, а граждане - сберегать, все стараются потратить деньги здесь и сейчас или конвертировать их в "твердую" валюту.

Поэтому после острого кризиса 2014 года Банк России так медленно и осторожно снижал ключевую ставку (по 0,25 или по 0,5 процентного пункта в несколько месяцев и только однажды - сразу на 1 процентный пункт), несмотря на то, что всем хотелось бы, чтобы деньги были дешевыми и кредит доступным. Тем самым он впервые за постсоветское время добился устойчиво низкой инфляции. Главная цель Банка России - стабильная инфляция вблизи 4%.

Чем ниже ключевая ставка (именно она определяет "цену" денег), тем доступнее кредит и быстрее растет денежная масса. В основном она состоит из безналичных денег - их почти 43 трлн руб., тогда как наличных - почти 12 трлн руб.

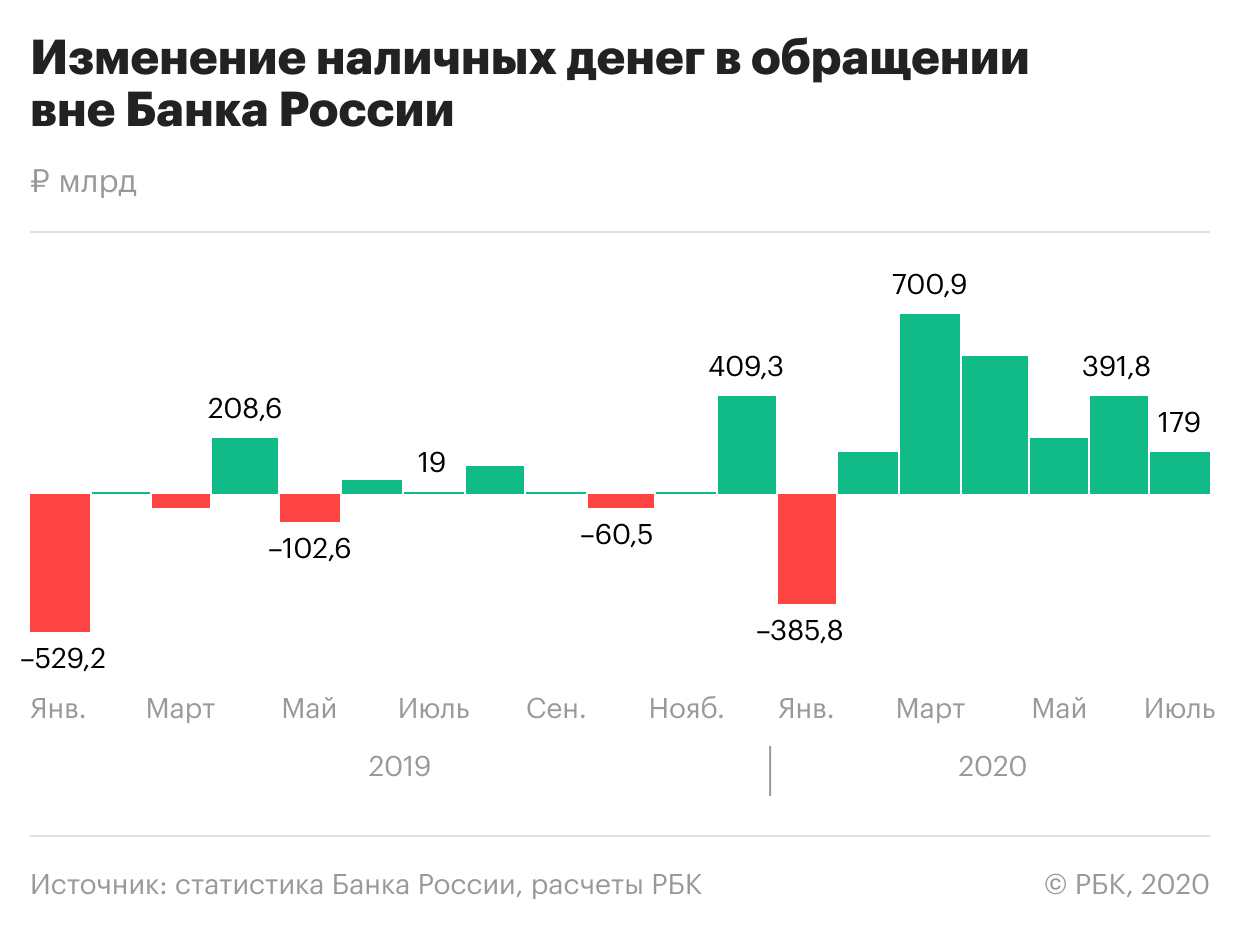

В июле в обращение поступило 179 млрд руб. в виде наличных банкнот, следует из статистики Центробанка. Это гораздо меньше, чем в предыдущие месяцы, на которые в России пришлись пик волатильности на финансовых рынках и пандемия. В марте объем наличных денег в обращении вырос на 700,9 млрд руб., в апреле — на 544 млрд, в мае — на 248,2 млрд, а в июне — на 391,8 млрд руб. Июльский показатель сопоставим с уровнем февраля этого года: тогда на руки населению и бизнесу поступило банкнот на 185,8 млрд руб.

Как в России сформировался высокий спрос на наличность

По данным Банка России на 1 июля, в стране в обращении находились банкноты и монеты на 12,43 трлн руб. С начала года показатель вырос на 1,8 трлн руб., или 16,9%, а основной всплеск эмиссии пришелся на март—июнь (pdf).

В марте после обвала рубля и введения первых ограничений для борьбы с коронавирусом банки пережили отток средств клиентов, сообщил ЦБ. Как отмечал регулятор, избыток ликвидности банковского сектора сократился на 1,5 трлн руб. и примерно половина от этой суммы превратилась в наличные. ЦБ связывал это с поведением населения: в условиях кризиса и наступающего режима самоизоляции граждане были заинтересованы держать наличные.

Этот спрос шел не только от физлиц, считает аналитик Райффайзенбанка Денис Порывай: «В наличность ушло 1,8 трлн руб. Сокращения такого объема средств на депозитах населения не было. И такой объем зарплат население не могло получить, чтобы увести это в тень».

Работодатель должен вернуть работнику «избыточный» НДФЛ: как это сделать

Всему голова: как перейти на российскую ERP и что выбрать

Два кейса, как удерживать работников с помощью stay-интервью

Риск вечного «медвежьего» рынка реален. В каких акциях пересидеть падение

Услуги консалтинга востребованы как никогда: чего хотят компании

Не все деньги должны работать: как создать в компании резервный фонд

Руками клиента: обзор ИТ-решений для удаленной сервисной поддержки

Неторопливый миллиард: как россиянину успешно выйти на рынок Индии

Порывай добавляет, что запрос на банкноты предъявлял бизнес. «Мы видели выдачи большого объема кредитов юрлицам в это время и сокращение остатков на счетах компаний, — пояснил он. — Поэтому именно юрлица обеспечили спрос на наличные. Многие компании, которые не могли работать из-за ограничений, могли обходить эти запреты, принимая для оплаты только наличные».

В период пандемии доля серого сектора в экономике могла вырасти, отмечали в недавнем обзоре аналитики Сбербанка. По их оценкам, в апреле—июне около 8% выручки компаний оказалось не раскрыто. «Существует риск, что период самоизоляции окажется моментом перелома многолетнего тренда увеличения доли безналичных операций», — констатировали они.

«Вполне возможно, предприятия в нынешних условиях для расчетов друг с другом и со своими работниками стали больше использовать наличные. Эта ситуация требует дополнительного анализа, мы ее мониторим», — заявила во время онлайн-конференции 24 июля председатель ЦБ Эльвира Набиуллина. Растущий спрос на наличные она также связала с активностью туристов, которые этим летом предпочитают путешествовать по России. Регулятор не дал прогнозов, сохранится ли у граждан и бизнеса высокая потребность в банкнотах.

С апреля по первую половину июля объем наличных в обращении вырос на 1,4 трлн руб., обратил внимание ЦБ и в последнем докладе о денежно-кредитной политике: «Как физические лица, так и предприятия предъявляли повышенный спрос на наличные деньги, что означает соразмерный отток ликвидности из банковского сектора. В условиях введения ограничительных мер также снизился объем поступлений наличных денег в банки от инкассации выручки предприятий розничной торговли».

Что изменилось в июле

Возможно, что после снятия ограничений бизнес стал активнее проводить платежи как обычно, в том числе в безналичной форме, допускает Порывай. Он, однако, не считает сокращение эмиссии новых банкнот ощутимым.

«Какой-то объем операций ушел в тень и там остался. Увеличения оттока туда пока нет, но тренд не изменился. Можно было бы говорить о резком снижении спроса на наличные, если бы, наоборот, было изъятие наличных из обращения, чего пока не происходит. Просто эмиссия несколько снизилась», — пояснил аналитик. Замедление роста наличных в обращении — временное явление, которое может сойти на нет при второй волне пандемии, заключил Порывай.

Снятие ограничений для деятельности бизнеса повлияло и на желание населения запастись наличными, считает директор по банковским рейтингам «Эксперт РА» Людмила Кожекина. Она напоминает, что в июне и июле многие предприятия возобновили работу и выплату заработной платы. «Это, в свою очередь, привело к снижению темпов снятия наличных средств населением со вкладов и счетов в банках», — отмечает аналитик.

Спрос на наличные еще сохранялся на повышенном уровне в первой половине июля, но во второй части месяца уже снизился и приблизился к сезонной динамике, сообщил РБК представитель Банка России. «Таким образом, по мере сворачивания ограничительных мер и восстановления экономической деятельности спрос на наличные деньги будет постепенно нормализовываться. Однако этот процесс будет постепенным, учитывая неоднородность восстановительных процессов в экономике», — добавили в ЦБ. Он может растянуться и на первую половину 2021 года, следует из доклада регулятора.

Доля средств, которые россияне держат в банках на текущих счетах, а не во вкладах, достигла рекорда за 10 лет, выяснили в Альфа-банке. Эксперты связывают это с перетоком денег с депозитов и с отказом банков открывать вклады в евро

Доля средств физических лиц на текущих счетах в российских банках в 2019 году достигла 26% от всего объема привлеченных розничных ресурсов — это рекорд как минимум с 2010 года, говорится в обзоре аналитиков Альфа-банка (есть у РБК). В абсолютном выражении объем средств на текущих счетах достиг 8 трлн руб., что на 19,4% больше остатков по итогам 2018 года. За последние три года объем сбережений россиян на текущих счетах практически удвоился.

Почему россияне хранят деньги на счетах

Рост сбережений физлиц на текущих счетах отчасти может объясняться перетоком средств с депозитов, замечает главный экономист Альфа-банка Наталия Орлова: «С одной стороны, часть населения обеднела, и эти клиенты больше не могут копить, поэтому держат деньги на текущих счетах. С другой стороны, низкие ставки заставляют клиентов со значительными сбережениями искать альтернативные инструменты, и текущие счета часто могут быть транзитным инструментом, пока решение о новых инвестициях не принято».

Рост доли средств физлиц на текущих счетах связан с увеличением предложений банков по накопительным счетам, предполагает младший директор по банковским рейтингам «Эксперт РА» Екатерина Щурихина. Она обращает внимание, что ставки по таким продуктам уже близки к доходности срочных вкладов. «Для клиента накопительный счет удобен тем, что по нему значительно более гибкие условия пополнения и расходования средств. Для банков — тем, что ставка по нему может пересматриваться при изменении тарифной политики в одностороннем порядке с уведомлением клиента, в то время как ставки по вкладу зафиксированы в договоре в течение срока его действия», — отмечает аналитик.

На выбор потребителей в прошлом году могла повлиять и политика кредитных организаций в части привлечения валютных вкладов, говорит старший аналитик агентства Moody's Семен Исаков. «Многие банки перестали открывать депозиты в евро. Клиенты вынуждены все больше держать евро исключительно на текущих счетах. Ставки по депозитам в долларах также существенно снизились, что снизило привлекательность открытия длинных долларовых депозитов», — поясняет он.

Всему голова: как перейти на российскую ERP и что выбрать

Почему инвесторы бегут из крипты: две причины и одна теория заговора

В России — новые правила гособоронзаказа. Кому стало невыгодно работать

Будьте как мы: зачем Сoca-Cola сменила название в Китае на Ke Kou Ke Le

Кастовость, стартапы, осторожность — что нужно знать о бизнесе в Индии

Руками клиента: обзор ИТ-решений для удаленной сервисной поддержки

Чекиньтесь в другом месте: что стало с соцсетью-хитом Foursquare

40% в год — уже норма: как живет Аргентина в условиях рекордной инфляции

По данным ЦБ, в декабре 2019 года средневзвешенные ставки по долларовым вкладам до года (включая «до востребования») составили 0,88%, за год они упали на 1,69 п.п. Доходность депозитов в евро сократилась почти в пять раз, до 0,04% годовых. Динамика ставок по рублевым вкладам также была нисходящей, в конце 2019 и начале 2020 года средние значения ставок в крупнейших банках несколько раз обновляли исторический минимум.

Клиенты действительно все чаще хранят деньги на счетах, а не во вкладах, подтвердило РБК большинство опрошенных банков из топ-20 по объему привлечения средств физлиц.

- «Именно перетока — то есть закрытия срочного вклада с последующим внесением данных средств на счета — массово мы не наблюдаем, однако клиенты все чаще выбирают для вложения средств именно накопительные счета», — говорит начальник управления сберегательного и инвестиционного бизнеса банка «Открытие» Александр Бородкин. По его словам, за год «Открытие» поднялся с девятого на пятое место по портфелю текущих счетов физлиц.

- ВТБ связывает тренд с ростом популярности расчетов по картам и популяризацией накопительных счетов, сказал представитель банка.

- Райффайзенбанк объясняет рост интереса клиентов к накопительным счетам снижением ставок по депозитам, отметил руководитель управления некредитных продуктов банка Максим Степочкин.

- «Перераспределение потоков в случае МКБ объясняется вводом в продуктовую линейку накопительного счета в январе 2019 года. Говорить о полном замещении срочных вкладов текущими (накопительными) преждевременно», — отмечает руководитель дирекции развития розничного и электронного бизнеса Московского кредитного банка Алексей Охорзин.

- Альфа-банк фиксировал переток средств с депозитов на текущие счета только по продуктам в евро, сообщил представитель кредитной организации. «С июня 2019 года банк не привлекает срочные депозиты в евро, как и многие остальные банки на рынке, в связи с чем клиенты размещают свои средства в евро на текущих/накопительных счетах», — пояснил он.

- Банк «Уралсиб» фиксировал рост привлечения по текущим счетам физлиц, но не связывает это со снижением интереса клиентов к депозитам. «Безусловно, некоторая часть клиентов при завершении сроков депозитов делают выбор в пользу текущих счетов разного типа. Но депозитный портфель на сегодня остается возобновляемым», — сообщил представитель кредитной организации.

- Совкомбанк фиксирует прирост клиентских средств и по вкладам, и по остаткам на своей основной карте «Халва», утверждает первый зампред правления банка Сергей Хотимский.

Растут ли риски для банков

Рост доли текущих счетов в розничном фондировании говорит об адаптации банков к циклу снижения процентных ставок, отмечает Орлова. С точки зрения стоимости привлечения средств текущие счета предпочтительнее для банков, чем депозиты с фиксированной ставкой, но такой подход несет определенные риски.

В обзоре аналитики Альфа-банка указывают на растущее расхождение между срочностью активов (выданных кредитов, в частности, ипотеки) и пассивов на ключевых банковских рынках. «Проблема в том, что за счет этого в системе аккумулируются процентные риски: пассивы становятся более короткими, а активы — более длинными. Пока краткосрочное фондирование банкам выгодно, но когда цикл в движении ставок изменится, это может создать проблемы», — поясняет Орлова. Ранее Банк России также указывал на увеличение срочности активной и пассивной стороны баланса банков: в случае роста процентных ставок пассивы могут переоцениваться быстрее активов.

Главный аналитик Сбербанка Михаил Матовников не видит угрозы с точки зрения процентного риска, но считает, что текущая ситуация с перетоком средств на счета свидетельствует о накоплении рисков ликвидности. «Хотя я бы не сказал, что драматическое увеличение», — подчеркивает он.

«Что касается рисков возможного оттока средств, то в условиях турбулентности в банковской системе они сопоставимы как по текущим счетам, так и по срочным вкладам. Физлица традиционно чувствительны к информационному фону вокруг банков и при появлении негативной информации предпочитают выводить средства, в том числе расторгать вклады досрочно с потерей процентов», — соглашается Щурихина.

По словам Матовникова, рост сбережений на текущих счетах дал не тот эффект, на который рассчитывали банки. «Есть растущее количество банков, которые платят по текущим счетам, как и по вкладам. Например, начисляют процент на остаток по карте. Это такие «квазидепозитные» продукты. Оборачиваемость по таким счетам небольшая, поэтому текущие счета для банков становятся дорогими. Часть банков считали, что смогут сэкономить на стоимости фондирования, но не все выиграли от этого. В среднем стоимость фондирования для банков в рознице выросла», — резюмирует аналитик.

По данным Банка России объём наличных денег на руках у россиян на начало 2022 г. достиг рекордных 14,1 трлн руб., увеличившись на 5% по сравнению с показателем годом ранее. В статье разберёмся, почему граждане стали хранить больше денег в наличной форме и как на это повлияли инфляция и пандемия.

Динамика и структура наличных денег в обращении

За последние восемь лет количество наличных денег в обращении выросло в 1,7 раза. Основной скачок пришёлся на период пандемии начиная с 2020 г. Так, по состоянию на 1 января 2021 г. рост количества наличных составил более 26%, увеличившись до рекордных 13,4 трлн руб. На начало 2022 г. этот показатель вырос ещё на 5%, перевалив за отметку в 14,1 трлн руб.

Изменение количества наличных денег в обращении, трлн руб.

В общей структуре наличных денег по сумме основную долю составляют купюры — 99% и 1% приходится на монеты. В количественном эквиваленте, напротив, на долю монет приходится более 91%, на долю купюр — всего 9%.

В 2021 г. самой популярной стала купюра номиналом 5000 руб., в общем количестве банкнот доля таких купюр составляет более 33%. В 2020 г. этот показатель составлял 31%. Также россияне предпочитают иметь при себе купюры номиналом в 1000 руб. (22% против 23% годом ранее) и 100 руб. (17%).

В основном граждане нашей страны предпочитают хранить наличные деньги, чтобы перестраховаться и избежать непредвиденных обстоятельств, технических сбоев онлайн-касс и банкоматов или по ряду других причин, когда безналичная оплата невозможна. Многие просто привыкли повседневные расходы оплачивать наличными. Например, популярность купюры в 100 руб. часто связана с выдачей карманных денег детям.

Удельный вес отдельных номиналов в общем количестве банкнот, %

Самой популярной монетой в 2021 г. стали 10 копеек, доля которых составила 36%. На долю монет номиналом в 1 рубль приходится 13% общего количества и по 11% — на монеты в 1 и 50 копеек.

Удельный вес отдельных монет в общем количестве монет, %

Почему количество наличных на руках граждан растёт?

Основной скачок роста наличных денег на руках пришёлся на пандемийный 2020 год, когда из-за падения ключевой ставки вклады стали невыгодными. Тогда банки столкнулись с серьёзным оттоком денежных средств. Кроме того, граждане были обеспокоены ограничительными мерами, введёнными из-за коронавируса, и паникой на финансовом рынке. Хотя 2020 год и стал рекордным по количеству безналичных операций, россияне не готовы до конца отказываться от использования наличных денег.

В кризисные и социально-неустойчивые периоды люди предпочитают перестраховываться и всегда иметь при себе ликвидность в виде наличных денежных средств. В сложные периоды население склонно скорее к накапливанию и сбережению, чем к тратам и вкладыванию своего капитала.

Так, во время кризиса 2014 г. из-за всеобщей паники люди массово снимали деньги с банковских счетов, из-за чего кредитным организациям пришлось даже вводить лимиты на снятие средств. Помня опыт восьмилетний давности, россияне не хотят рисковать и предпочитают хранить при себе определённую сумму наличных денег. Это объясняет популярность купюр номиналом в 1000 и 5000 руб.

Инфляция и ключевая ставка, %

В 2021 г. наблюдался рост инфляции и ключевой ставки, что повысило популярность купюр больших номиналов. Если по состоянию на 1 января 2019 г. самой популярной была тысячерублёвая купюра (27% против 24% купюр в 5000 рублей), то по состоянию на 1 января 2022 г. доля купюр в 5000 руб. увеличилась до 33%, а доля купюр в 1000 руб. снизилась до 22%. Растёт стоимость продуктовой корзины, люди тратят на покупки больше средств, поэтому им приходится хранить купюры крупных номиналов.

Основной рост обращения наличности пришёлся на конец 2021 г., что вызвано традиционным увеличением спроса в связи с новогодними праздниками, нарастанием геополитической напряжённости, угрозами новых санкций против российских банков, а также из-за усложнения эпидемиологической обстановки и нового штамма коронавируса. Кроме того, с 1 января 2021 г. доходы по вкладам (остаткам на счетах) начали облагаться НДФЛ, что также снижает эффективность хранения денег на депозитах.

А что в 2022?

28 февраля 2022 г. в связи с последними геополитическими событиями Банк России экстренно поднял ключевую ставку сразу на 10,5 пп — до 20% годовых. Вслед за этим некоторые банки уже объявили о повышении ставок по депозитам до 18%. Такое решение способно повысить привлекательность размещения денежных средств на вкладах и сберегательных счетах и может способствовать увеличению их количества.

Кроме того, в этом году 12 российских банков должны стать участниками пилотного тестирования цифрового рубля, которое пройдёт в несколько этапов. Планируется, что в ближайшие годы новая форма валюты войдёт в обращение. От того, насколько успешно пройдёт тестирование цифрового рубля в этом году, будет зависеть, как скоро цифровая валюта войдёт в обиход потребителей. Цифровой рубль может стать ещё одним конкурентом наличной формы денег.

По мере стабилизации экономической, геополитической, социальной и эпидемиологической ситуации, спрос на наличные может постепенно ослабеть. Чем увереннее будут чувствовать себя граждане, чем быстрее будут расти доходы населения, а инфляция ослабевать, тем больше денежных средств будет задействовано в экономике страны, вместо того чтобы лежать дома у населения.

Много ли денег у населения в России? На депозитах в банках - 27 трлн руб., или 365 млрд долларов (ЦБ РФ, конец 2020 г.). На каждого россиянина - по 185 тыс. руб. Вроде бы неплохо, но кажется, что большинство из нас горько рассмеются, узнав, что они должны владеть такой суммой.

С кем бы сравнить? Давайте с Чехией, по зажиточности не Швейцария и не Германия. Средненькая по состоятельности страна. У чешских семей в банках, если пересчитать кроны в доллары, 142 млрд долл. (Чешский национальный банк, конец 2020 г.). В России живут 146 млн человек, в Чехии - 10,7 млн. Дальше простая арифметика - на одного россиянина, от мала до велика, приходится 2,5 тыс. долл. в банках, на долю чеха - 13,3 тыс. долл. Каким бы счастьем было, если бы этого разрыва не было! Какая отличная мечта - сделать всё, чтобы вытащить миллионы семей из скромности имущества, из нехватки денег до зарплаты, из малых сбережений, из долгов, сделанных, чтобы хоть как-то жить.

Но все же есть вопросы. Эти деньги на счетах в банках, в среднем по 185 тыс. руб. на каждого, находятся у кого? Кто ими владеет? Расстелены ли они, как скатерть, более-менее равномерно, по российским семьям? Ответ на последний вопрос - "нет", это - "средняя температура по больнице". В России населением открыты 579 млн счетов в банках (на 1 янв. 2019 г., Агентство по страхованию вкладов). У каждого из нас может быть несколько счетов (зарплатный, карточный, текущий, депозитный), на которых лежат наши деньги. Так вот, на 0,4% всех этих счетов приходится 43% суммы всех вкладов населения. Речь - о счетах с остатками свыше 1,4 млн рублей.

- Ну и дела! - скажет экономист. - Это значит, что, условно говоря, 0,4% населения владеют более 40% всех вкладов. А если в эту арифметику добавить еще счета с суммами от 700 тыс. руб.? Что получится? Ответ вам не понравится. На 1,4% всего количества счетов в России приходится 63% суммы всех денег населения в банках. Или, по грубой прикидке, 1,4% населения, то есть 2 млн человек из 146 млн владеют 63% всех вкладов в России.

По оценке, 94% тех, кто живет в России, владеют только 9% вкладов. Это - очень высокая степень неравенства

И что теперь с ними делать? Тащить, раскулачивать? Накрывать большим государевым оком? Окатывать классовой ненавистью? Ровным счетом - наоборот. Делать все возможное, чтобы каждая российская семья стала сильнее, состоятельнее, чтобы депозит в 150-200 тысяч рублей и выше не был редкостью, особенно в регионах, на бескрайних российских просторах. Приподнимать семьи, давать им возможности зарабатывать больше, делать все, чтобы мы стали дороже, получили гораздо большую ценность на рынке труда.

Есть, правда, еще наличные деньги. В кризис, в пандемию они играют особую роль. Причина - все боятся будущего, все хотят быть ближе к наличности в сложные времена, растет доля серой экономики. За 2020 г. масса наличных денег в обращении увеличилась почти на 30%, гораздо быстрее, чем средства населения в банках - на 7%.

Сколько же наличных рублей на наших просторах? Немало, 12,5 трлн руб., или, в долларовом эквиваленте, 169 млрд долл. (ЦБ РФ, конец 2020 г.). На каждого россиянина - по 86 тыс. руб., или, в пересчете, 1,2 тыс. долларов "на руки". У чехов "нала" больше - суммы в кронах, эквивалентные 3,3 тыс. долл. на каждого, живущего в Чехии. А что из этого следует? Да всё то же - сделать всё, чтобы стать по доходам, по деньгам, по уровню жизни ближе хотя бы к чехам, зажиточнее для каждой российской семьи.

Не наказания и запреты (их уже слишком много), а только стимулы помогут более ровному распределению активов между семьями

Но все-таки у кого наличные? Они что - ровно размазаны по российской земле? По 80-90 тыс. руб. наличности в каждом дому? В абсолютном большинстве семей нам бы рассмеялись прямо в лицо или же покрутили бы пальцем у виска. Что ж, со свечкой никто над матрасами не стоял, но известно, что 5-тысячные банкноты составляют 80% в общей рублевой сумме банкнот, бродящих по земле российской, и их 31% в общем, поштучном количестве банкнот, выпущенных Банком России.

Много вы видели, чтобы рассчитывались в магазинах 5-тысячными? Эти банкноты - деньги сверхконцентрации, они, скорее всего, как и вклады, сосредоточены у 4-5% населения, а также в серой экономике. А какими деньгами мы платим за хлеб и молоко? Почти 50% количества банкнот номиналом в 100, 500 и 1000 руб. составляют всего 15% рублевой суммы всех банкнот, выпущенных Банком России. Они и есть основа наших ежедневных трат.

С этим - что делать? Искать мешки с наличностью, рвать их на куски? Нет, просто понимать, как устроена экономика, как далека она от "средних температур", добиваясь, чтобы она всё больше из экономики наказаний и запретов (их слишком много) превращалась в экономику стимулов. В ней не будет сверхконцентраций наличности. В ней невыгодно прятать деньги. В ней гораздо меньше "нала". В ней денежные активы будут намного ровнее распределены между семьями в России. И еще - их будет гораздо больше.

Автор статьи

Читайте также: