Срок возврата денег по письму между юридическими лицами

Обновлено: 27.04.2024

Правда ли, что поводом для запроса у организации документов в рамках банковского контроля может стать такая безобидная операция, как перечисление контрагенту ранее полученной от него суммы денежных средств?

Да, правда, но только в том случае, когда одновременно выполняются следующие условия:

- деньги были получены с одного счета партнера, а возвращаются на другой его счет;

- обе операции совершены в течение непродолжительного периода времени.

В Классификаторе по коду 1121 названа операция «Возврат клиентом (представителем клиента) кредитной организации денежных средств контрагенту в течение короткого промежутка времени на счет указанного контрагента, отличный от счета, с которого данные денежные средства поступили клиенту».

Какой период признается коротким промежутком времени, в Положении ЦБ РФ № 375-П не установлено, но указано, что такие оценочные категории, как систематичность, значительность, небольшой период и т.?п., определяются банком в каждой конкретной ситуации самостоятельно исходя из характера, масштаба и основных направлений деятельности клиентов, уровня рисков, связанных с клиентами и их операциями.

Решение о квалификации (неквалификации) операции клиента в качестве подозрительной операции кредитная организация принимает самостоятельно на основании имеющейся в ее распоряжении информации и документов, характеризующих статус и деятельность клиента, осуществляющего операцию, а также его представителя и (или) выгодоприобретателя, бенефициарного владельца (при их наличии).

Банк вправе использовать иные признаки, указывающие на необычный характер сделки, установленные кредитной организацией самостоятельно.

Согласно п. 6.3 Положения ЦБ РФ № 375-П систематическое и (или) в значительных объемах совершение операций, содержащих признаки, указывающие на необычный характер сделки, названные в Классификаторе, или признаки, включенные банком в свои правила внутреннего контроля, может позволить банку принять решение об отказе в выполнении распоряжения клиента о совершении операции.

Если операция будет признана банком подозрительной, сведения о ней подлежат направлению в Росфинмониторинг.

Таким образом, в случае если деньги были получены с одного счета партнера, а возвращаются на другой его счет и обе операции совершены в течение непродолжительного периода времени, банк может приостановить совершение операции и потребовать представления документов, подтверждающих ее соответствие закону. В случае отказа подать документы, представления их не в полном объеме либо квалификации операции банком в результате проведенного анализа в качестве сомнительной и отказа в ее совершении сведения о ней будут направлены в Росфинмониторинг.

Принятие в течение календарного года двух и более решений об отказе в выполнении распоряжения клиента о совершении операции позволяет банку расторгнуть договор банковского счета (вклада) с клиентом (п. 5.2 ст. 7 Закона № 115-ФЗ).

К ВОЗВРАТУ ИЗЛИШНЕ УПЛАЧЕННЫХ (ВЗЫСКАННЫХ) ПЛАТЕЖЕЙ

1. Настоящий документ определяет общие требования к возврату излишне уплаченных (взысканных) платежей, предусмотренных Федеральным законом от 27 июля 2010 года N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2021, N 27, ст. 5179) (далее - Федеральный закон N 210-ФЗ), а также платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, за исключением платежей, предусмотренных законодательством о налогах и сборах, законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний, правом Евразийского экономического союза и законодательством Российской Федерации о таможенном регулировании, а также платежей, порядок возврата которых устанавливается федеральными законами (далее - Общие требования).

2. Возврат излишне уплаченных (взысканных) платежей, указанных в пункте 1 Общих требований, осуществляется в соответствии с Общими требованиями или нормативными правовыми актами, регулирующими порядок возврата излишне уплаченных (взысканных) платежей, принятыми в соответствии с федеральными законами.

3. Излишне уплаченный (взысканный) платеж подлежит возврату по письменному заявлению или заявлению, представленному в форме электронного документа по телекоммуникационным каналам связи, включая использование федеральной государственной информационной системы "Единый портал государственных и муниципальных услуг (функций)" (далее - Единый портал) или региональных порталов государственных и муниципальных услуг, и подписанному простой электронной подписью, ключ которой получен в соответствии с Правилами использования простой электронной подписи при оказании государственных и муниципальных услуг, утвержденными постановлением Правительства Российской Федерации от 25 января 2013 года N 33 (Собрание законодательства Российской Федерации, 2013, N 5, ст. 377; 2021, N 1, ст. 114), или усиленной квалифицированной электронной подписью, или усиленной неквалифицированной электронной подписью заявителя - физического лица, сертификат ключа проверки которой создан и используется в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме, допустимость использования которой предусмотрена законодательством Российской Федерации, плательщика, его представителя (далее соответственно - Заявление на возврат, Заявитель, представитель Заявителя) в течение 30 календарных дней, следующих за днем регистрации Заявления на возврат администратором доходов бюджета или получателем денежных средств, не являющимся администратором доходов бюджета, оказывающим государственные и муниципальные услуги, услуги, указанные в части 3 статьи 1 и части 1 статьи 9 Федерального закона N 210-ФЗ (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2021, N 1, ст. 48) (далее соответственно - администратор доходов бюджета, получатель денежных средств).

4. Заявление на возврат представляется администратору доходов бюджета (получателю денежных средств) Заявителем, представителем Заявителя способами, предусмотренными пунктом 3 Общих требований, с учетом технических возможностей администратора доходов бюджета (получателя денежных средств).

5. Заявление на возврат излишне уплаченного в ходе проведения исполнительных действий платежа представляется администратору доходов бюджета (получателю денежных средств) Заявителем, чья обязанность по уплате платежа исполнялась, представителем Заявителя.

В случае отмены или изменения судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, отмены или признания недействительным исполнительного документа Заявление на возврат представляется администратору доходов бюджета (получателю денежных средств) Заявителем, чья обязанность по уплате платежа исполнялась, представителем Заявителя с приложением копии судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, исполнительного документа, которые были отменены, изменены или признаны недействительными.

6. Возврат излишне уплаченного (взысканного) платежа осуществляется на банковский счет Заявителя, представителя Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя), открытый в кредитной организации и указанный в Заявлении на возврат.

7. Заявление на возврат должно содержать следующие сведения:

1) для физических лиц:

фамилия, имя, отчество (при наличии) Заявителя, представителя Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

идентификационный номер налогоплательщика (при наличии);

страховой номер индивидуального лицевого счета (при наличии);

реквизиты документа, удостоверяющего личность Заявителя, представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты - почтовый адрес;

номер контактного телефона (при наличии);

2) для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств:

фамилия, имя, отчество (при наличии) Заявителя, представителя Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

идентификационный номер налогоплательщика;

реквизиты документа, удостоверяющего личность Заявителя, представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты - почтовый адрес;

номер контактного телефона (при наличии);

3) для юридических лиц:

полное, сокращенное (при наличии), фирменное (при наличии) наименование юридического лица;

идентификационный номер налогоплательщика и код причины постановки на учет;

фамилия, имя, отчество (при наличии) представителя Заявителя;

реквизиты документа, удостоверяющего личность представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя;

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты - почтовый адрес;

номер контактного телефона (при наличии).

8. Заявление на возврат представляется Заявителем, представителем Заявителя с приложением:

согласия субъекта персональных данных на их обработку и распространение в соответствии с Федеральным законом от 27 июля 2006 года N 152-ФЗ "О персональных данных" (Собрание законодательства Российской Федерации, 2006, N 31, ст. 3451; 2021, N 27, ст. 5159);

копии расчетного документа Заявителя (копии распоряжения физического лица и (или) копии письма кредитной организации (ее филиала), организации федеральной почтовой связи, платежного агента, подтверждающего факт включения распоряжения физического лица в платежное поручение на перечисление платежа), полученных в том числе с использованием электронного сервиса кредитных организаций (далее - документы, подтверждающие факт уплаты платежа);

копии документов, подтверждающих право Заявителя на возврат денежных средств, и (или) подтверждающих наименование Заявителя - юридического лица или фамилию, имя, отчество (при наличии) Заявителя - физического лица, чья обязанность по уплате платежа исполнялась, в случае изменения данных Заявителя, и (или) подтверждающих право представителя Заявителя действовать от его имени, подтверждающих наличие права представителя Заявителя получать денежные средства за Заявителя (далее - документы, подтверждающие право Заявителя на возврат).

Документы, подтверждающие право Заявителя на возврат, документы, подтверждающие факт уплаты платежа (за исключением копии распоряжения плательщика (копии распоряжения физического лица), должны быть оформлены на бланке организации, выдавшей документ и подписаны ее руководителем (уполномоченным им лицом), и (или) оформлены в соответствии с требованиями, предъявляемыми к доверенностям.

Документы, подтверждающие факт уплаты платежа, не представляются при наличии информации об уплате платежа в Государственной информационной системе о государственных и муниципальных платежах.

9. Администратор доходов бюджета (получатель денежных средств) в течение 10 рабочих дней, следующих за днем регистрации им Заявления на возврат, осуществляет проверку:

соответствия Заявления на возврат требованиям пунктов 7 и 8 Общих требований;

факта зачисления платежа;

наличия права на возврат денежных средств;

соответствия требованиям ограничения возврата денежных средств, установленным законодательством Российской Федерации (при наличии).

10. В случае отсутствия в Заявлении на возврат сведений, предусмотренных пунктом 7 Общих требований, и (или) отсутствия документов, указанных в пункте 8 Общих требований, администратор доходов бюджета (получатель денежных средств) уведомляет Заявителя, представителя Заявителя о невозможности рассмотрения Заявления на возврат с мотивированным объяснением причин невозможности его рассмотрения в течение срока, установленного пунктом 9 Общих требований, путем направления Заявителю, представителю Заявителя соответствующего уведомления одним из перечисленных способов с учетом технических возможностей администратора доходов бюджета (получателя денежных средств):

на адрес электронной почты или почтовый адрес;

по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств);

в личный кабинет Заявителя на Едином портале или региональных порталах государственных и муниципальных услуг в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств).

11. В случае положительного результата проведения предусмотренной пунктом 9 Общих требований проверки:

1) администратор доходов бюджета:

в течение срока, установленного пунктом 9 Общих требований, принимает решение о возврате излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения о возврате излишне уплаченного (взысканного) платежа, представляет поручение в орган Федерального казначейства для осуществления возврата денежных средств Заявителю, представителю Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя) в соответствии с порядком учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утверждаемым Министерством финансов Российской Федерации ;

В соответствии с абзацем четвертым пункта 2 статьи 160.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2021, N 27, ст. 5072).

2) получатель денежных средств:

в течение срока, установленного пунктом 9 Общих требований, принимает решение о возврате излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения о возврате излишне уплаченного (взысканного) платежа, обеспечивает возврат денежных средств Заявителю, представителю Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя).

12. В случае отрицательного результата проведения предусмотренной пунктом 9 Общих требований проверки администратор доходов бюджета (получатель денежных средств):

в течение срока, установленного пунктом 9 Общих требований, принимает решение об отказе в осуществлении возврата излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения об отказе в осуществлении возврата излишне уплаченного (взысканного) платежа, уведомляет Заявителя, представителя Заявителя о принятом решении об отказе в осуществлении такого возврата путем направления Заявителю соответствующего уведомления одним из перечисленных способов с учетом технических возможностей администратора доходов бюджета (получателя денежных средств):

на адрес электронной почты или почтовый адрес;

по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств);

в личный кабинет Заявителя на Едином портале или региональных порталах государственных и муниципальных услуг в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств).

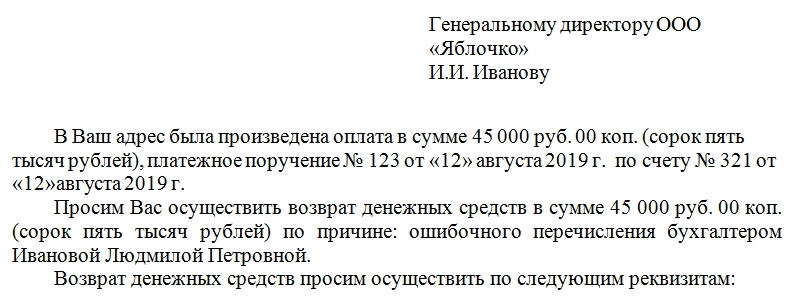

Письмо об излишне перечисленных денежных средствах является документом, который необходим для возвращения неправомерно произведенных третьему лицу выплат. В некоторых случаях бухгалтером могут быть допущены ошибки в осуществлении расчетов. В результате компания может потерять денежные средства, возникает недостача. Одним из досудебных способов возврата излишне уплаченных сумм является обращение к третьим лицам с письмом о возврате.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Правовое регулирование

Организация при осуществлении расчетов может допустить переплату ввиду:

- невнимательности заполнявших документы сотрудников;

- недостоверности сведений бухгалтерской службы о размерах платежа.

Перечисление лишних денежных средств может быть осуществлено:

- сотруднику организации;

- контрагенту;

- государственным органам (в казначейство, в налоговую службу, в инспекции и т.д.).

Обязанность лица, которое безосновательно получает от иного субъекта какое-либо имущество, осуществить его возврат предусмотрена статьей 1102 ГК РФ. При перечислении организацией лишних денежных средств лицо, которому поступают такие денежные суммы, получает незаконную материальную выгоду.

Даже если денежные средства сверх нормы перечисляются организацией самостоятельно, получение такой выгоды другим субъектом является необоснованным и на основании ст. 309 ГК РФ рождает обязательство по возврату излишне уплаченных сумм.

Структура документа

Письмо (извещение или уведомление) об излишне перечисленных денежных средствах составляется в произвольной форме. Законодательство РФ не определяет структуру данного документа. Однако, для того чтобы неосновательно обогатившемуся лицу была предоставлена наиболее полная информации, в тексте письма следует указать:

- фирменное наименование компании, направляющей письмо;

- исходящий номер документа и дату его составления;

- полное название адресата (наименование предприятия, адрес, ФИО руководителя);

- обращение к руководителю (например, «Уважаемый Петр Петрович!»);

- фактические данные (дату, время перечисления средств, номер платежного поручения, сумму, насколько она превышает необходимые выплаты);

- причины переплаты (ошибка расчетчика, несвоевременное представление сведений специалисту и т.д.);

- просьбу вернуть суммы, выплаченные сверх нормы;

- точный размер подлежащих возврату средств;

- банковские реквизиты, по которым нужно произвести возврат;

- инициалы и должность подписывающего документ лица.

В письме можно указать законодательные акты, которые устанавливают обязательства по возврату неосновательно полученных сумм, а также уведомить контрагента о негативных последствиях, к которым приведет игнорирование просьбы о возврате.

Уведомление о возврате может быть подписано:

- руководителем организации или его заместителем (при условии подтверждения своих полномочий);

- главным бухгалтером;

- любым сотрудником предприятия при условии скрепления подписи гербовой печатью компании.

Для возврата средств некоторые организации (банки, государственные расчетные органы) просят заполнить заявление по специальной форме. В этом случае образец или бланк выдает сама организация.

К письму о возврате денежных средств можно приложить подтверждающие неосновательное обогащение документы, а именно:

- платежные поручения;

- выписки из банка по счету;

- акты сверки взаимных расчетов.

Сроки составления

ГК РФ не содержит упоминания о максимальных сроках для направления обращения с требованием о возврате необоснованно полученных денежных сумм. Исходя из общих сроков исковой давности, заявление к безосновательно обогатившемуся лицу может быть подано в течение трех лет с момента, когда организация узнала или должна была узнать об излишне произведенных платежах.

Однако добросовестным представляется уведомление контрагента в разумные сроки после выявления бухгалтерской ошибки. В гражданском праве такой срок обычно не превышает 7-10 дней.

Кому направляется и как передается

Письмо об излишне перечисленных денежных средствах должно быть направлено на имя руководителя, даже если подписывает его бухгалтер или иной специалист пострадавшей организации. Никто, кроме руководителя, не может дать распоряжение о выплате денежных средств третьим лицам. И главному бухгалтеру лучше не брать на себя такую ответственность.

Получившее неосновательное обогащение лицо может и не удовлетворить изложенную в документе просьбу. В этом случае направляющей письмо организации необходимо позаботиться о доказательствах получения адресатом запроса. Поэтому передать уведомление о возврате средств лучше:

- через канцелярию или приемную руководителя, при условии проставления на втором экземпляре письма фирменного штампа, даты и подписи получившего документ сотрудника;

- по акту приема-передачи, в котором будет указана подпись получившего письмо должностного лица;

- ценным письмом с описью сложения, если контрагент отказывается самостоятельно принимать извещение.

Если денежные средства добровольно контрагентом не возвращаются, возврат излишне уплаченных сумм нужно производить в судебном порядке.

Ошибки

Среди возможных ошибок, встречающихся при составлении извещения об излишне оплаченных денежных суммах, стоит выделить:

- неправильное заполнение банковских реквизитов для возврата;

- отсутствие гербовой печати организации (если письмо составлено не на фирменном бланке и подписано не руководителем, а иным должностным лицом);

- необоснованность требования (отсутствие данных о платеже и размерах переплаты).

При наличии таких ошибок отказ в возврате средств будет правомерным.

Срок хранения

В соответствии с Приказом Минкультуры России №558 от 25.08.2010 деловая переписка, в том числе письмо об излишне перечисленных денежных средствах, между организациями должна быть сохранена в течение 5 лет.

При отправке денег на основании поручения могут возникнуть ошибки. Плательщик может ошибиться при указании реквизитов, вследствие чего деньги попадут другому получателю. В этом случае выполняется возврат средств по платежке. Процедура эта должна соответствовать положениям нормативных актов.

Вопрос: Является ли таможенный представитель плательщиком таможенных пошлин налогов в соответствии со статьей 50 ТК ЕАЭС? Может ли таможенный представитель осуществить возврат излишне уплаченных денежных средств на свой счет, если платежи по ДТ уплачивались с платежек таможенного представителя, а декларантом была иная организация?

Посмотреть ответ

Что собой представляет поручение

В статье 31 ФЗ №395-1 от 2 декабря 1990 года «О банках» указано, что кредитные учреждения должны выполнять поручения по переводу денег. При этом должны быть соблюдены правила, утвержденные ЦБ. Форма установлена Правилами ЦБ №383-П от 19 июня 2012 года. В поручении должны содержаться обязательные сведения. Перечень их есть в Приложении 1 к Положению ЦБ №383-П от 19 июня 2012 года.

Правильное указание всех реквизитов в платежке принципиально для верной идентификации платежа. Без реквизитов невозможно выполнение поручения. Без них просто не понятно, кому переводить деньги. Если в документе неправильно указаны реквизиты, средства будут переведены не туда. Что делать, если произошла такая ошибка? Необходимо оформить возврат средств по платежке.

Возврат на основании платежки

С ошибками могут быть выполнены эти переводы по платежкам:

- Деньги, перечисляемые в бюджет.

- Прочие платежи с неверно прописанными реквизитами (например, перевод средств не тому получателю, перевод займа).

Существуют различные стадии возврата денег. В частности, это период до стадии безотзывности и после нее. Рассмотрим особенности прохождения этой стадии:

| Обстоятельства | Решение |

|---|---|

| Деньги еще не пришли на расчетный счет | Стадия безотзывности еще не прошла. Это наиболее благоприятный вариант. Если деньги еще не пришли на р/с, плательщику требуется просто подать заявление на возврат средств. Особенности возврата оговорены Порядком №383-П от 19.07.12. |

| Стадия безотзывности уже прошла | Деньги уже прошли по неправильным реквизитам. В этом случае для возврата денег придется привлекать лицо, получившее средства. |

До стадии безотзывности возврат платежей в бюджет и других платежей не различается. Процедура выполняется в одном и том же порядке.

Неверно отправленные деньги, которые проходят через казначейский бюджет, возвращают на основании Порядка №125-н от 18.12.13. Как производится возврат? Деньги с неправильно указанными платежами получают статус средств, назначение которых не выявлено. Возвращаются они казначейством при наличии этих условий:

- Из строки «Назначение» не понятно, что деньги направлены в бюджет.

- Назначение платежа нельзя выяснить из-за ошибки банка.

В пункте 17 Порядка №125-н указаны иные случаи возврата денег. Применяется следующий механизм:

- Плательщик отправляет заявление в казначейство.

- Госорган создает заявку на возврат денег.

- На базе заявки деньги возвращаются плательщику на протяжении 3 суток.

Если стадия безотзывности прошла, вернуть платеж сложнее. Средства в рассматриваемой ситуации уже перечислены. Они уже пришли получателю. То есть для возврата придется взаимодействовать с получателем. Отменить платеж через банковскую систему не получится, в этом случае возврат платежа будет отчасти зависеть от воли получателя.

Одновременно с этим получатель должен помнить, что он обязан вернуть деньги по закону. Соответствующее указание содержится в статье 1102 ГК РФ. В этой статье указано, что лицо, которое получило имущество безо всяких оснований, должно его вернуть. Деньги, переведенные по ошибке, можно отнести к необоснованно полученному имуществу. Если плательщик отказывается, то на него можно подать в суд.

Формы заявлений на возврат средств и платежек по возврату прописаны в Приложении к Письму Казначейства №42-7.4-05/5.3-61 от 9 февраля 2009 года.

Особенности заполнения платежки на возврат излишне уплаченных сумм

Как говорилось ранее, ошибочно уплаченные платежи могут быть разными. Это могут быть платежи в бюджет или другие выплаты. Ошибкой считаются не только неверно указанные реквизиты, но и неверно зафиксированные суммы платежа. К примеру, организация перевела в бюджет налоги. Однако фирма сделала излишнюю уплату. К примеру, налог был начислен на сумму 2 000 рублей, а организация по ошибке заплатила 3 000 рублей.

Порядок возврата денег в этом случае оговорен в Письме Минфина №02-14-10А/2275. В поручении на возврат должны содержаться эти реквизиты:

- Номер платежки (поле 3).

- Дата заполнения (4).

- Разновидность платежа (5).

- Юридический статус плательщика (поле 101).

- Размер выплаты прописью (6).

- Размер выплат цифрами (7).

- ИНН и КПП лица, которое приняло решение о возврате.

- Название казначейства.

- Название банковского учреждения, где открыт р/с для учета дохода.

- БИК банка (11).

- Номер корреспондентского счета субъекта, где открыт р/с для учета доходов (12).

- ИНН и КПП получателя денег (161 и 103).

- Название получателя средств (16).

- Банковское учреждение получателя, номер счета, БИК (13, 17 и 14).

- Номер корреспондирующего счета банковского учреждения получателя (15).

- Разновидность операции (18).

- Бюджетный код (104).

- Основание выплаты (106).

- Предназначение выплаты (24).

В поле 21 также необходимо указать очередность платежа. Подобные выплаты производятся в третью очередь.

Бухучет и налоговый учет

В бухучет заносятся записи, полностью обратные тем, которые использовались при принятии денег к учету. В частности, нужны эти проводки:

- ДТ51 КТ62. Приход денег.

- ДТ62 КТ51. Возврат денег.

- ДТ76 КТ51. Списание на возврат денег по ошибочной платежке.

Рассмотрим налоговый учет возврата средств по платежному поручению:

-

. Зачисление денег фиксируется в налогооблагаемых доходах. Отражать платеж требуется по дате поступления денег на р/с. Когда средства возвращаются по платежке, необходимо сторнировать доходы, которые облагаются налогом. Сторно проставляется на дату возврата средств. . Зачисление и возврат денег, переведенных по ошибке, – это операция, которая не фиксируется при ОСНО.

Важно! При бухучете и налоговом учете важно обращать внимание на даты возврата/зачисления денег. Каждая операция должна быть подтверждена соответствующим документом.

Порядок действий со стороны получателя денег

Дальнейшие действия со стороны банковского учреждения:

- Если возможно безакцептное списание, средства списываются без дополнительного распоряжения.

- Если отсутствует подобная возможность, для списания потребуется распоряжение от получателя ошибочного платежа.

Частично порядок возврата средств зависит от локальных инструкций, установленных для конкретного банка.

Дополнительные рекомендации

Эксперты службы Правового консалтинга ГАРАНТ Руслан Габбасов и Алексей Александров рассказывают о том, в какой срок подлежит возврату сумма денежных средств, перечисленных по ошибке.

Установлен ли законодательством срок возврата ошибочно перечисленных денежных средств (с учетом предоставления письма на возврат) между коммерческими организациями?

В соответствии со статьей 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение) независимо от того, явилось ли неосновательное обогащение результатом поведения приобретателя, потерпевшего, третьих лиц, или произошло помимо их воли. Исключения из данных правил предусмотрены ст. 1109 ГК РФ.

Нормы об обязательствах вследствие неосновательного обогащения подлежат применению также к требованиям одной стороны в обязательстве к другой о возврате ошибочно исполненного (п. 4 Обзора практики рассмотрения споров, связанных с применением норм о неосновательном обогащении (Информационное письмо Президиума ВАС РФ от 11.01.2000 N 49)).

Положениями главы 60 ГК РФ специальные сроки возврата неосновательного обогащения прямо не установлены. Поэтому при решении этого вопроса следует руководствоваться соответствующими нормами, содержащимися в общих положениях ГК РФ об обязательствах.

В силу ст. 314 ГК РФ, если обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после его возникновения. Обязательство из неосновательного обогащения возникает в связи с самим фактом получения (сбережения) имущества одним лицом за счет другого без установленных законом или сделкой оснований (ст. 1102, п. 2 ст. 307 ГК РФ).

Следует обратить внимание, что с момента, когда приобретатель узнал или должен был узнать об ошибочно полученной сумме, в силу ст. 1107 ГК РФ на сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами по ст. 395 ГК РФ (п. 26 постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 08.10.1998 N 13/14, постановление Президиума Высшего Арбитражного Суда РФ от 19.06.2012 N 91/12, постановление ФАС Поволжского округа от 09.10.2012 N Ф06-7079/12 по делу N А55-2519/2012). Отметим, что нередко, исходя из конкретных обстоятельств, суды указывают на то, что требовать уплаты процентов потерпевший вправе по истечении разумного (семидневного) или установленного потерпевшим срока с момента, когда приобретатель узнал о получении неосновательного обогащения (постановление Девятнадцатого арбитражного апелляционного суда от 07.11.2011 N 19АП-5239/11, постановление ФАС Поволжского округа от 05.07.2012 N Ф06-3858/12 по делу N А12-17191/2011, постановление Второго арбитражного апелляционного суда от 01.10.2012 N 02АП-5830/12, постановление Восьмого арбитражного апелляционного суда от 21.09.2009 N 08АП-4726/2009, постановление ФАС Центрального округа от 01.10.2010 по делу N А14-8720/2009/290/3, постановление Шестого арбитражного апелляционного суда от 16.03.2012 N 06АП-480/12).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Автор статьи

Читайте также: