Стоит ли хранить деньги в белорусских рублях

Обновлено: 27.04.2024

«Безопасных способов хранить деньги в Беларуси сейчас нет». Эксперт о том, что происходит с экономикой в.

Нацбанк объявил о продлении приостановления постоянно доступных операций по поддержке и изъятию ликвидности. Марина Кремер на Realt.by поговорила с экспертом о том, что это значит для простого обывателя, о чем говорит стабилизация курса белорусского рубля и в чем безопаснее хранить свои сбережения.

Нацбанк объявил о продлении приостановления постоянно доступных операций по поддержке и изъятию ликвидности. Марина Кремер на Realt.by поговорила с экспертом о том, что это значит для простого обывателя, о чем говорит стабилизация курса белорусского рубля и в чем безопаснее хранить свои сбережения.

«Выгодно хранить деньги в белорусских рублях или нет, мы всегда узнаем постфактум»

Нацбанк информирует, что «в целях обеспечения контроля за денежным предложением в условиях сохранения повышенной неопределенности на финансовых рынках было решено продлить по 19 января 2021 г. включительно срок приостановления постоянно доступных операций по поддержке и изъятию ликвидности». Неэкономисту сложно разобраться, что же это значит для белорусской экономики и повлияет ли это на курс белорусского рубля. Разъясняет ситуацию Вадим Иосуб:

Вадим Иосуб

старший аналитик

«Альпари Евразия»

– Эти операции по предоставлению ликвидности – это обычно самый простой способ кредитоваться коммерческим банкам у Нацбанка. Обычно это фиксированная величина, привязанная к ставке рефинансирования (чуть выше СР).

Сейчас стоимость ресурсов для банков выросла, поэтому Нацбанк принял решение не выдавать дешевые ресурсы банкам. При этом банки могут кредитоваться друг у друга на межбанковском рынке по более высоким ставкам. К тому же периодически Нацбанк проводит между коммерческими банками кредитные аукционы: выделяет средства, и их получит тот банк, который предложил более высокую ставку.

Для банков эта новость означает, что ресурсы обойдутся дороже. Людям же теперь стоит ожидать только одного – более высокого уровня ставок по кредитам и депозитам. Потому что банки уже готовы привлекать деньги населения по более высоким ставкам.

– Значит ли это, что сейчас становится выгодно хранить деньги в белорусских рублях?

– Скажем так, стало выгоднее, чем когда ставки были более низкими. Однако кто сейчас хранит средства в белорусских рублях? Те, кто преследуют цель не потерять деньги и даже чуть-чуть приумножить.

Что значит приумножить? Здесь есть как минимум два варианта. Кто-то сравнивает ставку по депозиту с инфляцией: если ставка обогнала инфляцию, то это хорошо. Кто-то сравнивает ставку по депозиту с изменением курса валют. Многим, конечно, хотелось бы и инфляцию обогнать, и в валюте не потерять. Но выгодно хранить деньги в белорусских рублях или нет, мы всегда узнаем постфактум.

Если мы говорим о депозите сроком на год, то нужно понимать, какая по истечении этого времени будет инфляция и девальвация. Спрогнозировать эти показатели можно, но точно знать – нет. Знать уровень инфляции и девальвации спустя год или даже полгода наверняка не может никто, особенно в условиях политической турбулентности, в которой мы оказались.

– Укрепление белорусского рубля к иностранным валютам, которое мы наблюдаем в последнее время, – это хороший знак для белорусской экономики?

– Это вообще никакой не знак. У нас курс белорусского рубля плавающий. Это значит, что есть моменты, когда он растет, а есть моменты, когда он падает. Не бывает постоянного движения в одну сторону. Еще один рыночный закон: если намечается какой-то очень сильный тренд движения курса в какую-либо сторону, то из-за эмоций участников рынка всегда получается «перелет» в ту сторону. И потом возникает коррекция курса, которую мы сейчас и наблюдаем.

Да, в августе были причины, чтобы курс иностранной валюты рос. Но он вырос на эмоциях сильнее, чем это было обусловлено объективными экономическими причинами. Именно поэтому сейчас мы наблюдаем снижение курса. При этом курс не вернулся к показателям начала августа (и вряд ли вернется), но часть вот такого эмоционального «перелета» белорусский рубль отыграл.

«В Беларуси произошел правовой дефолт – право не работает ни в какой его форме»

– Банки приостановили кредитование недвижимости (некоторые даже первичного рынка). Это связано с тем, что закончились кредитные ресурсы, или с негативными ожиданиями развития ситуации в стране?

– Одно другому не мешает. Во-первых, у банков действительно наблюдается проблема с ресурсами, о которой мы говорили выше. Люди стали массово выносить свои вклады из банков, а Нацбанк приостановил доступ к постоянно доступным операциям. То есть у банков есть меньше средств, из которых можно выдавать кредиты, и обходятся они банкам дороже. Это касается не только недвижимости, но и любых кредитов.

А во-вторых, сейчас мы наблюдаем турбулентность и неопределенность в экономике. Когда все «звезды сходятся» (проблема с ликвидностью и неопределенность в экономике), и возможность, и желание банков выдавать кредиты резко снижаются. Кстати, в первую очередь это касается наиболее рисковых кредитов: наиболее крупных по суммам и длительных по срокам, а это и есть финансирование недвижимости.

– Остались ли безопасные способы хранить деньги в Беларуси?

– Нет, конечно. Когда мы говорим о безопасности, то подразумевается, что есть какие-то правовые механизмы, которые могут или ограничить потери, или защитить от неправомерных действий или неисполнения договоренностей контрагентами. Сейчас в Беларуси произошел правовой дефолт – право не работает ни в какой его форме. Поэтому о каких-то правовых гарантиях или законных методах защиты говорить сложно.

Любые варианты вложений или инвестиций в нашей стране сейчас страшны. Но, если все сбережения изъять и хранить дома под подушкой или на даче в огороде, это тоже страшно, потому что могут ограбить. В сложившейся ситуации каких-то надежных, гарантированных или безопасных методов сохранить сбережения я просто не вижу.

– Есть ли какой-то позитивный вариант развития ситуации в экономике Беларуси?

– Конечно. Единственный позитивный вариант в экономике Беларуси связан с нормализацией в политической сфере. Без этого ничего хорошего не будет.

Критерии нормализации в политической сфере понятны: остановка насилия, проведение честных, прозрачных и справедливых выборов. Улучшение ситуации в экономике, наличие дешевых кредитов и безопасных способов хранения сбережений – все это неразрывно связано с тем, что сейчас происходит в политике. То есть предпринять какие-то чисто экономические шаги без изменения в политике и ждать, что сейчас все станут богаче и сытнее, не стоит.

«Безопасных способов сохранить свои деньги в Беларуси я не вижу». Экономист о перспективах белорусской э.

Сложная политическая ситуация в стране в последние несколько недель не могла не сказаться на экономике. Марина Кремер из Realt.by поговорила с с экономистом, чтобы понять, чего действительно стоит опасаться, что сейчас нужно делать со сбережениями, чтобы их сохранить, и как действовать дальше.

Сложная политическая ситуация в стране в последние несколько недель не могла не сказаться на экономике. Марина Кремер из Realt.by поговорила с с экономистом, чтобы понять, чего действительно стоит опасаться, что сейчас нужно делать со сбережениями, чтобы их сохранить, и как действовать дальше.

Фото использовано для иллюстрации.

«Белорусская экономика катится на дно, которого, как известно, не бывает»

Вадим Иосуб

старший аналитик

«Альпари Евразия»

– В каком состоянии белорусская экономика сейчас? Куда она движется?

– Белорусская экономика катится на дно, которого, как известно, не бывает. Потому что после каждого «дна» появляется еще одно, которое удается «пробить». Признаков этого достаточно много: среди главных можно назвать активный вынос депозитов из банков, высокий спрос на валюту (особенно это было заметно в прошлую пятницу и сегодня). Все валюты росли в пятницу и понедельник на 1−1,5%, и динамика к этому сохраняется.

Вызывает опасения и очень высокий объем сделок. Например, 24 августа объем сделок по доллару составил $95 миллионов – это самый высокий показатель с конца 2015 года. И это без учета объема операций по другим валютам. Для сравнения, в обычные дни этот показатель останавливается на отметке в $ 10–15 миллионов.

Можно также вспомнить рост доходности по еврооблигациям (выше 9%). Это означает, что теоретически, если бы Беларусь сейчас решила привлечь какие-то международные кредиты на рыночных условиях, это получилось бы сделать только от 9% годовых. Это запретительная ставка, то есть та, по которой никто вменяемый брать не будет, потому что обслуживать такой процент невозможно, особенно в экономике, которая падает.

Кроме того, политическая напряженность до ее нормального разрешения закрыла нам доступ к кредитам любых международных финансовых организаций: МВФ, Всемирный банк, ЕБРР.

— Есть мнение, что белорусские банки приняли на вооружение схему работы финансовых пирамид: выплаты по обязательствам за счет привлеченных от населения средств. Таким образом власть пытается удержать падающий курс рубля ценой банковской системы? Насколько это правдиво и что значит?

– В двух словах: это неправда. В Беларуси все банки работают в очень жестком регуляторном поле, и любое движение со всех сторон зарегулировано Национальным банком. Поэтому сравнивать наши банки с финансовой пирамидой как минимум неправильно. Кстати, зарегулировано действительно очень многое, в том числе и их ставки, по которым банки могут принимать депозиты. В последнее время эти ставки для рублевых депозитов не превышали 14%.

С другой стороны, у Национального банка есть множество механизмов рефинансирования коммерческих банков, и кредиты овернайт – лишь один из них. Есть еще аукционы и двухсторонние операции.

Насколько я понимаю, главная причина того, что Нацбанк решил приостановить кредиты овернайт, в том, что в последние дни банки пытались спекулировать на курсе валют. То есть они на все свои свободные рублевые деньги старались купить валюту, а когда к вечеру не хватало ликвидности по нормативам, они брали у Нацбанка кредиты овернайт. Получается, что валюту покупали не только предприятия и население, но и сами банки. Мне кажется, чтобы это пресечь, Нацбанк ограничил кредиты овернайт.

Фото использовано для иллюстрации.

«Там, где основной риск, – это государство и его действия, говорить о безопасности своих сбережений очень сложно»

– Мы видим, что те, у кого были обычные депозиты в белорусских рублях, уже в большинстве своем решили их обналичить. А что делать тем, у кого есть безотзывные вклады в белорусских рублях?

– Тем, у кого есть безотзывные вклады в белорусских рублях, остается только одно: расслабиться и получать удовольствие. Для того они и безотзывные, чтобы их нельзя было забрать. Есть, конечно, экстренные поводы, которые отличаются в разных банках (смерть близкого человека или необходимость в дорогостоящем лечении), но при всех других условиях деньги нельзя забрать.

– Что делать тем, у кого деньги на обычных счетах в банках? Стоит ли им опасаться за свои сбережения? Если да, то где в таком случае хранить деньги?

– Если сбережения в банке в белорусских рублях, то им, скорее всего, ничего не угрожает. Потому что с белорусским рублем что-то делать бессмысленно: государству не нужно отбирать у людей белорусские рубли, потому что у него есть печатный станок. В крайнем случае, если будет совсем худо, государство еще рублей себе допечатает.

Другое дело – вклады валютные. Если продолжится политическое безумие и экономическая ситуация будет ухудшаться, то теоретически нельзя исключить заморозку вкладов. Это будет связано с тем, что не будет валютной ликвидности и банкам нечем будет возвращать валютные вклады.

Теоретически возможна принудительная конвертация валютных вкладов в рублевые. Мы этого не переживали в прошлые валютные кризисы, которых в истории Беларуси было много, но тогда не было такого политического фона.

Оценить, насколько вероятна заморозка или конвертация, я думаю, сейчас не возьмется никто – просто не хватает данных для осмысленных прогнозов.

А вот где хранить деньги, если их снять со счетов, каждый решает сам. Я принципиально не даю таких советов. Потому что у любого способа хранить свои деньги есть свои риски. Хранить валюту в банке опасно, потому что может произойти конвертация или заморозка, хранить дома большую сумму денег опасно, потому что могут ограбить. Какие остались варианты? Например, покупка золота. Но здесь, опять же, встает вопрос, где его хранить. Если хранить дома, то риски те же, что и с валютой. Если хранить золото в ячейке в банке, то все помнят ситуацию с «Белгазпромбанком», когда ячейки просто открыли.

Получается, что безопасных способов хранить свои сбережения в Беларуси я сейчас не вижу. Ведь что значит безопасность? Это элемент, который нам обеспечивает государство. Это ситуация, когда государство нам что-то гарантирует, защищает от мошенников и воров и так далее. Но там, где основной риск, – это само государство и его действия, говорить о безопасности, в том числе о безопасности своих сбережений, очень сложно.

Фото использовано для иллюстрации.

А что с ценами на недвижимость? «Они будут стагнировать или пойдут вниз»

– Что будет с недвижимостью? Есть ли какой-то вариант, когда цены пойдут вверх? Возможно, люди начнут вкладывать деньги в недвижимость?

– Я думаю, что возможен краткосрочный скачок цен на недвижимость, как раз связанный с тем, что люди, которые не знают, куда пристроить свои деньги, начнут покупать квартиры. Но этот скачок спроса и цены не превратится в долгосрочный тренд, потому что таких покупателей будет не слишком много. После этого цены на недвижимость будут стагнировать или пойдут вниз.

При этом об иностранных инвесторах нужно забыть. Более того, весьма вероятно, что те, кто имел в Минске недвижимость в качестве инвестиции, захотят ее продать. Кто-то будет это делать срочно и по более низким ценам, а кто-то будет ждать более выгодных цен. Но когда придет время этих выгодных цен, неизвестно.

В этом году рубль оказался в числе валют-аутсайдеров: за девять месяцев белорусская валюта подешевела к доллару на 21,5%. Не отстает и российский тезка - он обесценился на 21,6%. Хуже дела только у бразильского реала (минус 27,8%) и турецкой лиры (минус 23,7%).

Во время кризисов иностранные валюты используются как активы-убежища. А в чем сейчас безопасно и выгодно хранить накопления? И не поздно ли избавляться от сбережений в национальной валюте? "АиФ" спросил у финансовых экспертов.

Евгений Маришин, персональный брокер инвестиционно-финансовой компании:

«Самый лучший вариант — это мультивалютная корзина, где доля рублей не более 30%. Остальная часть равномерно распределяется между двумя-тремя наиболее устойчивыми валютами. Еще лет пять назад предпочтение отдавалось евро и доллару, иногда фунту. Но сейчас картина меняется. На мой взгляд, пришло время рассмотреть китайский юань как часть портфеля. Роль доллара постепенно ослабевает, и в ближайшие десятилетия не исключено, что мы увидим смену мировой резервной валюты. Китай с его производственными мощностями и широкой внешней торговлей может стать новым мировым центром, что сделает юань крепкой валютой.

Хранить надежнее всего в той валюте и в том виде, которые обеспечивают наибольшую ликвидность. По доходности ситуация следующая: в период низких ключевых ставок безрисковый процент, который банки дают по депозитам, обеспечивает совсем небольшой доход. В долларах и евро сейчас это на уровне 2-3%.

Что касается рублей, в первую очередь эта доля накоплений должна покрывать текущие затраты на жизнь. Не стоит держать в валюте средства для ежемесячных нужд: на конвертации валюты вы теряете больше, чем можете заработать на разнице курсов в краткосрочной перспективе».

Ян Марчинский, финансовый эксперт:

«Прежде всего необходимо понимать, что есть резервные мировые валюты: доллар, евро, японская йена, британский фунт, швейцарский франк. Во-вторых, есть валюты, в которые инвесторы переходят во время кризиса. Это швейцарский франк и японская йена, и многие раньше „уходили“ еще в американский доллар. Но в связи с тем, что последний стали очень массово печатать, только за полгода американской валюты эмитировали больше, чем за предыдущие 12 лет. Соответственно, доллар будет подвержен инфляции.

Японская йена, на мой взгляд, более волатильная, подверженная рыночным колебаниям, а швейцарский франк, напротив, более стабильная валюта. Плюс швейцарский франк гарантирован золотовалютными резервами Швейцарии, экономика которой — одна из наиболее стабильных в мире.

Я бы советовал хранить сбережения в такое сложное время, как сейчас, именно в швейцарских франках. И здесь стоит говорить больше не о доходности, а именно о сохранении сбережений. Иначе те же доллар или рубль обесценятся, в отличие от франка, который не обесценивается. Если гражданин купит швейцарский франк, он заработает примерно 10-15% годовых.

Держать некую сумму в рублях стоит только на ежедневные, текущие траты. Рубль всегда теряет в цене относительно всех крупных мировых валют. Хранить и копить в рублях невыгодно из-за инфляции. Покупая другую валюту, вы сохраняете сбережения и инвестируете, зарабатывая что-то сверху».

Виталий Манкевич, президент Русско-Азиатского Союза промышленников и предпринимателей:

«Валюта сбережений зависит от личных финансовых компетенций. В идеале на валюту следует покупать ценные бумаги. Еврооблигации надежных российских компаний могут давать доходность от 3 до 4%. Дивидендные американские акции могут давать сопоставимую доходность. Вообще 3-5% в долларах — это хорошая доходность, на нее можно ориентироваться, в евро возможностей для выбора акций существенно меньше. Из более экзотичных вариантов вложений можно порекомендовать инвестиционные инструменты в юанях и гонконгских долларах — на китайском фондовом рынке также есть интересные доходности в 4-6%, которые могут приглянуться консервативным инвесторам».

Николай Неплюев, финансист, член Ассоциации профессиональных директоров АНД:

«К надежным для инвестиций валютам относятся: доллар США, английские фунты стерлингов и японская йена. Грамотное инвестирование в надежные валюты не только защитит личный капитал от инфляции, но и может принести прибыль до 30-35%.

Относительно хранения накоплений в рублях — вопрос спорный. С одной стороны, нефтяные котировки и спрос на сырье стабилизировались, что является укрепляющим фактором для рубля. Также свою лепту в стабилизацию экономики РФ и повышение ее значимости на международных рынках внес факт разработки вакцины от коронавируса».

Дмитрий Ферапонтов, старший преподаватель кафедры «Банковское дело» Университета «Синергия»:

«На данный момент наиболее стабильная валюта — швейцарский франк, но он не пользуется популярностью среди граждан, да и в большинстве банков найти удобный сберегательный продукт в данной валюте непросто.

Накопления лучше держать именно в российской валюте как наиболее ликвидную часть финансовой подушки безопасности, а вот уже инвестиционную часть этой подушки стоит распределить в несколько инструментов, в том числе и валюту».

Белорусы продолжают забирать сбережения из банков. По данным Нацбанка, вклады населения в рублях и в валюте в ноябре уменьшились. Сначала этому способствовали рост доллара и постепенное снижение процентных ставок на депозиты, а с ноября подлил масла в огонь принятый Нацбанком Декрет №7, который разделил вклады на два вида: отзывные и безотзывные и установил подоходный налог на получаемые вкладчиками проценты.

Так, за октябрь суммы вкладов в национальной валюте уменьшились на 0,5 триллиона рублей, в ноябре - на 1,2 триллиона рублей. Таким образом, на 1 декабря рублевые сбережения граждан составили 27,4 триллиона рублей. Утекают из банков и валютные вклады белорусов - в ноябре депозиты «похудели» на 65 миллионов рублей. К слову, в октябре вкладчики, наоборот, несли доллары-евро в банки. Тогда объем валютных депозитов вырос на 35 миллионов. Общая сумма накоплений в валюте на 1 декабря составила 7 миллиардов 775 миллионов долларов.

Посчитаем деньги!

Сейчас белорусские банки предлагают по безотзывным рублевым депозитам 30% годовых, по отзывным - 25%. Еще полгода назад вкладчик мог получать 40-50% годовых. Итак, предположим, что 22 июня 2015 года у Василия и у Николая было по 10 млн рублей. Оба решили сберечь эти деньги к Новому Году.

Василий пошел в обменник и купил доллары на всю сумму. На тот момент курс доллара составлял 15 333 рубля. Следовательно, у Васи на руках оказались 654 доллара, которые он запечатал в конверт и отложил до Нового Года…

А Николай решил положить свои деньги в банк на депозит под 36% годовых* с ежемесячной капитализацией процентов.

Прошло 6 месяцев…

Василий вскрыл конверт и отправился в пункт обмена валют. По курсу на 21 декабря (18 376) он за вырученные доллары получил на руки 12 000 000 рублей.

Николай отправился в банк и снял с депозита 11 943 000 рублей.

Кто же получил большую выгоду? Если бы Николай летом нашел более выгодный вклад (а некоторые банки предлагали депозиты под 40 и даже под 45%), то в выигрыше оказался бы он. Под 45% он бы получил примерно на 500 тысяч больше. Однако, сделав вклад на менее выгодных, чем 36% годовых, условиях, Николай проиграл бы.

Вместе с тем, и Василий мог бы не прятать деньги под подушкой, а открыть долларовый депозит. Правда, за такой короткий срок он бы заработал не более 10 долларов.

Как же поступать теперь? Однозначного ответа на этот вопрос нет. Но давайте попробуем снова взяться за калькулятор.

На сегодняшний день белорусские банки предлагают размещать депозиты под 25-30 процентов годовых. Следовательно, разместив свои 10 млн рублей на самых выгодных условиях, в середине лета вы получите примерно 11,6 млн рублей.**

Чтобы получить на руки эту же сумму, продав предварительно купленные доллары, нужно, чтобы курс к тому моменту составил 21 168 рублей. Это значит, что доллар должен дорожать в среднем на 486 рублей в месяц, или на 16 рублей в день. Если такой сценарий видится вам реальным или даже оптимистичным, то тогда вам - с паспортом в обменник. Если же вы уверены, что рубль не будет так быстро падать, то тогда вам - в соседнее окошко, где принимают депозиты в белорусских рублях.

**о деноминации пока не говорим, а о налоге с процентов по депозиту помним, но в расчет его не берем.

Виктория Дробышевская много лет работала в банковской сфере. «Белка» попросила её доступно рассказать про депозиты и на примерах объяснить, сколько сегодня можно заработать, положив деньги в банк. Этот материал не рекламный, автор опирается исключительно на свой опыт.

![]()

Фото: Reuters

По данным myfin.by, сегодня топ-5 банков выглядит так: Беларусбанк, Белагропромбанк, Банк БелВЭБ, Приорбанк, БПС-Сбербанк. Все они предлагают депозиты (банковские вклады) с госгарантией возврата.

Немного вводных: что такое депозит

Депозиты бывают до востребования (заберёте деньги, когда захотите) и срочные (договорились с банком о трёх месяцах – всё, раньше не обращайтесь). Обычно по вкладам до востребования начисляется минимальная процентная ставка, которая гораздо ниже, чем на срочных вкладах. Проще говоря, если вы копите себе на пенсию или “черный” день, то вам подходит вклад до востребования. А если хотите пассивный доход – смотрите на второй вариант.

Теперь внимательно. Срочные вклады тоже бывают двух типов – отзывные и безотзывные. Первый вариант – сумму раньше срока забрать можно, но без процентов, второй – только по окончании договора и с процентами.

Рассмотрим самый частый случай. У нас лежат без дела, скажем, 50 BYN. И мы хотим заставить их работать.

Следите за руками: какие бывают проценты

Всё зависит от двух вещей – срока и суммы. Посмотрим, что сегодня есть на рынке. Данные с официальных сайтов на 10 февраля 2021 года.

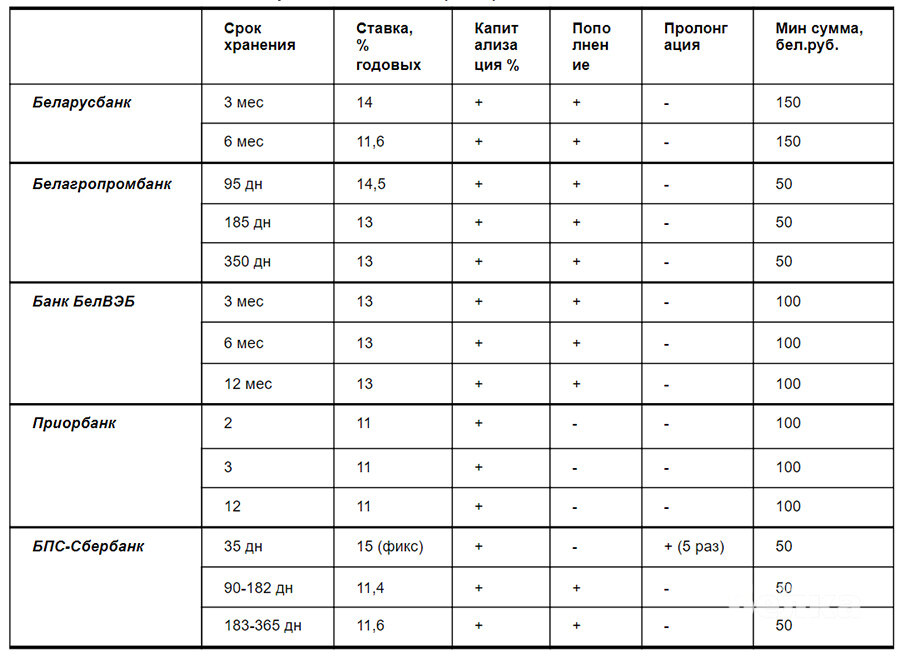

Для начала пройдёмся по отзывным вкладам сроком до года. Беларусбанк предлагает положить деньги на 3 и 6 месяцев под ставку 14 и 11,6% соответственно. Приорбанк на 2, 3, 12 месяцев под 11%. Минимальная сумма для открытия договора 100-150 BYN и пополнять нельзя. Белагропромбанк и Банк БелВЭБ предлагают приблизительно одинаковые депозиты на 3, 6 и 12 месяцев под ставку 13-14,5% на похожих условиях, когда пополнение и капитализация процентов предусмотрены. Сумма для открытия от 50-100 BYN. БПС-Сбербанк предлагает вклад от 50 BYN на 35 дней под фиксированную ставку 15% без возможности пополнить до окончания договора, но можно добавить денег, если по окончании срока решите переоформлять. К слову, на возможность пролонгации тоже стоит обратить внимание – она не всегда предусмотрена в большинстве вкладов. По срочным вкладам свыше года варианты в основном под плюс-минус 11,5%, а сроки доходят до 1000 дней.

Таблица 1. Отзывные краткосрочные вклады![]()

Таблица 2. Отзывные долгосрочные вклады![]()

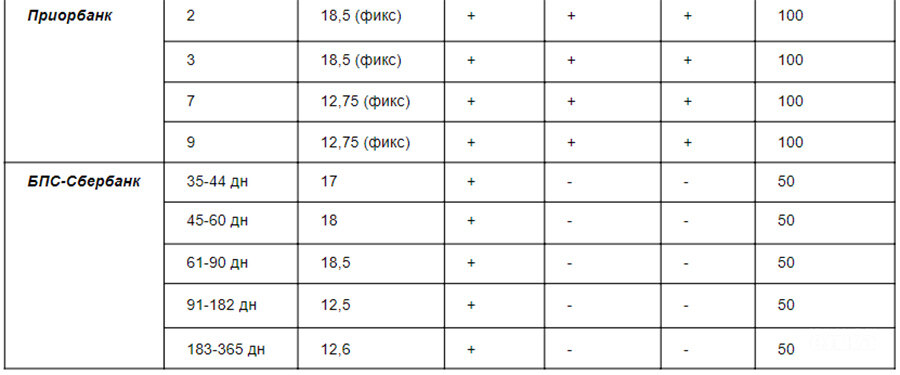

С безотзывными, конечно, интереснее. У большинства банков большой выбор таких депозитов: на срок до 1 года (1, 3, 6, 9 и 12 месяцев) от 12,5 до 19% годовых, на срок свыше 1 года (от 13 до 36 месяцев) от 12,6 до 15% годовых. Минимальная сумма для открытия вклада – 50 BYN, максимальная – 10000 BYN.

![]()

Источник: baloven.info

Отдельно хочется отметить предложения Беларусбанка и БелВЭБ, которые обещают фиксированную ставку свыше 18% годовых на небольшие сроки (45 и 105 дней – от Беларусбанка, 35 дней и 3 месяца – от БелВЭБ). Минимальная сумма для открытия счета – 100 BYN. А у БПС-Сбербанка есть очень интересный депозит от 100 BYN «К совершеннолетию», который можно открыть на имя ребёнка (с 14 лет – самостоятельно) и сохранить деньги до 18 лет. Вклад открывается на 2 года под 12,8% и пролонгируется на тех же условиях до наступления совершеннолетия.

Таблица 3. Безотзывные краткосрочные вклады![]()

![]()

Таблица 4. Безотзывные долгосрочные вклады![]()

Как же посчитать проценты?

Допустим, у меня есть 50 белорусских рублей, которые я хочу сохранить до следующего года и, желательно, получить с них доход. Я не планирую ничего снимать, но хочу иметь возможность периодически пополнять вклад. В предыдущем разделе мы рассмотрели предложения. Нам подходит или БелВЭБ, или Приорбанк. Ставка фиксированная, разница не очень большая, поэтому выбираем исходя из личных предпочтений. Давайте рассчитаем, сколько в итоге получим через 13 месяцев:

50 + (50 * 13 * 395) / (365 * 100) = 57,03 BYN,

сумма+(сумма*ставка*срок хранения) / (кол-во дней в году *100)

где 13 – это наша процентная ставка, а 395 – это 13 месяцев в днях.

В итоге мы получаем приблизительно 7,03 BYN прибыли за 13 месяцев. Стоит понимать, что сумма приблизительная, потому что при расчёте мы не учитывали капитализацию процентов (это присоединения полученных процентов ежемесячно к основной сумме) .

Для точного расчёта нужна формула сложного процента – это когда начисления процентов по вкладу происходит через равные промежутки времени (ежедневно, ежемесячно, ежеквартально), а начисленные проценты прибавляются ко вкладу.

S = P * (1+i) n

где S –конечная сумма,

P – начальная сумма вклада,

i – ставка по вкладу, процентов годовых / 100,

n – количество периодов.

Расчёт сложных процентов. Пример:

Бабушка Надя решила собрать денег своему внуку на выпускной, который будет через 5 лет. У нее есть 500 BYN, которые она отнесла в банк и положила под фиксированную ставку 15% годовых на 5 лет. Какая сумма будет через 5 лет у её внука? Рассчитаем по формуле сложного процента:

500 * (1+15/100) 5 = 1005,68

т.е бабушка Надя, положив 500 рублей на вклад на 5 лет, и ни разу его не пополняя, смогла увеличить свою сумму в два раза – на 505,68 BYN

Ещё пример:

Журналист районки Иванов получил приличные отпускные – 1500 BYN, решил спрятать их в банк, чтобы до них не добралось его многочисленное семейство. Поразмыслив, что через год ему нужно менять колёса в машине, выбрал вклад на 12 месяцев с фиксированной ставкой 18,9% годовых. Рассчитаем, на сколько увеличатся отпускные Иванова по формуле сложных процентов:

1500 * (1+18,9/100/12) 12 = 1809,40

т.е. за 12 месяцев журналист получит прибыль в 309,40 BYN

Правила жизни человека, который решил открыть депозит

1. Определить цель, чтобы понять, какой депозит нужен. То есть, если у вкладчика в течение ближайшего года в планах покупка квартиры/машины/дачи или ремонт, то не имеет смысла открывать счёт сроком на год или выше, даже если процентная ставка по нему очень заманчивая.

2. Понять, хотите ли вы пополнять вклад.

3. Внимательно читать про ставку. Часто она привязана к ставке рефинансирования Нацбанка. То есть при изменении ставки рефинансирования, меняется и ставка по депозиту.

Автор статьи

Читайте также: