Вид инвестиций приносящий определенный доход вкладчику через равные промежутки времени

Обновлено: 25.04.2024

В классическом энциклопедическом контексте инвестиции – долгосрочные вложения капитала в отрасли экономики внутри страны и за рубежом.

С точки зрения финансовых параметров (или в позиций финансиста, бухгалтера) инвестиции – любые виды активов, вкладываемых в производственно-хозяйственную деятельность с целью последующего извлечения дохода, выгоды.

С экономической точки зрения (а значит, с позиций оценки экономической целесообразности использования ресурсов в виде основного и оборотного капитала) инвестиции – расходы на создание (приобретение), расширение, реконструкцию и техническое перевооружение основного капитала.

С точки зрения экономической теории инвестиции – передача собственности или права на нее, поскольку никакого увеличения или расширения материального богатства при этом не происходит.

Инвестиции обеспечивают динамичное развитие фирмы и способствуют решению таких задач, как:

– расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

– покупка новых предприятий;

– диверсификация деятельности вследствие освоения новых областей бизнеса.

Критерии классификации инвестиций следующие:

1) объект вложения капитала: реальные (прямые) инвестиции – вложения, направленные на увеличение основных фондов фирмы как производственного, так и непроизводственного назначения; осуществляются путем нового строительства основных фондов, расширения, технического перевооружения или реконструкции действующих предприятий; финансовые (портфельные) инвестиции – приобретение активов в форме ценных бумаг для извлечения прибыли; формирование портфеля ценных бумаг;

2) периодичность инвестирования: краткосрочные инвестиции – вложения денежных средств на период до одного года (финансовые инвестиции фирмы); долгосрочные инвестиции – вложения денежных средств в реализацию проектов, которые обеспечивают получение предприятием выгод в течение периода, превышающего один год (преобладающая форма долгосрочных инвестиций предприятия – капитальные вложения в воспроизводство основных средств);

3) характер участия фирмы в инвестиционном процессе: прямые инвестиции, которые подразумевают непосредственное участие фирмы-инвестора в выборе объектов вложения капитала; непрямые инвестиции, которые подразумевают участие в процессе выбора объекта инвестирования посредника, инвестиционного фонда или финансового посредника (чаще всего это инвестиции в ценные бумаги);

4) форма собственности инвестируемых средств: частные инвестиции, которые характеризуют вложения средств физических лиц и предпринимательских организаций негосударственных форм собственности; государственные инвестиции – вложения средств государственных предприятий, государственных предприятий, государственного бюджета разных его уровней и государственных внебюджетных фондов.

В теории инвестирования отдельно выделяют венчурные инвестиции и аннуитет. Венчурные инвестиции обусловлены необходимостью финансирования мелких инновационных фирм в областях новых технологий. Аннуитет – вид инвестиций, приносящий вкладчику определенный доход через регулярные промежутки времени. Инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

В широком смысле инвестиционная деятельность - это совокупная деятельность по вложению денежных средств и других ценностей в проекты, а также обеспечение отдачи вложений. В узком смысле инвестиционная деятельность - это покупка или продажа долгосрочных активов и других объектов инвестирования, не являющихся денежными эквивалентами.

По сути, это разновидность инвестиций, которая приносит вкладчикам доход через регулярные промежутки времени, обычно после выхода на пенсию. Чаще всего вкладываются в пенсионные и страховые фонды.

Под аннуитетом можно подразумевать договор со страховой кампанией, гарантирующие человеку пожизненные выплаты вне зависимости от того, как долго тот проживет. Выплаты происходят равными частями через равные промежутки времени. Данная система выплат называется ежегодной рентой, распространенной формой применения является получение пожизненной пенсии.

Фиксированные аннуитеты выплачивают установленную процентную ставку, определяемую страховой компанией. Эта ставка обычно устанавливается на год вперед. Доходность по переменным аннуитетам варьируется с течением времени в зависимости от доходности, предоставляемой тем, какие инвестиции выбраны в рамках предложений аннуитета.

После заключения договора со страховой следуют два периода:

Время, в течение которого пользователь вносит в аннуитет средства, а компания начисляет на них проценты. Взносы могут быть как периодическими, так и единовременными.

Кроме того, в зависимости от момента начала выплат можно выделить мнгновенные и отложенные аннуитеты. Мнгновенные обеспечивают доход для клиента уже через месяц, отложенные - с определенного момента в будущем.

Период, в течение которого пользователь получает выплаты по аннуитету.

Сумма получаемых пожизненных выплат зависит от:

- капитала, саккумулированного в аннуитете за период фондирования

- возраста клиента

- процентной ставки

Как и с другими типами пенсионных счетов, деньги, помещенные в аннуитет, не облагаются налогами, пока они не будут сняты. Однако, в отличие от большинства других типов пенсионных счетов, таких как 401(k)s, SEP-IRAs и 403(b)s, вы не получаете авансовые налоговые льготы по взносам, которые вы вносите в аннуитет. Текущие инвестиционные расходы также, как правило, намного выше, чем на счетах пенсионного плана. Поэтому рассматривайте аннуитет обычно только после того, как вы полностью финансируете пенсионные счета, не облагаемые налогом. Есть еще одно возможное личное использование для аннуитетов: те, кто приближается или уходит на пенсию с ограниченными ресурсами, могут застраховаться от риска изжить свои активы, покупая аннуитет и аннотируя его — опять же, по цене, поэтому действуйте осторожно.

Такие инвестиции, безусловно, более выгодны для тех, кто следит за своим здоровьем и собирается прожить достаточно долго, чтобы воспользоваться своими деньгами. Хотя, в любом случае, каждый инвестор может назначить бенефициаров на случай внезапного ухода.

Подводя итог, хотим отметить, что аннуитеты наиболее целесообразны в качестве составляющей пенсионного портфеля - для гарантии пожизненных выплат на пенсии.

Если же вы находитесь в поиске краткосрочных и высокодоходных инвестиций, не упустите возможность инвестировать в спортивный фонд Winance!

Среди семи миллиардов человек процент тех, чьё финансовое благополучие в будущем предопределено, крайне мал. Для остальных единственный шанс обеспечить приемлемый уровень во второй половине жизни — инвестирование средств. Его успешность во многом зависит от регулярности пополнения портфеля. Расскажем о том, почему она играет определяющую роль.

Факторы влияния на рост капитала

Если нет существенных материальных условий на старте, то в накоплениях на будущую жизнь рассчитывать приходится исключительно на себя. Мировая практика показывает, что регулярного взноса в размере десяти процентов от ежемесячного дохода на протяжении активной трудовой деятельности достаточно для формирования капитала.

Успешность накоплений не берётся из воздуха. Она подвержена влиянию следующих факторов:

-

возраст начала накоплений;

Понятно, что чем раньше заняться сбережениями, тем больше шансов на достаточный конечный капитал за счёт увеличения срока накопления. Но откладывание денег от случая к случаю не принесёт должного эффекта — обеспечить достойный уровень жизни можно только при регулярных инвестициях. Это позволит усреднить затраты при покупке инструментов и активнее использовать сложный процент.

И последний фактор влияния — доходность. Здесь важно соблюсти баланс интересов, ведь правило «чем выше прибыль, тем больше риск» никто не отменял. Каждый выбирает то, что ему ближе. Единственный момент: темп прироста капитала должен опережать инфляцию. В противном случае существует вероятность обесценивания денег.

Основные инструменты для накопления

Среди множества способов формирования капитала выделяют три наиболее удобных.

-

Депозит (вклад, облигации). Пожалуй, самый понятный и популярный способ. Прибыль по нему соразмерна с инфляцией, для пополнения подойдут любые суммы. Если это банковский вклад, он будет ещё и застрахован.

При отсутствии начального капитала недвижимость уступает в привлекательности депозитам и акциям. А если выбирать между двумя оставшимися, то последние определённо выигрывают за счёт большей доходности. Несколько процентов только на первый взгляд кажутся несущественными: при сравнении за период в 15–20 лет разница в размерах капиталов окажется колоссальной.

Что дают регулярные инвестиции

Формирование бюджета на будущее — длительный процесс. Мы уже выяснили, что при невозможности значительных вложений наиболее выгодным инструментом становятся акции. Помним, что высокая доходность сопряжена с высокими рисками. Подобные инструменты лучше всего подойдут в начале инвестиционного пути. Регулярность в таких условиях — одна из составляющих правил безопасности.

Важный психологический момент для многих — скачки уровня котировок на биржевой инструмент. Падение цен воспринимается как потеря денег, поэтому важно не совершить импульсивных ошибок: необдуманно продавать или покупать акции. Ждать пикового понижения для приобретения ценных бумаг не стоит: купить дорого не так опасно, как не купить их вообще. Особенно это касается периода снижения цен. Регулярные сделки — прекрасный способ усреднить стоимость каждой акции в портфеле.

Ещё один несомненный плюс стабильной периодичности пополнения накоплений — отсутствие необходимости мониторинга цен в ожидании наиболее удачного момента для совершения сделки. Незначительность размера взноса по сравнению с объёмом сбережений не сможет существенно повлиять на общую картину. Получается некий комбо-эффект — пополнение накоплений небольшими суммами обеспечивает ту регулярность, которая выходит в итоге на меньший риск и большую доходность. Вынужденная ситуация оказывается несомненным плюсом.

Как найти баланс

Разовые попытки начать собирать деньги редко переходят в категорию огромных состояний. Да и живут они недолго — при первых же трудностях накопления будут потрачены. Забота о своём будущем — кропотливый труд на протяжении десятков лет. Для лучшего понимания хорошо подойдёт аналогия со спортом: только постоянные тренировки способны привести к результату, и то не сразу.

С другой стороны, любой финансовый инструмент подразумевает риски. И они растут пропорционально доходности. Обезопасить себя можно, умело сочетая возможности рынка. Так, в начале инвестиционного пути, когда вложения невелики, лучше всего пробовать разные варианты в поисках наиболее комфортного. При накоплении серьёзных сумм долю консервативных инструментов следует увеличивать.

Оптимальные условия реальны, поэтому повторим два важных правила успеха и безопасности вложения денег для получения прибыли:

Финансовые возможности многих ограничены, но шанс сделать свою жизнь лучше есть у каждого. Такую возможность дают регулярные инвестиции части постоянного дохода. Специалисты утверждают, что даже десять процентов от текущего дохода способны привести к неплохой итоговой сумме, если соблюдать основные правила безопасности — регулярность и диверсификация. Сочетание нескольких инструментов снизит риски и даст хорошую прибыль.

Конечно, ждать роста капитала в несколько раз в первое время не приходится. Но мы говорим о долгосрочной перспективе, а не о спекуляциях на рынке ценных бумаг. Запаситесь терпением, включите силу воли и сделайте шаг навстречу светлому будущему. А «Открытый журнал» всегда поддержит советами экспертов.

Статья подготовлена по материалам УК « Арсагера ».

Открыть брокерский счёт можно прямо на нашем сайте. А если вы ещё боитесь выходить на рынок с реальными деньгами — потренируйтесь на демо-счёте. И обязательно подпишитесь на обновления — актуальные и полезные материалы вам пригодятся!

Ставка дисконтирования — это эталонная величина, выраженная в процентах, применяемая для сравнительной оценки эффективности инвестиций.

Например, вам нужно выбрать: положить деньги в банк со ставкой депозита 12% сроком на пять лет с ежегодной выплатой процента или купить облигации с погашением через девять лет с купоном 8,5%, выплачиваемым дважды в год и с текущей ценой 91% от номинала. Как вы будете выбирать, да еще учитывая, что уровень инфляции составляет около 8%?

Для решения этих задач используется прием, который называют дисконтированием. С помощью дисконтирования можно сопоставить будущие денежные потоки и выбрать из нескольких вариантов инвестиций самый выгодный. А ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Правильный расчет ставки дисконтирования позволит вам:

- оценить эффективность инвестиций относительно надежных вкладов;

- сравнить варианты инвестиций с разной длительностью вложения;

- сравнивать доходность вложений инструментов с разной степенью риска.

Ставка дисконтирования зависит от множества факторов: уровень инфляции, доступные для инвестора варианты вложений, риск вложений, стоимость вашего капитала и др. Но далеко не все внешние факторы можно достоверно учесть в ставке.

Как появилась ставка дисконтирования

Первоначально ставка дисконтирования применялась при учете векселей. Принимая к оплате вексель, банкиры знали сумму, которую они получат, когда предъявят вексель к погашению. Но чтобы им самим заработать, банкиры выплачивали предъявителю деньги со скидкой — дисконтом. А процентная ставка, в которой измерялся их доход, называлась учетной ставкой, или ставкой дисконтирования (discount rate). Сумма, которая выплачивалась предъявителю векселя, рассчитывалась как раз с помощью дисконтирования — зная, сколько он получит в будущем и учитывая текущий уровень процентных ставок, банкир определял текущую стоимость денег.

Этот прием оказался настолько универсальным и полезным, что стал широко применяться при оценке и сравнении эффективности вложений в разные инструменты или проекты. При дисконтировании инвестор, как и банкир при учете векселей, пересчитывает стоимость денег, которые он получит в будущем, причем в совершенно разные сроки, на текущую стоимость. Он как бы проецирует стоимость денег из будущего на плоскость настоящего времени. А центральным звеном расчетов выступает ставка дисконтирования.

Как рассчитать ставку дисконтирования

При расчете ставки дисконтирования очень важно определить ставку, которая позволит максимально корректно привести будущую стоимость доходов и расходов к текущей. Для этого нужно учитывать и общий уровень процентных ставок, и факторы риска вложений в отдельные инструменты.

При расчете ставки дисконтирования нужно учесть два основных вида факторов:

- Уровень безрисковых ставок.

- Премии за риск.

Безрисковые ставки — это процентные ставки инструментов с минимальным для инвестора уровнем риска. Обычно такими инструментами являются облигации центрального правительства — ОФЗ в России, US Treasuries в США и т. п. Также в качестве безрисковых ставок могут учитываться ставки по депозитам системообразующих банков. Иногда как безрисковая ставка может рассматриваться ключевая ставка центральных банков.

Уровень безрисковых ставок является фундаментальным — он определяет минимальный уровень всех ставок дисконтирования.

Премии за риск — это надбавки к уровню безрисковых ставок, которые стоит учитывать при вложении в отдельные инструменты или проекты. Это могут быть общие факторы — уровень инфляции, надбавка за страновой риск; факторы, учитывающие риск вложения в отдельные инструменты, — надбавка за отраслевой риск, надбавка за индивидуальный риск (зависит от надежности эмитента, инструмента или проекта).

Учет премий за риск позволит более точно настроить инструмент дисконтирования, чтобы избежать ошибок в сравнении разных инвестиций.

При расчете ставки дисконтирования используются различные способы и методы, которые можно объединить в такие основные группы:

- интуитивные методы;

- модели на основе премий за риск;

- аналитические модели.

Интуитивные методы

В эту группу включается:

- собственно интуитивный метод.

- экспертный метод.

Интуитивный метод — это способ определения ставки дисконтирования на основе субъективного видения инвестора. Проще говоря, когда инвестор прикидывает ставку дисконтирования практически на глазок. Например, он рассуждает так: «Я могу положить деньги на депозит в надежном банке под 12–15%. Тогда эффективность других вложений я буду сравнивать с таким уровнем ставок».

Экспертный метод — это, по сути, тот же интуитивный метод, только итоговая величина ставки дисконтирования выводится как совокупный консенсус нескольких экспертов с тем или иным уровнем обоснованности их мнений.

Модели на основе премий за риск

К моделям на основе премий за риск относятся, например, такие модели, как:

- модель кумулятивного построения;

- модель капитальных активов CAPM.

Общим для этих моделей является то, что ставка дисконтирования выводится как сумма безрисковой ставки и премий за риск.

Модели кумулятивного построения — это метод определения ставки дисконтирования, при котором к безрисковой процентной ставке прибавляются все премии за риск, которые можно определить для конкретного инструмента.

Формула расчета ставки дисконтирования кумулятивным способом выглядит так:

где r 0 — безрисковая ставка,

r 1 , r 2 , r n — все премии за риск для оцениваемого инструмента.

Модель капитальных активов CAPM (Capital Asset Pricing Model, модель оценки капитальных активов) — это метод определения ставки дисконтирования для сравнительной оценки эффективности вложений в акции, при котором к безрисковой процентной ставке прибавляется премия за риск по отдельному инструменту с учетом его β-коэффициента.

β-коэффициент (бета-коэффициент) — это мера рыночного риска акции, которая показывает изменчивость доходности акции к доходности на рынке в среднем. β-коэффициент численно показывает, на сколько процентов изменяется цена акции бумаги при росте или снижении индекса на 1%. Положительный коэффициент говорит о том, что акция двигается в одном направлении с рынком, а отрицательный коэффициент означает, что акция двигается в противоположную от общего направления рынка сторону.

β-коэффициенты рассчитываются и публикуются и аналитиками, и торговыми площадками, например Московской биржей.

Формула расчета ставки дисконтирования по CAPM выглядит так:

где r 0 — безрисковая ставка,

r f — средняя доходность фондового рынка (биржевого индекса).

Аналитические методы

Аналитические методы — способы расчета ставки дисконтирования с применением элементов финансового анализа. Среди аналитических методов можно выделить:

WACC — это средневзвешенная стоимость капитала (Weighted Average Cost of Capital). WACC используется компаниями для сравнительной оценки эффективности инвестиционных проектов.

Как правило, у компании есть два вида используемого капитала — собственный и заемный. Собственный капитал равен сумме средств, принадлежащих самой компании или причитающихся ее акционерам. Заемный капитал — это средства, привлеченные компанией извне (кредиты и займы). Заемный капитал достается компании не бесплатно — по кредитам и займам она должна платить проценты.

В случае когда у компании или у инвестора только заемные деньги, то для них самым главным становится то, чтобы инвестиционные проекты приносили больше, чем приходится платить по кредиту. В этом случае при оценке инвестиционных проектов в качестве ставки дисконтирования можно использовать ставку по кредиту, скорректированную на ставку налога на прибыль.

Но когда у компании есть и собственный, и заемный капитал, то ставка дисконтирования по модели WACC считается следующим образом:

где r e — стоимость собственного капитала,

S e — доля собственного капитала,

r d — стоимость заемного капитала,

S d — доля заемного капитала,

t — ставка налога на прибыль.

Стоимость заемного капитала r d — это средневзвешенный процент по имеющимся займам и кредитам.

Стоимость собственного капитала r e может определяться либо методом CAPM, описанным выше, либо другим способом — например, с помощью модели Гордона.

Модель Гордона для оценки стоимости собственного капитала компании предполагает, что за возможность использования собственного капитала компания платит дивидендами. Значит, стоимость собственного капитала определяется отношением суммы выплаченных дивидендов к сумме денег, привлеченных в ходе размещения акций.

В итоге формула, по которой рассчитывается стоимость собственного капитала по Гордону, выглядит так:

где DIV — это сумма годовых ожидаемых дивидендов на одну акцию;

P — цена размещения акций,

fc — затраты на эмиссию (в %),

g — темпы прироста дивидендов.

Мультипликативные методы — это способы расчета ставки дисконтирования на основе различных коэффициентов прироста и других коэффициентов предприятий.

Это может быть, например:

- расчет ставки на основе рентабельности капитала (ROE), когда за ставку дисконтирования принимают показатель ROE;

- расчет ставки на основе рентабельности активов (ROA), когда за ставку дисконтирования принимают показатель ROA;

- расчет ставки на основе рыночных мультипликаторов, когда за ставку дисконтирования принимают значение доходности как отношения прогнозного дохода к текущей рыночной стоимости компании. Например, прогнозное значение чистой прибыли на акцию (EPS) к рыночной стоимости акций или прогнозное значение денежного потока к капитализации

Как применяется ставка дисконтирования

Как мы писали вначале, ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Дисконтирование — это приведение будущей стоимости денежных потоков к стоимости в настоящее время по ставке дисконтирования.

Один из частых результатов дисконтирования — получение чистой текущей (приведенной) стоимости денег.

Чистая текущая стоимость (NPV, Net Present Value) — разница между всеми денежными притоками и оттоками, приведенными к текущему моменту времени по ставке дисконтирования. Эта величина показывает сумму денежных средств, которую инвестор ожидает получить от проекта, пересчитанную к настоящему времени.

Сравнив NPV разных по длительности инвестиционных вариантов, инвестор может выбрать наиболее доходный.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Размер прибыли показывает, насколько доходы превышают расходы, но дополнительной информации эта величина в себе не несёт. Прибыль в 1 млн руб. — это хорошо или плохо? Вроде бы хорошо, а если актив оценивается в миллиард? А ведь при этом нужно ещё учесть риски, инфляцию и другие факторы. Поэтому необходим индикатор не только величины прибыли, но и её качества. Таким показателем и является доходность.

Понятие доходности

Когда инвестору нужно понять качество прибыли, он соотносит её величину со стоимостью конкретного актива. Полученный результат показывает доходность — она иллюстрирует, насколько выгодными могут оказаться вложения.

В общем виде доходность рассчитывается по формуле:

R = P / V * 100%, где:

P — прибыль (разница дохода и издержек);

V — стоимость актива.

Для более эффективного использования доходности нужно сравнить её со следующими показателями:

-

с прошлыми значениями — узнать её динамику;

Пример. Инвестору предлагают вложить в проект 100 тыс. руб. и обещают через год вернуть 110 тыс. руб. Доходность, которую он получит, должна составить 10%.

-

выяснить, какую доходность уже приносят ему эти деньги;

Инвестор видит, что его деньги хранятся на вкладе до востребования и, следовательно, приносят нулевой доход.

Поняв это, он сравнивает возможные инвестиции в проект с вложениями в ОФЗ, выплаты по которым гарантирует государство. Предполагаемая прибыль от проекта лишь на 3,5% превосходит гарантированный доход от государственных облигаций.

На следующем этапе можно оценить другие возможные варианты вложений: имеющиеся на рынке акции, облигации, условия по депозитам.

Для принятия окончательного решения нужно провести анализ факторов, связанных с доходностью.

Факторы оценки качества доходности

Для оценки доходности нужно учитывать ряд факторов.

-

Потеря стоимости денег (инфляция). Чем больше её величина, тем больше должна быть и предполагаемая доходность. Инвестор получает доход по депозиту в 4%, но если инфляция 5%, то он фактически теряет деньги. Поэтому доходность его вложений должна начинаться от 5%.

Для оценки доходности нужно не только провести необходимые расчёты, но и соотнести полученную величину с другими факторами.

Основные разновидности доходности

На основе базовой формулы доходности проводятся более специализированные вычисления, зависящие от природы конкретного актива. Выделяются следующие типы.

Ожидаемая

Наиболее вероятная доходность от актива. Если имеется акция с вероятностью 50% получить как 10%, так и 20% доходности, то её ожидаемая доходность составит: 0,5 * 10 + 0,5 * 20 = 15%.

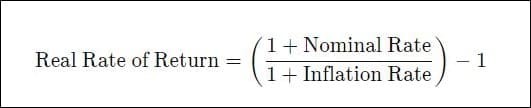

Реальная

Учитывает фактор инфляции. Её формула:

Если инфляция 5%, а доход от облигации 7%, то реальная доходность составит:

(1 + 0,07 / 1 + 0,05) — 1 * 100% = 1,9%.

Номинальная

Не учитывает величину инфляции и других неявных издержек (налоги и комиссии). В вышеуказанном примере номинальная доходность по облигации будет равна 7%.

По депозитам

Рассчитывается по ставкам вкладов в банках. Эта доходность может вычисляться двумя способами.

Первый использует формулу сложного процента, когда проценты прибавляются к их накопленной величине и к основному вкладу: FV = PV * (1 + r / n) (nt) , где:

- FV — окончательная величина вклада;

- PV — первоначальная сумма;

- r — ставка доходности;

- n — частота начисления % (в год);

- t — продолжительность инвестирования (в годах).

Второй задействует формулу простого процента, когда проценты прибавляются только к сумме основного вклада: FV = PV * r * t.

Пример. Предположим, что:

- PV — 1 млн руб.

- r = 7%

- n = 1

- t = 5

По формуле сложных процентов итоговая сумма — 1,4 млн руб. По простым — 1,35 млн руб. Разница — 50 тыс. руб.

Дивидендная доходность

Это отношение годовой суммы дивидендов к средней (медианной) цене акции. Данные по этому показателю публикуются на сайте Московской биржи (для эмитентов, чьи акции представлены на ней). Нюансы этой доходности изложены в отдельной статье.

Купонная доходность

Это отношение суммы выплаты по купону к номиналу облигации. Если купон выплачивается два раза в год и его сумма — 500 руб., а номинал облигации — 10 тыс. руб., то купонная доходность равна 10%. Но обычно цена облигации отличается от её номинала. В таком случае полагающиеся купонные выплаты соотносят с текущей стоимостью облигации.

Как рассчитать доходность по основным ценным бумагам

Для расчёта доходности акций нужно учитывать, что они могут приносить доход как в виде дивидендов, так и при росте стоимости эмитента. При этом выплаты по ним не гарантированы — безусловные дивиденды обязательны лишь для привилегированных акций.

Общая формула доходности акций за год, объединяющая дивиденды и изменение курсов стоимости, выглядит следующим образом:

V1 — начальная цена акции;

V2 — конечная цена акции.

Эмитенты облигаций должны выплачивать заранее оговорённый доход инвесторам в форме купонов (не касается дисконтной разновидности данных ценных бумаг). Это положительно влияет на точность расчёта доходности по облигациям.

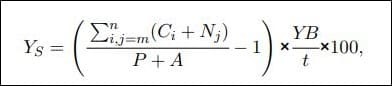

Общая формула доходности облигаций по методологии MOEX :

- Ys — простая доходность,%,

- Ci — размер i-ого купона;

- Nj — размер выплаты j-ой номинальной суммы долга;

- A — накопленный купонный доход;

- n — число купонных периодов;

- m — текущий купонный период;

- t — число дней до даты погашения / ближайшей оферты;

- YB — базис года (число дней в году).

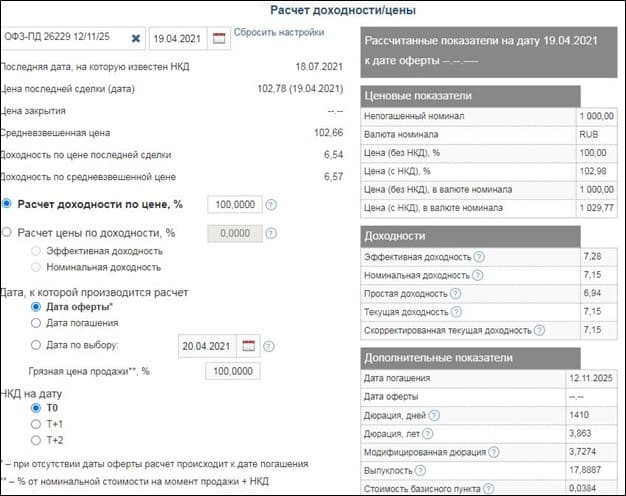

При операциях с облигациями нужно учитывать совокупность различных факторов, разобранных ранее.

Благодаря разнообразию онлайн-калькуляторов, инвесторы избавлены от необходимости осуществлять расчёты вручную.

Для вычисления доходности облигаций также можно использовать и функцию ДОХОД в Excel.

Что может повлиять на доходность

Доходность облигаций постоянно колеблется в зависимости от динамики ключевой ставки ЦБ и других факторов. Цена облигаций с высокими купонными выплатами увеличивается при понижении ключевой ставки.

Мы рассмотрели основы понятия доходность. Чтобы подробно познакомиться с её разновидностями и их применением, изучите подборку профильных статей в «Открытом журнале».

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: