Вклад или офз что лучше в 2022

Обновлено: 27.04.2024

В 2021 г. в Налоговом кодексе произошли изменения, которые частный инвестор должен учитывать в своей инвестиционной стратегии. Хотя изменения вступили в силу 1 января 2021 г., впервые платить налоги, согласно новым правилам, предстоит в 2022 г. по итогам налогового периода. Разберёмся, что ждёт инвесторов в этом году.

1. Прогрессивная шкала налогообложения для доходов граждан

До 2021 г. в России действовала единая ставка налога на доходы физических лиц (НДФЛ) — 13%. С 2021 г. НДФЛ был повышен до 15% для доходов свыше 5 млн руб. по итогам года. Повышенная ставка действует только на ту часть дохода, которая превышает порог в 5 млн руб.

Если ваш совокупный доход за год составил 5 450 000 руб., то с 5 млн руб. будет удержано 13%, а с 450 тыс. руб. — 15%.

Фактически уплаченный налог составит: 650 000 + 67 500 = 717 500 руб.

Продажа имущества (за исключением ценных бумаг) не включается в расчёт совокупного дохода за налоговый период.

Если ваш основной доход за год составил 2,5 млн руб., а также вы продали квартиру стоимостью 8 млн руб., то с суммы 2,5 млн руб. налог будет удержан по ставке 13%. Если квартира находилась в собственности менее трёх или пяти лет, в зависимости от условий получения права собственности, налог с продажи необходимо будет уплатить отдельно, подав декларацию 3-НДФЛ.

2. Новый налог на купоны по облигациям

С 2021 г. с выплаченных купонов по всем облигациям будет удерживаться НДФЛ по ставке 13%.

Исключение: общий доход, превышающий 5 млн руб. в год. С суммы превышения удержат 15%.

-

с государственных (ОФЗ) и муниципальных облигаций налог не удерживался;

Инвестируя в облигации, инвестор получает доход от:

Погашение облигации происходит вместе с выплатой последнего купона. Поэтому это не только возврат тела долга, но и получение инвестором дохода.

Для налоговых нерезидентов РФ во всех случаях будет удержан налог 30%.

3. Налоговые изменения для ИИС

Изменения относятся к типу вычета А — на взносы (возврат уплаченного ранее налога, но не более 52 000 руб. в год).

При получении вычета на взносы на индивидуальный инвестиционный счёт (ИИС) за период с 2021 г. больше нельзя учитывать уплаченный НДФЛ с прибыли по обычному брокерскому счёту. Основным видом дохода, который можно использовать для получения вычета типа А, остаётся заработная плата.

До 2021 г. у инвесторов была возможность зачесть налог, уплаченный по операциям с ценными бумагами. Поскольку у ИИС есть ограничение по сумме взносов в 1 млн руб. в год, а сумма к возврату не превышает 52 000 руб., инвесторы часто использовали ИИС как второй счёт. Основные инвестиции совершали на обычном брокерском счёте, а уплаченный НДФЛ применяли к вычету по ИИС. Больше так делать не получится.

Доход от операций с ценными бумагами исключили из перечня доходов, к которым можно применять вычет по ИИС.

4. Налогообложение банковских вкладов

Раньше налог на вклады начислялся, только если ставка по вкладу превышала ключевую ставку ЦБ на 5%. В остальных случаях банковские вклады НДФЛ не облагались.

В 2022 г. мы впервые будем платить налог по банковскому вкладу за налоговый период с 2021 г.

Есть необлагаемая налогом часть: произведение 1 млн руб. и размера ключевой ставки на 1 января отчётного года.

На 1 января 2021 г. ключевая ставка ЦБ была равна 4,25%. Это значит, что необлагаемая налогом часть за 2021 г. составит: 1 000 000 * 4,25% = 42 500 руб. С суммы, превышающей 42 500 руб., будет удержан НДФЛ по ставке 13%.

Налогом не облагаются счета и вклады со ставкой до 1% годовых.

По валютным вкладам налог рассчитывается в рублях по курсу на дату зачисления дохода. Но, в отличие от инвестиций, налога на валютную переоценку не будет. НДФЛ насчитывается только с выплаченных процентов по вкладу.

Налоговым агентом в данном случае выступает банк, гражданам делать ничего не нужно. Если вклады открыты в нескольких банках, то налоговая база будет определяться как сумма процентных доходов по вкладам во всех банках. До 1 февраля года, следующего за отчётным, банки передадут в ФНС информацию о своих клиентах. На основании этих сведений ФНС сформирует налоговое уведомление, которое придёт вместе с имущественным уведомлением во второй половине года. Оплатить нужно до 1 декабря 2022 г.

Мы рассмотрели четыре основных изменения в налоговом законодательстве с 2021 г., которые напрямую касаются частных инвесторов. С дополнительной информацией по налогам и налоговым льготам можно ознакомиться здесь и здесь.

Куда вложить деньги, чтобы получать стабильный пассивный доход от инвестиций? В данной статье мы сравним вклады в банке и облигации федерального займа. Доходность по депозитам и по ОФЗ − сопоставимая, однако, обладая минимальными знаниями, инвестиции в российский госдолг можно сделать значительно более прибыльными. Потребуется открыть ИИС − эта разновидность брокерского счета позволит получать гарантированный налоговый вычет 13%. Как раз об этой надежной схеме пассивного типа заработка мы поговорим. Но, также остановимся и на других не менее интересных вопросах.

Для начинающих инвесторов не менее 50% инвестиционного портфеля должны составлять облигации. После открытия торгового терминала, можно заметить, что ОФЗ дают прибыльность 7-8%, выше не намного чем в банковском депозите. Какой смысл открыть счет? Действительно ли купить ОФЗ более выгодней?

Банковский депозит

Это простой и удобный способ положить деньги на несколько лет. Данный инструмент нужно рассматривать как метод сбережения средств, а не как инвестиционный вариант.

Преимущества депозитов в банках:

- простое открытие, особенно если имеется счет в банке, достаточно удаленно подать заявку;

- дополнительные знания, обучение не требуется, менеджеры организации все выполнят за вас;

- средства на банковских депозитах до 1,4 млн рублей страхуются агентством страхования вкладов, соответственно за гарантию средств можно не переживать;

- доходность прогнозируемая, заранее видна линейка предложений банка.

- у агентства страхования вкладов дела идут не самым идеальным образом, у компании большие долги, которые растут;

- открытие вклада осуществляется на определенный срок, если вы закроете его раньше установленной даты, пользователь теряет заработанные средства;

- если у вас более 1,4 млн рублей, предстоит диверсифицировать депозиты, чтобы подстраховаться на случай банкротства.

Прибыльность в банках по депозитам чуть-чуть превышает инфляцию. Все зависит от организации, формально мы перекрываем инфляцию, официально нужно понимать, что показатели инфляции в РФ отличаются от реальной. Так или иначе, покупательная способность ваших средств увеличивается очень медленно.

Банковский депозит − это инструмент для сбережения средств, а не для инвестирования. Если вы хотите создать инвестиционный капитал, лучше присмотреться к другим вариантам.

Облигации ОФЗ

Это альтернатива банковскому вкладу, и здесь речь идет о ОФЗ. Для физических лиц считаются более надежными, поскольку их эмитирует Министерство финансов. Покупая ОФЗ деньги, предоставляются в долг государственному органу Минфинанс, за это пользователь получает купон, определенный процент. Единственный момент у нас облигации выпускаются и торгуются на вторичном рынке, поэтому появляется показатель цена облигации. Если при закрытии депозита теряются накопленные средства, когда продаем ОФЗ, процент не теряем, но цена облигации на вторичном рынке может оказаться, ниже, спрогнозировать это сложно. Поэтому когда мы покупаем ОФЗ, необходимо рассчитывать на то, что вы будете их держать до момента, пока Минфин их не вернет.

Относительно прибыльности. В крупных банках в Топ-10 по депозиту доходность около 7%, доходность ОФЗ также около 7%, но здесь требуется выплатить комиссию брокерской компании. Зачем выбирать ОФЗ или все так сложно? Здесь присутствует легальная схема повышения прибыльности.

Выгодная схема пассивного дохода

ИИС − индивидуальный инвестиционный счет, который позволяет оптимизировать налогообложение, тем самым получить налоговый вычет. Лучше выбирать вычет на взнос можно получить за год около 50 тыс. рублей.

Относительно повышения прибыльности ОФЗ сегодня и большей выгоды, нежели от банковского депозита сегодня. Чтобы схему реализовать нужно:

- официальную белую зарплату не менее 400 тыс. рублей в год.

Представим что имеются накопления около 1,2 млн рублей, они хранятся на депозите который заканчивается. Отметим, что представленный далее способ является законным и им может воспользоваться каждый, но как показывает практика, о нем знают единицы.

- Находим брокерскую компанию, открываем ИИС.

- Пополняем на 400 тыс. рублей, это максимальная сумма, с которой можно получить налоговый вычет в 13%.

- Остальные 800 тыс. оставляем на депозите.

- На 400 тыс. на ИИс покупаем облигации ОФЗ, держим, покупаем по ним купонный доход, который реинвестируем обратно в рынок, покупаем еще ОФЗ.

- После нового года с банковского депозита забираем еще 400 тыс. перебрасываем на ИИС. На депозите остается 400 тыс., на ИИС 800+ купонный доход.

- На новые 400 тыс. покупаем ОФЗ, прокручиваем схему три года подряд.

- За прошедший календарный год можно получить налоговый вычет, и его забрасываем на банковский депозит, чтобы увеличить процент по прибыли.

Эта схема надежна и выгодна. При этом не необходимости выбирать между двумя инструментами, достаточно только их скомбинировать.

Нужно сразу отметить, что ОФЗ − это инструмент специфический, но такой подход считается более идеальным для новичков. Потому что дефолт государства невозможен, при всех минусах, в стране устойчивая финансовая система, имеется профицит бюджета и имеются резервы. Более того в ОФЗ отечественного типа большой процент припадает на иностранные вложения.

Заблуждение

Часто люди говорят что, лучше выбрать депозит, поскольку средства на счетах банка застрахованы, и в случае чего деньги будут возвращены. Облигации более рискованные, и не раз государство обманывало. Нужно понимать, что Минфин в качестве гарантии стоит на большей ступени иерархии, и если будут проблемы в стране негативный итог, будет как для вкладчиков банка, так и покупателям ОФЗ.

Безусловно, после того, как вы освоите сферу инвестирования, можно пополнять портфель более рискованными инструментами. Например, корпоративные облигации голубых фишек приносят более высокую прибыльность, можно отыскать профит от 10%. Даже купить облигации банков, прибыльность увеличивается до 15%. Но эти варианты более рискованные. При желании можно добавлять акции, которые приносят на длинном временном интервале большую прибыль. Это уже потом, когда почувствуете почву под ногами.

Как говорит мудрый Уоррен Баффет главное правило инвестиций − не потерять деньги. Если во время мощного обвала вы потеряли бы 50% от капитала, чтобы нагнать упущенное потребуется прибыльность в 100%. Такой инструмент отыскать сложно. Кроме этого, когда мы реинвестируем доходность, мы получаем рычаг в виде сложного процента.

Заключение

Банковский депозит − это хороший инструмент, но он подходит для хранения финансовой подушки безопасности, оптимален для короткого горизонта. ОФЗ − это консервативный инструмент, в связке ИИС увеличивается прибыль, добавив банковский депозит, профит повышается еще на чуть-чуть. Для повышения прибыльности можно рассмотреть более рисковые инструменты, главное действуйте пошагово.

Важнейшее преимущество банковских вкладов — их страхование государством. Даже если банк обанкротится, деньги свои вы все равно обратно получите.

Другое дело облигации. По большей части, облигация — это необеспеченный кредит, который мы предоставляем эмитенту. Но на практике инвесторы обычно приравнивают надежность крупных эмитентов рынка облигаций к надежности банков. Особенно если речь идет о гособлигациях — ведь если проблемы возникнут у государства, то это будет системный кризис для всех нижестоящих игроков, включая банки.

Ликвидность

Конечно, не все облигации ликвидны. Но все-таки они дают нам право забрать свои деньги в любой момент без потери купонного дохода. С банковским вкладом все гораздо строже — при досрочном выводе денег мы теряем накопленный процентный доход.

Простота

Банковские вклады обычно считаются очень простым инструментом. Но эта простота обманчива. При подготовке данного материала мы столкнулись с большими трудностями при поиске официальных условий по вкладам (не путать с рекламными слоганами). Более того, почти все банки при открытии депозита стремятся навязать клиентам какие-то дополнительные услуги — всевозможные подписки, оформление каких-то ненужных карт и т. д. А при отказе от этих услуг процент по депозиту оказывается значительно ниже того, что указан крупным шрифтом на сайте. Другой подвох — это открытие депозита в отделении банка. Ставка в таком случае будет ниже, чем при открытии через мобильный банкинг и прочие онлайн-ресурсы.

С другой стороны, для новичка облигации могут показаться темным лесом. Но если отбросить такую экзотику, как бумаги с амортизацией, офертой и другими особенностями, а выбирать классические облигации с постоянным купоном, проблем не возникнет.

Доходность

А теперь ответим на самый главный вопрос: где выше доходность? Тут все зависит от… налогов.

Налоги по вкладам. Процентные доходы по вкладам подлежат налогообложению. Но есть один приятный бонус. Не облагаются НДФЛ процентные доходы, размер которых рассчитывается по формуле:

Необлагаемый доход = (ключевая ставка Банка России на 1 января года, в котором были получены доходы) х 1 000 000 руб.

На 1 января 2022 года ключевая ставка ЦБ РФ составит 8,5%. То есть для всех процентных доходов по вкладам, которые мы получим в 2022 году, необлагаемой будет сумма в 85 000 руб. Допустим, если вы получите 100 000 рублей процентного дохода, 13% будут высчитываться лишь с 15 000 рублей (100 000 — 85 000 = 15 000).

Налоги по облигациям. Налоговое преимущество облигаций — это возможность их покупки на ИИС. Но ИИС — это инструмент долгосрочный. Если вы инвестируете на три года и более, то облигации для вас будут выгоднее депозита.

А вот если вы вкладываетесь в облигации всего на один год, НДФЛ по ним придется платить в полном объеме. При таком коротком горизонте инвестирования банковские вклады будут давать налоговое преимущество, а облигации — нет.

Инвестору в этой ситуации важно понимать, при каком уровне доходности облигаций доход по ним превысит доход по депозиту.

Мы взяли список системно значимых банков (т. е. тех, которые Центробанк относит к «too big to fail» — слишком большим, чтобы обанкротиться) и посмотрели, какие ставки по депозитам они могут нам предложить (рис. 1).

Как лучше консервативно разместить свои вложения, чтобы они приносили максимальный доход при минимальных рисках? Аннушка решила подробнее рассмотреть, просчитать и сравнить такие варианты, как облигации федерального займа и банковские вклады.

Вклады

На август 2021 г. банки предлагают следующие условия:

-

ставки на пять лет от 1 до 6,5% годовых;

Примерный расчёт прибыли: при ставке в 5% годовых, ежемесячном пополнении счёта и ежемесячной выплате процентов за десять лет будет накоплено около 32% сверх отложенной суммы.

Возможность досрочного снятия: доступна не в каждом тарифе, зачастую ограничена по сумме, и можно потерять часть заработанных процентов.

Возможность пополнения: также доступна не в каждом тарифе, зачастую ограничена по времени.

Фиксация процента ставки: всё реже банки предлагают процентную ставку на большой период времени, в основном ограничиваются тремя-пятью годами. И ограничивают возможность пролонгации для высоких, относительно рынка вкладов, ставок.

Если в банковском секторе в течение этих лет появятся предложения с новыми, более высокими процентными ставками, то потребуется открывать новый вклад, чтобы ими воспользоваться.

Дополнительные расходы: нужно учитывать комиссии на открытие счёта / переводы, если они есть.

Облигации федерального займа

Облигации федерального займа (ОФЗ) — это долговые ценные бумаги, которые выпускает Министерство финансов РФ. При покупке ОФЗ инвестор фактически даёт деньги государству в долг под проценты.

На август 2021 г. есть несколько выпусков ОФЗ со сроком погашения в 2031 г. с доходностью от 6 до 8,5% годовых, с ежеквартальной и полугодовой выплатой купонов.

Облигации с большим процентом дохода торгуются на рынке обычно выше номинальной стоимости. Однако ближе к сроку погашения цена приближается к номинальной стоимости и может быть даже ниже.

Примерный расчёт прибыли: при ставке в 8,5% годовых, ежемесячном пополнении счёта и ежеквартальной выплате купонов с их последующим рефинансированием в ОФЗ за десять лет будет накоплено около 35% сверх отложенной суммы. Расчёт действителен при учёте того, что первые шесть лет владения средняя стоимость ОФЗ на рынке будет около 110% от номинала, а дальше будет стремиться к 100%.

- Если использовать ИИС, кроме прибыли с купонов, каждый год (пока не закрыт счёт) можно получать налоговый вычет: максимум 52 тыс. руб., при пополнении счёта на 400 тыс. руб. или более. Полученные налоговые вычеты можно реинвестировать на ИИС, тогда процент дохода увеличится. При вложениях до 400 тыс. руб. в год прибыль за десять лет может достичь около 50% от суммы вложения.

Возможность досрочного снятия: купонный доход за весь период владения ОФЗ можно получить по истечении срока действия или при продаже облигации следующему владельцу. Единственный риск — получить меньшую сумму при продаже облигаций, если их рыночная стоимость будет ниже той, по которой их покупали.

- Если использовать ИИС, досрочно вывести можно будет только всю сумму с обязательным закрытием счёта.

Фиксация процента ставки: если в течение этих десяти лет появятся новые выпуски ОФЗ с более высокими процентными ставками, вы можете, не открывая новых счетов, докупать их и получать больший доход от части вложенных средств. Но если ставки на новые выпуски ОФЗ упадут, будет сложно докупать те ОФЗ, с которых вы начали, так как на них будет повышенный спрос.

Дополнительные расходы: нужно учитывать комиссии на открытие счёта / переводы, если они есть.

- Если использовать ИИС и вывести средства до того, как с момента открытия счёта пройдёт три года, потребуется вернуть все полученные ранее налоговые вычеты по счёту.

Итого

Аннушка как опытный инвестор выбрала для себя ОФЗ и решила открыть не просто брокерский счёт, а именно ИИС. Она сделала такой выбор потому, что ОФЗ предлагает больше манёвренности и на ИИС можно получать налоговый вычет, увеличивая свой доход.

Если не брать в расчёт ИИС и вариант колебаний процентных ставок в ближайшее десятилетие, тогда лучше открыть вклад, чем покупать ОФЗ на брокерский счёт. Из-за колебаний цен на ОФЗ итоговый доход, даже при бо́льшем купоне, незначительно отличается от вклада. Кроме того, на вкладе проценты рефинансируются сами, нужно только пополнять его. При этом проценты будут начисляться на всю сумму, вне зависимости от её размера, в отличие от вложений в ОФЗ, которые обычно кратны 1000 руб. На остаток от покупки купоны начисляться не будут.

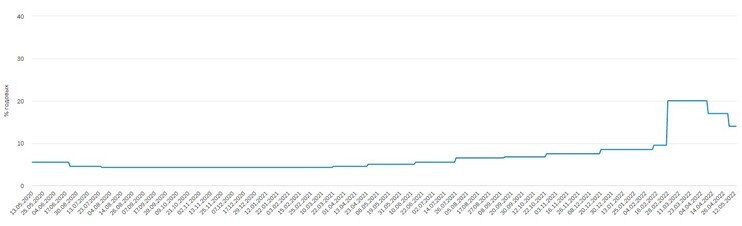

28 февраля 2022 г. Центральный банк Российской Федерации на внеочередном заседании резко поднял ключевую ставку до 20% в качестве меры реагирования на введение санкций стран коллективного Запада. Однако столь высокая ключевая ставка продержалась недолго, и уже спустя полтора месяца наметился тренд на её снижение: с 11 апреля ЦБ РФ снизил ключевую ставку до 17%, а с 4 мая — до 14%.

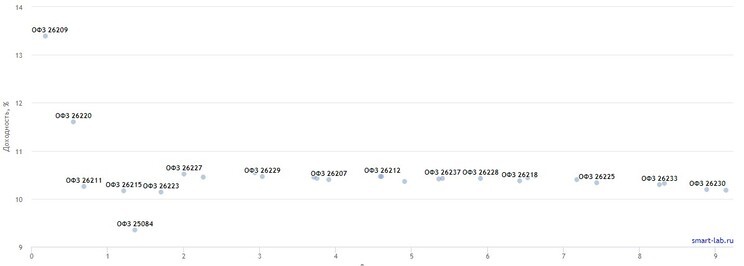

Также Центробанк выражал намерение снизить ключевую ставку до 10% в течение года, однако темпы снижения будут зависеть от уровня инфляции. Подобные заявления ЦБ обозначили новые ценовые ориентиры для облигаций, что можно наблюдать по кривой доходности. Доходности ОФЗ колеблются около 10%.

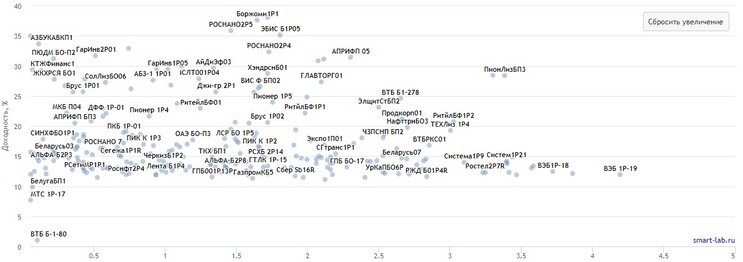

Кривая доходности корпоративных облигаций менее показательна и менее информативна, поскольку на одной диаграмме отражаются выпуски с разным кредитным качеством.

В своём заявлении 29 апреля руководство ЦБ РФ отметило следующие ориентиры по ключевой ставке: 2022 г. — 12,5–14%, 2023 г. — 9–11%, 2024 г. — 6–8%.

В условиях цикла снижения ключевой ставки имеет смысл ориентироваться на облигации с большими сроками до погашения, чтобы зафиксировать текущие высокие доходности на длительный срок.

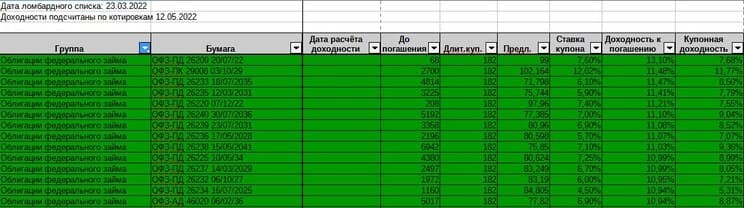

Подборка облигаций с подсчитанными доходностями

Полную подборку вы можете посмотреть здесь.

Детальное описание назначения столбцов и листов файла электронной таблицы можно посмотреть в этой статье. Здесь же обозначим следующие моменты:

-

Доходности рассчитаны по состоянию на 12 мая 2022 г. К тому моменту, когда вы будете смотреть подборку, цены на интересующую вас облигацию и НКД могут измениться. Просто подставьте текущие НКД и цену предложения в таблицу, значения доходности пересчитаются автоматически.

Не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: