Заявка на транш по договору займа образец

Обновлено: 26.07.2024

Одна сторона – Заимодавец передает в собственность другой стороне – Заемщику – деньги или другие вещи, а Заемщик обязан вернуть ту же сумму денег или равное количество вещей.

По договору займа Заемщик может вернуть не те же вещи, а вещи такого же рода и качества.

Договор займа между гражданами заключается обязательно в письменной форе, если его сумма превышает десять размеров МРОТ, а когда одной стороной является юридическое лицо – независимо от суммы.

Заимодавец имеет право на получение процентов. Если договор займа заключен с условием использования денег на определенные цели, то Заимодавец имеет право контроля за целевым использованием денег.

ДОГОВОР ЗАЙМА

в лице , действующего на основании , именуемый в дальнейшем «Займодавец», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец предоставляет Заемщику заем в сумме рублей, а Заемщик обязуется возвратить Займодавцу сумму займа и уплатить начисленные проценты за пользование займом в соответствии с условиями и в сроки, установленные настоящим договором.

1.2. Процентная ставка для настоящего договора составляет % годовых.

1.3. Проценты за пользование Займом начисляются исходя из фактического количества календарных дней использования займа, при этом за базу берется действительное число календарных дней в году (365 или 366), а количество расчетных дней в месяце – соответствует фактическому количеству календарных дней в месяце.

1.4. Период начисления процентов за пользование займом начинается со дня фактической выдачи Займодавцем заемной суммы Заемщику либо перечисления суммы займа на указанный счет Заемщика и заканчивается в день, когда Заем возвращается Займодавцу. Начисленные проценты за пользование займом Заемщик обязуется уплачивать ежемесячно, не позднее последнего рабочего дня месяца.

2. УСЛОВИЯ ВЫДАЧИ И ПОРЯДОК ПОГАШЕНИЯ ЗАЙМА

2.1. Заем предоставляется на основании настоящего договора.

2.2. Заем предоставляется путем выдачи заемной суммы из кассы Займодавца либо перечисления заемной суммы на указанный счет Заемщика.

2.3. Заемщик вправе осуществлять погашение задолженности по Займу и (или) процентов за пользование им путем внесения наличных денежных средств в кассу Займодавца либо перечисления в безналичной форме суммы задолженности на расчетный счет Займодавца;

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Займодавец обязуется обеспечить предоставление займа в течение рабочих дней с момента подписания сторонами настоящего договора.

3.2. Займодавец обязуется предоставить Заемщику заем на условиях настоящего договора.

3.3. Займодавец обязуется консультировать Заемщика по всем вопросам, связанным с исполнением настоящего Договора.

3.4. Заемщик обязуется возвратить заем и уплатить проценты за пользование им в сроки, оговоренные настоящим Договором и в полном объеме.

4. ПОГАШЕНИЕ ЗАДОЛЖЕННОСТИ

4.1. Заемщик осуществляет погашение Займа в соответствии со сроками, установленными настоящим Договором.

4.2. Заемщик имеет право досрочно погасить Займ.

5. СРОК ДОГОВОРА

5.1. Срок пользования займом составляет дней с момента фактической выдачи Займодавцем заемной суммы Заемщику либо перечисления суммы займа на указанный счет Заемщика. Заемщик обязуется произвести окончательный расчет по уплате суммы займа и начисленных процентов за пользование займом перед Займодавцем до « » 2020 года.

5.2. Настоящий договор вступает в силу с момента фактической выдачи Займодавцем заемной суммы Заемщику либо перечисления суммы займа на указанный счет Заемщика и действует до полного его погашения и уплаты начисленных процентов за пользование им.

6. ДОСРОЧНОЕ ИСПОЛНЕНИЕ ОБЯЗАТЕЛЬСТВ

6.1. При досрочном возврате займа Заёмщик не позднее, чем за рабочих дней обязан известить Займодавца о досрочном возврате.

6.2. При досрочном возврате займа проценты за пользование займом выплачивается Заемщиком за фактический срок пользования займом.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

7.1. Во всем, что не нашло отражения в настоящем договоре, стороны будут руководствоваться действующим законодательством РФ.

7.2. Датой исполнения обязательств по договору со стороны Заемщика является дата полного погашения задолженности по возврату займа и уплате начисленных процентов за пользование им.

7.3. Все споры и разногласия, возникшие во время действия настоящего договора, стороны будут пытаться урегулировать с помощью переговоров.

7.4. Если спор не будет урегулирован, то он подлежит разрешению в порядке, предусмотренном действующим законодательством РФ.

7.5. Изменения и дополнения к настоящему Договору осуществляются в порядке, предусмотренном действующим законодательством.

7.6. Настоящий договор составлен в двух экземплярах, обладающих равной юридической силой, по одному для каждой стороны.

Договор займа между физическим и юридическим лицом — это документ о гражданско-правовой сделке, содержанием которой является:

- временная передача заемщику заимодавцем денег или вещей (ценных бумаг);

- полный возврат полученного на условиях, прописанных в соглашении.

Особенность — стороны часто являются взаимозависимыми.

Кто заключает такой договор

Согласно ГК, сторонами займа являются юридические и физические лица. Такая сделка по ГК (ст. 807) является консесуальной — она вступает в силу с момента, когда стороны согласовали его предмет (ФЗ-212 от 26.07.2017). Исключение, когда заимодавец физическое лицо — такое соглашение заключено с момента передачи денежной суммы (предмета) заемщику или лицу, которое он указал (абз 2 п.1. ст. 807).

Если денежная сумма (предмет) переданы третьему лицу с согласия заемщика, они считаются переданными самому заемщику (п. 5 ст. 807).

Взаимозависимость сторон

При передаче денег в беспроцентное пользование по договору займа между ООО и физлицом (последние часто являются учредителями, руководителями или их родственниками), налоговые рассматривают такие сделки, как нерыночные и пытаются учесть доходы от них для целей налогообложения (п. 1 ст. 105 НК). Такой подход применяется к юридическим лицам любых организационно-правовых форм. В НК существует понятие контролируемой сделки, осуществляемой взаимозависимыми субъектами (ст. 105.14) — при проверке договоров между ними ищут скрытые доходы, переквалифицируют соглашения и доначисляют налоги (налог на прибыль, НДФЛ). На что обратить внимание при подготовке текста документа, чтобы соглашение не признали формальным и не переквалифицировали в способ получения дохода:

- указывать четкий срок возврата средств или имущества;

- оформлять обеспечение;

- отслеживать исполнение договора и своевременно оформлять дополнительные документы между физическими и юридическими лицами.

- займодавцу на общем режиме не доначислят налог на прибыль с дохода от неуплаченных процентов;

- у заемщика на таком режиме не возникнет доход в виде материальной выгоды.

Что сделать залогом

Заем между физическим и юридическим лицом по соглашению сторон обеспечивается залогом в виде имущества:

Залог по согласию физического лица и юридического оформляется и отдельным соглашением (с указанием о его наличии в тексте) и разделом в основном документе. Требования к оформлению залога (ст. 334 ГК):

- письменная форма;

- нотариальное удостоверение;

- детальное описание предмета и его регистрационных данных (при наличии);

- указание о месте хранения на время исполнения обязательств;

- согласие на реализацию заложенного в случае нарушения обязательств.

Что написать в договоре

Временная передача средств (имущества) оформляется с условием возмездности или бесплатно. Структура и содержание безвозмездного договора займа с физическим лицом, являющимся учредителем юридического, выглядит следующим образом.

Сроки возврата

Возврат всей суммы долга возможен (ст. 810):

- целиком к определенной сторонами дате;

- частями по согласованному графику;

- досрочно, полностью или частично (в соответствии с соглашением);

- после востребования — если срок не определен, закон устанавливает его в 30 дней.

В соответствии с п. 3 ст. 810, он считается возвращенным в момент передачи заимодавцу (юридическому лицу) наличными или поступления на счет.

Проценты

Данный вид сделки может предусматривать вознаграждение за пользование имуществом или является бесплатным. Проценты за пользование или их отсутствие — важный пункт. Помните, что соглашение между физическим и юридическим лицом также станет безвозмездным, когда:

- об этом прямо указано в тексте;

- переданы вещи, а не деньги — ст. 809 ГК.

Если просто опустить это условие, заемщик выплатит вознаграждение, определяемое ставкой рефинансирования ЦБ на день уплаты долга или его части (ст. 809).

Пени за просрочку

Штрафные санкции вносятся в документ по желанию сторон — указывать их не обязательно, но желательно. Рекомендуется указать размер пеней для нерадивого заемщика. Проценты и понесенные убытки по желанию пострадавшей стороны взыскиваются в полном объеме в соответствии со ст. 395 ГК, даже если они не прописаны в договоре или превышают установленный уровень.

Условия досрочного возврата

Возможность досрочного возврата предусмотрена п. 2 ст. 810 ГК — право предоставляется по умолчанию (как и возврат частями) и без уведомления. Что согласовывается на усмотрение сторон:

- запрет на досрочный возврат (полностью и по частям);

- предварительное уведомление о досрочном погашении и его срок.

Порядок пролонгации

Продление пользования заемными средствами (как и изменение платы за пользование оформляется дополнительным соглашением юридического и физического лица. Новый срок и условие о нем начнут действовать с даты подписания нового документа — п. 3 ст. 453 ГК.

Вот образец соглашения между физическим и юридическим лицом:

Разрешение споров

В соответствии с договором и п. 1 ст. 810 ГК заемщик возвращает долг в срок или в течение 30 дней с момента получения досрочного требования. При невозврате суммы долга (и платы по нему) заимодавец вправе сразу обратиться в суд, без предварительного урегулирования, если:

- претензионный порядок не оговорен в тексте соглашения;

- указана точная дата возврата предмета займа.

На практике часто используется договор займа между физическим лицом и ООО (и прочими юридическими лицами), по которому заемщик выплачивает вознаграждение за пользование средствами.

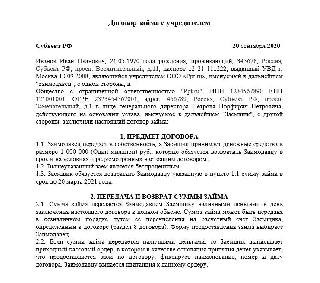

г. Можайск 30 сентября 2020

Петров Петр Петрович, 21.05.1970 года рождения, проживающий: г. Можайск, Московская область, ул. Ленинградская, д. 21, паспорт 12 21 111222, выданный УВД г. Москва 10.09.2008, именуемый в дальнейшем «Заимодавец», с одной стороны, и Общество с ограниченной ответственностью «Заря», ИНН 7728200000, КПП 772800001, ОГРН 1027700000001, адрес: г. Дмитров, ул. Волокаламская, 10А, офис 15, в лице генерального директора Иванова Ивана Ивановича, действующего на основании устава, именуемое в дальнейшем «Заемщик», с другой стороны, заключили договор о следующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По данному договору Заимодавец передает Заемщику денежные средства в размере 105 000 (сто пять тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу сумму займа и начисленные на нее проценты на условиях, предусмотренных Договором.

1.2. Размер вознаграждения по договору составляет 20% годовых от суммы займа.

2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА

2.1.Заимодавец передает Заемщику сумму займа 30 сентября 2020 г. путем перечисления на банковский счет Заемщика (указываются полностью банковские реквизиты счета Заемщика). Факт перечисления денежных средств подтверждается платежным поручением с отметкой банка об исполнении.

2.2. Заемщик возвращает Заимодавцу заемные денежные средства и начисленные проценты 30 сентября 2021 г.

2.3. Сумма займа возвращается Заемщиком безналичным переводом на счет Петрова Петра Петровича в ОАО «Банк», отделение № 111/222, г. Можайск, ИНН банка 10021001002, БИК банка 3400200201, кор.счет банка 230100100100100100102, расчетный счет банка 20100200100200100102, ФИО получателя Петров Петр Петрович, лицевой счет №432112345654325100102.

3. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ СУММОЙ ЗАЙМА

3.1. Проценты за пользование займом начинают начисляться со дня передачи денежных средств Заемщику.

3.2. Проценты за пользование суммой займа уплачиваются ежемесячными платежами в срок до 10 числа каждого месяца до момента возврата суммы займа.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За несвоевременный возврат суммы займа Заемщик выплачивает Заимодавцу неустойку в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. Договор считается заключенным с момента зачисления суммы займа на банковский счет Заемщика в соответствии с п. 2.1 настоящего Договора.

5.2. Договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа и выплате процентов.

5.3. Договор составлен в двух экземплярах, по одному экземпляру для каждой из сторон.

6. ПОДПИСИ СТОРОН

И.И. Иванов П.П. Петров

Налогообложение

За продолжительную практику использования этого вида сделок в хозяйственном обороте законодатель на основании многих судебных разбирательств отказался от излишней «подозрительности» к ним. На настоящий момент заем между физическим и юридическим лицом (процентный и беспроцентный) при правильном оформлении налоговых рисков практически не несет. Вышло много разъяснений Минфина, в которых ведомство отказывается считать отсутствие процентов внереализационным доходом, подлежащим налогообложению в качестве материальной выгоды от экономии на процентах — письма от 24.03.2017 №03-03-06/2/17311, от 19.01.2018 №03-03-06/1/2773, от 15.06.2020 №03-12 11/1/51127.

Основное правило — в сделках с взаимозависимыми лицами (юридическими и физическими) не должны создаваться условия для налогообложения, отличные от сделок с независимыми (уменьшение налога, увеличение убытка). Рисков доначисления в соответствии со ст. 105.3 НК не будет, если сумма налога ниже или равна текущей.

Защита права собственности, оспаривание действий (бездействий), решений и ненормативных актов органов государственной власти, споры в сфере земельных правоотношений, трудовые споры; договорное право, сопровождение сделок с недвижимостью

Договор займа траншами между юридическими лицами будет рассмотрен в настоящей статье. Помимо анализа законодательства и судебной практики по данному вопросу в ней также представлен для скачивания образец такого договора и образец заявки на предоставление очередного займового транша.

Договор займа траншами между юридическими лицами

В соответствии с п. 1 ст. 807 Гражданского кодекса РФ (далее — ГК РФ) под договором займа понимается соглашение, в рамках которого одна сторона, именуемая заимодавцем, передает или обязуется передать второй стороне, заемщику, деньги, ценные бумаги или имущество, определенное родовыми признаками, в собственность, а заемщик обязуется вернуть контрагенту по данной сделке такое же количество денег, ценных бумаг или имущества.

Понятие транша используется и в законодательстве, и в деловом обороте для обозначения части предоставляемых денежных средств, ценных бумаг или имущества. Так, согласно ст. 5 закона «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» от 29.07.1998 № 136-ФЗ транш — это часть ценных бумаг определенного выпуска, не совпадающая с датой первого размещения.

При заключении договора займа траншами между юридическими лицами предполагается, что заимодавец предоставляет заемщику в качестве займа сумму не разово, а по частям, которые могут выдаваться либо согласно заранее утвержденному сторонами графику, либо исходя из заявок, подаваемых заемщиком.

Также о договорах займа, заключаемых юрлицами, читайте в наших статьях:

В "КонсультантПлюс" есть ответы на множество вопросов по теме. Например:

Чтобы прочесть ответ, нажмите на скриншот выше. Если у вас еще нет доступа к системе К+, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Образец договора займа траншами

У нас вы можете скачать образец договора займа траншами между юридическими лицами, актуальный на 2021 год:

Заявка на предоставление займа по договору займа траншами

Как было отмечено, договор займа траншами может предполагать предоставление очередного транша на основании заявки заемщика. Указанную заявку рекомендуется оформить в виде приложения к договору займа траншами, образец которого был представлен в предыдущем разделе статьи.

Законодательство не содержит требований к оформлению таких заявок. В заявке рекомендуется указать запрашиваемую сумму займа и реквизиты, на которые заимодавцу следует ее перечислить.

В судебной практике заявка на предоставление транша по ДЗ расценивается как один из документов, подтверждающих факт предоставления займа (постановление 3-го ААС от 10.10.2018 по делу № А33-5778/2015к20).

Об иных документах, помимо заявки, которые могут потребоваться при исполнении обязательства по договору займа, рассказывается в наших статьях:

Образец заявки на транш по договору займа

У нас вы можете скачать образец заявки на перечисление транша по договору займа, заключенному между юридическими лицами. Образец актуален на 2021 год:

Отдельные нюансы договора займа траншами

При заключении договора займа траншами необходимо учитывать следующие нюансы:

- согласно письму Минфина РФ от 04.10.2018 № 03-03-06/2/71370 при выдаче займа частями каждый новый транш необходимо рассматривать как новое долговое обязательство с применением к нему той ключевой ставки ЦБ РФ, которая действовала на дату привлечения средств;

- неподача заявки по ДЗ траншами может расцениваться как свидетельство незаключения договора займа (постановление АС УО от 04.10.2016 № Ф09-7594/16 по делу № А71-6742/2015);

- договоры могут предусматривать комиссию за изменение графика возврата траншей по договору займа (постановление 9-го ААС от 10.07.2018 № 09АП-30633/2018 по делу № А40-247933/17).

ВАЖНО! При исполнении договора займа следует учитывать, что законодательство предоставляет как заимодавцу, так и заемщику право полностью или частично отказаться от предоставления займа.

Так, заимодавец может реализовать это право, если имеются обстоятельства, очевидно свидетельствующие о том, что в срок заем возвращен не будет, заемщик может отказаться от получения займа, уведомив заимодавца в установленном порядке (п. 3 ст. 807 ГК РФ).

Помимо предоставления займа по частям, законодательство устанавливает также возможность возврата займа по частям с сохранением за заимодавцем права требования полного погашения займа при нарушении заемщиком графика выплат (п. 2 ст. 811 ГК РФ).

О других особенностях договора займа читайте в наших статьях:

Итак, в статье раскрыты понятие договора займа и особенности договора займа траншами между юрлицами, представлены для скачивания образцы такого договора и заявки на предоставление займового транша, а также раскрыт ряд нюансов, связанных с заключением договора займа подобного типа.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

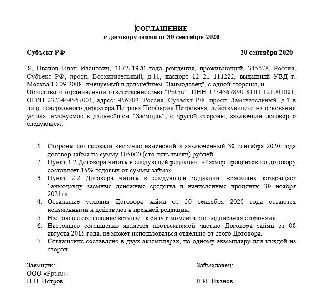

ООО «й », именуемое в дальнейшем «Заемщик », в лице Генерального директора КСергея Васильевича, действующего на основании Устава, с одной стороны, и ООО «р », именуемое в дальнейшем «Займодавец », в лице Генерального директора лава Олеговича, действующего на основании Устава, с другой стороны (в дальнейшем при совместном упоминании «Стороны », а по отдельности «Сторона »), заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец передает Заемщику заем на сумму 50 000 000, 00 рублей (пятьдесят миллионов рублей) (далее – «Заем ») траншами, а Заемщик обязуется вернуть указанную сумму займа в установленный договором срок.

1.2. Проценты на сумму займа не начисляются.

2. ПЕРЕДАЧА И ВОЗВРАТ СУММЫ ЗАЙМА

2.1. Займодавец перечисляет на расчетный счет Заемщика указанную в п. 1.1 настоящего договора сумму займа частями в виде отдельных траншей.

2.2. Выдача транша происходит по заявке. (Приложение №1)

2.3. Заемщик подает заявку Займодавцу за 2 рабочих дня до получения транша.

2.4. Заемщик обязуется вернуть Займодавцу транш не позднее 30 календарных дней с момента его получения.

2.5. Сумма займа может быть возвращена Заемщиком досрочно.

2.6. Сумма займа считается возвращенной в момент ее зачисления на банковский счет Займодавца.

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае неисполнения или ненадлежащего исполнения обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

3.2. В случае невозвращения указанной в п. 1.1 настоящего Договора суммы Займа в определенный в п. 1.3. настоящего договора срок Заемщик уплачивает пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки до дня ее фактического возврата Займодавцу.

4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. При наступлении обстоятельств, указанных в п. 4.1. настоящего Договора, каждая Сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

4.3. Если Сторона не направит или несвоевременно направит извещение, предусмотренное в п. 4.2 настоящего договора, то она обязана возместить второй стороне понесенные ею убытки.

4.4. В случаях наступления обстоятельств, предусмотренных в п. 4.1. настоящего Договора, срок выполнения стороной обязательств по настоящему Договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

4.5. Если наступившие обстоятельства, перечисленные в п. 4.1. настоящего договора, и их последствия продолжают действовать более двух месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

В своей практике я часто сталкиваюсь с ситуацией, когда мои клиенты заключают договора с недобросовестными Контерагентом. Как проверить поставщика или подрядчика читайте здесь

Одна сторона – Заимодавец передает в собственность другой стороне – Заемщику – деньги или другие вещи, а Заемщик обязан вернуть ту же сумму денег или равное количество вещей.

По договору займа Заемщик может вернуть не те же вещи, а вещи такого же рода и качества.

Договор займа между гражданами заключается обязательно в письменной форе, если его сумма превышает десять размеров МРОТ, а когда одной стороной является юридическое лицо – независимо от суммы.

Заимодавец имеет право на получение процентов. Если договор займа заключен с условием использования денег на определенные цели, то Заимодавец имеет право контроля за целевым использованием денег.

ДОГОВОР ЗАЙМА

Гр. , паспорт: серия , № , выданный , проживающий по адресу: , именуемый в дальнейшем «Займодавец», с одной стороны, и гр. , паспорт: серия , № , выданный , проживающий по адресу: , именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец передает Заемщику беспроцентный заем в сумме рублей наличными деньгами, а Заемщик обязуется возвратить полученную сумму в сроки и в порядке, указанные в настоящем договоре.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Займодавец обязан передать Заемщику указанную в п.1.1 сумму в срок до « » 2022 года.

2.2. Факт передачи Займодавцем указанной суммы удостоверяется распиской Заемщика.

2.3. Возврат полученных сумм осуществляется Заемщиком равными долями – по рублей ежемесячно в течение , начиная с , согласно следующему графику: .

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору недобросовестная сторона обязана возместить другой стороне причиненные таким неисполнением убытки.

3.2. В случае нарушения Заемщиком графика возврата полученных сумм, указанных в п.2.3 настоящего договора, Заемщик будет обязан уплатить Займодавцу пеню из расчета % от вовремя не возвращенных сумм займа за каждый день просрочки.

4. ФОРС-МАЖОР

4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. Отнесение тех или иных обстоятельств к непреодолимой силе осуществляется на основании обычаев делового оборота.

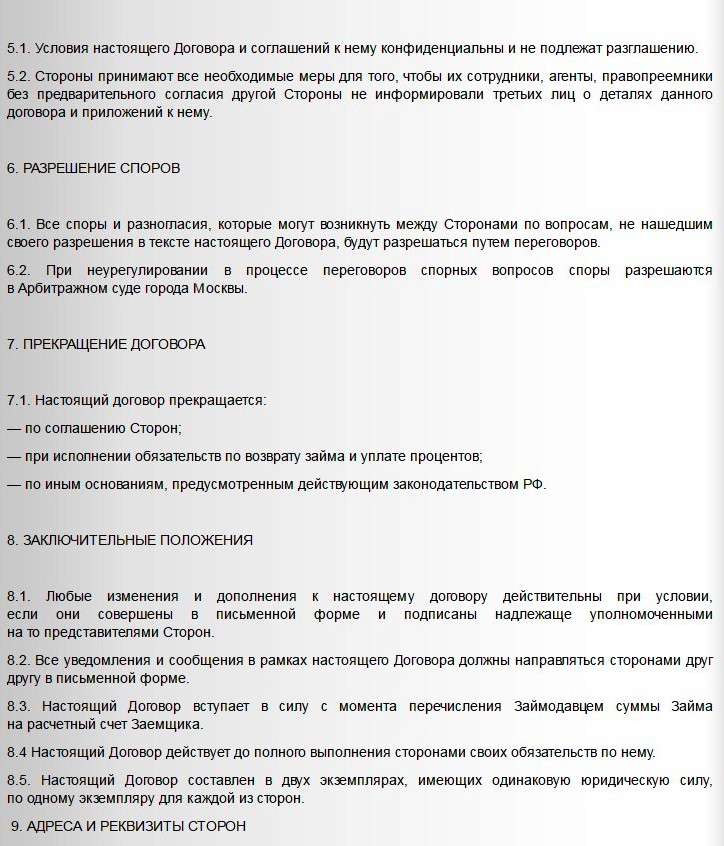

5. КОНФИДЕНЦИАЛЬНОСТЬ

5.1. Условия настоящего договора и дополнительных соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению.

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства.

6.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в суде в порядке, установленном действующим законодательством.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Во всем остальном, не урегулированном условиями настоящего договора, стороны руководствуются действующим законодательством РФ.

8.2. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

8.4. Сумма займа считается возвращенной в момент передачи Займодавцу наличных денег или зачисления соответствующих денежных средств на его банковский счет.

8.5. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

Автор статьи

Читайте также: