Банк пром в расчетном листке что значит

Обновлено: 26.07.2024

Расчетный листок по заработной плате – это информационный документ, который выдается сотруднику предприятия при выдаче материального вознаграждения (заработной платы) не реже 1 раза в месяц. С помощью этого документа можно своевременно отследить правильность начислений и выдачи зарплаты и премии, и обратиться к администрации фирмы за выяснением обстоятельств ошибки. С его же помощью в спорных случаях легко подтвердить уровень заработной платы в суде, прокуратуре или Трудовой инспекции.

Работодатель обязан выдавать расчетный листок заработной платы всем сотрудникам, не зависимо от формы занятости – полная или частичная, основной сотрудник или совместитель – и способа начисления заработной платы – наличными средствами или безналично на карту.

В 2018 году в письме Министерства труда расчетный лист назван обязательным к выдаче документом. И с 2019 года надзорные органы имеют право налагать штраф на организации, которые не выдают сотрудникам расчетные листы.

По закону расчетный лист должен включать в себя сведения о размерах: оклада, премии, бонусов, компенсации, выплаченного аванса, отчислений во внебюджетные фонды, итоговой суммы выплат (то, что называется «подрасчет»). Расчетный лист по заработной плате может выдаваться сотрудникам как в бумажном, так и в электронном виде. Организация должна хранить сведения о выдаче расчетных листов и при необходимости предоставлять эти сведения надзорным органам.

Расчетный лист должен составляться ответственным сотрудником (обычно бухгалтер по заработной плате) за несколько дней до официального дня выдачи зарплаты и может выдавать как вместе с заработной платой, так и отдельно до нее. При увольнении сотрудника расчетный лист делается на дату увольнения и выдается вместе с итоговым расчетом в последний день работы. При этом расчетный лист как ежемесячный, так и итоговый не является доказательством выплаты денежных средств , а только информацией о начислениях. Доказательством выплаты итоговой суммы служит личная подпись сотрудника в ведомости выдачи заработной платы (при выдаче заработной платы наличными) или банковская транзакция (при перечислении заработной платы на карту).

Расчетный листок содержит детальную информацию обо всех видах оплат, входящих в состав заработной платы и начисляемых работнику за каждый отработанный месяц. Рассказываем, как разобраться в расчетном листке по зарплате.

Согласно положениям ст. 136 Трудового кодекса РФ , при выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

- о составных частях заработной платы, причитающейся ему за определенный период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Форма расчетного листа

Форма расчетного листка не установлена законодательно, работодатель утверждает ее самостоятельно, закрепив в приказе или распоряжении. Применение неутвержденной формы является нарушением трудового законодательства.

Эксперты КонсультантПлюс разобрали, как оформить и выдать РЛ. Используйте эти инструкции бесплатно.

В форме необходимо предусмотреть следующие разделы:

- начислено;

- удержано;

- выплачено;

- к выплате (либо задолженность работодателя или работника).

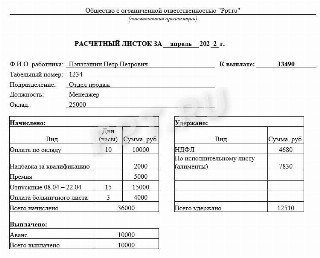

Документ может иметь следующий вид:

Роструд в письме от 17.09.2021 № ПГ/26944-6-1 указал, что расчетку по зарплате достаточно выдавать один раз в месяц при выдаче заработной платы за вторую половину месяца.

Бланк листа по зарплате выдается каждому сотруднику индивидуально ответственным лицом, обычно бухгалтером. Не допускается передача листка через другого человека, поскольку уровень зарплаты является коммерческой тайной и не подлежит разглашению.

ТК РФ не устанавливает способ и форму выдачи расчетных листков. Порядок выдачи предусматривается в трудовом договоре, коллективном договоре, локальном нормативном акте.

Законодательство не обязывает работодателей документально фиксировать факт их выдачи, в том числе отсутствует обязанность выдавать их под подпись. Но бумажный вариант желательно вручать под подпись в журнале выдачи расчетных листков (письмо Минтруда от 23.10.2018 № 14-1/ООГ-8459).

Если не выдать работникам квиток о зарплате, то это является нарушением трудового законодательства и влечет ответственность по п. 1 ст. 5.27 КоАП РФ — предупреждение или наложение административного штрафа на должностных лиц в размере от 1000 до 5000 рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 1000 до 5000 рублей; на юридических лиц — от 30 000 до 50 000 рублей.

Если аналогичное нарушение совершено повторно, — наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 рублей или дисквалификацию на срок от 1 года до 3 лет; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 10 000 до 20 000 рублей; на юридических лиц — от 50 000 до 70 000 рублей (по п. 2 ст. 5.27 КоАП РФ).

Расшифровка листка о зарплате

В таблице — расшифровка расчетного листка по зарплате по строкам.

В расчетке иногда выделяют строки о задолженности работодателя или работника.

Вот что значит долг за предприятием на конец месяца в расчетном листке работника: сумма, которая подлежит выплате по итогам месяца. Эта сумма образуется, когда заработная плата начислена в прошлом месяце, а выплачена в текущем.

Например, сотрудник получил расчетный листок за апрель. В нем отображается все движение за апрель. Строка «долг за предприятием на начало месяца» — это доход за март, так как расчет за месяц получен в марте. А долг за предприятием на конец месяца — это доход за апрель.

Этот показатель рассчитывается по формуле:

А что означает долг работника на конец месяца в расчетном листе — это долг, возникший по причине необходимости погашения задолженности или неправильно исчисленных выплат. К примеру, выданные подотчет денежные средства, по которым работником своевременно не предоставлен авансовый отчет, признаются его задолженностью перед организацией. Эти суммы работодатель вправе удержать из его заработной платы не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания ( часть 3 ст. 137 ТК РФ ).

Некоторые компании (особенно это актуально для крупных компаний) указывают коды начисления заработной платы в расчетном листке, которые применяет организация. Получив такой закодированный документ, работник не понимает, как все это расшифровать. Важно знать, что использование таких кодов не установлено законодательно, и работодателю необходимо приложить расшифровку кодов.

Но не все выплаты сотруднику необходимо указывать. Вот список, что не включается в расчетный листок сотрудника:

Лицевой счет работника — это документ для персонифицированного учета начисления заработной платы, отпускных и пособий по временной нетрудоспособности в организации. Он ведется на специализированных бланках первичной бухгалтерской документации. С 2013 года они перестали быть обязательными для применения в бухучете, но для удобства многие компании продолжают их применять.

В крупных и средних организациях бухгалтерии ведут лицевые счета работников по заработной плате. Это внутренние документы, призванные упорядочить и упростить начисления сотрудникам. В настоящее время в бухгалтерском учете применяются две унифицированные формы ЛС работников: Т-54 и Т-54а. Оба бланка утверждены постановлением Госкомстата №1 от 05.01.2004. В 2013 году вступление в силу федерального закона №402-ФЗ отменило обязательное применение унифицированных первичных бланков учета. Но большинство компаний продолжают их применять, так как им это удобно и упрощает учет.

Что такое лицевой счет сотрудника по заработной плате

Это документ, который используется в бухгалтерском учете для отражения информации о ежемесячных начислениях, удержаниях и выплатах, полагающихся специалисту.

Применение унифицированных форм необязательно. Компания вправе самостоятельно разработать структуру документа, которая полностью соответствует особенностям и специфике деятельности организации, действующей в ней системе оплаты труда, условно-постоянных реквизитов начисления оплаты труда и прочих сведений.

Самостоятельно разработанную форму следует утвердить в учетной политике компании, как и применение унифицированного бланка. При разработке документа не забывайте учитывать обязательные реквизиты первичной документации (ст. 9 закона №402-ФЗ).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно организовать расчет, выплату и бухучет зарплаты. В системе найдете пошаговые руководства и образцы всех документов, которые нужно оформлять.

Форма Т-54

Унифицированная карточка лицевого счета по форме Т-54 предназначена для отражения ежемесячных сведений о начисленной заработной плате и иных начислениях конкретного работника, обо всех произведенных удержаниях на основании данных первичной учетной документации по выработке, о выполненных работах, нормах отработанного времени, а также иных распоряжений на разные виды оплаты.

Так выглядит бланк по форме Т-54:

Документ создается отдельно на каждого специалиста с начала календарного года либо с даты официального трудоустройства. Сведения заносятся ежемесячно в течение одного календарного года. Организация решает самостоятельно, как заполнять форму лицевого счета сотрудника по ЗП, закрепляя установленный порядок в учетной политике. Нюансы зависят от сферы деятельности компании и количества работников. В обособленных подразделениях правила могут отличаться.

Порядок бухучета утверждает руководитель, а все расчетные листки и лицевые счета заполняет исключительно работник бухгалтерии либо иное ответственное лицо, на которое возложены обязанности по ведению бухучета в компании.

Форма Т-54а

Данная форма предназначена для отражения сведений о произведенных начислениях и удержаниях с использованием автоматизированных программ и систем бухгалтерского учета. Форма регистрирует ежемесячные данные в течение одного календарного года о произведенных:

- начислениях (зарплата, доплаты, материальные выплаты, премии, компенсации);

- удержаниях (налоги, сборы, алименты, взыскания по исполнительным листам);

- выплатах (авансы, расчеты, перерасчеты).

Так выглядит карточка Т-54а:

В учетной политике организации указывают, что нужно передать в расчетный отдел лицевого счета для перечисления зарплаты работникам.

Сроки хранения

В соответствии с действующим законодательством сведения, содержащие персональную информацию о начислениях и удержаниях по застрахованным лицам (гражданам), должны храниться 75 лет. Компания обязана самостоятельно обеспечить сохранность первичной документации.

Если в штате компании отсутствует должность архивариуса, то закрепите ответственность за хранение и ведение архива за конкретным специалистом. Укажите такие обязанности в должностных инструкциях, под подпись ознакомьте назначенного сотрудника с новыми инструкциями.

Важная информация

Если бланк лицевого счета по заработной плате заполняется с помощью автоматизированных программ, общие сведения вносятся при регистрации работника либо в начале календарного года. Информацию о произведенных ежемесячных расчетах следует распечатать, заверить подписью ответственного лица и вклеить (вложить) в дело работника.

При использовании бухгалтерской программы «1С:Зарплата и управление персоналом» большинство бухгалтеров сталкиваются с двумя проблемами:

Расчетный листок — это уведомление о начисленной и подлежащей выплате заработной плате. Форма документа не установлена законодательно, и ее разработкой предприятию придется заниматься самостоятельно. Многие компании пользуются формой, предлагаемой специализированными программами для бухгалтерского учета, но у организаций с небольшой численностью не всегда есть такая возможность. Им важно понимать, как разработать и утвердить такой бланк.

Когда выдается расчетный листок по заработной плате

Расчетный листок работодатель должен выдавать ежемесячно каждому работнику после начисления и перед выплатой зарплаты. Трудовой кодекс обязывает работодателя предоставлять каждому сотруднику в письменной форме информацию о видах начислений, их размере, о видах и суммах удержаний, а также о сумме, подлежащей выплате. Обязанность по выдаче информации о зарплате, как правило, возлагается на бухгалтерию.

Бланк и информация в нем должны быть представлены в таком виде, чтобы было понятно, за что произведено начисление (оклад, премия), какое время оплачено работнику, а какое нет, должны быть указаны дни простоев, отсутствия на работе по любой причине (отпуск, болезнь, прогулы), какие произведены удержания и какую сумму в результате сотрудник получит на руки.

Утверждение формы расчетного листка

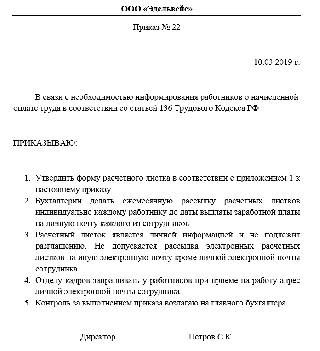

Форма применяемого в организации бланка для информирования сотрудников о зарплате должна быть утверждена приказом или другим распорядительным документом руководителя.

Для утверждения бланка используйте следующий образец приказа.

Приказ об утверждении формы расчетного листка (образец)

Трудовой кодекс не содержит ограничений на метод извещения работника о начислениях и удержаниях. Информация может быть передана сотруднику не только в бумажной, но и в электронной форме. Недавно это подтвердило Министерство труда в письме № 14-1/ООГ-1560 от 21.02.2017. Для применения электронной формы извещения эту возможность следует прописать в локальном акте компании.

Разработать утверждаемый образец формы расчетного листка необходимо самостоятельно (а можно скачать образец расчетных листков по зарплате из открытых источников). Он в обязательном порядке должен содержать следующие разделы:

- начислено;

- удержано;

- выплачено;

- к выплате (либо задолженность работодателя/работника).

Образец расчетного листка

В случае необходимости бланк можно дополнить. Например, указав количество отработанных часов при почасовой оплате, или сведениями о тарифной ставке.

Налог на доходы физических лиц

В обязательном порядке сотруднику должна быть предоставлена информация о сумме удержания налога на доходы физических лиц (НДФЛ) из суммы оплаты труда. Ставка налога составляет 13 % от облагаемого дохода.

Часто у сотрудников возникают вопросы о порядке удержания налога из заработной платы. Обывателю сложно понять, какие выплаты облагаются налогом, а какие нет.

Общий облагаемый доход в расчетном листке можно рассчитать, вычтя из итоговой суммы начисленных выплат суммы, которые выплачиваются работодателем, но не облагаются налогом. К часто встречающимся из них относятся:

- пособие по беременности и родам;

- выходное пособие;

- командировочные расходы (за исключением суточных более 700 руб. при поездках внутри страны и 2500 при поездках за рубеж);

- материальная помощь (частично).

Вопреки представлениям многих работников, налог на доходы удерживается из оплаты больничных листов, а также из компенсации за неиспользованный отпуск, которую выплачивают при увольнении.

Если у вас есть дети в возрасте до 18 лет или в возрасте до 24, обучающиеся на дневной форме обучения в образовательных учреждениях с государственной аккредитацией, то вам положен стандартный налоговый вычет на каждого ребенка, на который будет уменьшен облагаемый налогом доход. При этом на первого и второго ребенка вы получите вычет в размере 1400 рублей, и 3000 на третьего и каждого последующего.

Для того чтобы получить вычет, работник должен написать заявление на имя работодателя и приложить к нему копию свидетельства о рождении ребенка, справку об обучении (если ребенок старше 18 лет).

В заключение еще раз напомним о необходимости разработки простого и понятного для рядового работника порядка информирования об оплате труда. Не стоит относиться к этому формально. Это позволит избежать многих вопросов и конфликтных ситуаций.

В соответствии с трудовым законодательством, а именно по статье 136 ТК РФ, при выплате заработной платы работодатель обязан информировать своих сотрудников (в том числе тех, кто работает дистанционно) в письменной форме о составных частях начисленной им оплаты труда, о размерах причитающихся других сумм и произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. При этом даже если работникам организации установлены фиксированные оклады и никаких дополнительных выплат им не производится, бухгалтерия все равно обязана оформлять расчетные листки.

Форма расчетного листа

Бухгалтер или другое ответственное лицо каждый месяц выдают сотруднику организации лично в руки, поскольку уровень заработной платы является коммерческой тайной, или отправляют на электронную почту специальный бланк расчетного листа по зарплате. Форма документа может быть любой, однако сам листок всегда включает следующие разделы:

- К выплате (или задолженность работодателя/работника).

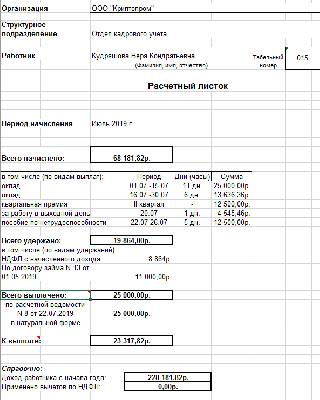

Расчетный листок по зарплате выглядит примерно так.

Некоторые компании также указывают в бланке документа и свои коды выплат и удержаний, расшифровать которые сотруднику бывает обычно довольно сложно, несмотря на то, что вместе с кодами работодатель приводит в листке также и наименования начислений или удержаний.

Чаще всего в расчетных листах используются коды доходов и вычетов из справок 2-НДФЛ. Некоторые из них представим ниже.

Коды зарплаты в расчетном листе:

1010 – доходы в виде дивидендов;

2000 – зарплата за выполнение трудовых обязанностей;

2001 – вознаграждение, выплачиваемое директорам, членам органа управления, совета директоров и другим;

2010 – суммы, выплачиваемые за работу по договорам ГПХ, кроме авторских начислений;

2012 – отпускные выплаты;

2201-2209 – суммы авторских выплат;

2530 – заработок в натуральном эквиваленте;

2610 – суммы материальной выгоды от использования займов, полученных от работодателя;

2720 – денежная стоимость полученных подарков;

2300 – суммы больничных пособий.

Расшифровка расчетного листка

В каждом обязательном разделе расчетного листа по зарплате отображена следующая информация.

В разделе «Начислено» работодатель указывает в соответствии с трудовым договором суммы начисленного заработка (оклад, премии и надбавки), оплату за отпуск, оплату больничного листа, материальную помощь и прочие выплаты.

В разделе «Удержано» отображаются суммы, которые подлежат удержанию с доходов работника согласно трем основаниям: по закону (НДФЛ), по исполнительным листам (например, алименты или взысканные по суду штрафы), на основании заявлений работника или приказов работодателя (например, членские взносы в профсоюз).

В разделе «Выплачено» указывается денежная сумма, выдаваемая работнику как минимум два раза в месяц (аванс и зарплата). В этой категории также можно найти строки с информацией о других произведенных в течение месяца выплатах (например, отпускные).

В разделе «К выплате» отражается общая сумма, которую работник получит на руки, за вычетом всех удержаний и ранее произведенных выплат.

Если организация не выдает расчетных листков…

Поскольку обязанность работодателей по выдаче расчетных листков по заработной плате регламентируется трудовым законодательством, при выявлении соответствующих нарушений со стороны компаний предусмотрены штрафы. Должностные лица или индивидуальные предприниматели за нарушение трудового законодательства могут отдать 1-5 тысяч рублей, предприятие – поплатиться суммой в размере 30-50 тысяч рублей. Совершив ошибку повторно, работодатель может быть оштрафован на 70 тысяч рублей, а руководители и вовсе может быть дисквалифицирован.

Автор статьи

Читайте также: