Банковские продажи что это

Обновлено: 26.07.2024

Для понимания сущности внутреннего механизма продаж, в первую очередь необходимо определить место тех подразделений банка, которые связаны с реализацией банковского продукта своим клиентам. В определенном смысле можно говорить о том, что практически каждое подразделение должно работать на увеличение продаж, что является основным условием эффективного функционирования банка. Степень участия отдельных подсистем в механизме продаж определяется на конкретный момент времени лишь тем на какой стадии своего жизненного цикла находится банковский продукт. Например, подразделения бэк-офиса можно условно отнести к одному из организационных звеньев системы продаж на тот момент времени, когда, например, происходит обработка бухгалтерской документации в связи с покупкой услуги банка. Депозитные и кредитные подразделения могут непосредственно заниматься продажами, если это оправдано экономически, либо необходимо осуществлять непосредственный контроль за операциями, например, при крупных сделках.

Чаще в банках встречаются две формы специализации менеджеров по продажам: по продуктовому принципу и по клиентским сегментам. Создание отдельной группы менеджеров для каждой продуктовой группы может иметь место даже в том случае, если один и тот же клиент заинтересован в приобретении всего набора услуг банка.

При большом ассортименте продуктов в банке одному менеджеру трудно быть осведомленным в деталях каждого продукта, поэтому необходимо разумно специализировать менеджеров, идя к оптимальной схеме опытным путем, подбирая для определенной группы клиентов свой набор продуктов. При этом необходимо избежать возможных конфузов, когда разные менеджеры обращаются к одному и тому же клиенту с разными продуктами от имени одного банка.

Специализация по клиентскому признаку позволяет лучше узнать запросы покупателей и больше подходит при работе со старой клиентурой.

Специализация продаж по региональному признаку, характерна для банков, расширяющих филиальную сеть. В этом случае отдельный филиал становится региональным пунктом продажи банковских продуктов, которые разрабатываются в головном банке.

В основе эффективного функционирования региональных продаж должны лежать следующие принципы:

1. Тщательная подготовка продукта к выходу на региональный рынок. Это выражается в подготовке торгового предложения и поиске тех аргументов, которые позволят обосновать максимально высокую цену, на которую согласиться клиент.

2. Создание единой информационной среды для всех подразделений банка, независимо от того где расположен офис продаж, обслуживающий клиента.

3. Обеспечение доступа к единой информационной базе данных всех подразделений фронт-офиса.

4. Наличие действенных инструментов контроля за продажами в отдельных пунктах продаж.

5. Осуществление корректировки сбытовой стратегии банка в зависимости от результатов продаж в филиалах.

6. Регулярное отслеживание процесса взаимодействия подразделений офиса с клиентами – создание базы данных об отклонениях.

Рассмотрим специфику организации продаж в филиалах коммерческого банка, активно занимающегося розничными продажами. Такая практика получила название банковский ритейл (широкие продажи для розничных клиентов).

Особенности организации продаж на уровне филиалов (отделений)

Прежде всего, следует подчеркнуть, что специфика филиала заключается в том, что его нельзя рассматривать изолированно. Он является составной частью фронт-офиса головного банка и для реализации экономических целей руководитель филиала обращает основное внимание на объект продажи, т.е. конкретный сегмент, которому предназначен данный продукт. Поскольку цели функционирования филиала вытекают из объема продаж, каждый менеджер фронт-офиса филиала пытается реализовать ту гамму продуктов, которая ему позволяет достичь намеченных целей. Руководитель филиала и каждый менеджер не могут действовать изолированно на рынке по следующим причинам:

— продуктовый ряд разрабатывается головной структурой и в соответствии с стратегией банка и первые продажи как правило производят менеджеры головного банка;

— филиал является звеном общей филиальной сети, которая должна гарантировать клиенту пользоваться услугами в любом пункте продажи.

Таким образом, филиалу необходимо уделять больше внимания не тому, - чтопродавать, а как продавать. Для филиала решающим в обслуживании клиента являются: правильный выбор сегмента, качество обслуживания и своевременное позиционирование услуги. Наиболее полный объем информации о клиентах должен концентрироваться в филиалах.

Чтобы извлекать максимально полный доход от информации о клиенте, необходимо постоянно дополнять и структурировать базы данных о клиентах в филиалах, прежде всего, для более глубокого сегментирования клиентов, например, по их ожиданиям или по уровню рентабельности операций по их обслуживанию. В последнее время некоторые банки распределяют клиентов по уровню цен на используемые ими услуги банка (уровень ставок и тарифов колеблется в зависимости от объема средств на счетах).

Таким образом, на региональные структуры банка падает основная нагрузка в оптимизации всего текущего процесса продаж. Вместе с тем следует отметить основные недостатки территориальной организации продаж:

1. Неравномерное распределение пунктов продаж, что усложняет планирование объемов продаж по разным регионам.

2. Несбалансированность продаж, когда менеджеры предпочитают продавать на данной территории только известные и апробированные продукты.

3. Затрудненный учет конкурентных позиций каждого продукта по отдельным пунктам продаж.

4. Увлечение продажей мало апробированных продуктов, когда центральный офис навязывает внедрение новых услуг, предварительно не проведя маркетинг.

Внутреннюю организацию продаж можно рассматривать в стратегическом и тактическом плане (стратегический и тактический контур продаж).

Стратегия продаж является составной частью иерархической системы планирования в банке и составной частью маркетинговой стратегии банка. Важнейшая стратегическая задача в организации продаж – донесение целей, выбранных руководством банка до каждого менеджера, участвующего в продажах. Если этого не произойдет, то сотрудники могут стать носителями устаревших принципов, взглядов и продуктов. Зачастую координации планов служб, занимающихся продажами и планов более высокого уровня, уделяется недостаточное внимание.

К основным элементам стратегии продаж, функционирование которых определяется стратегией банка в целом, относятся:

1. Оценка рынка и конкурентной среды.

2. Задание продуктовых приоритетов.

3. Определение целевых потребительских групп.

4. Формирование навыков менеджеров по продажам.

5. Планирование и бюджетирование продаж.

6. Поддержка продаж.

7. Контроль, оценка эффективности продаж, стимулирование.

Оценка рынка и конкурентной среды, элемент, связывающий организацию продаж с маркетингом. Этот элемент подробно рассмотрен в предыдущем разделе.

Задание продуктовых приоритетов, т.е. определение перспектив развития продуктового ряда банка касается как головного банка в целом, так и отдельных менеджеров в пунктах продаж. В результате этой деятельности решается вопрос – с какими продуктами выходит менеджер к клиенту.

Определение целевых потребительских групп. Основной вопрос, решаемый маркетинговыми службами и определяющий успех служб продаж – какие продукты будут востребованы покупателями. Успех здесь зависит от нацеленности на удовлетворение потребностей наиболее привлекательных клиентских сегментов. Необходимо обеспечить потребительскую привлекательность продукта для каждого целевого сегмента, что достигается за счет:

привлекательности самого продукта, например моментальное получение сведений об остатке на счете в любом месте можно обеспечить с помощью SMS-банка;

- привлекательности, связанной с использованием данного продукта, например, использование пластиковой карты в торговой сети, автоматически обеспечивается консультационной помощью банка;

- привлекательность продукта, обусловленная конкурентными целями, которая выражается в желании клиента иметь такую услугу, которая не имеет аналогов у конкурентов.

Первый и второй элементы стратегии всецело зависят от степени исследования мотиваций и настойчивости в проведении результатов в политику формирования продуктового ряда.

Формирование навыков менеджеров по продажам. Основная проблема здесь научить специалистов донести необходимую информацию до целевых клиентов. Хорошему менеджеру важно хорошо разбираться в бизнес-стратегиях покупателей банковских продуктов. В связи с этим необходимо регулярно проводить «аудит навыков».[4]

Важнейшим элементом стратегии продаж является доведение до менеджеров показателей плана продаж. Объемы продаж для каждого пункта продаж определяется исходя из ожидаемой емкости рынка. Для отдельного менеджера планы продаж могут быть определены в виде торговых квот. На основе показателей продаж по отдельным пунктам продаж определяются бюджеты. Планирование бюджетов может быть разделено по центрам ответственности, решающее значение в которых играют менеджеры по продажам.

Поддержка продаж. Этот элемент связан с представлением необходимых рекламных материалов и инструктивной информации. Особенность продаж в банке состоит в том, что успех основывается не столько на качестве продукта, сколько на доверии к самому банку. В связи с этим важное значение для банка имеет коммуникационная функция, проявляющая во взаимодействии менеджера по продажам и руководством банка. В обязанности менеджера в обязательном порядке должно входить извещение руководства о позиции и мнении клиентов и оповещение последних о политике банка.

Вопросы контроля, оценки эффективности продаж и стимулирования труда персональных менеджеров играют решающую роль для дальнейшей мотивации персонала банка, так как от активности менеджеров зависит будут ли реализованы возможности, заложенные в продуктах, создаваемых в других подразделениях банка.

Тактический контур продаж охватывает текущее планирование деятельности отдельного менеджера, организацию переговорного процесса, ведение документации, отчетность и т.п.

Часть текущих вопросов, связанных с самими продажами могут решаться в головном банке. Однако в наибольшей степени тактика в продажах проявляется в региональных системах продаж т.е. во фронт-офисных подразделениях банка, призванных напрямую контактировать с клиентами. Особенно это касается крупных банков, имеющих большое количество клиентов. Фронт – офис банка представляет собой часть организационной системы банка, условно выделяемую для обозначения тех подразделений, которые обеспечивают взаимодействие банка с клиентами. Именно от уровня организации фронт-офиса банка, включая отделения и филиалы, напрямую зависит объем и качество продаж.

Следует также остановиться на еще одном важном элементе - послепродажном обслуживании клиентуры, которое осуществляется менеджерами фронт-офиса. После установления с клиентом официальных отношений на филиал банка возлагается функция персонального менеджмента. Выражается она в том, что клиенты обращаются только к конкретному менеджеру филиала, поскольку они доверяют ему и знают, что он всегда даст им исчерпывающий и компетентный ответ. Осуществление в полной мере этой функции может дать существенные результаты, если за каждым работником закрепить свой «портфель» клиентов; он его оценивает и определяет цели дальнейшей продажи продуктов. Сделать такое закрепление непросто, поскольку необходимо учитывать индивидуальные особенности персонала. Речь идет о таком подходе, который может дать высокий результат, при условии, что персонал будет должным образом мотивирован и может пользоваться четко очерченной автономией.

26 Июл Классическая техника продажи банковских продуктов и услуг: 5 простых шагов

Продажи — это технологии. И немного везения.

Вам знакома ситуация, когда Вы затрачиваете большое количество сил и времени для привлечения клиентов, проводите десятки встреч и консультаций, а получаете, к сожалению, минимальный результат? В отличие от своего коллеги, который работает меньше, выкладывается меньше, а результат у него гораздо лучше, чем у Вас. В этот момент Вас посещает мысль: «Почему так происходит? Я работаю больше, а результат получаю меньше? Наверное, мне просто не повезло в этом месяце….» Ссылаться на неудачу, конечно, можно, только Ваша продуктивность от этого не увеличится.

Гораздо большую роль в продажах играет владение технологиями продаж. В этой статье мы рассмотрим одну из базовых технологий — классическую 5-ти шаговую модель продаж банковских продуктов.

Именно эту модель используют большинство менеджеров банковских отделений, именно этот алгоритм рассматривается на базовых тренингах по продажам. В чем же суть этого алгоритма?

Прежде чем перейти непосредственно к этапам продаж, мне хотелось бы сделать небольшое лирическое отступление и сказать одну важную вещь. Почему так важно владеть технологиями продаж? Дело в том, что продажи — это не стихийный процеcсс, зависящий исключительно от Вашей удачи. В продажах 80% зависит от того, насколько профессионально Вы можете выстраивать диалог с клиентом, какие инструменты Вы используете, как работаете с возражениями клиентов. Как только Вы освоите необходимые технологии, Вы сможете продавать значительно больше.

В этой и последующих статьях я расскажу Вам о стандартных (классических) моделях продаж, а также о нюансах применения различных методов и технологий в банковской сфере. Мы разберем большинство ошибок, которые допускают 90% менеджеров при общении с клиентами. В результате всё это позволит Вам повысить продажи в Вашем офисе банка и при необходимости внести необходимые корректировки в процедуры обслуживания клиентов.

Ну что, готовы? Тогда давайте рассмотрим классическую 5-ти шаговую модель продаж.

Мы будем рассматривать именно 5-ти шаговую модель, хотя есть модификации данной модели с другим количество шагов (5, 6, 7 этапов продаж).

Идея данного подхода заключается в том, что процесс продажи можно представить в виде вот такой лестницы:

Поднимаясь по этой лестнице, шаг за шагом, с каждой ступенькой Вы становитесь ближе и ближе к своей цели — к продаже. Работая по этому алгоритму, важно соблюдать все этапы, двигаться последовательно, а не резко перепрыгивать с одной ступеньки на другую.

Как видите, каждый этап имеют свою цель:

1. Установление контакта — расположить клиента, создать доброжелательную атмосферу, «благоприятную» почву для последующей продажи.

2. Выявление потребностей — менеджеру важно понять, какой продукт наиболее полно удовлетворит потребности клиента, выяснить важные и наиболее существенные для клиента моменты.

3. Презентация продукта — рассказать о наиболее подходящем клиенту продукте на понятном языке, вызвать у клиента желание воспользоваться банковским продуктом или услугой

4. Работа с возражениями — развеять все сомнения и дать аргументированные ответы на возражения клиента

5. Завершение сделки — доброжелательно попрощаться с клиентом, поблагодарить за сотрудничество и пригласить прийти снова.

Ваша задача, как менеджера и переговорщика, в первую очередь, убедиться, что цель текущего этапа достигнута, и только после этого переходить на следующий уровень .

Я часто сталкиваюсь с такой ситуацией: клиент приходит в офис, менеджер интересуется, чем может помочь клиенту.

Менеджер: «Здравствуйте, Иван Иванович, чем я могу Вам помочь?»

Клиент: «Я хотел бы открыть вклад»

Менеджер: «Отлично Иван Иванович. у нас в банк есть вклады с пополнением, есть с отзывом части вклада, есть с повышенным процентом, например, на 1 год ставка составит 11% годовых, правда там нет капитализации, зато в подарок выдается пластиковая карта. Какой вклад будем оформлять?»

и это может продолжаться долго…

ВОПРОС: Коллега, как оцениваете поведение менеджера? Как думаете, какой момент был упущен? Что менеджер банка сделал неправильно?

Очень интересно услышать Ваше мнение по этой ситуации. А свое мнение я озвучу в следующем статье! Помните, что всем активным подписчикам я регулярно делаю приятные подарки 🙂

Кроме этого, в следующих статьях мы остановимся подробно на каждом этапе продаж, разберем основные моменты, типичные ошибки и «маленькие хитрости», позволяющие повысить эффективность работы с клиентами.

18 Сен Кросс-продажи в банке: 8 причин неудач и 5 рекомендаций для повышения результативности

В предыдущих статьях мы с Вами детально проработали классическую 5-ти шаговую модель продаж. Мы рассмотрели секреты, техники и ошибки менеджеров на каждом этапе: от установления контакта до завершения сделки с клиентом. Этот путь — достаточно эффективный, особенно для специалистов фронт-линии банков. Я уверен, Вы заметили, что в этой модели мы пока рассмотрели продажу лишь одного продукта, основного, за которым пришел клиент.

Как думаете, что еще можно сделать, если мы, придерживаясь этой модели, убедили клиента оформить основной продукт? Правильно! Можно оформить параллельно с основным продуктом несколько дополнительных. Или их еще называют кросс-продуктами.

ЧТО ТАКОЕ КРОСС-ПРОДАЖА БАНКОВСКИХ ПРОДУКТОВ?

Кросс-продажи (или перекрестные продажи, продажи дополнительных продуктов банка) — это предложение клиенту дополнительных продуктов и услуг, которые определенным образом связаны с основным продуктом.

К примеру, клиент оформляет кредитную карту. Это основной продукт. В дополнение можно предложить услугу страхования, услугу интернет-банка, смс-информирования, и даже вклад (хотя на первый взгляд данная комбинация может показаться абсолютно несовместимой, но это не так — мы разберем это позже).

Помните одну простую вещь:

Клиент, оформивший один продукт банка, — это как транзитный пассажир в поезде. Он выйдет при первой же остановке.

Поэтому Ваша основная задача привязать клиента как можно сильнее к Вашему банку, продать ему как можно больше продуктов, удовлетворяющих его потребности.

Настоящее преступление для менеджера — довести клиента до оформления основного продукта и не предложить ни одного дополнительного.

При этом я очень часто бываю свидетелем ситуации, когда специалист банка ограничивается лишь продажей одного определенного продукта.

Почему же так происходит?

Вот некоторые причины, которые мешают менеджерам совершать кросс-продажи:

1. Страх предложить дополнительные продукты;

2. Неуверенность — неумение работать с возражениями клиента при продаже дополнительных продуктов;

2. Лень — просто не хочется загружать себя «ненужной» работой. Гораздо привлекательнее дать клиенту то, за чем он пришел, и продолжить заниматься своими делами;

4. Незнание продуктовой линейки кросс-продуктов и непонимание сути «зачем этот продукт вообще нужен?» (например, не все понимают зачем нужно НПФ, и естественно не могут это объяснить клиенту)

5. Боязнь отказа клиента — страх отказа очень часто становится настоящим препятствием в продажах в целом, и в кросс-продажах в частности.

6. Чувство дискомфорта (навязывание) — менеджер как будто переступает через себя, когда начинает делать кросс-продажу, чувствует, что он навязывается клиенту. «Ему это 100% будет не интересно, а я ДОЛЖЕН предлагать…»

7. Воспринимают необходимость кросс-продаж как «прихоти руководства», и поэтому очень часто озвучивают нелепые причины, почему кросс-продаж не было: «этот клиент еле-еле согласился на оформление кредита, какая уж тут страховка… хорошо что без нее оформил»…»а этот клиент, как и 10 предыдущих, сказал, что его НПФ не интересует и все равно он пенсии не увидит…» и так далее..

8. Отсутствие навыков успешных кросс-продаж. У многих специалистов банка нет успешного опыта перекрестных продаж, нет четкого алгоритма действий, что и кому предлагать. Поэтому кросс-продажи скорее носят хаотичный характер и часто отсутствуют вовсе.

Я думаю, многие из Вас смогут выделить из этого списка моменты, которые мешают Вам увеличить кросс-продажи.

Еще раз просмотрите эти пункты и отметьте свои слабые места (только честно, не обманывайте себя 🙂 — что Вам мешает успешно продавать дополнительные продукты и услуги Вашего банка.

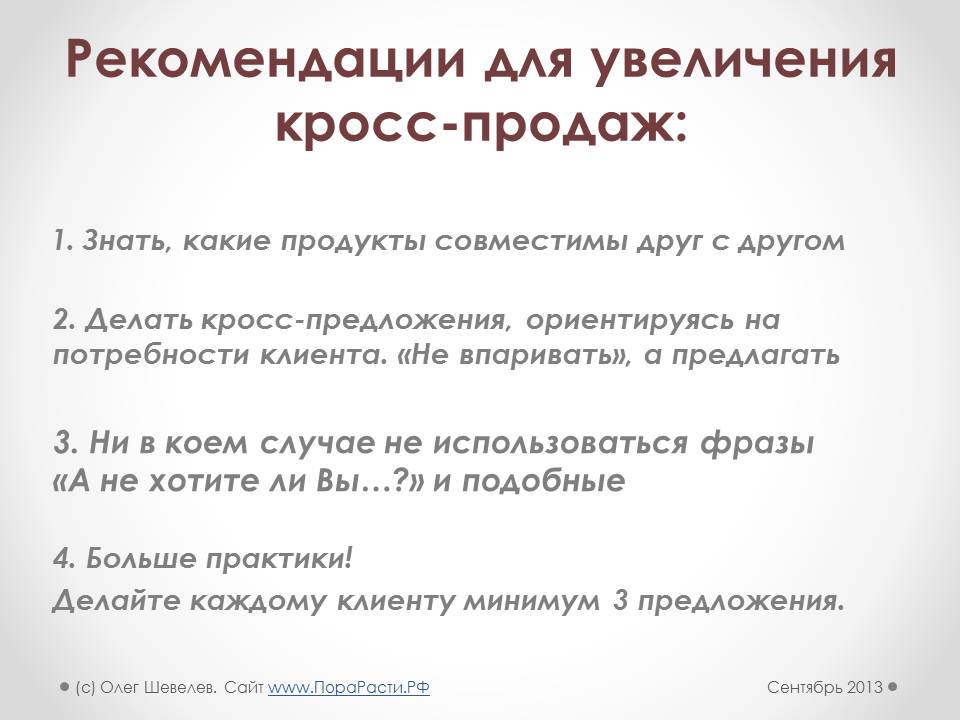

В этой статье я дам лишь несколько рекомендаций по каждому направлению.

Итак, вот что помогает избавиться от страхов, неуверенности и увеличить кросс-продажи в банке:

1. Знание продуктовой линейки (имеются в виду кросс-продукты). Хотел поставить на первое место искренность менеджера и желание понять клиента, но подумал, что знание важнее. Можно быть максимально искренним и добродушным, но не знать, какой дополнительный продукт предложить клиенту для закрытия его потребностей и как это сделать.

2. Искренний интерес. Это золотое правило успешных продаж. Выявляйте потребности клиентов, и предлагайте кросс-продажи с учетом выявленных потребностей. К примеру, я часто сталкиваюсь с ситуацией, когда менеджер даже не интересуется целью оформления кредита или пластиковой карты. Он может выяснить всё: начиная от суммы кредитного лимита, заканчивая платежной системой и категорией карты, но не спросить самого главного — для каких целей клиент оформляет кредитную карту, какие операции он собирается совершать. Ведь от этого зависит, какие банковские продукты и услуги могут понадобиться ему дополнительно.

3. Третье, что нужно сделать — это забыть фразы типа «а не хотите ли Вы оформить…?», «Вас не интересует …». Это негативные фразы, которые больше располагают к отрицательному ответу, а не к положительному. И к тому же, так предлагать кросс-продукты — это «убивать свои продажи». Для кросс-предложений есть очень эффективные связи. Их мы рассмотрим в следующих статьях.

4. Используйте технику ПНЭД (Просто Начните Это Делать) 🙂 — да-да. просто начните кроссить. Первый раз, возможно, будет отказ, но главное для Вас — это начать предлагать. Причем предлагать не просто какой-нибудь один бесплатный продукт, а предлагать минимум 3 банковских продукта, так или иначе связанным с основным. И буквально после 3-4 неудачных попыток у Вас значительно добавится уверенности и эффективности.

5. Составьте матрицу кросс-продуктов. Нет ничего лучше небольшой удобной шпаргалки кросс-продуктов под рукой. Другими словами матрица кросс-продуктов — это таблица совместимости различных продуктов. Данный инструмент позволит Вам никогда не упускать доп продажи, т.к. Вы в любой ситуации будете знать, какой продукт можно предложить дополнительно и как это сделать. Матрицу мы рассмотрим в следующих статьях.

Пошаговая инструкция для внедрения в Вашу работу на ближайшие 2 дня.

1) Завтра и послезавтра (всего 2 дня) ведите такую табличку:

Кол-во клиентов, оформивших 1 основной продукт — ____;

Кол-во клиентов, оформивших 1 основной продукт + 1 дополнительный — ____;

Кол-во клиентов, оформивших 1 основной продукт + 2 дополнительных — ____;

2) положите эту табличку на стол и просто отмечайте сразу же после обслуживания клиентов. Это займет секунд 10.

3) в конце дня посчитатйте.

4) ответьте всего на одни вопрос: что можно было еще предложить клиентам из столбца №1 и №2? Тут важно не искать причины и оправдания, почему доп продукт не был продан, а важно для себя понять, как можно было бы предложить и продать его.

Если вы это сделаете и проанализируете, то уже на второй день у вас будет положительная динамика.

Я рассчитываю что каждый из вас еще раз убедился в необходимости делать кросс-продажи в банке. Выгоды на лицо — и для менеджера, и для клиента. Я надеюсь, некоторые техники рассмотренные в статье, позволят вам по другому посмотреть на процесс кросс-продаж и повысить уверенность вашего предложения.

В следующей статье мы с вами рассмотрим, на каких этапах лучше всего делать кросс-продажи, чтобы это было максимально естественно для клиента и максимально результативно для вас.

Продавайте красиво и лекго!

Спасибо! Теперь Вам доступны дополнительные материалы по увеличению продаж бесплатно.

Ваша ссылка на курс «Быстрый старт в продажах» с бонусами (кликните здесь).

Банковская деятельность преимущественно относится к сфере услуг. В ней важное место занимают продажи, которые заключаются в смене собственника на определённый вид актива. Продажи являются своеобразным индикатором эффективности всей деятельности коммерческого банка.

Организация продаж банковских продуктов повышает своё значение в последнее время. Это связано, с одной стороны, с обострением конкуренции на рынке банковских услуг, а с другой стороны, с повышением требований клиентов к качеству обслуживания. В связи с этим банки всё чаще стали создавать службы продаж как структурные подразделения, ориентированные на удовлетворение запросов клиентов.

Система продаж банковских продуктов может быть рассмотрена как составная часть организационно-экономического механизма коммерческого банка. Этим объясняется взаимное существование системы продаж и системы банка. А отдельные элементы системы продаж существуют во взаимосвязи с другими подсистемами банка.

Продукты коммерческих банков могут быть проданы в процессе последовательной реализации следующих этапов:

- предварительный этап, который стартует с разработки продукта и завершается заключением соглашения между банком и клиентом;

- эксплуатационный этап, который заключается в получении в определённого блага (депозита, кредита и т.п.) по итогам заключения соглашения;

- заключительный этап, который состоит из послепродажного обслуживания клиентов.

Особенностью продаж банковских продуктов является то, что банки ведут свою деятельность в условиях жёсткой конкуренции. Поэтому кредитным организациям приходится бороться за каждого клиента, из-за чего банковские продукты персонализируются. То есть требуется их создание или модификация с целью удовлетворения специфических потребностей каждого клиента.

Готовые работы на аналогичную тему

Управление продажами в коммерческом банке

Продажа банковских продуктов может быть организована по различным основаниям. Прежде всего, её управление может базироваться на продуктовом ряде, на филиальной сети либо на клиентской базе. Это означает необходимость назначения различных групп менеджеров.

Их специализация особо уместна в том случае, если банк располагает большим ассортиментом продуктов. Тогда менеджеры могут быть детально осведомлены в деталях каждого банковского продукта.

Кроме того, возможна специализация управляющего персонала по клиентскому признаку. Благодаря этому точнее могут быть выяснены и удовлетворены запросы покупателей.

Региональный признак специализации продаж свойственен для тех коммерческих банков, которые имеют широкую филиальную сеть. В данном случае банковские продукты разрабатываются в головном офисе и продаются в филиалах, которые выступают в качестве региональных пунктов продаж.

Продажа банковских продуктов может осуществляться на стратегической основе. В данном случае стратегия продаж как составная часть маркетинговой стратегии банка должна состоять из следующих элементов:

- оценка рынка и конкурентной среды – сбор информации о рынке и его исследование;

- задание продуктовых приоритетов – определение всеми подразделениями коммерческого банка перспектив развития своего продуктивного ряда;

- определение целевых потребительских групп – определение востребованности со стороны покупателей банковских продуктов, что позволит банку сформировать соответствующую продуктовую политику;

- формирование навыков менеджеров по продажам – обучение специалистов банка донести до целевых клиентов необходимую информацию;

- планирование и бюджетирование продаж – определение, исходя из ожидаемой ёмкости рынка, желаемого объёма продаж и уровня затрат на их организацию, разделённую по центрам ответственности;

- поддержка продаж – предоставление менеджерам инструктивной информации и необходимых рекламных материалов;

- контроль, оценка эффективности продаж, стимулирование персональных менеджеров;

- послепродажное обслуживание – обращение клиентов к своим персональным менеджерам по различным вопросам, так или иначе связанным с банковским продуктом.

Кроме стратегического существует и тактический аспект управления продажами банковских продуктов. Он обычно состоит из текущего планирования деятельности отдельных менеджеров, а также организации документооборота, подготовки отчётности и переговорного процесса.

Формы и методы продаж банковских продуктов

В банковской практике существует большое число форм и методов продаж банковских продуктов. Классификация этого многообразия проводится по четырём основным факторам:

- в зависимости от того, кто какова стратегия организации банковского бизнеса выделяют массовые и индивидуальные (целевые) продажи;

- в зависимости от того, каким образом организованы продажи выделяют автоматизированные и традиционные продажи;

- в зависимости от того, где территориально осуществляются продажи выделяют стационарную и дистанционную формы продаж;

- в зависимости от того, какой используется способ продажи банковских продуктов выделяют пакетное предложение услуг, перекрёстные продажи, кросс-продажи и кобрендинговые программы и т.д.

Таким образом, в процессе организации продаж банковских продуктов управляющие органы могут избрать различный подход к рассмотрению форм и методов. Это зависит от того, какие цели преследует банк, в каких условиях он функционирует на рынке, прежде всего, речь идёт про окружение конкурентами и клиентами.

Все многообразие форм и видов продаж можно классифицировать в зависимости от трех факторов, кто проявляет инициативу в процессе продаж, где осуществляются территориально продажи, и каков набор продуктов.

Основные формы продаж в зависимости от территориальной привязки - стационарная форма и дистанционная форма продажи. Большинство банковских сделок с клиентами совершается в стационарной форме, когда клиент непосредственно обслуживается в офисе банка. Стационарные формы банковского обслуживания могут быть отнесены к пассивным продажам, когда инициатива исходит от клиента. В процессе стационарного обслуживания производится продажа наиболее традиционных банковских продуктов.

Все большее место в банковском обслуживании занимают дистанционные формы продаж, т.е. обслуживание клиентов на расстоянии. Они могут носить как активный характер, когда инициатива исходит от банка, и в этом случае мы говорим о методах прямых продаж, либо пассивный характер, проявляющийся в виде традиционного обслуживания клиента, либо с помощью электронных средств коммуникации.

В зависимости от стратегии организации банковского бизнеса продажи можно классифицировать как продажи массового характера (банковский ритейл) и индивидуальные продажи. Последняя форма больше относится к обслуживанию Vip-клиентов и в некоторых источниках обозначается как организация продаж по типу «финансовый бутик».

Какие характерные признаки и отличия имеют эти формы продаж?

Массовые продажи по схеме «финансовый супермаркет» предполагают обслуживание большого количества схожих по своим потребительским предпочтениям клиентов и проведения однотипных банковских операций. Розничные продажи, как правило, осуществляются стационарно и требуют создания широкой филиальной сети. В связи с эти основной риск розничного бизнеса - не наполнение необходимыми объемами банковских операций тех мощностей, которые создаются под этот бизнес (банковской инфраструктуры: филиалы, представительства, эквайринг, приписные кассы, процессинг, POS-терминальная техника и т.д.). Если это случается, то можно говорить о слабой работе маркетинговых служб банка, которые слабо исследовали сегменты рынка и не смогли стимулировать спрос в необходимых для розничного бизнеса объемах. Например, для развития карточного бизнеса годовой объем эмиссии должен составлять не менее 1 млн. карт и при этом по ним должно совершаться не менее 100 тыс. транзакций в месяц. Минимальный порог рентабельности по экспресс-кредитам находится на уровне 200 тысяч потребителей, а по услуге SMS-банкинг – 100 тыс. пользователей.[5] Таким образом, основой получения достаточных доходов для поддержания необходимого уровня рентабельности в розничном банковском бизнесе являются обороты по счетам клиентов.[6]

Основная проблема розничных продаж – создание системы качественного управления расходами на всех стадиях жизненного цикла. В связи с высокими первоначальными затратами на формирование инфраструктуры продаж особенно актуально для «финансового супермаркета» создание доступных и дешевых продуктов. Однако многие розничные банки чрезмерно увлекаются расширением продуктового ряда, что ведет к другой проблеме – созданные продукты не находят спроса, а попытки навязать их клиентам плохо отражаются на имидже банка.

В розничном банковском бизнесе менеджеру по продажам необходимо прививать психологию продавца в крупном торгового супермаркете. Большой ассортимент услуг позволяет в полной мере использовать принцип взаимозаменяемости и взаимодополняемости.

Целевые (индивидуальные) продажи по схеме «финансовый бутик» предполагают поиск определенных групп клиентов и эксклюзивных форм обслуживания. Незначительное количество операций и относительно небольшие первоначальные затраты требуют, чтобы менеджеры по продажам ориентировались на получение высокой маржи от реализации индивидуальных продуктов. Минимальный порог рентабельности в финансовом бутике колеблется в пределах 15-20% от затрат на привлеченные ресурсы.

Основной риск индивидуальной формы продажи – потеря клиента. В связи с ростом притязаний индивидуальных клиентов к качеству обслуживания, банки развивающие стратегию «Private Banking» расширяют стандартный набор услуг, который включает в себя:

§ Обслуживание в отдельном помещении;

§ Финансовый и налоговый консалтинг;

§ Доступ к форексным операциям;

§ Открытие металлических счетов;

§ Более выгодные ставки и тарифы;

§ Операции с недвижимостью.

Этот перечень может быть дополнен за счет тех форм услуг, которые пожелает сам клиент. По данным опроса Центра социальных технологий, проведенного в конце 2002 года vip-клиенты ждут от банка следующие услуги (в процентах от числа опрошенных):

§ Операции по вкладам – 86%;

§ Открытие расчетного счета – 79%;

§ Кредитные карты – 75%;

§ Доверительное управление активами клиента и инвестиционные услуги, включая проектное кредитование – 40%;

§ Налоговое планирование – 35%;

§ Финансовое консультирование – 32%;

§ Переводы денег на счета зарубежных партнеров – 26%;

§ Текущее кредитование – 23 %;

§ Оплата счетов – 12%;

По продуктовому признаку можно выделить следующие методы продаж: единичные продажи, пакетирование, кросс-продажи, перекрестные продажи.

Единичные продажи подразумевают продажу продукта одного наименования, например, открытие расчетного счета или получение кредита. Единичные продажи могут дополнять уже используемый список продуктов, либо быть отдельным объектом планирования для пробных продаж.

Наиболее востребованной на сегодняшний день является стратегия пакетирования банковских продуктов, которая может широко использоваться на уровне головного банка, так и конкретного офиса продаж. Она предполагает рассмотрение имеющихся в наличии продуктов как отдельных позиций каталога взаимосвязанных услуг, и позволяет определить и сформировать набор продуктов, которые полностью удовлетворяли бы потребности клиента, гарантируя этим наилучшее взаимодействие с ним.

В таблице 2 приводятся примеры традиционного пакетирования банковских продуктов для частных лиц на уровне филиала.

Автор статьи

Читайте также: