Банковский учет это учет по какой ставке тест

Обновлено: 25.04.2024

Ориентируетесь ли вы в банковских операциях, связанных с кредитованием клиентов? Узнать это поможет наш тест.

Вы уже проходили тест ранее. Вы не можете запустить его снова.

Вы должны войти или зарегистрироваться для того, чтобы начать тест.

Вы должны закончить следующие тесты, чтобы начать этот:

Результаты

Вы набрали 0 из 0 баллов ( 0 )

Рубрики

В какой очередности производится погашение кредитов банков, предоставленных на выплату задолженности по заработной плате в пределах установленного бюджета прожиточного минимума?

- Во внеочередном порядке.

- В первую очередь.

- Во вторую очередь.

Банковские кредиты, выданные на выплату задолженности по заработной плате, в пределах 1,5 размера утвержденного бюджета прожиточного минимума на одного работающего, погашаются кредитополучателем вне очереди *(абз. 4 подп. 2.1 п. 2 Порядка расчетов между юридическими лицами, индивидуальными предпринимателями, утв. Указом от 29.06.2000 N 359).

Банковские кредиты, выданные на выплату задолженности по заработной плате, в пределах 1,5 размера утвержденного бюджета прожиточного минимума на одного работающего, погашаются кредитополучателем вне очереди *(абз. 4 подп. 2.1 п. 2 Порядка расчетов между юридическими лицами, индивидуальными предпринимателями, утв. Указом от 29.06.2000 N 359).

В обеспечение исполнения обязательств по кредитному договору клиентом-кредитополучателем переданы банку-кредитодателю денежные средства в гарантийный депозит. Валюта кредита и валюта гарантийного депозита не совпадают. Какой курс пересчета применяется в данном случае?

- Всегда применяется официальный курс Нацбанка.

- Курс пересчета устанавливается соглашением сторон.

При несовпадении валюты кредита с валютой гарантийного депозита денег курс пересчета определяется по соглашению сторон. В противном случае спор о курсе пересчета подлежит разрешению в судебном порядке *(ч. 2 ст. 148 БК).

При несовпадении валюты кредита с валютой гарантийного депозита денег курс пересчета определяется по соглашению сторон. В противном случае спор о курсе пересчета подлежит разрешению в судебном порядке *(ч. 2 ст. 148 БК).

- 5 банковских дней.

- 10 календарных дней.

- 10 банковских дней.

При неисполнении кредитополучателем обязательств по возврату кредита и (или) уплате процентов за пользование им банк по истечении десяти банковских дней со дня наступления срока платежа по кредиту направляет в Минфин письменное уведомление о необходимости исполнения гарантии Правительства Республики Беларусь, а также копии документов, подтверждающих предъявление требования к кредитополучателю *(п. 10 Положения о порядке предоставления гарантий Правительства Республики Беларусь по кредитам, выдаваемым банками Республики Беларусь, утв. Указом от 30.06.2008 N 359).

При неисполнении кредитополучателем обязательств по возврату кредита и (или) уплате процентов за пользование им банк по истечении десяти банковских дней со дня наступления срока платежа по кредиту направляет в Минфин письменное уведомление о необходимости исполнения гарантии Правительства Республики Беларусь, а также копии документов, подтверждающих предъявление требования к кредитополучателю *(п. 10 Положения о порядке предоставления гарантий Правительства Республики Беларусь по кредитам, выдаваемым банками Республики Беларусь, утв. Указом от 30.06.2008 N 359).

Неоднократное предоставление банком кредита с учетом ранее возвращенной суммы — это:

- Возобновляемая кредитная линия.

- Овердрафтное кредитование.

Кредитная линия, по которой возможно неоднократное предоставление кредита или его части с учетом ранее возвращенной суммы в пределах установленного в кредитном договоре максимального размера кредита, — это возобновляемая кредитная линия *(абз. 2 п. 2 Инструкции о порядке предоставления банками денежных средств в форме кредита, утв. Постановлением Правления Нацбанка от 29.03.2018 N 149). В свою очередь, овердрафтный кредит — это кредит, предоставляемый в сумме дебетового сальдо по текущему (расчетному) банковскому счету *(абз. 15 п. 2 Инструкции о порядке предоставления банками денежных средств в форме кредита, утв. Постановлением Правления Нацбанка от 29.03.2018 N 149).

Кредитная линия, по которой возможно неоднократное предоставление кредита или его части с учетом ранее возвращенной суммы в пределах установленного в кредитном договоре максимального размера кредита, — это возобновляемая кредитная линия *(абз. 2 п. 2 Инструкции о порядке предоставления банками денежных средств в форме кредита, утв. Постановлением Правления Нацбанка от 29.03.2018 N 149). В свою очередь, овердрафтный кредит — это кредит, предоставляемый в сумме дебетового сальдо по текущему (расчетному) банковскому счету *(абз. 15 п. 2 Инструкции о порядке предоставления банками денежных средств в форме кредита, утв. Постановлением Правления Нацбанка от 29.03.2018 N 149).

Банк предоставляет юридическому лицу кредит, обеспеченный гарантией Правительства Республики Беларусь. Какие обязательства кредитополучателя могут обеспечиваться такой гарантией?

- Только обязательства по основному долгу.

- Обязательства по основному долгу и процентам.

Гарантия Правительства Республики Беларусь может быть предоставлена на всю сумму кредита (его часть) и проценты за пользование кредитом *(п. 4 Положения о порядке предоставления гарантий Правительства Республики Беларусь по кредитам, выдаваемым банками Республики Беларусь, утв. Указом от 30.06.2008 N 359).

Гарантия Правительства Республики Беларусь может быть предоставлена на всю сумму кредита (его часть) и проценты за пользование кредитом *(п. 4 Положения о порядке предоставления гарантий Правительства Республики Беларусь по кредитам, выдаваемым банками Республики Беларусь, утв. Указом от 30.06.2008 N 359).

Учитывается ли сумма долга кредитополучателей по процентам при расчете и формировании банками суммы резерва на покрытие возможных убытков по кредитной задолженности?

- Нет, резерв формируется только на сумму основного долга.

- Да, при расчете резерва учитывается вся сумма задолженности, включая проценты.

Банк формирует резервы на сумму основного долга. В сумму основного долга не включается задолженность по процентам, неустойкам (штрафам, пене), комиссионным и иным аналогичным платежам, предусмотренным в кредитном договоре *(ч. 1, абз. 2 ч. 2 п. 9 Инструкции о порядке формирования и использования банками спецрезервов, утв. постановлением Правления Нацбанка от 28.09.2006 N 138).

Банк формирует резервы на сумму основного долга. В сумму основного долга не включается задолженность по процентам, неустойкам (штрафам, пене), комиссионным и иным аналогичным платежам, предусмотренным в кредитном договоре *(ч. 1, абз. 2 ч. 2 п. 9 Инструкции о порядке формирования и использования банками спецрезервов, утв. постановлением Правления Нацбанка от 28.09.2006 N 138).

Банком заключен договор на кредитование юридического лица путем открытия кредитной линии. Кредитным договором установлены максимальный размер (лимит) кредита и размер единовременной задолженности кредитополучателя. В какой сумме отражаются обязательства банка по предоставлению кредита в бухгалтерском учете?

- В сумме, не превышающей размера единовременной задолженности кредитополучателя.

- В сумме максимального размера (лимита) общей суммы предоставляемого кредита.

При кредитовании путем открытия кредитной линии обязательство банка по предоставлению кредита отражается в сумме, не превышающей предельного размера единовременной задолженности кредитополучателя. Если же кредитным договором для кредитной линии установлен только максимальный размер кредита, то обязательство банка по предоставлению кредита будет отражаться в сумме, не превышающей максимального размера общей суммы кредита *(ч. 2 п. 16 Инструкции о порядке предоставления банками денежных средств в форме кредита, утв. Постановлением Правления Нацбанка от 29.03.2018 N 149).

При кредитовании путем открытия кредитной линии обязательство банка по предоставлению кредита отражается в сумме, не превышающей предельного размера единовременной задолженности кредитополучателя. Если же кредитным договором для кредитной линии установлен только максимальный размер кредита, то обязательство банка по предоставлению кредита будет отражаться в сумме, не превышающей максимального размера общей суммы кредита *(ч. 2 п. 16 Инструкции о порядке предоставления банками денежных средств в форме кредита, утв. Постановлением Правления Нацбанка от 29.03.2018 N 149).

С какой периодичностью закрывается банком дебетовое сальдо (овердрафт) по банковскому счету организации-кредитополучателя при овердрафтном кредитовании?

- Дебетовое сальдо закрывается ежедневно.

- Периодичность закрытия дебетового сальдо определяется соглашением сторон в кредитном договоре.

Дебетовое сальдо по счету организации-кредитополучателя (овердрафт) закрывается банком ежедневно, при этом в бухучете банка отражается факт предоставления кредита на соответствующих счетах *(ч. 3 п. 17 Инструкции о порядке предоставления банками денежных средств в форме кредита, утв. Постановлением Правления Нацбанка от 29.03.2018 N 149).

Дебетовое сальдо по счету организации-кредитополучателя (овердрафт) закрывается банком ежедневно, при этом в бухучете банка отражается факт предоставления кредита на соответствующих счетах *(ч. 3 п. 17 Инструкции о порядке предоставления банками денежных средств в форме кредита, утв. Постановлением Правления Нацбанка от 29.03.2018 N 149).

Для расчета резерва на покрытие возможных убытков по портфелям однородных кредитов банки могут формировать портфели из кредитов, предоставленных юридическим и физическим лицам. В каком размере формируется банком резерв на покрытие возможных убытков по специальному портфелю однородных кредитов?

- 10% от общей суммы портфеля.

- 20% от общей суммы портфеля.

- 30% от общей суммы портфеля.

Специальные портфели однородных кредитов формируются банками из кредитов, предоставленных юридическим и физическим лицам, в белорусских рублях с определенными процентными ставками *(п. 58 и 59 Инструкции о порядке формирования и использования банками спецрезервов, утв. постановлением Правления Нацбанка от 28.09.2006 N 138). Резерв на покрытие возможных убытков по каждому специальному портфелю однородных кредитов формируется в размере 20% от общей суммы портфеля *(п. 64 Инструкции о порядке формирования и использования банками спецрезервов, утв. постановлением Правления Нацбанка от 28.09.2006 N 138).

Специальные портфели однородных кредитов формируются банками из кредитов, предоставленных юридическим и физическим лицам, в белорусских рублях с определенными процентными ставками *(п. 58 и 59 Инструкции о порядке формирования и использования банками спецрезервов, утв. постановлением Правления Нацбанка от 28.09.2006 N 138). Резерв на покрытие возможных убытков по каждому специальному портфелю однородных кредитов формируется в размере 20% от общей суммы портфеля *(п. 64 Инструкции о порядке формирования и использования банками спецрезервов, утв. постановлением Правления Нацбанка от 28.09.2006 N 138).

Употребление термина «процент» в России начинается с XVIII в. Это понятие впервые ввёл Пётр I. Однако считается, что подобные вычисления начали применяться ещё в Смутное время — как результат первой в мировой истории привязки чеканных монет 1 к 100, когда рубль сначала состоял из 10 гривенников, а позже из 100 копеек.

Долгое время под процентами понимались исключительно прибыль или убыток на каждые 100 рублей. Проценты применялись только в торговых и денежных сделках. Затем область их применения расширилась.

Например, можно услышать фразы «в выборах приняли участие 60% избирателей», «успеваемость в классе 95%», «банк начисляет 12% годовых», «молоко содержит 1,5% жира», «материал состоит из 100% хлопка», «скидка составляет 5%», «на карту начисляется кэшбэк 3,5%» и так далее.

Современная жизнь делает задачи на проценты актуальными. Вопросы инфляции, девальвации, повышения цен, снижения покупательной способности касаются каждого человека. Школьники — будущие участники финансового рынка, налогоплательщики, вкладчики, заёмщики, поэтому уже на начальных ступенях образовательной системы необходимо вводить финансовое обучение.

Вполне закономерно, что каждый из нас хочет получать дополнительный доход. Банковские вклады (депозиты) — простой способ не только сохранить, но и приумножить свои сбережения. У всех банков разные процентные ставки, которые зависят от условий хранения денег: валюты, сроков, суммы размещения, возможности снятия и пополнения счёта, капитализации процентов.

Давайте разберёмся с понятием «процентная ставка по вкладу» и видами процентов.

Процентная ставка — это процент, который клиент получает за размещение средств на вкладе на определённый срок. Обычно подразумевается годовая процентная ставка. Если срок вклада больше или меньше года, для расчёта дохода необходимо привести ставку к реальному сроку вклада.

Однако выгода банковского вклада оценивается не только по процентной ставке. Большое влияние на доходность оказывает способ начисления процентов. В финансовой сфере существует понятие простого и сложного процента.

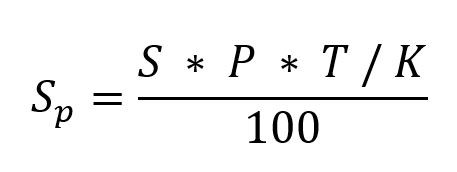

Простые проценты начисляются по следующей формуле:

Sp — выплаченные проценты;

S — первоначальная сумма вложений;

P — годовая ставка;

T — количество дней вклада;

K — количество дней в году — 365 или 366.

Пример 1. Вкладчик размещает 1 января 2021 г. (не високосный год) вклад в размере 350 000 руб. под 4,7% годовых сроком на 9 месяцев (273 дня).

Процентный доход по данному вкладу составит:

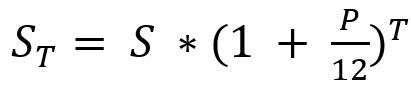

Капитализированный (причисленный) процент — процент, начисляемый на сумму вклада и сумму ранее начисленных по вкладу процентов с учётом срока вклада с определённой договором банковского вклада периодичностью.

Чаще всего банки предлагают программы с ежемесячной капитализацией, при которой процентный доход рассчитывается по формуле:

ST — итоговый доход, то есть размер вклада на конец срока, включая сумму открытия и начисленный процент;

S — начальный депозит;

P — годовая ставка, разделённая на 100 (выраженная десятичной дробью);

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит: 362 532,56 – 350 000 = 12 532,56 руб.

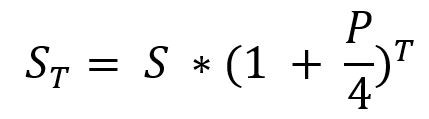

При начислении вознаграждения каждый квартал, а не раз в месяц, воспользуемся формулой:

где Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад на конец срока.

Доход в виде процентов в данном случае составит 12 483 руб.

В этом примере выгоднее оказался депозит со сложной процентной ставкой при условии ежемесячной капитализации.

Пример 2. Иван Иванович (И.И.) за внедрение рационализаторского предложения получил премию в размере 200 000 руб. Увидел по телевизору рекламу банка Х о супервыгодных условиях вклада под 6% годовых с условием размещения депозита на три года.

Рассчитаем доход И.И. от данного предложения при условии простых процентов.

Ежегодный доход составит: 200 000 * 6 / 100 = 12 000 руб.

Доход за три года: 36 000 руб.

К концу третьего года на счёте И.И.: 200 000 + 36 000 = 236 000 руб.

Таким образом, для расчёта суммы вклада через n лет под P% можно воспользоваться формулой:

Выполним расчёт дохода И.И. при условии использования сложных процентов с капитализацией в конце года.

Доход на конец срока в данном случае составит 38 203,2 руб.

Интересно увидеть доход с ежемесячной капитализацией, вот расчёт:

Доход за три года составит 39 336,1 руб.

На что обратить внимание

Мы на примерах показали различие между простой и сложной процентными ставками. Представленные расчёты убеждают в эффективности сложной процентной ставки.

Следует учесть: чем дольше срок размещения депозита, тем выше ставка. Поэтому необходимо сравнивать условия с фактической ставкой, применяемой по выбранным условиям в выбранном банке, и анализировать предложения по вкладам, обращая внимание на все условия, касающиеся будущей доходности.

Ключевым показателем оценки доходности инвестиционного проекта является ставка дисконтирования. Эта величина лежит в основе различных методов инвестиционной оценки бизнеса и позволяет привести будущие денежные потоки к текущему состоянию. С её помощью производится оценка эффективности вложений, что позволяет из всех возможных направлений инвестирования выбрать наиболее перспективное. На сегодняшний день существует ряд методик, по которым рассчитывается этот показатель. Владея некоторыми из них, инвестор сможет самостоятельно принимать решения и делать обоснованный выбор. Однако прежде чем переходить к формулам расчёта, необходимо раскрыть понятие ставки дисконтирования и определить её суть.

Суть ставки дисконтирования

Зачастую термины «ставка дисконтирования» и «коэффициент дисконтирования» путают. Коэффициент используется в промежуточных расчётах оценки инвестиционной доходности и вычисляется на основе ставки дисконтирования. КД показывает стоимость одной единицы инвестированных денежных средств через заданный промежуток времени при определённых условиях.

Расчёт коэффициента дисконтирования производится по формуле:

КД = 1 / (1 + R) * n, где

R — ставка дисконтирования,

n — количество периодов от будущего момента до текущего (лет, месяцев).

Говоря простыми словами, ставка дисконтирования — это некоторая величина, выраженная в процентах, которая позволяет спрогнозировать стоимость будущих денег по состоянию на текущее время. Она зависит от множества аспектов: уровень инфляции, упущенная выгода, возникающая при появлении более перспективного направления инвестирования, кредитный риск и многое другое. Не все внешние факторы, оказывающие влияние на экономическую эффективность денежных вложений, можно учесть в ставке. Например, это касается погодных условий, природных катаклизмов, глобальных происшествия в мире и т.д.

Понятие дисконтирования рассматривается с точки зрения двух методов — математического и экономического.

Согласно математическому подходу, процесс дисконтирования характеризуется как действие, обратное начислению сложных процентов.

Рассмотрим пример. Банк предлагает открыть вклад под 11% годовых с капитализацией процентов. Дисконтирование позволяет определить, какую сумму денежных средств нужно вложить, чтобы через конкретный промежуток времени получить определённую сумму. Вычисляем, на какую сумму необходимо открыть вклад, чтобы через два года общая сумма к снятию составляла 200 000 руб.

200 000 руб. = Х * (1 + 0,11)², где

0,11 — размер банковской ставки, т.е. 11%;

2 — число лет от будущего до текущего момента времени;

Х = 162 324,48 руб.

Таким образом получается, чтобы через два года снять со счёта 200 000 руб., необходимо сегодня вложить 162 324,48 руб.

Экономический подход определяет для ставки дисконтирования следующие принципы.

-

Безрисковая доходность в равной степени одинакова для всех инвесторов. Она подвержена только рискам экономической системы.

Безрисковая ставка (доходность) является основной. Хотя существует множество методов определения дисконтной ставки, данный принцип является базовым для всех.

В случаях, когда ставка дисконтирования ниже предполагаемой доходности, стоит рассматривать данный проект как перспективный. В противном случае вложения могут оказаться убыточными.

Аналитический учет – это детальный и подробный учет конкретных банковских, финансовых и хозяйственных операций, осуществляемый в соответствующих документах (регистрах) аналитического учета. Основными задачами аналитического учета являются – оперативно, полностью и подробно отразить все совершаемые операции на счетах бухгалтерского учета.

В соответствии с Правила бухгалтерского учета к документам (регистрам) аналитического учета относятся:

1) Лицевые счета. Является основным учетным регистром аналитического учета. В бухгалтерском учете каждому клиенту кредитной организации, а также каждому виду ценностей, имущества и обязательств на балансовом счете II-го порядка открывается отдельный лицевой счет.

Пример. Счет 42303 «Депозиты физических лиц сроком от 31 до 90 дней» является пассивным синтетическим счетом II-го порядка, предназначенным для учета денежных средств клиентов банка – вкладчиков. В Плане счетов такой счет один, и остаток по нему в итоговый баланс будет включаться общий. Остаток по этому счету означает сумму всех остатков на аналитических счетах вкладчиков банка, открытых на счете 42303.

Вопрос: «Сколько счетов аналитического учета для учета вкладов клиентов банк может открыть на одном балансовом счете II-го порядка 42303?».

Ответ: «На одном балансовом счете II-го порядка 42303 банк может открыть столько счетов аналитического учета – сколько придет вкладчиков в банк доверить ему свои деньги на депозитный счет. На каждого вкладчика будет оформляться отдельный лицевой счет с присвоением ему уникального номера, состоящего из 20 знаков».

Пример 1. С физическим лицом отделением Сбербанка России 7004 заключен договор вклада в сумме 50 000 рублей, срок вклада – 60 дней, ставка 6% годовых.

Требуется оформить клиенту открытие лицевого счета.

В этом случае работник банка открывает вкладчику отдельный лицевой счет на балансовом счете 42303 «Депозиты физических лиц на срок от 31 до 90 дней», который подходит соответственно по сроку к заключенному договору вклада. В соответствии с действующими Правилами нумерации лицевых счетов, номер счета аналитического учета по вкладу, будет выглядеть следующим образом:

423 03 810 К 7004 0000648, где цифры и буква будут обозначать следующее:

423 – балансовый счет I-го порядка;

42303 – балансовый счет II-го порядка;

810 – код валюты, в которой открывается счет, в данном случае – рубля;

К – защитный ключ;

7004 – номер отделения банка, в котором открывается счет по учету вклада;

0000648 – порядковый номер вкладчика в книге регистрации открытых вкладов, которая ведется в коммерческом банке.

Пример 2. С юридическим лицом – негосударственной финансовой организацией, отделением Сбербанка 7003 заключен договор на открытие и обслуживание депозитного счета в иностранной валюте (евро) в сумме 20 000 евро, сроком 300 дней, по ставке 2,5% годовых.

Требуется оформить клиенту открытие лицевого счета.

В данном случае, работник банка открывает клиенту – юридическому лицу, отдельный лицевой счет на балансовом счете II-го порядка 43705 «Привлеченные средства негосударственных финансовых организаций на срок от 181 дня до 1 года», который подходит соответственно по сроку к заключенному договору депозита. В соответствии с действующими Правилами нумерации лицевых счетов, номер счета аналитического учета по вкладу будет выглядеть следующим образом:

437 05 978 К 7003 0000112, где цифры и буква будут обозначать следующее:

437 – балансовый счет I-го порядка;

43705 – балансовый счет II-го порядка;

978 – код валюты, в которой открывается счет, в данном случае – евро;

К – защитный ключ;

7003 – номер отделения банка, в котором открывается счет по учету данного депозита;

0000112 – порядковый номер клиента в книге регистрации открытых депозитных, которая ведется в коммерческом банке.

Пример 3. С коммерческой организацией, находящейся в федеральной собственности, отделением Сбербанка 7028 заключен договор ведения и обслуживания транзитного счета для учета экспортной валютной выручки в долларах США.

Требуется оформить клиенту открытие лицевого счета.

В этом случае, банком будет применяться балансовый счет II-го порядка 40502 «Счета коммерческих организаций, находящихся в федеральной собственности», на котором будет открываться отдельный лицевой счет данному клиенту. Номер лицевого счета аналитического учета будет выглядеть следующим образом:

40502 840 К 7028 0000 208, где цифры и буква будут обозначать следующее:

405 – балансовый счет I-го порядка;

40502 – балансовый счет II-го порядка;

840 – код валюты, в которой открывается счет, в данном случае – доллар США;

К – защитный ключ;

7028 – номер отделения банка в котором открывается транзитный валютный счет;

0000112 – порядковый номер клиента в книге регистрации открытых валютных счетов, которая ведется в коммерческом банке.

Пример 4. Открыт лицевой счет в отделении Сбербанка России № 7028 по учету полученных доходов в виде процентов по кредиту, ранее предоставленному клиенту – коммерческой организации, находящейся в федеральной собственности.

Требуется оформить клиенту открытие лицевого счета.

В таком случае банк применяет счет 70601 «Доходы», на котором будут учитываться поступления в виде процентов по предоставленным кредитам. Отдельный лицевой счет аналитического учета тогда будет выглядеть следующим образом:

70601 810 К 7028 11106 37, где цифры и буква будут обозначать следующее:

706 – балансовый счет I порядка;

70601 – балансовый счет II порядка;

810 – код валюты, в которой открывается счет, в данном случае – рубль;

К – защитный ключ;

7028 – номер отделения банка, в котором открывается данный лицевой счет;

11106 – символ отчета о финансовых результатах;

37 – порядковый номер клиента в книге регистрации открытых лицевых счетов по учету, которая ведется в коммерческом банке.

Счет 51 используют для учета прихода и расхода безналичных денег компании на счетах в банках. На 51 счете ведут учет только в рублях. Для учета денег в иностранной валюте есть счет 52 “Валютные счета”.

Счет 51 — активный. По дебету отражают поступление денег, а по кредиту — платежи и списания. Остаток на счете может быть только дебетовый, он отражается в бухгалтерском балансе в строке “Денежные средства”.

Из-за ограничений по наличным расчетам юридические лица без расчетного счета работать не могут. Поэтому 51 счет используют все компании.

Какие документы формируют движение по 51 счету

Бухгалтерские проводки по 51 счету строятся на основе банковской выписки и других платежных документах.

Выписка содержит информацию обо всех поступлениях и платежах. В клиент-банке можно выгрузить файл в формате, пригодном для загрузки в бухгалтерскую программу.

Кроме выписки для проведения операций по 51 счету используют платежные поручения, платежные требования, чеки, банковские ордера и так далее.

Как ведут аналитический учет по счету 51

Аналитический учет на счете 51 ведут по каждому открытому расчетному счету. Кроме того аналитику можно представить по контрагентам, видам операций, направлениям и так далее.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

С какими счетами корреспондирует 51 счет

Счет 51 корреспондирует со многими счетами. Для удобства мы собрали их в одну таблицу.

| Счет 51 корреспондирует по дебету с | Счет 51 корреспондирует по кредиту с |

| 50 51 52 55 57 58 60 62 66 67 68 69 71 73 75 76 79 80 86 90 91 98 99 | 04 50 51 52 55 57 58 60 62 66 67 68 69 70 71 73 75 76 79 80 81 84 96 99 |

Основные проводки по 51 счету

Проводки по счету 51 можно условно разбить на две группы. Те, которые связаны с приходом денег, в них используют дебет счета 51, и те, которые связаны со списанием денег, здесь используют кредит 51 счета.

В таблицу мы собрали основные проводки, связанные с поступлением денег.

| Дебет | Кредит | Суть операции |

| 51 | 50 | Деньги из кассы компании положены на расчетный счет |

| 51 | 58 | Получен возврат от заемщика |

| 51 | 60 | Получен возврат аванса от поставщика |

| 51 | 62 | Оплата от покупателя |

| 51 | 66 / 67 | Получен краткосрочный или долгосрочный кредит или займ |

| 51 | 68 / 69 | Возвращены денежные средства из бюджета или внебюджетного фонда |

| 51 | 75 | Внесен вклад в уставный капитал |

| 51 | 86 | Поступило целевое финансирование |

| 51 | 91 | Получены прочие доходы |

| 51 | 90 | На расчетный счет зачислена выручка от покупателей |

| 51 | 55.03 | Получены проценты по депозиту или возвращены деньги со вклада |

| 51 | 76 | Получена оплата от прочих дебиторов |

| 51 | 73 | Возмещение ущерба, который был нанесен сотрудником |

Бухгалтерские проводки, связанные со списанием средств со счета, мы также собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 50 | 51 | Наличные средства сняли со счета и оприходовали в кассу |

| 60 | 51 | Перечислена оплата поставщику |

| 62 | 51 | Покупателю вернули аванс |

| 66 / 67 | 51 | Погашен краткосрочный или долгосрочный кредит или займ. Этой же проводкой оформляется погашение процентов по займам и кредитам |

| 68 / 69 | 51 | Уплачены налоги и взносы во внебюджетные фонды |

| 70 | 51 | Перечислена зарплата работникам |

| 71 | 51 | Перечислены подотчетные средства |

| 58 | 51 | Выдан заем |

| 76 | 51 | Перечислены деньги прочим кредиторам |

| 81 | 51 | Выкупили акции у акционеров |

| 75 | 51 | Учредителю перечислены дивиденды |

| 96 | 51 | Оплачены расходы за счет средств ранее созданного резерва |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет денежных средств на всех ваших банковских счетах. Новичкам мы дарим бесплатный пробный период на 14 дней.

Автор статьи

Читайте также: