Чем отличается накопительный счет от копилки в втб

Обновлено: 26.07.2024

Доходный счет банка ВТБ «Копилка» в 2022 году позволяет получать пассивный доход со ставкой до 8,0 процентов годовых в рублях, в «Сейф» - до 15%. Разберем, как сегодня работают счета с Мультикартой и без. Изучим условия и подводные камни.

ВТБ в 2022 году повысил ставку по накопительному счету «Копилка», но еще сильнее выросла доходность «Сейфа».

«За последние годы популярность накопительных счетов как сберегательного инструмента значительно выросла, а объем средств на них кратно увеличился. Сегодня мы предложили клиентам еще более выгодные условия по продукту. Это позволит познакомиться с инструментом тем, кто еще не использовал его, и диверсифицировать свой портфель сбережений», — комментирует Мария Воронина, заместитель начальника управления «Сбережения» ВТБ.

В этом обзоре мы сделаем следующее:

1 Разберем, что такое Накопительный счет, чем от отличается от вклада и зачем он нужен.

2 Рассмотрим условия и процентные ставки доходных счетов «Копилка» и «Сейф».

3 Расскажем о том, как повысить процентную ставку путем использования Мультикарты ВТБ и опции «Сбережения».

4 Сделаем выводы, что выгоднее - этот накопительный счет, «Сейф» или расходный вклад.

5 Сравним доходность счетов ВТБ «Копилка» и «Сейф» с конкурентами.

Смотрите также, какой вклад ВТБ сегодня является самым выгодным – обзор >>

Чем накопительный счет отличается от вклада

Это своего рода электронная заначка. Счет можно пополнять, а если понадобятся деньги, не запрещается снять их все без остатка. В отличие от банковского вклада, счет открывается не на месяц и не на год, а бессрочно. Закрыть его можно в любой момент.

« Накопительный счет — это разновидность вклада, но с более гибкими условиями, - объясняет профессор департамента финансовых рынков и банков Финансового университета при Правительстве РФ Светлана Криворучко. - Если вкладчик снимает деньги раньше установленного срока, он не теряет указанный в договоре доход».

Этим накопительные счета похожи на так называемые «расходные» вклады, которые допускают пополнение и частичное снятие денег. Но если у такого рода депозитов, как правило, самые низкие процентные ставки, то счета сегодня имеют более высокую доходность.

Почему накопительные счета становятся популярными

Замечено, что сегодня россияне все чаще проявляют интерес к накопительным счетам, предпочитая их классическим срочным вкладам. Спрос на этот продукт повышается в связи с падением ставок по депозитам и необходимостью искать новый способ безрискового сбережения денег.

«Мы фиксируем некоторый переток средств клиентов из срочных вкладов в накопительные счета, что свидетельствует о том, что клиенты выбирают более гибкие инструменты сбережений», — делится информацией главный аналитик Промсвязьбанка Дмитрий Монастыршин.

Однако при всех преимуществах у накопительных счетов есть серьезный минус. Банк не может самовольно уменьшить процент по срочному вкладу, если это не прописано в договоре.

Подводный камень

Процентная ставка по накопительному счету не фиксируется, как у вклада, и может быть изменена банком в зависимости от экономической ситуации.

Это значит, что в любой момент доходность вашего счета может быть уменьшена банком и ничего с этим не поделаешь. Но, с другой стороны, если инфляция в стране начнет расти, то ставка может поползти вверх!

Накопительный счет ВТБ «Копилка» - условия и ставки в 2022 году

Все выше сказанное напрямую относится и к «Копилке». Счет открывается в рублях РФ или долларах США, минимальная сумма первого взноса и конкретный срок вложения сбережений не установлены. Его можно пополнять, допускается также снятие денег без ограничений.

Основные различия счетов в разных банках заключаются в принципах начисления дохода.

Как начисляются проценты у накопительного счета ВТБ «Копилка»

В некоторых банках проценты начисляются на минимальный остаток средств на счете в течение месяца. Но у ВТБ иные правила.

✓ Проценты по счету «Копилка» начисляются не на минимальный остаток за месяц, а на ЕЖЕДНЕВНЫЙ остаток. Но выплачивается доход в конце месяца.

А если точнее, то процентная ставка уплачивается в последний день календарного месяца, исходя из суммы входящего остатка средств на Накопительном счете на начало каждого дня в соответствующем календарном месяце.

Подводный камень

Проценты за месяц, в котором был закрыт счет, не начисляются, если это произошло не в последний календарный день месяца.

Лайфхак : По условиям, проценты за месяц, в котором был закрыт счет, не начисляются. А потому, снимая деньги, оставьте на счету хотя бы 100 рублей. А получив деньги с процентами, можете потом закрыть счет, если он больше не нужен.

«У накопительного счета есть свои особенности, о которых банки громко не заявляют. Если их не учесть, можно не заработать почти ничего», - предостерегает Светлана Криворучко.

Процентные ставки накопительного счета ВТБ

Ставка зависит от периода и количества размещенных на счете средств.

0,01% годовых вне зависимости от суммы и срока.

Подводный камень

7,00% годовых — процентная ставка, применяемая только к первому (!) открытому Накопительному счету «Копилка». При повторном открытии или оформлении второго и последующих счетов применяется базовая процентная — 4,00% годовых.

Как повысить процентную ставку

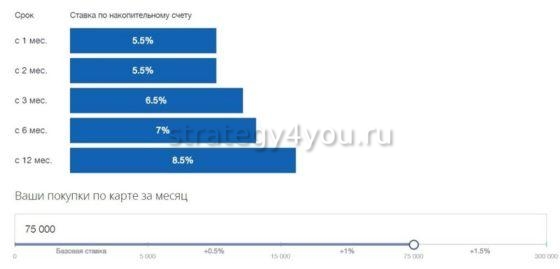

Увеличить доходность «Копилки» можно, если активно использовать Мультикарту ВТБ с подключенной опцией «Сбережения». Работает схема повышения доходности следующим образом.

1. Открываете Накопительный счет;

2. Оформляете Мультикарту ВТБ и выбираете на ней опцию «Сбережения»;

3. Тратите деньги с карточки, как можно активнее;

4. Получаете дополнительный процент на остаток по счету, величина которого зависит от суммы трат по карте.

В результате повышенная доходность по счету будет состоять из 2-х частей:

• базовой процентной ставки

• вознаграждения, начисляемого при совершении покупок на сумму от 10 000 руб. по Мультикарте ВТБ с опцией «Сбережения».

Иными словами, если тратить с Мультикарты меньше 10 000 рублей в месяц, то надбавки не будет.

Покажем наглядно, как меняется ставка в зависимости от трат по карте.

Повышенные ставки счета «Копилка» с Мультикартой

Размер ставок зависит от суммы покупок по Мультикарте в месяц.

Процентные ставки с надбавкой с опцией «Сбережения» и покупками по карте свыше 10 тысяч рублей в месяц:

Подводный камень

8,00% годовых — повышенная процентная ставка, применяемая только к первому (!) открытому Накопительному счету «Копилка». При повторном открытии или оформлении второго и последующих счетов применяется базовая процентная — 5,00% годовых.

Что выгоднее у ВТБ – «Копилка» или «Сейф»

У ВТБ есть еще один вариант электронного кошелька – это «Сейф».

Отличаются, конечно, и процентные ставки. Доходность «Сейфа» составляет:

15% годовых – в первые 3 месяца;

12% годовых – с 4-го месяца.

При сумме свыше 1 млн рублей ставка всегда одинаковая – 12% годовых.

Есть также и возможность повышения на 1 п.п. при тратах по карте ВТБ от 10 тысяч рублей в месяц.

Что выгоднее накопительный счет или вклад

Чтобы ответить на этот вопрос, надо решить, зачем вы кладете деньги в банк.

«Накопительный счет идеально подойдет и тому, кто намерен активно пользоваться сбережениями, снимать деньги и пополнять его, - говорит аналитик ГК «ФИНАМ» Юлия Афанасьева. - Если человек намерен отложить определенную сумму и точно знает, что в ближайшем будущем они ему не понадобятся, то для него выгоднее найти предложение по вкладу с максимальной процентной ставкой».

Накопительные счета — это привлекательный продукт для клиентов, которые предпочитают мобильность и гибкость, считает Максим Степочкин, начальник управления «Сбережения» ВТБ.

«Безусловно, для этой аудитории накопительные счета обыгрывают депозиты за счет разнообразного функционала и привязки к повседневному банкингу: например, у ВТБ к накопительным счетам можно настроить автопополнения, установить цели накопления, выбрать название каждого такого счета», - говорит Степочкин.

Потребители открывают накопительные счета в дополнение ко вкладам — как инструмент, сопутствующий депозитам, своеобразный «доходный кошелек». Это позволит зафиксировать доходность временно свободных денежных средств, которые планируют тратить в ближайшее время.

Сравним накопительный счет ВТБ с конкурентами

✓ Например, Альфа-Банк сегодня предлагает накопительный «Альфа-Счет». Его доходность:

до 20,0% годовых в первые 2 месяца, а затем 4%.

Вывод: у «Альфа-Счета» ставка почти такая же, как у «Копилки».

✓ У Газпромбанка тоже есть свой Накопительный счет. Его ставка составляет:

до 14,0% годовых на весь срок хранения сбережений.

Вывод: у Газпромбанка доходность счета выше, чем у «Копилки».

Но «Сейф» все равно выгоднее.

Полезный совет

«Первое, что нужно сделать тем, кто хочет не только сохранить сбережения, но и приумножить их - это внимательно изучить предложения банков и ознакомиться со всеми нюансами начисления процентов. Очень часто реальный доход будет существенно ниже, чем в рекламном обещании», - предупреждает Юлия Афанасьева.

? Застрахованы ли средства на накопительных счетах ВТБ?

Да. Все деньги, включая начисленные проценты, на накопительных счетах застрахованы государством. Максимальная сумма возмещения при страховом случае сегодня составляет 1,4 млн рублей. Средства в иностранной валюте пересчитываются по курсу в рубли.

Деятельность банка ВТБ осуществляется в соответствии с генеральной лицензией ЦБ РФ №1000. Вся информация носит справочный характер и не является публичной офертой.

В 2022 году Россельхозбанк имеет в линейке сберегательных продуктов сразу 2 накопительных счета: «Моя выгода» и «Моя копилка». Чем отличаются из условия? Сравним плюсы и минусы, попробуем отыскать подводные камни, о которых в банке могут умолчать.

Накопительные счета – это электронные кошельки для физических лиц с процентами на остаток. Они стали особенно популярны в период экономической неопределенности, связанной с пандемией нового коронавируса. Причиной тому стало совпадение двух условий.

✓ Во-первых, проценты по классическим вкладам из-за снижения ключевой ставки ЦБ стали очень низкими.

✓ А во-вторых, из-за проблем в экономике население опасалось вкладывать деньги на длительный срок, предпочитая держать деньги под рукой.

У доходных счетов «сформировалась своя аудитория, которая не настроена менять удобство управления деньгами на фиксированную ставку по вкладу», считает начальник управления «Сбережения» ВТБ Максим Степочкин.

«Накопительный счет станет центральным расчетным продуктом, вокруг которого будет аккумулирована вся сберегательная инфраструктура клиента», — прогнозирует начальник управления «Сбережения» ВТБ.

Впрочем, помимо плюсов у доходных счетов есть и ряд минусов, о которых не следует забывать.

Смотрите также: условия накопительного счета Сбербанка – обзор >>

Как работают накопительные счета в Россельхозбанке

Сегодня в арсенале РСХБ имеются два вида накопительных счетов – это тарифные планы «Моя выгода» и «Моя копилка». Ранее был еще «Мой счет», в 2022 году банк отказался от его оформления.

«Общим для счетов Россельхозбанка является то, что проценты начисляются не на среднюю или максимальную сумму, а именно на минимальный остаток средств клиента, находящихся на счете в течение календарного месяца», - объясняет Виктор Давиденко.

Подводный камень

Например, если положить на счет 1000 рублей, затем снять 500, а на следующий день снова вернуть их, то проценты все равно будут начисляться не на 1000, а именно на 500 рублей, то есть на минимальный остаток.

«Так работают все накопительные счета. Это минус, с которым придется смириться и учитывать его», - продолжает Виктор Давиденко.

Впрочем, его можно легко обойти.

Полезный совет

При оформлении счета важно сразу размещать максимальную сумму, поскольку именно на нее и будут начисляться проценты в первом календарном месяце. Даже если клиент пополнит счет до конца месяца, эти средства будут учитываться только в следующем процентном периоде.

Условия накопительных счетов РСХБ

Счета Россельхозбанка с тарифными планами «Моя выгода» и «Моя копилка» можно пополнять на любые суммы, допускается также снимать средства без ограничений. Но при совершении операций желательно учитывать условия начисления процентов.

Как правильно пополнять счет

! Нет смысла пополнять счета в начале календарного месяца. В этом случае средства все равно не будут «работать» - проценты на дополнительный взнос начислят только в следующем месяце.

✓ Пополнять счет следует таким образом, чтобы на первый же день календарного месяца там находилась максимальная сумма. В таком случае банк учтет ее полностью. Если, конечно, клиент потом не снимет часть сбережений, уменьшим таким образом остаток на счете.

Как правильно снимать деньги со счета

! Не желательно снимать крупные суммы со счета в конце месяца, ведь таким образом клиент уменьшает остаток, на который будут начисляться проценты.

✓ Снимать средства желательно в начале месяца, когда уже начислены и выплачены проценты за предыдущий период времени.

Как правильно закрыть счет

! Не желательно закрывать счет до окончания календарного месяца, ведь в этом случае минимальный остаток сократится до 0 рублей и доход за последние 30 дней вообще не будет начислен.

✓ Закрывать счет желательно в начале месяца, когда за прошлый период уже начислены и выплачены проценты.

« У накопительного счета есть свои особенности, о которых банки громко не заявляют. Если их не учесть, можно не заработать почти ничего», - предостерегает профессор департамента финансовых рынков и банков Финансового университета при Правительстве РФ Светлана Криворучко.

В чем отличие счетов РСХБ «Моя выгода» и «Моя копилка»

Основные различия накопительных счетов Россельхозбанка состоят в принципе начисления процентов: доходность «Копилки» зависит от суммы средств, а «Выгоды» - от срока хранения сбережений.

Как начисляются проценты по счету РСХБ «Моя копилка»

У счета Россельхозбанка «Моя копилка» проценты начисляются минимальный остаток средств в течение календарного месяца.

Размер ставки зависит от минимальной суммы, размещенной на счете в течение месяца .

Действует простая схема - чем больше денег, тем выше ставка.

До 0,1% в долларах США.

Пример

Например, клиент открыл счет с тарифным планом «Моя копилка» и положил 10 тысяч рублей. В первом месяце проценты начислят, исходя из этой суммы.

Если в результате пополнений общая сумма на счете превысит 1,5 млн рублей, то в следующем месяце ставка будет уже выше – исходя из суммовой группы «от 1,5 млн»

Подводный камень

- условия и ставки накопительных счетов у ВТБ >>

- ставки доходных счетов в Газпромбанке >>

Как начисляются проценты по счету РСХБ «Моя выгода»

У счета Россельхозбанка «Моя выгода» проценты также начисляются минимальный остаток средств в течение календарного месяца.

Но размер ставки зависит от срока хранения средств .

Действует, на первый взгляд, простая схема - чем дольше деньги лежат на счету, тем выше ставка.

Сегодня набирает все большую популярность новый сберегательный продукт ВТБ – накопительный счет «Сейф». Банк рекламирует высокий процент – до 16% годовых. Но при всех его плюсах, данный вклад имеет недостатки и подводные камни.

В чем отличие Накопительного счета ВТБ «Сейф» от вклада для физических лиц?

Новый продукт банка ВТБ «Сейф» называется Накопительным счетом. Это значит, что условия управления средствами клиента на данном счете очень гибкие.

Его можно пополнять в любое время и на любую сумму, а также снимать сбережения без ограничений.

«Именно возможность полного снятия денег, как говорится, до нуля, и является одним из отличий накопительного счета «Сейф» от обычных вкладов ВТБ для физических лиц, например, от депозитов Управляемый или Большие возможности», - говорит экономический обозреватель Top-RF-ru Виктор Давиденко.

Еще одно отличие – принцип начисления процентов. О нем надо говорить подробно.

Полезный совет

«Первое, что нужно сделать тем, кто хочет не только сохранить сбережения, но и приумножить их - это внимательно изучить предложения банков и ознакомиться со всеми нюансами начисления процентов. Очень часто реальный доход будет существенно ниже, чем в рекламном обещании», - предупреждает аналитик ГК «ФИНАМ» Юлия Афанасьева.

Как начисляются проценты в «Сейфе» банка ВТБ?

Деньги из «Сейфа» можно забирать, как уже было сказано выше, до нуля. Но и проценты начисляются на минимальный остаток, находящийся на счете за период с первого по последний день календарного месяца . Что это значит?

Например, на утро 10-го числа остаток на счете составлял 150 тыс. рублей, 14 числа его пополнили на 50 тыс. рублей, а 26 числа сняли 80 тыс. рублей.

Тогда минимальный остаток за месяц – 120 тыс. рублей (150+50-80), на эту сумму и будут начислены проценты.

! Если в один из дней календарного месяца в 00:00 мск на счету оставалось 0 рублей, то проценты за месяц не выплачиваются, так как минимальный остаток равен нулю.

«Исключение составляет только первый месяц. В месяце открытия счета «Сейф» начисление процентов осуществляется не с начала календарного месяца, а со дня, следующего за днем первого пополнения. Но если до конца календарного месяца на счету окажется 0 рублей, то доход за этот период начислен не будет», - продолжает Виктор Давиденко.

Исходя из правил начисления процентов, можно сформулировать некоторые рекомендации о том, как наиболее выгодно пополнять и закрывать данный накопительный счет.

Как правильно пополнять счет «Сейф»

Проценты начисляется на минимальный остаток за календарный месяц. Поэтому для повышения дохода желательно пополнять счет в конце месяца, чтобы на утро 1-го числа на счету уже был остаток, увеличенный за счет произведенного накануне пополнения.

Как правильно закрывать накопительный счет

Выплата процентов по счету производится ежемесячно в последний календарный день месяца. Если закрыть счет на дождавшись окончания месяца, то проценты за последний расчетный период не будут начислены. Ведь, закрывая счет, клиент как бы оставляет в «Сейфе» 0 рублей и доход за месяц не начисляется.

! Поэтому желательно закрывать счет или снимать деньги до нуля не в середине, а дождавшись окончания календарного месяца и выплаты процентов.

Какой процент по счету «Сейф» в банке ВТБ

Мы уже поговорили о том, как правильно пользоваться «Сейфом». А насколько выгодный процент у накопительного счета?

Базовая процентная ставка накопительного счета «Сейф» в банке ВТБ составляет:

12% годовых в рублях;

0,01% годовых в долларах США.

Однако клиенты, которые открывают «Сейф» впервые, могут претендовать на повышенную ставку на первое время.

Повышенная процентная ставка для первого открытого «Сейфа» составляет:

15% годовых. Она действует в первые 3 месяца . А потом начисляется уже базовая ставка:

12% годовых ( действует с 4-го месяца ).

Подводный камень

! Повышенная процентная ставка начисляется только на сумму до 1 млн рублей. На остаток свыше 1 млн рублей начисляется базовая ставка даже в первые месяцы после открытия счета.

Как повысить доходность «Сейфа»

ВТБ, как и многие другие, начисляет повышенный процент по вкладам и счетам тем клиентам, которые активно пользуются его банковскими картами.

Доходность по счету с подключенной опцией «Сбережения» при тратах от 10 тыс. руб. в месяц по картам составит:

16% годовых в первые 3 месяца .

13% годовых с 4-го месяца .

! Повышенная ставка в данном случае также действует только на сумму до 1 млн рублей.

Какие накопительные счета предлагают конкуренты

Перед тем, как перейти к обзору конкурентов напомним, что у ВТБ в обойме есть еще один накопительный счет – это «Копилка». В чем разница между ними?

Если у «Сейфа» доход начисляется на минимальный остаток в течение календарного месяца, то у «Копилки» проценты «капают» на ежедневный остаток. Читайте подробнее о счете «Копилка».

А теперь сравним доходность «Сейфа» ВТБ и счетов в других банках.

✓ Почта-Банк имеет продукт с похожим названием «Сейф-Счет». Его доходность составляет 14% годовых.

✓ Сбербанк предлагает Накопительный счет с процентной ставкой 10% годовых.

✓ Счет в Альфа-Банке имеет базовую доходность 4% годовых.

✓ Газпромбанк предлагает Накопительный счет с базовой доходностью 14% годовых.

✓ У Россельхозбанка есть счет со ставкой до 15% годовых.

Плюсы и минусы «Сейфа» ВТБ - заключение

Подытожим некоторые преимущества и недостатки данного накопительного счета.

+ «Сейф» можно пополнять, допускается снятие денег до нуля.

- Однако доход начисляется на минимальный остаток в течение календарного месяца, что желательно учитывать при пополнении и закрытии счета.

+ Новый накопительный счет ВТБ «Сейф» имеет привлекательную процентную ставку, по сравнению со многими конкурентами.

- Однако банк может в любой момент без объяснения причин изменить процентные ставки по уже открытым счетам как в сторону увеличения, так и уменьшения.

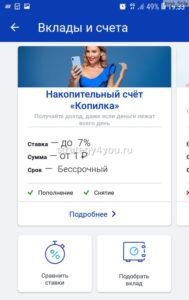

Накопительный счет «Копилка», предлагаемый клиентам банком ВТБ, можно оформить в рублях либо иностранной валюте . Финансовое предложение включает начисление процентов ежедневно и их выплату в конце месяца. Доступна возможность пополнения счета и снятия денег.

Основное отличие накопительного счета от обычного вклада

В ВТБ предлагаются в линейке продуктов сберегательные вклады и накопительные счета. При выборе банковского продукта важно учитывать условия начисления прибыли, возможность совершения расходных операций и пополнения.

Депозиты накопительные предназначаются для граждан, которые планируют вносить средства и частично их снимать. Однако годовые ставки по данным вкладам невысокие либо средние. На уровень доходности депозита влияет соблюдение гражданином условий, прописанных в договоре.

Также важно использование дополнительных продуктов банка. Изменение ставки также обусловлено состоянием экономики в стране, соглашение может быть пересмотрено.

Для получения более высокого процента специалисты рекомендуют открыть срочный вклад .

Однако согласно условиям договора с банком, не допускается досрочное снятие денег и пополнение депозита.

Некоторые счета на длительный срок предусматривают возможность снимать средства в рамках неснижаемого остатка.

Вклад Копилка

Вклад «Копилка» ВТБ — разновидность счета с гибкими условиями управления накоплениями . Открывается депозит на неограниченную сумму, минимальный лимит отсутствует. При необходимости снять сбережения переведенные проценты банком не пересчитываются. Счет открывается клиентом финансового учреждения на неограниченный срок . Расторжение договора доступно в любое время без комиссионных выплат.

Преимущества вклада следующие:

- доступ к накоплениям через личный кабинет клиента;

- предусмотрено подключение опции автопополнения;

- проценты начисляются на остаток средств ежедневно;

- при снятии части денег проценты не пересчитываются;

- пополнять счет можно в любое время, суммы не ограничены;

- программа бессрочная;

- сбережения застрахованы государством (максимальный размер возмещения — 1,4 млн руб.);

- доступно хранение средств в рублях либо $ США;

- за открытие и ведение счета финансовой организацией комиссия не снимается;

- доступно погашение кредитов с помощью средств со вклада;

- возможность получения увеличенного дохода при соблюдении условий банка.

Счет доступен

Вклад могут открыть физические лица, являющиеся клиентами банка, в формате онлайн либо в офисе . Счет доступен и новым клиентам, однако потребуется предоставить в офисе паспорт либо иное удостоверение, удостоверяющее личность. Необходимо учитывать, что «Копилка» не оформляется на третье лицо.

Процентная ставка на протяжении срока вклада меняется

Годовая ставка может достигать 5,5% . Проценты начисляются ежедневно на остаток и с учетом финансового оборота на счете. Подсчет прибыли осуществляется с даты после первого взноса на депозит «Копилка». Проценты выплачиваются в конце месяца. С учетом капитализации начисляемый процент может меняться.

В месяц, когда производится закрытие вклада, доход не будет начислен. Исключение составляют случаи, когда закрывается депозит в последний календарный день месяца.

Процентную ставку можно увеличить

Для получения более высокого дохода клиенту предлагается оформление Мультикарты и подключение опции «Сбережения» . Банк по условиям соглашения повысит стандартную ставку на 0,5/1/1,5 п.п. Для этого потребуется совершение ежедневных расчетов в магазинах с помощью мультикарты безналичным способом.

Надбавка по проценту начисляется при выполнении покупок с помощью мультикарты в размере от 5 тыс. руб. ежемесячно. При тратах по карте «Привилегия» от 10000 руб. ежемесячно надбавка в размере 1% переводится клиенту в конце календарного месяца.

Подключение и корректировка опции по Мультикарте доступны в личном кабинете клиента. Обновления принимаются с начала последующего календарного месяца. Специалисты рекомендуют вносить поправки в настройки мультикарты в последних числах месяца.

Согласно условиям договора, за первый месяц после получения клиентом мультикарты банковской организацией будет начислено вознаграждение без учета потраченных сумм.

Повышенные проценты

Повышенная ставка по данному вкладу действует первые 3 месяца после его открытия . Впоследствии ставка будет базовой. Необходимо учитывать, что при открытии последующих счетов данной категории повышенная ставка за первые 3 месяца не вводится, процент будет базовым.

Основные нюансы

Открыть вклад можно следующими способами :

- Онлайн с помощью банковской программы «ВТБ-Online» . Потребуется на официальном сайте банка выбрать опцию открытия вклада онлайн, зарегистрироваться в системе, ввести номер банковской карты и логин. После входа в личный кабинет необходимо найти блок «Витрина» и перейти в подраздел «Сбережения». Указывается сумма для перевода, личные данные.

- Новые клиенты банка могут обратиться в отделение . Потребуется предъявить паспорт либо иной документ, удостоверяющий личность. Затем заполняется анкета, подписывается договор, средства переводятся на счет через кассу.

Пополнение вклада доступно в личном кабинете после регистрации в системе «ВТБ-Online». Потребуется выбрать данную опцию, в разделе «Переводы» настраивается возможность перечисления денег между картами и накопительными счетами . Нужно ввести номер пластиковой карты и сумму.

Наличные можно вносить без комиссии через банкомат. Перечень адресов терминалов указывается на официальном сайте компании.

Финансовой организацией предложена опция автоматического пополнения депозита , которую рекомендуется подключить в личном кабинете. После первого перевода средств нажимается блок «Создать автоплатеж» , указать периодичность операции и размер взносов.

Опцию возможно отменить в любой момент. Отключить депозит можно в любое время без начисления штрафных комиссий за выплаченные проценты онлайн либо в отделении.

Банк ВТБ предоставляет качественное обслуживание физическим лицам, предпринимателям, а также предприятиям малого бизнеса. Общая сумма вкладов финансовой организации растет со стабильным постоянством. Это объясняется привлекательными процентными ставками и другими условиями накопления. Один из таких способов вложения средств – это накопительный вклад в ВТБ, пополняемый во время всего действия договора.

Чем привлекателен депозит «Накопительный»

Вклады, предлагаемые компанией, отличаются доходностью, возможностью снятия средств во время действия договора и другими условиями. При этом накопительный вклад в ВТБ, пополняемый по желанию владельца, идеально подходит для клиентов, планирующих накопить средства к определенному моменту.

Снятие частичной суммы банком не предусмотрено. Вклад ВТБ — «Накопительный» обладает такими требованиями:

- Пополнять разрешается от 30 тыс. рублей. При оформлении онлайн, ограничения отсутствуют;

- С ростом суммы вложений увеличивается процентная ставка (когда размер превышает отметку 700 тыс. или 1 млн. 500 тыс. рублей);

- Последний раз пополнить ВТБ «Накопительный» вклад разрешается не менее чем за 30 дней до конца действия вклада;

- Ежемесячно осуществляется добавление процентной прибыли к вложенной сумме (капитализация) или её выплата владельцу. Определить план последующих действий клиент должен до момента окончательного заключения договора.

При оформлении вклада в ВТБ клиенту предоставляется доступ к онлайн-кабинету. Это существенно упрощает дальнейшее обслуживание договора. Дополнительная интернет-услуга для депозита «Накопительный Онлайн» ВТБ позволяет:

- Отслеживать движения финансов. Контролировать сумму вложений;

- Вносить пополнение;

- Закрыть депозит;

- Сформировать выписку за желаемый период;

- Получать информацию на электронный ящик.

Кроме того, в ВТБ вклад «Накопительный» можно контролировать установив мобильное приложение.

Пополнение

Банк ВТБ предлагает своим клиентам несколько способов пополнения депозита:

Первый и второй методы осуществляются без взимания комиссионного сбора.

Время пополнения вклада ВТБ с помощью офисного сотрудника составляет 1 сутки. При перечислении средств из личного интернет кабинета, деньги мгновенно поступают по назначению.

Сроки выполнения транзакции со счета другого банка, а также размер дополнительной платы необходимо выяснять у компании отправителя.

Что такое «Накопительный» счет

Накопительный счет ВТБ позволяет комфортно хранить и преумножать финансы. Эта банковская услуга позволяет снимать средства без процентных потерь. Базовая ставка может составлять до 8,5% годовых, а повышенная может достигать отметки 10% (при условии получения мультикарты).

| Отделение | Интернет-банкинг | Мобильное приложение | Телефонный банк | |

| Открытие | ✓ | ✓ | ✓ | × |

| Пополнение | ✓ | ✓ | ✓ | ✓ |

| Автопополнение | × | ✓ | ✓ | ✓ |

| Расходование средств | ✓ | ✓ | ✓ | ✓ |

| Закрытие | ✓ | × | × | × |

Условия оформления также включают:

- Возможность автоматического пополнения суммы вложений с помощью онлайн-услуги;

- На пополнение и снятие не налагаются ограничения;

- Размер годовой ставки зависит от периода активности заключенного договора;

- Отсутствие комиссии за оформление услуги и дальнейшее обслуживание;

- Минимальный размер первоначального взноса не лимитирован;

- Автоматическое страхование взносов;

- Период действия договора – бессрочно.

Накопительный счет ВТБ разрешено открывать одновременно в нескольких валютных единицах – рублях, евро и долларах. При этом по каждой валюте может быть составлено несколько договоров одновременно.

Для комфортного владения счетом, клиенту подключается онлайн-кабинет. С его помощью можно:

- Получить выписку за желаемый отчетный период;

- Пополнить, снять часть или всю сумму;

- Проверять сроки, движение средств, размер прибыли;

- Закрыть счет.

Пользователи личного кабинета мгновенно осведомляются обо всех событиях связанных с владением банковскими продуктами. Подробная информация поступает на электронный адрес владельца, подтвержденный системой. Управлять накоплениями клиенты также могут при помощи мобильного приложения.

При закрытии договора, клиент теряет процентные начисления за последний месяц. Исключение составляет совершение операций в последний календарный день месяца.

Что лучше открыть: «Накопительный» счет или вклад

Накопительный счет ВТБ всё же отличается от вклада с идентичным названием. Для этих услуг действуют разные условия оформления, обслуживания, а также налагаемые ограничения. К примеру, снять финансы со счета можно только путем вывода денег на специальную карту. Для этого требуется закрыть договор с помощью офисных сотрудников банка.

Накопительный вклад в ВТБ – пополняемый, однако сумма для проведения подобной операции лимитирована. Тогда как финансовый размер счета может видоизменяться по желанию владельца во время всего периода его активности.

К основным моментам, чем отличается накопительный счет от вклада, можно также отнести:

- Средства со счета невозможно напрямую перечислить третьему лицу или в другой банк;

- Внесение денег возможно только безналичным способом. Предварительно финансы необходимо положить на карту владельца;

- Счет не разрешается открывать для третьего лица;

- Неограниченный срок действий.

Отзывы клиентов свидетельствуют, что доступный в ВТБ вклад Накопительный больше подходит для тех, кто желает собрать средства. Весь период действия договора финансы остаются недоступными для владельца. При этом легкость проведения расходной операции со счета часто является соблазном и не позволяет собрать большую сумму.

Накопительный счет ВТБ отличается более простыми условиями и гибкостью владения средствами сравнительно с депозитными вложениями. Однако консультанты не рекомендуют хранить весь объем сбережений на счетах. Большую часть сбережений, а именно 80-90%, владельцу рекомендуется поместить на ВТБ вклад накопительный или другой депозит. Оставшиеся деньги уместно положить на счет. При острой необходимости их легко снять.

Автор статьи

Читайте также: