Чпда что это банк

Обновлено: 25.04.2024

Читайте в нашей статье, что такое СПФС, какая межбанковская система есть в России и кто с ней работает.

Политика и мировая экономика тесно взаимосвязаны. Вероятность отключения России от SWIFT (Society for Worldwide Interbank Financial Telecommunications) – международной межбанковской системы совершения платежей и передачи информации, иными словами, глобальной платежной программы, появилась уже в 2014 году, после ряда внешнеполитических изменений.

Это привело к необходимости разработки собственной межбанковской системы (далее – МС), которая частично заменяет SWIFT, – СПФС.

СПФС – что это, расшифровка аббревиатуры

Отечественный аналог SWIFT (СВИФТ) не зависит от мировой политики и позволяет российским финансовым организациям (далее – ФО) совершать платежи внутри государства.

МС запустили в тестовом режиме еще в конце 2014 года, а летом 2015 года к ней начали активно присоединяться отечественные банки.

Если вам нужно взять кредит на развитие бизнеса, покупку квартиры, авто или просто на личные цели, то вы всегда найдете выгодное решение в Совкомбанке. Мы выдаем кредиты до 3 млн рублей на срок до 5 лет, а комфортный ежемесячный платеж вы можете рассчитать в нашем кредитном калькуляторе.

Участники СПФС

Постепенно к программе присоединились все крупные банки страны. В 2017 году участником МС стала корпорация «Роснефть», а годом позже – компания «Газпром нефть».

Среди организаций, чьи имена на слуху, за последние несколько лет в СПФС вступили «Ростелеком», «Татнефть», «ТАИФ-НК», «Сургутнефтегаз», «АК Барс», государственная компания «Ростех».

Система СПФС , которая изначально создавалась как внутригосударственный аналог СВИФТ-программы, расширилась до выхода на международный рынок. Первым зарубежным партнером стал белорусский банк «Белгазпромбанк».

Сегодня с отечественно й МС работают около 300 организаций в РФ, а также 38 компаний за границей, в том числе все ФО Республики Беларусь.

Изначально СПФС планировали развивать на территории стран Евразийского экономического союза (РФ, Беларусь, Казахстан, Армения, Кыргызстан), однако членам и МС уже стали банки Турции, Швеции, Франции, Японии, Таджикистана, Кубы, Германии, Швейцарии.

С СПФС работают не только ФО, но и национальные платежные системы (далее – ПС). К примеру, в Индии российским каналом совершения платежей иногда пользуются вместо СВИФТ. В Китае и Иране к нему подсоединили уже существующие там собственные платежные программы – CIPS и SEPAM соответственно.

Такая связка ПС позволяет участникам совершать операции без использования СВИФТ.

С января 2022 года тестируется вспомогательная программа отечественной МС «Сервис-бюро СПФС», которая является менеджером по организации и контролю документооборота, проходящего через систему.

Сервис-бюро позволяет подключиться к новой платежной программе. Такой инструмент существует и у СВИФТ.

Кто и как подключается к СПФС

Стать пользователями канала отправления данных могут только юридические лица, имеющие подходящую материально-техническую базу.

Для подключения нужно выделить специальный канал связи, обеспечить высокий уровень безопасности хранения данных, а также бесперебойное соединение с автоматизированной системой.

Затем необходимо связаться с Центральным банком РФ (ЦБ) и заключить с ним договор об использовании МС.

Образец договора и его условия можно посмотреть на официальном сайте ЦБ . Там же опубликован внутренний нормативный акт ЦБ , который регулирует порядок подключения и использования СПФС юридическими лицами.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит под 9,9% в Совкомбанке, оформите услугу «Гарантия минимальной ставки», и мы вернем все проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту либо отправим курьером.

В 2018 году тариф снизили, и теперь одно послание может стоить максимум 1 рубль. Это дешевле, чем в SWIFT, которая запрашивает до 4 российских рублей (0,05 евро) за операцию.

Возможности российского аналога SWIFT

Отечественная МС предоставляет широкий спектр актуальных услуг:

Однако российский аналог уступает по функционалу своему глобальному «старшему брату». Например, нет возможности отправлять через СПФС деньги за границу, пересылать объемные реестры в одном послании.

Пока программа имеет ряд недостатков, которые не позволяют ей полностью заменить СВИФТ. На территории нашего государства работают зарубежные ФО, которые все еще не присоединились к отечественной системе отправления данных.

Отсюда и основная проблема – отсутствие достаточно серьезных связей программы с зарубежными организациями, а значит, пользователям доступны не все операции. И все же развитие собственной конкурентоспособной платежной программы сделало Россию одним из передовых государств с точки зрения цифровизации банкинга.

1) Чистый приведенный доход позволяет получить наиболее обобщённую характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме.

Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости (путём дисконтирования) суммой денежного потока за период эксплуатации инвестиционного проекта и суммой инвестируемых в его реализацию средств. Расчёт этого показателя осуществляется по формуле:

где ЧПД – чистый приведенный доход;

ДП – сумма денежного потока (в настоящей стоимости) за весь период эксплуатации инвестиционного проекта (до начала новых инвестиций в него). Если полный период эксплуатации до начала нового инвестирования в данный объект определить сложно, его принимают в расчётах в размере 5 лет (это средний период амортизации оборудования, после чего оно подлежит замене);

ИС – сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности вложений приведенная и настоящей стоимости).

Используемая дисконтная ставка при расчёте этого показателя дифференцируется с учётом уровней риска и ликвидности.

Данные бизнес-планов инвестиционных проектов, необходимые для расчёта показателя чистого приведенного дохода

| Показатели | Инвестиционные проекты |

| «А» | «Б» |

| 1. Объём инвестируемых средств, долл. США | |

| 2. Период эксплуатации инвестиционного проекта, лет | |

| 3. Сумма денежного потока всего, долл. США | |

| 1-й год 2-й год 3-й год 4-й год |

| Годы | Инвестиционные проекты | ||||

| «А» | «Б» | ||||

| Будущая стоимость | Дисконтный множитель при i=0,1 | Настоящая стоимость | Будущая стоимость | Дисконтный множитель при i=0,12 | Настоящая стоимость |

| 1-й год 2-й год 3-й год 4-й год | - - | 0,909 0,826 - - | 0,893 0,797 0,712 0,636 | ||

| Итого | - | - |

ЧПДА = 8758 – 7000 = 1758 долл.

ЧПДБ = 8221 – 6700 = 1521 долл.

А более эффективен, чем Б, т.к. ЧПДА > ЧПДБ.

где: S – денежный поток;

i – ставка дисконтирования;

n – периоды реализации ИП;

Р – инвестиционные средства.

Если ЧПД инвестиционного проекта £ 0, то такой проект следует отвергнуть, так как он не принесёт инвестору доход на вложенный капитал. Инвестиционные проекты с положительным значением показателя ЧПД позволяют увеличить капитал инвестора.

Этот показатель имеет недостаток: дисконтная ставка принимается обычно неизменной для всего периода эксплуатации инвестиционного проекта. В связи с изменением экономических условий эта ставка может изменяться.

2) Индекс доходности

где: ИД – индекс доходности по инвестиционному проекту;

ДП – сумма денежного потока в настоящей стоимости;

ИС – сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности вложений также приведенных к настоящей стоимости). По проекту «А» ИДА =

ИДА > ИДБ Þ А более эффективный.

Если ИД £ 1, то проект отвергается, так как не приносит дополнительного дохода инвестору. При ИД > 1, проект принимается к реализации.

3) Период окупаемости

где: ПО – период окупаемости вложенных средств по инвестиционному проекту;

ИС – сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности вложений приведенная к настоящей стоимости);

ДПП – средняя сумма денежного потока (в настоящей стоимости) в периоде. При краткосрочных вложениях этот период принимается за один месяц, а при долгосрочных – за один год.

IV 1) Внутренняя норма доходности инвестиционного проекта характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость приводится к настоящей стоимости инвестируемых средств; 2) Внутреннюю норму доходности можно охарактеризовать и как дисконтную ставку, при которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю.

1) По проекту «А» нам необходимо найти размер дисконтной ставки, по которой настоящая стоимость денежного потока 8758 долл. США за 2 года будет приведена к сумме инвестируемых средств (7000 долл. США).

iA > iБ Þ А более эффективен.

где: ВНД – внутренняя норма доходности;

П – положительное значение чистого приведенного дохода (чистой текущей стоимости) при низкой стоимости процента i1.

О – отрицательное значение ЧПД при высокой норме процента i2.

i1 и i2 не должны отличаться более, чем на один или два процента.

Если положительные и отрицательные значения ЧПД близки к нулю (чем ближе она к нулю, тем выше считается точность расчёта), рекомендуется использовать формулу линейной интерполяции. ВНД определяют итеративным способом. Можно начать с любой ставки дисконтирования и для неё определить ЧПД. В случае, если ЧПД > 0, используют более высокую ставку дисконтирования, если отриц. (ЧПД < 0) найдено, то ВНД находится между этими величинами. Если же более высокая ставка (норма) дисконтирования (процента) все ещё даёт ЧПД >0, её следует увеличить до тех пор, пока ЧПД не будет отрицательным.

Предложения месяца

- Кредиты

- Дебетовые карты

- Кредитные карты

- Микрозаймы

- РКО

- Инвестиции

«Выдаём кредиты каждый день!»

«Выдаём кредиты каждый день!»

«Онлайн для новых клиентов»

«Онлайн для новых клиентов»

«Брокер Фридом Финанс»

«Брокер Фридом Финанс»

«ПИФ УК «Ингосстрах-Инвестиции»»

«ПИФ УК «Ингосстрах-Инвестиции»»

«Начните свой бизнес с нами»

«Начните свой бизнес с нами»

«Ноль для старта»

«Ноль для старта»

- Сегодня

- Накопить

- Занять

- Застраховать

- Обезопасить

Лента новостей

24.05.2022

В прошлом году страховая компания «Согласие» выплатила более 165 млн рублей за частные дома, пострадавшие при разных обстоятельствах. Причиной 32% страховых случаев являлись пожары.

Рейтинги

Вопрос-ответ

- Горячая линия

- Продукты и услуги компаний

Банки.ру – финансовый супермаркет

Банки.ру — самый большой финансовый супермаркет в России.

Ежемесячно пользователи сервиса оставляют более полумиллиона заявок на банковские, страховые и инвестиционные продукты.

«Мастер подбора кредитов» определит Ваш персональный кредитный рейтинг и найдет подходящие предложения банков с наибольшей вероятностью одобрения. С помощью этого сервиса вы можете оставить заявку на получение микрозайма , потребительского кредита, кредитной карты или карты рассрочки, ипотеки , автомобильного кредита, а также рефинансировать имеющийся кредит.

Если ваша цель — выгодно вложить деньги, у нас вы можете подобрать вклад или дебетовую карту с выгодными условиями. Для тех, кто ищет более доходные варианты вложения денег, мы создали раздел « Инвестиции », где можно выбрать акции и облигации, а также определиться, через какого брокера провести сделку. В разделе есть продукты и для начинающих инвесторов, которые не готовы разбираться в тонкостях инвестирования и рассматривают варианты доверительного управления.

На Банки.ру можно подобрать и оформить страховку от ведущих страховых компаний на выгодных условиях – ОСАГО, КАСКО, жизнь и здоровье, туризм, для бизнеса и ипотечное страхование..

Ежедневно мы публикуем десятки экономических новостей, которые помогают грамотно управлять личными финансами. У нас можно не только узнать курсы мировых валют , но и понять, что будет влиять на них в ближайшее время. О свежих финансовых лайфхаках вы узнаете из нашего видеопроекта «Финток», а если хотите инвестировать, но не знаете, с чего начать, то послушайте реальную историю сотрудников Банки.ру — ведущих подкаста «Это к деньгам».

С момента оформления вклада, карты или кредита взаимоотношения с банком только начинаются. Если вам есть что сказать о качестве обслуживания в вашей финансовой организации, оставьте отзыв в «Народном рейтинге», как это сделали уже около миллиона наших пользователей. Ежегодно банку, получившему лучшие оценки клиентов, вручается награда «Банк года» в номинации «Народный рейтинг».

На Банки.ру у вас есть много возможностей для общения. Мы обсуждаем финансовые организации на форуме, задаем вопросы банкам прямо на нашем сайте в разделе «Вопрос-ответ». На вопросы представители кредитных организаций отвечают в течение суток.

Многие акции за последние месяцы обновляют исторические минимумы, какие-то потеряли половину своей стоимости и даже более. Обилие санкций, которыми обкладывают Россию страны коллективного Запада, негативно отразилось и на отечественной финансовой отрасли, особенно на банковском секторе. Проблемы банков, в свою очередь, повлияли на котировки их акций, которые торгуются на Московской бирже.

«Сбербанк» и «ВТБ» под ударом?

Крупнейшими представителями российского банковского сектора на бирже являются «Сбербанк» (SBER) и «ВТБ» (VTBR). Глядя на их котировки и учитывая тот факт, что эти организации попали под самые жёсткие санкции, некоторые инвесторы предполагают, что история этих банков закончилась. Однако если разобраться в том, как распределён российский банковский рынок между его участниками, то станет понятно, что «Сбербанку» и «ВТБ» будет оказана всесторонняя поддержка: докапитализация, снижение требований нормативов, разрешение учитывать и отражать в отчётности активы по «правильным ценам». Кроме того, специально под них может быть скорректирована нормативно-законодательная база. Это связано с тем, что в России есть понятие «системно значимая кредитная организация», или системно значимый банк. Присвоение банку этого статуса означает, что организация будет на особом счету у Центробанка и в случае возникновения проблем ей будут оказывать максимально возможную помощь.

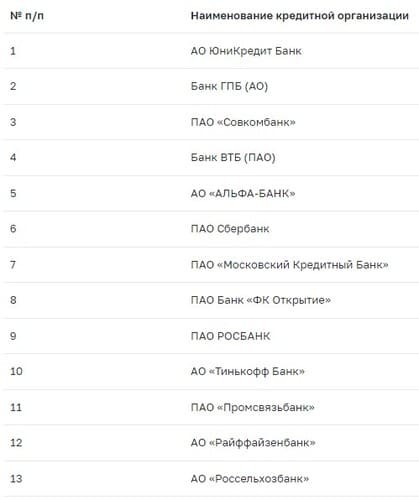

Системно значимые банки России

Центробанк РФ периодически публикует список системно значимых банков. В настоящее время в него входит 13 организаций.

Перечень требований, которым должен удовлетворять банк, довольно обширный. Однако в действительности для включения банка в число системно значимых применяется одно простое правило — активы по МСФО должны составлять более 1 трлн руб.

Согласно данным Центробанка, на системно значимые банки приходится около 77% активов всего банковского сектора России.

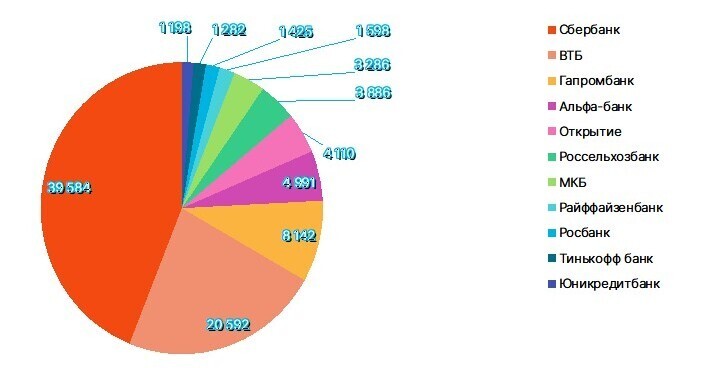

Распределение активов среди системно значимых банков

Рис. 2. Объём активов системно значимых банков, млрд руб. Источник: последние доступные отчётности банков по МСФО по состоянию на май 2022 г.

По-настоящему системно значимым является «Сбербанк», чуть менее значимая роль у «ВТБ», активы которого в два раза меньше, чем у «Сбера». Остальные банки по объёму активов идут с большим отрывом от этих двух организаций. Активы «Сбербанка» составляют примерно треть активов всего российского банковского сектора. Что будет с финансовой сферой и экономикой России, если вдруг рухнет «Сбербанк», остаётся только догадываться. Даже падение «ВТБ» (речь о самой организации, а не о котировках акций) представляется не таким ужасным.

Выстоит ли «Сбербанк»?

Учитывая долю «Сбербанка» в банковском секторе и его роль в экономике России, можно не беспокоиться о его перспективах — банк будет работать. Его деятельность будут поддерживать всеми силами. Положительным моментом является то, что в большинстве случаев банк сам разбирается со своими проблемами без посторонней помощи.

Статья выражает личное мнение автора и не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Акционерный Коммерческий Банк NRW Bank, именуемый в дальнейшем «Банк», в лице управляющего филиалом Экхард Форст на основании доверенности №10576 Кредитный договор №070958, и Никитин Петр Владимирович . Номер паспорта 4915 128135, код подразделения 530-015, выдан 09.02.2016, дата рождения 29.01.2002 «Заемщик», с другой стороны, вместе именуемые «Стороны», заключили настоящий Договор о нижеследующем

1. ПРЕДМЕТ ДОГОВОРА

1.1 Банк обязуется предоставить Заемщику кредит в сумме 100000 рублей, на срок 18 месяцев, включительно с уплатой процентов за пользование кредитом по годовой ставке 11.6% на потребительские нужды. А заемщик обязуется возвратить Банку полученный Кредит 28.11.2022 года

2. УСЛОВИЯ РАСЧЁТОВ И ПЛАТЕЖЕЙ

2.1 Датой выдачи Кредита является дата образования ссудной задолженности.

Датой погашения задолженности по Кредиту и уплаты процентов, неустоек считается дата поступления средств в кассу Банка или зачисления средств на счет Банка.

2.2 Процентный период составляет 1 (Один) календарный месяц

2.3 При исчислении процентов, неустоек в расчет принимается фактическое количество календарных дней в платежном периоде, а в году – действительное число календарных дней 365.

2.4 Заемщик предоставляет право Банку при наличии задолженности по Кредиту и/или процентам за пользование Кредитом списывать денежные средства, поступающие на текущий счет Заемщика, по мере их поступления в безакцептном порядке на погашение данной задолженности. Безакцептное списание в счет погашения задолженности по Кредиту осуществляется независимо от истечения предельного срока пользования Кредитом, установленного в п. 1.1. настоящего Договора, и независимо от срока уплаты процентов, установленного в п. 2.4. настоящего Договора.

2.5 В дату погашения задолженности по Кредиту в порядке, определенном п. 2.2. настоящего Договора, Клиент предоставляет право Банку безакцептно списывать со своего текущего счета средства в уплату процентов, начисленных за пользование соответствующей суммой, в том числе процентов, определяемых п. 8.2. настоящего Договора.

2.6 При отсутствии денежных средств на текущем счете Заемщика, достаточных для погашения задолженности по Кредиту и уплаты процентов на дату погашения Кредита, Заемщик обязан самостоятельно погасить имеющуюся задолженность по Кредиту и уплатить начисленные проценты.

2.7 Суммы, вносимые Заемщиком (списываемые с текущего счета Банком) в счет погашения задолженности по настоящему Договору, направляются, вне зависимости от назначения платежа, указанного в платежном документе, в следующей очередности:

погашение издержек Банка по получению исполнения настоящего Договора;

уплата просроченных процентов;

уплата срочных процентов;

погашение просроченной задолженности по Кредиту;

погашение срочной задолженности по Кредиту.

2.8 Обязательства Заемщика считаются надлежаще и полностью выполненными после возврата Банку всей суммы Кредита, уплаты процентов за пользование Кредитом, неустоек в соответствии с условиями настоящего Договора, определяемых на дату погашения Кредита, и возмещения расходов, связанных с взысканием задолженности.

3. ОБЯЗАТЕЛЬСТВА И ПРАВА БАНКА

3.1.1 произвести выдачу (зачисление, перечисление) Кредита в соответствии с процентами п. 2.2. настоящего Договора ;

3.2.1 проверить платежеспособность Заемщика, его финансовое положение, контролировать выполнение Заемщиком принятых на себя обязательств по Кредиту в течение срока действия настоящего Договора.

4. ОБЯЗАТЕЛЬСТВА И ПРАВА ЗАЕМЩИКА

4.1 Заемщик обязан:

4.2 своевременно пополнять денежные средства On-Line переводом в платёжной системе Банка NRW Bank System

4.3 обеспечить возврат Кредита на условиях настоящего Договора;

4.4 не передавать информацию о настоящем Договоре и всех возникающих в связи с его исполнением обязательств третьим лицам без согласия Банка;

4.5 получить Кредит в день заключения настоящего Договора;

4.6 информировать Банк об изменении места жительства и/или состава семьи, и/или работы, и/или фамилии и других обстоятельств в течение 10 (Десяти) календарных дней с момента наступления события.

5. ЗАЕМЩИК ВПРАВЕ:

5.1 произвести досрочный возврат Кредита и процентов по Кредиту полностью или частично в дату очередного платежа, письменно уведомив Банк за 2 (Два) рабочих дня до предполагаемой даты платежа.

5.2 Заемщик отвечает по своим обязательствам в соответствии с настоящим Договором всем своим имуществом в пределах задолженности по Кредиту, процентам, неустойкам и иным платежам по Договору.

5.3 Заемщик вправе отказаться от кредита в течении 24 часов с момента подписания кредитного договора. Для отказа кредита, нужно обратиться в службу поддержки банка

6. СРОК ДОГОВОРА

6.1 Договор вступает в силу с момента его подписания и получения кредита со стороны клиента. Сторонами и действует по момент полного выполнения Заемщиком своих обязательств по настоящему Договору.

7. ОСНОВАНИЯ И ПОРЯДОК РАСТОРЖЕНИЯ ДОГОВОРА

7.1 Банк имеет право в судебном порядке расторгнуть настоящий Договор и потребовать возврата всей суммы Кредита, процентов по Кредиту и иных платежей, предусмотренных настоящим Договором при наступлении одного или нескольких следующих условий:

7.1.1 неисполнения или ненадлежащего исполнения Заемщиком его обязательств по настоящему Договору по возврату Кредита и уплате процентов по Кредиту;

7.1.2 ухудшения финансового положения Заемщика;

7.1.3 использования Кредита не по целевому назначению, установленному в п. 1.1.

8.1 За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

8.2 В случае несвоевременного внесения (перечисления) Кредита и/или процентов по Кредиту, допускается просрочка платежа сроком в 14 календарных дней.

9. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТА

9.1 Банк открывает Заемщику счет в платёжной системе Банка NRW Bank System

9.2 Выдача Кредита производится единовременно путем зачисления денежных средств на счет Заёмщика в платежной системе банка путем прохождения идентификации личности.

9.3 Погашение Кредита осуществляется ежемесячно равными долями, начиная с 19.05.2021 года.

9.4 Кредит по праву является не погашенным, если банк осуществил перевод на платежную систему и заемщик не осуществлял вывод денежных средств

9.5 В случае не вывода средств заёмщиком со счёта, кредит не будет считаться погашенным.

9.6 Если спустя 24 часа, заемщик не вывел кредитованные деньги , то аккаунт заёмщика становится заблокированным. Для разблокировки аккаунта потребуется оплата штрафа в тройном размере месячной задолженности по кредиту.

9.7 Прочие условия

9.7.1 Изменения и дополнения к настоящему Договору действительны, если они совершены в письменной форме и подписаны уполномоченными представителями Сторон.

9.7.2 Все возникающие в процессе исполнения настоящего договора Споры разрешаются Сторонами путем переговоров, а при не достижении согласия – в порядке, установленном действующим договором.

9.7.3 Во всем остальном, не предусмотренном настоящим Договором, Стороны будут руководствоваться действующим законодательством РФ.

9.7.4 В случае изменения наименования, адресов, платежных и иных реквизитов Стороны уведомляют о совершенных изменениях в течение 20 (Двадцать) календарных дней с даты произошедших изменений.

9.7.5 Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

10. ПОДПИСИ СТОРОН

АДРЕС: Kavalleriestraße 22 40213 Düsseldorf

НАЛОГОВЫЙ ИДЕНТИФИКАТОР: DNW081119

КОД БАНКА: 30022000

Подпись сотрудника банка

ЗАЕМЩИК: Идентификатор заёмщика: 0094S491

На Вашем месте я бы дополнительно уточнил — на основании какого законодательства будет регламентироваться предоставление кредита и исполнение обязательств по кредитному договору. Если речь идёт о банке из Германии, то не исключено, что надо проверять соответстви договора требованиям законодательства ФРГ, не лишне также уточнить — насколько возможно Вам получить кредит в немецком банке в рублях.

Если Вам необходима дополнительная консультация либо помощь в составлении письменных документов, можете обратиться в мой чат, по правилам сайта услуги в чате платные.

Всего доброго!

При рассмотрении Вашего вопроса, были выявлены признаки, которые могут свидетельствовать о мошеннических действиях:

Таким образом, рекомендую не заключать кредитный договор т.к. есть основания полагать, что лица, которые направили Вам проект договора не имеют отношения к NRW Bank (государственный банк развития Северный Рейн-Вестфалия, базирующийся в Дюссельдорфе и Мюнстере. Его статус — государственный орган. Он принадлежит государству Северный Рейн-Вестфалия и поддерживает его структурную политику).

банк списывает деньги ребёнка инвалида есть только решение суда коллекторское агентство без приставов направила в банк как остановить снятие детских денег

Добрый день! Обратилась за кредитом. Прислали договор для ознакомления. Можно ли проверить не мошенники? КРЕДИТНЫЙ ДОГОВОР №070958 о предоставлении кредита физическому лицу 22.05.2021 Акционерный Коммерческий Банк NRW Bank, именуемый в дальнейшем «Банк», в лице управляющего филиалом Экхард Форст на основании доверенности №10576 Кредитный договор №070958, и Панфилова Светлана Игоревна . Номер паспорта 7804 285668, код подразделения 762-005, выдан 19.10.2004, дата рождения 10.01.1983 «Заемщик», с другой стороны, вместе именуемые «Стороны», заключили настоящий Договор о нижеследующем 1. ПРЕДМЕТ ДОГОВОРА 1.1 Банк обязуется предоставить Заемщику кредит в сумме 2000000 рублей, на срок 84 месяцев, включительно с уплатой процентов за пользование кредитом по годовой ставке 11.6% на потребительские нужды. А заемщик обязуется возвратить Банку полученный Кредит 08.07.2028 года 2. УСЛОВИЯ РАСЧЁТОВ И ПЛАТЕЖЕЙ 2.1 Датой выдачи Кредита является дата образования ссудной задолженности. Датой погашения задолженности по Кредиту и уплаты процентов, неустоек считается дата поступления средств в кассу Банка или зачисления средств на счет Банка. 2.2 Процентный период составляет 1 (Один) календарный месяц 2.3 При исчислении процентов, неустоек в расчет принимается фактическое количество календарных дней в платежном периоде, а в году – действительное число календарных дней 365. 2.4 Заемщик предоставляет право Банку при наличии задолженности по Кредиту и/или процентам за пользование Кредитом списывать денежные средства, поступающие на текущий счет Заемщика, по мере их поступления в безакцептном порядке на погашение данной задолженности. Безакцептное списание в счет погашения задолженности по Кредиту осуществляется независимо от истечения предельного срока пользования Кредитом, установленного в п. 1.1. настоящего Договора, и независимо от срока уплаты процентов, установленного в п. 2.4. настоящего Договора. 2.5 В дату погашения задолженности по Кредиту в порядке, определенном п. 2.2. настоящего Договора, Клиент предоставляет право Банку безакцептно списывать со своего текущего счета средства в уплату процентов, начисленных за пользование соответствующей суммой, в том числе процентов, определяемых п. 8.2. настоящего Договора. 2.6 При отсутствии денежных средств на текущем счете Заемщика, достаточных для погашения задолженности по Кредиту и уплаты процентов на дату погашения Кредита, Заемщик обязан самостоятельно погасить имеющуюся задолженность по Кредиту и уплатить начисленные проценты. 2.7 Суммы, вносимые Заемщиком (списываемые с текущего счета Банком) в счет погашения задолженности по настоящему Договору, направляются, вне зависимости от назначения платежа, указанного в платежном документе, в следующей очередности: погашение издержек Банка по получению исполнения настоящего Договора; уплата неустоек; уплата просроченных процентов; уплата срочных процентов; погашение просроченной задолженности по Кредиту; погашение срочной задолженности по Кредиту. 2.8 Обязательства Заемщика считаются надлежаще и полностью выполненными после возврата Банку всей суммы Кредита, уплаты процентов за пользование Кредитом, неустоек в соответствии с условиями настоящего Договора, определяемых на дату погашения Кредита, и возмещения расходов, связанных с взысканием задолженности. 3. ОБЯЗАТЕЛЬСТВА И ПРАВА БАНКА 3.1 Банк обязан: 3.1.1 произвести выдачу (зачисление, перечисление) Кредита в соответствии с процентами п. 2.2. настоящего Договора ; 3.2 Банк вправе: 3.2.1 проверить платежеспособность Заемщика, его финансовое положение, контролировать выполнение Заемщиком принятых на себя обязательств по Кредиту в течение срока действия настоящего Договора. 4. ОБЯЗАТЕЛЬСТВА И ПРАВА ЗАЕМЩИКА 4.1 Заемщик обязан: 4.2 своевременно пополнять денежные средства On-Line переводом в платёжной системе Банка NRW Bank System 4.3 обеспечить возврат Кредита на условиях настоящего Договора; 4.4 не передавать информацию о настоящем Договоре и всех возникающих в связи с его исполнением обязательств третьим лицам без согласия Банка; 4.5 получить Кредит в день заключения настоящего Договора; 4.6 информировать Банк об изменении места жительства и/или состава семьи, и/или работы, и/или фамилии и других обстоятельств в течение 10 (Десяти) календарных дней с момента наступления события. 5. ЗАЕМЩИК ВПРАВЕ: 5.1 произвести досрочный возврат Кредита и процентов по Кредиту полностью или частично в дату очередного платежа, письменно уведомив Банк за 2 (Два) рабочих дня до предполагаемой даты платежа. 5.2 Заемщик отвечает по своим обязательствам в соответствии с настоящим Договором всем своим имуществом в пределах задолженности по Кредиту, процентам, неустойкам и иным платежам по Договору. 5.3 Заемщик вправе отказаться от кредита в течении 24 часов с момента подписания кредитного договора. Для отказа кредита, нужно обратиться в службу поддержки банка 6. СРОК ДОГОВОРА 6.1 Договор вступает в силу с момента его подписания и получения кредита со стороны клиента. Сторонами и действует по момент полного выполнения Заемщиком своих обязательств по настоящему Договору. 7. ОСНОВАНИЯ И ПОРЯДОК РАСТОРЖЕНИЯ ДОГОВОРА 7.1 Банк имеет право в судебном порядке расторгнуть настоящий Договор и потребовать возврата всей суммы Кредита, процентов по Кредиту и иных платежей, предусмотренных настоящим Договором при наступлении одного или нескольких следующих условий: 7.1.1 неисполнения или ненадлежащего исполнения Заемщиком его обязательств по настоящему Договору по возврату Кредита и уплате процентов по Кредиту; 7.1.2 ухудшения финансового положения Заемщика; 7.1.3 использования Кредита не по целевому назначению, установленному в п. 1.1. 8. ОТВЕТСТВЕННОСТЬ 8.1 За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации. 8.2 В случае несвоевременного внесения (перечисления) Кредита и/или процентов по Кредиту, допускается просрочка платежа сроком в 14 календарных дней. 9. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТА 9.1 Банк открывает Заемщику счет в платёжной системе Банка NRW Bank System 9.2 Выдача Кредита производится единовременно путем зачисления денежных средств на счет Заёмщика в платежной системе банка путем прохождения идентификации личности. 9.3 Погашение Кредита осуществляется ежемесячно равными долями, начиная с 22.05.2021 года. 9.4 Кредит по праву является не погашенным, если банк осуществил перевод на платежную систему и заемщик не осуществлял вывод денежных средств 9.5 В случае не вывода средств заёмщиком со счёта, кредит не будет считаться погашенным. 9.6 Если спустя 24 часа, заемщик не вывел кредитованные деньги , то аккаунт заёмщика становится заблокированным. Для разблокировки аккаунта потребуется оплата штрафа в тройном размере месячной задолженности по кредиту. 9.7 Прочие условия 9.7.1 Изменения и дополнения к настоящему Договору действительны, если они совершены в письменной форме и подписаны уполномоченными представителями Сторон. 9.7.2 Все возникающие в процессе исполнения настоящего договора Споры разрешаются Сторонами путем переговоров, а при не достижении согласия – в порядке, установленном действующим договором. 9.7.3 Во всем остальном, не предусмотренном настоящим Договором, Стороны будут руководствоваться действующим законодательством РФ. 9.7.4 В случае изменения наименования, адресов, платежных и иных реквизитов Стороны уведомляют о совершенных изменениях в течение 20 (Двадцать) календарных дней с даты произошедших изменений. 9.7.5 Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон. 10. ПОДПИСИ СТОРОН БАНК: NRW Bank АДРЕС: Kavalleriestraße 22 40213 Düsseldorf НАЛОГОВЫЙ ИДЕНТИФИКАТОР: DNW081119 КОД БАНКА: 30022000 LEI: 549300WHU4EIHRP28H10 Подпись сотрудника банка ЗАЕМЩИК: Идентификатор заёмщика: 0094S491 Подпись заёмщика Подпись заёмщика

Автор статьи

Читайте также: