Что такое либор в банковской сфере

Обновлено: 28.04.2024

Правительственная комиссия по законопроектной деятельности поддержала инициативу Центробанка заменить ставку LIBOR на специальную ставку Банка России. Расчёты и обнародование популярного финансового индикатора прекратят к концу 2021 года.

Испорченная репутация LIBOR

LIBOR (London Interbank Offer Rate) — средневзвешенная процентная ставка по кредитам на Лондонском межбанковском валютном рынке. Ставку LIBOR принято считать важнейшим ориентиром стоимости целого ряда финансовых инструментов. Показатель влияет почти на все операции, как межбанковские, так и частные, например, выдачу ипотеки.

Процентная ставка рассчитывается для пяти наиболее распространённых валют: американский доллар, японская иена, евро, фунт стерлингов и швейцарский франк. Для каждой из торгуемых валют устанавливают семь сроков погашения (овернайт, одна неделя, один месяц, два месяца, три месяца, полгода и год). Ежедневно вычисляют 35 различных значений LIBOR, на которые ориентируются инвесторы.

Для расчёта этого индикатора используются данные 11–18 ведущих банков мира. Затем полученные показатели структурируют и отсекают по 25% лучших и худших значений. Из остальных выводится взвешенное среднее арифметическое, округлённое до пяти знаков после запятой. Ставка LIBOR используется в финансово-экономической и правоприменительной практике с 1986 г.

До недавних пор информация, предоставляемая кредитными учреждениями для вычисления значений LIBOR, никем не проверялась. Формирование эталонной ставки определялось решениями участников межбанковского сообщества, а не рыночными факторами. Банки предоставляли одни котировки для расчёта LIBOR, а в реальных сделках подменяли их на другие. В 2012 г., когда это стало известно общественности, вокруг главной процентной ставки разразился международный скандал. СМИ назвали манипулирование LIBOR «крупнейшей аферой в финансовой истории».

Вскоре британская банковская ассоциация, выполнявшая функции администратора LIBOR, потеряла это право, и контроль над индикатором перешёл к ICE Benchmark Administration — «дочке» одного из крупнейших в мире биржевых операторов Intercontinental Exchange Group (ICE). Эмитент внёс значительные корректировки в методологию расчёта и панель банков. Ввиду своего масштаба и продолжительности этот кейс вошёл в учебные программы ведущих бизнес-школ мира.

Конец эпохи

Скандал с манипулированием эталонной ставкой и сокращение рынка межбанковских кредитов подтолкнули европейских регуляторов отказаться от использования LIBOR. Во время саммита G20 выяснилось, что большая часть стран-участниц уже разработала национальные стратегии по уходу от использования средневзвешенной процентной ставки и начала их применять. Все они включают следующие элементы: повышение осведомлённости участников рынка, мониторинг процесса прекращения использования LIBOR, координация различных национальных рабочих групп. Это поможет избежать новых случаев мошенничества и конфликтных ситуаций на рынке.

Немного позднее в Управлении по контролю за соблюдением норм поведения на финансовых рынках (Financial Conduct Authority, FCA) заявили, что публикация ставок LIBOR в фунтах стерлингов, евро, швейцарских франках и японских иенах будет завершена 31 декабря 2021 г. ICE Benchmark Administration прекратит публикацию недельной и двухмесячной долларовых ставок в конце декабря, а остальных долларовых LIBOR (сроком овернайт, один, три, шесть и двенадцать месяцев) — после 30 июня 2023 г. По масштабам эта реформа сопоставима с вводом в обращение евро.

В РФ действие процентной ставки LIBOR продлится до конца 2021 г. Индикатор заменит специальная ставка ЦБ, соответствующая Принципам IOSCO. По словам председателя правления Ассоциации юристов России Владимира Груздева, она составит не менее двух третей процентной ставки по вкладам в рублях, долларах и евро, привлечённых российскими банками. Новая эталонная ставка позволит лучше контролировать ситуацию на рынке, а также снизит риски от использования LIBOR в действующих договорах субординированных кредитов (депозитов, займов) и в решениях о выпуске субординированных облигаций с плавающими процентными ставками в иностранных валютах.

Банк России станет ежемесячно рассчитывать национальную эталонную ставку в рублях, долларах и евро и отслеживать её влияние на различные финансовые продукты. К альтернативным процентным индикаторам будут напрямую привязаны ставки по кредитам для крупных корпоративных клиентов банков. Новые индикаторы окажут заметное влияние как на кредитные предложения (в том числе ипотеку и потребительские займы), так и на уровень сбережений (сберегательные вклады граждан).

Каким будет переход

Последствия отказа от эталонной ставки LIBOR ощутят все участники финансового рынка. Им придётся значительно изменить свои продуктовые портфели, модели управления рисками и IT-инфраструктуру, полагает Владимир Груздев.

Реформа повлияет на работу всей банковской системы, причём не только в финансовом плане, но и в делопроизводстве и юридическом направлении. В процессе перехода на национальные безрисковые индикаторы финансовые организации столкнутся со следующими вызовами: разработка новых продуктов, повышение их ликвидности, адаптация участников рынка к изменениям. Генеральный директор компании «Юристъ» Асия Мухамедшина предупреждает, что поиск альтернативного регулятора обернётся долгой юридической волокитой и финансовыми убытками для банков.

В условиях критически низкого уровня ставок подобные перемены могут

иметь серьёзные последствия для всех участников рынка, спровоцировав очередной глобальный экономический кризис. Управляющий партнёр юридического «ЛЕГЕС БЮРО» Мария Спиридонова напоминает, что адекватные значения LIBOR должны колебаться около уровней в 4–6%, однако на протяжении нескольких лет ставка сильно отстаёт от них. В результате происходит раздувание стоимости активов по всему миру и злоупотребление кредитованием.

В настоящий момент Банк России призывает финансовые организации сокращать число действующих договоров в привязке к LIBOR и перестать заключать новые (особенно это касается соглашений, вступающих в силу с 1 января 2022 г.). Напомним, что средневзвешенная ставка рефинансирования LIBOR является плавающей, её уровень зависит от валюты и времени предоставления кредита.

Банковский гигант Barclays Capital потряс рынки скандалом по поводу манипуляций ставками на межбанковском рынке, что стало причиной отставки его главы Боба Даймонда. Так что же такое этот LIBOR?

LIBOR — это лондонская процентная ставка для межбанковского рынка, то есть показатель, определяющий стоимость кредитов, которые банки дают друг другу. Ставки LIBOR рассчитываются в десяти разных валютах для пятнадцати сроков погашения. В расчете каждой из ставок принимает участие от 7 до 18 банков, которые высказываются, по каким ставкам они хотели бы занимать деньги на определенный период времени в определенной валюте. Ставки определяются каждый рабочий день и контролируются Британской Ассоциации Банков. Эта информация собирается агентством Thomson Reuters, которое усредняет значения, и именно из них создаются котировки LIBOR. Стоит отметить, что межбанковские ставки других регионов мира создаются таким же путем — в Японии это Tibor (Tokyo Interbank Offered Rate), в еврозоне Euribor и так далее.

LIBOR — это ключевой критерий для мировых процентных ставок: если показатель растет — то потребители сразу ощущают это на себе. Так, к ставкам LIBOR напрямую привязаны ставки по кредитам крупных корпоративных клиентов. Также эти ставки значительно влияют и на ипотечные займы, и на потребительские кредиты (процентные платежи растут), и на уровень сбережений (который падает). Если банки готовы дешево кредитовать друг друга, то нет смысла привлекать деньги населения, что приводит к низким процентным ставкам по вкладам.

Дело Barclays

Так в чем же провинился Barclays? На прошлой неделе инвестиционный банк заплатил $453 млн штрафа американским и британским регуляторам, которые обвинили его в ложной информации по поводу стоимости его заимствований. В период с 2005 по 2008 годы трейдеры Barclays неоднократно просили своих коллег, отвечающих за процесс подачи информации для ставок LIBOR, изменять значения в пользу торговых позиций банка. Кроме того, сотрудники Barclays вступали в сговор с коллегами из других банков и целью манипулирования ставками.

Эта ситуация очень схожа с инсайдом на фондовом рынке — если у вас есть дополнительная информация, которая влияет на котировки, то вы можете делать операции с большой прибылью. Кроме того, с 2007 по 2009 гг. Barclays выдавал очень низкие значения для LIBOR, опасаясь, что во время финансового кризиса высокая стоимость заимствования могла бы спровоцировать много вопросов относительно состояния здоровья банка.

Однако теперь в список подозреваемых попали все крупные банки, которые втянуты в процесс создания ставок — Deutsche Bank, Credit Suisse, Citigroup, JP Morgan, Royal Bank of Scotland и другие.

В этой ситуации под угрозой могут оказаться и сами регуляторы: Barclays заявил, что в конце 2008 года он предупреждал американских и европейских регуляторов о подозрительных данных по LIBOR и от других банков, однако никакой реакции не последовало. Британская Ассоциация Банков уже думает о пересмотре правил по формированию ставки LIBOR.

С 28 июня акции банка Barclays потеряли порядка 20%.

График акций Barclays за месяц

БКС Экспресс

Рынок акций отскочил. В лидерах — Сбербанк

Решение Минфина не смутило рубль: доллар 56, евро 58

Во что вложить доллары? Выбираем акции дивидендных аристократов

Рублевые облигации: что купить?

Доходности по вкладам все ниже и ниже, но тренд замедляется

Время продавать акции Газпрома?

Во что сейчас инвестируют «умные деньги». Топ-5 акций

После провала. Рост банковских бумаг — какие из них стоит держать

Copyright © 2008–2022. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Разнообразие современных долговых инструментов требует наличия общепризнанных ориентиров по процентным ставкам. Ключевые ставки центральных банков меняются недостаточно часто, чтобы служить отражением всех текущих колебаний стоимости заемных средств. С 80-х годов прошлого века такими ориентирами стали индикативные процентные ставки, которые рассчитываются в том числе и на ежедневной основе.

Содержание:

Индикативная ставка объявляется без твёрдого обязательства совершить конкретную кредитную операцию по этой цене, но именно на нее ориентируются при определении процентной ставки в реальных займах и при создании различных финансовых продуктов.

В течение следующих двух десятилетий практически каждый региональный межбанковский рынок обзавелся собственными индикаторами процентных ставок. Локальные индикаторы позволяли обеспечить более точную подстройку под задачи соответствующих рынков. В этой статье мы рассмотрим российские MosPrime, Ruonia и европейский EURIBOR, принцип их формирования и практическую сферу применения.

Ставка MosPrime

MosPrime Rate – независимая индикативная ставка, по которой российские банки предоставляют друг другу рублевое кредитование. Mosprime рассчитывается в России с 2005 года, после соответствующего запроса Европейского банка реконструкции и развития. Расчеты ранее предоставляла Национальная Валютная Ассоциация (НВА), реорганизованная в апреле 2015 года в фондовую (НФА). Моспрайм является российским аналогом ставки LIBOR.

Ставка рассчитывается на основе информации о депозитных ставках сроком от суток до 6 месяцев (7 значений), предоставляемой не менее чем восемью ведущими российскими банками. В настоящее время в список банков, подающих данные для формирования ставки, входят Сбербанк, ВТБ, Газпромбанк, Ситибанк, Росбанк, Райффайзенбанк и другие.

Основная сфера применения ставки моспрайм — рублевые ипотечные кредиты и рублевые банковские депозиты с плавающей ставкой. В таких финансовых продуктах процентная ставка состоит из постоянной и переменной частей, в качестве последней используется моспрайм. Она может использоваться и для расчета купонов отдельных облигаций: так, купон муниципальных облигаций Москва-27066-об был привязан как к ставке моспрайм, так и к ставке РЕПО:

Ипотечные кредиты на базе mosprime были особенно востребованы в 2006-2007 году, их предлагали банки Дельта-Кредит, Кит-Финанс, ВТБ-24 и другие, уже ушедшие с рынка. После того, как с июля 2008 года по март 2009 года трехмесячная ставка МосПрайм выросла с 6% до 30%, стоимость кредита для ипотечного заемщика увеличилась в среднем с 12% до 36% годовых. В начале 2010-х большинство подобных кредитов были реструктуризированы и переоформлены по фиксированной ставке, а популярность ипотечных продуктов такого типа резко снизилась.

Ставка RUONIA

RUONIA (Ruble OverNight Index Average) – взвешенная ставка однодневных межбанковских рублевых кредитов на условиях overnight (т.е. с погашением на следующий рабочий день). Такое сверхкороткое кредитование позволяет одним банкам размещать избыточную ликвидность (свободную денежную массу), а другим — привлекать средства, если на завтра прогнозируется дефицит денег для расчетов с клиентами. Проще говоря ставка показывает, под какой процент банки могут одолжить деньги друг другу на одни сутки.

Руониа учитывает спрос и предложение на рынке однодневных межбанковских кредитов и отражает целостную картину всего рынка однодневных операций. Расчетами RUONIA, как и МосПрайм, занимается Национальная Фондовая Ассоциация. Расчет производится на основании фактических данных о депозитных сделках, совершенных на межбанковском рынке в течение дня.

Ставка RUONIA может быть как выше, так и ниже ключевой ставки. Так, текущее значение последней несколько ниже и равно 7.75%. По соотношению уровня ставки RUONIA и ключевой ставки можно судить о дефиците или избытке ликвидности (денег) у крупнейших банков: об избытке сигнализирует уровень RUONIA ниже ключевой ставки, и, соответственно, наоборот.

ОФЗ+Ruonia

Ставки RUONIA используются в облигациях федерального займа с плавающим купоном — ОФЗ-ПК. Общая статья про ОФЗ здесь. Купонная доходность таких облигаций определяется как среднее арифметическое значение ставки за последние 6 месяцев + некая фиксированная часть. Такие облигации называют флоатерами (флоутеры).

На скрине выше присутствуют 6 месяцев до даты определения ставки — иными словами, купон реагируют на текущую ситуацию с задержкой в полгода, так что менее подходит в случае, если облигация близка к погашению. Если же время есть, то данная облигация лучше работает с ростом процентной ставки, обеспечивая растущий купон. В настоящий момент в обращении находится восемь привязанных к ставке облигаций с датой погашения от 2019 до 2034 года:

Также ставка RUONIA является аналитическим инструментом для определения уровня риска дивидендной доходности по акциям: если дивидендная доходность выше ставки RUONIA, то такие акции несут дополнительный риск. Впрочем, поскольку акции и без того агрессивный инструмент, а в отдельные годы высокий дивиденд могут выплачивать многие компании, этот критерий не снискал популярности на рынке.

Ставка Euribor

European Interbank Offered Rate, EURIBOR — это европейский аналог ставки LIBOR, средняя процентная ставка по межбанковским кредитам в евро, выдаваемым банками Евросоюза, Норвегии и Исландии. Расчеты для сроков от недели до 12 месяцев осуществляет Европейская банковская федерация.

EURIBOR начали рассчитывать в самом конце 1998 года, поскольку с 1 января 1999 г. на территории Евросоюза вводилось официальное обращение евро. До этой даты в европейских странах существовали внутренние ставки по межбанковским кредитам, например в Германии — Fibor, в Финляндии — Hibor, во Франции — Pibor. Все они были объединены в EURIBOR, но даже сейчас, по прошествии 20 лет, LIBOR имеет более широкую сферу применения.

Для расчета используются данные о ставках от 40–50 банков с наибольшим объёмом операций на рынке финансовых услуг Еврозоны. В их числе Barclays Capital, BNP-Paribas, Crédit Agricole, Deutsche Bank, JPMorgan Chase & Co., Santander, Société Générale S.A. и другие финансовые учреждения. 15% самых высоких и самых низких котировок не учитываются в соответствии с принятой методикой расчета.

К примеру, корпорация BASF размещала двухлетние облигации с погашением в ноябре 2019 года с купоном, доходность которого формируется по формуле: 3-х месячная ставка EURIBOR + 20 базисных пунктов, т.е. 0,2%. Нетрудно подсчитать, что текущий купон получается отрицательным (вкладчику вернут меньше, чем он вложил) — тем не менее объем выпуска составил 1 250 млн. евро.

Обобщенно информацию о рассмотренных в статье процентных ставках можно представить в виде таблицы.

| Ставка | Дата начала расчета | Регион | Характер данных | Таймфреймы расчета |

| RUONIA | 08.09.2010 | РФ | фактические | 1 сутки |

| EURIBOR | 30.12.1998 | ЕС | фактические | От 1 недели до 12 месяцев |

| MosPrime | 18.04.2005 | РФ | заявленные | От 1 суток до 6 месяцев |

Фактический характер данных подразумевает, что ставка рассчитывается на основании фактически совершенных сделок, а заявленные данные — это заявление банков о гипотетической готовности кредитовать под определенный процент. Ставки имеют отличия по сфере применения, но между ними больше общего, чем различий. Они служат ориентиром для формирования плавающего компонента процентной ставки различных долговых инструментов, отличаясь по региональной принадлежности и по методикам расчета.

Изменение процентной ставки центробанками разных стран вызывает немедленную реакцию на биржевых рынках. Особенно сильному движению цен способствует выход данных по процентной ставке от центробанков европейских стран и ФРС США. Одним из инструментов фундаментального анализа для инвесторов и трейдеров по всему миру является LIBOR — эталон, который используется во всём мире при расчёте процентных ставок на различные банковские продукты и финансовые инструменты.

Что такое LIBOR?

Это аббревиатура от London Interbank Offered Rate, обозначающая средневзвешенную процентную ставку по межбанковскому кредитованию Великобритании, которая задаёт ориентир по процентным ставкам на финансовых рынках разных стран. Лондонские банки берут друг у друга кредиты на срок от одной ночи до 365 дней, а финансовые организации других стран смотрят на это и устанавливают похожие процентные ставки.

Администратором, проводящим ежедневный расчёт LIBOR, является индексная компания ICE (Intercontinental Exchange Group). По пяти мировым валютам (USD, GBP, EUR, CHF и JPY) производится расчёт процентной ставки на семь разных периодов — от овернайт до одного года. Таким образом каждый день рассчитывается и публикуется 35 разновидностей процентных ставок LIBOR.

Расчёт и применение

Чтобы собрать данные о действующих ставках и рассчитать LIBOR, ICE каждый день проводит анализ процентных ставок при помощи проведения опросов крупнейших банков Лондона. После уточнения актуальных цифр вся информация ранжируется и приводится к среднему показателю. При этом из списка отсекают минимальные и максимальные значения, удаляя по четыре строки сверху и снизу. Из оставшихся данных производят вычисление среднеарифметического значения, которое и будет опубликовано в качестве межбанковской лондонской ставки.

LIBOR используется финансовыми организациями разных стран в качестве серьёзного финансового ориентира при формировании процентов на свопы, фьючерсные контракты, облигации, кредиты, депозиты и другие финансовые продукты и инструменты. Банки, использующие данный индекс при расчёте собственной ставки, добавляют к LIBOR несколько процентов (от трёх до шести).

Плавающие проценты вызывают всё больше недовольства у банков по всему миру. Многие кредитные организации отказываются идти за эталоном и делают собственные расчёты, получая в итоге повышенную процентную ставку на кредиты.

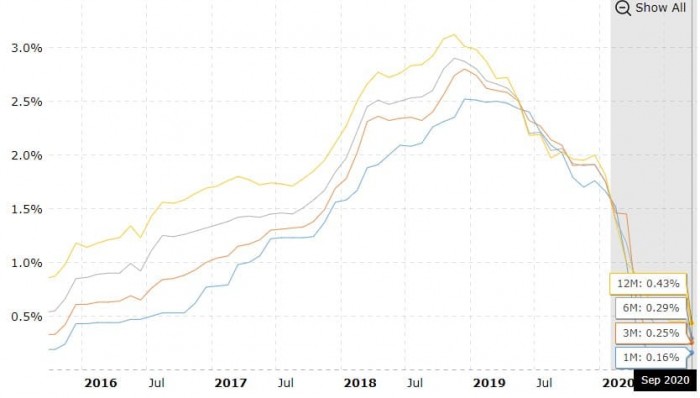

Рис. 1. График долларовой ставки LIBOR (на 1, 3, 6 и 12 месяцев) за последние пять лет. Источник: Macrotrends

Для чего LIBOR инвестору?

При выборе конкретного актива этот межбанковский индикатор никак не поможет, так как не несёт в себе информации об отдельных компаниях. Однако LIBOR отлично описывает состояние экономики. Долгосрочный инвестор, изучая действующие межбанковские ставки, может сделать вывод об общих перспективах фондового рынка страны. Ведь если ставка снижается, то экономика начинает расти, а с ней растёт и фондовый рынок. Однако при бурном подъёме экономики начинает набирать силу инфляция, что заставляет банки повышать ставку. Это тормозит инфляцию, экономику и снижает общее настроение на фондовом рынке.

Что ждёт LIBOR в будущем?

Регулятор Великобритании в области финансовых рынков (FCA) принял решение не публиковать процентные ставки LIBOR с 2021 года, чем запустил механизм поиска других индикаторов организациями, которые использовали лондонскую ставку для расчёта собственных ставок. Причиной стал малый объём финансов, который отражают данные LIBOR, по сравнению с тем объёмом, на который она влияет.

Регулятор предложил считать ставку по-новому, включив в источники данных небанковский сектор (различные фонды и страховые компании) и производить расчёт только на основании операций репо, не учитывая необеспеченные сделки.

Подобные индикаторы помогают инвестору оценивать глобальную ситуацию на рынке и показывают финансовое здоровье той или иной страны или отрасли. С процентными ставками коррелируют самые разные рыночные инструменты, поэтому следить за изменениями в этой сфере необходимо, как и проводить другие виды анализа.

В «Открытом журнале» можно найти много полезных статей на тему изучения и применения глобальных индексов, благодаря которым можно быстро определить тенденцию интересующего сектора.

Изменение динамики процентных ставок, особенно зарубежных, оказывает существенное влияние на стоимость биржевых активов. Европа является крупнейшим торговым партнёром России, и это свидетельствует о необходимости отслеживать динамику европейских процентных ставок. Так, одними из важнейших ставок в Европе являются LIBOR и EURIBOR, которые определяют стоимость межбанковского кредитования и на основе значений которых рассчитываются доходности различных финансовых инструментов на сотни триллионов долларов. В этой статье мы расскажем, что собой представляют ставки LIBOR и EURIBOR и почему они настолько важны.

LIBOR

LIBOR (London Interbank Offered Rate) — лондонская межбанковская ставка предложения. Рассчитывается в таких валютах, как фунт стерлингов, доллар США, евро, японская иена и швейцарский франк, и представляет собой средневзвешенную ставку межбанковского кредита, предоставляемого на различные сроки времени, предлагаемого наиболее крупными банками Лондонского межбанковского валютного рынка. По данной ставке банки предоставляют ликвидность друг другу в указанных валютах на срок овернайт, неделя, месяц, два, три, четыре, пять месяцев, на полгода и на год. Расчёт данной ставки происходит с 1985 года.

Сегодня ставку LIBOR рассчитывает Intercontinental Exchange Group, ежедневно производя опрос наиболее крупных банков — Bank of America N. A. (London Branch), Barclays Bank plc, BNP Paribas SA (London Branch), Citibank N. A. (London Branch), Cooperatieve Rabobank U. A., Crédit Agricole Corporate & Investment Bank, Credit Suisse AG (London Branch), Deutsche Bank AG (London Branch), HSBC Bank plc, JPMorgan Chase Bank, N. A. (London Branch), Lloyds Bank plc, Mizuho Bank, Ltd., MUFG Bank, Ltd, National Westminster Bank plc, Royal Bank of Canada, Santander UK Plc, Société Générale (London Branch), Sumitomo Mitsui Banking Corporation Europe Limited, The Norinchukin Bank и UBS AG. При этом отсекается четверть наиболее высоких и низких значений, а остальные ответы участвуют в формировании ставок путём вычисления взвешенного среднеарифметического, которое округляется до десятитысячных долей.

Фактически ставка LIBOR характеризует стоимость заимствований банков на различные сроки, что показывает стоимость денег и, следовательно, стабильность банковской системы на различных временных отрезках. Огромное количество финансовых инструментов базируется на динамике ставки LIBOR. Так, европейские облигации с переменным купоном часто имеют в своей основе значение ставки LIBOR, к которой осуществляется определённая надбавка.

EURIBOR

EURIBOR (European Interbank Offered Rate) — европейская ставка межбанковского предложения. Является определённого рода альтернативой ставки LIBOR, но преимущественно рассчитывается в евро, в то время как LIBOR — в долларах США. Ставку EURIBOR публикует EMMI (European Money Market Institute) — Европейский институт денежного рынка на основе опроса 19 банков в ряде европейских стран: Бельгия — Belfius; Франция — BNP-Paribas, HSBC France, Natixis, Crédit Agricole s. a, Société Générale; Германия — Deutsche Bank, DZ Bank; Греция — National Bank of Greece, Италия — Intesa Sanpaolo, UniCredit; Люксембург — Banque et Caisse d’Épargne de l’État, Нидерланды — ING Bank; Португалия — Caixa Geral De Depósitos (CGD); Испания — Banco Bilbao Vizcaya Argentaria, Banco Santander, CECABANK, CaixaBank S. А и Barclays.

Банки для расчёта ставки EURIBOR отбираются по рыночным критериям исходя из их стабильности и устойчивости. Публикация ставки происходит в 11:00 (СЕТ). Расчёт ставки EURIBOR осуществляет Global Rate Set Systems Ltd GRSS. Сегодня ставка EURIBOR рассчитывается на срок овернайт, Т+2, неделя и две недели, месяц, два, три, шесть и девять месяцев, а также год.

Аналогом ставки LIBOR в России выступает ставка MosPrime — усреднённая ставка предоставления кредитов (депозитов) на российском денежном рынке. Расчёт данной ставки производит СРО НФА (Национальная Финансовая Ассоциация). Данная ставка рассчитывается на период овернайт, неделя, две недели, месяц, два, три месяца и полгода. MosPrime рассчитывается как усредненный показатель опроса следующих банков: «Альфа-Банк», «ВТБ», «Внешэкономбанк», «Газпромбанк», «Райффайзенбанк», «Россельхозбанк», «Сбербанк» и «ЮниКредит Банк».

Стоимость денег измеряется временем. Эту стоимость как раз и показывают ставки LIBOR и EURIBOR, косвенно характеризуя устойчивость банковской системы, а также определяя доходности многочисленных инструментов, привязанных к данным ставкам.

Чтобы полученные знания не выветрились из головы, рекомендуем как можно скорее закрепить их на практике. Тем более, что открыть торговый счёт в «Открытие Брокер» можно буквально за пять минут. И обязательно подписывайтесь на нашу рассылку — полезные материалы помогут в процессе обучения!

Автор статьи

Читайте также: