Что такое под фт в банковской системе

Обновлено: 05.05.2024

Легализация преступных доходов — это серьезное экономическое преступление. Преступники стремятся скрыть истинное происхождение и назначение своих денег, которые обычно связаны с коррупцией, уклонением от уплаты налогов, наркобизнесом, деятельностью террористических организаций и другими видами организованной преступности.

Для этого они используют в качестве прикрытия обычные финансовые операции или обычную хозяйственную деятельность. Это называется подозрительными операциями.

Для государства борьба с подозрительными операциями является очень важной задачей, ведь невозможно эффективно бороться с криминалом, не перекрыв его финансовые потоки.

Банк России ведет борьбу с подозрительными операциями в финансовой системе во взаимодействии с Росфинмониторингом, правоохранительными органами, Федеральной налоговой службой и другими контрольно-надзорными органами.

В результате целенаправленной борьбы объем подозрительных операций в последние годы постоянно уменьшается.

Информация об объемах вывода денежных средств за рубеж и обналичивания денежных средств в банковском секторе*

Эффективность механизма противодействия незаконным финансовым потокам возможна, только если финансовая система сама ставит заслон для экономической активности преступных элементов. Так, банки имеют право отказывать в открытии счетов, вкладов или проведении операций клиентам, чья добросовестность вызывает сомнения.

Для банков выявление подозрительных операций — сложная и дорогостоящая работа. Банк России постоянно оказывает им методологическую поддержку, например, определяет основные признаки таких операций, а также предоставляет банкам информацию о лицах, которым ранее было отказано в банковском обслуживании из-за сомнений в их добросовестности.

В середине 2022 года Банк России планирует запустить платформу для банков «Знай своего клиента» — систему, которая будет предоставлять необходимую информацию об уровне риска вовлеченности в проведение подозрительных операций потенциальных и существующих клиентов. Это сократит и издержки банков, и число необоснованных отказов их клиентам.

Незаконные финансовые операции часто носят трансграничный характер, поэтому борьба с отмыванием денег, полученных преступным путем, и финансированием терроризма ведется на международном уровне. Для эффективной борьбы с этими явлениями разработаны и постоянно актуализируются международные стандарты в сфере противодействия отмыванию денег, финансированию терроризма, распространению оружия массового уничтожения (ПОД/ФТ/ФРОМУ). Разработкой стандартов и контролем за их выполнением всеми государствами занимается специализированная межправительственная организация — Группа разработки финансовых мер борьбы с отмыванием денег (Financial Action Task Force, FATF). Банк России принимает активное участие в работе FATF и активно взаимодействует с зарубежными партнерами в сфере ПОД/ФТ.

Основные положения, регламентирующие вопросы ПОД/ФТ/ФРОМУ, содержатся в Федеральном законе от 07.08.2001 № «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Банк России также контролирует проведение валютных операций кредитными и некредитными финансовыми организациями. Валютный контроль — часть государственной политики. Он направлен на обеспечение устойчивости валюты Российской Федерации и стабильности внутреннего валютного рынка страны. Это направление деятельности регулируется Федеральным законом от 10.12.2003 № «О валютном регулировании и валютном контроле».

Противодействие отмыванию доходов и финансированию терроризма (ПОД/ФТ).

Обязательная деятельность юридических и физических лиц, осуществляющих операции с денежными средствами или иным имуществом. Направлена на защиту прав и законных интересов граждан, общества и государства путем создания правового механизма противодействия легализации доходов, полученных преступным путем, и финансированию терроризма.

Согласно Федеральному закону «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ от 07.08.2001, исполнение ПОД/ФТ носит сплошной, непрерывный характер. Постоянному обязательному контролю с немедленным уведомлением контролирующего органа подлежат операции юридических и физических лиц свыше определенной суммы, а также любые сделки участников «Перечня лиц, подозреваемых в причастности к ОД/ФТ». Также, регулятору сообщают о сделках, содержащих рекомендованные признаки подозрительных.

Повседневные меры по ПОД/ФТ для каждого лица, осуществляющего операции с деньгами или имуществом граждан, заключаются в идентификации и сборе информации о клиенте: его представителе, выгодоприобретателе, бенефициарном владельце. Хранение полученных данных – не менее 5 лет.

Обязательно наличие как минимум одного ответственного за ПОД/ФТ сотрудника. При этом он подчиняется непосредственно руководителю и должен соответствовать ряду установленных законом требований, ежегодно проходить повышение квалификации. Ответственный сотрудник исполняет требования ПОД/ФТ согласно утвержденному документу Правил внутреннего контроля (ПВК). Нарушения в зависимости от степени тяжести караются мерами вплоть до приостановки деятельности и ликвидации организации.

Российские меры ПОД/ФТ соответствуют мировым стандартам, Россия является членом ФАТФ (Группа разработки финансовых мер борьбы с отмыванием денег) с 2003 года.

В настоящее время документооборот по ПОД/ФТ ведется только в электронной форме через личные кабинеты на сайте Росфинмониторинга с использованием электронной подписи.

Автор: Анна Котенко, автор направления «Рынок ломбардов»

ООО "ИА "Займ.ком"

В данной статье мы обсудим особенности взаимодействия некредитной финансовой организации с клиентами, которые обслуживаются с использованием систем дистанционного обслуживания в целях ПОД/ФТ.

В соответствии с абз. 7 п. 2.8 Положения Банка России от 15 декабря 2014 г. №445-П "О требованиях к правилам внутреннего контроля некредитных финансовых организаций в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее Положение №445-П) программа организации системы ПОД/ФТ должна включать в себя порядок взаимодействия с клиентами, обслуживаемыми с использованием технологий дистанционного обслуживания.

В абз. 13 п. 3.2 Положения №445-П указано, что программа идентификации должна содержать описание способов взаимодействия некредитной финансовой организации с клиентом, который обслуживается с использованием систем дистанционного обслуживания, при запросе сведений и документов, необходимых для проведения идентификации (обновления идентификационных сведений).

В абз. 9 п. 5.2 Положения №445-П установлено, что программа выявления операций должна содержать особенности выявления операций, подлежащих обязательному контролю, и подозрительных операций (сделок), осуществляемых (заключаемых) с использованием современных технологий, позволяющих клиенту дистанционно совершать операции (заключать сделки).

Кроме этого в приложении №3 Положения №445-П содержится код признака, указывающий на необычный характер сделки 1185 «Совершение операций с использованием дистанционных систем обслуживания в случае, если возникает подозрение, что такими системами пользуется третье лицо, а не сам клиент (представитель клиента)».

Таким образом, проведенный анализ указывает, что Положение №445-П в четырех вышеперечисленных случаях требует от некредитных финансовых организаций раскрыть особенности взаимодействия с клиентами, которые обслуживаются с использованием систем дистанционного обслуживания. Между тем, Положение №445-П, как, между прочим, и другие нормативные акты Банка России по ПОД/ФТ, не раскрывает термин «дистанционное обслуживание» с точки зрения противодействия ОД/ФТ.

В справочно-правовых системах можно найти документ, в котором содержатся разъяснения Банка России об особенностях дистанционного обслуживания клиента с точки зрения ПОД/ФТ, но, к сожалению, указанные разъяснения были даны три года назад и исключительно для кредитных организаций. Так, в письме от 2 марта 2015 г. № 12-1-5/390 "Ответы на вопросы банков - членов Ассоциации региональных банков России" Банк России отвечает на вопрос «Какие этапы взаимодействия с клиентами, обслуживаемыми с использованием технологий дистанционного банковского обслуживания и какие особенности выявления операций, осуществляемых с использованием технологий дистанционного доступа, должны быть отражены в ПВК по ПОД/ФТ кредитной организации в целях надлежащего исполнения требований абзаца 6 пункта 2.5 и абзаца 5 пункта 5.2 Положения №375-П?» следующим образом:

«Кредитные организации самостоятельно с учетом специфики деятельности клиентов и риск-ориентированного подхода определяют в ПВК по ПОД/ФТ этапы взаимодействия с клиентами, обслуживаемыми с использованием технологий дистанционного банковского обслуживания, и особенности выявления операций, осуществляемых с использованием технологий дистанционного доступа».

Таким образом, порядок взаимодействия с клиентами, обслуживаемыми с использованием технологий дистанционного обслуживания нужно разрабатывать самостоятельно.

Рассмотрим это на примере микрофинансовой организации (микрокредитной и микрофинансовой компании соответственно). В соответствии с п. 14 ст. 7 Федерального закона от 21 декабря 2013 г. №353-ФЗ "О потребительском кредите (займе)" (далее - Федеральный закон №353-ФЗ) документы, необходимые для заключения договора потребительского, включая индивидуальные условия договора потребительского займа и заявление о предоставлении потребительского займа, могут быть подписаны сторонами с использованием аналога собственноручной подписи способом, подтверждающим ее принадлежность сторонам в соответствии с требованиями федеральных законов, и направлены с использованием информационно-телекоммуникационных сетей, в том числе сети "Интернет".

Таким образом, при использовании аналога собственноручной подписи микрокредитные компании используют, так называемую, удаленную или упрощенную идентификацию – без присутствия клиента в микрофинансовой организации.

Правильное отражение указанных норм Федерального закона №115-ФЗ микрофинансовыми организациями в правилах внутреннего контроля по ПОД/ФТ обусловлено высокой практической значимостью этого вопроса. Актуальность перечисленных вопросов обусловлена арбитражной практикой. Так, из текста постановления Арбитражного суда Западно-Сибирского округа от 7 апреля 2017 г. №Ф04-609/17 по делу №А45-15720/2016 следует, что в отношении микрофинансовой организации «Л» по результатам проверки правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (далее - ПВК по ПОД/ФТ) Банком России было вынесено постановление о привлечении микрофинансовой организации «Л» к административной ответственности в виде административного штрафа в размере 350 000 рублей.

В нарушение пунктов 2.8, 3.2, 5.2 Положения №445-П в программе организации системы ПОД/ФТ отсутствовал порядок взаимодействия с клиентами, обслуживаемыми с использованием технологий дистанционного обслуживания; в программе идентификации отсутствовали особенности взаимодействия с клиентом, который обслуживается с использованием систем дистанционного обслуживания. Судом были отклонены как противоречащие материалам дела и основанные на ошибочном толковании законодательства доводы МФО «Л» о неприменении им в своей деятельности технологии дистанционного обслуживания клиентов.

Автор: Харисов Игорь Фанзилович, руководитель Центра финансового мониторинга компании Ю-Питер Консалтинг.

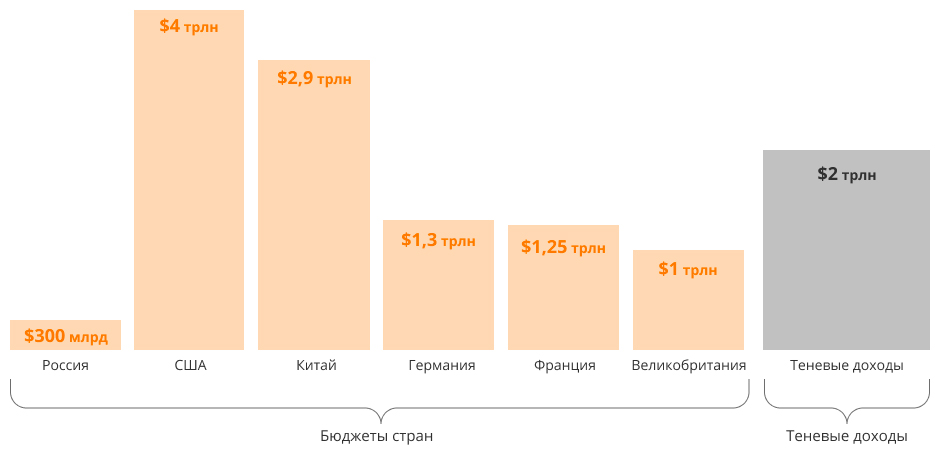

Ежегодно в мире легализуется два трлн долларов преступных денег. Теневые доходы сопоставимы с бюджетами развитых стран. Например, в 2019 году в российский бюджет поступило 20,187 трлн рублей, т. е. 300 млрд долларов по курсу 2019 года. Бюджет США в 2019 году составил 3,4 трлн долларов, Китая — 2,9 трлн долларов. Бюджет европейских стран — Германии, Франции, Великобритании, — в сумме не превысил 4 трлн долларов (данные взяты из отчета Министерства финансов РФ за 2019 год и официальных СМИ).

Если преступные деньги резко влить или, наоборот, вывести с финансового рынка в больших объемах, можно в корне изменить экономическую ситуацию, вплоть до социальных и политических катаклизмов. Нелегальные деньги опасны и тем, что часто идут на финансирование терроризма, наркобизнеса, торговли людьми и оружием. Незаконно полученные деньги угрожают национальной экономике и безопасности общества.

Для противодействия отмыванию денег или финансированию терроризма (ПОД/ФТ) в России работает финансовая разведка.

Кто и зачем занимается финансовой разведкой

Финансовой разведкой в России занимается Федеральная служба по финансовому мониторингу (Росфинмониторинг), которую создали в 2001 году.

Стараниями финансовой разведки имидж России на мировой арене сильно изменился в положительную сторону. За год работы, в 2002 году, Россия покинула черный список ФАТФ — международной группы, которая разрабатывает меры по противодействию легализации преступных доходов. В 2003 году Россия стала членом ФАТФ, а в 2013 — лидером. В 2019 году Россия заняла пятое место в мировом рейтинге по эффективности антиотмывочной деятельности. Высокие позиции в мировом сообществе открывают новые экономические возможности для страны.

Повысить рейтинг в списке ФАТФ удалось благодаря принятию жестких законов в области ПОД/ФТ и контролю за доходами граждан и компаний.

Правовое обеспечение финансовой разведки

В арсенале финансовой разведки четыре десятка правовых актов – федеральные законы, указы и распоряжения Правительства РФ, Центробанка, Пробирной палаты РФ и Росфинмониторинга.

Основополагающий закон, который регулирует работу поднадзорных организаций — 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 года. В нем прописаны права и обязанности организаций, которые работают с денежными средствами, и полномочия контролирующих органов.

Что входит в задачи финансовой разведки

Задача Росфинмониторинга — сбор, обработка и анализ информации о денежных сделках. Полученная информация консолидируется в единой базе и используется поднадзорными организациями, Центробанком и правоохранительными органами.

Росфинмониторинг собирает информацию не о всех сделках, а только об операциях обязательного контроля:

- денежные или имущественные операции на сумму больше 600 000 рублей;

- сделки с недвижимым имуществом на сумму больше 3 000 000 рублей;

- денежные или имущественные операции, в которых хотя бы одна из сторон — гражданин или проживает в стране из черного списка ФАТФ.

Кто обязан подавать сведения в Росфинмониторинг

Отчитываться перед Росфинмониторингом должны следующие организации:

- юридические и аудиторские компании;

- нотариальные конторы;

- банки;

- брокерские компании;

- негосударственные пенсионные фонды;

- участники фондового рынка;

- микрофинансовые организации и кредитно-потребительские кооперативы;

- ломбарды и ювелирные магазины;

- лизинговые фирмы;

- риэлторские агентства;

- страховые компании;

- операторы по приему платежей и финансовых платформ.

Перечисленные компании должны встать на учет в Росфинмониторинге и направлять ему информацию об операциях обязательного контроля, а также о подозрительных и замороженных сделках.

Чек-лист для поднадзорной компании

1. Зарегистрироваться в Личном кабинете Росфинмониторинга.

Вместе с регистрацией организация получит доступ к списку запрещенных лиц, с которым нужно сверяться в процессе работы. В личном кабинете можно подавать сведения о подозрительных клиентах. Также там можно сдавать отчетность в электронном виде.

2. Разработать внутренние правила.

В каждой организации должны быть правила внутреннего контроля (ПВК).

Правила разрабатываются руководителем организации по рекомендациям, которые приводит Росфинмониторинг. Если в 115-ФЗ вносятся изменения, в ПВК тоже нужно внести изменения в течение трех месяцев.

3. Назначить ответственного сотрудника за ПОД/ФТ

Ответственный сотрудник должен пройти обучение в сфере ПОД/ФТ, пройти инструктаж и ежегодно повышать квалификацию. У него не должно быть непогашенной судимости за экономические преступления и преступления против государственной власти.

Порядок работы поднадзорной организации

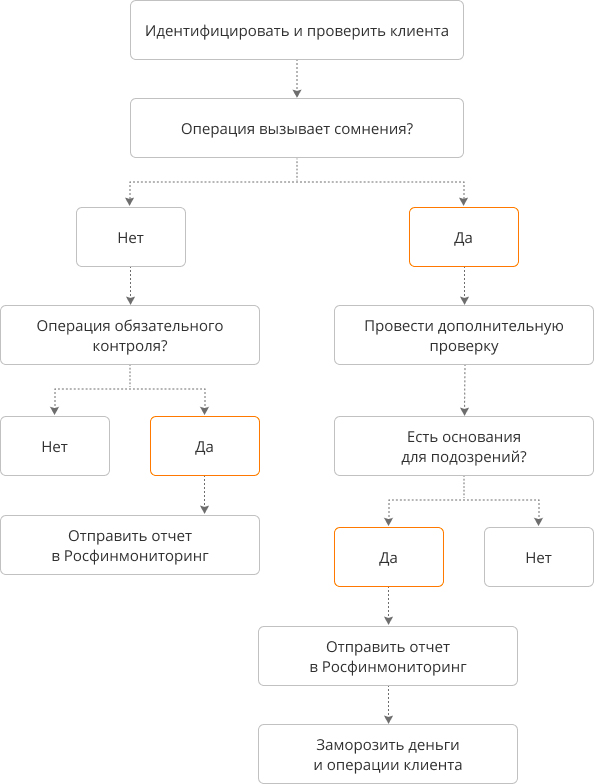

Чтобы не нарушать закон, все сделки обязательного контроля компания должна проводить по следующем маршруту:

1. Идентифицировать клиента, изучить его деятельность, репутацию и источники дохода.

У физических лиц выясняются личные и контактные данные, гражданство. Обязательно нужна копия паспорта. У юридических лиц — регистрационные данные, организационно-правовая форма, ИНН.

Информация должна храниться 5 лет. Если работа с клиентом ведется на постоянной основе, как, например, в пенсионных или в инвестиционных фондах, информацию нужно регулярно обновлять.

Проверку старых и новых клиентов можно автоматизировать с помощью «1С‑Рарус: Бэк-офис». Всего в пару кликов можно проверить причастность клиентов к экстремистским организациям, актуализировать информацию по всем операциям, в том числе подозрительным.

Проверка клиентов в «1С‑Рарус: Бэк-офис»

2. Предоставлять информацию в Росфинмониторинг.

3. В случае сомнений в легальности используемых денег провести дополнительную проверку.

Данное требование распространяется на все сделки, даже если они не относятся к операциям обязательного контроля.

Сомнения может вызвать необычный характер сделки: подозрительное поведение клиента, несоответствие деятельности клиента покупаемым активам и т. д. В таких случаях формируется заявка в Росфинмониторинг, который принимает решение о легальности операции.

- Пока проходит проверка, заблокировать денежные средства и остановить операции клиента.

Заморозка длится 5 дней. За это время Росфинмониторинг проверяет сделку и решает ее дальнейшую судьбу.

Как осуществляется контроль

Написать правила и назначить кого-то ответственным за ПОД/ФТ чисто для галочки и забыть про них не получится. Росфинмониторинг регулярно оценивает работу поднадзорных организаций. Для этого он разработал шкалу оценки добросовестности.

- Активность. Оценивается, насколько активно компания сотрудничает с финансовой разведкой: скачивает материалы из личного кабинета, заполняет опросники.

- Внутренний контроль Оценивается работа ответственного за ПОД/ФТ сотрудника, соответствие ВПК нормам закона.

- Информирование. Оценивается, насколько оперативно компания отправляет информацию в Росфинмониторинг. Для обычных сделок срок — три дня после подписания документов. для подозрительных — первый день приостановления сделки.

- Работа с перечнем. Оценивается, насколько регулярно компания скачивает списки террористов, замороженных операций и т. д., которые формирует Росфинмониторинг. Все списки появляются с разной периодичностью — еженедельно, раз в несколько месяцев и т. д. Поэтому личный кабинет нужно проверять хотя бы раз в пару дней.

- Работа с нарушениями. Проверяется, насколько оперативно компания устраняет внутренние нарушения.

- Обучение. Оценивается, как часто компания проходит обучение в сфере ПОД/ФТ. Все материалы есть в разделе «Обучение» в личном кабинете.

По каждому критерию компания получает оценку. Если рейтинг компании низкий, Росфинмониторинг может нагрянуть с неожиданной проверкой. Если найдет нарушения, организацию ждут санкции: от штрафов для должностных лиц до ликвидации.

Видеоурок об операциях подлежащих обязательному контролю и о необычных сделках

Цитата из пунктов 27-28 требований к правилам внутреннего контроля, утв. постановлением Правительства РФ от 30.06.2012 г. №667

- не позднее дня, следующего за днем совершения операции, подлежащей обязательному контролю

- не позднее дня выявления необычной операции (сделки) либо при возникновении сомнений в части правомерности квалификации операции, подлежащей обязательному контролю;

Решение о необходимости направления информации о необычной операции (сделке) в уполномоченный орган принимается с учетом всей имеющейся информации, включая документы и сведения, характеризующие статус и деятельность клиента, его представителя и выгодоприобретателя (при наличии), а также бенефициарного владельца, полученные, в том числе, из открытых (публичных) источников информации, заслуживающих доверия и доступных на законных основаниях.

По итогам изучения операции (сделки) руководитель организации (или индивидуальному предпринимателю), либо уполномоченное им должностное лицо, принимает решение:

- о признании операции (сделки) клиента подлежащей обязательному контролю в соответствии со статьей 6 и пунктом 1 статьи 7.5 Федерального закона №115-ФЗ;

- о признании выявленной необычной операции (сделки) подозрительной операцией (сделкой), осуществление которой может быть направлено на ОД/ФТ/ФРОМУ;

- о необходимости принятия дополнительных мер по изучению необычной операции (сделки) клиента;

- о представлении информации об операциях, предусмотренных подпунктами "а" и "б" настоящего пункта, в Федеральную службу по финансовому мониторингу.

Сведения об операциях, подлежащих обязательному контролю, специальное должностное лицо предоставляет в уполномоченный орган не позднее трех рабочих дней, следующих за днем совершения операции, либо не позднее трех рабочих дней, следующих за днем выявления операции, в отношении которой возникли подозрения, что она осуществлена в целях ОД/ФТ/ФРОМУ.

Автор статьи

Читайте также: