Депозитный сертификат втб что это

Обновлено: 30.04.2024

Что такое сберегательный сертификат? Это ценная бумага, предоставляемая банком.

Документ удостоверяет ту сумму вклада, которая внесена в банк, а так же права держателя сертификата на получение внесенной суммы и проценты по сертификату.

На данный момент сберегательные сертификаты предлагает Банк ВТБ (ПАО).

Содержание [Скрыть]

- Подробнее о депозитных сертификатах ВТБ

- Виды сертификатов

- Именные сертификаты ВТБ

- Сертификаты на предъявителя

- Условия

- Процентные ставки

- Как получить максимальный процент

- Использование сертификата

- Возможности для держателя

- Ограничения по операциям

- Порядок получения денег по сертификату ВТБ

- Преимущества и недостатки

Подробнее о депозитных сертификатах ВТБ

Банк выпускает, принимает к погашению, а так же принимает на хранение депозитные сертификаты на предъявителя, а так же именные депозитарные сертификаты.

При этом лицо, купившее такой сертификат, получает следующие преимущества от сотрудничества с банком:

- За то, что лицо размещает свои временно свободные средства, оно получает доход.

- Сертификат по желанию может быть передан другому, третьему лицу.

Виды сертификатов

Банк ВТБ выдает юридическим лицам, являющимся нерезидентами и резидентами, следующие виды сертификатов:

- Депозитные именные сертификаты.

- Сертификаты депозитные на предъявителя.

И те, и другие виды сертификатов выпускаются в рублевой валюте. При этом безналичные расчеты по депозитным именным сертификатам не допускаются.

Именные сертификаты ВТБ

Что такое именные сертификаты от банка ВТБ? Данный тип сертификата содержит информацию о лице, которое его оформляло. Именно это лицо после истечения действия сертификата может обратно получить вложенные средства плюс процентный доход. Кроме того, в данном виде сертификата имеется информация о процентной ставке.

Сертификаты на предъявителя

В данном случае в сертификате нет информации относительно лица, которое оформило сертификат. Зато есть информация о сумме, которая была внесена на счет, а так же права, на которые лицо может претендовать после того, как истечет срок действия сертификата.

Естественно, когда срок действия документа закончится, предъявитель сможет получить не только ту сумму, которая заложена в сертификат, но и начисленные проценты от банка.

Условия

Итак, давайте же разберемся с условиями, которые действуют по такому типу сертификата.

Процентные ставки

Ставка по сертификату действует от многих факторов – в том числе и от того, на какой срок вы оформляете сертификат и какую сумму вносите. По сути сертификаты – это те же депозитные вклады, которые оформляются несколько иным путем.

Так, чем дольше будет действовать сертификат, тем больше по нему будет ставка. Последняя в зависимости от срока и вносимой суммы варьируется от 0,01% до 11,5%. У банка так же существует минимальный порог внесения средств, при котором оформляется бумага, и этот порог равен десяти тысячам рублей. При этом минимальный срок, на который могут размещаться средства, равняется одному месяцу.

Как получить максимальный процент

Как правило, максимальный доход предполагает соответствующее вложение средств. Кроме того, максимальные ставки предлагаются тем клиентам, которые приобретают сертификат на долгий срок, а не на несколько месяцев.

Итак, для того, чтобы получить максимальный доход, нужно соблюсти следующие требования:

- Сертификат должен быть действительным как минимум на протяжении трех лет.

- Минимальная сумма, которую вы вносите, должна быть от двухсот тысяч рублей и более.

При соблюдении вышеперечисленных требований вы получите ожидаемо высокие доходы.

Использование сертификата

Банк ВТБ выдает юридическим лицам, которые являются нерезидентами или резидентами, следующие типы сертификатов:

- Именные сертификаты, принадлежащие конкретному лицу и на него же выписанные.

- Сертификаты на предъявителя. То есть средства будут выданы не только тому лицу, которое их приобретало, но то, кто предъявляет документ.

Возможности для держателя

Причем банк занимается выпуском и тех, и других сертификатов. Но при этом безналичные расчеты по именным сертификатам не осуществляются.

Что же до погашения сертификатов, то здесь так же имеются свои условия. Так, банк принимает к погашению следующие виды сертификатов:

- Если говорить об именных сертификатах, то они принимаются только от юридических лиц, которые указаны в тексте, распечатанном на сертификате, либо ЮЛ, получивших бумагу в порядке цессии, а так же указанного на добавочном листе, принадлежащем сертификату.

- Так же сертификат может быть получен и от предъявителя. Им должно быть юридическое лицо, которое предъявило сертификат и при этом законно его получило.

Если сертификат был отдан банку после того, как закончился депозит, то Банк оплачивает владельцу сертификата сумму депозита, которая указана в сертификате, а так же сумму процентов.

Если же бумага предъявляется досрочно, то выплачивается сумма вклада, а так же проценты, рассчитанные по ставке, которая прописана в сертификате.

Естественно, в последнем случае Клиент теряет часть своей выгоды. Так же банк предлагает своим клиентам, являющимся держателями сертификата, услугу по ответственному хранению данного вида документов. При этом на хранение будут приняты лишь те сертификаты, которые действуют на период срока их обращения.

Ограничения по операциям

При работе с документом действует несколько ограничений:

- Банк осуществляет выпуск как именных бумаг, так и бумаг на предъявителя в рублях.

- Недопустимо использование именной бумаги в качестве безналичного расчета.

- При погашении сертификата именные бумаги принимаются только от юридических лиц, инициалы которых прописаны в бумаге.

- При погашении бумаги на предъявителя сертификат принимается только от юридических лиц, которые предъявили бумагу и получили ее законным путем.

- Если речь идет о хранении документа, то здесь так же имеются ограничения. В частности, на хранение принимаются только бумаги в период срока их обращения.

Порядок получения денег по сертификату ВТБ

Для того, чтобы получить средства по сертификату, необходимо предоставить сам документ, а так же удостоверение личности. Причем если предоставляется именной сертификат, то в нем должно быть указано лицо, которое приобретало бумагу.

Либо то лицо, которое получило документ в процессе цессии (при этом это лицо должно быть указано в добавочном листе к бумаге). Если же средства получает лицо, являющееся владельцем сертификата на предъявителя, то этот гражданин должен предоставить сертификат и являться лицом, законно его получившим.

Еще один важный момент касается срока документа. Если сертификат предоставляется в Банк после окончания срока документа, то Клиенту выплачивается сумма, указанная в сертификате, а так же сумма процентов, которая указана в тексте документа.

Если же документ предъявляется досрочно, то сумма сертификата остается неизменной и выдается в том же виде, в то время как проценты рассчитываются по той ставке, которая указана в тексте сертификата. Как правило, они гораздо меньше, чем если бы сертификат был предоставлен после окончания его действия.

Естественно, помимо самого сертификата в обязательном порядке нужно предоставить удостоверение личности.

Преимущества и недостатки

Говоря о сертификатах ВТБ, можно выделить как их достоинства, так и недостатки. И те, и другие имеются у сертификатов по сравнению с обычными валютными вложениями. Итак, к плюсам сертификатов можно отнести:

- Возможность оформить вклад не только на себя, но и на другое лицо.

- Сертификат можно оставить на хранение в Банке, для чего вам выделят специальную ячейку.

- Сложенные средства возвращаются вам сполна в конце срока.

- В качестве валютного эквивалента используется российский рубль.

- У сертификата имеется высокая безопасность, так как на нем устанавливается не одна степень защиты.

- Обналичить такой сертификат вы сможете в любом отделении ВТБ банка.

- Дополнительное удобство сертификата заключается в том, что вы можете воспользоваться им в любое время, всего лишь подъехав в нужный филиал.

- Для того, чтобы вложенная сумма средств была приумножена, лично от вас не понадобится никаких действий, кроме как оформления сертификата.

- Если вложенная сумма будет внушительной, то вы сможете получить существенную прибыль от вложения средств.

Недостатков у таких сертификатов минимальное количество, однако и они имеются. Сюда можно отнести:

- Невозможность использования сертификатов в безналичных расчетах.

- В сертификат нельзя вносить дополнительную сумму средств, как это можно делать с большинством существующих вкладов.

Ну и конечно же, если у сертификата нет конкретного держателя, то не требуется и полис.

Депозитный сертификат. Что это за бумага и зачем она нужна? Облигации несут в себе потенциально большую доходность. Банковские вклады удобнее с точки зрения размещения и пополнения. Достоинства депозитного сертификата: его относительная гибкость, ликвидное рыночное обращение, а также рентабельность, превышающая проценты по традиционным банковским вкладам. Все это позволяет рассматривать депозитные сертификаты в качестве фундамента вашего инвестиционного портфеля.

Историческая справка

Депозитный сертификат Сбербанка

По своей сути сертификаты — это обращающиеся свидетельства о банковских вкладах. Ключевые слова здесь: «обращающиеся» и «депозитных».

Вопрос: зачем они нужны? Появление ценной бумаги связано с одним значительным минусом традиционного срочного банковского вклада. Срочный вклад можно забрать из банка преждевременно только при условии существенных финансовых потерь накопленных процентов. В результате возникла потребность в некоем промежуточном финансовом инструменте, максимально похожем на срочный вклад, но обладающем большей ликвидностью и обращающемся на рынке.

Изначально инструмент даже не воспринимался в роли ценной бумаги, а выступал только ее суррогатом, и лишь позже был признан и закреплен на законодательном уровне государствами большинства стран.

Депозитный сертификат — «молодая» ценная бумага. Впервые ее ввели в хождение на рынке США в начале 60-х годов XX века. В конце 60-х нововведение было признано перспективным в Великобритании, а затем ценные бумаги распространились и по другим странам. В России на законодательном уровне документ был признан в 1992 г. письмом ЦБ РФ.

С этого времени сертификаты прочно заняли свой сегмент на рынке ценных бумаг, не являясь при этом самым востребованным финансовым инструментом.

Интересный факт: появившись в 1992 году в России, бумаги стали настолько ходовыми, что, по сути, начали выполнять функцию суррогатных денег (из-за кризиса неплатежей и отсутствия наличности). Всероссийский биржевой банк даже пытался выпустить сертификаты в виде монет. ЦБ РФ негативно отреагировал на такие попытки, запретив их использовать как средство платежей.

Итак, что же это такое

В ГК РФ дано только общее определение, суть которого сводится к следующему: депозитный сертификат (англ. - certificate of deposit, сокр. CD) — ценная бумага, удостоверяющая права вкладчика на получение вложенных средств и начисленных процентов в конце срока действия.

Уже на этом этапе возникает вопрос: в чем отличия между сберегательным сертификатом и депозитным? Ответ прост. Первый — предназначен для физических лиц, второй — юридических. Во всем остальном (условия эмиссии и порядок рыночного обращения) эти бумаги полностью идентичны.

Важно! Депозит — это договор. Сертификат — ценная бумага. На лицо трансформация активов, в процессе которой денежные средства превращаются в краткосрочные или долгосрочные финансовые вложения.

Особенности депозитных сертификатов

Кто выпускает депозитные сертификаты

Банки, соответствующие ряду обязательных требований:

- Осуществление непрерывной деятельности — не менее 2 лет.

- Публикуемая годовая отчетность должна быть подтверждена проверкой аудиторов.

- Банк должен соблюдать обязательные нормативы и требования, касающиеся своих резервов.

По сравнению с прочими ценными бумагами требования к процедуре эмиссии сертификатов упрощены. Процедура регистрации эмиссии не нужна. Банк сам определяет условия эмиссии и обращения исходя из собственной стратегии. Правда, имеет место жесткая формализованная процедура согласования и утверждения ЦБ РФ всех параметров выпуска. На практике это означает, что привлечение средств инвесторов путем выпуска сертификатов — простая, оперативная и менее затратная процедура (по сравнению, например, с выпуском облигаций).

Кто может быть владельцем

Какая валюта

На территории РФ используется только одна валюта для выпуска — российский рубль.

Может ли выступать как платежное средство

Нет. Хотя этот запрет относительно легко обойти с помощью бумаг на предъявителя.

Какой срок обращения

Срок обращения депозитных сертификатов определяется банком-эмитентом. По российским законам не может превышать 1 год (для сберегательного — до 3 лет). Пролонгация не предусмотрена. По истечении срока трансформируется во вклад до востребования.

Можно ли предъявить документ к погашению до окончания его срока

Можно, но не нужно. В этом случае всю внесенную инвестором сумму банки будут рассматривать как вклад до востребования. Следовательно, процентная ставка будет существенно ниже ставки, прописанной на бланке.

Какие виды бывают

Именной сертификат, как и банковский вклад, привязан к конкретному юридическому лицу. Но, в отличие от вклада, документ все-таки может быть сменить владельца. Для этого придется заключить договор цессии.

Сертификат на предъявителя передается третьим лицам без всяких ограничений. Собственно, именно бумаги на предъявителя формируют отдельный сектор рынка, предоставляя инвесторам дополнительные возможности инвестирования.

Важно! Продажа документа раньше его срока другому игроку рынка, как правило, влечет за собой меньшие потери, чем досрочное закрытие банковского вклада. В этом его ключевое преимущество.

Банки эмитируют бумаги сериями или в разовом порядке.

Где можно погасить

В абсолютно любом филиале или отделении банка-эмитента. Это — весьма существенное преимущество перед срочными вкладами. В этом случае сертификат принимает свойства дорожного чека или пластиковой карты.

Полезное видео: азбука инвестора от РБК про депозитные сертификаты.

Преимущества и недостатки

Депозитный сертификат сочетает в себе полезные свойства ценных бумаг и срочных вкладов:

- Высокая степень надежности и низкие риски.

- Документ имеет фиксированный размер процентной ставки. Изменение процентной ставки банком-эмитентом невозможно.

- Свободное обращение. Можно продать, завещать, подарить. Можно оставить в залог, например, при получении ссуды в банке. Имейте в виду, что это часто способствует снижению процентной ставки. Средства на банковском вкладе, например, не являются предметом залога.

- Можно предъявить к погашению в любом отделении эмитента.

С другой точки зрения, по аналогии с иными финансовыми инструментами, депозитный сертификат имеет свои недостатки:

- Не предусмотрена капитализация (присоединение) процентов, так как ставка — фиксированная.

- Сохранность. Бумагу могут просто украсть. Особенно большие риски в этом случае несут владельцы сертификатов на предъявителя.

- Безналичный порядок всех расчетов, связанных с куплей/продажей, несколько ограничивает их оборачиваемость и ликвидность. Эта проблема может быть нивелирована при использовании сертификатов на предъявителя.

- Закон «О страховании вкладов» не применим к сертификатам на предъявителя. В случае проблем у банка-эмитента (отозвана лицензии), вы не получите страховое возмещение. А все финансовые претензии будут рассматриваться в порядке очереди кредиторов. Обратите внимание: владельцы именных бумаг застрахованы.

- Бумага не предусматривает частичного пополнения или снятия средств, поэтому с трудом может восприниматься как инструмент накопления.

- Не подходит для спекулятивных инвестиций.

- Доходы облагаются налогом.

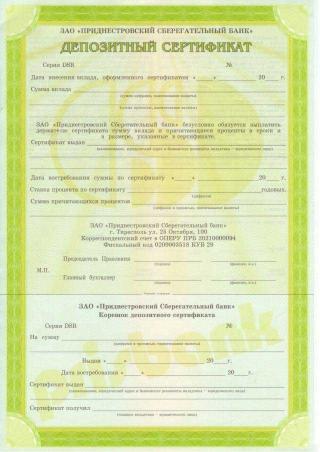

Как выглядит сертификат

Бланк депозитного сертификата

Бланк документа содержит все параметры выпуска, рыночного обращения и оплаты. Обязательные реквизиты:

- шапка «депозитный сертификат»;

- серия и номер;

- дата внесения депозита;

- сумма;

- безусловное банковское обязательство вернуть вклад вместе начисленными процентами;

- дата погашения;

- процентная ставка;

- сумма начисленных процентов;

- ставка при досрочном востребовании;

- контактные данные, реквизиты банка и номер корсчета в Банке России;

- для именного сертификата: название и контактные данные вкладчика;

- подписи сотрудников банка (2), скрепленные печатью.

При необходимости, банк вправе идентифицировать на бланке дополнительные параметры выпуска и условия.

Важно:

- Сертификат считается недействительным при отсутствии любого из указанных реквизитов.

- Если с бумагой осуществляется хозяйственная операция, не закрепленная параметрами и условиями, она считается недействительной.

Бланки для ценных бумаг выпускают только специализированные полиграфические предприятия, имеющие лицензию на выпуск. С этой точки зрения, документ имеет высокую степень защиты, и подделать его практически невозможно.

Доходность

Извечный вопрос. В самом общем виде доходность депозитных сертификатов близка к доходности следующих финансовых инструментов: банковские вклады, краткосрочные и среднесрочные облигации.

Особо следует отметить степень волатильности цены и доходности, которая у облигаций заметно выше. Как следствие, в определенные временные отрезки доходность облигаций может обгонять доходность депозитов, а в иные – отставать. В целом депозитные варианты приносят меньший доход, чем облигации. Преимущества сертификатов основаны на другом: их незыблемая надежность, гарантии выплат и относительная гибкость по сравнению с банковскими вкладами.

С другой стороны, депозитные сертификаты, как правило, более доходный финансовый инструмент, чем банковские депозиты (на 1–2%). С этой точки зрения документ выглядит весьма привлекательным инструментом среднесрочного и долгосрочного финансирования и может составить надежный фундамент любого инвестиционного портфеля. Именно так их и следует использовать.

Сегодня сберегательные и депозитные ценные бумаги предлагают клиентам почти все банки, входящие в ТОП-100. В частности, вы можете самостоятельно оценить параметры их эмиссии, рыночного хождения, удобство и доходность:

-

(в настоящее время приостановил выпуск именных бумаг); ; ; ;

К вашим услугам также ценные бумаги «Банка Москвы», «УБРиР», «Промсвязьбанка», «Проминвестбанка», «Петрокоммерцбанка» и многих других.

Банки предлагают множество различных депозитных, сберегательных, накопительных вкладов — огромный выбор средств по сохранению и приумножению денежных средств.

По статистике, выгоднее всего хранить деньги с помощью сберегательного сертификата ВТБ, положенные под проценты. У владельца не будет возможности снять и пополнить банковский счет до определенного срока, указанного в договоре.

Используя данный вид вложения денег, исключается риск потери вложенных денежных средств. По истечении срока действия выплачивается процент дохода от изначальной суммы. Для получения денег необходим только бланк, счет в банке открывать не нужно.

Разновидности сберегательных сертификатов

Банк предоставляет 2 вида сертификатов: депозитные и сберегательные. Первые применяются в работе с юридическими лицами, вторые — с физическими.

Существуют такие виды вложения денег:

- именной сертификат;

- сертификат на предъявителя.

В именном документе отображается имя клиента, которому будет производиться выплата процентов по вкладу.

В сертификате на предъявителя, имя получателя не указывается. Выберите надежное место для хранения, чтобы данные не попали в руки к мошенникам, поскольку снять деньги может любой человек. Его можно подарить или завещать близким людям.

Действующие процентные ставки

Минимальная сумма вложения — 10 тыс. руб., максимальная — неограниченно. На сумму вклада от 10 000 руб. до 50 000 руб. сроком от 3-ох месяцев до 3-ох лет начисляется процентная ставка в размере 0,01%. Сумма от 50 000 руб. до 1 000 000 сроком на 3 месяца — 4,95%, свыше 3-ох месяцев — 5, 25%. От 1 млн руб. до 8 млн руб. на 3 месяца — 5,75%, свыше 3 месяцев — 6, 05%. От 8 до 100 млн руб. на 3 месяца — 6,4%, больше 3 месяцев — 6,7%. От 100 млн руб. и выше сроком на 3 месяца — 6,8%, свыше 1 квартала — 7,10%.

Вкладывают денежные средства сроком от 3 месяцев до 3 лет. Проценты начисляются в конце срока действия договора, поэтому нельзя изменить сумму после заключения.

Увеличение процентной ставки зависит от длительности нахождения средств на счете в банке и от размера перечисленной суммы. Процентная ставка увеличивается, если деньги вложены больше, чем на 1 год.

При разрыве договора физическому лицу выплачиваются денежные средства по ставке 0,01%. Деньги вносятся только в российских рублях.

Использование сертификата

Сберегательные ценные бумаги Сбербанка получают в отделениях Сбербанка России. Заказать их через интернет нельзя. Данную услугу можно совершить не во всех городах страны. Желательно, перед посещением банка стоит позвонить и проконсультироваться по данному вопросу.

В случае потери документа, право на его пользование восстанавливают через суд. В первую очередь следует уведомить банк о потере, далее необходимо подать заявление в суд.

Ценные бумаги можно оставить на хранение в банке. Забрать может другой человек, но по нотариально заверенной доверенности.

Как оформить услугу:

- Для получения документа необходимо иметь при себе паспорт или любой другой документ, удостоверяющий личность.

- Определиться с видом и количеством приобретаемых ценных бумаг.

- Уточнить сумму вклада и срок действия.

- Оплату можно произвести наличными средствами или деньгами, размещенными на счетах в данном банке.

Преимущества вкладов

- Сберегательный взнос не застрахован, поэтому процентная ставка будет значительно выше, чем при других вкладах.

- Денежные средства можно подарить или завещать родным и близким людям. Пенсионеры могут передать свой вклад по наследству. Родственники получат прибыль по сертификату, хранящемуся в банке, после предоставления документов о наследстве.

- В случае повреждения документа, в банке проведут экспертизу подлинности. По итогам выплачивают деньги или восстанавливают договор.

- Нерезиденты также могут приобрести свидетельство Сбербанка России. Оплатить могут только безналичным путем, с карты или с помощью банковского перевода.

- Владелец не платит налоги, так как текущие ставки не больше ставки рефинансирования, налог на прибыль не выплачивается.

- Несовершеннолетние граждане также могут приобрести обязательства банка. Письменное разрешение родителей требуется только в случае получения денег в наследство или в качестве подарка.

Сберегательный сертификат — это выгодный способ приумножения денежных средств. Они намного выгоднее вкладов банка, так как деньги не облагаются налогами, легко оформить договор, подарить другому человеку или использовать для завещания.

Сертификаты

Что такое депозитный сертификат?

Депозитный сертификат считается документом, который подтверждает факт внесения в кредитное учреждение денежных средств на определенный срок. На хранящиеся в кредитном институте средства происходит начисление процентов по фиксированной ставке. По истечении указанного в договоре периода клиент может забрать средства, предъявив документ.

Главное его отличие от классического депозита заключается в том, что он является ценной бумагой, а потому может котироваться на бирже. Депозит представляет собой обычный договор и счет.

Кроме того, сертификат (на предъявителя) можно отдать иному лицу. Собственник данного банковского продукта называется бенефициаром, а владелец обычного депозита именуется вкладчиком.

Данные продукты различаются и условиями досрочного расторжения договора. Так, при изъятии традиционного вклада раньше срока клиент теряет в большинстве своем все свои проценты (в зависимости от конкретного вида депозита) или они рассчитываются по минимальной ставке до востребования. При изъятии средств раньше срока по данной ценной бумаге, ставка рассчитывается по специальной схеме.

Следует различать депозитные сертификаты от сберегательных. Первый из них предназначен для бизнеса, и период действия данного продукта обычно не превышает одного года. Сберегательный документ считается банковским продуктом для частных лиц. Максимальный срок действия – три года.

Виды сертификатов в втб 24

Банк ВТБ эмитирует депозитные сертификаты для корпоративных клиентов и сберегательные для физических лиц. И в том, и в другом случае, Банк ВТБ работает с данными ценными бумагами двух видов:

Главное их различие заключается в следующем: именной сертификат ВТБ вправе обналичить только лицо, указанное на его бланке. А по второму виду ценной бумаги может получить деньги любое лицо, его предъявившее.

ВТБ производит следующие операции для нужд крупного бизнеса:

- эмиссия;

- принятие к погашению;

- отправка на хранение в сейфовую ячейку банка.

ВТБ эмитирует депозитные сертификаты в российской валюте в виде серий.

Возможности для держателя сертификата

При разделе имущества фактически деньги принадлежат паре и также подлежат разделу. Но на практике, если бумага находится не дома, а хранится в банковской ячейке, то делить такие деньги вряд ли будут. Доступ к такой информации очень ограничен. Именно поэтому многие пользуются такой возможностью и приобретают продукт, чтобы избежать раздела денег.

Для связи с оператором следует использовать следующие номера:

Если файлы на месте, но ошибка все равно не устранена

Если в структуре файлов БКО имеются перечисленные выше папки и файлы, но все равно выдаёт ошибку при чтении сертификата ВТБ – что делать? Вероятно, что произошло повреждение носителя.

Когда ошибка при прочтении сертификата ВТБ появляется снова в момент восстановления структуры, то следует скопировать существующие папки и файлы на иное накопительное устройство. Если файлы присутствуют на компьютере, то следует их скопировать на иной жесткий диск или в крайнем случае в другую папку.

Для того, чтобы в дальнейшем система работала правильно, необходимо указать новый путь к основной папке в строчке меню «Каталог ключевого носителя» и затем нажать на картинку самой дискеты.

Классификация

Есть лишь два вида сберегательного сертификата:

- Именной. В таком сертификате, помимо процентной ставки и суммы, обязательно указывается Ф. И. О. владельца. В таком случае только владелец может получить деньги. Кстати, сумма к выдаче с учетом дохода указывается сразу в документе;

- На предъявителя. Отсутствует информация о владельце, поскольку сертификат получает клиент банка. Любой предъявитель такого документа по окончании срока может получить деньги.

Других видов сберегательного сертификата нет ни в ВТБ 24, ни в других финансовых учреждениях. Популярностью пользуется сертификат на предъявителя, поскольку многие приобретают его для наследства, подарка и т. д.

Корневой каталог должен включать в себя:

- Request и Rang с расширениями (pem) и (opg).

- Maks, mk и Kek с расширениями (db3) и (opg).

Проверять нужно как имя файла, так и его расширение. Иначе определить ошибку не получится. При отсутствии одного из перечисленных элементов возникает ошибка чтения сертификата.

Минусы

- Высокий риск возникновения проблем в случае утери бумаги ;

- Если нужно срочно снять деньги, даже по уважительным причинам, есть вероятность получить нулевой доход;

- Нельзя пополнять счет.

Таким образом, каждый клиент должен самостоятельно для себя решить, хочет он пользоваться такой услугой или нет. Однако если сертификат уже на руках (сейчас физические лица не могут его приобрести), то нужно ждать окончания срока его действия.

О необходимости выпуска нового сертификата электронной подписи : втб

С 1 января 2020 г., в связи со вступлением в силу нового Государственного стандарта, Банк прекращает поддержку сертификатов электронной подписи (ЭП), не соответствующих требованиям ГОСТ Р 34.10-2021.

Обратите внимание, что при наличии действующего сертификата, вы можете подписать запрос на новый сертификат электронной подписью (в этом случае вам не потребуется посещать офис Банка для подписания заявления) – для этого в окне «Генерация ключей и отправка запроса на сертификат» выберете опцию «Подписать запрос действующим сертификатом».

Более подробная инструкция по генерации нового сертификата размещена в статье:

Перевыпуск сертификата Электронной подписи

С 1 января 2020 г., в связи со вступлением в силу нового Государственного стандарта, Банк прекращает поддержку сертификатов электронной подписи (ЭП), не соответствующих требованиям ГОСТ Р 34.10-2021.

Обратите внимание, что при наличии действующего сертификата, вы можете подписать запрос на новый сертификат электронной подписью (в этом случае вам не потребуется посещать офис Банка для подписания заявления) – для этого в окне «Генерация ключей и отправка запроса на сертификат» выберете опцию «Подписать запрос действующим сертификатом».

Более подробная инструкция по генерации нового сертификата размещена в статье:

Перевыпуск сертификата Электронной подписи

С 1 января 2020 г., в связи со вступлением в силу нового Государственного стандарта, Банк прекращает поддержку сертификатов электронной подписи (ЭП), не соответствующих требованиям ГОСТ Р 34.10-2021.

Обратите внимание, что при наличии действующего сертификата, вы можете подписать запрос на новый сертификат электронной подписью (в этом случае вам не потребуется посещать офис Банка для подписания заявления) – для этого в окне «Генерация ключей и отправка запроса на сертификат» выберете опцию «Подписать запрос действующим сертификатом».

Более подробная инструкция по генерации нового сертификата размещена в статье:

Перевыпуск сертификата Электронной подписи

Обращение в техподдержку

В ситуации, когда рассмотренные действия не привели к должному результату, следует связаться с представителями техподдержки Клиент-Банк онлайн. Это могут сделать жители любых регионов страны круглосуточно и бесплатно.

Способы связи с представителями техподдержки:

Ограничения

Самый главный минус сберегательного сертификата заключается как раз в перечне тех ограничений, которые устанавливаются на такой счет. Не все граждане готовы делать вклад, не имея к нему доступа.

Что не имеет права делать владелец:

Конечно, если рассматривать такие ограничения с точки зрения мобильности вклада, то это плохо. Но если учесть тот факт, что все эти ограничения позволяют накопить и приумножить богатство, то это плюс.

Ошибка при чтении сертификата втб – выявление причины

Вначале следует выяснить, в каком состоянии находится структура файлов ключевого носителя. Для этого потребуется открыть накопитель и уточнить присутствие в нем определенных папок.

Корневой каталог должен содержать такие файлы:

В ходе проверки следует обращать внимание как на имена файлов, так и на расширение. При отсутствии какого-либо символа будет появляться ошибка в момент прочтения сертификата ВТБ. В подобной ситуации потребуется восстановление структуры.

Схема действий:

Помощь техподдержки

Порядок получения денег

Получить инвестированные деньги и доход по ним можно в конце срока депозита в отделении банка. С собой необходимо взять сертификат. Если он оформлен на предъявителя, то этого будет достаточно, так как в глазах банках владельцем денежных средств является человек, предъявивший бумагу.

Про сертификаты: ИО102-16/1, Извещатель охранный точечный магнитоконтактный, РЗМКП | купить в розницу и оптом

Преимущества и недостатки

- возможность передачи депозита, если он оформлен на предъявителя;

- передача юридическому лицу в качестве оплаты, например, за кредит (применяется только для именных бумаг);

- размер процентной ставки не подлежит изменению;

- получение стабильного дохода;

- более высокие процентные ставки, чем при обычном вкладе;

- банк может взять на себя ответственность за сохранность сертификата;

- удобство в обналичивании денег;

- высокая степень защиты;

Недостатки:

- отсутствие возможности использовать его при безналичных операциях;

- система страхования вкладов не распространяется на этот продукт (подразумеваются сертификаты, не имеющие конкретного владельца);

- нельзя пополнять, как обычные вклады.

Применение сертификата втб

Для открытия сберегательного сертификата клиент должен заключить соответствующий договор с кредитным учреждением и внести необходимую сумму денег на специальный счет.

Возможные операции с использованием депозитных сертификатов:

- выдача;

- выплата полной суммы средств и процентов при обращении клиента;

- ответственное хранение.

Если ценная бумага предъявляется в банк для погашения в срок, указанный в нем, то клиент получает величину тела депозита (сумму, на которую он открывался) и начисленные за этот период проценты. Если ценная бумага погашается досрочно, банк высчитывает проценты по специальной формуле с использованием ставки, прописанной в договоре.

Клиент вправе совершать следующие операции с депозитными сертификатами:

- передавать депозитный сертификат на предъявителя;

- осуществлять передачу прав другому юридическому лицу.

Банк не допускает проведение расчетов «по безналу» с использованием именной депозитной ценной бумаги.

Клиент может передать ее в ВТБ на хранение в ячейку, но только в период срока его обращения. Обналичить сертификат держатель вправе не только в офисе, выдавшим его, но и в любом другом отделении банка.

Сертификаты – хорошая альтернатива традиционному банковскому вкладу.

Процентные ставки на сберегательный сертификат втб 24

Главное назначение данного продукта – фиксирование дохода от вложения в банк временно свободных денежных средств.

Ставки процента определяются в зависимости от нескольких факторов, среди которых:

- срок оформления;

- вносимая сумма;

- вид продукта.

Конкретные условия различаются в зависимости от того, на какого субъекта оформляется ценная бумага – на корпоративного клиента или на частное лицо.

Важно рассчитать ожидаемые проценты до оформления данного продукта, чтобы не попасть в затруднительное приложение. Иначе клиенту может потребоваться обналичить ценную бумагу до наступления срока, указанного в договоре. Тогда он потеряет часть своих процентов.

Действует главное правило – чем дольше период действия ценной бумаги, тем выше ставка. Она находится в диапазоне: 0,01%-11,5%. Минимальная сумма для вхождения в сделку составляет 10 тыс. рублей. Деньги должны быть размещены как минимум на один месяц.

Условия размещения

- Подбираются индивидуально, есть только определенные границы.

- Минимальный срок обращения денег – 3 месяца.

- Начальная сумма – 10 тыс. руб.

- Верхняя граница – 100 млн рублей.

Заключение

Подключив дистанционный сервис, клиенты организации ВТБ смогут получить доступ к большому количеству преимуществ. Предварительно рекомендуется ознакомиться с особенностями применения и возможностями системы.

Сберегательный сертификат сейчас получить уже нельзя, поскольку вступили в силу изменения в законодательстве. Но те, кто обладает такой бумагой, имеют полное право и дальше пользоваться им. В частности держатели таких сертификатов могут получить доход в виде начисленных процентов. Далее о том, какие процентные ставки по сберегательным сертификатам действуют в ВТБ 24.

Подробнее о депозитных сертификатах ВТБ

Банк выпускает, принимает к погашению, а так же принимает на хранение депозитные сертификаты на предъявителя, а так же именные депозитарные сертификаты.

При этом лицо, купившее такой сертификат, получает следующие преимущества от сотрудничества с банком:

- За то, что лицо размещает свои временно свободные средства, оно получает доход.

- Сертификат по желанию может быть передан другому, третьему лицу.

Особенности и разновидности

Сберегательный сертификат «ВТБ 24» имеет одну важную отличительную черту, которая способна превратить этот документ в полноценное платёжное средство. Существует 2 разновидности сертификатов:

- Именной сберегательный сертификат, оформляется на конкретного гражданина, который может получить средства по истечению срока действия договора с ВТБ 24;

- Сберегательный сертификат на предъявителя, даёт возможность любому держателю, возможность обналичить денежные средства по окончании срока действия сертификата.

Каждый из сертификатов оформляется на определённую сумму, с возможностью ежемесячного пополнения на определённую сумму или без неё. Также в бумаге отражена информация о сроках действия соглашения, и процентной ставке. По итогу, предъявитель сможет обналичить размещённые на счёте средства вместе с процентами.

По именному сертификату обналичить средства сможет только лицо, чьи данные указаны непосредственно в документе. По сертификату на предъявителя, денежные средства сможет получить любой, кто имеет на руках данный документ.

Классификация сертификатов

В случае таких ценных бумаг, в течении срока не разрешено пополнять эти вклады в ВТБ 24. Учетные ставки на весь срок действия устанавливаются фиксированные.

Существует всего два вида этих ценных бумаг:

В именных сертификатах отмечается сумма средств и держатель такового. Именно он имеет право в конце срока действия сертификата забрать денежные средства. Здесь используются проценты по сберегательному сертификату банка.

Сертификат на предъявителя от Сбербанка

В сертификатах на предъявителя отмечается также денежная сумма, но не держатель, а правопреемник указанной суммы. Расчет процента идет на конец срока действия соглашения.

Виды сертификатов

Банк ВТБ выдает юридическим лицам, являющимся нерезидентами и резидентами, следующие виды сертификатов:

- Депозитные именные сертификаты.

- Сертификаты депозитные на предъявителя.

И те, и другие виды сертификатов выпускаются в рублевой валюте. При этом безналичные расчеты по депозитным именным сертификатам не допускаются.

Процентные ставки

Всю прибыль можно снять только после завершения срока действия сертификата. Если необходимо обналичить деньги раньше времени, банк начислит меньшие проценты по вкладу.

Ставки и проценты в 2019 году

Диапазон процентных ставок по сберегательному сертификату достаточно широк: от 0,01% до 10%. Главный фактор, от которого зависит размер ставки – сумма инвестиций. Чтобы получить сберегательный сертификат, следует инвестировать минимум 10 000 рублей. Инвестиционный максимум почти не имеет ограничений. Что касается сроков размещения вкладов – минимально 30 дней.

Максимальные процентные ставки

Чтобы получить наибольшие проценты по своему вкладу, лучше оформлять сертификаты на 3 и более лет на сумму не менее 200 000 рублей. Если такой возможности нет и инвестировать менее 199 999 рублей, процентная ставка будет минимальной.

Как получить деньги по окончанию срока?

В любом филиале ВТБ 24 Вас ждут Ваши денежные средства и прибыль от вложения. При себе нужно иметь сертификат. Этого будет вполне достаточно, если оформление было на предъявителя. Так получает тот, у кого на руках бумага. Если у Вас именная ценная бумага, не забудьте захватить паспорт. Вы можете эту ценную бумагу передарить другому лицу, заверив это нотариально.

Продление сберегательного сертификата оговаривается в банке исключительно индивидуально.

Сертификаты на предъявителя

В данном случае в сертификате нет информации относительно лица, которое оформило сертификат. Зато есть информация о сумме, которая была внесена на счет, а так же права, на которые лицо может претендовать после того, как истечет срок действия сертификата.

Естественно, когда срок действия документа закончится, предъявитель сможет получить не только ту сумму, которая заложена в сертификат, но и начисленные проценты от банка.

![]()

Преимущества и недостатки

Каждый самостоятельно решает, как и куда ему вкладывать средства. Сберегательный сертификат, как и любой продукт, имеет свои преимущества и недостатки. При этом для каждого клиента они могут быть свои.

Плюсы

- Возможность получить стабильный фиксированный доход по достаточно привлекательным процентным ставкам;

- Возможность передать право получить деньги другому человеку. Так можно сделать подарок детям, родным и близким;

- Возможность получить повышенный доход за счет капитализации начисленных процентов.

Минусы

- Высокий риск возникновения проблем в случае утери бумаги;

- Если нужно срочно снять деньги, даже по уважительным причинам, есть вероятность получить нулевой доход;

- Нельзя пополнять счет.

Таким образом, каждый клиент должен самостоятельно для себя решить, хочет он пользоваться такой услугой или нет. Однако если сертификат уже на руках (сейчас физические лица не могут его приобрести), то нужно ждать окончания срока его действия.

Ограничения

Самый главный минус сберегательного сертификата заключается как раз в перечне тех ограничений, которые устанавливаются на такой счет. Не все граждане готовы делать вклад, не имея к нему доступа.

Что не имеет права делать владелец:

- Снимать начисленные проценты по вкладу;

- Снимать часть тела депозита;

- Пополнятьдепозитный счет (вне зависимости от суммы). Если у вас есть деньги и сертификат, то их можно вложить только в другой вклад в онлайн-режиме.

Конечно, если рассматривать такие ограничения с точки зрения мобильности вклада, то это плохо. Но если учесть тот факт, что все эти ограничения позволяют накопить и приумножить богатство, то это плюс.

Выводы

Любой человек, желающий сохранить свой, пусть и небольшой, капитал, может купить эту ценную бумагу в любом из отделений ВТБ 24. Нет ни ограничений, ни малейших требований. Есть деньги – значит Вы можете их приумножить. Это чудесная альтернатива обычным банковским вложениям. Сберегательный сертификат может выступить в качестве подарка. Это порадует нового держателя, ведь в конце он сможет получить еще и прибыль по вложенной сумме дарителя.

Видео

Порядок получения денег по сертификату ВТБ

Для того, чтобы получить средства по сертификату, необходимо предоставить сам документ, а так же удостоверение личности. Причем если предоставляется именной сертификат, то в нем должно быть указано лицо, которое приобретало бумагу.

Либо то лицо, которое получило документ в процессе цессии (при этом это лицо должно быть указано в добавочном листе к бумаге). Если же средства получает лицо, являющееся владельцем сертификата на предъявителя, то этот гражданин должен предоставить сертификат и являться лицом, законно его получившим.

Еще один важный момент касается срока документа. Если сертификат предоставляется в Банк после окончания срока документа, то Клиенту выплачивается сумма, указанная в сертификате, а так же сумма процентов, которая указана в тексте документа.

Если же документ предъявляется досрочно, то сумма сертификата остается неизменной и выдается в том же виде, в то время как проценты рассчитываются по той ставке, которая указана в тексте сертификата. Как правило, они гораздо меньше, чем если бы сертификат был предоставлен после окончания его действия.

Естественно, помимо самого сертификата в обязательном порядке нужно предоставить удостоверение личности.

Тарифы, ставки и проценты

Для получения наибольшей прибыли от вложенных денег, необходимо ознакомиться с процентными ставами, действующими по сберегательным сертификатам. Они могут варьироваться от 0,01% до 11,5%. Все зависит от суммы, вносимой на счет, а также от периода действия договора. В среднем, клиент получает около 8% – 8,5% прибыли за год. Стоит отметить, что процентная ставка не меняется в течение всего срока хранения денежных средств.

Калькулятор с официального сайта

На официальном сайте банка ВТБ возможно заранее произвести все расчеты. Необходимо ввести сумму, а также период действия сертификата. От этого будут зависеть процентные ставки.

Например, на сумму до 5 000 рублей возможно получить годовой доход до 8,5%. От 5 000 рублей до 75 000 рублей можно получать прибыль до 9,5% в год. А при внесении суммы свыше 75 000 рублей процентная ставка достигнет 10% годовых.

Многие пользователи такой услуги от ВТБ отмечают надежность вложения средств, легкость в оформлении, а также высокие процентные ставки. Также многие клиенты довольны обслуживанием в данном банке и его стабильностью на российском финансовом рынке.

Мысль о том, чтобы стать обладателем сберегательного сертификата от ВТБ, у меня возникла после продажи квартиры. На некоторое время нужно было сохранить деньги и я решил, что сделать это лучше максимально выгодно. После изучения рынка услуг и условий, долго сомневался. И зря. Выбрал именной вид. На срок – 3 года. По истечении этого времени, на начисленные проценты смог сделать хороший ремонт в доме.

Екатерина, Ростов-на-Дону

После смерти бабушки получила в наследство некоторую сумму денег. Сразу тратить не хотела, но и чтобы деньги не лежали дома, начала подбирать выгодные вложения. Клиентом ВТБ являюсь достаточно давно и знаю, что он считается надежным. Заинтересовали условия по именным сертификатам. Проконсультировалась со специалистами и открыла сертификат на сумму 200 000 рублей на 3 года. По завершении срока смогла получить не только всю сумму, но и по 11% сверху за каждый год. Теперь подумываю о покупке новой машины.

Мы с женой долгое время копили деньги на обучение сына. От знакомых услышал про сберегательные сертификаты от ВТБ. Условия оказались очень выгодными, несмотря на нестабильную финансовую обстановку в стране. Посоветовавшись, решили открыть счет на предъявителя, которым будет являться наш сын. По истечению срока договора, подарили сыну данный сертификат, который стал прекрасным подарком на его восемнадцатилетие.

Таким образом, можно сказать, что сберегательный сертификат является выгодным и надежным способом хранения и приумножения денежных средств. Такая услуга появилась достаточно недавно, но уже завоевала большую популярность среди вкладчиков.

Кол-во блоков: 20 | Общее кол-во символов: 11685

Количество использованных доноров: 6

Информация по каждому донору:

Автор статьи

Читайте также: