Как продвигать банк в социальных сетях

Обновлено: 01.05.2024

Аудитория потребителей кредитов ограничена. Ситуация с долговой нагрузкой населения в разных регионах достаточно неоднородная: отношение кредитов к годовой зарплате изменяется в диапазоне от 9,9% до 86,2%. Средний уровень закредитованности населения составляет около 47,1%. При такой жёсткой борьбе за клиента крайне важно наиболее эффективно использовать рекламные каналы, и частью своих наработок и результатов в этой теме мы хотим с вами поделиться в этой статье.

Продукт: потребительский кредит

Стартовый бюджет на рекламу: 3 900 000 рублей.

Средняя цена за заявку: 559 рублей.

Задача: оперативно запустить рекламные кампании и получить максимум заявок на кредит по низкой цене.

Воронка продаж выглядела таким образом: пользователи с рекламных объявлений попадают на страницу сайта, на которой необходимо заполнить контактную информацию и часть документов для оформление онлайн-заявки на кредит. После проверки информации от потенциального заёмщика принимается решение об одобрении (процентной ставке и сроках кредита) или отклонении онлайн-заявки.

Подготовка к запуску была долгой и скрупулёзной: необходимо было проработать и согласовать с клиентом все возможные ключевые фразы для контекстной рекламы, выявить целевую аудиторию для таргетированной рекламы и подготовить продающие баннеры и объявления.

Также совместно с программистами была разработана автоматическая выгрузка из CRM-системы, чтобы отслеживать рекламные кампании вплоть до стоимости и количества заключённых договоров.

Распределение трафика между рекламными системами

Подготовка к запуску кампаний в Яндекс и Google

В самом начале работ был проведён комплексный конкурентный анализ всех существующих банков Российской Федерации, представленных в интернете. Были собраны все данные о целевых страницах (лид-формы, юзабилити, контент), видах конкурентной рекламы, УТП и офферах, ставках и релевантности.

На основе этих аккумулированных данных получилось понять, насколько конкурентоспособно наше УТП и как можно скорректировать наш оффер.

В первый месяц ведения контекстной рекламы было принято решение разделять бюджет поровну между Яндекс.Директом и Google Ads, для более качественного сбора статистических данных и дальнейшей работы над эффективностью.

Семантическое ядро

Прямые запросы — наиболее конкурентная и дорогая категория: «оформить заявку на кредит», «кредитный калькулятор», «рассчитать кредит онлайн» и так далее.

Прямые запросы с гео-хвостом — ключи с конкретным местом получения кредита «оформить заявку на кредит Москва», «кредитный калькулятор в саратовской области», «рассчитать кредит онлайн в Самаре».

Брендовые запросы — запросы с вхождением бренда банка, а также названий банковских предложений и услуг.

Конкуренты — запросы с вхождением брендов других банков.

Тексты объявлений прописывались отдельно под каждую кампанию и конкурента, чтобы наше предложение было выгоднее конкурентных. Основные посылы в текстах были: «Кредит от 50 тыс. рублей», «Ставка от 9,7%», «Решение за одну минуту», «Кредит от трёх до пяти лет», «Заявка онлайн».

Структура аккаунта в Яндекс.Директе:

Структура аккаунта в Google Ads:

Подготовка к запуску кампаний в социальных сетях

Рекламные кампании в социальных сетях создавались по принципу максимального сегментирования аудиторий. Это нужно для того, чтобы собрать максимально «чистую» статистику в системах аналитики и впоследствии оптимизировать не только по аудиториям таргетинга, но и по возрасту, полу, устройствам, географии.

Важной задачей также было отфильтровывать аудитории: не одобрили кредит, одобрили кредит, находятся на стадии рассмотрении заявки, негативно реагирует на рекламу.

Аудитории таргетинга

План заключался в равномерном, плавном подогреве аудитории во всех социальных сетях (ВКонтакте, Фейсбук/Инстаграм, Одноклассники), чтобы не «перегревать» аудиторию одной системы и не создавать «переспамленности» в рамках одной площадки.

Структура аккаунта для таргетированной рекламы

Оптимизация кампаний

Бюджет был спрогнозирован полностью на месяц. Оптимизировать и оценивать рекламные кампании начали уже на второй день ведения, так как большие объёмы трафика позволяли быстро накапливать статистику для первичной оптимизации кампаний.

По итогам первого месяца было получено 6972 онлайн-заявки на получение кредита со средней стоимостью 559 рублей.

Такую эффективность удалось получить за счёт ежедневного мониторинга статистики и расходов рекламных кампаний, грамотно выстроенной стратегии продвижения, сквозной аналитики и работы над оптимизацией рекламных каналов и кампаний.

Оптимизация включала следующие работы.

Постклик-аналитика и оптимизация кампаний в срезе ключевых фраз и таргетингов: отключение/снижение трафика на фразы и таргетинги, которые не принесли онлайн-заявок, и параллельное увеличение ставок на конвертящие ключи и таргетинги, добавление вложенных запросов из постклик-анализа по реальным поисковым запросам. Расширение пула минус-слов.

Оптимизация рекламного трафика в сетях (РСЯ/КМС/Ретаргетинг): аналитика трафика в сетях, отключение площадок, не принёсших лидов, или тех, стоимость которых была выше среднедопустимой. Например, приложения для детей или игры, Авито, форумы, блоги, спамные площадки с «мусорным» трафиком или площадки с нецелевым трафиком.

Добавление корректировок по возрасту, например: аудитория до 18 лет ставим корректировку — 50% и 100%, 25–34 года — ставим повышающую корректировку на 20%, 25–34 года — повышающая корректировка на +30% и так далее в срезе каждой кампании.

Останавливаем показ рекламы пользователям, которых уже есть кредит (данные из CRM), либо оставили целевую заявку (данные из Яндекс.Метрики), пользователи, которым отказали в кредите (данные из CRM), либо совершили несколько переходов с рекламных кампаний, но не совершили звонков-заявок (подозрение на скликивание).

Работа с текстами объявлений: сплит-тестирование новых офферов и призывов к действию, масштабирование объявлений с наиболее высокой конверсией, отключение и замена объявлений с низкой конверсией.

A/B-тестирование в таргетированной рекламе форматов рекламы, баннеров, УТП-объявлений, новых офферов и призывов к действию.

Контекстная реклама: статистика ведения за один месяц — расход 2 700 000 рублей, показов 16 352 260, кликов 84 375, цена за клик 32 рублей, количество онлайн-заявок 4037, средняя стоимость одной заявки 668 рублей.

Яндекс: бюджет 1 500 000 рублей, количество онлайн-заявок 2375, средняя стоимость одной заявки 631 рублей.

Google Ads: бюджет 1 200 000 рублей, количество онлайн-заявок 1662, средняя стоимость одной заявки 722 рубля.

Таргетированная реклама: таргетированная реклама (ВКонтакте, Фейсбук/Инстаграм, Одноклассники). Статистика ведения за один месяц: расход 1 200 000 рублей, показов 2 203 781, кликов 23 512, цена за клик 51 рубль, количество онлайн-заявок 2935, средняя стоимость одной заявки 370 рублей.

Одноклассники: бюджет 500 000 рублей, количество онлайн-заявок 1474, средняя стоимость одной заявки 339 рублей.

ВКонтакте: бюджет 400 000 рублей, количество онлайн-заявок 880, средняя стоимость одной заявки 454 рубля.

Фейсбук/Инстаграм: бюджет 300 000 рублей, количество онлайн-заявок 581, средняя стоимость одной заявки 516 рублей.

Новый план и масштабирование кампаний

План по количеству и стоимости заявок был выполнен, после этого была согласована с клиентом и поставлена новая задача — увеличить число онлайн-заявок до 10 000 и снижать стоимость заявки до 450 рублей при увеличении бюджета до 5 000 000 млн рублей в месяц, что предполагало значительное масштабирование кампаний.

В планировании следующего месяца перераспределение бюджета было в пользу контекстной рекламы, так как в прошлом месяце полностью охватить весь объём целевого трафика не получилось из-за бюджетных ограничений.

Кампании планировалось масштабировать в первую очередь за счёт поискового трафика по горячим запросам, а также за счёт контекстных сетей (РСЯ и КМС). В Яндекс.Директе в планируемом месяце больше задействовали РСЯ-кампании по целевым запросам (бренд, конкуренты, прямые запросы, гео-запросы), аудиториям (лукэлайки, аудитории CRM), а также ретаргетинговые кампании.

В Google, помимо стандартных КМС по ключам, использовались таргетинги по интересам и по намерениям, а также ремаркетинг и умная КМС. В таргетированной рекламе стратегия была использовать больше таргетингов с пересечениями аудиторий и кастомные аудитории CRM и парсеров, под которые писались релевантные объявления и создавались посадочные страницы.

Выводы

Несмотря на то, что российский рынок банковских услуг переполнен множеством предложений от крупных и мелких банков, при детальной проработке стратегии, контроле и оптимизации рекламных кампаний можно получить отличный результат при минимальных расходах. Одобрение кредита зачастую бывает очень длинным процессом, и отсев заявок зависит от множества критериев. Но при верно настроенных рекламных кампаниях и аналитике, а также грамотной оптимизации рекламных кампаний и посадочных страниц процесс приведения релевантного трафика, который хорошо конвертит в одобренные договоры, не составляет труда.

Основные рекомендации по настройке рекламных кампаний

Настраивать рекламные кампании уже с серьёзным сегментированием (гео, пол, возраст, аудитории таргетинга, кластеризация ключевых фраз).

Всегда настраивать системы отслеживания статистики с рекламы и интегрировать с CRM-системами.

Проводить на ежедневной основе постклик-анализ, следить за качеством трафика и вовремя отключать неэффективные ключи и аудитории.

Тестировать разные гипотезы и офферы. Без жалости отключать то, что не эффективно. Оставлять только релевантные баннеры и предложения.

Мы отправились на обмен опытом, пожалуй, с самым неординарным и безусловно успешным in-house представительством банковских услуг в соцсетях — Рокетбанком.

Работая 16 лет на рынке digital и имея разнообразный опыт (что мы только ни продвигали в соцсетях: от тракторов и до стран), мы не устаём удивляться, с каким скепсисом такие отрасли, как банки и недвижка, относятся к SMM.

Сейчас только активных пользователей в социальных сетях насчитывается 2,3 млрд. Население мира — 7,5 млрд. Вычтем жителей трущоб стран третьего мира и неплатёжеспособное население. Получается, практически все платёжеспособные жители Земли сейчас есть в социальных сетях. А где есть целевая аудитория, там целесообразно действовать. Как?

Мария, Ingate: Сейчас в банковской сфере, почти как у большой немецкой автомобильной тройки, наблюдается настоящая битва медийных вооружений. Какие цели Рокетбанк в первую очередь ставит для себя в соцсетях?

Кирилл, Рокетбанк: Первостепенные — приводить новых клиентов и помогать существующим. Конкуренция с другими банками — это уже как бонус. SMM у нас делится на три составляющие: контент, саппорт и реклама. За каждый блок отвечает отдельный сотрудник.

Ирина, Ingate: Чувствуете ли вы осязаемый результат от своего SMM? До сих пор приходится привлекать подписчиков платно или та самая «нарастающая эффективность» инструмента уже начала себя оправдывать?

Кирилл, Рокетбанк: Результат видно по росту подписчиков страниц и вовлеченности в посты. Кстати, все группы у нас растут только органикой, бюджеты на увеличение подписчиков мы не тратим. У нас социально-активное ядро клиентов банка — это понятно из соотношения клиентов к подписчикам, высокого engagment rate в каждой публикации, ну и в целом по образу банка в соцсетях.

Мария, Ingate: А что же всё-таки с конкуренцией?

Яна, Рокетбанк: У нас монопродукт, поэтому прямая конкуренция есть только с дебетовыми продуктами конкурентов. Что касается SMM-батлов, то это другая история: война за быстрый ответ и перепалки будут всегда, потому что аудитория жаждет зрелищ.

6093

Логика в таком подходе простая: стоит ориентироваться на то, что нравится ЦА, а не на то, что делают конкуренты. В соцсетях пользователи принимают решение о подписке, опираясь не столько на качество вашего продукта, сколько на качество контента.

Поэтому, перед тем как приступать к формированию эффективной стратегии, советуем проанализировать: что происходит у конкурентов в соцсетях, что есть у вас сейчас, что актуально в инфополе вашей тематики, кто ваша целевая аудитория, как и какие её потребности вы можете удовлетворить в конкретной соцсети.

Ким, Ingate: Где вы черпаете вдохновение? У вас такой нестандартный подход… Совсем не как у других банков. Какая у вас стратегия?

Кирилл, Рокетбанк: Мы все сидим в одном офисе, работаем с продуктом и постоянно общаемся. Все идеи обсуждаем вслух. То, что веселит нас на брейнштормах, становится базой для креативов. В tone of voice заложены совсем простые правила. Например, никогда не удалять комментарии, которые относятся к продукту, или всегда обращаться на "вы", но со строчной буквы. Таких правил с десяток, и они создают тот самый нестандартный подход. В шутку мы используем девиз отдела «Развлекай и помогай!», но не в шутку его придерживаемся.

6099

Мы тоже ратуем за то, что панацеи нет и не всегда уместен чёткий набор правил. Когда к нам приходит проект, мы никогда не действуем по одному скрипту. Вдохновляться бывает не всегда легко. Для таких ситуаций мы используем креативные методики. Они подойдут вам, если вы выстраиваете SMM сами, но не имеете опыта в этом. Вот несколько наших любимых примеров:

- Ролевое моделирование. Перенесите ваше сообщество в оффлайн. Представьте, где ему уместно было бы находиться, кто туда может прийти, что люди там делают, как общаются, какую роль занимает бренд. Например, мы спроецировали сообщество детского бренда на детский развивающий кружок. Там бренд — наставник, который учит мам развивать и развлекать малышей (соответствующие рубрики, вебинары, онлайн-консультации). Мамы там общаются и делятся опытом (ветки обсуждений, вовлекающий в диалог контент, бренд-амбассадорство, рубрика «вопрос-ответ») и т. п.

- Mind maps. Это игра в ассоциации. Разберем на примере позиционирования консервированного тунца. Производитель утверждает, что он — "номер один" в Италии. Это его основное преимущество. И ещё есть дополнительный плюс у самого продукта — это диетическая пища и это нужно показать. Стандартная концепция практически для любого продукта питания — это кулинарный паблик с какой-то направленностью. Т. к. продукт у нас итальянский, очевидное решение — паблик с итальянской кухней, где мы готовим блюда и используем этот тунец. Но итальянская кухня нам не подходит: она ассоциируется с пастой, пиццей и не с тунцом. Поэтому нужна концепция «кулинария + Италия + правильное питание + диетичность продукта». На картинке показана логическая цепочка на пути к этой концепции.

- Метод случайных ассоциаций. Берём ЛЮБОЕ существительное и придумываем, как связать его с продуктом. Возможно, именно этот метод использовали Sprite в анонсе выхода «Sprite Огурец». Иначе как объяснить наличие в рекламе единорога на сёрфе и енота?

Кирилл, Рокетбанк: У нас гиперлояльное ядро. Да и отношение к клиентам не как к базе, а как к коммьюнити. Нужно создавать контент, который будут ждать и обсуждать. Мы активно работаем в этом направлении. В твиттере от нас, например, ждут шуток и весёлого контента. Иногда даже неклиенты тегают просто ради того, чтобы почитать, как мы извернёмся с ответом. Этот как с Wendy’s в США, только в меньших масштабах. Аудитория, которая относится к бренду как к поставщику контента, быстрее становится лояльной. Ещё важно всегда держать обратную связь, чтобы клиент чувствовал себя замеченным. Самых активных нужно всегда поощрять. Например, мы собрали наших активистов, которые иногда быстрее нас отвечали на вопросы других клиентов в комментариях, и дали доступ в закрытый чат в Телеграм, где общаемся с ними как с друзьями и дарим подарки.

6096

Работа с активным ядром — must-have в соцсетях. Ваша аудитория всегда чувствует, насколько вы «живые». Если признаки жизни подаются и модератор не общается скриптами, это даёт плоды. При работе с агентством есть сложности: клиенты часто боятся, что подрядчик скажет что-то не то и этим имиджу навредит. Поэтому мы разрабатываем политику коммуникаций, где разбираем пул принципиальных моментов, общую схему реакций в тех или иных ситуациях. Форма, тональность ответа зависят от исходного запроса.

Ждать согласования ответа со стороны клиента порой приходится долго. А пользователь ждать не станет. Затянете с ответом, все увидят и сделают выводы.

Ким, Ingate: Есть разные социальные сети и есть портрет пользователя каждой социальной сети. Вы делаете разный контент для разных социальных сетей?

Яна, Рокетбанк: Конечно, да. Хоть и кросспостинга у нас много, но контент мы стараемся делить. Твиттер — для ситуативного и смешного, Вконтакте — для активной обратной связи: там у нас сильный UGC, в Фейсбуке у нас чуть серьезнее tone of voice. Инстаграм используем для освещения жизни в офисе и щекотания нашего чувства эстетичного. Есть ещё в Телеграм канал, но это просто новостная лента, там вообще всё постится.

скрины рокетбанк.jpg

Работаете ли вы in-house или с агентством, стоит учитывать особенности разных соцсетях: какая аудитория преобладает, форматы потребления контента. В зависимости от этого создавать под каждую соц сеть уникальный контент или делать частичный кросспостинг. Бывают случаи, когда для разных соцсетей подходит одна стратегия, всё зависит от тематики. На наш взгляд, Рокетбанк расставил акценты верно.

Стоит следить за особенностями потребления контента в соцсетях и под них подгонять форматы.

ОК и другие соцсети для финансовой сферы мы не считаем актуальными.

6097

Мария, Ingate: Как вы определяете частоту постинга, сколько времени уходит на согласование поста?

Яна, Рокетбанк: Постим, как только появляется повод. Вся коммуникация Рокета строится по принципу «не доставать клиента». Распространяется он и на соцсети.

Кристина, Ingate: А как советуете работать с негативом?

Полностью присоединяемся и представляем микрокейс.

В группе производителя подгузников в "ВКонтакте" мы создали ветку обсуждений для отзывов пользователей. Мамочки часто обращались туда с заявлениями о проявлении у малышей аллергии на продукцию. Это противоречило концепции производства — продукт гипоалергенный. После каждого заявления мы с представителем бренда разбирались в ситуациях: просили выслать фото упаковки, штрихкода, названия и адреса магазинов, где была куплена продукция.

В итоге ни один из случаев не оказался свидетельством некачественного продукта, зато были выявлены серые дилеры и нарушения хранения продукта дистрибьютерами. Благодаря слаженной работе с клиентом были изъяты из оборота контрафактные партии.

Кирилл, Рокетбанк: Тинькофф банк хорошо ведет соцсети, свой стиль есть у Альфа-Банка. У Сбербанка самые большие сообщества, но работать с ними они, считай, только начинают. Да и в их случае это непростая задача: огромная база, отсутствие четкого позиционирования, вечный поток шаблонных жалоб. В общем, интересно с этим разобраться, но сложно.

Обратимся к анализу по банкам в соцсетях (подготовлено Ольгой Меркуловой, Ingate).

график1.jpg

график2.jpg

таблица.jpg

Банки регулярно взаимодействуют с подписчиками ― посты появляются в ленте 1-3 раза в день. Стратегии и подход у всех разные. Подытожим.

- Тинькофф. Большинство постов — статьи из «Тинькофф журнал», простым языком о сложном, уроки финансовой грамотности.

скрины тинькофф.jpg

- Альфа-Банк. Преобладает полезный продуктовый контент и посты про Чемпионат мира по футболу.

скрины альфабанк.jpg

- Райффайзенбанк. Новостной контент, видеоролики про услуги банка в формате сторителлинга.

скирины райфайзен.jpg

- Русский Стандарт. Преобладает новостной продуктовый контент.

скрины русский стандарт.jpg

Позитивные тренды прослеживаются у всех уже сейчас, эти же тренды мы можем рекомендовать представителям фин. сферы вне зависимости от позиционирования и продуктов:

- Комьюнити-менеджмент — забота о текущих и потенциальных клиентах. Обработка ВСЕХ обращений и вопросов, использование каждой возможности помочь и решить проблему. Результат: положительно настроенная аудитория, появление амбассадоров.

- Уход от постоянной саморекламы. Наличие полезного контента, а не только продуктового, позволяет достичь сразу двух целей: помощь людям и демонстрация экспертности. Результат: повышение лояльности и доверия.

- Высокая скорость реагирования, быть на связи 24/7. В проблемных ситуациях с деньгами важна скорость решения. Результат: растёт лояльность, причём как обратившегося с вопросом пользователя, так и всей остальной аудитории, которая видит готовность помочь.

- «Живой» тон коммуникации. Без официоза, воды и профессионального сленга, не по скриптам. Результат: растёт доверие.

- Больше динамики, разнообразие форматов контента, «живой» фотоконтент. Не бойтесь экспериментировать с иллюстрациями, custom-визуализацией и fashion-съёмками, имитировать в имиджевых съёмках UGC. Долой стоковые выглаженные и перефотошопленные фото, где мужчины в пиджках жмут друг другу руки. Соцсети — это в первую очередь визуальное восприятие.

Нами и не нами проверено и доказано — каким бы ни был ваш SMM, он всегда должен стоять на трёх китах: полезный контент, целесообразное привлечение, живая коммуникация.

Если чистящие средства не помогают, попробуй зайти в соцмедиа. Они не только повышают узнаваемость бренда, но и помогают наладить общение с аудиторией и отбелить репутацию. В прошлом году мы вели соцсети крупного российского банка и помогли ему вернуться к жизни после репутационного скандала. Подробности, инсайты и выводы — в нашей статье.

Как бы нам ни хотелось раскрыть все карты, но клиент, увы, под NDA. А значит даже под гнётом смертной казни мы не имеем права разглашать адреса, явки и пароли.

Итак, на этот раз в центре внимания крупный по размеру активов банк, который работает с 1999 года. Основные направления его деятельности: обслуживание корпоративных клиентов и физических лиц, проведение операций на валютном рынке и на рынке ценных бумаг.

Проблема на старте

Банк столкнулся с репутационным скандалом: росло количество негативных отзывов в сети, снижалась лояльность аудитории, остро встала проблема коммуникации с потенциальными клиентами.

После смены председателей правления была поставлена цель — в корне изменить представление людей о банке. Новое руководство обратилось за помощью в Ingate. Чтобы решить проблему, мы определили следующие цели:

- Сформировать имидж надёжного, верного банка, который во всём поможет.

- Повысить узнаваемость бренда среди целевой аудитории.

- Повысить лояльность и доверие текущих клиентов к банку.

Стратегия продвижения бренда в соцсетях

Для достижения поставленных целей мы разработали индивидуальную стратегию продвижения бренда в Facebook и ВКонтакте. Чтобы улучшить репутацию, решили доносить ключевые преимущества банка понятным для аудитории языком, акцентируя внимание пользователей на определённых ценностях: дружба, скорость и доверие.

- Близкий банк — партнёр, который участвует в жизни своих клиентов: обсуждает, спорит, аргументирует, помогает. Делает то, что называется дружбой! (Дружба).

- Мобильный банк — современным людям важно всегда быть «онлайн». Только это может обеспечить необходимую скорость жизни! (Скорость).

- Надёжный банк — продуманность каждого действия и ответственность за него обеспечивают надёжность каждой инвестиции. А это и есть то, чему можно доверять! (Доверие).

Для вовлечения пользователей в коммуникацию с брендом мы работали на разных уровнях воронки продаж:

Как мы привлекали аудиторию в сообщество

Три кита успеха

Всю стратегию продвижения банка в соцсетях можно условно разделить на три составляющие:

- Вовлекающие активации — повышали лояльность аудитории и подогревали интерес к бренду с помощью активационных постов.

- Трендовый дизайн — использовали минималистичные фотографии на ярких и броских фонах для привлечения внимания аудитории.

- Контентная стратегия — публиковали контент, который доносит основные преимущества банка в удобном для аудитории формате.

Однако одними продающими постами делу не поможешь. Поэтому, помимо продуктового и брендового контента, публиковали развлекательный. Чтобы сформировать у пользователей мнение о банке, как о партнёре, который не только делится своей экспертизой, но и участвует в жизни клиентов, мы выбрали живой, лёгкий, ненавязчивый стиль общения, но при этом экспертный, с использованием профессиональных терминов и сленга. Также использовали кросс-постинг в Facebook и ВКонтакте, сохраняя при этом индивидуальный подход к аудитории благодаря таргетированной рекламе.

Таргетинг — точно в цель!

За счёт высокого качества контента и точечных настроек таргетинга мы повысили лояльность пользователей к бренду. Рекламные посты в ленте традиционно набирают большое количество лайков, вызывая отклик аудитории.

Пример настроек таргетинга:

- 25–35 м/ж, активные участники групп конкурентов;

- 25–45 м/ж, активные пользователи групп по ключевым словам «вклады», «счёт», «деньги», «банк», «накопления»; активные пользователи групп по ключевым словам: «Чехов», «Достоевский», «Лесков», «Толстой», «русская классика».

Активность — на максимум

Чтобы повысить общую активность аудитории в сообществе, увеличить количество лайков, комментариев и репостов, мы регулярно публиковали активационные посты. Например, однажды предлагали пользователям узнать, какую зарплату они получали бы в 18 веке.

Клиентский сервис в соцмедиа

Для улучшения репутации бренда и повышения доверия аудитории мы разработали коммуникационную стратегию.

- Утвержденный формат ответа — создали и согласовали политику коммуникации в соцсетях.

- Оперативность — реагировали на вопрос или комментарий пользователя в течение 2-х часов.

- Лояльность — обрабатывали каждое обращение пользователей.

Благодаря командной работе с клиентом мы оперативно, качественно и в индивидуальном порядке помогали решать пользователям их сложные финансовые вопросы.

Мы также настроили коммуникацию с аудиторией: консультировали по всем тематическим вопросам, рассказывали о тонкостях услуг и выгодах постоянного сотрудничества с компанией, делились экспертизой и информировали о рыночных изменениях. Мы показывали, что банк всегда рядом. Он готов решить проблему, подобрать кредит и поддержать интересное общение.

Что в итоге?

За год мы обработали более 2700 комментариев и создали комьюнити, в рамках которого пользователи успешно решают свои проблемы, комментируют посты, задают вопросы, общаются как друг с другом, так и с брендом.

Комментарии пользователей в соцсетях

Комментарии в группе в соцсетях

Также смогли существенно повысить вовлечённость аудитории в сообществе: в Facebook средний показатель составляет 3,5 %, а в ВКонтакте — 8,7 % при норме 1,2 %. Количество активностей (лайков, комментариев, репостов к постам, голосов в опросе) в группе также увеличилось.

Вовлеченность и активность аудитории в сообществе

От лояльности — к лидам!

Дополнительно мы запустили тестовую программу лидогенерации в соцмедиа — «прощупали» собранную лояльную аудиторию на готовность заказывать услуги банка.

В рамках работ по продвижению флагманского продукта — карты, позволяющей получать определённый процент годовых на остаток, — мы протестировали гипотезу по лидогенерации из соцсетей: перераспределили бюджет и протестировали лид-формы в Facebook и Instagram.

Целевая аудитория: мужчины и женщины в возрасте от 25 до 40 лет, проживающие в Москве. Интересы: «интернет-банки», «кредитные карты», «платёжные карты», «карты MasterCard и VISA».

Результат был! От заказа услуг лояльную аудиторию отделял один шаг. Стоило только его сделать. Так, за время теста мы получили 17 заявок на услуги банка из Instagram и 6 заявок из Facebook.

Результаты проекта

За время работы над проектом мы сформировали имидж надёжного и верного банка, который во всём поможет. Негативные отзывы постепенно стали заменяться позитивными, мы повысили лояльность и доверие текущих клиентов к банку.

Помимо этого, мы охватили большое количество новых пользователей. В среднем ежемесячный охват в Facebook составлял 33 838 человек, а в ВКонтакте — 241 726.

Охват и показы постов в сообществе

В ВКонтакте за год количество подписчиков выросло в 9 раз, ежемесячно на сообщество в среднем подписывались 280 пользователей. На конец сентября 2019 года в сообществе состояло 2 826 участников.

Участники сообщества в ВКонтакте

В Facebook за этот же период число подписчиков увеличилось в 10 раз, ежемесячно на сообщество в среднем подписывались 299 пользователей. К концу сентября 2019 года в группе состояло 3 238 человек.

Участники сообщества в Facebook

Брендовый спрос стабильно растёт. За год он увеличился в 2,2 раза, что говорит о повышении узнаваемости бренда среди целевой аудитории.

Как увеличился бренд-спрос

Чек-лист по продвижению в соцсетях

- Размещай контент, который будет не только доносить основные преимущества бренда, но и развлекать аудиторию: делись полезными советами, обучай — пользователи должны воспринимать вас как эксперта.

- Публикуй активационные посты: опросы, голосования, интерактив — всё это повышает лояльность к компании, подогревает интерес и вовлекает пользователей в коммуникацию с брендом.

- Используй уникальный дизайн: посты в сообществе должны ассоциироваться с твоим брендом и быть узнаваемыми, поэтому разработай свой стиль и используй его при подготовке материалов.

- Настраивай таргетированную рекламу: определи, кому будешь показывать объявления (возраст, пол, география проживания, интересы и пр.). Если изображение и текст привлекут внимание пользователей, большое количество лайков и отклик аудитории тебе обеспечены.

- Общайся с подписчиками в комментариях, отвечай на вопросы, делись своим мнением, помогай людям решать проблемы — будь на одной волне со своей аудиторией. Если твои подписчики любят Пушикна, скорее всего, они останутся равнодушны к мемам про котиков. Верно и обратное суждение :)

Всё это поможет наладить общение с аудиторией, повысит доверие к бренду и его узнаваемость. Как следствие, люди с большей вероятностью захотят стать клиентами твоей компании.

Кейс Ак Барс Банка и агентства ArrowMedia.

Основное препятствие на пути к успеху в продвижении финансовых услуг — перегретый аукцион. И за клиентов сражаются игроки с большими бюджетами. Мы должны были обойти конкурентов, привлечь из соцсетей целевой трафик на сайт Ак Барс Банка и увеличить количество лидов по потребительскому кредитованию. Рассказываем, какой набор инструментов сработал лучше всего.

Цели кампании

Найти эффективные инструменты продвижения банковских продуктов.

Получить максимальное количество лидов в рамках плана по СРА, установленного клиентом.

Определить ёмкость аудитории и бюджет, реализация которого не превысит KPI по стоимости заявок.

Портрет аудитории

Мы таргетируемся на потребителей продукта во всех городах присутствия банка. География включает более 50 населённых пунктов, то есть основная часть заёмщиков находится в регионах. Под условия кредитования подходят мужчины и женщины в возрасте 21–65 лет.

Выбор стратегии: для регионов — ВКонтакте

Для привлечения релевантной аудитории мы запустили тестовую кампанию на один месяц. Настраивая объявления, выбрали «все площадки» и «все устройства», предоставив алгоритмам возможность обучиться. По нашему опыту, в регионах наиболее популярна ВКонтакте, значит, бо́льшую часть заявок мы получим именно оттуда. Потому основную долю бюджета направили во ВКонтакте.

Со второго месяца размещения добавили Facebook и myTarget. Ключевым показателем кампании был СРА — цена за оформленную и успешно отправленную заявку на сайте банка.

Тестируем инструменты и таргетинги

Мы запустили объявления в форматах «Реклама сайта», «Универсальная запись» и «Запись с кнопкой» со следующими таргетингами: «Ретаргетинг», «Таргетинг по интересам», «Заинтересованная аудитория», «Контекстный таргетинг» с включением широких, брендовых и конкурентных запросов.

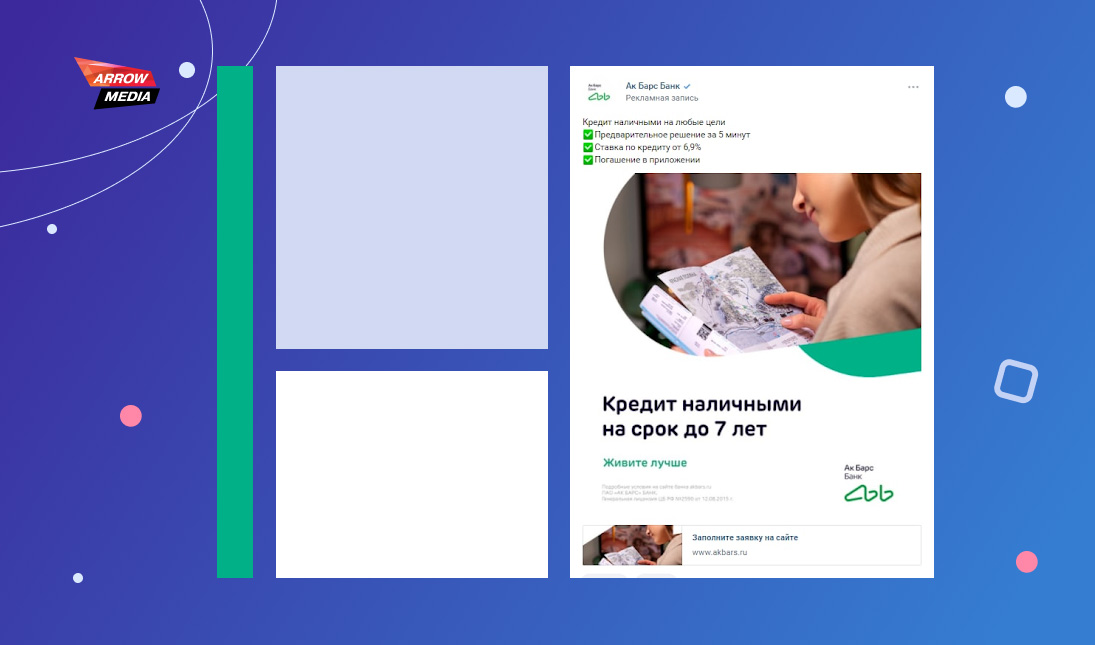

В креативах следили за тем, чтобы продукт и основные УТП сразу считывались. Для баннеров использовали статичные изображения в стилистике банка, а визуальный акцент сделали на краткое описание продукта: «Кредит наличными на срок до 7 лет». Основной текст объявления содержал главные преимущества кредита в Ак Барс Банке.

Результаты: «Универсальная запись» и «Контекстный таргетинг»

Лучше всего сработала «Универсальная запись». Формат хорош тем, что, используя баннер 1×1, мы получаем почти полноэкранную картинку на смартфоне, которая привлекает внимание. Кроме того, объявление похоже на пост в ленте — многие пользователи воспринимают его как обычную запись, а не как рекламу.

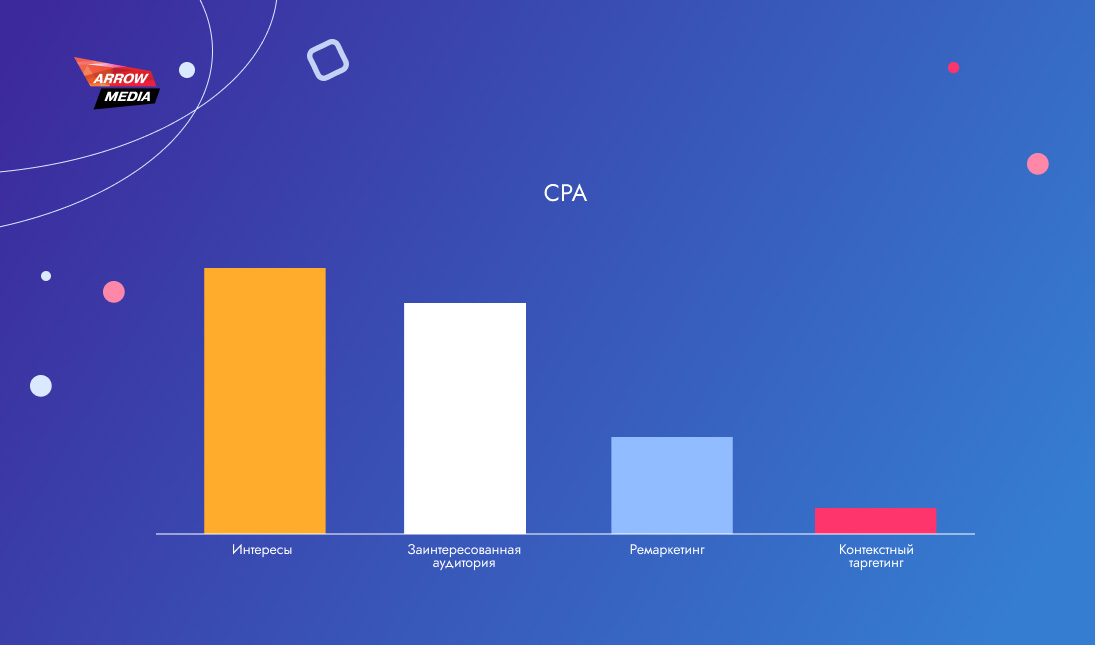

А самым результативным инструментом стал «Контекстный таргетинг»:

СРА кампаний был в 3 раза ниже, чем у ретаргетинга;

в 4 раза ниже, чем у кампании по интересам;

и почти в 7 раз ниже, чем у кампании на заинтересованную аудиторию.

Связка «Универсальной записи» и «Контекстного таргетинга» сработала лучше всего, поэтому кампании с другими форматами и таргетингами мы отключили.

Наша гипотеза о популярности ВКонтакте у пользователей в регионах подтвердилась. Мы получили заявки по значительно меньшей цене, чем на других площадках: СРА во ВКонтакте был в 4 раза ниже, чем в myTarget, и в 2 раза ниже, чем на Facebook.

Выбранная стратегия позволила снизить CPA на 57% относительно заявленного клиентом и в два раза перевыполнить план по количеству заявок.

В итоге конверсия в заявку за период рекламной кампании составила 10,4%, а средний CTR — 0,54%.

Увеличение числа подписчиков в наши задачи не входило; все объявления вели трафик на сайт. Поэтому привлечение 192 новых подписчиков стало для нас приятным бонусом.

Вконтакте хороша при продвижении банка в регионах. Но оптимальный набор инструментов всегда зависит от конкретной ситуации. Сто́ит тестировать различные площадки и форматы, перераспределяя бюджет в пользу наиболее эффективных.

Для успеха любого бизнеса важно быть там, где обитают настоящие и потенциальные клиенты. Время ожидания в длинных очередях и долгих разговоров по телефону прошло. Сегодня быстро решать свои вопросы многие предпочитают при помощи социальных сетей. Они стали важным инструментом построения отношений с клиентами, в том числе для банков.

Рассмотрим, как используют социальные сети крупнейшие банки Соединенного Королевства.

Barclays

В Твиттере брендированные аккаунты созданы для всех направлений бизнеса, спонсорских программ и услуг Barclays (их насчитывается около 20), включая найм сотрудников (Career) и прокат велосипедов (Cycle Hire).

Активное взаимодействие с аудиторией ведется на странице @BarclaysOnline (17 824 подписчиков). На официальном сайте размещена ссылка на аккаунт в Twitter, что стимулирует клиентов использовать такой вид связи с банком.

В связи с запуском Your Bank — сайта, на котором клиенты могут высказывать идеи по улучшению сервиса, — Barclays организовывали ежедневные дискуссии на странице в Facebook на протяжении недели. Это отличный способ привлечь клиентов к живому обсуждению с представителями банка вопросов, представляющих для них интерес, например, мобильного банкинга или открытия филиалов.

Присутствие Barclays в LinkedIn ограничивается целями найма и публикацией объявлений о вакансиях.

Некоторые разделы не заполнены до конца, но банк принимает активное участие в профильных группах.

Google+

У страницы Barclays в социальной сети Google+ 836 подписчиков, однако новые записи появляются на ней не так часто.

HSBC

Разные направления деятельности HSBC и представительства в разных странах имеют отдельные аккаунты в Твиттере.

Если сравнивать с @BarclaysOnline, у страницы поддержки @HSBC_UK_Help всего 6 109 подписчиков, хотя аккаунт активен семь дней в неделю с 7 утра до 11 вечера и не уступает по оперативности сервису Barclays.

Вероятно, студенты — единственная категория клиентов, имеющая возможность взаимодействовать с HSBC в Facebook, так как основная страница HSBC Bank неактивна.

У страницы HSBC в LinkedIn 320 765 подписчиков. Чаще всего там размещается информация о текущих вакансиях компании. В отличие от Barclays банк анонсирует новые услуги и продукты и даже выкладывает видео.

Также у HSBC есть группа, членами которой являются более 11 500 человек, но большая часть дискуссий в ней не связана с банками и финансами.

Google+

В социальной сети Google+ у HSBC несколько страниц, ни одна из которых не отличается высокой активностью. Основная страница с 951 подписчиками не отражает изменения в брендинге и не имеет ни одного поста.

NatWest

Среди аккаунтов банка NatWest в Твиттере самыми популярными являются @NatWest_Help и @Natwest_Help2, более 22 500 подписчиков которых оперативно получают помощь 7 дней в неделю.

Сотрудники поддержки мониторят твиты с упоминаниями NatWest и отвечают на них. Также компания любезно предлагает помощь всем написавшим в Твиттер о планах сменить банк, что позволяет потенциальным клиентам почувствовать свою ценность.

Хотя у NatWest есть несколько страниц в LinkedIn, все они неактивны.

Google+

Среди всех рассмотренных нами банков страница NatWest в Google+ отличается наибольшей популярностью, хотя свежие посты появляются не так часто, — 2 642 подписчика и 325 добавивших в свои круги.

NatWest использовал страницу в Pinterest для демонстрации работ для конкурса «Pigs by Kids», направленного на поиск идеи для новой копилки-талисмана. Состязание проходило среди детей до 13 лет, поэтому использование этой социальной сети было отличным решением. Однако с завершением конкурса в ноябре 2012 прекратилась и активность банка в Pinterest.

Заключение

Как видим, социальные сети являются для банков эффективным инструментом взаимодействия с клиентами, даже несмотря на то, что многие вопросы могут быть окончательно решены только по телефону или при помощи email. Ни одна из рассмотренных компаний не игнорирует негатив, наоборот, все стараются в сжатые сроки удовлетворить недовольных клиентов.

Несмотря на присутствие во всех основных социальных сетях, в центре внимания банков находится поддержка клиентов в Facebook и Twitter.

Автор статьи

Читайте также: