Как заплатить налог на дивиденды иностранных компаний втб

Обновлено: 26.07.2024

Однако тот факт, что налог удержан с вашего дохода в иностранном государстве, не освобождает вас как налогового резидента РФ от обязанности отчитаться о данном доходе в России. Для этого необходимо подать налоговую декларацию.

Подать декларацию 3-НДФЛ за 2020 год следует не позднее 30 апреля 2021 г., и если по ней исчислен налог к уплате, то платёж необходимо произвести не позднее 15 июля 2021 г.

В России вы обязаны с иностранных дивидендов уплачивать НДФЛ в размере 13%. Если источник дохода находится в иностранном государстве, с которым заключён договор (соглашение) об избежании двойного налогообложения (ДИДН), то вам следует доплатить только разницу. Например, при наличии подписанной формы W-8BEN американские эмитенты в общем случае будут удерживать налог по ставке 10%. Вам останется подать декларацию 3-НДФЛ, приложить комплект документов, которые подтверждают, что 10% были удержаны, и доплатить в бюджет РФ 3%.

Если же у вас нет подписанной формы W-8BEN, американские эмитенты в общем случае будут удерживать налог по ставке 30%. Однако декларацию вы всё равно обязаны предоставить. А вот налога к уплате не будет, если есть подтверждение удержания налога в иностранном государстве. Также если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога в РФ, полученная разница не подлежит возврату из бюджета (п. 2 ст. 214 НК РФ).

Нарушение срока подачи декларации влечёт за собой штраф в размере 5% от суммы налога к уплате согласно этой декларации за каждый полный/неполный месяц со дня, установленного для представления декларации 3-НДФЛ, но не более 30% от указанной суммы и не менее 1000 руб. (п. 1 ст. 119 НК РФ).

Если декларация не представлена (или представлена, но с занижением базы), то за неуплату или неполную уплату налога, возникшую в результате занижения налоговой базы, на физлицо может быть наложен штраф в размере 20% от неуплаченной суммы налога или 40% при совершении деяния умышленно (п. 1, 3 ст. 122 НК РФ).

Пени при несвоевременной уплате НДФЛ начислят в размере 1/300 ставки рефинансирования ЦБ РФ за каждый просроченный день (после 15 июля).

Рассмотрим заполнение декларации через личный кабинет налогоплательщика.

Иванов Иван Иванович в 2020 году получил дивиденды от американской компании ААА. Выплата на одну акцию составила 0,56 долл. Поскольку г-н Иванов владеет 20 акциями компании, ему было начислено 11,2 долл. При наличии подписанной W-8BEN эмитент удержал налог по ставке 10% в размере 1,12 долл. 26 июня 2020 г. на брокерский счёт Ивану Ивановичу фактически поступило 10,08 долл.

Подтверждает факт удержания налога брокерский отчёт, в котором содержится информация о том, что налог удержан эмитентом. Напомню, что брокер сам не удерживает налог, а лишь транслирует переданную информацию. Если в брокерском отчёте не содержится информация об удержанной сумме налога, то следует запросить выписку из депозитария по выплаченным дивидендам иностранных компаний.

Ещё одним подтверждающим документом может выступать форма 1042-S. Её формирует эмитент и представляет в службу внутренних доходов США, а также лицу, которому были выплачены дивиденды и с которого был удержан налог. Эта форма подтверждает тот факт, что налог в США был удержан, однако для заполнения декларации она не подходит, т.к. в ней не отражаются даты выплаты дивидендов и эмитенты.

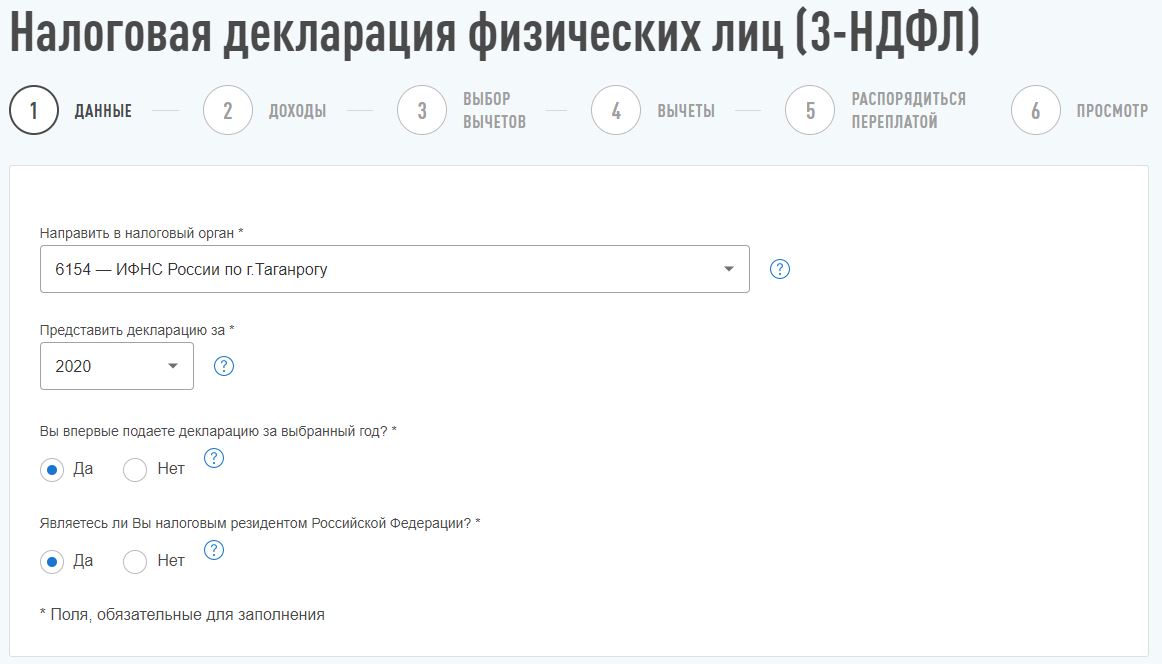

Переходим к заполнению декларации. Для этого в личном кабинете налогоплательщика нужно выбрать в меню пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

Декларацию о доходах за прошедший год в ФНС надо подавать, согласно Налоговому кодексу, до конца апреля. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, этот выпуск Fingram — вам. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т. д. Сохраняйте себе эту пошаговую инструкцию!

Может ли брокер оплатить налог за вас?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

Как определить, что компания иностранная?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Какой размер ставки налога на дивиденды иностранной организации?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

Как оплатить налог с иностранных дивидендов?

1) Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

На современном фондовом рынке большинство участников торгов пользуется личными кабинетами. Разберем, как организовано это виртуальное пространство для инвестора.

2) Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3) Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4) В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5) Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

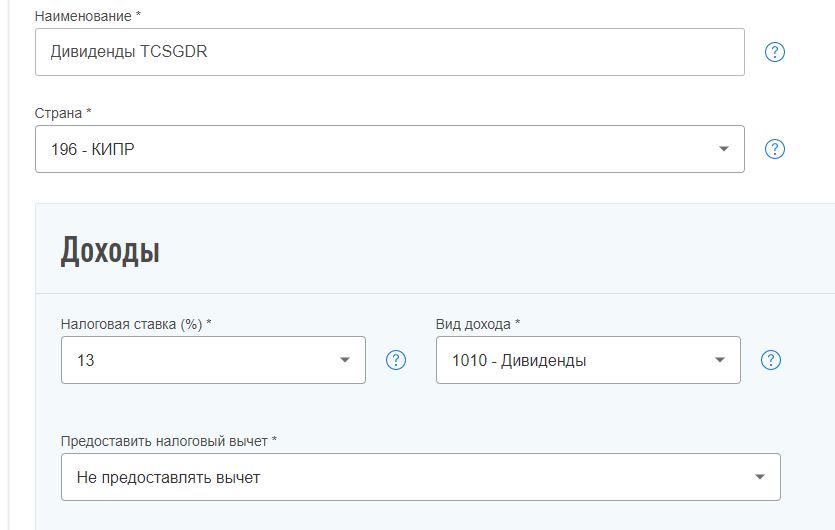

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании ( бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

Краткие итоги по налогу на прибыль по иностранным дивидендам

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Дивиденды по ценным бумагам США — это доход от иностранных источников. Российский брокер не удерживает с них налог — это делает американский эмитент.

По дивидендам американских компаний для резидентов РФ ставка налога 30 %, если не подписана форма W-8BEN. Если форма подписана, то — 10 %. Этот налог удержат в США. Но независимо от формы W-8BEN, нужно доплатить еще 3 % (5% для доходов более 5 млн рублей) с дохода в налоговую РФ.

Например, у вас есть акции Apple. Они решили вам выплатить дивиденды — 100 $. Из-за налога в 30 % на счет вам придет только 70 $. Еще 3 $ (3 % от 100 $) нужно доплатить в налоговую РФ.

Чтобы сократить налог на дивиденды по акциям США, нужно заполнить и подписать форму W-8BEN. Если вы получили доход от продажи американских акций на Санкт-Петербургской бирже, то налог с него — 13%. Ваш российский брокер сам удержит этот налог.

- Чат-бот

- Брокерский счёт

- Продукты ВТБ

- Налоги

- Маржинальное кредитование

- Доход по ценным бумагам

- Купить или продать

- Пополнения и выводы

- ИИС

- Сервисы ВТБ

Не пропустите важные подборки

Во что и как можно инвестировать

Зачем вообще инвестировать

Если хочется начать, но лень глубоко разбираться

Что надо знать, чтобы торговать как профи

Будьте в курсе новостей Школы

- Курсы

- Играть

- В эфире

- Помощь

- Во что и как можно инвестировать

- Зачем вообще инвестировать

- Если хочется начать, но лень глубоко разбираться

- Лайфхаки инвестора

- Что надо знать, чтобы торговать как профи

- Разбор

На вашу почту отправлено письмо со ссылкой для подтверждения регистрации

Согласие на обработку персональных данных

Действуя свободно, своей волей и в своём интересе, а также подтверждая свою дееспособность, я даю свое согласие Банку ВТБ (ПАО) (далее — Банк), расположенному по адресу Дегтярный переулок, д. 11, лит. А, г. Санкт-Петербург:

В указанных целях Банк вправе осуществлять передачу моих персональных данных в объёме, необходимом для достижения указанных в Согласии целей, третьим лицам на основании заключённых с ними договоров, в том числе операторам связи, организациям, входящим в группу компаний ВТБ, Партнёрам Банка.

Согласие дается на обработку следующих персональных данных: фамилия, имя, адрес электронной почты, файлы cookie, иные пользовательские данные в объёме, необходимом для достижения указанных в Согласии целей.

Существует две основные статьи дохода, по которым инвестору нужно заплатить налог: с прибыли от продажи ценных бумаг и с дивидендов. В нашей статье разберем подробно, как платить налоги с дивидендов. Об этом расскажет автор курсов по инвестициям и член экспертного совета ЦБ Александра Вальд.

Как определить, сколько платить налогов по дивидендам

В случае с прибылью от продажи все просто — за инвестора все оформит его налоговый агент, то есть брокер. Он самостоятельно удержит налог с дохода и подаст декларацию в налоговую — инвестору делать ничего не придется.

Но в случае с дивидендами все сложнее: есть ситуации, при которых инвестор должен самостоятельно подать декларацию. Все зависит от того, откуда пришли дивиденды .

Если от российской компании — то налоговый агент все оформит. Но если дивиденды приходят от иностранной компании, то такой доход считается доходом из зарубежного источника. В таком случае инвестор должен самостоятельно подать декларацию в налоговую и заплатить налог. В этот момент у инвестора появляются три задачи.

1. Определить, откуда компания

В этом коде нужно обратить внимание на первые две буквы — они будут обозначать страну эмитента. Если первые буквы RU, значит компания из России. Если в начале кода стоит любая другая комбинация букв — это иностранный эмитент , по такой бумаге придется самостоятельно отчитаться о налогах.

Возьмем для примера X5 Retail Group. Не все знают, но это депозитарная расписка иностранного эмитента.

2. Определить ставку налога

А именно, сколько страна — эмитент ценной бумаги уже удержала налога. Это можно узнать по ISIN-коду на сайте Национального расчетного депозитария. Страна эмитента X5 Retail Group — NL, то есть Нидерланды.

Теперь нужно выяснить, сколько налога удерживают Нидерланды с дивидендов. Узнать налог на дивиденды в любой стране можно на сайте консалтинговой фирмы Deloitte. В Нидерландах ставка по дивидендам — 15%

3. Сравнить удержанный налог за рубежом со ставкой налога в России

Если за границей было удержано менее 13%, то нужно доплатить налог в России — до ставки 13%. Если налог в другой стране больше, чем 13%, то платить ничего не нужно — но доход указать в декларации необходимо в любом случае.

Налоги по дивидендам от компаний из США

Если подписать справку, то США удержат 10%, а остальные 3% необходимо будет доплатить России. Если инвестор не подписывает данную справку, то американская сторона удержит налог с дивидендов в размере 30%, дивиденды придут уже за вычетом этой суммы.

Декларацию инвестор должен подать до 30 апреля за предыдущий календарный год. Оплатить нужно по месту жительства не позднее 15 июля того же года. Например, в апреле 2021 года нужно подать декларацию о доходах за 2020 год. Декларацию можно подать как в письменной форме, так и в электронном виде на сайте Налоговой.

Перед тем как подавать декларацию, также стоит обратить внимание на фонды недвижимости REIT: по их бумагам американской стороной всегда удерживается 30% налога на дивиденды.

Как подать декларацию

Декларацию нужно заполнить по всем дивидендам, которые приходят инвестору. Если дивиденды от одного эмитента пришли четыре раза, то вводить информацию нужно о каждом зачислении.

Российский налогоплательщик должен отчитаться перед налоговой службой и заполнить декларацию 3-НДФЛ о полученных дивидендах по акциям иностранных компаний. Предлагаем пошаговую инструкцию, как это сделать

Получил дивиденды от иностранных компаний — отчитайся перед российской налоговой (Фото: Shutterstock)

Декларация 3-НДФЛ подается ежегодно в срок не позднее 30 апреля года, следующего за налоговым периодом (налоговый период — календарный год). Если срок подачи выпадает на выходной день, то он переносится на ближайший рабочий день.

Декларацию за 2021 год нужно сдать в срок не позднее 4 мая 2022 года.

Декларацию можно подать:

- в письменной форме в налоговую по месту жительства;

- в электронном виде в личном кабинете налогоплательщика;

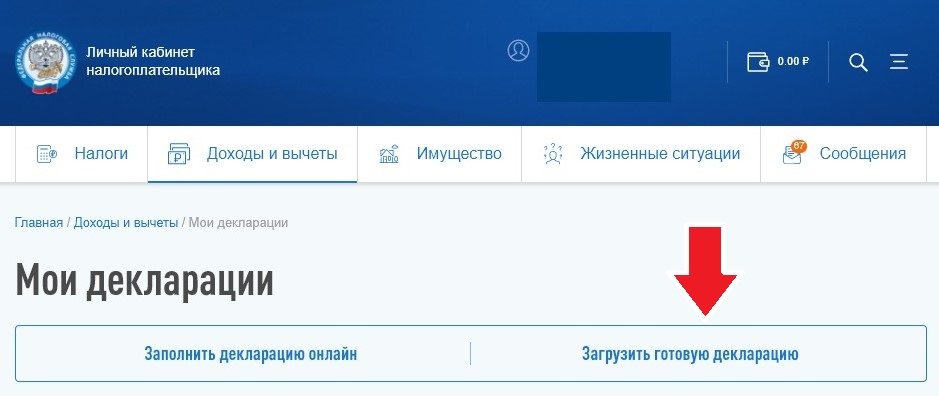

- с помощью программы «Декларация».

Какие документы понадобятся при заполнении 3-НДФЛ:

- паспорт и/или ИНН;

- справка о доходах за пределами РФ за предыдущий год, также этот документ может называться «Отчет о выплате доходов по ценным бумагам иностранных эмитентов». Одним из подтверждающих документов может выступать форма 1042-S. Один из этих документов запрашивается у брокера, большинство брокерских компаний уже выгрузили его сразу после формирования, его можно найти в приложении в разделе «Отчеты»;

- договор на брокерское обслуживание тем, кто впервые сообщает о доходах за пределами России или поменял брокера.

Заполнение декларации 3-НДФЛ на веб-сервисе через личный кабинет налогоплательщика

В личном кабинете налогоплательщика выбираем в меню пункт «Жизненные ситуации», далее — «Подать декларацию 3-НДФЛ».

Как в личном кабинете налогоплательщика заполнить 3-НДФЛ по дивидендам от иностранных компаний (Фото: РБК)

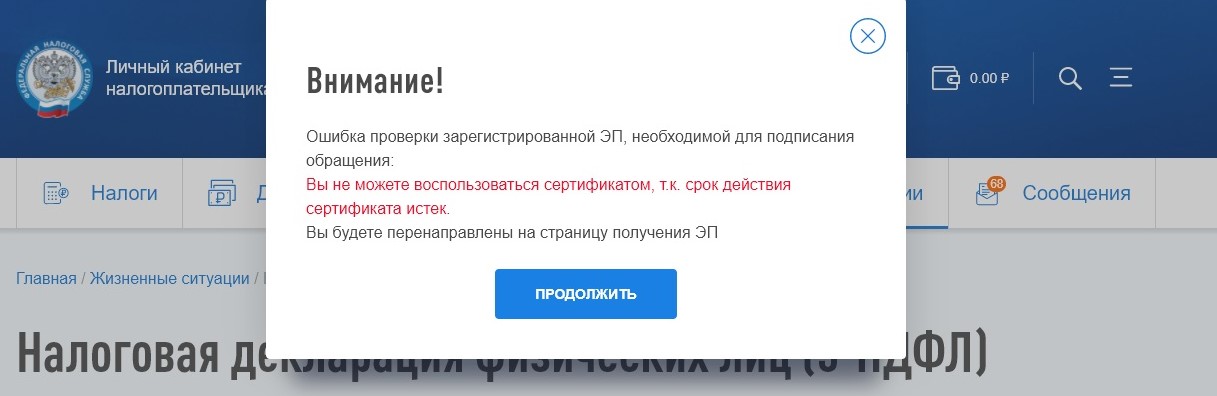

Прежде чем система разрешит перейти к этапу заполнения, может потребоваться создание неквалифицированной электронной подписи — на это уходит от 15 минут до суток, поэтому не следует откладывать заполнение декларации на последний день. Для создания электронной подписи следуйте подсказкам из экранного окна.

На вкладке «Данные» по умолчанию выставлены сведения, что декларация подается за предыдущий год, впервые и от налогового резидента. При необходимости поменять данные делаем это в соответствующих полях и нажимаем кнопку «Далее».

Открываем отчет о выплате доходов по ценным бумагам иностранных эмитентов , чтобы далее заполнять форму.

На вкладке «Доходы» выбираем подвкладку «За пределами в РФ» и нажимаем кнопку «Добавить источник дохода».

На вкладке появляется «Источник дохода № 1», при нажатии на него разворачивается форма для заполнения:

наименование — полное юридическое название компании, от которой получены дивиденды;

если у бумаги указана страна «Россия», то ее можно не вносить, налог доплачивать не нужно. Действует и обратное правило: если компания окажется российской, но в отчете указано, что ее страна регистрации другая, то ее нужно внести в декларацию и, возможно, придется доплатить налог;

страна зачисления выплаты — указываем ту страну, в которой открыт брокерский счет, согласно подписанному договору на оказание финансовых услуг;

код дохода — 1010 Дивиденды;

предоставить налоговый вычет — выбираем «Не предоставлять вычет», по иностранным акциям вычет не применяется;

сумма налога на прибыль организаций, подлежащая зачету — не заполняем, оставляем строку пустой;

сумма дохода в валюте — вписываем сумму, которая в отчете брокера находится в графе «Сумма до удержания налога»;

сумма дохода в рублях по курсу ЦБ — не заполняем, она будет выставлена автоматически, если ниже поставить галочку в поле «Определить курс автоматически»;

дата получения дохода — вписываем дату, когда вы получили дивиденды — в отчете брокера она указана в графе «Дата выплаты»;

дата уплаты налога — вписываем ту же дату, когда были получены дивиденды. Но если налог не был удержан и равен нулю, то дату не заполняем;

наименование валюты — выбираем из выпадающего списка, в какой валюте был получен доход, в отчете брокера сведения находятся в графе «Валюта»;

курс на дату дохода / курс на дату уплаты налога — ставим галочку «определить курс автоматически»;

сумма налога в иностранном государстве — укажите сумму налога, которую удержали за пределами РФ при выплате дивидендов — в отчете о доходах за пределами РФ эта информация находится в графе «Сумма налога, удержанного агентом».

Нажимаем кнопку «Добавить источник дохода» и повторяем действия по заполнению столько раз, сколько раз вы получали дивиденды в предыдущем году. Если дивиденды приходили от одной и той же компании несколько раз, то объединять их нельзя, для каждой выплаты заполняете отдельную форму.

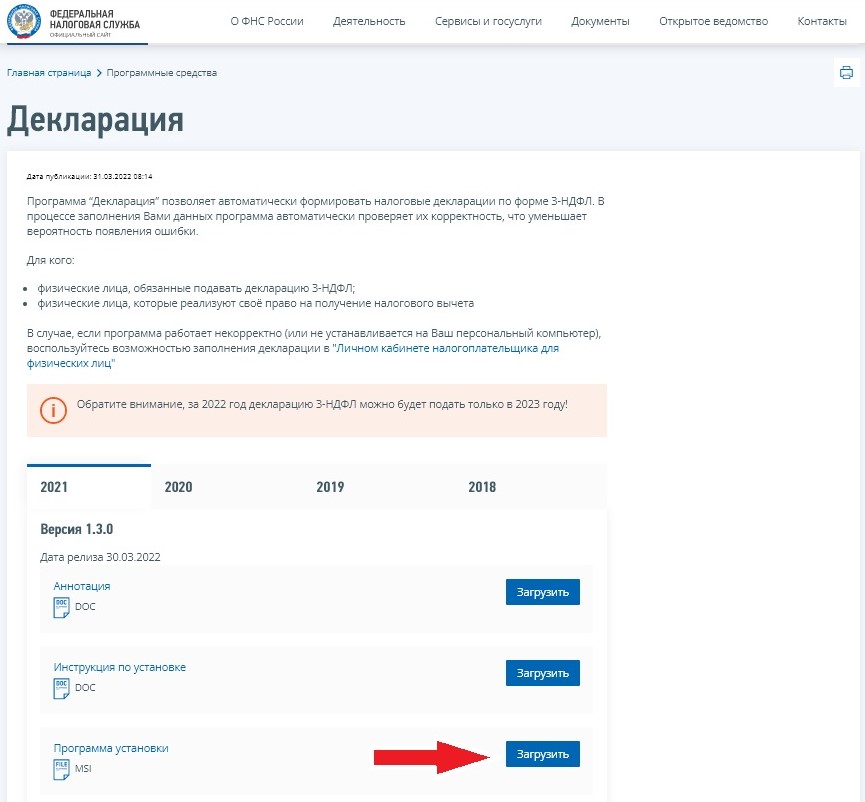

Заполнение декларации 3-НДФЛ с помощью программы «Декларация»

При отсутствии возможности заполнить декларацию 3-НДФЛ на сайте это можно сделать с помощью специальной программы «Декларация». Ее нужно скачать и установить на компьютер.

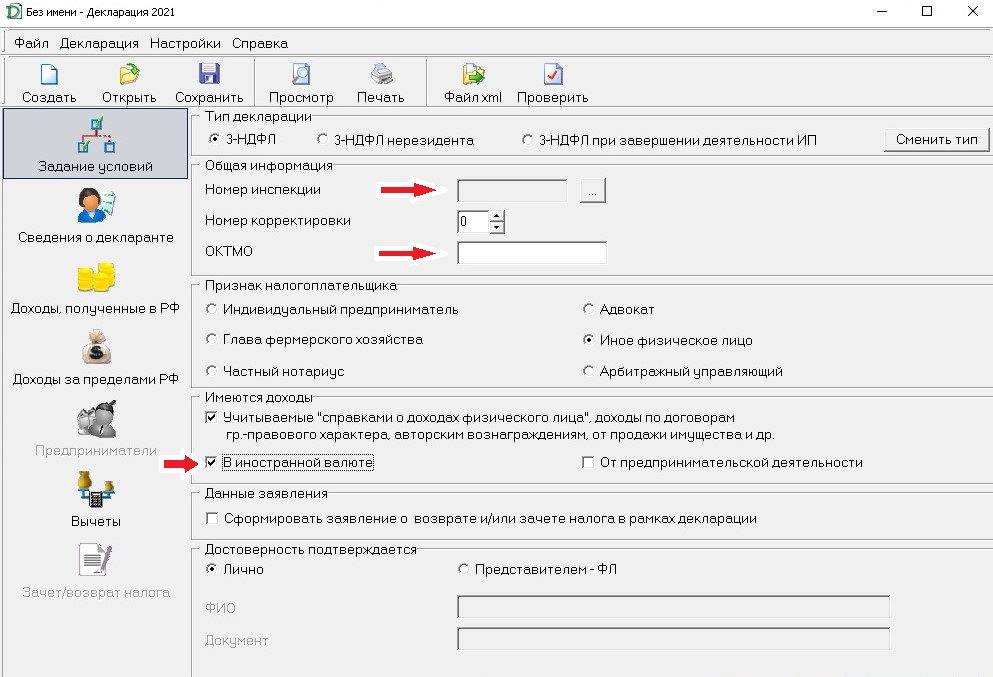

Задание условий — указать номер инспекции, ОКТМО и поставить галочку в графе «Имеются доходы в иностранной валюте»:

Сведения о декларанте: заполняем ФИО, ИНН, дата рождения, данные документа, удостоверяющего личность, номер телефона.

Доходы за пределами РФ — заполняем по тому же алгоритму, который используется при заполнении на сайте.

Сумма налога к доплате в бюджет посчитается автоматически, она будет указана на вкладке «Просмотр».

Там же нужно прикрепить подтверждающие документы: справку/отчет/ форму 1042-S, на основании которых вносились данные в декларацию. Тем, кто впервые сообщает о доходах за пределами России или поменял брокерскую компанию, необходимо прикрепить договор на брокерское обслуживание (он может включать в себя пакет из документов — заявления-анкета, регламент и тариф). Эти документы можно запросить у брокера или найти в личном кабинете на сайте либо в приложении брокерской компании.

Дата уплаты налога по декларации 3-НДФЛ — до 15 июля года, следующего за отчетным, то есть отчитываясь до 30 апреля за 2021 год, налоги необходимо оплатить до 15 июля 2022 года.

У России заключены соглашения об избежании двойного налогообложения с 84 странами, по данным Минфина на февраль 2022 года. Они позволяют инвесторам перезачитывать налоги, оплаченные в других странах в полном или частичном объеме.

«Если с дивидендов из США было удержано 30%, то российский налогоплательщик может воспользоваться правом на зачет по ст. 232 НК и правилами Соглашения об избежании двойного налогообложения между РФ и США. Это означает, что гражданин в РФ лишь отчитывается о такой сумме, но фактически налог не платит, поскольку сумма удержанного налога перекрывает сумму налога к уплате в РФ. Главное — не забыть подать декларацию», — пояснил «РБК Ивестициям» исполнительный директор «НДФЛка.ру» Дмитрий Костальгин.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Автор статьи

Читайте также: