Какие функции относятся к первой линии защиты от риска тест сбербанка

Обновлено: 28.04.2024

Развитие и стабилизация — самый перспективный вариант управления банковскими рисками. Если разработать эффективную тактику противодействия, неблагоприятные внешние или внутренние факторы не смогут нарушить функционирование бизнеса. А это означает снятие ограничений для расширения бизнеса и роста собственного капитала.

В статье разберемся, в чем состоит специфика банковской системы риск-менеджмента.

Риски, характерные для банков

Управление банковскими операциями — это менеджмент рисков, связанных с приносящими прибыль активами и банковским портфелем, в условиях изменения конъюнктуры. Они делятся на 2 большие группы:

- внешние — политические; законодательные; макроэкономические; социальные; конкурентные; чрезвычайные ситуации; страховые; инфляционные.

- внутренние — по активным операциям, пассивным, забалансовыми операциям; риски финансовых услуг.

При идентификации и оценке вероятных потерь необходимо учитывать отличную от предпринимательской специфику банковской деятельности. Наиболее актуально для нее управление кредитными рисками, которые могут быть вызваны изменением платежеспособности контрагентов, процентных ставок и балансового оборота средств. Еще одна серьезная опасность — потеря мгновенной ликвидности, ведущая к задержкам выплат и потере клиентов.

Важно!

Банковские риски никогда не приравниваются к нулю! Чем больше осуществляется операций, тем выше вероятность их возникновения.

Методы оценки банковских рисков

Оценка банковских рисков — это постоянный процесс, в котором учитываются:

- внутренние и внешние изменения

- внедрение новых процессов, услуги

- стратегические цели

Неправильная оценка банковских рисков может привести к серьезным убыткам или даже банкротству. Таких примеров достаточно в западной практике. Midland Bank в Великобритании обанкротился из-за ошибочного прогноза в отношении процентных рисков, а Bank of New England в США не смог справится с кредитными потерями и перешел во владение государства.

При оценивании возможных потерь важно определить уровень допустимости банковских рисков, чтобы рассчитать необходимый размер резервного фонда. Для этого пользуются формулой:

, где

Pi — частные риски по всем операциям;

E — корректирующий коэффициент внешних угроз;

K — суммарный капитал.

В результате оценивания может оказаться, что риски не соответствуют стратегическим целям банка. Тогда для управления ими придется пересмотреть текущие задачи, систему внутреннего контроля или даже организационную структуру.

Система управления банковскими рисками

Универсальной системы управления рисками не существует, ведь рыночные условия и структура у всех банков отличаются. Для каждого учреждения должна разрабатываться отдельная программа в соответствии с его целями и проблемами.

Крупные банки с большим количеством подразделений нуждаются в более развитой и продуманной системе управления рисками. Но принципы и функции системы риск-менеджмента одинаковы для всех учреждений.

Какие структурные подразделения включаются в систему риск-менеджмента

Чтобы система риск-менеджмента функционировала слаженно, в нее должны вовлекаться все структурные звенья компании от управленческого до операционных. Функции каждого подразделения должны быть закреплены, а причины для конфликтов интересов — минимизированы.

Непосредственное участие в системе защиты от рисков банка принимают:

- совет директоров

- руководство

- отдел риск-менеджмента

- бэк- и фронт-офисы

- служба внутреннего аудита

Ответственность за организацию системы защиты от рисков несет руководство банка. Оно контролирует деятельность соответствующего подразделения и отчитывается о результатах работы перед советом директоров.

В задачи фронт-офисов входит принятие рисков, а бэк-офисы регистрируют и контролируют их величину. Служба внутреннего аудита оценивает адекватность и выявляет недостатки системы.

Функции отдела риск-менеджмента

Отдел управления рисками должен быть финансово и структурно независим от остальных подразделений банка. В его функции входит обеспечение всех этапов риск-менеджмента. Желательно чтобы его руководитель был членом правления и обладал правом вето при принятии серьезных решений.

Помимо этого в функции отдела риск-менеджмента входит:

- создание базы данных рисков

- разработка и тестирование новых методов анализа и оценки

- сбор данных по годам для сравнительного анализа

- исследование возможных сценариев

- формирование отчетности по рискам для руководства

- разработка рекомендаций и тактики для защиты от выявленных рисков

- ведение нормативной базы по риск-менеджменту и предоставление к ней доступа персоналу

Методы и инструменты управления банковскими рисками

Для снижения вероятности банковских потерь разработано много методов и инструментов. Их эффективность зависит от умения выбирать подходящие, использовать и настраивать для каждой конкретной ситуации.

С учетом специфики банковских рисков, наиболее часто применяются методы:

- рассеивание — вероятный ущерб распределяется между членами учреждения, чтобы потери для каждого были менее значительны

- лимитирование операций — установление ограничений по величине допустимого риска

- диверсификация — использование активов для получения прибыли от разных источников

- страхование — передача ответственности за компенсацию риска страховой компании за счет фонда взносов

- хеджирование — передача риска участникам финансового риска через заключение сделок

В отношении инструментов очень важно учитывать специфику риска. Например, управление валютными рисками, в отличие от других, может осуществляться базисными и производными финансовыми инструментами.

На заметку!

Своп — это операция по обмену активами с целью увеличения их стоимости, предполагающая многопериодный обмен платежами.

Подведем итоги

В банковском деле полностью избежать рисков не получится, можно только их минимизировать. Для этого нужно правильно выстроить защиту безопасности, подобрать наиболее целесообразные методы оценивания и управления опасностями. Поэтому на рынке труда наблюдается стабильный спрос на квалифицированных специалистов с высокой профессиональной интуицией и знанием финансового анализа.

Научитесь работать в Power BI на курсе «ACPM: Бизнес-анализ данных в финансах», чтобы получать информацию о состоянии компании в режиме реального времени и эффективно использовать их!

Зарегистрируйтесь и пройдите 1-й урок курса бесплатно!

Повышению результативности любого бизнеса способствует надежные и эффективные системы внутреннего контроля и управления рисками. Ответственность за бесперебойное функционирование этих систем несет руководство компании, которое призвано внедрить интегрированную систему управления рисками и внутреннего контроля с учетом отраслевой специфики.

При построении интегрированной системы, помимо отраслевой принадлежности, необходимо учитывать размер организации, нормативно-правовую среду, в которой она осуществляет деятельность, корпоративную культуру и ряд других факторов.

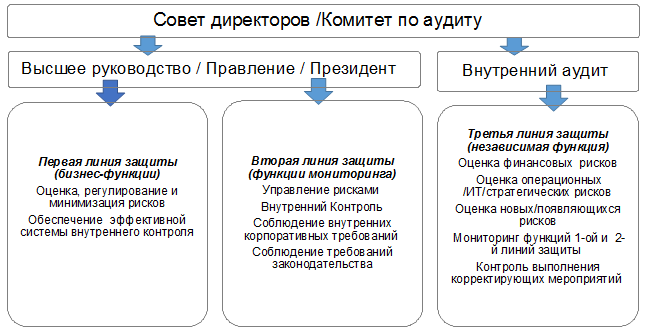

В 2013 году международный Институт внутренних аудиторов ( The IIA ) разработал модель Трех линий защиты. Данная модель координирует процессы управления рисками и внутреннего контроля за счет четкого определения и разграничения соответствующих функций и обязанностей.

Модель «Трех линий защиты»

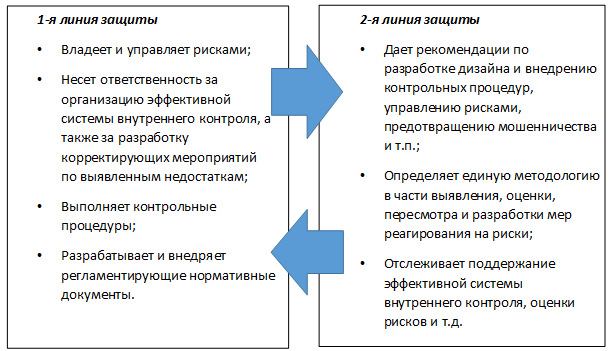

Первая линия защиты

Структурные подразделения формируют первую линию защиты с помощью механизмов контроля, отвечающих за внедрение элементов управления рисками в процесс принятия решений и ключевые бизнес-операции компании. Структурные подразделения являются владельцами рисков и несут ответственность за выявление, управление, снижение уровня рисков, анализ и формирование отчетности по ключевым рискам. Руководители структурных подразделений обязаны разработать, внедрить и обеспечить функционирование контрольных процедур в курируемых бизнес-процессах.

Вторая линия защиты

Подразделения, отвечающие за управление рисками в компании, разрабатывают и внедряют методологический подход к управлению рисками, определяют стандарты и координируют действия компании в области управления рисками, включая соответствующие процессы, технологии и культуру. В компетенцию этих подразделений не должна входить ответственность за своевременное выявление и оценку рисков, т.к. этим занимаются подразделения первой линии защиты.

Во вторую линию обычно входят подразделения, ответственные за управление рисками, систему внутреннего контроля, безопасность, комплаенс, юридическое сопровождение и т.п. Они обеспечивают непрерывный мониторинг процесса разработки и функционирования контрольных процедур, относящихся к первой линии защиты, консультируют по вопросам управления рисками, проводят обучение сотрудников компании.

Сопоставление 1-й и 2-й линий защиты:

Третья линия защиты

Совет директоров оценивает и утверждает уровень рисков компании с учетом стратегических целей и задач в области управления рисками. Комитеты по аудиту, по управлению рисками и др. помогают совету директоров осуществлять контроль над эффективностью системы управления рисками организации.

Служба внутреннего аудита проводит независимую оценку качества действующих процессов управления рисками, выявляет нарушения, даёт предложения по совершенствованию системы управления рисками. Совет директоров принимает это заключение как руководство к действию. Под надзором комитета по аудиту служба внутреннего аудита проводит мониторинг функций первой и второй линий защиты, а также осуществляет контроль выполнения корректирующих мероприятий по совершенствованию системы управления рисками.

Необходимо четко определить функции и обязанности лиц, принимающих участие в процессах управления рисками и внутреннего контроля, обеспечив эффективное взаимодействие и обмен информацией между ними, а также подготовку соответствующей отчетности.

Внутренний аудит может использовать в своей деятельности результаты работы других субъектов системы внутреннего контроля, которые осуществляют мониторинг и оценку системы внутреннего контроля по отдельным направлениям деятельности.

С целью четкого разделения зон ответственности в организации создается Карта гарантий.

Карта гарантий – документ, который отражает покрытие рисков и бизнес-процессов контрольными функциями компании, а также позволяет более эффективно координировать работу структурных подразделений, осуществляющих контрольную функцию на различных уровнях.

Карта гарантий может включать следующую информацию:

перечень бизнес-процессов компании;

перечень рисков компании;

владельцы риска (ответственные за управление рисками организации);

субъекты системы внутреннего контроля, осуществляющие мониторинг/оценку в отношении каждого из рисков.

При разработке Карты гарантий используются внутренние документы компании, а именно: классификатор рисков и процессов, карта рисков и другие документы, определяющие взаимодействие субъектов системы внутреннего контроля, осуществляющих мониторинг и оценку системы внутреннего контроля по отдельным направлениям деятельности.

В погоне за благосостоянием человек неизбежно рискует, и порой этот риск может оказаться фатальным. Важно уметь распознавать финансовые риски и знать, как от них защититься – об этом и пойдёт речь в нашей статье.

Все финансовые риски человека делятся на два типа.

-

Потеря регулярного заработка, которая может быть кратко- или долгосрочной. В первом варианте человек теряет работу или с ним происходит несчастный случай, что ненадолго выбивает его из строя. Во втором варианте заработок теряется навсегда – в связи с потерей трудоспособности или выходом на пенсию.

От рисков первого типа можно защититься посредством различного страхования, охраняя этим жизнь и здоровье, а также путём накопления сбережений, чтобы долгосрочная потеря заработка не была такой ощутимой.

Для защиты от рисков второго типа лучше пользоваться такими инструментами, как акции, облигации и депозиты. От таких занятий, как спекуляции, лучше воздержаться – прибыль непредсказуема и маловероятна, она возможна только благодаря системному подходу, большому практическому опыту и мастерству трейдера. А вот инвестирование и такие его виды, как депозиты и облигации – простой, стабильный и удобный способ накапливать сбережения. Правда, стоит учитывать инфляцию: депозит хорош только в краткосрочной перспективе. Стоимость акций подвержена колебаниям, но в долгосрочной перспективе эти вложения могут превзойти инфляцию и существенно приумножиться. А вот в краткосрочной перспективе они проигрывают депозитам.

Зная, с какими финансовыми рисками сталкивается человек, можно их преодолеть. Сейчас мы коснёмся ещё нескольких рисков, представляющих наибольшую опасность, и рассмотрим их последствия.

Игромания

Это ответвление финансовых рисков второго типа. Не понимая назначения финансовых инструментов, люди начинают играть на колебаниях курса, использовать срочный рынок. Порой ради этого они даже бросают основную работу, всецело посвящая себя такой трейдинг-гэмблингу (англ. trading-gambling). Такое недальновидное поведение лишает человека не только регулярного заработка, но и в конечном итоге всех его сбережений. Чтобы не попадать в такую ситуацию, нужно использовать фондовый рынок по назначению, а не ударяться в сомнительные спекуляции и нестабильные игры.

Риск-менеджмент

Природа рисков банка, промышленного предприятия, инвестиционной компании и обычного человека очень несхожа. Однако технологии и методы риск-менеджмента, которые применяются инвестиционными компаниями и банками, пустили корни в частном трейдинге и образовали такое явление, как мани-менеджмент (англ. money-management), или ММ. Он изучает закономерности графиков цен и использует такие понятия, как тайминг (правила открытия и закрытия позиций), стоп-лоссы, тейк-профиты, шорт и лонг (и правила их использования).

ММ выглядит весьма солидно и привлекательно, однако на деле использование стратегий такого рода – огромный риск. Нужно довольно долго вникать в тонкости работы с этими инструментами, учитывать специфику рынка; вдобавок довольно многое зависит от удачи. Не рассчитывайте на сверхпроценты и сверхприбыль: даже обычной прибыли достичь не так просто, и уж точно это получится не сразу. Однако при должном умении использовать биржевые инструменты вы сможете увеличить свой доход и глубже понять механизмы функционирования торговли. Не бойтесь пробовать новое, в том числе и ММ, но при этом не теряйте голову и старательно планируйте свои действия. Успех на финансовом рынке приходит лишь к тем, кто уделяет большое внимание стратегии.

Страх временного снижения стоимости

Помимо рисков, на финансовое положение могут негативно повлиять и страхи человека, связанные со вкладыванием средств в те или иные операции. Страх и риск не одно и то же, но они очень тесно связаны: страх порождает риск. К примеру, страх посетить врача приводит к риску потерять здоровье. Страх снижения стоимости акций ведёт к риску потери покупательной способности сбережений. Однако колебания стоимости акций могут повредить вашему финансовому положению только в определённой ситуации, если вы:

в панике продаёте акции по невыгодной цене; пользуетесь акциями для увеличения сбережений в краткосрочной перспективе; используете для инвестирования несвободные средства, необходимые вам для жизни; управляете своими вложениями несообразно вашему уровню доходов и расходов, возрасту и финансовым целям.

Не стоит бояться временного снижения стоимости акций. Для начинающего инвестора это даже может быть позитивным событием: если он регулярно приобретает акции, к примеру, на 10% своих доходов, в периоды снижения стоимости акций он на ту же сумму может купить большее их количество.

Защита от финансовых рисков: как её достичь?

Несмотря на обилие финансовых рисков, защититься от них достаточно просто. Для этого нужно всего лишь соблюдать несколько общих правил. Вот что касается накопления сбережений.

-

Используйте акции для накопления сбережений в долгосрочной перспективе, а депозиты – в краткосрочной. В противном случае вы не сможете сохранить хорошую покупательную способность ваших средств.

Выполнить эти условия поможет простая стратегия, которая уже давно используется многими людьми в развитых странах.

-

Выберите востребованный род занятий и занимайтесь саморазвитием в профессиональном плане. Это поможет вам иметь стабильный и достойный заработок в наиболее активный жизненный период.

Как мы видим, финансовые риски не так страшны, если знать, как с ними бороться. Нужно учитывать их и не поддаваться панике, тогда вам и вашим сбережениям не будет ничего угрожать.

Статья подготовлена по материалам УК «Арсагера».

Все финансовые вопросы вполне понятны и постижимы, особенно если разбирать их вместе с «Открытым журналом». Подписывайтесь и будьте открыты для новых знаний!

Впервые разделение клиентов по уровням риска (стандартный, повышенный и особый) появилось в российском законодательстве в 2013 году с введением новых правил маржинальной торговли и принятием Приказ ФСФР России от 08.08.2013 г. № 13-71/пз-н «О единых требованиях к правилам осуществления брокерской деятельности при совершении отдельных сделок за счёт клиентов, а также признании утратившими силу отдельных нормативных правовых актов федеральной службы по финансовым рынкам».

Впоследствии эта норма была включена в Указание Банка России от 18.04.2014 г. № 3234-У «О единых требованиях к правилам осуществления брокерской деятельности при совершении отдельных сделок за счёт клиентов», которое продолжает действовать в настоящее время. Согласно п. 29 этого документа, клиент брокера может быть отнесён к одной из трёх категорий в соответствии с договором о брокерском обслуживании:

-

клиент со стандартным уровнем риска;

В зависимости от категории, к которой относится клиент, могут различаться требования к расчёту стоимости его портфеля, размера начальной маржи и размера минимальной маржи.

Клиент со стандартным уровнем риска (КСУР)

Эта категория устанавливается по умолчанию — то есть если клиент в соответствии с договором о брокерском обслуживании не отнесён к категории с повышенным или особым уровнем риска. Это могут быть и физические, и юридические лица, но обычно речь идёт о физических лицах.

Для клиентов со стандартным уровнем риска брокеры предоставляют самое маленькое, по сравнению с другими категориями, «плечо» — отношение собственных средств клиента к заёмным.

Клиент с повышенным уровнем риска (КПУР)

Физические лица могут быть отнесены к этой категории только при соблюдении одного из условий:

-

Сумма средств и стоимость ценных бумаг, учитываемых по счёту клиента,составляют не менее трёх миллионов рублей за день до отнесения к данной категории;

Отметим, что учитывается только стоимость ценных бумаг, которые допущены к организованным торгам либо прошли процедуру листинга на иностранной бирже, входящей в перечень, предусмотренный пунктом 4 статьи 51.1 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг».

Документы, подтверждающие соответствие условиям, клиент может принести и от другого брокера.

Присвоенная категория КПУР не пересматривается, даже если в последующем клиент перестал соответствовать указанным условиям.

Клиент с особым уровнем риска (КОУР)

К этой категории могут быть отнесены только юридические лица.

В отношении них не применяются требования о запрете возникновения непокрытой и временно непокрытой позиции по неликвидной ценной бумаге (пп 4 и 7 Указания № 3234-У); запрете совершения в отношении портфеля клиента действий, в результате которых стоимость портфеля станет меньше соответствующего ему размера начальной маржи (п. 10 Указания); об обязанности брокера по закрытию позиций в случае снижения стоимости портфеля клиента (п. 12 Указания).

Таким образом, размер «плеча», а также условия, при которых брокер будет осуществлять закрытие позиций по данным клиентам, устанавливаются брокером самостоятельно.

Основное, на что влияет присвоенная клиенту категория, это возможный размер дополнительно предоставленных клиенту денежных средств и ценных бумаг; а также допустимые значения параметров риска, которые могут быть применены к портфелю клиента в соответствии с категорией.

Брокер, исходя из категории клиентов, устанавливает группы (уровни) риска, которые могут быть применены к различным портфелям клиента. Например:

Названия групп риска могут различаться, поскольку устанавливаются брокерами самостоятельно; например: «Пониженный риск («плечо» 1:1)», «Удвоенные требования КЦ к обеспечению», «Требования КЦ к обеспечению» и т.п. Доступные группы риска обычно раскрываются на сайте брокера или в личном кабинете клиента. При этом согласно договору брокер, как правило, имеет право изменить группу риска по портфелю клиента как по его заявлению, так и самостоятельно.

Уровень «0» предусматривает 100% предварительное депонирование (без использования «плеча»). Он устанавливается клиентам, которые не могут совершать необеспеченные сделки в силу закона или отказались от их совершения, то есть в рамках таких портфелей клиента не могут образовываться непокрытые и временно непокрытые позиции. Уровень «4» — максимально возможный риск.

В зависимости от категории клиента и установленной ему группы риска брокером рассчитываются ставки дисконта для конкретной ценной бумаги для определения начальной и минимальной маржи. Информация о дисконтах по каждой ценной бумаге, с которой доступны маржинальные операции, доступна в личном кабинете клиента, а также программе QUIK.

Для примера рассмотрим расчёт максимального объёма денежных средств, на который можно совершить сделки с частичным обеспечением:

| КСУР | КПУР | КОУР | |

| Дисконт для осуществления покупок по ценной бумаге TRNFP (D long) | 0,5 | 0,2775 | 0,15 |

| Дисконт для необеспеченной продажи по ценной бумаге TRNFP (D short) | 0,5 | 0,3225 | 0,15 |

| При 100 000 руб. на счёте возможно купить ценных бумаг | 100 000/0,5 = 200 000 руб. | 100 000/0,2775 = 360 360.36 руб. | 100 000/0,15 = 666 667 руб. |

| При 100 000 руб. на счёте возможно продать ценных бумаг | 100 000/0,5 = 200 000 руб. | 100 000/0,3225 = 310 077.52 руб. | 100 000/0,15 = 666 667 руб. |

Размер плеча будет зависеть от того, какие ценные бумаги находятся в портфеле клиента, поскольку по разным ценным бумагам для расчёта риск-параметров используются разные дисконты.

Рассчитанные брокером значения начальной и минимальной ставок риска по конкретной ценной бумаге применяются для расчёта начальной и минимальной маржи соответственно. С этими показателями брокер будет сравнивать стоимость портфеля, принимая решение о необходимости закрытия позиций клиента в случае снижения стоимости портфеля ниже установленного уровня.

Таким образом, при выборе группы риска для конкретного портфеля, исходя из доступных групп, предусмотренных для данной категории клиентов, необходимо понимать и оценивать максимально возможный размер «плеча».

При совершении маржинальных и непокрытых сделок нужно помнить, что они подходят не всем, поскольку сопряжены с дополнительными рисками. Следует учитывать, что при покупке ценной бумаги с «плечом» всегда есть риск снижения цены, при шорте всегда есть риск роста цены; при этом величина потерь в случае такого неблагоприятного для портфеля движения рынка увеличивается при увеличении «плеча». Также необходимо учесть возможность принудительного закрытия позиции. При принятии решения рекомендуется обязательно ознакомиться с декларацией о рисках, предоставляемой брокером.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Первая «линия защиты» включает в себя процесс управления операционными рисками на уровне каждого подразделения банка, его процессов, средств и ресурсов (децентрализованный подход).

В рамках первой линии защиты в подразделениях банка операционными рисками управляют:

• эксперты по инцидентам;

Перечисленные субъекты, безусловно, имеются во всех департаментах банка[7], так как каждый департамент в текущем состоянии уже производит разбирательства с инцидентами, проводит методологические и технологические улучшения своих процессов, обеспечивает взаимозаменяемость сотрудников (в рамках непрерывности деятельности) и т. д.

Если эти субъекты департаментов не оформлены должным образом[8], то риск-менеджеры оказывают помощь этому подразделению для соответствующего их оформления[9] и обучения.

4.1.1.1. Риск-координаторы – это сотрудники, которые отвечают за организацию управления операционными рисками конкретного департамента и региональных сотрудников[10]. Риск-координаторами являются руководитель департамента и сотрудники, назначаемые им для выполнения обязанностей риск-координатора[11].

4.1.1.2. Обязанность риск-координатора – организовать и контролировать выполнение сотрудниками своего департамента и региональными сотрудниками следующих риск-процедур:

1. Эффективная работа с инцидентами.

2. Выявление рисков и их устранение.

3. Система раннего предупреждения рисков.

4. Обеспечение непрерывности деятельности.

5. Координация работы всех департаментов в управлении рисками.

6. Система отчетов и прогнозов, поддержание базы рисков.

7. Контроль соблюдения стандартов минимизации рисков.

Выполнение этих обязанностей должно соответствовать стандартам и требованиям настоящих Рекомендаций (прежде всего раздела 6).

4.1.1.3. Риск-координатор для эффективного выполнения обязанностей, перечисленных в предыдущем пункте, имеет право:

1. Принимать решения по обнаруженным операционным рискам зеленой зоны (уровня «допустимый»)[12] – о мерах по устранению риска (или) об оставлении риска без его устранения.

2. Проводить проверку на предмет анализа операционных рисков всех процессов департамента, его региональных сотрудников, ресурсов, документов без каких-либо специальных разрешений (проверки, связанные со входом в помещения, в которых осуществляется хранение ценностей, осуществляются на основании приказа Председателя правления банка).

3. Подготавливать и изменять нормативные документы об управлении операционными рисками своего департамента.

4. Давать обязательные для исполнения указания курируемым экспертам по инцидентам, регистраторам о выполнении ими положений настоящих Рекомендаций, контролировать исполнение этих указаний.

5. Получать от любых подразделений банка и их сотрудников информацию о состоянии операционных рисков и эффективности управления ими (относительно рисков, прямо связанных с департаментом).

6. Направлять в подразделения по управлению персоналом документы о мотивировании сотрудников, принесших банку финансовую экономию от эффективного управления операционными рисками, или о привлечении к ответственности сотрудников, нарушающих правила нормативных документов об управлении операционными рисками.

7. Обращаться к риск-менеджерам для получения разъяснений об управлении операционными рисками, а также для эскалации проблем управления операционными рисками, которые ему не удалось разрешить на своем уровне (для их решения на уровне комитета по рискам или Правления банка).

8. Назначать экспертов по инцидентам в департаменте и среди региональных сотрудников (в случае если департамент и региональные сотрудники работают с инцидентами), а также контролировать их работу.

4.1.1.4. О выполнении этих задач риск-координатор отчитывается перед риск-менеджером с периодичностью, установленной нормативными документами банка.

4.1.2. Эксперты по инцидентам.

4.1.2.1. Эксперты по инцидентам[13] – это сотрудники подразделений банка (находящиеся в Центральном офисе / Головном банке, региональных и иных подразделениях), которые в рамках своих полномочий занимаются устранением последствий произошедших инцидентов[14].

4.1.2.2. Обязанность эксперта по инцидентам – организовать и осуществлять эффективную работу с инцидентами (их идентификацию, минимизацию ущерба, расследование, отчет об исполнении мер и прочие действия, указанные в разделе 6.1 настоящих Рекомендаций) и оказание помощи риск-координатору и риск-менеджеру в организации риск-процедур перечисленных в главе 6.

4.1.2.3. Эксперт по инцидентам для эффективного выполнения обязанностей, перечисленных в предыдущем пункте, имеет право:

1. Принимать необходимые меры для локализации инцидентов в пределах своих полномочий.

2. Получать от любых подразделений банка и их сотрудников информацию об инцидентах, находящихся в его компетенции.

3. Направлять курирующему риск-координатору документы о мотивировании сотрудников, принесших банку финансовую экономию от эффективного управления операционными рисками, или о привлечении к ответственности сотрудников нарушающих правила нормативных документов об управлении операционными рисками.

4. Обращаться к курирующему риск-координатору и риск-менеджерам для получения разъяснений об управлении операционными рисками, а также для эскалации проблем управления операционными рисками, которые не удалось разрешить на своем уровне.

5. Инициировать подготовку и изменение нормативных документов о процедурах работы с инцидентами.

4.1.2.4. О выполнении этих задач эксперт по инцидентам отчитывается перед курирующим риск-координатором и риск-менеджером с периодичностью, установленной нормативными документами банка.

4.1.3.1. Регистраторы[15] – это все сотрудники подразделений, так как в рамках выполнения своих функций они могут обнаруживать инциденты и проблемы, вызывающие операционный риск.

4.1.3.2. Обязанность регистратора при обнаружении инцидентов и проблем, вызывающих операционный риск:

1. Осуществлять действия по сохранению жизни и здоровья сотрудников и клиентов и предпринимать первичные действия по минимизации ущерба от инцидента (при наличии такой обязанности).

2. Незамедлительно сообщать эксперту по инцидентам и риск-координатору об инциденте или проблеме.

3. Осуществлять иные обязательные действия согласно правилам, установленным нормативными документами банка.

При необходимости регистратор обязан также оказывать помощь эксперту по инцидентам, риск-координатору и риск-менеджеру в организации риск-процедур, перечисленных в разделе 6.

4.1.3.3. Регистратор имеет право:

1. Обращаться к экспертам по инцидентам, риск-координаторам, риск-менеджерам для получения разъяснений об особенностях регистрации инцидентов и проблем, а также для эскалации проблем управления операционными рисками, которые ему не удалось разрешить на своем уровне.

2. Ставить вопрос перед риск-координатором и риск-менеджером о необходимости изменения нормативных документов и процедур, имеющих проблемы[16].

4.1.3.4. Контроль за исполнением всеми сотрудниками подразделений обязанностей регистраторов осуществляет тот риск-координатор, чей департамент курирует этих сотрудников.

Автор статьи

Читайте также: