Какими банковскими услугами пользуется семья презентация

Обновлено: 26.04.2024

Презентация к внеклассному мероприятию по финансовой грамотности обучающихся.

| Вложение | Размер |

|---|---|

| Презентация к внеклассному мероприятию по финансовой грамотности учащихся | 1.24 МБ |

Предварительный просмотр:

Подписи к слайдам:

«Бюджет» - это структура всех доходов и расходов за определенный период времени (неделя, месяц, год) Термин «бюджет» пришёл из Англии, дословно он означал «кожаный мешок» Понятие «бюджет» имеет отношение к различным сферам деятельности человека. Бюджет есть у государства, области, города, фирмы, семьи.

Бюджет семьи Доходы семьи Денежные Предоставление льгот Натуральные

Доходы Семейного бюджета Заработная плата членов семьи Пенсии и стипендии Доходы от ценных бумаг Доходы от сдачи недвижимости других средств в аренду Выплаты и льготы из общественных организаций Доходы от других источников Доходы от приусадебного хозяйства Доходы от предпринимательской деятельности Источники доходной части семейного бюджета

Бюджет семьи Расходы переменные постоянные циклические сезонные непредвиденные

Доход –деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого либо рода деятельности. Все полученные средства составляют совокупные доходы Расход –затраты, издержки, потребление чего –либо для определенных целей.

Расчет бюджета семьи

Виды семейного бюджета Избыточный (профицит бюджета) Сбалансированный . Доход Расход Доход Расход Доход Расход Дефицит бюджета

Бюджет семьи диктует стиль жизни семьи!

Продовольственная корзина Во всех трех случаях в продовольственной корзине должны обязательно присутствовать следующие наименования продуктов: 1) хлеб; 2) сахар; 3) масло; 4) мясо; 5) рыба; 6) молоко; 7) яйцо; 8) картофель; 9) овощи; 10) фрукты.

Немецкий философ Бертольд Авербах: « Нажить много денег- храбрость, сохранить их - мудрость, а умело расходовать- искусство»

По теме: методические разработки, презентации и конспекты

Деловая игра "Рациональный потребительский бюджет или социально зрелая семья"

В игре моделируются процессы распределения доходов семьи по основным статьям бюджета, сведения баланса доходной и расходной части семейного бюджета.Цель игры: Ознакомить участников со структуро.

Урок-обобщение по теме "Бюджет и бюджетные отношения"

Урок посвящен закреплению и обобщению знаний учащихся по теме "Бюджет и бюджетные отношения". Урок проводится в форме соревновательного марафона. Можно использовать не только в качестве самостоятельно.

Исследовательская работа по математике на тему: «Пополнение семейного бюджета»

Во время мирового кризиса и экономического положения нашей страны очень актуальным является экономичное ведение подсобного хозяйства в сельской местности. Я хочу показать выгоду ис.

Налоги и бюджет

Презентация по теме "Налоги и бюджет" для уроков обществознания, экономики. Содержит дедактивный материал: можно испоьзовать и в электронном и бумажном варианте.

Урок по технологии на тему «Бюджет семьи. Доходная и расходная части бюджета» для 9 класса

Урок по теме сопровождается слайдовой презентацией, раскрывает понятия "бюджет семьи", "расходная и доходная части бюджета", привлекает учеников к активному участию в формировании семейного бюджета.

РАБОЧАЯ ПРОГРАММА ПРОФЕССИОНАЛЬНОГО МОДУЛЯ ПМ. 03. «Проведение расчетов с бюджетом и внебюджетными фондами» для специальности РАБОЧАЯ ПРОГРАММА ПРОФЕССИОНАЛЬНОГО МОДУЛЯ ПМ. 03. «Проведение расчетов с бюджетом и внебюджетными фондами»

Рабочая программа профессионального модуля (далее рабочая программа) – является частью рабочей основной профессиональной образовательной программы в соответствии с ФГОС по специальности СПО 080114 «Эк.

Семейный бюджет . Доходная и расходная части бюджета

Планируемые личностные результаты освоения: У учащихся будут сформированы:- готовность и способность к саморазвитию и личностному самоопределению;- способность ставить цели и строить .

Презентация для проведения занятия по основам финансовой грамотности.

Просмотр содержимого документа

«Как увеличить семейные доходы с использованием финансовых организаций»

Представим, что семья Ильи Ветрова давно хотела продать свою трёхкомнатную квартиру и купить четырёхкомнатную, чтобы всем хватало места. На доплату требовалось 350 тыс. р., а накоплений у семьи было только 200 тыс. р. Бабушка последние 5 лет откладывала деньги, и у неё набралось 100 тыс. р., которые она держала в шкафу. Папа Ильи получил премию 50 тыс. р., а маме удалось сэкономить за 3 месяца 30 тыс. р. Дедушка продал зимнюю резину от своего старенького автомобиля, на котором всё равно зимой никто не ездил. Семья собралась на совет, чтобы решить, как поступить со сбережениями и что делать дальше.

Как сохранить и приумножить свои сбережения?

Какие финансовые организации могут помочь в этом семье Ветровых?

Как увеличить семейные доходы с использованием финансовых организаций

Существуют разные виды финансовых организаций, каждая из которых оказывает определённые финансовые услуги.

Мы будем говорить не обо всех организациях, а только о тех, услугами которых может воспользоваться обычный человек, не имеющий специального финансового образования.

Негосударственные пенсионные фонды (НПФ)

Коммерческие банки

Паевые инвестиционные фонды (ПИФы)

Страховые компании

Коммерческие банки

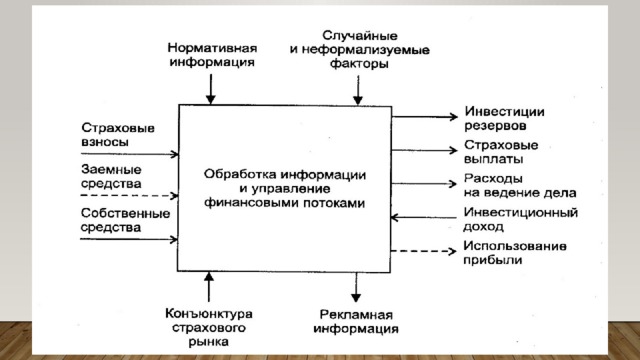

Коммерческий банк — это организация, которая собирает временно свободные деньги у тех, кто умеет делать сбережения, и даёт эти деньги за плату во временное пользование тем, кому эти деньги срочно нужны на личные нужды или на расширение бизнеса.

Структура работы коммерческих банков

Паевые инвестиционные фонды (ПИФы)

Паевой инвестиционный фонд — это имущественный комплекс, объединяющий средства мелких вкладчиков. Позволяет осуществлять инвестиции и получать дополнительный доход.

Структура работы ПИФов

В отличие от банковского депозита доходность от вложений в ПИФ никто гарантировать не может . Это зависит от мастерства финансовых специалистов, которые этим ПИФом управляют. Вот почему, выбирая ПИФ для вложения сбережений, нужно обязательно выяснить, как этот фонд зарабатывал деньги для своих вкладчиков в прошлом .

Найти такую информацию можно в Интернете, в частности на следующих сайтах:

Домашнее задание

Ответить на вопрос:

В каких случаях лучше всего пользоваться услугами банков для увеличения семейных доходов? Свой ответ обоснуйте.

Негосударственные пенсионные фонды (НПФ)

Негосударственный пенсионный фонд — это финансовая организация, аккумулирующая добровольные взносы вкладчиков, осуществляющая инвестирование средств на финансовом рынке с целью извлечения дохода и проведения пенсионных выплат. Позволяет создать дополнительную финансовую поддержку на пенсии.

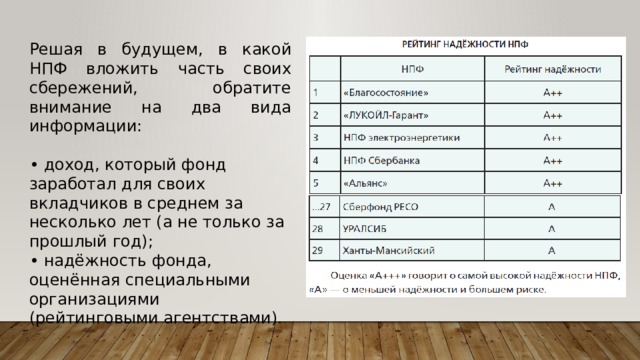

Решая в будущем, в какой НПФ вложить часть своих сбережений, обратите внимание на два вида информации:

• доход, который фонд заработал для своих вкладчиков в среднем за несколько лет (а не только за прошлый год);

• надёжность фонда, оценённая специальными организациями (рейтинговыми агентствами).

Страховые компании

Страховая компания — это финансовая организация, осуществляющая страхование рисков граждан и предприятий на основе заключенного договора. Предоставляет услуги по страхованию жизни и здоровья, имущества и др.

Представим, что семья Ильи Ветрова давно хотела продать свою трёхкомнатную квартиру и купить четырёхкомнатную, чтобы всем хватало места. На доплату требовалось 350 тыс. р., а накоплений у семьи было только 200 тыс. р. Бабушка последние 5 лет откладывала деньги, и у неё набралось 100 тыс. р., которые она держала в шкафу. Папа Ильи получил премию 50 тыс. р., а маме удалось сэкономить за 3 месяца 30 тыс. р. Дедушка продал зимнюю резину от своего старенького автомобиля, на котором всё равно зимой никто не ездил. Семья собралась на совет, чтобы решить, как поступить со сбережениями и что делать дальше.

Как сохранить и приумножить свои сбережения?

Какие финансовые организации могут помочь в этом семье Ветровых?

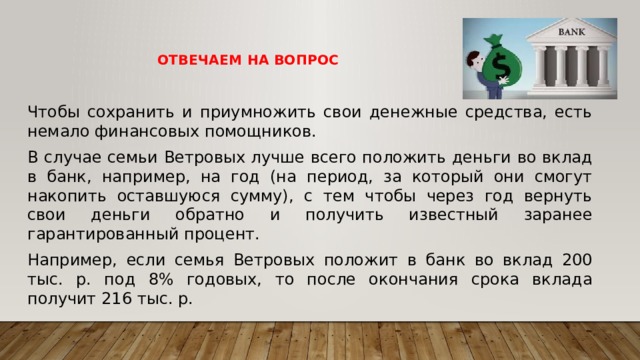

Отвечаем на вопрос

Чтобы сохранить и приумножить свои денежные средства, есть немало финансовых помощников.

В случае семьи Ветровых лучше всего положить деньги во вклад в банк, например, на год (на период, за который они смогут накопить оставшуюся сумму), с тем чтобы через год вернуть свои деньги обратно и получить известный заранее гарантированный процент.

Например, если семья Ветровых положит в банк во вклад 200 тыс. р. под 8% годовых, то после окончания срока вклада получит 216 тыс. р.

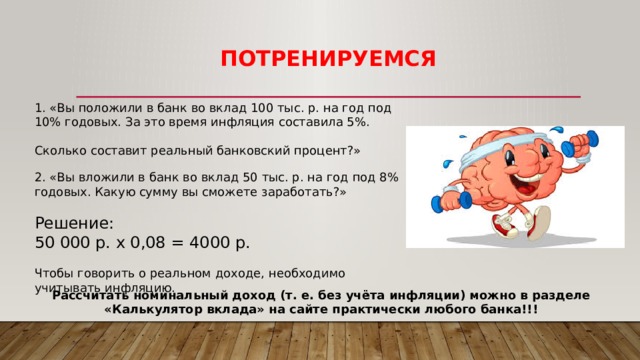

потренируемся

1. «Вы положили в банк во вклад 100 тыс. р. на год под 10% годовых. За это время инфляция составила 5%.

Сколько составит реальный банковский процент?»

2. «Вы вложили в банк во вклад 50 тыс. р. на год под 8% годовых. Какую сумму вы сможете заработать?»

50 000 р. х 0,08 = 4000 р.

Чтобы говорить о реальном доходе, необходимо учитывать инфляцию.

Рассчитать номинальный доход (т. е. без учёта инфляции) можно в разделе «Калькулятор вклада» на сайте практически любого банка.

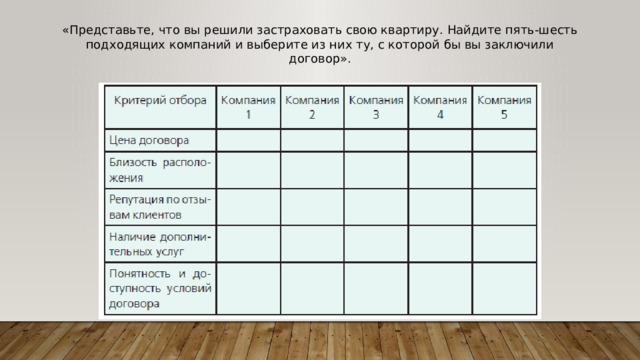

«Представьте, что вы решили застраховать свою квартиру. Найдите пять-шесть подходящих компаний и выберите из них ту, с которой бы вы заключили договор».

Для облегчения поиска заполните таблицу:

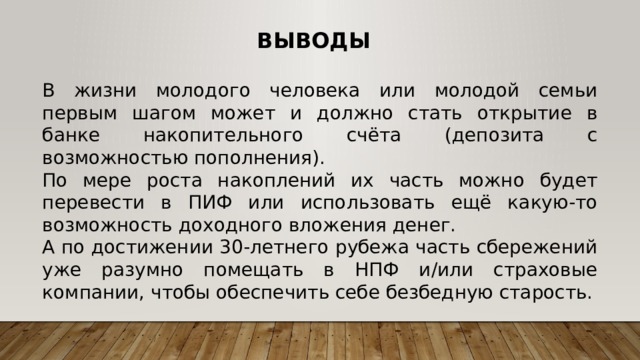

В жизни молодого человека или молодой семьи первым шагом может и должно стать открытие в банке накопительного счёта (депозита с возможностью пополнения).

По мере роста накоплений их часть можно будет перевести в ПИФ или использовать ещё какую-то возможность доходного вложения денег.

А по достижении 30-летнего рубежа часть сбережений уже разумно помещать в НПФ и/или страховые компании, чтобы обеспечить себе безбедную старость.

№ слайда 1

№ слайда 2

Информация об исследовании Исследование является результатом первой волны мониторингового партнерского проекта «B4B: Banks for Business».Генеральные партнеры исследования: Партнер исследования:

№ слайда 3

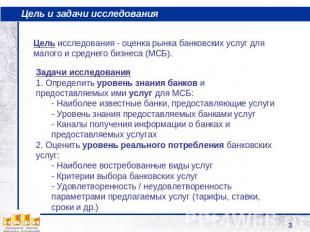

Цель исследования - оценка рынка банковских услуг для малого и среднего бизнеса (МСБ). Задачи исследования1. Определить уровень знания банков и предоставляемых ими услуг для МСБ:- Наиболее известные банки, предоставляющие услуги- Уровень знания предоставляемых банками услуг- Каналы получения информации о банках и предоставляемых услугах2. Оценить уровень реального потребления банковских услуг:- Наиболее востребованные виды услуг- Критерии выбора банковских услуг- Удовлетворенность / неудовлетворенность параметрами предлагаемых услуг (тарифы, ставки, сроки и др.)

№ слайда 4

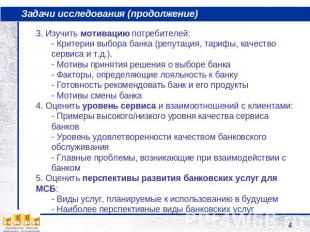

Задачи исследования (продолжение) 3. Изучить мотивацию потребителей:- Критерии выбора банка (репутация, тарифы, качество сервиса и т.д.).- Мотивы принятия решения о выборе банка- Факторы, определяющие лояльность к банку- Готовность рекомендовать банк и его продукты- Мотивы смены банка4. Оценить уровень сервиса и взаимоотношений с клиентами:- Примеры высокого/низкого уровня качества сервиса банков- Уровень удовлетворенности качеством банковского обслуживания- Главные проблемы, возникающие при взаимодействии с банком5. Оценить перспективы развития банковских услуг для МСБ:- Виды услуг, планируемые к использованию в будущем- Наиболее перспективные виды банковских услуг

№ слайда 5

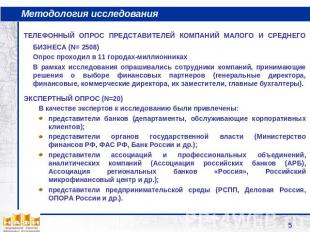

Методология исследования ТЕЛЕФОННЫЙ ОПРОС ПРЕДСТАВИТЕЛЕЙ КОМПАНИЙ МАЛОГО И СРЕДНЕГО БИЗНЕСА (N= 2508)Опрос проходил в 11 городах-миллионниках В рамках исследования опрашивались сотрудники компаний, принимающие решения о выборе финансовых партнеров (генеральные директора, финансовые, коммерческие директора, их заместители, главные бухгалтеры). ЭКСПЕРТНЫЙ ОПРОС (N=20)В качестве экспертов к исследованию были привлечены:представители банков (департаменты, обслуживающие корпоративных клиентов);представители органов государственной власти (Министерство финансов РФ, ФАС РФ, Банк России и др.);представители ассоциаций и профессиональных объединений, аналитических компаний (Ассоциация российских банков (АРБ), Ассоциация региональных банков «Россия», Российский микрофинансовый центр и др.);представители предпринимательской среды (РСПП, Деловая Россия, ОПОРА России и др.).

№ слайда 6

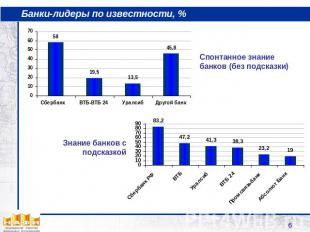

Банки-лидеры по известности, % Спонтанное знание банков (без подсказки) Знание банков с подсказкой

№ слайда 7

Лидеры по пользованию услугами, %

№ слайда 8

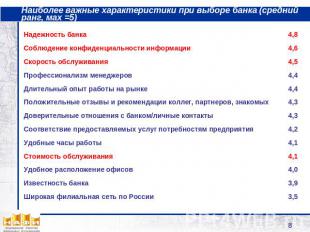

Наиболее важные характеристики при выборе банка (средний ранг, мах =5)

№ слайда 9

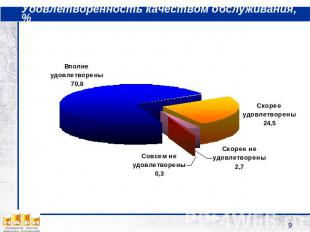

Удовлетворенность качеством обслуживания, %

№ слайда 10

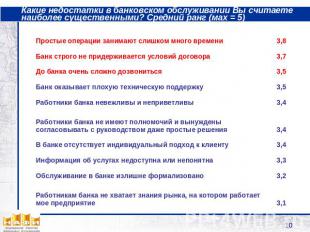

Какие недостатки в банковском обслуживании Вы считаете наиболее существенными? Средний ранг (мах = 5)

№ слайда 11

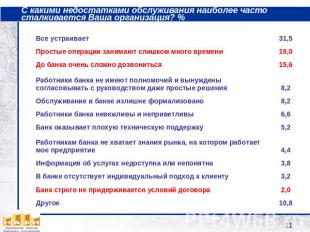

С какими недостатками обслуживания наиболее часто сталкивается Ваша организация? %

№ слайда 12

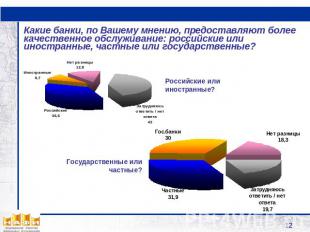

Какие банки, по Вашему мнению, предоставляют более качественное обслуживание: российские или иностранные, частные или государственные? Российские или иностранные?Государственные или частные?

№ слайда 13

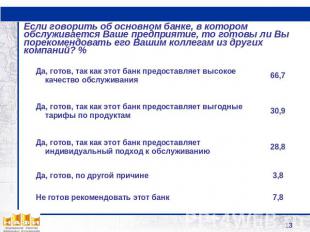

Если говорить об основном банке, в котором обслуживается Ваше предприятие, то готовы ли Вы порекомендовать его Вашим коллегам из других компаний? %

№ слайда 14

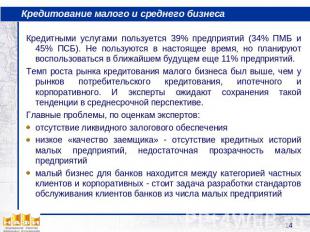

Кредитование малого и среднего бизнеса Кредитными услугами пользуется 39% предприятий (34% ПМБ и 45% ПСБ). Не пользуются в настоящее время, но планируют воспользоваться в ближайшем будущем еще 11% предприятий.Темп роста рынка кредитования малого бизнеса был выше, чем у рынков потребительского кредитования, ипотечного и корпоративного. И эксперты ожидают сохранения такой тенденции в среднесрочной перспективе. Главные проблемы, по оценкам экспертов: отсутствие ликвидного залогового обеспечениянизкое «качество заемщика» - отсутствие кредитных историй малых предприятий, недостаточная прозрачность малых предприятиймалый бизнес для банков находится между категорией частных клиентов и корпоративных - стоит задача разработки стандартов обслуживания клиентов банков из числа малых предприятий

№ слайда 15

Автор: nafi3. Чтобы увеличить слайд, нажмите на его эскиз. Чтобы использовать презентацию на уроке, скачайте файл «Банковские услуги.ppt» бесплатно в zip-архиве размером 637 КБ.

Банковские услуги

Структура расходов в российских семьях

В настоящий момент среднестатистический россиянин скорее тратит деньги, чем делает сбережения

Откладывают на крупные покупки, остальное тратят на текущие нужды 14 %

Тратят все деньги на текущие нужды и ничего не откладывают 60 %

Тратят деньги на текущие нужды, а что остается откладывают 26 %

Факторы развития рынка финансовых услуг

Банковские услуги для населения

Склонность россиян скорее тратить, чем делать сбережения

Недостатки нормативно - правовой базы

Низкий уровень финансовой грамотности населения

Рост доверия к финансовым институтам и структурам, в частности к банкам

Позитивная динамика финансовых рынков

Рост уровня доходов населения

Банковские услуги для населения: география потребления

Наиболее активные клиенты банков проживают в Центральном и Приволжском федеральных округах

Критерии выбора банка

Качество обслуживания – не самый важный фактор выбора банка

Топ-10: Известность банков среди россиян*

Лидер по уровню известности - Сбербанк

Потребительские предпочтения россиян среди банков*

Сбербанк – абсолютный лидер и находится в сильном «отрыве» от остальных банков.

Банковские услуги: уровень известности

Традиционные банковские услуги наиболее популярны

Новые банковские продукты нуждаются в активном продвижении

Банковские услуги: потребление и потенциал роста

Кредиты – наиболее перспективные банковские продукты

Готовность россиян воспользоваться ипотекой и опыт кредитования

По России доля населения, готового воспользоваться ипотекой, за год выросла на 4%

Среди москвичей доля готовых взять кредит сократилась на 6%

Почти 2% населения России уже выплатило или пока выплачивает ипотечный кредит

Главные мотивы отказа от ипотеки

За год доля россиян, нежелающих пользоваться ипотечными кредитами, сократилась с 87% до 81%

На сегодняшний день банки составляют важную составляющую современной экономики. Следует заметить, что банки являются связывающим звеном между такими отраслями: как торговля, промышленность, сельское хозяйство и населением. Банки, осуществляют денежные расчеты, кредитуют хозяйство и населения, выступают посредниками, увеличивают общую эффективность производства, а так же способствуют росту общественного труда.

Презентация Банковские услуги населения

Презентация Банковские услуги населения

На сегодняшний день банки составляют важную составляющую современной экономики. Следует заметить, что банки являются связывающим звеном между такими отраслями: как торговля, промышленность, сельское хозяйство и населением. Банки, осуществляют денежные расчеты, кредитуют хозяйство и населения, выступают посредниками, увеличивают общую эффективность производства, а так же способствуют росту общественного труда.

Презентация Банковские услуги населения

Цель моей работы заключается в том, чтобы рассказать о банковских услугах населения, о перспективах развития и рассмотреть проблемы и перспективы развития банковских услуг. Для того чтобы достигнуть цели мне необходимо решить следующие задачи: - Рассмотреть определение банковских услуг; - Историю возникновения банковских услуг; - Какие функции выполняют банковские услуги; - Изучить проблемы и перспективы развития банковских услуг.

Презентация Банковские услуги населения

Объектом исследования является рынок банковских услуг в России. Теоретической базой исследования банковских услуг послужили нормативно– законодательная база по вопросам банковской деятельности, материалы учебной литературы и периодической печати по вопросам рынка банковских услуг, интернет.

Презентация Банковские услуги населения

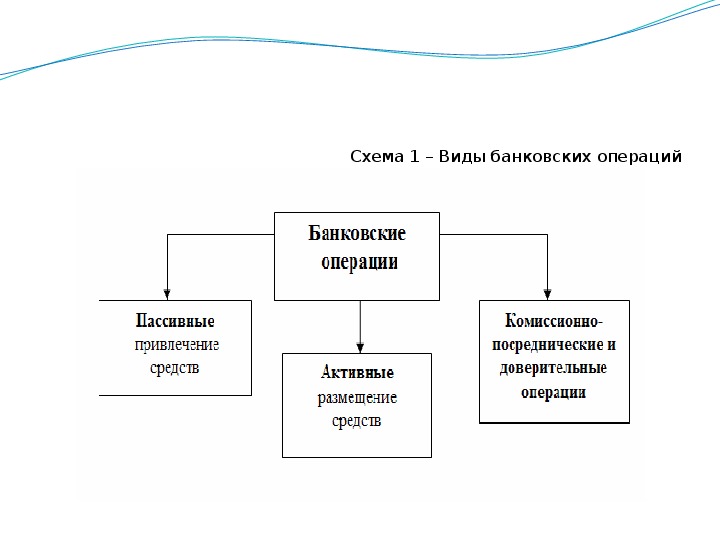

Банковская услуга – результат банковской операции, т.е. итог или полезный эффект банковской операции (целенаправленной деятельности сотрудников банка), для удовлетворения потребностей клиентом например в кредите, в гарантиях, в покупке или продаже ценных бумаг, покупка иностранной валюты (доллары или евро). Совершать разные операции: активные, пассивные и др.

Презентация Банковские услуги населения

Презентация Банковские услуги населения

Основными этапами создания банковской услуги является: - поиск идеи создания новой услуги; - создание банковской услуги; - внедрение банковской услуги и расширение набора сопутствующих банковских услуг.

Презентация Банковские услуги населения

Презентация Банковские услуги населения

К специфическим услугам относятся три вида выполняемых ими операций: - операции депозитные; - операции кредитные; - операции расчетные.

Презентация Банковские услуги населения

Презентация Банковские услуги населения

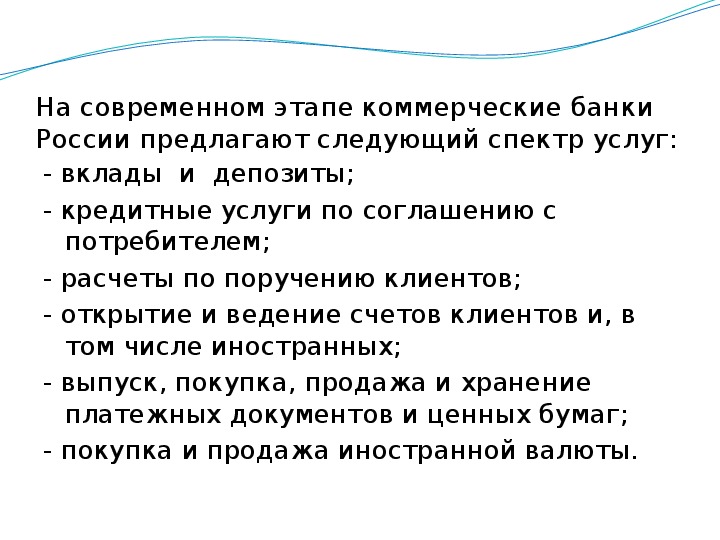

На современном этапе коммерческие банки России предлагают следующий спектр услуг: - вклады и депозиты; - кредитные услуги по соглашению с потребителем; - расчеты по поручению клиентов; - открытие и ведение счетов клиентов и, в том числе иностранных; - выпуск, покупка, продажа и хранение платежных документов и ценных бумаг; - покупка и продажа иностранной валюты.

Презентация Банковские услуги населения

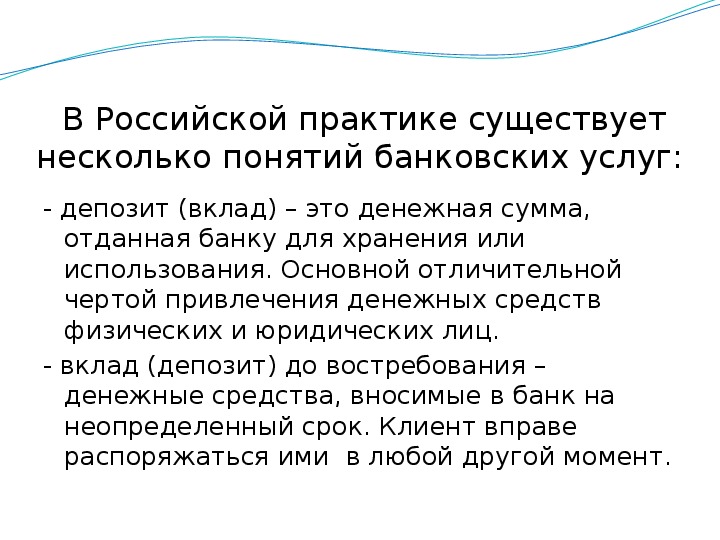

В Российской практике существует несколько понятий банковских услуг: - депозит (вклад) – это денежная сумма, отданная банку для хранения или использования. Основной отличительной чертой привлечения денежных средств физических и юридических лиц. - вклад (депозит) до востребования – денежные средства, вносимые в банк на неопределенный срок. Клиент вправе распоряжаться ими в любой другой момент.

Презентация Банковские услуги населения

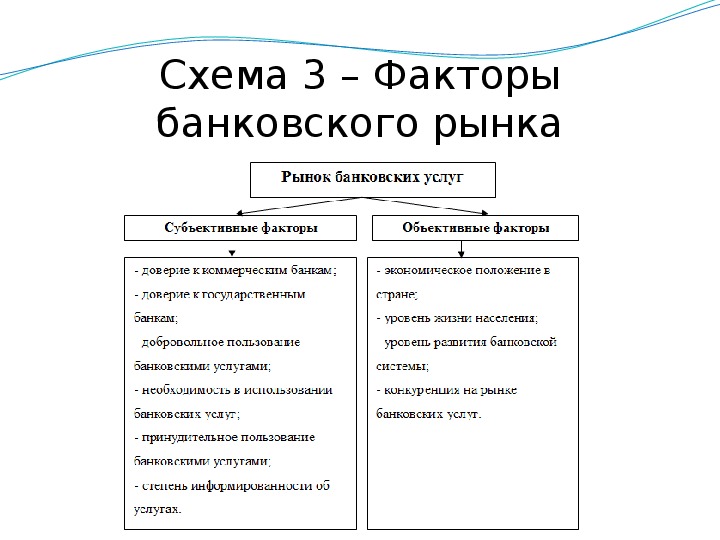

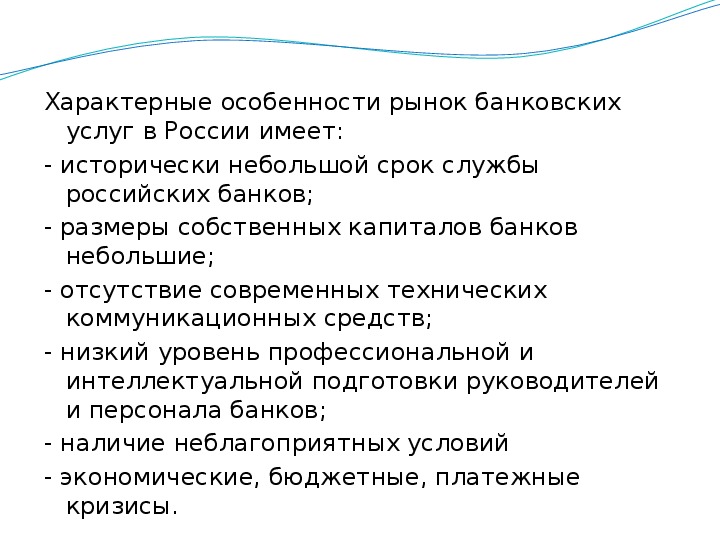

Характерные особенности рынок банковских услуг в России имеет: - исторически небольшой срок службы российских банков; - размеры собственных капиталов банков небольшие; - отсутствие современных технических коммуникационных средств; - низкий уровень профессиональной и интеллектуальной подготовки руководителей и персонала банков; - наличие неблагоприятных условий - экономические, бюджетные, платежные кризисы.

Презентация Банковские услуги населения

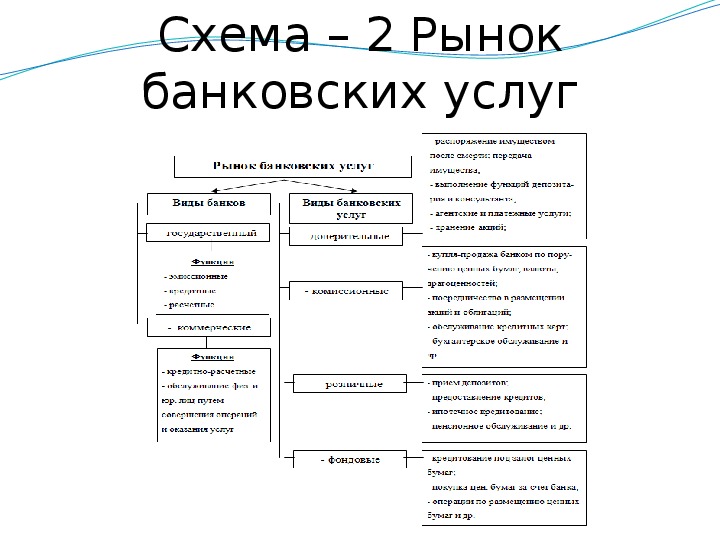

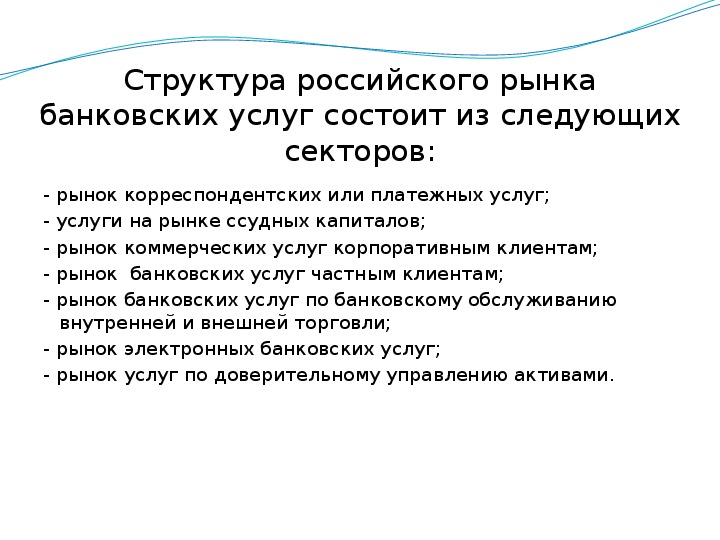

Структура российского рынка банковских услуг состоит из следующих секторов: - рынок корреспондентских или платежных услуг; - услуги на рынке ссудных капиталов; - рынок коммерческих услуг корпоративным клиентам; - рынок банковских услуг частным клиентам; - рынок банковских услуг по банковскому обслуживанию внутренней и внешней торговли; - рынок электронных банковских услуг; - рынок услуг по доверительному управлению активами.

Презентация Банковские услуги населения

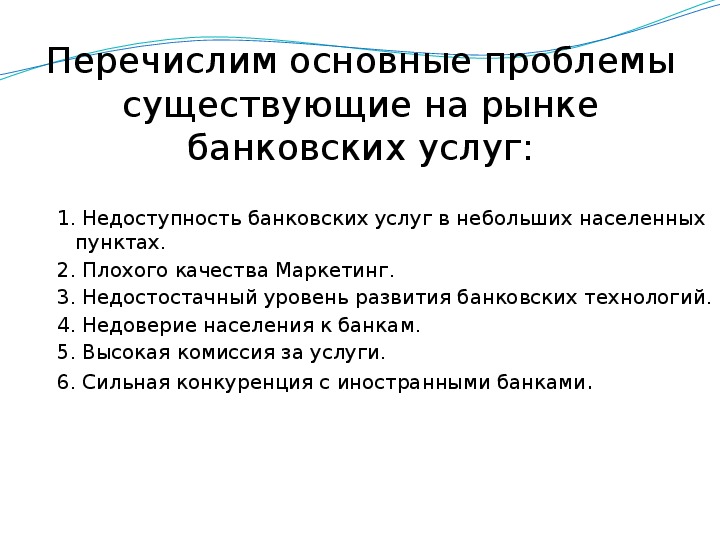

Перечислим основные проблемы существующие на рынке банковских услуг: 1. Недоступность банковских услуг в небольших населенных пунктах. 2. Плохого качества Маркетинг. 3. Недостостачный уровень развития банковских технологий. 4. Недоверие населения к банкам. 5. Высокая комиссия за услуги. 6. Сильная конкуренция с иностранными банками.

Презентация Банковские услуги населения

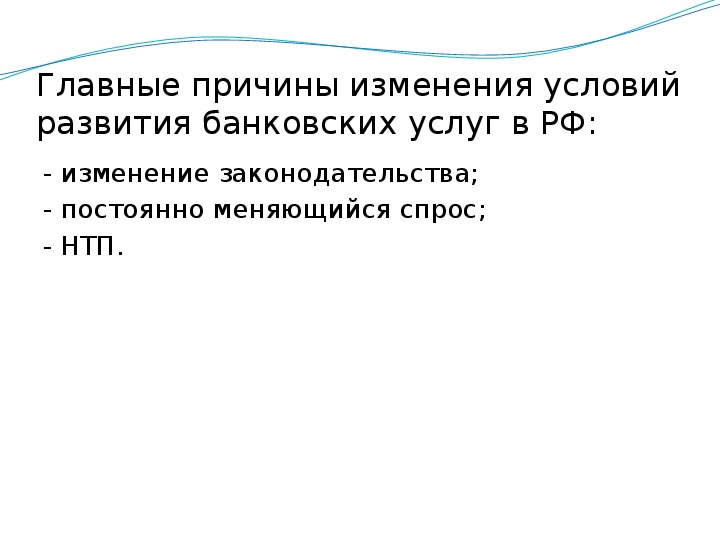

Главные причины изменения условий развития банковских услуг в РФ: - изменение законодательства; - постоянно меняющийся спрос; - НТП.

Презентация Банковские услуги населения

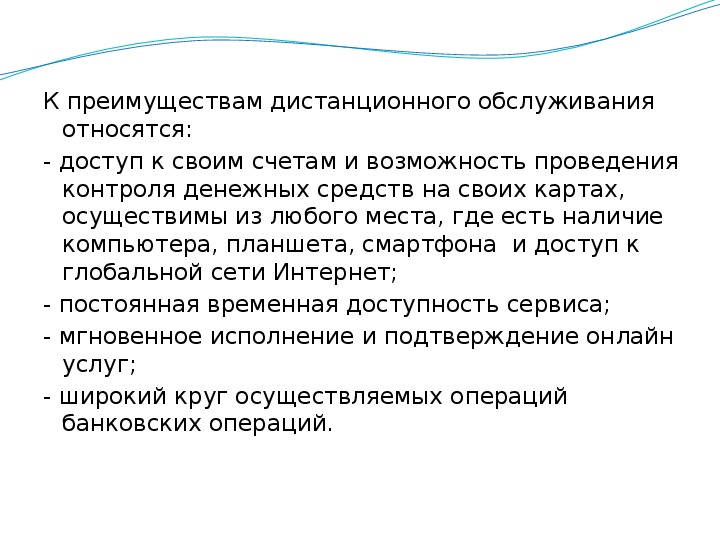

К преимуществам дистанционного обслуживания относятся: - доступ к своим счетам и возможность проведения контроля денежных средств на своих картах, осуществимы из любого места, где есть наличие компьютера, планшета, смартфона и доступ к глобальной сети Интернет; - постоянная временная доступность сервиса; - мгновенное исполнение и подтверждение онлайн услуг; - широкий круг осуществляемых операций банковских операций.

Презентация Банковские услуги населения

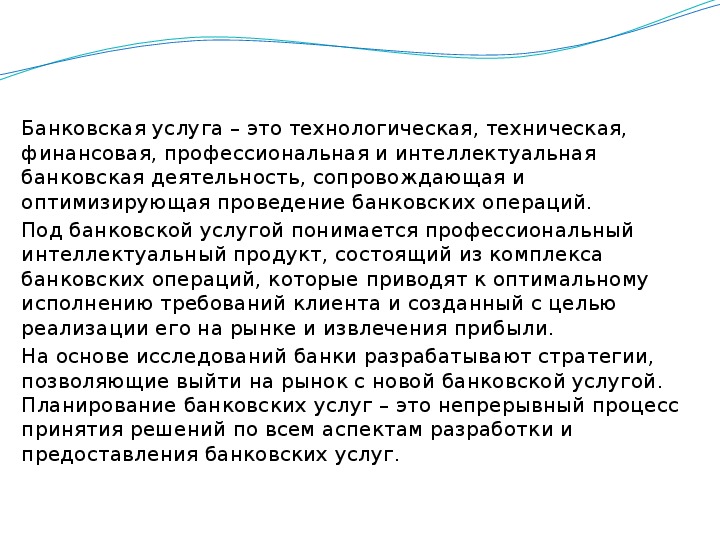

Банковская услуга – это технологическая, техническая, финансовая, профессиональная и интеллектуальная банковская деятельность, сопровождающая и оптимизирующая проведение банковских операций. Под банковской услугой понимается профессиональный интеллектуальный продукт, состоящий из комплекса банковских операций, которые приводят к оптимальному исполнению требований клиента и созданный с целью реализации его на рынке и извлечения прибыли. На основе исследований банки разрабатывают стратегии, позволяющие выйти на рынок с новой банковской услугой. Планирование банковских услуг – это непрерывный процесс принятия решений по всем аспектам разработки и предоставления банковских услуг.

Автор статьи

Читайте также: