Какую роль играет сбербанк в экономике

Обновлено: 26.04.2024

Сущность и структура банковской системы, основные элементы и их взаимодействие, специфика построения в России. Классификация банков по различным критериям, выполняемые им функции и осуществляемые операции. Характеристика и кредитная политика Сбербанка.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 01.10.2009 |

| Размер файла | 40,6 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное агентство по образованию

Тихоокеанский государственный экономический университет

филиал в г. Арсеньеве

Кафедра экономики

КУРСОВАЯ РАБОТА

тема: «Сберегательный банк России: его место и роль в экономике»

Арсеньев - 2009

1. Банковская система и принципы её построения

1.1 Виды банковских систем

1.2 Коммерческий банк и его операции

2. Сберегательный банк России

2.1 Краткая характеристика Сбербанка

2.2 Функции Сбербанка

2.3 Кредитная политика Сбербанка

3. Роль Сбербанка в банковской системе России

Список использованных источников

Введение

Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением. Банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет не географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Деньги, кредит дают обществу значительный стимул для развития, порождают целую систему особых отношений, особого порядка и высокой степени организации. С их помощью человечество становится богаче. Известно, однако, и другое: неумелое обращение с деньгами, использование правил обращения с ними неизбежно вызывает негативные последствия,

Между тем, с помощью банков происходит аккумуляция временно неиспользуемых свободных денежных средств, их перераспределение, «обмен веществ», использование «энергии» окружающей среды интересах общего блага. Деньги и кредит как факторы роста общественного богатства способны делать нации более богатыми, однако лишь в том случае, если управление деньгами и кредитом основывается на четких правилах, их нарушение может стать тормозом экономического роста и процветания хозяйства.

Банки имеют специфическое назначение, выполняют определенную функцию. Будучи предприятиями, регулирующими денежно-кредитные отношения, выполняющими многообразные банковские и иные операции, банки подчиняются экономическим законам, общим и специальным законодательным нормам. Банки имеют свою только им присущую технологию.

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют четверть банковской системы страны, а доля в банковском капитале находится на уровне 30%. По данным журнала The Banker (1 июля 2008 г.), Сбербанк занимал 33 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира.

Основанный в 1841 г. Сбербанк России сегодня - современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 1 февраля 2009 г., доля Сбербанка России на рынке частных вкладов составляла 50%, а его кредитный портфель соответствовал 30% всех выданных в стране займов.

Сбербанк России обладает уникальной филиальной сетью и в настоящее время в нее входят 17 территориальных банков и более 20 000 подразделений по всей стране. Дочерние банки Сбербанка России работают в Республике Казахстан и на Украине. Также планируется создание дочерней структуры на территории Республики Беларусь. Сбербанк нацелен занять 5% долю на рынке банковских услуг этих стран. В соответствии с новой стратегией, Сбербанк России планирует расширить свое международное присутствие, выйдя на рынках Китая и Индии. В целом планируется увеличить долю чистой прибыли, полученной за пределами России, до 5% к 2014 г.

Рассматривая международный вектор как важнейшую составляющую стратегии своего развития, Сбербанк России осуществляет казначейские операции на международном рынке и операции торгового финансирования, поддерживает корреспондентские отношения с более чем 220 ведущими банками мира и участвует в деятельности ряда авторитетных международных организаций, представляющих интересы мирового банковского сообщества. Активная позиция и международный авторитет позволяют Сбербанку России наиболее полно удовлетворять внешнеэкономические запросы своих клиентов, привлекать на выгодных условиях ресурсы с мировых финансовых рынков и соответствовать лучшей практике, принятой в международном банковском сообществе. Акции Сбербанка России котируются на российских биржевых площадках ММВБ и РТС с 1996 г. В марте 2007 г. Банк разместил дополнительный выпуск обыкновенных акций, в результате чего, уставный капитал увеличился на 12%, и было привлечено 230,2 млрд. рублей. Средний дневной объем торгов акциями Сбербанка составляет пятую часть объема торгов на ММВБ. Учредитель и основной акционер Банка - Центральный банк Российской Федерации (Банк России). По состоянию на 8 мая 2008 г., ему принадлежит 60,25% голосующих акций и 57,58% в уставном капитале Банка. Остальными акционерами Сбербанка России являются более 240 тысяч юридических и физических лиц. Высокая доля иностранных инвесторов в структуре капитала Сбербанка России (более 28%) свидетельствуют о его инвестиционной привлекательности. Надежность и безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте «BBB», агентством Moody's Investors Service - долгосрочный рейтинг депозитов в иностранной валюте «Baa1». Кроме того, агентство Moody's присвоило Банку наивысший рейтинг по национальной шкале. В октябре 2008 г. Сбербанком была принята новая стратегия развития на период до 2014 г., в рамках которой Банк нацелен на дальнейшее развитие своих конкурентных преимуществ и создание новых областей роста. Совершенствование системы управления рисками, оптимизация расходов и реализация инициатив, направленных на повышение эффективности деятельности, позволят Сбербанку России доказать свою устойчивость в текущих условиях нестабильности на глобальных финансовых рынках, сохранить лидерство в российской финансовой системе и стать одной из лучших мировых кредитных организаций.

1. Банковская система и принципы её построения

Совокупность всех банков представляет собой банковскую систему, появление которой обусловлено тем, что их расширяющаяся деятельность не может быть реализована в отдельности, вне подчинения единым правилам ведения операций, вне опоры на центр с его функциями, объединяющими деятельность системы. Именно поэтому банковская система начала формироваться только в условиях появления центральных банков и выделения их из числа других банков не только в качестве эмиссионных центров, но и регулирующего звена.

Под банковской системой понимается строго определенная законом структура специализированных организаций особого рода действующих в сфере финансов и денежно-кредитных отношений и имеющих исключительные полномочия для осуществления банковской деятельности. В единую банковскую систему включены центральный банк, коммерческие банки и их филиалы, филиалы и представительства иностранных банков. В настоящее время несколько расширяется понятие банковской системы, и в широком смысле этого слова она включает не только банки, но и сопутствующие кредитные организации, которые позволяют банкам более эффективно выполнять свои функции, в частности, банковскую инфраструктуру и банковский рынок. Понятие банковская система является ключевым в изучении, как банковского дела, так и экономической системы в целом. Это обусловлено тем, что коммерческие банки функционируют в рыночной экономике не изолированно, а во взаимосвязи и взаимозависимости друг с другом.

Современный банк представляет собой предприятие, которое специализируется на организации доходного оборота ссудных капиталов.

Банк выполняет следующие основные функции:

- привлекает временно свободные денежные средства;

- участвует в денежном обороте;

- посредничает в осуществлении платежей;

- посредничество в кредите;

- создание кредитных средств обращения;

- посредничество на фондовом рынке.

Банковская система включает:

- организации, выполняющие некоторые банковские операции, обеспечивающие деятельность банков и кредитных учреждений (расчетно-кассовые центры, фирмы по аудиту банков и т.д.).

Банковская система является основной составной частью кредитной системы, которая входит в экономическую систему страны. Таким образом, банковская система активно взаимодействует с другими звеньями общественно хозяйственного механизма:

Различают одноуровневую и двухуровневую банковскую систему. Об одноуровневой банковской системе говорят в случае, когда в государстве нет центрального банка или все банки функционируют как центральные. Такой тип банковской системы не характерен для рыночной экономики. Для развитой экономики характерна двухуровневая банковская система, первый ярус которой составляет центральный банк, второй - коммерческие банки и кредитные учреждения. Подобная банковская система учитывает свободу предпринимательства, с одной стороны, и позволяет контролировать деятельность коммерческих банков, с другой стороны.

1.1 Виды банковских систем

В развитии банковских систем разных стран известно несколько их видов:

- двухуровневая банковская система (Центральный банк и система коммерческих банков);

- централизованная монобанковская система;

- уникальная децентрализованная банковская система - Федеральная резервная система США.

В странах с развитой рыночной экономикой сложилась следующая структура банковской системы:

1. Центральный (эмиссионный) банк.

2. Коммерческие банки, которые включают в себя: универсальные банки, специализированные банки, инвестиционные банки, сберегательные банки, инновационные банки, ипотечные банки, Банки потребительского кредита, отраслевые банки, внутрипроизводственные банки.

3. Небанковские кредитно-финансовые институты: инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании.

Эту структуру принято называть двухуровневой, так как основными уровнями являются ЦБ и КБ.

Центральный (эмиссионный) банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Италия, Швейцария) или владеет частично (Бельгия - 50%, Япония - 55%), центральный банк выполняет функции государственного органа. Центральный банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот - основной составляющей налично-денежной массы. Он хранит официальные золотовалютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения. Центральный банк участвует в управлении государственным долгом и осуществляет кассово-расчетное обслуживание бюджета государства.

По своему положению в кредитной системе центральный банк играет роль «банка банков», т.е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве «кредитора последней инстанции», организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты. Центральные, национальные банки подчинены представительным законодательным, а не исполнительным органам власти (в России - Государственной Думе). Их взаимодействие определено законодательными актами, в соответствии с которыми центральные банки являются автономными, независимыми учреждениями. И решение только нескольких наиболее важных вопросов может осуществляться на основе постановлений законодательных органов, которые в дальнейшем являются руководством к действию для банков.

В России в систему управления Центрального банка (ЦБ) входят более 80 национальных банков и главных управлений ЦБ, которые не обладают автономией. В ряде стран центральные банки подчиняются непосредственно исполнительной власти - правительству.

Вторым уровнем денежно-кредитного хозяйства являются коммерческие банки и другие финансово-кредитные учреждения. Они занимаются аккумуляцией свободных денежных ресурсов в форме депозитов (вкладов), ведением текущих счетов и всех видов расчетов между соответствующими хозяйственными субъектами, являющимися их клиентами. Важнейшие принципы и функции коммерческих банков.

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. Это означает, что коммерческий банк должен не только обеспечивать количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего, это относится к срокам тех и других.

Вторым важнейшим принципом, на котором базируется деятельность, является экономическая самостоятельность коммерческих банков, подразумевающая и экономическую ответственность за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами банка. По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом. Весь риск от своих операций коммерческий банк берет на себя.

Третий принцип заключается в рыночном характере взаимоотношения коммерческого банка со своими клиентами. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности риска и ликвидности.

Четвертый принцип работы коммерческого банка состоит в регулировании его деятельности косвенными экономическими (а не административными) методами. Государство определяет лишь «правила игры» для коммерческих банков, но не может отдавать им приказов. Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, кредитование промышленных и торговых предприятий, осуществление расчетов между ними. Коммерческие банки создаются на паевых или акционерных началах и могут различаться: по способу формирования уставного капитала (с участием государства, иностранного капитала и др.), по специализации, по территории деятельности, видам совершаемых операций и т.д. Средства коммерческих банков делятся на собственные (уставной фонд, резервный фонд и другие фонды, образованные за счет прибыли) и привлеченные (средства на счетах предприятий, их вклады и депозиты, вклады граждан и т.д.).

Кроме банков, перемещение денежных средств на рынке осуществляют и другие финансовые и кредитно-финансовые учреждения: инвестиционные фонды, страховые компании, брокерские, дилерские фирмы и т.д. Но банки как субъекты финансового риска имеют два существенных признака, отличающие их от всех других субъектов.

Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозиты, вкладные свидетельства, сберегательные сертификаты и пр.), а мобилизованные на этой основе средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, осуществляющих свою деятельность на финансовом рынке, не выпуская собственных долговых обязательств.

Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами, например при помещении средств клиентов на счета и во вклады, при выпуске депозитных сертификатов и т.п. Этим банки отличаются от различных инвестиционных фондов, мобилизующих ресурсы на основе выпуска собственных акций. Фиксированные по сумме долга обязательства несут в себе наибольший риск для посредников (банков), поскольку должны быть оплачены в полной сумме независимо от рыночной конъюнктуры, в то время как инвестиционная компания (фонд) все риски, связанные с изменением стоимости ее активов и пассивов, распределяет среди своих акционеров.

В условиях рынка банки являются ключевым звеном, питающим народное хозяйство дополнительными денежными ресурсами. Современные банки не только торгуют деньгами, одновременно они являются аналитиками рынка. По своему местоположению банки оказываются ближе всего к бизнесу, его потребностям, меняющейся конъюнктуре. Таким образом, рынок неизбежно выдвигает банк в число основополагающих элементов экономического регулирования. На практике функционирует многообразие банков. Их классификация по различным критериям приведена в таблице 1.1.

ПАО Сбербанк – это банковская структура, функционирующая на территории РФ в форме акционерного общества, учредителем которой выступает Банк России.

Организационная структура рассматриваемого банка представляет собой многоуровневую систему, не имеющую аналогов среди прочих банковских структур, функционирующих на территории РФ. В рамках ПАО Сбербанк функционируют территориальные банковские структуры, а также обособленные: отделения, филиалы.

Стоит отметить, что территориальные банковские учреждения и отделения Сбербанка России существуют в виде юридических лиц и формируют бухгалтерский баланс, который включается в состав отчетности Сбербанка. Данные финансовые учреждения функционируют на основании положений об этих организациях, которые утверждаются в установленном порядке Советом директоров Сбербанка России. Согласно содержания типового положения филиалы и подразделения входят в организационную структуру Сбербанка, обладают правами юридических лиц, реализуют собственную деятельность, руководствуясь документами Банка России и Сбербанка России.

На сегодняшний день в сеть ПАО Сбербанк входит более 800 филиалов и 8500 дополнительных офисов на территории практически всех субъектов РФ.

Целью функционирования Сбербанка России является привлечение финансовых ресурсов и расчетно-кассовое обслуживание частных, предоставление клиентам полного комплекса банковских продуктов. Миссию и корпоративную идеологию банка можно сформулировать как обеспечение потребностей всех стратегических групп клиентов ПАО Сбербанк на всей территории РФ в банковских услугах высокого уровня качества и надежности при гарантии стабильного функционирования отечественной банковской системы. Стретегией ПАО Сбербанк определены стратегические цели развития, сущность которых заключается в достижении совершенного нового уровня обслуживания клиентов, сохранении позиций самого современного и крупнейшего банковского учреждения Восточной Европы. Для достижения поставленных целей ПАО Сбербанк необходимо активно внедрять широкий самые современные банковские продукты и услуги, которые базируются, в первую очередь, на современных технологиях.

Готовые работы на аналогичную тему

Роль ПАО Сбербанк в экономике РФ

На сегодняшний день ПАО Сбербанк представляет собой современный универсальный банк, который готов в полной мере удовлетворить потребности различных групп клиентов. В настоящее время данный банк выступает в роли признанного лидера российской банковской системы, основой ее устойчивости и надежности. Можно сказать, что ПАО Сбербанк выступает лицом банковской системы РФ, в том числе и на международном рынке, принимает непосредственное участие в формировании денежно-кредитной политики, которая оказывает непосредственное влияние на национальную экономику и макроэкономические процессы в РФ, оказывает благоприятное воздействие на реализацию экономически эффективных программ развития национальной экономики. Развитая филиальная сеть данного банка и применение самых современных технологий делают банковские услуги и продукты доступными по всей стране. Стремясь к идеалу в банковском бизнесе, ПАО Сбербанк обращает особое внимание на создание и внедрение в деятельность наиболее важных принципов развития, а также утверждению и достижению ключевых позиций.

Стоит отметить, что достаточно широкая и развития ресурсная база и капитал Банка позволяют предоставлять клиентам крупные и кредиты на долгосрочный период и инвестиции, занимать значительную долю не только на отечественном, но и на международном финансовом рынке.

ПАО Сбербанк России выступает в качестве генерального уполномоченного агента по обслуживанию счетов и учету доходов и средств федерального бюджета, что делает его оденим из важнейших участников национальной экономики.

На сегодняшний день ПАО Сбербанк:

- является лидером среди самых крупных отечественных коммерческих банков;

- имеет широко развитую филиальную сеть;

- имеет государственную гарантию сохранности и возврата депозитов частных лиц и экономических субъектов;

- предлагает полный комплекс банковских продуктов и услуг для экономических субъектов и хозяйствующих единиц в национальной и иностранной валюте;

- выступает в качестве самого популярного финансового учреждения по обслуживанию физических лиц. Банк готов предложить частным лицам самый широкий спектр банковских продуктов услуг, разнообразные виды национальных и валютных вкладов, которые ориентированы на самые разные слои населения;

- занимается выпуском и обслуживанием банковских карт;

- поддерживает корреспондентские отношения с иностранными банковскими структурами;

- является членом таких специализированных международных организаций: Всемирного института сберегательных касс, Европейской группы сберегательных банков;

- принимает активное участие в реализации международной программы по развитию субъектов малого и среднего предпринимательства;

- является учредителем и соучредителем большого количества отечественных коммерческих и некоммерческих учреждений.

ПАО Сбербанк занимает особое место в отечественной национальной экономике, более того на сегодняшний день именно акции этого банка являются самыми ликвидными акциями банковских структур на отечественном рынке. На долю ПАО Сбербанк приходится порядка 60% рынка вкладов и депозитов, 50% рынка кредитования частных клиентов, т.е. физических лиц, 30% рынка кредитования юридических лиц, 27% активов банковской системы России. Такое доминирующее положение ПАО Сбербанка связано с ключевыми конкурентными преимуществами финансового учреждения.

Таким образом, на сегодняшний день ПАО Сбербанк России представляет собой универсальную коммерческую банковскую структура, который располагает значительными инвестиционными возможностями кредитования любых секторов национальной экономики России.

Банк – это организация, получающая прибыль за счет оказания финансовых услуг субъектам экономики.

Обычно банки бывают коммерческими, их собственность принадлежит частным лицам. Они создаются для получения прибыли. Банки наделены правом привлекать деньги третьих лиц, и проводить с ними банковские операции. Финансовая организация размещает средства от своего имени. Банки могут вести счета, принадлежащие физическим лицам или компаниям. Для того, чтобы банк мог осуществлять свою деятельность, руководство получает лицензию в уполномоченных государственных органах. Банки не могут осуществлять любые другие виды деятельности, кроме финансовых услуг.

Выделяют следующие виды банков:

- Центральные банки является регуляторами финансового рынка. Они наделены правом выпускать деньги, а так же управлять финансовыми потоками внутри национальной экономики через изменение ключевой ставки процента и нормы обязательного резерва.

- Коммерческие банки делятся на универсальные, специализированные, сберегательные. Первые осуществляют все виды операций, вторые специализируются на какой-либо одной услуге. Сберегательные банки привлекают средства населения.

- Инвестиционные банки специализируются на вложениях в ценные активы.

Некоторые эксперты выделяют розничные банки, которые занимаются только частными лицами. Еще существуют дочерние банки от промышленных структур. Они обслуживают потребности основной компании.

Ресурсы банка состоят из собственных активов и привлеченных средств. Структура собственного капитала состоит из уставного капитала, фондов, образованных за счет прибыли, добавочного капитала. Привлеченные средства принадлежат клиентам, либо другим банкам, либо размещаются в облигациях и векселях. Коммерческий банк отражает свои активы в бухгалтерском балансе. Они группируются для удобства учета по назначению, степени ликвидности, риска, по срокам, по субъектам.

Готовые работы на аналогичную тему

Роль банков в экономике

Банк связывает между собой продавцов и покупателей, обслуживая финансовые расчеты. Кроме того, он предоставляет кредиты из привлеченных средств для нужд бизнеса и частных потребностей населения. Функции банков сводятся к следующим:

- Безопасное хранение денежных средств.

- Перевод денег между субъектами в форме безналичных расчетов. Расчеты между банками проводятся с помощью корреспондентских счетов.

- Выдача кредитов, что создает дополнительную денежную массу.

Банки несут большую ответственность как перед заемщиками, так и перед вкладчиками. Именно поэтому их деятельность регулируется и подвергается периодическим проверкам. Конъюнктура финансового рынка чрезвычайно изменчива, поэтому банки должны справляться с этим колебаниями под влиянием социальных, политических и экономических факторов. Требуется постоянная работа сразу с большим количеством клиентов, что влечет за собой необходимость создания эффективной информационной сети. Так же встает вопрос об обеспечении безопасности ее функционирования.

Услуги, оказываемые банками, носят нематериальный характер. При этом почти все подразделения банка так или иначе задействованы в создании готового продукта.

Проводимые банком операции делятся на пассивные и активные. С помощью первых банки создают денежные ресурсы, которые переводят в операции для извлечения дохода. Кроме того, кредитно-денежные организации могут выдавать поручительства, приобретать права третьих лиц, брать в доверительное управление денежные активы, осуществлять операции с драгоценными металлами, предоставлять в аренду специальные помещения для хранения. Так же банки могут проводить операции лизинга, консультации, предоставлять информацию.

Роль банков в экономике РФ

Российская банковская система является двухуровневой. Верхний уровень принадлежит Банку России. Он является мегарегулятором финансового рынка страны. Он не отвечает по обязательствам государства, при этом сам является государственным органом. Совместно с Правительством РФ он вырабатывает основные принципы и направления осуществления финансовой политики. В его функции входят:

- Контроль над деятельностью кредитных организаций.

- Выдача и отзыв лицензий на осуществление банковской деятельности.

- Предоставление консультационных и информационных услуг банкам.

Целями его деятельности считаются защита и обеспечение устойчивости национальной валюты, развитие банковской системы страны и укрепление ее положения. Сюда относят обеспечение стабильности, развитие финансового рынка. Его деятельность регулируется Конституцией РФ, ФЗ «О центральном банка» и другими законами.

Непосредственная работа с населением и предприятиями ведется коммерческими банками. Со стороны Банка России устанавливается норма обязательных резервов, а так же изменяется ключевая ставка процента. Крупнейшими банками страны являются Сбербанк, Внешторгбанк, Газпромбанк и другие.

Банки предоставляют широкий спектр услуг населению. Основным источником их дохода являются проценты по долгосрочным кредитам населению. Чтобы измерить потребность в услугах, банки применяют показатели уровня удовлетворенности услугами, отношения к бренду. Так же исследуется знание брендов, проводятся опросы по интересу к услугам банка.

Особенность банковской системы России заключается в том, что до начала двухтысячных ее практически не существовало. Он формируется последние 20 лет, претерпевая то падения, то скачки роста. Большим шагом стало установление обязательных норм резервов, которые позволяют выполнить обязательства перед вкладчиками несмотря на кризисную ситуацию. Банковская структура России отличается тем, что в ней большая часть операций проводится государственными банками. Коммерческие частные банки не имеют таких же ресурсов, поэтому не способны в полной мере конкурировать с государственными. Банковская система страны остается на этапе своего становления.

Многие акции за последние месяцы обновляют исторические минимумы, какие-то потеряли половину своей стоимости и даже более. Обилие санкций, которыми обкладывают Россию страны коллективного Запада, негативно отразилось и на отечественной финансовой отрасли, особенно на банковском секторе. Проблемы банков, в свою очередь, повлияли на котировки их акций, которые торгуются на Московской бирже.

«Сбербанк» и «ВТБ» под ударом?

Крупнейшими представителями российского банковского сектора на бирже являются «Сбербанк» (SBER) и «ВТБ» (VTBR). Глядя на их котировки и учитывая тот факт, что эти организации попали под самые жёсткие санкции, некоторые инвесторы предполагают, что история этих банков закончилась. Однако если разобраться в том, как распределён российский банковский рынок между его участниками, то станет понятно, что «Сбербанку» и «ВТБ» будет оказана всесторонняя поддержка: докапитализация, снижение требований нормативов, разрешение учитывать и отражать в отчётности активы по «правильным ценам». Кроме того, специально под них может быть скорректирована нормативно-законодательная база. Это связано с тем, что в России есть понятие «системно значимая кредитная организация», или системно значимый банк. Присвоение банку этого статуса означает, что организация будет на особом счету у Центробанка и в случае возникновения проблем ей будут оказывать максимально возможную помощь.

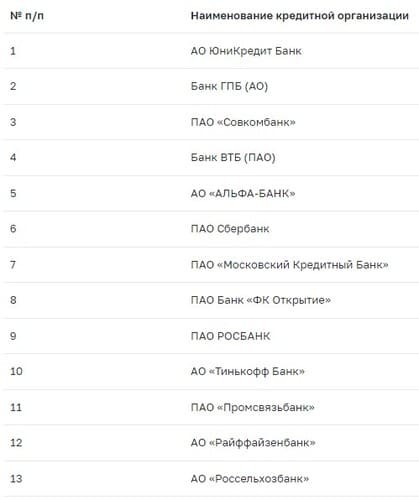

Системно значимые банки России

Центробанк РФ периодически публикует список системно значимых банков. В настоящее время в него входит 13 организаций.

Перечень требований, которым должен удовлетворять банк, довольно обширный. Однако в действительности для включения банка в число системно значимых применяется одно простое правило — активы по МСФО должны составлять более 1 трлн руб.

Согласно данным Центробанка, на системно значимые банки приходится около 77% активов всего банковского сектора России.

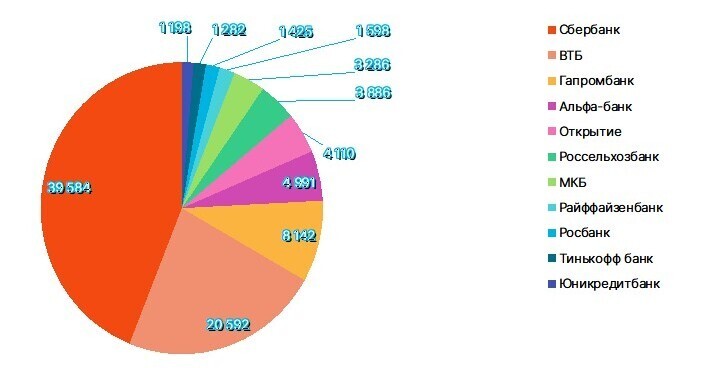

Распределение активов среди системно значимых банков

Рис. 2. Объём активов системно значимых банков, млрд руб. Источник: последние доступные отчётности банков по МСФО по состоянию на май 2022 г.

По-настоящему системно значимым является «Сбербанк», чуть менее значимая роль у «ВТБ», активы которого в два раза меньше, чем у «Сбера». Остальные банки по объёму активов идут с большим отрывом от этих двух организаций. Активы «Сбербанка» составляют примерно треть активов всего российского банковского сектора. Что будет с финансовой сферой и экономикой России, если вдруг рухнет «Сбербанк», остаётся только догадываться. Даже падение «ВТБ» (речь о самой организации, а не о котировках акций) представляется не таким ужасным.

Выстоит ли «Сбербанк»?

Учитывая долю «Сбербанка» в банковском секторе и его роль в экономике России, можно не беспокоиться о его перспективах — банк будет работать. Его деятельность будут поддерживать всеми силами. Положительным моментом является то, что в большинстве случаев банк сам разбирается со своими проблемами без посторонней помощи.

Статья выражает личное мнение автора и не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Сберегательный банк Российской Федерации считается одним из наиболее развитых финансовых учреждений России, предлагающих своим потенциальным клиентам широчайший спектр инвестиционно-банковских услуг. В настоящее время банк занимает одну из лидирующих позиций на мировом рынке финансов и способен конкурировать со многими зарубежными банковскими структурами.

Организационная структура Сберегательного банка Российской Федерации

В качестве главных управленческих органов Сберегательного банка Российской Федерации выступают три финансовых структуры:

1. Общее собрание акционеров. Считается главенствующим правящим органом, обладающим исключительным правом принимать различного рода решения, касающиеся изменения существующего Устава и уставного капитала. Кроме того, собрание принимает непосредственное участие в формировании Совета Банка и ведет активную работу в рамках программы создания новых дочерних банков и ликвидации неплатежеспособных финансовых учреждений.

2. Наблюдательный совет Банка. Занимается решением финансово-экономических проблем учреждения в промежутках между собраниями. Совет имеет право влиять практически на все сферы деятельности банка за исключением тех моментов, когда право решающего голоса оставляется за общим собранием.

3. Правление Банка. Состав Правления определяется исключительно Наблюдательным советом с согласия Президента финансового учреждения. Правление считается одним из главнейших исполнительных органов и имеет право контролировать все финансово-экономические процессы внутреннего и внешнего порядка в рамках существующего Устава.

Основные стратегические цели и задачи Сбербанка РФ

В настоящее время Сбербанк РФ фокусирует свою профессиональную деятельность на 4 основных направлениях:

1. Максимальная ориентация на клиента. Банк стремиться к удовлетворению всех потребностей своих клиентов и пытается выстроить отношения с ними таким образом, чтобы не только позволить им получить желаемую финансовую поддержку, но и максимизировать свои собственные доходы от клиентских денежных вложений.

2. Модернизация банковской системы. Банк постоянно работает над повышением качества управления финансовыми процессами в стране, снижением рабочих затрат и предотвращением возникновения рисков при осуществлении различных денежных транзакций. Благодаря такому подходу клиенты могут не волноваться по поводу сохранности своих денежных средств при их переводе, а также рассчитывать на своевременную выплату им дивидендов.

3. Индустриализация глобальной финансовой работы. Сбербанк РФ является одним из главных идеологов внедрения инновационных технологий в финансово-экономическую сферу государства и активно ведет работу по поддержке мелких банковских учреждений. Так, например, одной из главных задач Банка на сегодняшний день является улучшение организационных процессов, протекающих во внутренних структурных подразделениях и розничных отделениях.

4. Укрепление позиций на международном рынке. Сбербанк РФ активно сотрудничает с зарубежными инвесторами и финансовыми учреждениями. Такой подход позволяет Банку постоянно находиться в тесном контакте с лучшими банковскими структурами мира и привлекать к себе внимание новых клиентов.

Роль Сберегательного банка Российской Федерации в жизни государства

Сбербанк РФ считается лидером российской банковской системы и выступает в качестве основного гаранта ее безопасности, прибыльности и надежности. Финансовое учреждение ведет активную и плодотворную работу по налаживанию ценных связей на международном рынке банковских услуг и непрерывно участвует в разработке и реализации инновационных финансовых программ, позволяющих оказывать влияние на макроэкономические процессы.

Огромное количество филиалов Сбербанка делает его услуги общедоступными для всех жителей РФ. Кроме того, многие услуги банка доступны и для нерезидентов, что позволяет финансовому учреждению активно сотрудничать с клиентами других государств. Сбербанк оказывает мощную финансовую поддержку государственной казне и может влиять на процессы стабилизации финансово-экономической ситуации в России, что является гарантом успешного процветания как рядовых граждан, так и госструктур.

Сбербанк РФ успешно обеспечивает потребности всех социальных слоев граждан. Концепция учреждения такова, что каждый клиент имеет полноценное право на получение денежных ссуд и кредитов (в случае наличия гарантов его платежеспособности). Именно поэтому большая часть займов, выданных на территории государства, выдана именно Сбербанком. При этом все займы выдаются в самые кратчайшие сроки и на невероятно выгодных финансовых условиях.

Сбербанк Банк РФ постоянно внедряет новые финансовые услуги и старается максимизировать их выход на международный банковский рынок. Кроме того, огромная ресурсная база, которой обладает банк, позволяет участвовать в подписании многомиллионных контрактов с зарубежными инвесторами, что способствует укреплению деловых отношений со многими банками мира. С каждым днем появляются все новые и новые банковские филиалы, каждый из которых осуществляет свою деятельность в полном соответствии со всеми правилами и стандартами Банковского Устава.

В целом, Сберегательный банк Российской Федерации является мощнейшей финансовой структурой, способной плодотворно сотрудничать как с частными клиентами, так и организациями. В настоящее время филиальная сеть Банка охватывает практически всю территории РФ. Новые отделения появляются каждый день, что позволяет учреждению быстро пополнять свою клиентскую базу и увеличивать капитал. Кроме того, Банком налажена качественная интернет-работа – большинство финансовых операций могут осуществляться в режиме «онлайн». Таким образом, любой клиент банка, где бы он не находился, может получить доступ к своим счетам имея в своем распоряжении лишь компьютер с выходом в Интернет.

Автор статьи

Читайте также: