Объем депозитов в банках увеличился на 200 млрд резервные требования национального банка 5

Обновлено: 27.04.2024

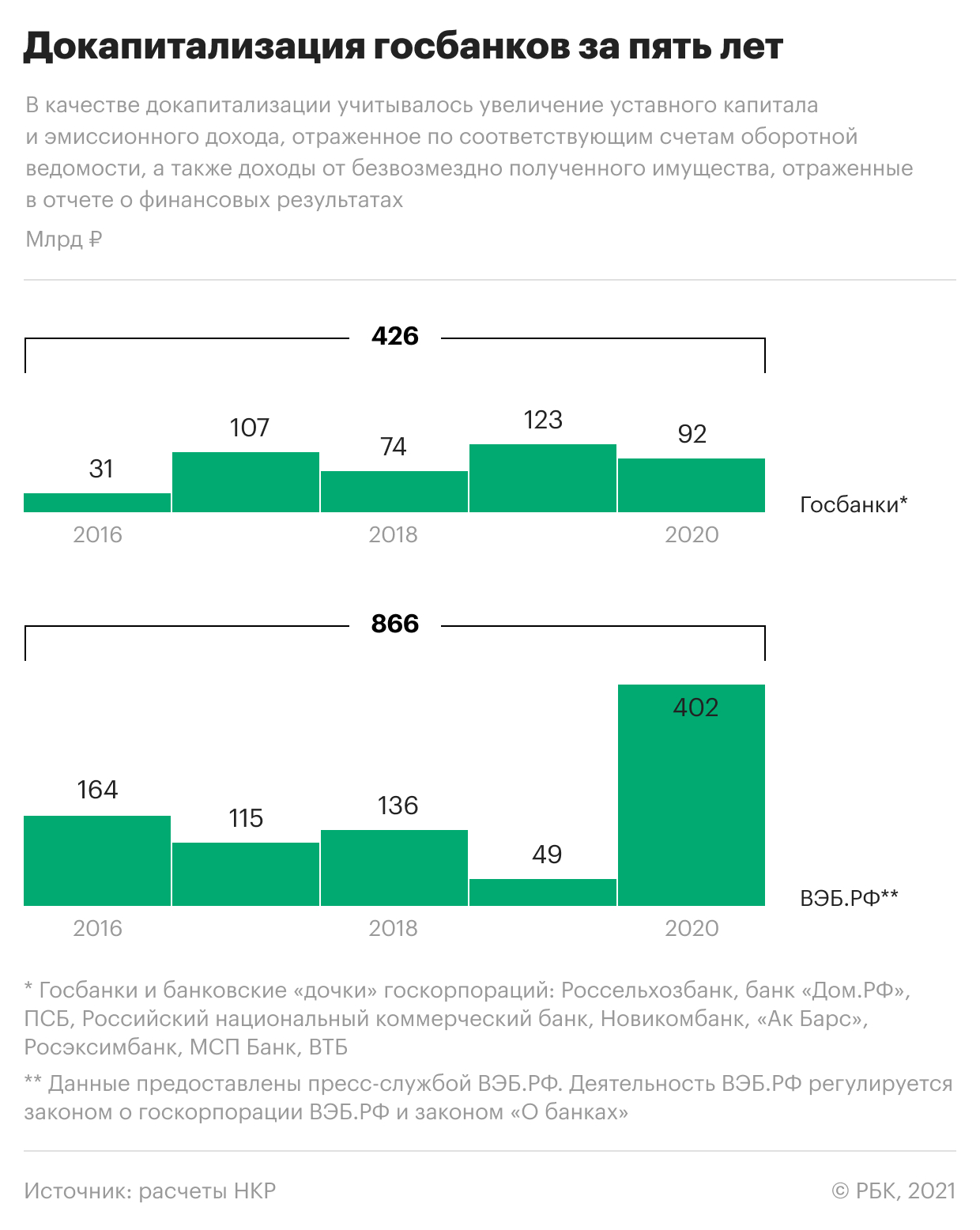

Докапитализация государственных банков (под контролем Росимущества) и кредитных организаций, принадлежащих госкорпорациям и институтам развития, в 2020 году сократилась на 25%, рассчитали эксперты агентства «Национальные кредитные рейтинги» (НКР) по просьбе РБК. Прирост их капитала в 2020 году составил 92 млрд руб. против 123 млрд руб. в 2019-м. Объем господдержки в прошлом году стал третьим по величине за пять лет, прошедших после кризисного 2015 года.

При расчете докапитализации учитывались увеличение уставного капитала и эмиссионного дохода, отраженное по соответствующим счетам оборотной ведомости банка, а также доходы от безвозмездно полученного имущества, отраженные в отчете о финансовых результатах. Рассматривались только банки из топ-100 по активам.

«Снижение расходов на поддержку госбанков в период пандемии могло быть связано с достаточным буфером капитала, который был накоплен в системе за последние годы, — объясняет аналитик НКР Егор Лопатин. — К тому же был введен ряд регулятивных послаблений (мораторий на резервы по реструктуризациям, снижение буфера по потребительским кредитам), которые позволили смягчить негативный эффект пандемии на качество активов».

За пять лет — с 2016 по 2020 год включительно — капитал госбанков и банковских «дочек» госкорпораций и институтов развития вырос примерно на 426 млрд руб., показывают расчеты НКР. В подавляющем большинстве случаев речь идет об увеличении уставного капитала путем прямых вливаний со стороны акционера, реже — об отражении банками эмиссионного дохода или безвозмездном финансировании.

Что не учитывалось в оценках

В расчет прямой господдержки не вошли квазигосударственные банки (например, принадлежащие госкомпаниям), так как источники их докапитализации могут не являться прямыми расходами государства. По оценкам НКР, объем докапитализации квазигосударственных банков (Газпромбанк, Почта Банк и Росгосстрах Банк) за последние пять лет составил 111 млрд руб.

Также не учитывались расходы на санации, так как Агентство по страхованию вкладов финансирует оздоровление за счет кредитов Центробанка. По данным самого АСВ, финансирование санаций на начало февраля обеспечивается кредитами Банка России на 1,066 трлн руб. и имущественным взносом государства только на 55,5 млрд руб. Еще около 0,5 трлн руб., взятых у ЦБ на санацию, агентство уже вернуло.

Собственные санации Центробанка также не вошли в базу для подсчета: многомиллиардные траты ЦБ на эти цели не относятся к расходам бюджета. Для оздоровления «Открытия», Бинбанка, Промсвязьбанка и ряда других банков через Фонд консолидации банковского сектора (ФКБС) за пятилетку ЦБ направил 941 млрд руб. в капитал кредитных организаций и еще около 2,9 трлн руб. — на поддержание ликвидности.

Формула: К = (ДС + КФВ + ДЗ) / КО, где ДС — наиболее ликвидная часть оборотных средств; КФВ — краткосрочные финансовые вложения; ДЗ — дебиторская задолженность; КО — краткосрочные обязательства, используется для расчета коэффициента

Пассив баланса состоит из __________________ разделов.

Анализу финансового состояния предприятия и установлению причин, которые привели его к неплатежеспособности, посвящается __________________ раздел бизнес-плана.

Долгосрочными, как правило, являются __________________ инвестиции.

Коэффициентом собственности, характеризующим достаточно стабильное финансовое положение предприятия, является отношение собственного капитала к итогу средств на уровне

План финансового оздоровления состоит из __________________ разделов.

Норма дисконта равна:

приемлемой для инвестора норме дохода на капитал

Формула: R а + Е з >= R р + К о + С кк , где R а — денежные средства, расчеты и прочие активы; Е з — запасы и затраты; R р — расчеты и прочие пассивы; К о — ссуды, не погашенные в срок; С кк — краткосрочные кредиты и заемные средства, характеризует финансовую устойчивость

предкризисную в краткосрочной перспективе

Показатели, характеризующие деятельность сектора или отрасли экономики, — это показатели .

К капитальным трансфертам относятся(-ится):

продажа основных фондов по ценам ниже рыночной

К счетам накопления относится счет:

операций с капиталом

Валовую прибыль по экономике в целом (ВПэкономики) можно получить по формуле

Из счета производства в ресурсную часть счета образования доходов (для экономики в целом) переносится(-ятся):

Объем депозитов в банках увеличился на 200 млрд. Резервные требования национального банка 5% 1. Чему равен банковский мультипликатор? 2. Как изменится денежная масса? 3. На сколько изменится денежная масса? 4. Резервные требования национального банка увеличились до 5,5%. Как изменится денежная масса? 5. Если вкладчики закрывают вклады в банках, то денежная масса увеличивается или уменьшается?

«Эксперт РА» ожидает снижения прибыли банков на 20–25% из-за коронавируса и цен на нефть. Только переоценка акций и облигаций может принести ₽200 млрд потерь. Но запас прочности банков сейчас выше, чем в кризисы 2008 и 2014 годов

Пандемия коронавирусной инфекции COVID-19 и разрыв сделки ОПЕК+ несут существенный риск для роста мировой экономики, пишут аналитики рейтингового агентства «Эксперт РА» в обзоре банковского сектора на 2020 год. Банки столкнутся со снижением прибыли и торможением одного из самых доходных бизнесов — розничного кредитования.

«Два внешних фактора напрямую влияют на экономику России и в конечном итоге приводят к обесценению рубля», — объяснил РБК управляющий директор по рейтингам кредитных институтов «Эксперт РА» Александр Сараев. Из-за этого ухудшится положение корпоративных заемщиков (авиакомпаний, автопроизводителей и дилеров, девелоперов, туристических компаний и компаний нефтяной отрасли, прежде всего второго эшелона), ускорится инфляция.

Располагаемые доходы значительной части населения будут снижаться, и это приведет к росту проблемной задолженности, прежде всего, по необеспеченным потребительским кредитам. «Более защищенными выглядят ипотечные и автокредиты, но и в этих сегментах мы ожидаем снижение качества», — считает эксперт.

Сценарии и предпосылки

Аналитики «Эксперт РА» ожидают расширения принимаемых в мире карантинных мер и, как следствие, нарушения баланса между спросом и предложением на нефтяном рынке. В связи с этим разрыв сделки ОПЕК+, удерживавшей участников картеля от наращивания добычи, является еще одним стресс-фактором, отмечают в агентстве.

«Эксперт РА» считает наиболее вероятным снижение среднегодовой цены на нефть марки Brent до $40–45 за баррель, рост инфляции выше 4%, повышение ключевой ставки на 1–1,5 п.п. до конца 2020 года (сейчас 6%) и замедления российской экономики до околонулевых значений.

Базовый сценарий предполагает возобновление договоренностей между странами ОПЕК+, а кризисный — падение цен на нефть ниже $35 за баррель, взлет инфляции выше 7% и ключевой ставки выше 9%, а также падение российского ВВП больше чем на 1,5%. Все прогнозные значения по банковскому сектору приводятся на основе базового сценария.

Что будет с прибылью банков

Аналитики предполагают, что рентабельность российских кредитных организаций по итогам 2020 года снизится из-за отрицательной переоценки ценных бумаг: по оценке Сараева, их обесценение на 10% для финансового результата банковской системы означает потерю 200 млрд руб. Еще один фактор — рост отчислений в резервы на возможные потери: качество кредитов будет ухудшаться вместе с ослаблением финансового положения заемщиков. Дополнительное давление на рентабельность окажет ожидаемый рост стоимости привлеченных средств (депозитов юридических лиц и населения, кредитов, облигаций и т.д.), который может начаться еще до повышения ключевой ставки ЦБ, так как снизится профицит свободной ликвидности в секторе.

В 2019 году банки заработали рекордные для сектора 1,9 трлн руб., но этот показатель, как объяснили в ЦБ, завышен из-за внедрения в российскую отчетность стандарта МСФО-9. «Эксперт РА» при прогнозировании доналоговой прибыли за 2020 год не учитывает влияние МСФО и получает более скромный результат — 1,6 трлн руб. При умеренном сценарии банки в 2020 году столкнутся с падением доналоговой прибыли на 20–25%, до 1,2–1,3 трлн руб., прогнозируют аналитики. Снизится и доходность на капитал — с 14,6 до 11%. Для сравнения: в 2018 году до вычета налогов банки заработали 1,345 трлн руб.

Предсказывать прибыльность в 2020 году преждевременно, пока не определен ряд факторов: насколько сильно коронавирус ударит по экономике США и Европы, смогут ли Россия и ОПЕК еще раз договориться о сокращении добычи нефти, какие меры поддержки экономики примут ЦБ и правительство, отметил управляющий директор группы рейтингов финансовых институтов АКРА Армен Даллакян. «В любом случае прибыль банков будет сокращаться из-за роста расходов на создание резервов и снижения объемов кредитования», — указал он. Прогноз АКРА — околонулевые темпы роста корпоративного кредитования, темпы роста розничного кредитования на уровне 5–10%.

«Наш первоначальный прогноз на 2020 год предполагал прибыль в размере 1,6 трлн руб. по РСБУ, однако сейчас мы ожидаем существенного снижения прибыли, размер которого будет полностью зависеть от сроков завершения пандемии и продолжительности ценовой войны на рынке нефти», — сообщил РБК старший управляющий директор рейтингового агентства НКР Александр Проклов. Если эти факторы будут действовать продолжительное время, падение прибыли на 20% и более не кажется ему таким уж пессимистическим прогнозом: «Вероятным представляется и достаточно существенное сжатие корпоративного кредитования, поскольку в нынешней ситуации риск-аппетит российских банков, и без того невысокий, дополнительно снизится».

Что произойдет с кредитованием

Помимо перечисленного к падению рентабельности приведет замедление кредитования и снижение чистой процентной маржи с 4,1 до 3,9% из-за роста стоимости фондирования, считает «Эксперт РА».

- Корпоративный сектор. По итогам 2019 года, по оценке агентства, корпоративное кредитование сократилось на 2% (по данным ЦБ, выросло на 1,2%). Агентство при расчетах не учитывает увеличение кредитного портфеля за счет перехода среднего бизнеса в категорию крупного в текущем году (ФНС обновляет реестр субъектов малого и среднего бизнеса каждый август, статистика по его кредитованию обычно ведется отдельно). «В любом случае слабый плюс или минус — это стагнация», — утверждает Сараев. Экономический рост был слабым, а крупный бизнес чаще предпочитал занимать на долговом рынке (эмитенты разместили бондов на 2,64 трлн руб.), пишут эксперты.

- В 2020 году активность компаний при привлечении средств через облигации существенно снизится, но банкам не удастся увеличить портфели, так как помимо сложной ситуации на рынках начнут действовать новые меры регулятора: системно значимым банкам нужно соблюдать надбавки к достаточности капитала, одновременно ужесточатся требования к резервированию кредитов, выданных на сделки M&A. В 2020 году аналитики ожидают снижения портфеля на те же 2%.

- Розница. В 2020 году «Эксперт РА» ждет существенного замедления темпов роста розничного кредитования. На выдачу ипотечных кредитов будут давить рост цен на недвижимость, слабый платежный спрос и введение с 1 июля 2020 года повышенных коэффициентов риска для закредитованных заемщиков (ЦБ обсуждает введения показателя долговой нагрузки для ипотечных заемщиков с прошлого года). Потребительское кредитование замедлится до 10% с нынешних 21% из-за действия показателя долговой нагрузки (введен с 1 октября 2019-го) и ухудшения качества заемщиков. Автокредитование замедлится до 5%.

- МСБ и гарантии. В 2019 году портфель кредитов малому и среднему бизнесу вырос на 24%, но на фоне замедления экономики рост может сократиться до 14% в 2020-м. Гарантийный бизнес банков увеличился в 2019 году на 14%, до 6,4 трлн руб., а комиссионный доход — на 5%. В этом году в «Эксперт РА» ожидают роста портфеля на 10% и снижения темпа прироста доходов до 3%.

Какие меры примут банки

«Банки сейчас будут максимально выходить в кеш. Мы ожидаем, что часть банков могут временно приостанавливать кредитование отдельных сегментов, пока волатильность на рынках не уляжется. В период такой волатильности самая правильная стратегия — это взять паузу и скорректировать кредитную политику», — утверждает Сараев. «Эксперт РА» оценивает устойчивость банковского сектора к предстоящей проверке на прочность как более высокую, нежели в кризисы 2008 и 2014 годов. На поддержку государства могут рассчитывать не только государственные, но и крупнейшие частные банки, говорится в прогнозе.

В долгосрочной перспективе банки ждет изменение структуры доходов. По итогам прошлого года процентный доход перестал быть основным драйвером роста, отмечают аналитики. Чистые процентные доходы (ЧПД) сократились на 1%, зато чистые комиссионные доходы (ЧКД) выросли на 13%, их доля в доходах за четыре последних года увеличилась на 5 п.п., до 26%. Точками дальнейшего роста комиссионных доходов могут быть новые комиссии, например введение платы за обслуживание счета вне зависимости от величины поддерживаемого остатка и оборотов по счету, а также сборы за оказание брокерских услуг.

Банкам стал дороже обходиться обмен долларов на рубли, чем прямые займы в рублях. Опрошенные РБК эксперты считают, что эта нетипичная ситуация вызвана не находящим спроса избытком валюты, но не видят в ней больших рисков

В мае для российских банков изменились условия размещения долларов на внутреннем рынке, следует из данных Мосбиржи. Ставки по однодневным своп-сделкам в долларах стали выше основного рублевого бенчмарка — ставки RUONIA (отражает стоимость необеспеченных межбанковских кредитов «овернайт», то есть стоимость денег для банков на краткосрочном рынке). Разница между двумя индикаторами, или долларовый овернайт базис, была отрицательной в течение восьми торговых дней начиная с 29 апреля, подсчитал РБК. В три из них она была близка или выходила за пределы 100 б.п.

Такое расширение спреда — «уникальная ситуация», ничего подобного на российском рынке не наблюдалось около десяти лет, с 2011–2012 годов, указал профильный Telegram-канал «PRO облигации». Опрошенные РБК эксперты тоже называют ситуацию нетипичной.

В среднем с конца апреля спред между RUONIA и вмененной рублевой ставкой по долларовым свопам находится на уровне около минус 40 б.п., в отдельные дни достигает почти минус 80 б.п., оценили в Банке России, назвав разницу «несущественной». «В настоящее время идет подстройка финансовой системы и экономики к новым условиям», — сказал представитель ЦБ в ответ на вопрос РБК, можно ли считать ситуацию нетипичной.

Откуда у банков избыток долларов

Сложившая разница означает, что за обмен долларов на рубли банки готовы доплачивать по сравнению со ставкой межбанка по рублям, отмечает директор по инвестициям компании «Локо-Инвест» Дмитрий Полевой. По словам аналитика, причина кроется в избытке валютной ликвидности в целом по системе или у отдельных игроков.

Главный экономист по России и СНГ компании «Ренессанс Капитал» Софья Донец считает, что говорить о «доплате» банков за размещение долларов на внутреннем рынке не совсем корректно. «Это вмененная ставка: когда ее считают, то долларовую ставку принимают равной внешней долларовой ставке и от нее отсчитывают назад рублевую. Внутренняя долларовая ставка [теперь] ниже внешней долларовой ставки, это нормально, потому что российский финансовый рынок теперь не вполне связан с внешним рынком», — отмечает она.

Опрошенные РБК аналитики приводят несколько факторов, которые привели к созданию долларового «навеса» на внутреннем рынке и изменению ситуации со ставками. Все они следствие санкций против России.

Как не ошибиться, создавая собственную торговую марку

Alibaba торгуется по рекордно низкой цене. Стоит ли покупать

Какие секреты Google и Apple прячут в отчетности

Когда щедрость работодателя к выплатам премий заинтересует ФНС — кейсы

Вы хотите выплатить дивиденды акционерам. Как отказаться от моратория

На Мосбиржу вернулись БПИФы на иностранные бумаги. Что делать инвестору

Локдауны в Китае грозят новым логистическим кризисом. Чего ждать

Риск вечного «медвежьего» рынка реален. В каких акциях пересидеть падение

После начала в конце февраля российской военной операции на Украине западные страны ввели жесткие санкции против крупных российских банков, предусматривающие для некоторых игроков запрет на любые операции с долларом, евро и британским фунтом. Кроме того, в России сейчас существуют ограничения на движение капитала — для нерезидентов введены запреты на вывод средств за рубеж с банковских и брокерских счетов, экспортерам предписали продавать 80% валютной выручки (23 мая Минфин решил снизить порог до 50%), а население и бизнес могут получить наличную иностранную валюту только в пределах лимитов.

- «Избыток сформировался за счет того, что клиенты получают валюту от экспорта и размещают ее в банках, а спрос на валюту в текущих условиях низкий как со стороны импортеров, так и в рамках спада инвестпроектов», — говорит начальник отдела анализа банковского и финансового рынков Промсвязьбанка Илья Ильин. По его словам, ситуацию усугубляет повышение Банком России ставки отчислений в фонд обязательных резервов по валютным обязательствам.

- Участники рынка также не могут оперативно размещать валютные остатки на корсчетах [за рубежом] из-за мер ограничения на движение капитала, добавляет начальник аналитического управления банка «Зенит» Владимир Евстифеев.

- Кредитовать в валюте банки активно не могут, размещение за рубежом ограничено, а значит, нет каналов, чтобы «схлопывать арбитражные возможности» участников рынка, констатирует Полевой: «И есть две опции: продавать валюту просто в рынок, отчасти это происходит, и поэтому мы видим такое укрепление рубля, а второй вариант — отдавать в своп эти доллары за рубли и потом уже с рублями что-то делать».

- Банк России, комментируя ситуацию с ликвидностью банков в апреле, указал, что «отрицательная доходность вмененной долларовой ставки обусловлена прежде всего санкционными ограничениями» (.pdf). Регулятор выделяет запреты США и Евросоюза на ввоз наличных долларов и евро в Россию и блокировку валютных счетов российских банков.

Много ли у российских банков валюты

Валютные пассивы российских банков формируются в основном за счет клиентских средств — на 1 февраля 2022 года у них было $174,9 млрд, привлеченных от корпораций, и $90,6 млрд, размещенных на счетах и депозитах граждан. Кредитный портфель банков в валюте на ту же дату составлял $166,5 млрд руб., еще $53,9 млрд руб. было выдано в виде ссуд другим банкам, а $26,5 млрд хранилось на валютных корреспондентских счетах в других кредитных организациях.

Объем валютных ликвидных активов кредитных организаций на 1 февраля ЦБ оценивал в $53 млрд, что было выше средних уровней 2021 года (.pdf). Регулятор с марта не раскрывает данные об основных показателях банковского сектора в разрезе валют.

В 2022 году ЦБ прогнозирует рекордный профицит текущего счета — $145 млрд, но «ситуация неблагоприятная», говорила в конце апреля председатель ЦБ Эльвира Набиуллина. Она объясняла, что резкий рост показателя обусловлен тем, что импорт в России сокращается гораздо быстрее, чем экспорт. По итогам четырех месяцев профицит текущего счета достиг $95,8 млрд, за апрель прирост показателя оказался рекордным с 1994 года.

Создает ли ситуация риски для банков

Фактические отрицательные ставки на размещение долларов на внутреннем рынке некомфортны банкам, потому что так или иначе снижают маржинальность бизнеса, говорит источник РБК в крупной кредитной организации. Он не считает ситуацию критичной, но признает, что игроки будут перекладывать эти издержки на клиентов — например, вводить комиссии за обслуживание долларовых счетов и депозитов.

«Российские банки пока не могут внедрить практику отрицательных ставок для клиентов (по закону они обязаны выплачивать клиентам проценты по вкладам. — РБК). В результате это может отражаться в росте комиссий за обслуживание валютных счетов», — соглашается Ильин.

Рост издержек не единственная возможная проблема участников рынка. «Риски для банков зависят от того, какая у них валютная позиция, — этот фактор учитывает общий баланс активно-пассивных операций в валюте», — подчеркивает старший директор группы рейтингов финансовых институтов АКРА Валерий Пивень. Он напоминает, что валютные свопы банки могут использовать не только для торговых операций и заработка на них, но и для хеджирования валютных рисков по открытым валютным позициям (ОВП). В марте Банк России дал участникам рынка послабления по ОВП, а в мае расширил их.

«Если раньше такого рода периоды можно было использовать как инвестиционные возможности, понимая, что эта ситуация временная, то сейчас возможности по исправлению этой ситуации ограничены», — замечает Полевой. По словам аналитика, это возможно только в случае снижения дисбаланса спроса и предложения валюты на рынке.

«Ситуация нормализуется в случае снятия ограничений и восстановления активности импортеров на внутреннем валютном рынке. До этого момента краткосрочные долларовые ставки, вероятно, останутся непривлекательными для банков», — резюмирует Евстифеев.

Ситуация не так плоха, если вспомнить, что банки и компании сейчас ограничены в привлечении валютных заимствований за рубежом, говорит Донец. «Приток валюты по торговым операциям в совокупности с капитальными ограничениями полностью снимает риски формирования дефицита валютной ликвидности, которого многие боялись в начале кризиса», — напоминает она.

В Банке России тоже выделяют позитивное следствие отрицательных ставок в долларах. «Благоприятная ситуация с валютной ликвидностью создает для банков буфер на случай возможных оттоков», — сказал РБК представитель регулятора.

Регулятор резко поднял ключевую ставку с 9,5 до 20% годовых 28 февраля. Это стало сигналом к резкому повышению доходности по краткосрочным депозитам. Несмотря на пропорциональное подорожание и кредитов, главная задача Банка России, о которой он впоследствии говорил, была не сохранение потребительского спроса, а попытка вернуть в банки денежные средства населения.

"Неопределённость развития ситуации в экономике и завышенные инфляционные ожидания в первой половине марта способствовали тому, что ставки по депозитам могли превышать ключевую ставку, — отмечает ЦБ РФ в комментарии “Ликвидность банковского сектора”. — Ставки по депозитам на сроки 1–3 месяца в крупнейших банках достигали 21–25% годовых, при этом по депозитам на срок 1 год концентрировались около 11–12% годовых, вблизи ожиданий банковских аналитиков по уровню ключевой ставки к концу 2022–го и в 2023 году". По оценке регулятора, условия по краткосрочным рублёвым депозитам более чем на 12 процентных пунктов (п. п.) превысили уровень февраля, а по долгосрочным — более чем на 2 п. п.

Как бы ни ожидали эксперты дальнейшего роста ставки (см. "ДП" № 27 от 21.03.2022), 18 марта совет директоров ЦБ РФ принял решение сохранить её на текущем уровне: 20% годовых. И уже 8 апреля провёл внеочередное (заранее не анонсированное) заседание, на котором понизил ключевую на 3 п. п. — до 17% годовых. На последующем плановом, которое состоялось 28 апреля, она была снижена ещё на 3 п. п., до нынешних 14% годовых. В графике заседаний ЦБ РФ последующее решение по ставке будет принято 10 июня.

Финансовые качели

В первую неделю марта банки массово стали повышать ставки, но по краткосрочным вкладам. Условия, максимально приближенные к ключевой, оказались у месячных депозитов, для трёхмесячных условия были ниже на несколько п. п. Отдельные кредитные организации предлагали не более 18% годовых на 6 месяцев, но с ограничительными условиями — без возможности снятия или пополнения.

Вкладчики, которые открыли месячные депозиты в надежде, что ставки будут повышаться дальше, оказались в проигрыше: в апреле начался тренд на снижение. Как отмечает ЦБ РФ, корректировка краткосрочных депозитных ставок оказалась соразмерной снижению ключевой, а ставки по долгосрочным стали снижаться менее интенсивно.

Индекс доходности годовых депозитов FRG100 в течение апреля снизился всего на 0,69 п. п. — до 8,96%. На момент подготовки материала индекс, рассчитанный как среднее значение предложений 54 банков по вкладам от 100 тыс. рублей сроком на 365 дней, снизился до 8,43% годовых.

В мониторинге ЦБ РФ среди 10 банков, привлекающих максимальный объём средств населения, на 11 мая максимальная ставка достигла 12,1% годовых (речь скорее про краткосрочные предложения).

"Повышенные ставки по депозитам поддерживали привлекательность сбережений в банках, при этом структура денежных потоков изменилась, — говорится в обзоре Банка России. — Приток средств населения в банковский сектор в целом замедлился, составив в марте 1,4% против 1,7% в феврале".

Вместе с тем в марте прирост на краткосрочных депозитах составил максимальное историческое значение 8,5 трлн рублей (в период валютного кризиса в декабре 2014–го — январе 2015 года рост средств в депозитах был в пределах 2 трлн рублей).

В марте с депозитов в банках населением было изъято около 240 млрд рублей против 1,2 трлн рублей в феврале. Тогда вкладчики, по оценке регулятора, предпочли наличность и покупку недвижимости. Также ЦБ РФ зафиксировал отток с валютных депозитов: к началу апреля годовое изменение вкладов в валюте составило –20,5% (в феврале — 10,7%).

"По итогам 4 месяцев 2022 года клиенты Северо–Западного банка Сбербанка открыли срочные вклады объёмом 1 трлн рублей, это в 5 раз больше, чем годом ранее за этот же период, — рассказали в пресс–службе кредитной организации. — Чуть более половины этого объёма приходится на Петербург (рост в 5,6 раза)".

ВТБ не раскрывает региональную статистику, но в целом по РФ в апреле у него вложения в рублёвые депозиты выросли в 1,5 раза по сравнению с аналогичным периодом прошлого года. "Клиенты ежедневно открывали около 22 тыс. вкладов и накопительных счетов, тогда как в начале года — только по 14 тыс.", — сообщает Максим Степочкин, начальник управления "Сбережения" ВТБ.

С ростом депозитных портфелей стокнулись все опрошенные "ДП" банки, в том числе и за счёт крупных вкладчиков. "Многие воспользовались предложениями по депозитам, особенно в момент, когда ставки достигли пика. По итогам марта объём средств на вкладах премиальных клиентов у нас увеличился на 35%", — отметил Денис Колов, директор территориального офиса Росбанка в Петербурге.

Сейчас снижение ставок по депозитам замедлилось (пик пришёлся на майские праздники). "Банки скорректировали ставки привлечения в сторону понижения, однако сейчас ещё можно разместить вклад по двузначной ставке и постараться зафиксировать её на как можно более длинный срок, — рассуждает Максим Тимошенко, директор департамента операций на финансовых рынках банка “Русский стандарт”. — В период турбулентности депозитные продукты банков выглядят одним из наиболее привлекательных инструментов, возврат средств по которым до определённого лимита ещё и гарантируется государством".

Стоит отметить, что правительство временно передумало облагать процентный доход по вкладам дополнительным налогом в размере 13%: срок вступления инициативы перенесён на 2023 год. Косвенно можно считать, что и эти условия поспособствовали притоку денег в банки. Дополнительно Агентство по страхованию вкладов (АСВ) ещё в феврале обнулило дополнительные надбавки к взносам, которые банки платят, если предлагают ставки на 2 п. п. и выше базового уровня доходности депозитов, устанавливаемого ЦБ РФ. К слову, на май регулятор установил базовый уровень ставок по вкладам от 91 до 180 дней в 23,7% годовых, по вкладам до востребования (они же — накопительные счета) — 23,4%.

Первые цветочки

Сегодня эксперты начинают высказывать осторожные опасения, что в июне, после массового окончания трёхмесячных вкладов, открытых в начале марта, финансовая система может столкнуться с колоссальным притоком наличности. С одной стороны, вкладчики зафиксировали доход и вряд ли смогут найти сопоставимые предложения. С другой — банкам придётся что–то придумать, чтобы люди не перебежали к конкурентам. В противном случае те, кто существенно нарастил собственные пассивы, столкнётся с колоссальным оттоком денежных средств.

"В настоящий момент клиенты удерживаются привлекательными ставками, с июня мы предложим дополнительные опции, например систему бонусов для вкладчиков", — рассказали в пресс–службе Азиатско–Тихоокеанского банка. "Всё будет достаточно традиционно, в основном будут размещены новые вклады, при этом возможно, что некоторые клиенты поменяют банки для размещения средств, — рассуждает Мария Саенко, заместитель лидера трайба “Сбережения и инвестиции” банка “Открытие”. — Согласно нашему исследованию, 33% вкладчиков не намерены забирать открытые после резкого повышения ставок рублёвые банковские вклады, вне зависимости от развития экономической ситуации в стране, четверть намерена продлить, если ставки не снизятся ниже 10% годовых".

Евгений Вяткин, управляющий директор по продуктовому портфелю "Пассивы" УБРиР, прогнозирует, что основная масса пассивов будет переоформлена на новый вклад, но при этом ожидается рост объёма потребительских покупок клиента.

"В марте депозиты выросли на 2,6 трлн рублей, а на фоне существенного укрепления рубля может резко вырасти спрос на иностранную валюту со стороны физлиц, что окажет некоторое давление на рубль, — отмечают аналитики Sberbank CIB. — Напомним, что после резкого ослабления рубля в марте физлица продали валюту на 570 млрд рублей в чистом выражении, и вероятно, что в ближайшие месяцы спрос на неё может быть сопоставимым и может негативно сказаться на курсе рубля".

Тем не менее притока валютных вкладов эксперты не ожидают, несмотря на то что с наличной валютой сегодня могут возникнуть трудности. "Валютные депозиты сейчас менее инертны, потому что после массового переоформления в марте клиенты предпочитают не трогать их, пока по ним идёт достаточно привлекательная ставка", — рассказывает Наталья Матвеева, руководитель бизнеса депозитов банка "Санкт-Петербург". "Мы не исключаем перехода части средств с этих вкладов в рублёвые накопления", — солидарна с ней Саенко. "Поведение вкладчиков можно охарактеризовать как спокойное, есть небольшая доля тех, которые снимают, есть те, кто открывает вклады, — резюмирует Вяткин. — Портфель по валютным вкладам ведёт себя стабильно и держится на одном уровне. Из–за снижения курса мы не видим повышенного переложения в рублёвые продукты".

Галина Ванчикова, президент — председатель правления банка SIAB, дополняет, что нужно быть крайне внимательным к обещаниям по доходности. "В последнее время банки транслируют достаточно высокие ставки по накопительным счетам. Клиенты, размещая на них денежные средства, не всегда знают, что кредитная организация в одностороннем порядке может внести изменения по условиям и поменять ставку в сторону снижения или объявить, что высокая ставка действует не на весь период размещения, — говорит Ванчикова. — Таким образом, тренд на рекламу именно накопительных ставок сегодня стал хорошо прослеживаться, как и то, что не все клиенты понимают особенности накопительных счетов и чем они отличаются от вкладов".

Стоит заметить, что в сложившихся условиях неопределённости россияне не стали массово забирать деньги из банков, а, наоборот, принесли их туда. Это может говорить о том, что они уверены в надёжности нашей глобальной банковской системы. Это новый тренд для нас. Если бы такое случилось лет двадцать назад, люди вели бы себя иначе и предпочли бы забрать все свои деньги. Возможно, с учётом роста цен в начале лета кто–то будет изымать часть сбережений на запланированные траты. В целом мы прогнозируем, что рублёвые вкладчики останутся в рублёвых вкладах. Финансовое поведение клиентов не поменяется. Те, кто привык мигрировать, продолжат это делать в поисках наилучших условий. Те, кто привык к определённому банку, вряд ли захотят уйти. Таких большинство, и удерживать их нужно достойным качеством обслуживания и приемлемыми ставками на уровне рынка.

В период повышенных ставок мы отмечали существенный прирост вкладчиков именно в офисе банка, поток клиентов увеличился в 17 раз, если сравнивать с аналогичным периодом прошлого года. Рост депозитного портфеля с марта до середины мая 2022 года в филиале составил более 25%. Сейчас наступило некое затишье. В июне 2022 года, на фоне окончания основной массы коротких депозитов, полагаю, многие банки выйдут на рынок с новыми предложениями. Если не хочется их ждать и учитывать возможное дальнейшее снижение ключевой, то сейчас логично "забронировать" ставку, открыв депозит с возможностью пополнения, пусть и в ограниченный период. Основная масса вкладчиков размещала деньги под максимальные ставки и после окончания срока захочет оставить эти вклады в банке. По нашим ожиданиям, до переоформления или поиска альтернативных банковских продуктов дойдёт около 50% таких клиентов. Уход клиентов в наличную валюту маловероятен.

Автор статьи

Читайте также: