Переплата по налогу втб инвестиции что это

Обновлено: 07.09.2024

Для того, чтобы определить был ли излишне удержан НДФЛ налоговым агентом, следует ознакомиться со значением строки «Сумма налога, излишне удержанная налоговым агентом» в разделе 5 «Общие суммы дохода и налога» справки по форме 2-НДФЛ. Сумма, указанная в данной строке справки 2-НДФЛ, подлежит возврату Управляющей компанией*.

Для возврата излишне удержанной суммы НДФЛ Клиент должен подать в Управляющую компанию письменное заявление.

Для Клиентов Управляющей компании реализована возможность формирования и подачи заявления на возврат НДФЛ в электронном виде через Кабинет Клиента.

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (ст. 78 НК РФ).

Излишне удержанная сумма налога возвращается Управляющей компанией в течение трех месяцев со дня получения заявления от Клиента. Возврат Клиенту излишне удержанных сумм налога производится Управляющей компанией в безналичной форме путем перечисления денежных средств на счет Клиента, указанный в его заявлении.

Излишне удержанный налог до окончания текущего календарного года Клиентам не возвращается. Управляющая компания зачитывает переплаченные в бюджет суммы налога в счет будущих налоговых удержаний текущего года по Клиенту. Возврат излишне удержанного налога осуществляется только по окончании налогового периода (календарного года).

* Исключение составляет возврат налога в связи с перерасчетом по итогу налогового периода в соответствии с приобретенным Клиентом статусом налогового резидента РФ – в таких случаях возврат осуществляется налоговой инспекцией при подаче налогоплательщиком налоговой декларации.

Все права защищены © 2022

Продолжая использовать наш сайт, Вы даете согласие АО ВТБ Капитал Управление активами на обработку файлов cookie и пользовательских данных с использованием интернет-сервисов Google Analytics, Яндекс.Метрика, Google AdWords и Яндекс.Директ: сведения о местоположении устройства пользователя; тип и версия ОС; тип и версия браузера; тип устройства и разрешение его экрана; источник, откуда пришел на сайт пользователь; с какого сайта или по какой рекламе; язык ОС и браузера; какие страницы открывает и на какие кнопки на сайте нажимает пользователь; IP-адрес устройства, в целях функционирования сайта, проведения ретаргетинга и ремаркетинга и проведения аналитических исследований. С файлами cookie и пользовательскими данными будут совершаться следующие действия: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передача (доступ), блокирование, удаление, уничтожение. Если Вы не хотите, чтобы Ваши данные обрабатывались, покиньте сайт.

Узнать больше

Согласно Налоговому кодексу, налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ). Налоговый агент рассчитывает и удерживает НДФЛ по итогам года, а также в течение года в случае вывода денежных средств (ст. 226.1 НК РФ). Таким образом, до окончания календарного года налог не может считаться излишне удержанным. Возврат налога возможен только по окончании календарного года, когда налогооблагаемая база окончательно подсчитана и не подлежит корректировке.

Когда брокер как налоговый агент должен вернуть излишне удержанный налог?

Излишне удержанная из дохода сумма НДФЛ подлежит возврату налоговым агентом на основании письменного заявления физического лица. Возврат излишне удержанной суммы налога производится налоговым агентом за счёт сумм этого налога, перечисленных в бюджетную систему Российской Федерации. Возврат должен быть осуществлен в течение трёх месяцев после подачи заявления на возврат. Данный срок закреплён на законодательном уровне в статье 231 НК РФ.

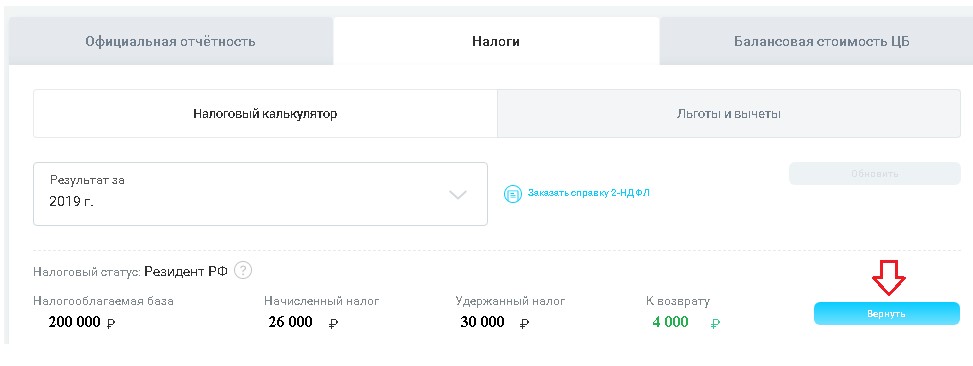

Для этого следует в личном кабинете войти в раздел «Отчёты и налоги». Далее выбрать вкладку «Налоги» и подвкладку «Налоговый калькулятор». Указать год, за который вы хотите вернуть налог. Появится информация о вашей налогооблагаемой базе за данный календарный год и сумме излишне удержанного налога, если таковая имеется. Для формирования заявления на возврат следует нажать кнопку «Вернуть».

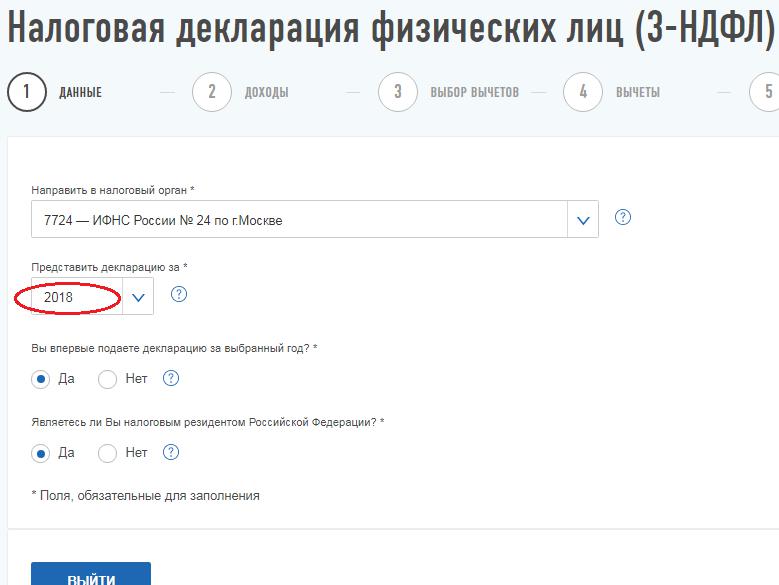

Если у вас за несколько лет образовался излишне удержанный налог, то процедуру нужно повторить для каждого года. Учтите, возврат излишне удержанного налога производится за последние три календарных года.

Можно ли вернуть не через налогового агента, а сразу через налоговую инспекцию?

При наличии налогового агента налоговая инспекция не может вернуть физическому лицу излишне удержанную сумму НДФЛ. Данная сумма подлежит возврату не в общем порядке, предусмотренном статьей 78 Налогового кодекса, а в специальном порядке, установленном для налоговых агентов, — пунктом 1 ст. 231 Налогового кодекса. Инспекция может вернуть налог, например, если налоговый агент ликвидирован.

Не стоит путать возврат налоговым агентом излишне удержанного НДФЛ и возврат НДФЛ, который происходит при применении налоговых вычетов на основании декларации 3-НДФЛ. В последнем случае ваша декларация проходит камеральную проверку в налоговой инспекции и уже на основании заявления вам возвращается налог. Камеральная проверка длится в течение трёх месяцев, и по её окончании по заявлению вам должны вернуть налог в течение одного месяца.

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления — все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно — просто свяжитесь с нами любым удобным способом.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Вычет на взносы можно получить только через налоговую инспекцию при представлении декларации 3-НДФЛ. Рассмотрим, когда инспекторы вправе отказать.

Согласно ст. 219.1 Налогового кодекса, чтобы получить вычет на взносы необходимо выполнить ряд условий:

-

в течение календарного года пополнить ИИС на сумму до 400 000 руб.;

В каком случае инспектор вправе отказать в предоставлении налогового вычета?

1. Задвоение ИИС

Согласно ФЗ «О рынке ценных бумаг» № 39-ФЗ, физическое лицо вправе иметь только один договор на ведение ИИС (п. 2 ст. 10.2-1 Федерального закона № 39-ФЗ от 22.04.1996). В Налоговом кодексе также прописано, что налоговый вычет предоставляется при условии, что в течение срока действия договора на ведение ИИС налогоплательщик не имел других договоров на ведение ИИС. Единственное исключение, когда два договора могут существовать одновременно, — в течение месяца и только в рамках перевода всех активов, учитываемых на одном ИИС, на другой ИИС, открытый тому же физическому лицу.

Откуда инспекторы узнают о наличии у вас второго ИИС? Все профучастники обязаны сообщать об открытии и закрытии ИИС в налоговый орган в течение трёх дней со дня соответствующего события (п. 15 ст. 226.1 НК РФ).

2. Потеря налогового резидентства РФ

Рассчитывать на налоговые вычеты в рамках ИИС могут только налоговые резиденты РФ, поскольку их доходы облагаются НДФЛ по ставке 13%. Только к таким доходам можно применять налоговые вычеты (п. 3 ст. 210 НК РФ). Доходы налоговых нерезидентов в общих случаях облагаются по ставке 30%.

Если при открытии ИИС вы являлись налоговым резидентом РФ, а потом потеряли данный статус, то именно за год, когда вы были налоговым нерезидентом РФ, нельзя рассчитывать на получение вычета со взносов на ИИС. Поскольку за данный год ваши доходы как налогового нерезидента РФ облагаются НДФЛ по ставке 30%.

Однако потеря статуса налогового резидента РФ не является основанием для закрытия ИИС. Возвращать ранее полученные вычеты также не нужно, если в прошлые периоды вами были выполнены все условия. В будущем, если статус налогового резидента РФ будет возвращён, вы сможете продолжить получать вычеты со взносов на ИИС.

3. Закрытие ИИС ранее трёх лет

Независимо от типа налогового вычета, который вы применяете в рамках ИИС, чтобы не потерять право на него, счёт должен просуществовать не менее трёх лет. Учитывается срок с даты заключения договора на ведение ИИС по дату его расторжения (подп. 4 п. 3 ст. 219.1 НК РФ, подп. 1 п. 4 ст. 219.1 НК РФ).

Если вы уже успели получить вычет со взносов, а потом, не продержав три года, закрываете ИИС, то следует вернуть в бюджет ранее полученные суммы, уплатив при этом ещё и пени.

4. Бумажный отказ

Для получения вычета на взносы вы должны предоставить декларацию 3-НДФЛ и к ней приложить комплект документов, которые подтверждают факт зачисления денежных средств на ИИС (подп. 2 п. 3 ст. 219.1 НК РФ). Подробнее о документах читайте в статье «Вычет на взносы по ИИС: необходимые документы для получения». Без документального подтверждения права на вычет, инспектор при проведении камеральной проверки откажет в возврате налога.

Декларацию следует предоставить по форме, которая действовала для определённого года, так как на каждый год утверждается своя форма декларации. Инспектор откажет в принятии 3-НДФЛ, которая сформирована не по установленной форме. Если для заполнения декларации вы пользуетесь личный кабинетом налогоплательщика, то при указании года программа автоматически подтянет необходимую форму.

5. Опасная оптимизация

Получать вычеты без наличия сделок на ИИС не запрещено, каких-либо ограничений по срокам нахождения денежных средств на ИИС также не существует.

Однако налоговый инспектор может заподозрить необоснованную налоговую оптимизацию и отказать в вычете, применив статью 54.1 НК РФ. Согласно этой статье, налогоплательщик вправе уменьшить налоговую базу, если основной целью совершения сделки (операции) не является возврат суммы налога (подп. 1 п. 2 ст. 54.1 НК РФ). Если вы только вносите деньги, но не инвестируете, возможна потеря права на вычет. Подробнее об этом читайте в статьях «Вычет на взносы по ИИС без операций теперь опасен?», «Можно ли максимально обезопасить свой вычет на взносы?».

Индивидуальный инвестиционный счёт (ИИС) — это брокерский счёт с особым налоговым режимом. При инвестировании в ценные бумаги он позволяет получить дополнительную доходность благодаря налоговым вычетам. Подробнее о том, что такое ИИС, читайте здесь.

С 1 января 2022 г. появилась возможность применять вычеты по ИИС в упрощённом порядке. Упрощённо можно получить вычеты, право на которые возникло с 1 января 2020 г. Это значит, что ИИС может быть открыт и до 2020 г., но в упрощённом порядке можно получить вычеты за 2020 и 2021 гг.

Как это сделать?

Вычет на взносы — тип А.

Применить вычет типа А в упрощённом порядке можно через личный кабинет налогоплательщика. С помощью цифровой подписи нужно подписать предзаполненное заявление. Это займёт несколько минут.

На главной странице выбираем вкладку «Доходы и вычеты».

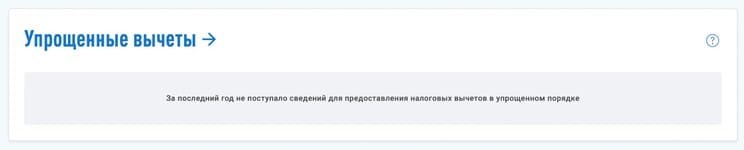

Если брокер, как налоговый агент, уже передал информацию в налоговую, то в графе «Упрощённые вычеты» появятся сведения об ИИС.

Если брокер передал налоговой информацию до 1 марта, то сведения в личном кабинете появятся до 20 марта. Если налоговая получит информацию после 1 марта, то сведения появятся в течение 20 дней с момента получения данных от брокера.

При отображении информации в личном кабинете нужно проверить её корректность и подписать заявление с помощью электронной подписи.

Вычет на доход — тип Б.

В этом случае налоговая сама передаст информацию брокеру о том, что клиент не получал вычет типа А. Инвестору нужно обратиться к своему брокеру и уведомить его о желании применить вычет типа Б.

Кто может применить вычет в упрощённом порядке?

Применить вычет в упрощённом порядке могут следующие категории граждан:

-

Инвесторы, у которых право на вычет возникло с 1 января 2020 г.

На 17 марта 2022 г. это двенадцать организаций:

-

АО «Открытие Брокер» (бренд «Открытие Инвестиции»);

Постепенно всё большее количество брокеров присоединяется к автоматическому обмену информацией с ФНС. Актуальный список можно посмотреть на сайте ФНС.

Сроки проверки и возврата налога

Упрощённый порядок сделал применение вычетов по ИИС не только лёгким и удобным, но и сократил сроки проверки и возврата налога. Теперь камеральная проверка проходит в течение одного месяца, а на возврат налога даётся 15 дней.

Прибыль инвестора — это не только доходность от инвестиций. Сокращение расходов и грамотное применение налоговых вычетов увеличит прибыль на вложенный капитал. Поэтому важно знать, какие вычеты и льготы существуют, и применять их в работе. О том, что такое льгота на долгосрочное владение акциями, можно прочитать здесь.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Если у вас есть начисленный налог на доходы от инвестиций, ВТБ как ваш налоговый агент сам рассчитает и спишет его, когда будете выводить деньги.

Налог будет удержан с остатка денег на счёте или суммы вывода.

На счёте хватает денег, чтобы вывести средства и заплатить налог. Тогда вы сможете вывести всю указанную сумму и заплатить налог с остатка денег на брокерском счёте.

На счёте не хватает денег на вывод и на списание налога, при этом сумма налога меньше суммы вывода. Тогда будет удержана вся сумма налога, оставшиеся деньги поступят на счёт.

Например, свободный остаток в рублях на брокерском счёте — 11 000 ₽. Вы выводите 10 000 ₽, при этом вы должны заплатить налог с дохода — 3 000 ₽. На банковский счёт поступит 7 000 ₽.

Сумма налога больше суммы вывода. Тогда налог будет списан частично: на счет поступит сумма, уменьшенная на 13 %.

Например, свободный остаток в рублях на брокерском счёте — 1 000 ₽. Вы выводите 1 000 ₽, при этом вы должны заплатить налог с дохода — 5 000 ₽. С 1 000 ₽ будет удержано 13 % — 130 ₽. На банковский счёт поступит 870 ₽.

- Чат-бот

- Брокерский счёт

- Продукты ВТБ

- Налоги

- Маржинальное кредитование

- Доход по ценным бумагам

- Купить или продать

- Пополнения и выводы

- ИИС

- Сервисы ВТБ

Не пропустите важные подборки

Во что и как можно инвестировать

Зачем вообще инвестировать

Если хочется начать, но лень глубоко разбираться

Что надо знать, чтобы торговать как профи

Будьте в курсе новостей Школы

- Курсы

- Играть

- В эфире

- Помощь

- Во что и как можно инвестировать

- Зачем вообще инвестировать

- Если хочется начать, но лень глубоко разбираться

- Лайфхаки инвестора

- Что надо знать, чтобы торговать как профи

- Разбор

На вашу почту отправлено письмо со ссылкой для подтверждения регистрации

Согласие на обработку персональных данных

Действуя свободно, своей волей и в своём интересе, а также подтверждая свою дееспособность, я даю свое согласие Банку ВТБ (ПАО) (далее — Банк), расположенному по адресу Дегтярный переулок, д. 11, лит. А, г. Санкт-Петербург:

В указанных целях Банк вправе осуществлять передачу моих персональных данных в объёме, необходимом для достижения указанных в Согласии целей, третьим лицам на основании заключённых с ними договоров, в том числе операторам связи, организациям, входящим в группу компаний ВТБ, Партнёрам Банка.

Согласие дается на обработку следующих персональных данных: фамилия, имя, адрес электронной почты, файлы cookie, иные пользовательские данные в объёме, необходимом для достижения указанных в Согласии целей.

Автор статьи

Читайте также: