Почему центральный банк является ведущим звеном любой банковской системы

Обновлено: 26.04.2024

2. Монетарная (Кредитно – денежная) политика центрального банка: 20

её цели и инструменты.

2.1. Цель денежно‑кредитной политики центрального банка. 20

2.2. Инструментарий денежно‑кредитной политики. 23

3. Особенности монетарного регулирования экономики в РФ 29

Список литературы 39

Введение

Ключевым элементом финансовой системы любого развитого государства сегодня является центральный банк, выступающий официальным проводником монетарной ( денежно – кредитной ) политики. В свою очередь, денежно – кредитная политика, наряду с бюджетной, составляет основу всего государственного регулирования экономики. Поэтому эффективная деятельность центрального банка является одним из условий эффективного функционирования рыночной экономики.

Центральные банки имеют достаточно широкие и разнообразные полномочия в областях:

‑регулирования и контроля за деятельностью банков на рынке ценных бумаг;

‑информатизации банковской деятельности;

‑экономического анализа и статистики;

‑обеспечения безопасности и защиты информации и др.

Монетарная (Денежно‑кредитная) политика ‑ очень действенный инструмент воздействия на экономику страны, не нарушающий суверенитета большинства субъектов системы бизнеса. Хотя при этом и происходит ограничение рамок их экономической свободы (без этого вообще невозможно какое‑либо регулирование хозяйственной деятельности), но на ключевые решения, принимаемые этими субъектами, государство влияет лишь косвенным образом.

В идеале денежно‑кредитная политика призвана обеспечить стабильность цен, полную занятость и экономический рост ‑ таковы ее высшие и конечные цели. Однако на практике с ее помощью приходится решать и более узкие, отвечающие насущным потребностям экономики страны задачи.

Нельзя забывать и о том, что денежно‑кредитная политика ‑ чрезвычайно мощный, а потому необыкновенно опасный инструмент. С ее помощью можно выйти из кризиса, но и не исключена и печальная альтернатива ‑ усугубление сложившихся в экономике негативных тенденций. Лишь очень взвешенные решения, принимаемые на высшем уровне после серьезного анализа ситуации, рассмотрения альтернативных путей воздействия денежно-кредитной политики на экономику государства, дадут положительные результаты. В качестве проводника денежно-кредитной политики выступает Центральный эмиссионный банк государства. Без верной денежно-кредитной политики, проводимой Центральным банком, экономика не может эффективно функционировать.

Актуальность темы подтверждается тем, что роль Центрального Банка в экономике России трудно переоценить, особенно сегодня, в период кризиса, когда особенно необходима продуманная кредитно‑денежная политика: жесткое регулирование валютного курса, поддержание отечественных производителей путем их кредитования, и в результате, предотвращение обнищания широких слоев населения.

Целью данной работы является рассмотрение задач, функции Центрального Банка РФ, и его роли в рыночной экономике России.

Центральный банк, как основное звено совершенной банковской системы.

Центральный банк — государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

Центральный банк - основное звено национальной кредитно-банковской системы.

Центральный банк страны является главным звеном банковской системы любого государства. Создание центрального эмиссионного банка было обусловлено процессами концентрации и централизации капитала, переходом к единым национальным денежным системам.

Во всех развитых странах действует несколько законов, в которых сформулированы и закреплены задачи и функции центрального банка, а также определены инструменты и методы их осуществления.

Обычно основным правовым актом, регулирующим деятельность национального банка, выступает закон о центральном банке страны. Он устанавливает организационно-правовой статус центрального банка, процедуру назначения или выборов его руководящего состава, порядок взаимоотношений с государством и национальной банковской системой.

Наряду с законом о центральном банке взаимодействие между центральным банком и кредитными организациями регулируются законом о банковской деятельности.

Для определения роли центрального банка в экономических и политических процессах в стране очень важна степень его независимости. Под экономической независимостью обычно подразумевается возможность центрального банка использовать имеющиеся в его распоряжении инструменты без существенных ограничений. Степень политической независимости центрального банка определяется уровнем самостоятельности в его отношениях с органами государственного управления при выборе и проведении денежно ‑ кредитной политики.

Центральные банки являются регулирующим звеном в банковской системе, поэтому основная цель их деятельности – укрепление денежного обращения, защита и обеспечение устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам; развитие и укрепление банковской системы страны, обеспечение эффективного и бесперебойного осуществления расчетов.

Традиционно перед центральным банком ставится пять основных задач – он призван быть:

1) эмиссионным центром страны, т. е. пользоваться монопольным правом на выпуск банкнот;

2) органом регулирования экономики денежно-кредитными методами, т. е. проводить денежно-кредитную и валютную политику;

3) банком банков, т. е. совершать операции не с торгово-промышленной клиентурой, а преимущественно с банками данной страны: хранить их кассовые резервы, размер которых устанавливается законом; предоставлять им кредиты (кредитор последней инстанции), осуществлять контроль и надзор;

4) банкиром правительства, т. е. поддерживать государственные экономические программы и размещать государственные ценные бумаги; предоставлять кредиты и выполнять расчетные операции для правительства, хранить (официальные) золотовалютные резервы;

5) главным расчетным центром страны, выступая посредником между другими банками страны при выполнении безналичных расчетов.

В качестве «банка банков» центральный банк предоставляет кредитным институтам возможность рефинансирования. При этом по закону центральный банк вправе ограничить коммерческие банки страны в кредитных средствах. Наиболее распространены два вида операций центрального банка с кредитными институтами: покупка и продажа чеков и векселей; залоговые операции с ценными бумагами, векселями и платежными требованиями.

Центральный банк страны является главным звеном банковской системы любого государства. Создание центрального эмиссионного банка было обусловлено процессами концентрации и централизации капитала, переходом к единым национальным денежным системам.

Во всех развитых странах действует несколько законов, в которых сформулированы и закреплены задачи и функции центрального банка, а также определены инструменты и методы их осуществления.

Обычно основным правовым актом, регулирующим деятельность национального банка, выступает закон о центральном банке страны. Он устанавливает организационно-правовой статус центрального банка, процедуру назначения или выборов его руководящего состава, порядок взаимоотношений с государством и национальной банковской системой. Наряду с законом о центральном банке взаимодействие между центральным банком и кредитными организациями регулируются законом о банковской деятельности.

Для определения роли центрального банка в экономических и политических процессах в стране очень важна степень его независимости. Под экономической независимостью обычно подразумевается возможность центрального банка использовать имеющиеся в его распоряжении инструменты без существенных ограничений. Степень политической независимости центрального банка определяется уровнем самостоятельности в его отношениях с органами государственного управления при выборе и проведении денежно-кредитной политики.

Центральные банки являются регулирующим звеном в банковской системе, поэтому основная цель их деятельности – укрепление денежного обращения, защита и обеспечение устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам; развитие и укрепление банковской системы страны, обеспечение эффективного и бесперебойного осуществления расчетов. Традиционно перед центральным банком ставится пять основных задач – он призван быть: 1) эмиссионным центром страны, т. е. пользоваться монопольным правом на выпуск банкнот;

2) органом регулирования экономики денежно-кредитными методами, т. е. проводить денежно-кредитную и валютную политику;

3) банком банков, т. е. совершать операции не с торгово-промышленной клиентурой, а преимущественно с банками данной страны: хранить их кассовые резервы, размер которых устанавливается законом; предоставлять им кредиты (кредитор последней инстанции), осуществлять контроль и надзор;

4) банкиром правительства, т. е. поддерживать государственные экономические программы и размещать государственные ценные бумаги; предоставлять кредиты и выполнять расчетные операции для правительства, хранить (официальные) золотовалютные резервы;

5) главным расчетным центром страны, выступая посредником между другими банками страны при выполнении безналичных расчетов.

В качестве «банка банков» центральный банк предоставляет кредитным институтам возможность рефинансирования. При этом по закону центральный банк вправе ограничить коммерческие банки страны в кредитных средствах. Наиболее распространены два вида операций центрального банка с кредитными институтами: покупка и продажа чеков и векселей; залоговые операции с ценными бумагами, векселями и платежными требованиями.

Цели деятельности Банка России. Основные функции Банка России. Организационная структура Банка России. Инструменты и методы денежно-кредитной политики Банка России. Типы денежно-кредитной политики. Процентные ставки Банка России. Рефинансирование. Резервные требования. Функции минимальных резервов. Операции на открытом рынке. Валютное регулирование. Банковское регулирование и надзор. Виды банковского надзора.

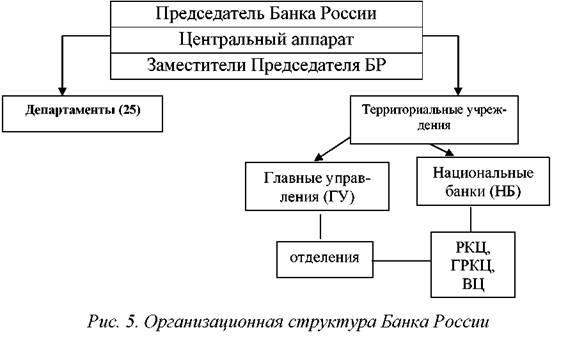

Центральный банк Российской Федерации является главным банком страны, представляет первый уровень банковской системы России. В состав ЦБ РФ входят территориальные учреждения, выполняющие часть функций ЦБ РФ. В Республике Башкортостан территориальным учреждением Банка России является Национальный банк РБ

Цели деятельности Банка России:

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы России;

обеспечение эффективного и бесперебойного функционирования платежной системы.

Основные функции Банка России:

1. Денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным Банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются

2. Защита и обеспечение устойчивости рубля – основная функция Центрального Банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

разрабатывает и проводит единую государственную денежно кредитную политику;

монопольно осуществляет эмиссию наличных денег и организует их обращение;

является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

устанавливает правила осуществления расчетов в Российской Федерации;

устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы;

осуществляет государственную регистрацию, выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом;

осуществляет надзор за деятельностью кредитных организаций;

регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций, необходимых для выполнения своих основных задач;

осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок осуществления расчетов с иностранными государствами;

организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Российской Федерации;

принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

проводит анализ и прогнозирование состояния экономики Российской Федерации в целом по регионам, прежде всего денежно кредитных, валютно-финансовых ценовых отношений; публикует соответствующие материалы и статистические данные, а также выполняет иные функции в соответствии с федеральными законами.

Организационная структура Банка России

В зависимости от состояния хозяйственной конъюнктуры выделяются два основных типа денежно-кредитной политики, для каждого из которых характерен свой набор инструментов и определенное сочетание экономических и административных методов регулирования.

Рестрикционная денежно-кредитная политика направлена на ужесточение условий и ограничение объема кредитных операций коммерческих банков путем повышения уровня процентных ставок. Ее про ведение обычно сопровождается увеличением налогов, сокращением государственных расходов, а также другими мероприятиями, направленными на сдерживание инфляции и оздоровление платежного баланса. Рестрикционная денежно-кредитная политика может быть использована как в целях борьбы с инфляцией, так и в целях сглаживания циклических колебаний деловой активности.

Экспансионистская денежно-кредитная политика сопровождается, как правило, расширением масштабов кредитования, ослаблением контроля над приростом количества денег в обращении, сокращением налоговых ставок и понижением уровня процентных ставок.

По масштабам воздействия денежно-кредитная политика может быть тотальной и селективной. При тотальной денежно-кредитной политике мероприятия ЦБ распространяются на все кредитные учреждения, при селективной – на отдельные кредитные институты либо их группы или же на определенные виды банковской деятельности.

В соответствии с целями и типом проводимой Центральным Банком денежно-кредитной политики определяются конкретные методы и инструменты ее проведения.

Основные инструменты и методы денежно-кредитной политики Банка России:

процентные ставки по операциям Банка России;

нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

операции на открытом рынке;

установление ориентиров роста денежной массы;

прямые количественные ограничения;

депозитные операции Банка России.

Процентные ставки Банка Россиипредставляют собой минимальные ставки, по которым он осуществляет свои операции (известны: ставка рефинансирования, учетная, депозитная, ломбардная ставка). В практике Банка России ведущую роль играет ставка рефинансирования.

Под рефинансированием понимается кредитование Банком России других банков, включая учет и переучет векселей.

Для проведения операций с векселями может быть установлена и самостоятельная ставка – учетная.

Ломбардной ставкойявляется процентная ставка по краткосрочному кредиту банкам под залог государственных ценных бумаг.

Регулируя уровень ставок по рефинансированию, ЦБ влияет на величину денежной массы в стране, способствует повышению или сокращению спроса КБ на кредит. Повышение официальных ставок затрудняет для КБ возможность получить кредитные ресурсы, а в результате и возможность расширять операции с клиентурой. Официальные процентные ставки оказывают косвенное влияние на рыночные процентные ставки, устанавливаемые КБ самостоятельно в соответствии с условиями рынка кредитных ресурсов и не находящиеся под прямым контролем ЦБ.

Резервные требования используются в качестве инструмента регулирования масштабов кредитно-расчетных операций банков и контроля за состоянием денежной массы.

Минимальные резервы выполняют следующие функции:

• как ликвидные резервы служат обеспечением обязательств КБ по депозитам их клиентов;

• минимальные резервы являются инструментом, используемым ЦБ для регулирования объема денежной массы в стране.

Посредством изменения норматива резервных средств ЦБ регулирует масштабы активных операций КБ, а, следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции, если их обязательные резервы в ЦБ превышают установленный норматив. Когда масса денег в обороте превосходит необходимую потребность, ЦБ проводит политику кредитной рестрикции путем увеличения нормативов отчисления. Тем самым он вынуждает банки сократить объем активных операций.

В настоящее время норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к объему привлеченных коммерческими банка ми средств. Ставки могут быть дифференцированными по видам депозитов или едиными .

Операции на открытом рынке (open market operation) –операции купли-продажи Банком России государственных ценных бумаг прежде всего у коммерческих банков, приводящие к изменению объема денежной массы. Покупая (или продавая) дополнительное количество облигаций, например ГКО, правительство при посредничестве ЦБ РФ устанавливает такие цены (номинал облигаций) и доходность по ним (процентная ставка), которые должны стимулировать участников денежного рынка покупать ГКО при высоком уровне доходности и снижать спрос на них при низком. В первом случае масса денег в обращении сокращается, во втором – увеличивается. Теоретически снижение процентных ставок должно способствовать росту капиталовложений (реальных инвестиций), однако прямой зависимости здесь нет, должно быть еще много других стимулирующих факторов (налоги, риски и т.д.)

Валютное регулирование– осуществляется путем проведения валютных интервенций Банка России, т.е. купли-продажи иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег.

В случае недостатка в стране твердой валюты Центральный Банк может ввести ограничения на ее покупку и продажу – валютный контроль, который позволяет повысить внешнюю и внутреннюю стабильность национальной валюты.

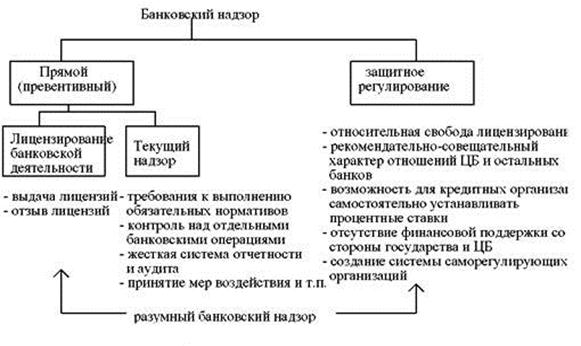

В соответствии с ФЗ О Центральном банке Российской Федерации Банк России является органом регулирования и надзора за деятельностью кредитных организаций. Главной целью надзорной деятельности ЦБ РФ является поддержание стабильности банковской системы и защита интересов вкладчиков и кредиторов.

Исходя из этой цели, Банк России должен решать следующие задачи:

предупреждать возможность возникновения системного банковского кризиса (путем снижения рисков утраты ликвидности отдельны ми кредитными институтами);

защищать интересы вкладчиков и кредиторов;

не допускать монополизации финансового капитала, поддерживать здоровую конкуренцию в банковском секторе экономики;

способствовать повышению эффективности банковского дела, росту профессионализма и добросовестности банковских работников.

Конкретное содержание банковского регулирования и надзора формируется под воздействием ряда факторов:

макроэкономическая ситуация в стране, состояние банковской системы;

социально-экономические приоритеты развития общества;

совершенство законодательной базы;

проводимая Банком России кредитная политика;

степень независимости Банка России от органов законодательной и исполнительной власти;

исторически сложившиеся особенности организации банковского надзора в стране.

В международной банковской практике известны четыре способа организации банковского регулирования и надзора:

Банковский надзор может быть двух видов: прямой (превентивный) и более либеральный (защитное регулирование). На практике чаще используются эти методы в сочетании.

Механизм регулирования и надзора представляет собой систему инструментов и методов организации банковской деятельности.

Методы делятся на административные и экономические, регулирующие и надзорные.

Административные методы включают лицензирование, прямые ограничения (лимиты) и запреты. Например, запрет на проведение страховых операций с клиентами, назначение временной администрации в проблемные банки.

Экономические методы оказывают в основном косвенное воздействие на деятельность банков. Выделяют три основные группы методов: налоговые, нормативные и корректирующие (гибко стимулирующие предпочтительное с точки зрения ЦБ поведение коммерческих банков).

Банк России широко использует нормативный метод путем издания специальных инструкций и организации контроля за их исполнением.

Регулирующие методы направлены на снижение банковских рисков. К ним относятся разработанные Банком России инструктивные материалы, базирующиеся на законе О банках и банковской деятельности и нормах международного банковского права. Они предполагают исследование как административных, так и экономических методов.

Надзорные методы нацелены на организацию контроля за выполнением Банковского законодательства и инструкций ЦБ.

Надзор за деятельностью кредитных организаций может осуществляться в следующих формах:

анализ отчетности КБ, регулярно представляемой в Банк России в установленном порядке;

проверка отдельных направлений деятельности или кредит ной организации в целом представителем Банка России – ревизия на месте;

проведение внешнего аудита аудиторской фирмой. Сведения о фирме и ее аудиторское заключение представляются в Банк России.

Кроме того, все кредитные организации обязаны осуществлять внутренний аудит и контроль своими силами и публиковать заверенные аудиторской фирмой балансы и Отчеты о прибылях и убытках.

Если в результате надзорной деятельности Банк России выявил на рушение коммерческим банком банковского законодательства или от дельных нормативов, он имеет право:

назначить временную администрацию для управления проблемным банком;

отозвать лицензию на право осуществления банковской деятельности.

Основные тенденции развития банковского регулирования и надзора в России:

постепенный переход на международные стандарты регулирования и надзора;

введение системы раннего оповещения и быстрого реагирования на появление проблемных кредитных организаций;

переход на международные стандарты бухгалтерского учета и отчетности;

укрепление банковского менеджмента ;

совершенствование методов банковского регулирования и надзора

ограничение деятельности финансово-несостоятельных кредитных организаций

Статус центрального банка,его цели, задачи, а также выполняемые функции, как правило, закреплены законодательно (законы о центральном банке, устав центрального банка и др).

Во всех странах, имеющих банковские системы, центральные банки имеют ряд общих черт, характеризующих их статус как главного банка страны, а именно:

— это эмиссионный центр, осуществляющий выпуск в обращение банкнот и регулирующий безналичную эмиссию денежных обязательств коммерческих банков;

— это единственный банк, обладающий абсолютной ликвидностью на рынке национальной валюты (так как являясь эмиссионным центром, он априори не может стать банкротом по обязательствам в национальных деньгах). Это позволяет центральному банку выступать в роли «кредитора последней инстанции» для коммерческих банков (т.е. предоставляя кредиты, не допускать их банкротства).

- центральный банк представляет общегосударственные интересы, заключающиеся в обеспечении стабильности денежного оборота, надежности и устойчивости национальных денег;

- получение прибыли не является основной целью деятельности центрального банка в отличие от коммерческих банков;

- выступает в роли банкира и финансового агента правительства: размещает на своих счетах бюджетные средства, осуществляет расчеты по поручению правительства, кредитует государственные программы, размещает государственные облигационные займы и др.;

- наделен основными полномочиями по регулированию деятельности коммерческих банков и денежно-кредитной сферы в целом.

Национальный банк Республики Беларусь (далее НБ РБ) подотчетен только Президенту Республики Беларусь. Он является юридическим лицом и состоит из центрального аппарата, а также структурных подразделений и организаций, находящихся как на территории республики, так и за ее пределами.

Имущество НБ находится в собственности РБ и закреплено за НБ на праве оперативного управления: владения, пользования и распоряженияв соответствии с целями деятельности, Уставом НБ и банковским законодательством РБ.

Органы управления НБ - Правление НБ и Совет директоров НБ. Правление НБ - высший орган управления,определяет основные направления деятельности НБ, осуществляет общее руководство им на основе принципа коллегиальности.Количественный состав Правления определяется и назначается Президентом РБ при согласовании с Советом Республики Национального собрания РБ сроком на 5 лет.

Совет директоров - исполнительный коллегиальный орган Национального банка.Количественный состав Совета директоров определяется Правлением Национального банка.

Руководителем Совета директоров НБ является Председатель Правления. Члены Совета директоров назначаются Правлением НБ в порядке, установленном Уставом НБ.

Основные цели деятельности Национального банка:

• защита и обеспечение устойчивости белорусского рубля, в том числе его покупательной способности по отношению к иностранным валютам;

• развитие и укрепление банковской системы РБ, поддержание ее стабильности;

• обеспечение эффективного, надежного и безопасного функционирования платежной системы.

Получение прибыли не является основной целью деятельности Национального банка.

Важнейшие функции Национального банка следующие:

• разработка и реализация денежно-кредитной политики

Республики Беларусь;

• осуществление эмиссии денег;

• регулирование денежного обращения, кредитных отношений;

• организация функционирования платежной системы Республики Беларусь;

• осуществление выпуска (эмиссии) ценных бумаг Национального банка;

• установление правил и порядка осуществления банковских операций;

• организация составления платежного баланса, включая

международную инвестиционную позицию Республики Беларусь;

• формирование золотовалютных резервов и управление ими;

• заключение соглашений с центральными (национальны

ми) банками и кредитными организациями иностранных государств;

• осуществление функции «банка банков» (рефинансирование банков, организация системы межбанковских расчетов,

хранение свободных ресурсов банков);

• осуществление валютного регулирования и валютного контроля;

• выполнение функции финансового агента Правительства;

• реализация функции центрального депозитария государственных ценных бумаг и ценных бумаг Национального банка;

• осуществление государственной регистрации банков и не

банковских кредитно-финансовых организаций и лицензирования банковской деятельности;

• надзор за безопасной и ликвидной деятельностью банков и

небанковских кредитно-финансовых организаций и другие функции, определенные законодательными и нормативными правовыми актами Республики Беларусь.

2. Монетарная (Кредитно – денежная) политика центрального банка: 20

её цели и инструменты.

2.1. Цель денежно‑кредитной политики центрального банка. 20

2.2. Инструментарий денежно‑кредитной политики. 23

3. Особенности монетарного регулирования экономики в РФ 29

Список литературы 39

Введение

Ключевым элементом финансовой системы любого развитого государства сегодня является центральный банк, выступающий официальным проводником монетарной ( денежно – кредитной ) политики. В свою очередь, денежно – кредитная политика, наряду с бюджетной, составляет основу всего государственного регулирования экономики. Поэтому эффективная деятельность центрального банка является одним из условий эффективного функционирования рыночной экономики.

Центральные банки имеют достаточно широкие и разнообразные полномочия в областях:

‑регулирования и контроля за деятельностью банков на рынке ценных бумаг;

‑информатизации банковской деятельности;

‑экономического анализа и статистики;

‑обеспечения безопасности и защиты информации и др.

Монетарная (Денежно‑кредитная) политика ‑ очень действенный инструмент воздействия на экономику страны, не нарушающий суверенитета большинства субъектов системы бизнеса. Хотя при этом и происходит ограничение рамок их экономической свободы (без этого вообще невозможно какое‑либо регулирование хозяйственной деятельности), но на ключевые решения, принимаемые этими субъектами, государство влияет лишь косвенным образом.

В идеале денежно‑кредитная политика призвана обеспечить стабильность цен, полную занятость и экономический рост ‑ таковы ее высшие и конечные цели. Однако на практике с ее помощью приходится решать и более узкие, отвечающие насущным потребностям экономики страны задачи.

Нельзя забывать и о том, что денежно‑кредитная политика ‑ чрезвычайно мощный, а потому необыкновенно опасный инструмент. С ее помощью можно выйти из кризиса, но и не исключена и печальная альтернатива ‑ усугубление сложившихся в экономике негативных тенденций. Лишь очень взвешенные решения, принимаемые на высшем уровне после серьезного анализа ситуации, рассмотрения альтернативных путей воздействия денежно-кредитной политики на экономику государства, дадут положительные результаты. В качестве проводника денежно-кредитной политики выступает Центральный эмиссионный банк государства. Без верной денежно-кредитной политики, проводимой Центральным банком, экономика не может эффективно функционировать.

Актуальность темы подтверждается тем, что роль Центрального Банка в экономике России трудно переоценить, особенно сегодня, в период кризиса, когда особенно необходима продуманная кредитно‑денежная политика: жесткое регулирование валютного курса, поддержание отечественных производителей путем их кредитования, и в результате, предотвращение обнищания широких слоев населения.

Целью данной работы является рассмотрение задач, функции Центрального Банка РФ, и его роли в рыночной экономике России.

Центральный банк, как основное звено совершенной банковской системы.

Центральный банк — государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

Центральный банк - основное звено национальной кредитно-банковской системы[3 стр. 25].

Центральный банк страны является главным звеном банковской системы любого государства. Создание центрального эмиссионного банка было обусловлено процессами концентрации и централизации капитала, переходом к единым национальным денежным системам.

Во всех развитых странах действует несколько законов, в которых сформулированы и закреплены задачи и функции центрального банка, а также определены инструменты и методы их осуществления.

Обычно основным правовым актом, регулирующим деятельность национального банка, выступает закон о центральном банке страны. Он устанавливает организационно-правовой статус центрального банка, процедуру назначения или выборов его руководящего состава, порядок взаимоотношений с государством и национальной банковской системой[4 стр.5].

Наряду с законом о центральном банке взаимодействие между центральным банком и кредитными организациями регулируются законом о банковской деятельности.

Для определения роли центрального банка в экономических и политических процессах в стране очень важна степень его независимости. Под экономической независимостью обычно подразумевается возможность центрального банка использовать имеющиеся в его распоряжении инструменты без существенных ограничений. Степень политической независимости центрального банка определяется уровнем самостоятельности в его отношениях с органами государственного управления при выборе и проведении денежно ‑ кредитной политики.

Центральные банки являются регулирующим звеном в банковской системе, поэтому основная цель их деятельности – укрепление денежного обращения, защита и обеспечение устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам; развитие и укрепление банковской системы страны, обеспечение эффективного и бесперебойного осуществления расчетов[5 стр. 19].

Традиционно перед центральным банком ставится пять основных задач – он призван быть:

1) эмиссионным центром страны, т. е. пользоваться монопольным правом на выпуск банкнот;

2) органом регулирования экономики денежно-кредитными методами, т. е. проводить денежно-кредитную и валютную политику;

3) банком банков, т. е. совершать операции не с торгово-промышленной клиентурой, а преимущественно с банками данной страны: хранить их кассовые резервы, размер которых устанавливается законом; предоставлять им кредиты (кредитор последней инстанции), осуществлять контроль и надзор;

4) банкиром правительства, т. е. поддерживать государственные экономические программы и размещать государственные ценные бумаги; предоставлять кредиты и выполнять расчетные операции для правительства, хранить (официальные) золотовалютные резервы;

5) главным расчетным центром страны, выступая посредником между другими банками страны при выполнении безналичных расчетов.

В качестве «банка банков» центральный банк предоставляет кредитным институтам возможность рефинансирования. При этом по закону центральный банк вправе ограничить коммерческие банки страны в кредитных средствах. Наиболее распространены два вида операций центрального банка с кредитными институтами: покупка и продажа чеков и векселей; залоговые операции с ценными бумагами, векселями и платежными требованиями.

Автор статьи

Читайте также: