Почему забирают валюту из банков

Обновлено: 25.04.2024

Накопления уходят на фондовый рынок и в недвижимость.

Россияне продолжают забирать деньги со счетов — сокращают не только рублевые, но и валютные депозиты. В марте банки зафиксировали мощный отток вкладов в валюте — наибольший с октября 2020 года — без малого миллиард долларов. А прирост средств на валютных депозитах упал почти в 13 раз. Почему россияне теряют интерес к валютным счетам и куда несут деньги, выяснили «Известия».

Все побежали

«Депозитное бегство» из российских банков началось еще в прошлом году. Это произошло потому, что деньги в банках лежали мертвым грузом и не приносили никакого дохода. Сверхнизкие ставки не покрывали инфляцию. Только за прошлый год клиенты забрали из кредитных организаций свыше 2,8 триллиона накопленных рублей — 25% общей наличной денежной базы.

Со вкладами в валюте ситуация не лучше — минус $15 млрд только за прошлый год. Объем валютных депозитов опустился до минимума за девять лет.

Столь масштабный отток клиентских денег стал результатом, в числе прочих факторов, и пандемического кризиса. Экономисты подчеркивали: в сложные времена это обычное дело, но потом ситуация стабилизируется, и деньги возвращаются обратно в банки.

Однако пока ничего подобного не происходит. Россияне продолжают закрывать счета — в первую очередь в валюте. В марте этого года крупные российские банки выявили наибольший отток валютных вкладов с октября 2020 года — $946,5 млн. Рекордно замедлился и прирост средств на таких счетах — почти в 13 раз.

В лидерах по оттоку средств ведущие российские банки — Сбербанк ($635,6 млн), ВТБ ($82,6 млн) и Альфа-банк ($80,5 млн).

Пострадали и другие крупные кредитные организации. Из «Открытия» забрали $68,1 млн, из «Юникредита» $67,4 млн, Райффайзенбанк лишился $18,5 млн, МКБ — $12 млн, Росбанк — $9,1 млн, Россельхозбанк — $2,3 млн.

Нулевая доходность

В том, что россияне продолжили выносить из банков валюту, нет ничего удивительного. В отличие от рублевых вкладов, доходность по депозитам в валюте близка к нулевой, зачастую и отрицательная. Граждане ищут, как приумножить сбережения, а потому активно несут валютные накопления на фондовый рынок.

— У многих вкладчиков продолжают заканчиваться валютные депозиты, ставка по которым теперь стала совсем незначительной. На суммах до $30-40 тыс. клиент особо не ощущает получаемый доход. В связи с этим многие не продлевают свои депозиты и в итоге делают выбор в пользу инвестиционных продуктов, недвижимости и других вложений, — указывает Андрей Аржанухин, директор департамента рынков капитала Accent Capital.

Вообще, уход вкладчиков на биржу наблюдался весь прошлый год. По данным ЦБ, прошлогодний вклад физических лиц в фондовую торговлю стал рекордным — розничные инвесторы заняли 47% рынка акций. В 2020 году россияне открыли 5,6 млн брокерских счетов.

Альтернативой вкладу в долларах или евро становится покупка иностранных акций за валюту через Санкт-Петербургскую биржу, отмечает вице-президент QBF Владимир Масленников. По его мнению, процесс перехода из валютных депозитов на фондовый рынок может только существенное повышение ставки американским Федрезервом, а в ближайшие годы это вряд ли произойдет.

В последний вагон

Рынок недвижимости стал одним из главных каналов, принявшим львиную долю «лишних» денег, которые лежали в банках. В прошлом году покупка жилья на сбережения стала самой популярной стратегией. Спрос подогрела программа льготной ипотеки, запущенная весной 2020-го. При этом, как указывают специалисты, прогнозы большинства риелторов не оправдались: стоимость квартир практически во всех городах-миллионниках продолжает расти. Так, за прошлый год цены на квартиры выросли более чем на 20%, а сумма ипотечных кредитов — почти на 50%.

Валюту забирают из банков и по «туристическим» соображениям. С одной стороны, потратить ее за границей пока особо негде. Большинство стран по-прежнему закрыты для путешествий, а потому держать крупные суммы в валюте на счетах в банке для грядущих поездок многие не считают целесообразным. С другой — часть стран уже открыта для туристов или вот-вот откроется, а значит, валютные вклады забирают, чтобы организовать долгожданный отдых.

Большая зачистка

Наконец, доверие к депозитам отчасти подрывает и работа ЦБ по оздоровлению рынка. За последние годы в стране закрылись несколько сотен банков, регулятор потратил на расчистку рынка от слабых игроков свыше $70 млрд. В итоге число кредитных организаций в стране сократилось более чем вдвое.

В 2020 году лицензий лишились еще 15 банков. «Зачистка» банковского сектора продолжается. В марте этого года закрылись шесть кредитных организаций, в том числе четыре через отзыв лицензии. Вкладчики, чьи накопления в этих проблемных структурах превышает застрахованные 1,4 млн рублей, будут испытывать сложности с возвратом своих средств. Как отмечают специалисты, это отпугивает существующих клиентов других кредитных организаций. В первую очередь тех, чьи сбережения хранятся в иностранной валюте.

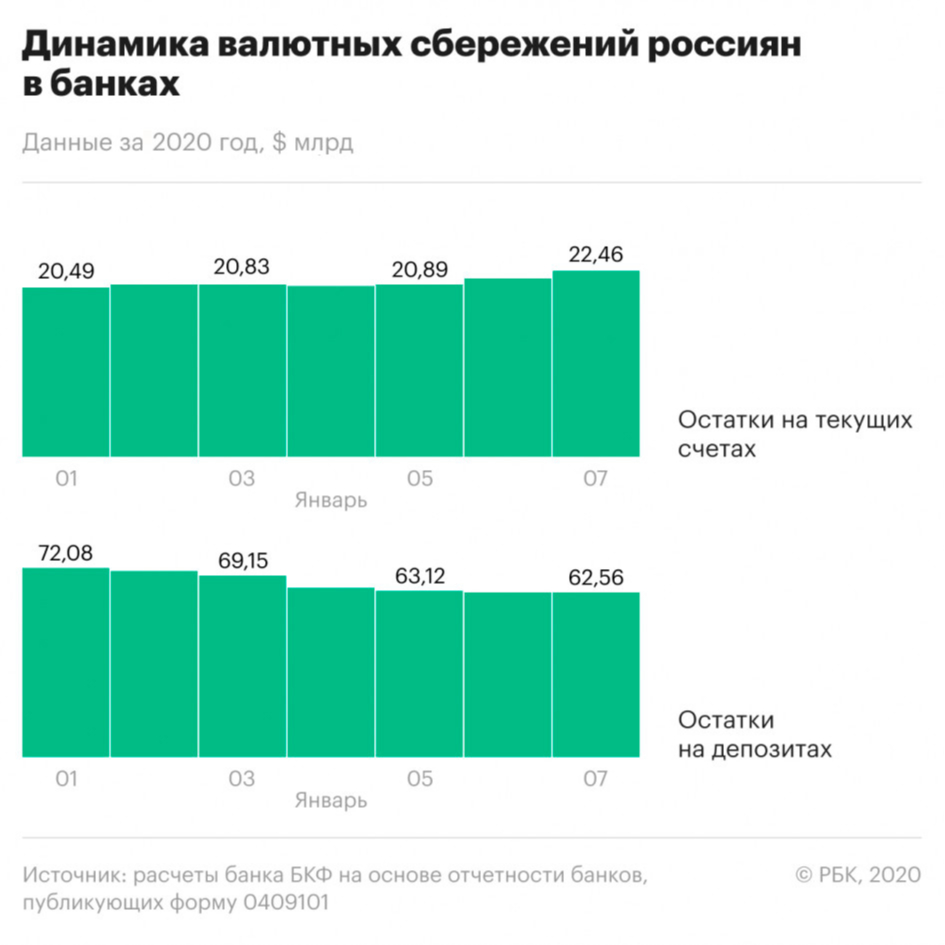

В ноябре остатки на валютных депозитах и счетах физлиц сократились более чем на $2,5 млрд. Отток обеспечили активные поездки россиян за рубеж во время локдауна и рост ставок по рублевым вкладам, считают эксперты

В ноябре средства населения на валютных счетах и депозитах в российских банках сократились на $2,55 млрд, или на 2,7%, следует из статистики Банка России.

Такого заметного оттока не наблюдалось с начала пандемического кризиса: в марте 2020 года россияне забрали с банковских счетов и депозитов валюту на $5 млрд (минус 5,3%). В течение 2021 года население было склонно наращивать валютные сбережения — с начала года и до ноября они увеличились на $3,1 млрд. Вывод валюты в ноябре свел весь прирост за год к символическим $0,5 млрд: если на 1 января на валютных счетах и депозитах россияне держали $92,1 млрд, то на 1 декабря — $92,6 млрд.

Как следует из данных ЦБ, в ноябре объем средств физлиц на срочных вкладах в валюте сократился на $1,2 млрд, или на 2,1%, до $55,9 млрд. За тот же период остатки на текущих счетах в валюте упали на $1,3 млрд, или на 3,5%, до $36,8 млрд. Это первое ощутимое снижение средств на валютных счетах с марта прошлого года.

Большинство российских банков еще не раскрыли отчетность за ноябрь. Сбербанк, который делает это первым на рынке, в ноябре столкнулся с оттоком валютных вкладов физлиц. Как следует из его оборотной ведомости, в прошлом месяце клиенты «Сбера» сняли со срочных вкладов и счетов в валюте $740,8 млн.

Почему россияне забирают валюту из банков

С учетом брокерских счетов валютные остатки физических лиц в банках сократились почти на $3 млрд, это значимое изменение, которое не прогнозировалось, говорит управляющий директор «Газпромбанк Private Banking» Егор Сусин. Он считает, что это отчасти связано с путешествиями россиян за рубеж в период ноябрьского локдауна.

Какие активы выиграют и проиграют от укрепления рубля

Будьте как мы: зачем Сoca-Cola сменила название в Китае на Ke Kou Ke Le

Как Украина осваивает криптовалюты на фоне российской спецоперации

Как изменились условия покупки ВНЖ за границей из-за санкций: обзор

Сотрудники воруют на работе: какие 10 мер помогут этого избежать

Какие секреты Google и Apple прячут в отчетности

Почему фрилансеры все-таки не заменят компании ключевых сотрудников

На рынке продовольствия паника. Сможет ли мир избежать голода

«Один из факторов — это расходы граждан, связанные с туризмом, которые, возможно, в период локдаунов повысились, мы видели, что и цены выросли существенно в ноябре как раз на внешний туризм. У нас нет пока точных данных по импорту услуг, но предпосылки избыточного роста расходов именно на туризм есть», — полагает эксперт.

Часть валютных средств граждане могли конвертировать в рубли и оставить в банках, замечает аналитик банка БКФ Максим Осадчий. Средства физлиц в рублях выросли на 131 млрд руб., причем рост произошел только в депозитах (плюс 189 млрд руб.), тогда как остатки на текущих счетах в рублях сократились на 58 млрд руб., приводит он статистику ЦБ. «Возможная причина — реакция населения на девальвацию доллара относительно рубля в октябре, 27 октября курс доллара снизился до уровня 69,5526 руб. за доллар. Однако основная причина такого поведения — рост процентных ставок по депозитам в рублях, вызванный ужесточением денежно-кредитной политики ЦБ», — заключает Осадчий.

С начала года ЦБ поднял ключевую ставку уже вдвое, с 4,25 до 8,5%. К 17 декабря ставки по срочным рублевым вкладам в крупных российских банках достигли максимума с конца 2017 года, следует из расчетов Frank RG. Доходности сберегательных продуктов в рублях усилили рост после того, как Банк России в конце октября поднял ставку сразу на 0,75 п.п., до 7,5%, а 17 декабря — еще на 1 п.п., до 8,5%. На этом фоне банки не исключали роста ставок по вкладам до двузначных значений, писал РБК.

Продажа валюты и перекладывание сбережений — элементы рационального поведения домохозяйств, считает Сусин. «В последнее время мы видим, что при падении рубля и обострении геополитической риторики население скорее продает валюту, чем покупает. В отличие от кризиса 2014 года, мы видим достаточно рациональный подход к валютным операциям, это означает некую заякоренность курса рубля», — отмечает он.

По словам эксперта, в декабре российские банки с высокой вероятностью зафиксируют приток сбережений населения на срочные вклады и счета, но «вопрос в том, какая часть будет конвертирована в валюту, а какая уйдет в рубль». «Это будет указывать, хорошо ли работает трансмиссия денежно-кредитной политики сейчас: если мы увидим, что значительная часть осталась в рубле, то, наверное, это будет сигналом того, что депозитная активность восстанавливается и Банк России в какой-то достаточно близкой перспективе может завершить цикл повышения ставки», — поясняет Сусин.

Семь банков из числа системно значимых в июне потеряли свыше $600 млн с валютных депозитов россиян. Банки предлагают слишком низкую доходность сбережений и отказываются продлевать вклады, объясняют аналитики

Крупнейшие российские банки продолжают терять валютных вкладчиков даже после пика кризиса и пандемии, следует из отчетности кредитных организаций на 1 июля. Отток $602,4 млн с депозитов в иностранной валюте в июне пережили семь из 11 системно значимых игроков, оценил по просьбе РБК аналитик банка БКФ Максим Осадчий. Это ВТБ (-$470,9 млн), Райффайзенбанк (-$55,9 млн), Альфа-банк (-$49,1 млн), «Юникредит» (-$18,4 млн), «Открытие» (-$13,7 млн), Московский кредитный банк (-$26,7 млн) и Росбанк (-$23,8 млн).

Для сравнения, в марте отток из девяти системно значимых банков составил $3,8 млрд, в апреле — $1,1 млрд из десяти банков, в мае — $505 млн из семи кредитных организаций.

В целом по банковскому сектору, по данным Банка России, средства россиян в иностранной валюте (с учетом денег на текущих счетах) на 1 июля достигли $89,56 млрд, за месяц увеличившись на $593 млн. Валютные сбережения россиян в банках росли второй месяц подряд после длительного оттока. Но рост обеспечило именно увеличение валютных средств на текущих и карточных счетах.

По расчетам Осадчего, клиенты в июне забрали с валютных депозитов $356,45 млн и положили на текущие счета $846,69 млн. Речь идет о банках, раскрывающих отчетность на сайте ЦБ, но среди них нет, например, системно значимого Промсвязьбанка, опорного банка для оборонного сектора.

Почему клиенты закрывают депозиты

Основная причина оттока средств с валютных депозитов — их низкая доходность, говорит старший кредитный эксперт Moody’s Ольга Ульянова. По ее словам, предлагаемые банками условия по сберегательным продуктам «практически нивелируют экономическую разницу между хранением валютных средств во вкладах и на текущих или карточных счетах». Уровень ставок по валютным вкладам зависит от денежно-кредитной политики центробанков: Европейский ЦБ держит нулевую ставку с 2016 года, а в марте 2020 года, на фоне пандемии, резко опустила ставку (до околонулевого уровня) и ФРС США.

При схожей доходности пользоваться счетом удобнее, соглашается Осадчий. Он обращает внимание на переток валютных сбережений из вкладов на счета с апреля, когда в России был введен режим самоизоляции на фоне пандемии коронавируса. В апреле—июне с валютных депозитов клиенты сняли чуть больше $2 млрд, а на текущие счета за те же три месяца поступило $1,9 млрд, оценил аналитик банка БКФ.

Telegram все ближе к мечте о супераппе. Чего еще в нем не хватает бизнесу

Как не оставить наследников ни с чем при переезде и релокации бизнеса

Почему инвесторы бегут из крипты: две причины и одна теория заговора

40% в год — уже норма: как живет Аргентина в условиях рекордной инфляции

Зачем главы крупнейших компаний чистят туалеты и едят собачий корм

Экономика РФ вступила в период изменений. Как это сказывается на банках

В России — новые правила гособоронзаказа. Кому стало невыгодно работать

Потолок выше 700 тыс. руб. в месяц: cколько получают No-code разработчики

Переток средств с депозитов на счета в иностранной валюте наблюдался и в системно значимых банках. Например, ВТБ, Райффайзенбанк, Альфа-банк, «Юникредит» и «Открытие» зафиксировали приток средств физлиц на валютные счета, следует из их отчетности. МКБ и Росбанк, клиенты которых в июне закрывали валютные депозиты, столкнулись со снижением остатков и на счетах. Средства физлиц на счетах в иностранной валюте в семи банках выросли за месяц на $469,42 млн, не компенсировав отток с депозитов. «Большинство клиентов, изымавших средства со срочных вкладов, остались с ВТБ», — сказал РБК представитель банка. Остальные кредитные организации не пояснили, какая доля их вкладчиков оставила изъятые средства на счетах.

Как следует из статистики ЦБ, в мае средняя ставка по депозитам в долларах сроком до одного года немного выросла — до 0,85% годовых, доходность длинных вкладов в американской валюте почти не изменилась (0,88%). Банки также повысили доходность коротких депозитов в евро, с 0,08 до 0,31% годовых. По данным Frank RG, в июне 11 кредитных организаций, в том числе «Открытие» и Альфа-банк, снижали ставки по вкладам в долларах.

На текущих счетах могут «оседать» средства с вкладов, которые невозможно продлить, полагает старший аналитик банковских рейтингов Национального рейтингового агентства (НРА) Надежда Караваева. Она напоминает, что с лета 2019 года многие крупные банки перестали принимать депозиты в евро. «Возможно, сейчас ситуация такова, что наступает время окончания срока действия вкладов предыдущих лет. При этом по таким депозитам отсутствует возможность пролонгации», — поясняет Караваева.

Эту версию подтверждают в Райффайзенбанке, который больше не открывает депозиты в евро и долларах. «По существующим депозитам была отменена пролонгация. После окончания срока вклада средства вместе с процентами поступают на счет, с которого вклад был открыт», — сказал представитель кредитной организации. В 2020 году, помимо Райффайзенбанка, прием вкладов в долларах с 13 марта по 1 апреля приостанавливал Росбанк. Его представитель заявил, что досрочного оттока средств с депозитов не наблюдается, изменение структуры сбережений клиентов после окончания срока вклада «ожидаемо и объяснимо в текущей рыночной ситуации».

В МКБ отток средств клиентов с валютных депозитов и счетов объяснили «колебаниями курса рубля». В июне рубль временно укреплялся по отношению к доллару и евро, возвращаясь к докризисным отметкам, но к концу месяца рост был нивелирован. В понедельник, 27 июля, доллар торговался в районе 71,4–71,9 руб.

Старший аналитик рейтингового агентства НКР Егор Лопатин считает, что россияне могли использовать свои валютные сбережения на текущее потребление. «В июне заметно возросла потребительская активность населения и реализовался спрос на крупные покупки (автомобиль, бытовая техника, ремонт, отпуск), отложенный на период карантинных ограничений», — отмечает аналитик.

Как отток валюты с депозитов влияет на устойчивость банков

В июне банки резко сократили запасы валюты, писал РБК. Профицит валютной ликвидности в секторе за месяц упал сразу на 30,88%, или $2,1 млрд долларов.

Впрочем, российские банки сохраняют достаточный запас валютной ликвидности, необходимый для операций, считает Ульянова. «Ничто не указывает на возникновение дефицита в ближайшие месяцы, если только какие-нибудь новые «черные лебеди» не спровоцируют оттоков», — подчеркивает старший кредитный эксперт Moody’s.

Участники рынка сейчас не заинтересованы наращивать пассивы в валюте, считает аналитик банка «Хоум Кредит» Станислав Дужинский. «Для банков увеличение доли валютных пассивов означает рост отчислений в фонд обязательных резервов. Кроме того, норма резервирования валютных кредитов выше рублевых, что ограничивает их выдачу и делает привлечение валютных пассивов еще менее востребованным», — резюмирует он.

В августе Центробанк отчитался, что население вывело со вкладов рекордную сумму в валюте. По отчетности Сбербанка та же ситуация продолжилась и в сентябре и, видимо, в октябре.

До этого такой же мощный отток был зафиксирован в апреле, после этого, россияне стали пополнять счета. И вот, ситуация снова вернулась. Как говорится, никогда не было и вот опять.

Причины оттока средств, в целом, лежат на поверхности, но все же не все.

1. Низкие ставки. Даже в рублях ставка становится не интересной – около 5% годовых, она дай Бог, покроет официальную инфляцию, а про не официальную уже не говорим. Дело не только в валютных вкладах – но и вообще в оттоке средств с депозитов. Как средство приумножения капитала этот вариант стал не интересен.

2. Многие банки стали отказываться от вкладов в валюте. Для банков это не очень выгодно, так как отчисления в Фонд страхования повышенные, если сравнивать с рублями. Кроме этого, если доллары еще хоть как-то в ходу, банки, естественно их инвестируют, то с евро ситуация хуже. Евро особо не интересно, поэтому найти вклад в евро, да еще и чтобы заработать – это надо постараться.

3. Курс рубля упал. Тут играет роль валютная переоценка. На 1 августа 1 доллар стоил 74,4 рубля, на 1 октября 77,3 рубля. Про апрель-май я уже молчу. Это рост курса примерно на 4%. Что будет дальше – не понятно, поэтому многие хотят «зафиксировать» данную доходность и забрать свои средства. Надо сказать, что если бы валюта лежала бы под подушкой – то вы заработали бы примерно столько же. Поэтому возвращаемся к пункту 1 и понимаем, что вклады – совсем не то, что надо сейчас.

4. Покупка недвижимости. Как вы, наверное, слышали – сейчас просто бум недвижимости. Покупают все – первичка, вторичка. Отделы продаж Застройщиков не справляются с потоком клиентов. Это связано и с льготной ипотекой, и со страхом, что рубль еще больше упадет и надо вложиться «во что-то стоящее». Срок действия льготной ипотеки был до 1 ноября – поэтому люди торопились. Сейчас программу продлили, но думаю, бум будет продолжаться.

5. Банально не хватает дохода и начинается «проедание» запасов. Не все легко пережили карантин. Кого-то уволили, у кого-то сократили зарплату. Хорошо еще, что есть что «проедать».

В период неопределенности, население предпочитает забрать деньги и искать более подходящие инструменты для инвестирования. Либо просто переждать ситуацию с «живыми деньги», мотивируя это «мало ли что». Эксперты еще говорят про дедолларизацию, но по моему скромному мнению – все это чушь. Доллары как были в ходу, есть и будут. Посмотрите количество запросов в поисковиках относительно доллара и евро. Первый в разы больше, чем второй! Даже если у нас вдруг запретят хождение долларов (в чем я очень сильно сомневаюсь!), на черном рынке цена скаканет выше крыши!

Где я держу накопления в валюте? На карте на мультивалютных счетах и часть в кэше. Мне важно, чтобы данные накопления у меня были под рукой и мне легко было бы их забрать при необходимости.

А у вас есть валютный вклад? Где вы предпочитаете хранить валюту, если она у вас есть?

В сентябре вкладчики Сбербанка забрали со срочных вкладов $462,4 млн, показывают расчеты аналитиков Frank RG на основе отчетности по форме 101.

Детали . Отток оказался меньше, чем в марте — тогда вкладчики вынесли $1,4 млрд, но больше, чем в апреле, когда отток сократился до $294,9 млн.

В мае и июне в Сбербанке был приток валюты на срочные депозиты — на $169,1 млн и $92,1 млн соответственно. В июле объем валюты на депозитах россиян снизился, но незначительно — на $43 млн. В августе возобновился приток на вклады — вкладчики принесли в Сбербанк $47,9 млн.

Одновременно с этим в последние три месяца Сбербанк, как и другие крупнейшие банки, фиксировал приток валюты на текущие счета. В июле граждане увеличили сумму на счетах на $262,3 млн, в августе — на $47,9 млн, а в сентябре на $85,1 млн.

Эксперты объясняли тенденцию снизившимися до почти нулевых значений ставками по валютным вкладам. Текущие счета предлагают больше гибкости в использовании средств при внезапно возникшей необходимости, кроме того, хранить валюту на них удобнее, если она потребуется перед поездкой за границу, говорила вице-президент Moody’s Ольга Ульянова.

Мнение эксперта . Управляющий директор НКР Станислав Волков полагает, что отток валюты с вкладов россиян в Сбербанке в сентябре усилился по нескольким причинам. «Валюта обычно нужна людям летом, в сезон отпусков. В 2020 году сезон отпусков начался позже, многие ездили за границу в сентябре и могли перед поездками снимать средства с валютных вкладов», – объясняет он.

Осенью западные страны обсуждали введение новых санкций против России. Негативный новостной фон влияет на настроения вкладчиков: в 2018 году на фоне слухов о возможной конвертации валютных вкладов в рублевые из-за санкций банки также испытали отток средств с депозитов в валюте, приводит пример Волков. На поведении клиентов банков также могли сказаться рост количества заболевших COVID-19 и возможные ограничения, связанные со второй волной, отмечает эксперт.

Контекст . Российские банки испытали отток валюты в начале пандемии: в марте и апреле. В марте из трех крупнейших банков клиенты забрали $3,6 млрд, а в апреле отток сократился до почти $1 млрд. Подобная динамика наблюдалась в кризисы 2008 и 2014 годов, говорил Frank Media аналитик S&P Роман Рыбалкин. В этом году граждане меняли валюту на рубли перед самоизоляцией или переводили ее в наличность.

Однако уже в мае вкладчики перестали паниковать: в большинстве крупных банков в мае был приток валюты на вклады и счета граждан. В Сбербанке чистый приток составил $381 млн, в Альфа-Банке — $87,3 млн, в Газпромбанке — $153,1 млн, в Райффайзенбанке — $55,4 млн, в Открытии — $10,8 млн. Суммарно в эти 5 банков граждане принесли $687,6 млн.

Зачем вам об этом знать . Валютные депозиты теряют привлекательность из-за низких ставок. Внушительные цифры по оттоку вкладов из крупных банков говорят о том, что банки не стремятся удерживать валютных вкладчиков. Отток может усилиться на фоне второй волны коронавируса.

Автор статьи

Читайте также: