Реквизиты банковского перевода в декларации как ввести

Обновлено: 26.07.2024

Если вы пополняли свой ИИС в 2020 году, а в качестве налоговой льготы выбрали получение вычета на взносы, то вам необходимо сформировать и подать декларацию 3-НДФЛ в налоговую инспекцию. Как это сделать через программу «Декларация», расскажем в статье.

Чтобы получить вычет, необходимо выполнить ряд условий. Читайте о них в статье «Выбор типа налогового вычета для ИИС». Если вы хотите подать декларацию через личный кабинет налогоплательщика, то прочитайте статью «2020: заполняем 3-НДФЛ через ЛКН для получения вычета на взносы по ИИС».

Пример

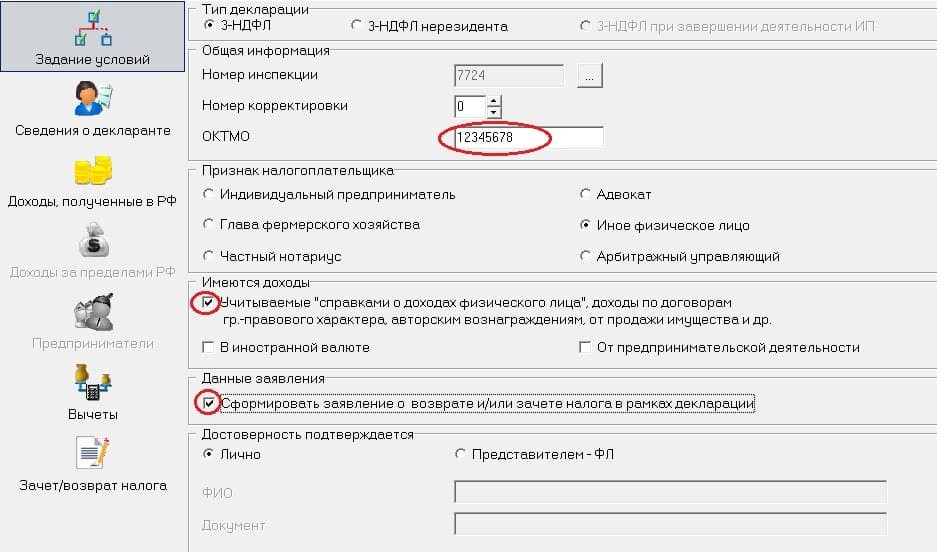

В первом разделе «Задание условий» необходимо отметить, что вы подаёте 3-НДФЛ и указать код своей налоговой инспекции. Если вы не знаете код, то вам поможет сервис ФНС России .

Поскольку декларация подаётся для возврата налога, ОКТМО следует указать тот, который указан в первом разделе справки 2-НДФЛ. Заполняется декларация на основании справки 2-НДФЛ, и эту информацию необходимо отразить в программе, проставив галочку напротив поля «Учитываемые „справками о доходах физического лица“. ».

Так как вы хотите вернуть налог, то нужно отметить «Сформировать заявление о возврате и/или зачёте налога в рамках декларации».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то потребуется указать его ФИО и реквизиты нотариально заверенной доверенности.

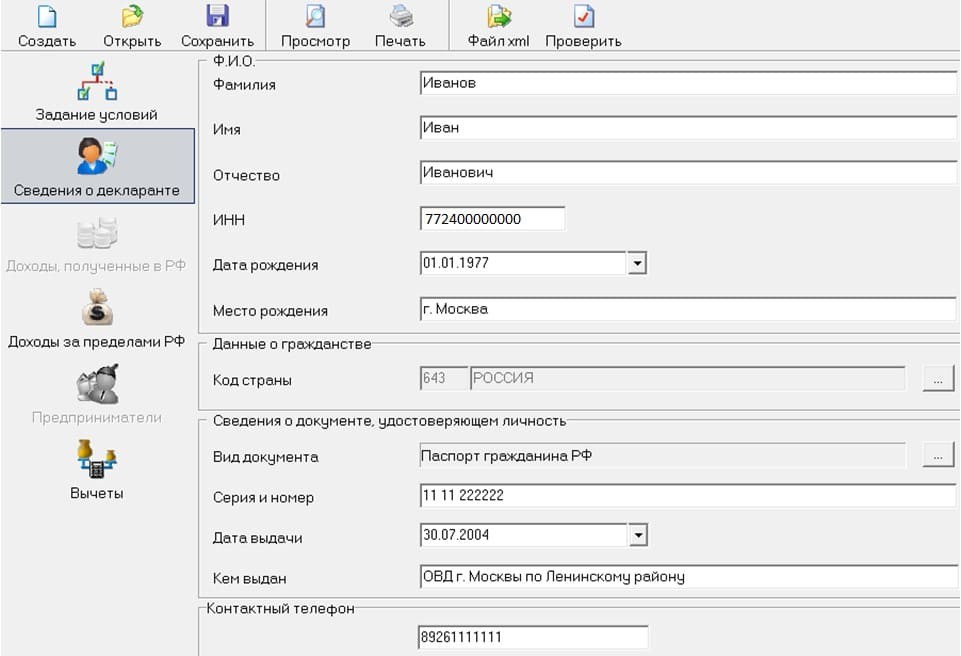

На второй вкладке «Сведения о декларанте» указываются персональные данные физлица.

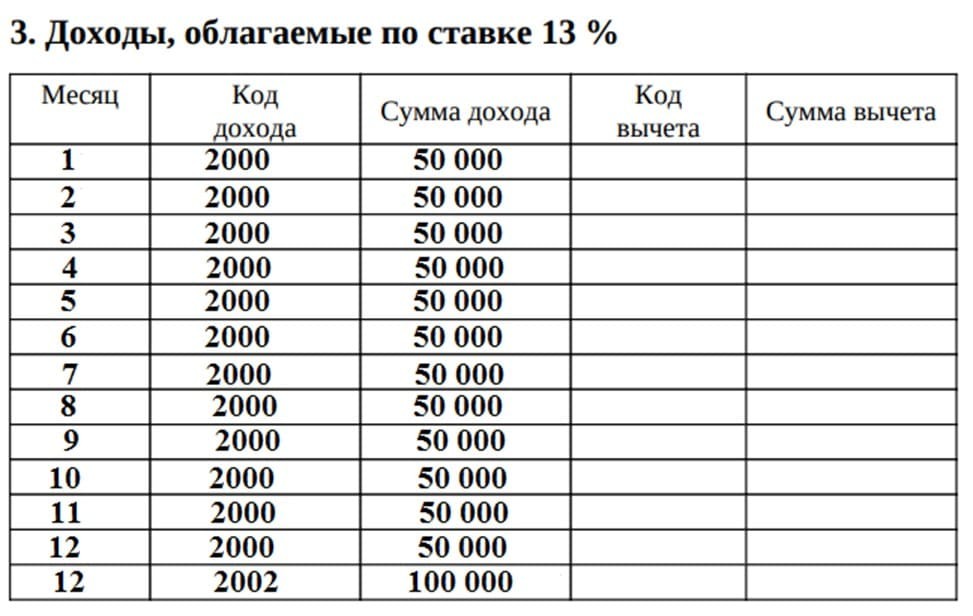

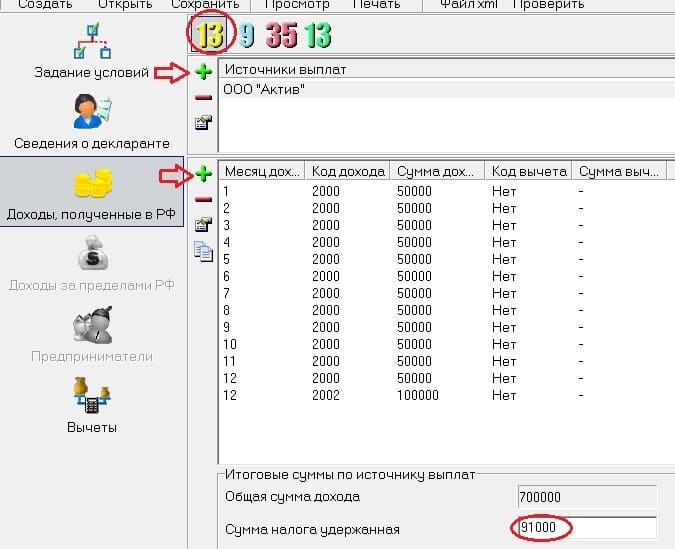

На вкладке «Доходы, полученные в РФ» необходимо выбрать жёлтую ставку налога 13% и добавить источник выплат, нажав «+». Далее из третьего раздела справки 2-НДФЛ следует построчно перенести информацию. А в самом низу проставить сумму удержанного налога. В нашем примере это 91 000 руб. (700 000 * 13%).

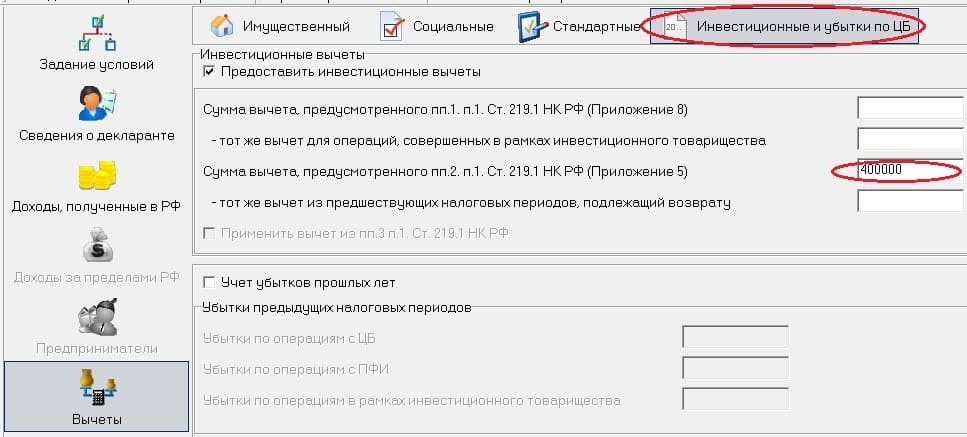

На последней вкладке «Вычеты» следует выбрать «Инвестиционные и убытки», а ниже проставить сумму денежных средств, которые были внесены на ИИС в течение 2020 года.

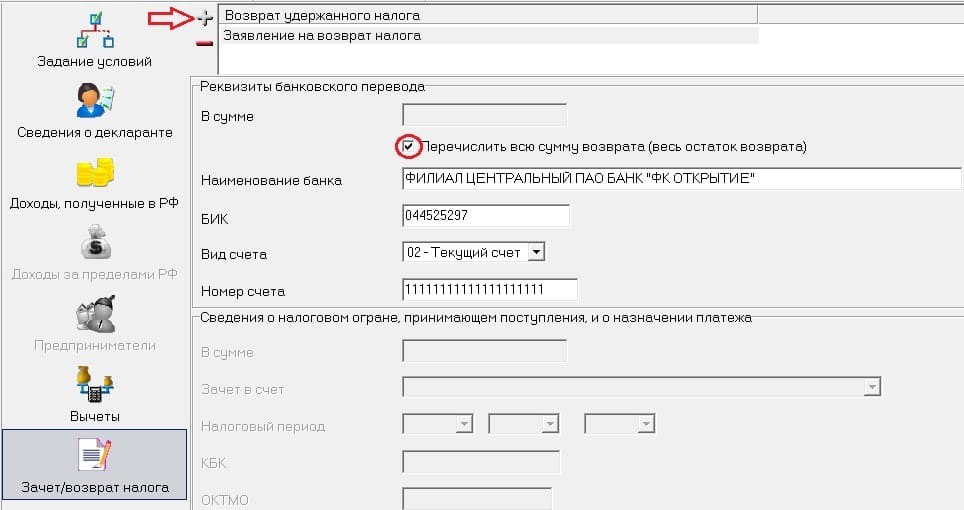

Далее программа предложит сформировать заявление на возврат налога. Если задолженности по другим видам налогов нет, то следует заявить, чтобы вся сумма возврата была перечислена на личный банковский счёт.

После этого декларацию можно распечатать и приложить к ней комплект подтверждающих документов. Распечатайте декларацию в двух экземплярах — один из них вы сдадите в налоговую службу, а второй вместе с отметками инспектора оставите у себя для подтверждения того, что вы представили документы.

Также заполненную декларацию можно сохранить в электронном виде, выгрузить в личный кабинет налогоплательщика и подать онлайн.

К подтверждающим документам относятся:

-

заявление о присоединении к регламенту;

Понравилась статья? Помогите сделать следующую ещё лучше — присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов — наши специалисты проконсультируют вас абсолютно бесплатно.

Наименование счета в заявлении на возврат НДФЛ — в новой форме заявления именно такого реквизита нет. Однако сведения о счете указываются, и должны быть отражены без ошибок, иначе с возвратом денежных средств будут проблемы. Где и как указать сведения о счете в новом бланке заявления на возврат, узнайте из нашей статьи.

В каких документах указывается наименование счета в рамках возврата НДФЛ

Законодательство РФ допускает возникновение самых разных оснований для возврата НДФЛ. К примеру, данная процедура может быть осуществлена:

- работодателем, переплатившим НДФЛ с зарплаты сотрудника;

- индивидуальным предпринимателем, применяющим ОСН и переплатившим (либо ошибочно уплатившим) НДФЛ;

- физлицом — резидентом РФ, имеющим право на налоговый вычет.

Начиная с декларации за 2020 год, есть возможность подать заявление прямо в составе 3-НДФЛ. Оно приведено в Приложении к разд. 1 декларации.

Ниже остановимся на указании сведений о счете, на который вы хотите получить возврат.

Реквизит «Наименование счета» при возврате НДФЛ: на что обратить внимание

Банковские счета, используемые в РФ, бывают следующих основных разновидностей:

Применяются ИП и юрлицами для осуществления различных хозяйственных операций (расчетов с поставщиками, выплаты зарплаты, уплаты налогов).

2. Текущие или личные.

Применяются физическими лицами для осуществления нехозяйственных финансовых операций (таких как размещение денежных средств для текущего пользования, оплата ЖКХ, услуг связи и иных сервисов, совершение покупок через интернет или по привязанной к счету пластиковой карте).

Применяются юр- и физлицами в рамках осуществления операций по вкладу (пополнение, снятие средств).

В новой форме заявления на возврат они указываются не наименованием, а соответствующим кодом:

Коды для основной массы фирм и физлиц предусмотрены следующие:

- 01 — расчетный счет;

- 02 — текущий счет;

- 07 — счет по вкладам (депозитам).

Юридические лица для возврата налога указывают свой расчетный счет. ИП может указать как расчетный, так и текущий счет. Физлицам, в свою очередь, рекомендуется использовать при возврате НДФЛ текущие счета.

Обратите внимание, что депозитный счет может указываться для возврата налога, только если в условиях договора по вкладу есть пункт, разрешающий прием денежных средств на счет от третьих лиц.

О правилах открытия счета через интернет читайте в материале «Возможно ли открыть счет в банке через интернет?».

Образец заполнения банковских реквизитов в заявлении на возврат НДФЛ представлен на картинке ниже.

Аналогично код приводится и в заявлении, подаваемом в составе 3-НДФЛ. Если хотите посмотреть построчный алгоритм заполнения такого заявления, получите бесплатный пробный доступ и переходите в К+.

Итоги

Денежные средства в виде возвращаемого НДФЛ перечисляются ФНС на счет, указанный в заявлении на возврат налога. Наименование этого счета должно соответствовать его фактическому назначению, а также корреспондировать с юридическим статусом заявителя, который может быть физлицом, ИП или юрлицом.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Образец заполнения 3-НДФЛ может понадобиться, если нужно уплатить налог с доходов за прошедший год либо вернуть НДФЛ. Для этого подается декларация в ИФНС. Рассмотрим алгоритм оформления декларации 3-НДФЛ, а также образец заполнения формуляра.

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. Соответствующий образец заполнения 3-НДФЛ см. здесь.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога.

ВАЖНО! С отчетности за 2021 год форму 3-НДФЛ нужно оформлять на обновленном бланке в редакции приказа ФНС России от 15.10.2021 № ЕД-7-11/903@.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзор, чтобы узнать все подробности нововведений.

Ознакомиться с образцом заполнения 3-НДФЛ по соответствующим вычетам можно в материалах:

- "Заполнение декларации 3-НДФЛ на имущественный вычет";

- "Декларация 3-НДФЛ на лечение";

- "Налоговая декларация 3-НДФЛ за учебу - образец".

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример - приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Как заполнить и сдать декларацию 3-НДФЛ за 2021 год индивидуальному предпринимателю, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение. Это бесплатно.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

Заполнение декларации 3-НДФЛ для получения возмещения из бюджета производится отдельно за каждый календарный год. Срок ее сдачи не установлен, а потому она может быть представлена в ИФНС не только в любом месяце года, следующего за отчетным, но и в течение трех лет, следующих за отчетным годом. Возникновение 3-летнего периода при отсутствии установленного срока сдачи объясняется тем, что такой срок действует для подачи заявления на возврат налога. Таким образом, в 2022 году может быть сдана декларация за 2019, 2020 и 2021 годы, т. е. за те, по которым налог можно вернуть.

Где взять бланк декларации за 2019 и 2020 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2022 году могут понадобиться:

- справка 3-НДФЛ образца 2019 года;

- образец справки 3-НДФЛ 2020 года;

- декларация 3-НДФЛ 2021 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году.

Для отчета за 2019 год следует использовать бланк 3-НДФЛ, утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506@. Этот бланк можно скачать в нашем материале "3-НДФЛ: новая форма за 2019 год".

За 2020 год декларацию можно найти здесь.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Артеменко Руслан Николаевич в 2021 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2021 году Артеменко Р.Н. получал доходы от:

- ООО «Альтернатива» в сумме 90 008,07 руб., из них налогооблагаемая база 56 408, 07 руб., с которой был удержан НДФЛ в сумме 7 333 руб.

- ООО «Сигма» в сумме 78 085,27 руб, из которой работодатель удержал НДФЛ в сумме 10 151 руб.

Данные Приложения 1 он взял из справок о доходах, которые ему предоставил по запросу работодатель.

Если на основании декларации 3-НДФЛ вы должны заплатить налог, то это можно сделать онлайн через личный кабинет налогоплательщика или воспользоваться сервисом ФНС России.

Когда вы отчитываетесь о полученных доходах, сдать декларацию за 2018 год необходимо не позднее 30 апреля 2019 года. А уплатить налог по этой декларации следует не позднее 15 июля 2019 года.

Заплатить налог можно несколькими способами.

Уплата через ЛК налогоплательщика

Через несколько дней после того, как вы отправили 3-НДФЛ, в вашем ЛК появится информация о наличии задолженности.

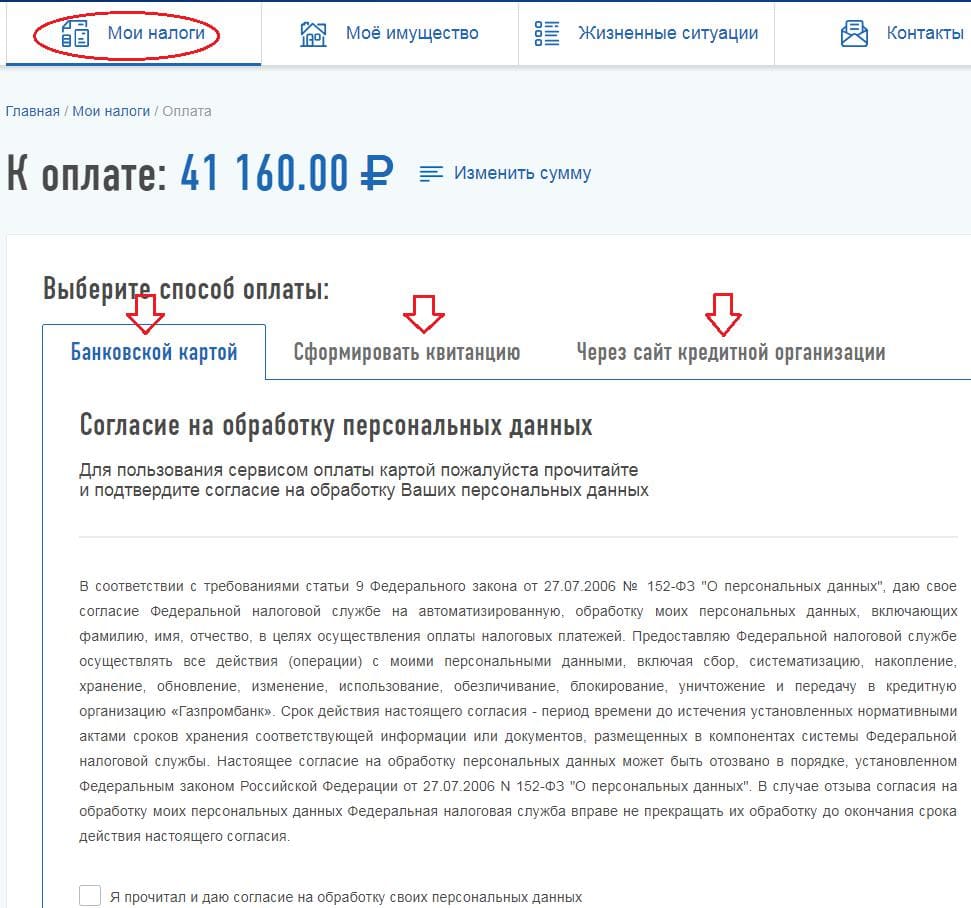

Чтобы оплатить сумму в бюджет, следует зайти во вкладку «Мои налоги» и выбрать удобный для вас вариант оплаты.

-

Банковской картой. Предполагает внесение данных вашей карты.

Оплата, если нет личного кабинета

Данный сервис представляет возможность оплатить налоги, в том числе по декларации 3-НДФЛ, а также пени и штрафы при их наличии.

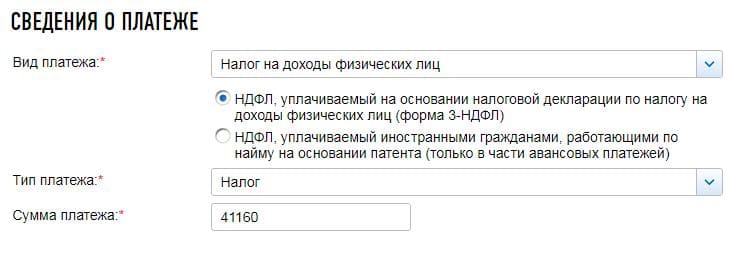

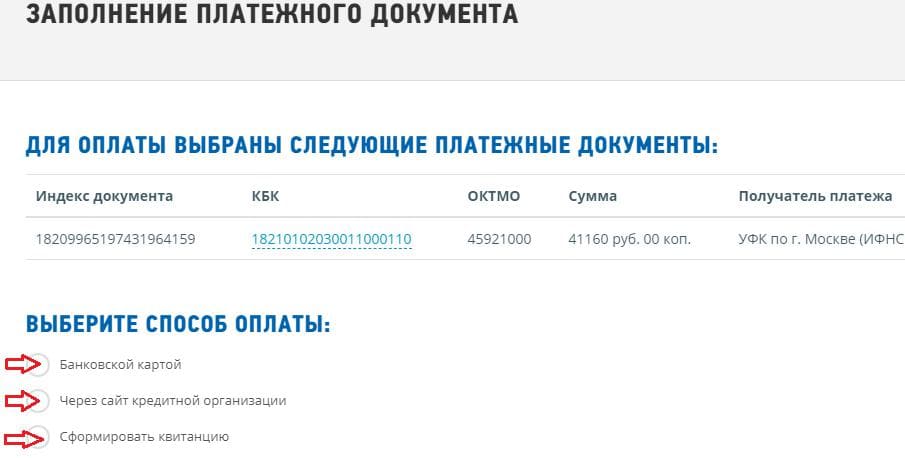

В нашем примере мы должны заплатить только налог в размере 41 160 руб. согласно представленной декларации 3-НДФЛ. Эту информацию следует отразить в разделе «Сведения о платеже».

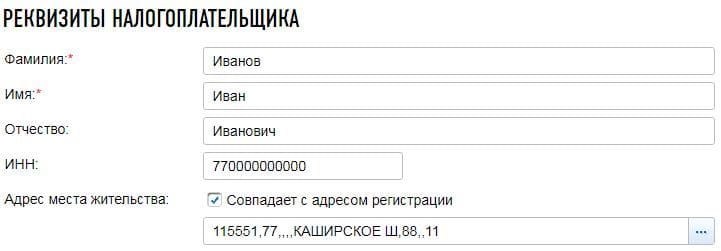

Далее сервис попросит указать реквизиты получателя платежа. Для этого необходимо внести сведения о вашей постоянной регистрации, а программа автоматически проставит код налоговой инспекции и муниципальное образование.

Ниже программа попросит указать ваши персональные данные. Если вы хотите оплатить онлайн, то обязательно укажите ИНН.

Далее необходимо нажать кнопку «Оплатить», и сервис перенаправит вас на итоговую страницу, где будет предложено выбрать удобный способ оплаты: банковской картой, через сайт банка или сформировать бумажную квитанцию.

Учтите, если вы не оплатите налог по 3-НДФЛ до 15 июля, то, начиная с 16 июля, вам будет начисляться пеня за каждый день просрочки по уплате налога.

Для физических лиц пеня за каждый календарный день просрочки рассчитывается как 1/300 ставки рефинансирования ЦБ РФ от неуплаченной суммы налога по следующей формуле:

Сумма пени = сумма налога * ставка реф. в период просрочки * 1/300 * количество дней просрочки

Когда вы погасите налоговую задолженность, пени прекратят начисляться. Для их оплаты инспекция пришлёт уведомление об оплате. Уплатить их можно также через ЛК налогоплательщика или воспользоваться сервисом.

Понравилась статья? Помогите сделать следующую ещё лучше – присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи . Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов – наши специалисты проконсультируют вас абсолютно бесплатно.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Если вы подаете декларацию 3-НДФЛ для получения налогового вычета, то вам нужно заполнить заявление на возврат. Причём вид вычета не имеет значения: если декларация сформирована, и сумма по ней подлежит возврату из бюджета, то без заявления вам не обойтись. В нём указываются банковские реквизиты, куда будут перечислены денежные средства.

Как заполнить через ЛК налогоплательщика?

Если вы заполняете и отправляете декларацию онлайн через личный кабинет налогоплательщика физического лица, то программа сама предложит сформировать заявление на возврат сразу после отправления декларации.

При оформлении заявления программа автоматически подтянет часть данных из личного кабинета — вам останется заполнить лишь реквизиты счёта. Учтите, что налоговая инспекция перечислит деньги только на счёт самого налогоплательщика. Счета третьих лиц указывать нельзя. После внесения всех данных можно отправлять заявление в инспекцию.

Узнайте, как ИИС может повысить доходность ваших инвестиций

Заполнение заявления через ЛК после камеральной проверки

Согласно законодательству, возврат налога должны произвести в течение одного месяца со дня получения инспекцией заявления, но не ранее срока окончания камеральной проверки (п. 6 ст. 78 НК РФ, письмо Минфина России от 21.02.2017 г. N 03-04-05/9949). При этом камеральная проверка проводится в течение трёх месяцев (п. 2 ст. 88 НК РФ). То есть максимальный срок для возврата составляет 4 месяца.

Исходя из вышесказанного, можно сделать вывод, что необязательно вместе с декларацией подавать заявление на возврат. Его можно подать после того, как инспекция проведёт камеральную проверку и подтвердит сумму к возврату. Отслеживать ход проверки можно во вкладке «Налог на доходы ФЛ и страховые взносы» в разделе «Декларация по форме 3-НДФЛ».

Как заполнить заявление на возврат на бланке?

В 2017 году ФНС России утвердила новую форму заявление о возврате (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@).

На первом листе отражается общая информация о налогоплательщике, о налоге, который он хочет вернуть, и за какой период. Код по ОКТМО переносится из 1 раздела справки 2-НДФЛ. Мы делаем возврат по НДФЛ, для этого налога предусмотрен свой код бюджетной классификации: 18210102010011000110.

На втором листе следует внести банковские реквизиты, куда будет осуществлено перечисление денежных средств, а также паспортные данные.

Если вы указали ИНН, то вы вправе не заполнять 3 лист, а предоставить в инспекцию только первые два.

Если возврат суммы налога осуществляется с нарушением установленного срока, то помимо суммы налога должны быть выплачены проценты, которые начисляются за каждый календарный день нарушения срока возврата. Подробнее об этом читайте в моей статье.

п. 10 ст. 78 НК РФ

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: