Справка о доходах за пределами рф втб брокер где взять

Обновлено: 07.09.2024

До конца апреля необходимо подать декларацию о доходах за 2020 год в ФНС. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, этот выпуск Fingram — вам. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т. д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

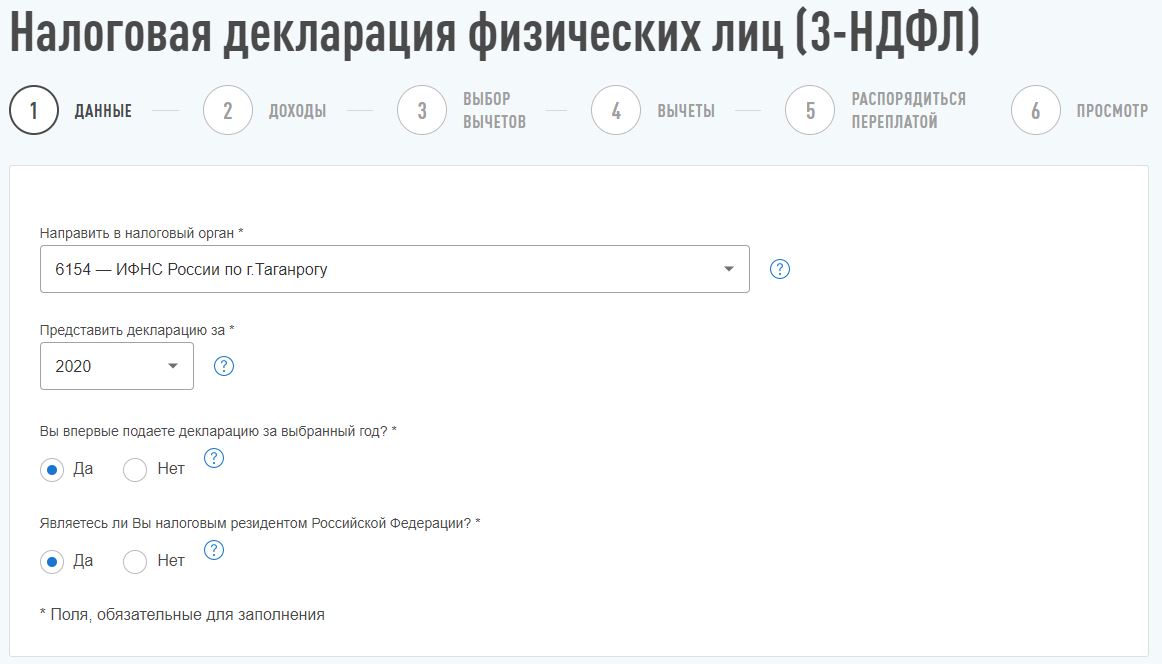

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

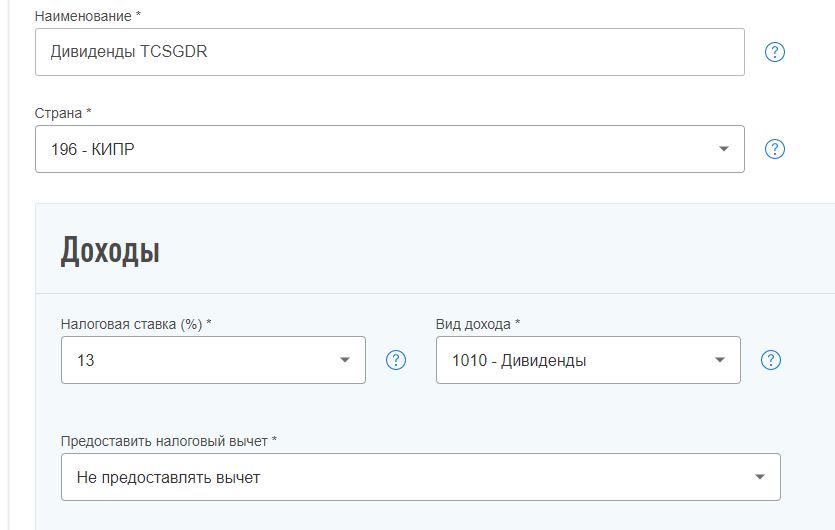

Наименование источника дохода (например, «Дивиденды TCSGDR»).Страна регистрации компании (по бумагам «Тинькофф» — Кипр, код 196).Налоговая ставка (13%).Вид дохода – код 1010 (дивиденды).Не предоставлять налоговый вычет:

Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Как заказать отчёт о выплатах дохода по ценным бумагам в личном кабинете

Если вы инвестируете в иностранные компании, то до 30 апреля вы должны подать декларацию 3-НДФЛ. Для её заполнения вам понадобится «Отчёт о выплатах дохода по ценным бумагам иностранных эмитентов». Те, кто не подаст декларацию вовремя, могут получить штраф 5 % от неуплаченного налога за каждый месяц опоздания, но не меньше 1 000 ₽ и не больше 30 % от неуплаченного налога.

В личном кабинете вы можете самостоятельно заказать «Отчёт о выплатах дохода по ценным бумагам». Он будет готов в течение 15 минут. Обязательно укажите соглашение, по которому вы хотите сформировать отчёт, и период, за который нужно сформировать отчёт. Обычно указывают предыдущий календарный год с 1 января по 31 декабря.

Вот как заказать отчёт:

Зайдите в меню «Распоряжений», выберите «Заказ документов за подписью сотрудников Банка (электронная версия)» и нажмите «Подать поручение».

В появившемся окне нажмите «Выбрать документ» и выберите пункт «Отчёт о выплатах по ценным бумагам».

Укажите период, за который нужно сформировать отчёт.

В таблице распоряжений по выбранному соглашению появится запись о поданном поручении с указанием статуса подготовки отчёта.

После того как отчёт сформируется, можете скачать документ. В нём будут указаны все выплаты за заданный период с печатью Банка и подписью уполномоченного сотрудника Банка.

- Чат-бот

- Брокерский счёт

- Продукты ВТБ

- Налоги

- Маржинальное кредитование

- Доход по ценным бумагам

- Купить или продать

- Пополнения и выводы

- ИИС

- Сервисы ВТБ

Не пропустите важные подборки

Во что и как можно инвестировать

Зачем вообще инвестировать

Если хочется начать, но лень глубоко разбираться

Что надо знать, чтобы торговать как профи

Будьте в курсе новостей Школы

- Курсы

- Играть

- В эфире

- Помощь

- Во что и как можно инвестировать

- Зачем вообще инвестировать

- Если хочется начать, но лень глубоко разбираться

- Лайфхаки инвестора

- Что надо знать, чтобы торговать как профи

- Разбор

На вашу почту отправлено письмо со ссылкой для подтверждения регистрации

Согласие на обработку персональных данных

Действуя свободно, своей волей и в своём интересе, а также подтверждая свою дееспособность, я даю свое согласие Банку ВТБ (ПАО) (далее — Банк), расположенному по адресу Дегтярный переулок, д. 11, лит. А, г. Санкт-Петербург:

В указанных целях Банк вправе осуществлять передачу моих персональных данных в объёме, необходимом для достижения указанных в Согласии целей, третьим лицам на основании заключённых с ними договоров, в том числе операторам связи, организациям, входящим в группу компаний ВТБ, Партнёрам Банка.

Согласие дается на обработку следующих персональных данных: фамилия, имя, адрес электронной почты, файлы cookie, иные пользовательские данные в объёме, необходимом для достижения указанных в Согласии целей.

На днях зашел в личный кабинет на сайте ФНС и увидел, что за год заработал несколько миллионов, хотя это не так. Посмотрел в справку 2-НДФЛ — доход действительно огромный, таких денег я не зарабатываю.

Как я понял, все из-за инвестиций: брокер посчитал весь оборот от сделок с ценными бумагами моим доходом. Но это же и мои личные деньги, на которые я изначально покупал ценные бумаги, и убыток от сделок. Здесь какая-то ошибка? Как брокер должен учитывать доходы от продажи ценных бумаг в справке 2-НДФЛ ?

Например, я кладу на брокерский счет свои 50 000 Р , по итогам года зарабатываю всего 2000 Р , но при этом из-за неоднократных сделок купли-продажи ценных бумаг оборот получается 1 200 000 Р — и эта сумма отражается в справке 2-НДФЛ.

Если доходы — это оборот от сделок с ценными бумагами, то получается, я должен платить налог с оборота? Но эта огромная сумма не мой фактический доход — я заработал всего 2000 Р за год. Где справедливость?

С точки зрения инвестора доход — это прибыль от инвестирования. Но эта точка зрения сильно отличается от норм налогового кодекса.

Справка, которую можно увидеть в личном кабинете или получить у налогового агента, на самом деле называется «Справка о доходах и суммах налога физического лица», но для краткости и по привычке я буду называть ее 2-НДФЛ. У справки строгий формат и порядок заполнения — и там действительно указывается, как вы его называете, оборот от сделок с ценными бумагами. Но это не значит, что вы заплатите налог с этой суммы. В справке есть отдельное поле с налогооблагаемой базой — с нее и рассчитывается налог.

Расскажу подробно, как разобраться в справке 2-НДФЛ, если в ней есть сведения о доходах по операциям с ценными бумагами.

Как победить выгорание

Что по налоговому кодексу считается доходом от сделок с ценными бумагами

В налоговом кодексе доходом считается сумма, которую инвестор получил от продажи ценных бумаг в течение года. Деньги, потраченные на покупку этих ценных бумаг, не учитываются. Также в эту сумму не входят доходы от роста стоимости акции, если она еще не продана, — учитываются только реализованные ценные бумаги.

В справке 2-НДФЛ сумма доходов от реализации указывается в разделе 3. Для операций с ценными бумагами существуют такие коды дохода:

- 1530, если бумаги обращались на бирже;

- 1531, если бумаги не обращались на бирже;

- 1544, если ценные бумаги обращались на бирже и были проданы на ИИС;

- 1545, если бумаги не обращались на бирже и были проданы на ИИС.

Сумма доходов по всем кодам доходов из раздела 3 попадает в раздел 5 как общая сумма дохода. Для инвестора было бы понятнее назвать это значение оборотом или выручкой, но в налоговом кодексе такого термина нет. Именно эта сумма отражается в кабинете налогоплательщика на сайте ФНС в разделе про доходы. Но это не та сумма, с которой надо заплатить налог.

А это суммы дохода из справок 2-НДФЛ от разных брокеров. Видно, что брокеры удерживают налог не со всей суммы дохода

С какой суммы из справки 2-НДФЛ брокер удерживает налог

Доходы от продажи ценных бумаг можно уменьшить на расходы — суммы, которые инвестор ранее потратил на покупку этих ценных бумаг. Эти расходы, в том числе брокерские комиссии, отражаются в столбцах «Код вычета» и «Сумма вычета» в справке 2-НДФЛ . Для расходов по операциям с ценными бумагами используется код вычета 201.

Бывает, что для одного кода дохода применяется несколько кодов вычета. Например, инвестор получил прибыль от торговли ценными бумагами и применил к части доходов инвестиционный вычет на долгосрочное владение ценными бумагами. Тогда в справке 2-НДФЛ будут указаны коды вычета 201 и 618.

Чтобы понять, что за доходы и вычеты указаны в справке 2-НДФЛ , можно изучить приложения 1 и 2 к приказу ФНС № ММВ-7-11/387@ — там перечислены значения кодов доходов и вычетов.

Доходы минус расходы — это финансовый результат. Положительный финансовый результат признается налоговой базой. Она указывается в разделе 5 справки 2-НДФЛ — это и есть та сумма, с которой нужно заплатить налог.

Так выглядят два кода вычета к одному коду дохода в справке 2-НДФЛ: расходы по операциям с ценными бумагами и вычет от реализации ценных бумаг старше трех лет

Что с убытком от реализации ценных бумаг

Бывает, что по итогам года инвестор не получил прибыль или просто не стал ее фиксировать. Если доходы от реализации ценных бумаг меньше суммы расходов на их приобретение, значит, по итогам года инвестор получил убыток. Сделать вывод о сумме полученного убытка из справки 2-НДФЛ нельзя: в этой форме невозможно указать сумму вычета больше, чем сумма расхода. В таком случае в справке код дохода и соответствующий ему код вычета будут равны.

Брокер не передает в ИФНС данные о сумме полученных убытков. Если инвестор хочет перенести убытки на будущие периоды — уменьшить доход на сумму ранее полученных убытков, — ему нужно самостоятельно подать налоговую декларацию по итогам того года, в котором он получил доход.

Тоже столкнулась с этим вопросом,и для меня это стало проблемой. В связи с тем,что в справке 2ндфл сумма оборота указывается как доход,мне отказали в соц.защите в выплате пособия на детей с 3 до 7 лет. Соцзащита ссылается именно на эту справку из налоговой. Пришлось обратиться к юристам и подать в суд и прокуратуру.

Дарья, а расскажите, какой результат? Соцзащита согласилась считать доходом налоговую базу или нет?

Наталья, добрый день. Служащие соцзащиты при моем личном визите,сказали что не обязаны расшифровывать справки,а указывают лишь то,что указано в доходе. соцзащита пока вообще проигнорировала претензию которую мы отправили в досудебном порядке. Написали жалобу в прокуратуру,чтобы превела проверку,и юристы подготавливают документы в суд.

Дарья, как эксперт в налоговом праве, сомневаюсь что вас верно проконсультировали. Вам нужно не бороться с системой, а нужны разъяснения и помощь от системы. Банк все сделал по закону - а соц защита наверняка действует строго по инструкциям и смотреть на ваш расход - это как раз превышение должностных полномочий. Вам нужны разъяснения от фин органов и чтобы соц защита методики подправила, чтобы учитывала расход.

В, можно еще обжаловать в Конституционный суд что п.7ст.214.1 нк в свете региональных указов нарушает ваше право на соц защиту или сами указы губернаторов где не учитывается расход. Но это дооолгая история с непредсказуемым результатом.

Рекомендую взвесить сколько ресурсов (энергии, сил, времени и денег) вы потратите (инвестируете) с эффектом (12 тр на пособие). Честно - если вы это время потратите на доп работу - получите денег в несколько раз больше. 12 тр в мес получает помощник предпринимателя - вы на борьбу потратите несколько месяцев, можно посчитать окупаемость инвестиций.

Мне, к примеру, очень нужны активные помощники в бизнес. Занимаюсь вопросами налоговой справедливости и несу налоговую грамотность в массы.

В, здравствуйте! Можно узнать о работе у вас?

В, моя инста dorofeeva_tory и я обязательно напишу в ней ваши истории - чтобы как можно больше людей учитывали действующее законодательство и риски, связанные с инвестиционной деятельностью.

Желаю не терять веру и внутренний свет, пользоваться мышлением инвестора, использовать свою ярость себе во благо и всего самого доброго!

Дарья, здравствуйте.

У меня такая же проблема с пособием. А добавьте меня в чатик, если есть такой. Буду очень благодарна!

Инна, Как решили этот вопрос. та же самая проблема

Дарья, здравствуйте, как с Вами связаться? У меня такая же проблема

Дарья, а расскажите, какой результат сейчас.

Тоже столкнулась с этим вопросом все тоже самое

Наталья, добавьте меня в группу тоже отказ в пособии

Наталья, добрый день

Подскажите тогда

Я внесла 15000 в 2021 году на брокерский счёт. закупила разных инструментов. ничего не продам, больше на счёт вносить не буду

Как будет выглядеть 2 ндфл ?

Мария, никак не будет. Нет дохода - нет 2- ндфл

Виктор, неверно! я внесла сумму на пробу, не помню точно какую около 150тр, ровно 2 недели покрутила, повертела, -2000р ушло. В итоге ушла за ноябрь 2-ндфл на меня, что у меня доход 250тр и далее по тексту этой статьи. И всё, остались мы тоже без пособий.

Муж так покрутил весь 2020 год на инвестициях тинькова, тоже примерно 150тр (те же самые, что я потом попробовала покрутить позже), так он за весь 2020 по отчёта стал миллионером! хотя тоже в минус ушёл. 2-НДФЛ за него конечно же ушла в налоговую.

Ирина, здравствуйте! "Покрутили, повертели" = покупали и ПРОДАВАЛИ, а значит фиксировали финансовый результат. Он будет отражен в 2-НДФЛ и, если финрез положительный, то с него удержится НДФЛ.

Другое дело, если пример как в посте у Марии Рассказовой - купили и не продавали. Тогда расчет финреза пойдет в том году, в котором будет производиться продажа. Справка 2-НДФЛ будет пустой по коду 1530, однако если вы получали российские дивиденды, то будет отражен доход по ним (код дохода 1010).

Наталья, здравствуйте! Тоже столкнулась с этой проблемой. Есть какое то решение этого вопроса? Не подскажите куда обращаться?

Наталья, здраствуйте мне соцзащита отказала сославшись на пункт 4.9

Юрий, как я понимаю, в п.4.9 указаны только алименты и исполнительные листы и проч. Расходы по коду 201 не являются алиментами. Поэтому указание на этот пункт тоже некорректное.

Юрий, Насколько я понимаю они ссылаются на региональный документ, может подскажете где найти подобные по другим регионам?

Наталья, добрый день.

Подскажите, оформляем пособие по рождению первого ребёнка.

И там учитываются доходы.

А я как то пытался торговать на бирже, вложил 150 к и позже снял 150 к.

А в кабинете налогоплательщика эти 150 к указаны как доход, и по расчеты из-за этих денег мы не пройдём на выплаты.

Подскажите, учитываются эти деньги как доход?

Если да, что можно сделать?

Дарья,

есть "Письмо Федеральной налоговой службы от 25 июня 2021 г. № БС-3-11/4593@ О получении ежемесячной денежной выплаты на ребенка в возрасте от 3 до 7 лет включительно"

где четко указано: "по мнению ФНС России, доход, полученный физическим лицом по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг (код дохода 1530), следует определять с учетом понесенных расходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг (код вычета 201"

Продолжение 👆

‼️Если не помогает, то обращаемся в налоговую с письменным запросом и просим письменно разъяснить порядок расчёта доходов по ценным бумагам и когда какие коды должны применятся. Относим и это письмо от налоговой в соц защиту!

‼️ Если снова не помогло ‼️ То пишем заявление на сайте Минфина и в Центральный аппарат ФНС, в котором описываем ситуацию (включая все попытки с вашей стороны её решить, с датами когда вы обращались в соц защиту). Прикладываем все документы.

Но по идеи по этого 👆 последнего пункта дойти не должно, ведь уже все справки и письма в вашу пользу и соц защита обязана вам начислить и выплатить детские пособия!

Не благодарите, лучше распространите пост среди своих друзей, кто попал в такую же как вы ситуацию 😉

Моя жена — госслужащая, и по закону нам обоим запрещено владеть иностранными финансовыми инструментами.

В 2019 году я открыл индивидуальный инвестиционный счет. Понять, какие активы на бирже мне покупать можно, а какие нельзя, с первого взгляда оказалось непросто. А еще каждый год мы должны сообщать государству о доходах и имуществе. И заполнение разделов отчета, посвященных ценным бумагам, — тот еще квест.

В этой статье расскажу, как госслужащему торговать на бирже и не нарушать закон, что делать, если вы случайно приобрели акции иностранной компании, и как не ошибиться, заполняя справку о доходах и имуществе.

Подпишитесь на Инвестник — рассылку для инвесторов, и получайте письмо с главными новостями каждый понедельник

Кого это касается

Мы уже подробно рассказывали об ограничениях для госслужащих, которые имеют брокерские счета. Во-первых , запрещено владеть даже российскими акциями или облигациями компаний, если это приводит к конфликту интересов. Скажем, у чиновника Минстроя может быть прямое влияние на компанию-застройщика.

Во-вторых, некоторым госслужащим нельзя открывать вклады в иностранных банках и иметь иностранные финансовые активы. Этот запрет, например, распространяется на глав муниципалитетов, сотрудников ФСБ, местных депутатов и других чиновников. Почти полный список есть в законе «О противодействии коррупции». Почти — потому что разные ведомства дополнительно утверждают собственные перечни таких должностей.

Ограничения касаются не только госслужащих, но и их близких родственников: супругов и несовершеннолетних детей. Это мой случай.

Что можно и что нельзя покупать на бирже

Госслужащим можно покупать только российские ценные бумаги. Важно помнить, что, даже если сама компания отечественная, ее акции или облигации могут быть выпущены за рубежом.

Например, акции Яндекса торгуются на Московской бирже, но выпущены в Нидерландах. Покупать их госслужащему нельзя.

Что делать госслужащему, который случайно купил иностранную бумагу

Если госслужащий не знает, что существуют какие-то ISIN, он может случайно купить акции того же Яндекса. Фактически он нарушит закон: станет владельцем иностранного актива.

Но государство, скорее всего, узнает о владении этими акциями, только если госслужащий не продаст их до конца года. Дело в том, что в ежегодном отчете о доходах нужно указывать только ценные бумаги, которые находятся в собственности на отчетную дату — 31 декабря.

Если госслужащий не владел иностранными бумагами на 31 декабря, то, чтобы уличить его в нарушении, проверяющим придется делать запрос в Национальный депозитарий, где хранятся записи о владельцах ценных бумаг. Но в России больше двух миллионов государственных и муниципальных служащих — это еще не считая депутатов, силовиков и судей. Добавьте к этому их супругов и детей. Если такие запросы и делают, то выборочно.

Обо всех операциях по брокерскому счету за год отчитываться не нужно — только о доходах. Если случайно купить, а потом быстро продать иностранную акцию, за такую ошибку, скорее всего, не накажут. Но это незаконно, поэтому советуем проверять ISIN ценной бумаги перед каждой сделкой.

Чтобы узнать, российские бумаги или нет, надо перед покупкой проверить ISIN — это международный идентификационный код ценной бумаги. Идентификатор состоит из двух букв и десяти цифр. Например, ISIN акций Сбербанка — RU0009029540, Яндекса — NL0009805522, Apple — US0378331005. Буквы как раз указывают на страну: код российских ценных бумаг начинается с префикса RU. Код некоторых выпусков облигаций федерального займа начинается с SU — это тоже указывает на российское происхождение.

Я проверяю ISIN ценных бумаг на сайте Московской биржи. Там есть удобный поиск: вводишь название компании, а система показывает все акции и облигации эмитента вместе с кодами.

Поиск международных кодов ценных бумаг на сайте Московской биржи. Чтобы определить ISIN, введите название компании и нажмите «Ввод»

Идентификатор Яндекса начинается с букв NL, а биржа сразу предупреждает, что это акции иностранного эмитента

Как отчитаться о ценных бумагах и доходах от них

Почти все госслужащие должны до конца апреля отчитаться об имуществе и доходах за прошлый год. В декларации указывают такие же сведения о супругах и несовершеннолетних детях.

Отчет обычно заполняют в специальной программе — «Справки БК», но версия есть только для Виндоус. Можно скачать программу на компьютер, спокойно заполнить декларацию дома, а потом выгрузить ее и сдать на работе. Я загружал программу с официального сайта Кремля.

Программа «Справки БК» на сайте КремляZIP, 15,8 МБ

К брокерскому счету или ИИС относятся сразу несколько разделов «Справки БК». Например, раздел «Сведения о расходах» касается только инвесторов, которые вложили в ценные бумаги сумму, превышающую семейный доход за три года. Если это ваш случай, на сайте Министерства труда и социальной защиты можно скачать рекомендации по заполнению декларации.

Я остановлюсь только на тех тонкостях, что касаются большинства владельцев брокерских счетов и ИИС: как декларировать доход от купонов, дивидендов и сделок с ценными бумагами.

Доход от ценных бумаг и долей участия в коммерческих организациях

В подразделе 1.5 — «Доход от ценных бумаг и долей участия в коммерческих организациях» — надо указать, сколько госслужащий заработал на бирже. Для этого придется сложить все дивиденды и выплаты купонов по облигациям. К этой сумме нужно прибавить заработок от продажи ценных бумаг: например, вы купили какую-то акцию, а потом продали ее дороже и получили прибыль. Если продали дешевле и ушли в минус, то доход считается не отрицательным, а нулевым, вычитать ничего не надо.

Все доходы рассчитывают до налогов. Поэтому если брокер удержал 13% с дивидендов, то надо учитывать сумму до этого вычета.

Акции и иное участие в коммерческих организациях и фондах

В подразделе 5.1 — «Акции и иное участие в коммерческих организациях и фондах» — надо указать все акции, которыми вы владели на отчетную дату, то есть на 31 декабря. При этом государство не интересует, за сколько вы купили акции и как изменилась их цена с момента покупки. Главное — степень участия в управлении компанией, то есть количество акций, которыми вы владеете.

По каждой акции надо указать следующую информацию: форму собственности компании-эмитента — обычно это ОАО или ПАО, ее адрес, размер уставного капитала и номинальную стоимость одной акции. Номинальная стоимость — это цена акции не сейчас, а в момент выпуска. В графе «Основание участия» просто укажите «покупка».

Форму собственности, адрес, уставный капитал и номинал акций можно найти на официальном сайте компании-эмитента. Но чтобы не копаться в десятках сайтов, я пользуюсь сайтом «Акционеръ»: там можно посмотреть нужную информацию обо всех российских компаниях, торгующихся на бирже.

Номинал, деленный на сумму уставного капитала, показывает, какая доля в компании принадлежит владельцу одной акции. Это значение «Справки БК» подсчитают автоматически. Я, например, владею 120 акциями Сбербанка номиналом 3 Р каждая. Уставный капитал банка — 67 760 844 000 Р . Моя доля в компании — 0,000000531280277441645%. Что дает знание этого факта государству — не знаю.

Всю эту информацию надо заполнить по каждой компании, акциями которой вы владеете.

На «Акционере» можно посмотреть не только номинал акций и уставный капитал, но и ISIN ценных бумаг компании

В карточке эмитента, выпустившего акцию, надо указать форму организации компании, ее название, адрес, уставный капитал, вид акций, их номинал и количество

Иные ценные бумаги

В подразделе 5.2 — «Иные ценные бумаги» — отчитываются об облигациях. Надо указать номинал облигаций и их количество, а также эмитента, выпустившего бумагу. Например, для ОФЗ это Министерство финансов РФ.

После этого программа автоматически посчитает общую стоимость по каждому виду облигаций.

Кроме облигаций в подраздел «Иные ценные бумаги» вносят информацию о векселях, депозитарных расписках на облигации, закладных и ипотечных ценных бумагах

Срочные обязательства финансового характера

Отдельная тонкость — деньги, которые просто лежат на брокерском счете или ИИС в виде рублей или иностранной валюты. Отчитаться придется, только если эта сумма равна или больше 500 тысяч рублей. Информацию надо внести в подраздел 6.2 — «Срочные обязательства финансового характера».

Такой остаток считается финансовым обязательством: по сути, брокер — ваш должник. Он обязан вернуть эти деньги по требованию клиента. Основание для такого обязательства — договор брокерского обслуживания или ИИС, поэтому его номер также надо будет внести в «Справки БК».

Остаток на моем счете по итогам года был меньше тысячи рублей, поэтому я этот раздел пропустил. В рекомендациях Минтруда и методичках по заполнению справок, которые разные ведомства публикуют на своих сайтах, примеров заполнения информации об остатке почему-то нет. Видимо, ситуации, когда на брокерском счете у человека болтаются свободные полмиллиона, случаются редко. Но если это ваш случай, советую проконсультироваться в структуре, которая будет потом проверять декларацию: антикоррупционном отделе и т. п.

Декларацию о доходах за прошедший год в ФНС надо подавать, согласно Налоговому кодексу, до конца апреля. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, этот выпуск Fingram — вам. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т. д. Сохраняйте себе эту пошаговую инструкцию!

Может ли брокер оплатить налог за вас?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

Как определить, что компания иностранная?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Какой размер ставки налога на дивиденды иностранной организации?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

Как оплатить налог с иностранных дивидендов?

1) Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

На современном фондовом рынке большинство участников торгов пользуется личными кабинетами. Разберем, как организовано это виртуальное пространство для инвестора.

2) Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3) Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4) В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5) Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании ( бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

Краткие итоги по налогу на прибыль по иностранным дивидендам

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Автор статьи

Читайте также: